ФИНАНСОВЫЙ МЕНЕДЖМЕНТ В МАЛОМ БИЗНЕСЕ, ОГЛАВЛЕНИЕ

В данной работе раскрывается ряд особенностей финансового менеджмента на малых предприятиях, целью которого является выработка и применение методов, средств и инструментов для достижения стратегических и тактических целей деятельности фирмы.Показаны отличия финансового менеджмент в малом бизнесе от практики управления финансами крупных предприятий. Подробно рассмотрены вопросы организации и кадрового обеспечение финансового менеджмента, а также особенности внедрения финансового управления: финансовый анализ, планирование, учет и отчетность малых предприятий, осуществление финансового контроля.

Малый бизнес очень разнообразен. Он различается по целому ряду факторов, и каждый из них в той или иной степени влияет на особенности управления конкретной фирмой. Среди таких факторов следует отметить размер предприятия, численность и состав работающих, форму собственности, отрасль деятельности, объем и ассортимент выпускаемой продукции или услуг, организационную структуру предприятия и др.

В соответствии с Федеральным законом № 88-ФЗ от 14 июня 1995 г. «О государственной поддержке малого предпринимательства в Российской Федерации» под малым предприятием понимается коммерческая организации, в уставном капитале которой доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%, а доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%.

Вторым условием является средняя численность работников за отчетный период, которая не должна превышать следующих предельных уровней:

- в промышленности — 100 человек;

- в строительстве — 100 человек;

- на транспорте — 100 человек;

- в сельском хозяйстве — 60 человек;

- в научно-технической сфере — 60 человек;

- в оптовой торговле — 50 человек;

- в розничной торговле и бытовом обслуживании населения — 30 человек;

- в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

Финансовая система Российской Федерации, её структура и звенья

... бумаг). Рис. 2. Элементы финансовой системы РФ. 4. Институциональная структура финансовой системы РФ состоит из разных уровней. На федеральном уровне институциональная структура включает: ? комитеты Государственной Думы и Совета Федерации; ? Министерство финансов Российской Федерации и в его составе: ...

В-третьих, под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (ПБОЮЛ).

При достаточном росте количества малых предприятий в последнее время наблюдается спад прибыльных предприятий малого бизнеса.

Такое снижение может быть обусловлено рядом факторов:

- слабая поддержка малого предпринимательства государством;

- неэффективная система налогообложения;

- низкие объемы инвестиций;

- ограниченный доступ к финансовым ресурсам;

- трудности при выпуске ценных бумаг;

- часть оборота находится «в тени».

Малые предприятия в своей работе сталкиваются с различными проблемами и угрозами, как-то: возможность быстрого разорения, ограниченность роста, небольшие рынки, нехватка оборотных средств, высокая конкуренция.

В современный условиях становления и углубления рыночных механизмов регулирования экономики страны малые предприятия вынуждены конкурировать не только друг с другом, но и с крупным бизнесом. Конкурентоспособность же любому предприятию, в том числе и малому, может обеспечить только рациональное управление движением финансовых ресурсов и капитала, находящегося в его распоряжении. В связи с этим с каждым годом повышается значение финансового менеджмента, целью которого является выработка и применение методов, средств и инструментов для достижения стратегических и тактических целей деятельности фирмы.

Наибольшее влияние на определение конкретной организации управления малым предприятием оказывает численность персонала. В зависимости от численности работающих на предприятии имеет свою специфику и менеджмент. В Японии, например, в этой связи выделяют три уровня управления:

- неорганизованное управление – соответствует малым предприятиям с численностью работающих до 20 человек, в них отсутствует специальное управленческое подразделение, само управление ведется на элементарном уровне.

- организованное управление – характерно для предприятий с численностью работающих от 21 до 100 человек, в них имеется специальное управленческое подразделение, способное организованно управлять хозяйством.

— научно обоснованное организованное управление – соответствует предприятиям с численностью работающих более 100 человек, на таких предприятиях имеются хорошо организованные управленческие подразделения, каждое из которых обладает более высокой технологией управления в своей области.

Как показывает практика функционирования малых предприятий в России, в небольшом магазине, парикмахерской или автомастерской нет необходимости иметь специалиста-менеджера. Обычно функции управления в маленьких фирмах берет на себя ее владелец, т.е. происходит совмещение должностей. Однако это не всегда оправдано, поскольку отказ от делегирования полномочий влечет за собой дефицит времени на управленческую деятельность и в конечном итоге отрицательно сказывается на результатах работы. Руководитель фирмы должен не только заниматься текущими делами, но и смотреть вперед, видеть перспективы развития своего предприятия. Следовательно, главная задача менеджера (руководителя фирмы) заключается в том, чтобы с учетом всех факторов конкретного предприятия определить оптимальную систему управления в целях достижения успеха.

Управление финансами в малом бизнесе на примере ООО ‘Техноцентр’

... ответственностью "Техноцентр". Предмет исследования - финансы малого предпринимательства. Цель исследования - рассмотреть особенности управления финансами малого предпринимательства. В связи с поставленной целью необходимо ... специализации и направлениям малых предприятий. В мире существуют разные варианты государственной поддержки малого бизнеса прямое выделение бюджетных средств в страховые фонды, ...

Главным критерием современной системы управления является обеспечение эффективности и конкурентоспособности работы предприятия. Это особенно важно для предприятий малого бизнеса, где без соблюдения этих условий трудно рассчитывать на успех. Организация управления предполагает решение следующих вопросов:

- создание структуры предприятия;

- распределение полномочий.

Для малого бизнеса наиболее простой является структура фирмы, находящейся в единоличном владении. Такая фирма обычно управляется собственником, который берет на себя весь риск предпринимательства. При этом, как правило, глава фирмы сам занимается финансами, снабжением, сбытом, ценами, рекламой.

По мере роста предприятия и объема продаж создается управленческая группа. Она может включать управляющего (собственника фирмы), агента по снабжению, агента по сбыту, бухгалтера. Но даже при такой простой организационной структуре многие малые фирмы сталкиваются со сложными проблемами. Как показывает опыт, один из основных факторов, способствующих разорению малых фирм – нехватка управленческих знаний у владельцев и управляющих этих предприятий. Поэтому они для выживания и эффективного функционирования в условиях жесткой конкуренции рано или поздно вынуждены прибегать к услугам консультационных фирм или привлекать на работу профессиональных менеджеров.

Таким образом, главным требованием к управлению малым предприятием в условиях рынка является обеспечение его приспособляемости к меняющимся условиям хозяйствования.

Особенности менеджмента в малом бизнесе обусловлены преимущественно неформальным исполнением власти. Взаимоотношения менеджера и подчиненных носят довольно непосредственный и открытый характер. Практика выработала определенные требования к личности менеджера малого бизнеса:

1. Менеджер всегда на виду, его авторитет зависит от его профессиональных и личных качеств.

2. Менеджер должен обладать большой гибкостью в работе, уметь предвидеть события и приспосабливать деятельность фирмы к меняющимся условиям.

3. Менеджер должен обладать способностью формировать и развивать эффективные рабочие группы.

4. Менеджер должен воспринимать своих подчиненных как группу, а не как отдельных личностей, и поддерживать общение с ними как с группой.

5. Задача менеджера – не формализовать отношения в коллективе, а учитывать их в своей работе, поддерживать атмосферу творческого взаимодействия.

6. Менеджер должен обладать высокой способностью влиять на окружающих.

7. Менеджер должен уметь обучать и развивать подчиненных.

8. Менеджер несет ответственность за результаты работы и атмосферу в коллективе.

Перечисленные требования характеризуют грамотного, профессионального менеджера, знающего особенности управления коллективом в малом бизнесе и учитывающего их в своей работе.

Управление финансами малого предприятия

... (подпись) (И.О., фамилия) «____»______________206 г. ЗАДАНИЕ на выполнение выпускной квалификационной работы Студент Буцкова Наталья Станиславовна .Тема «Управление финансами малого предприятия» 2. Срок сдачи студентом законченной бакалаврской работы «__»______ 206 г. 3. Исходные данные ...

Немаловажным для развития малого предприятия является то, как руководитель выполняет свои функции, т.е. не то, что он делает, а как он это делает. Другими словами, очень важно правильно выбрать стиль управления в малом бизнесе. Обычно различают три основных стиля управления: авторитарный, демократический, либеральный. Однако на практике каждый руководитель имеет свой стиль управления, так или иначе сочетающий элементы всех трех стилей. В результате можно выделить пять характерных типов управленческого поведения: диктатор, демократ, пессимист, манипулятор, организатор.

Менеджер-диктатор в основном ориентирован на производство и уделяет минимум внимания конкретным людям. Работа в таких условиях никому не приносит удовлетворения. Диктатор – плохой управляющий.

Менеджер-демократ прямо противоположный диктатору. Дела у такого менеджера идут как бы сами собой. Польза от этого не очень большая.

Менеджер-пессимист руководствуется девизом «Не вмешивайся в естественный ход событий». Польза от таких руководителей очень малая.

Менеджер-манипулятор во всем пытается достичь компромисса. Здесь проявляется склонность менеджера к манипулированию людьми.

Менеджер-организатор самый продуктивный тип менеджера, учитывающий нужды производства, а также потребности и интересы людей. Важнейшей характеристикой данного типа является устремленность к инновациям и нацеленность на постоянное развитие организации.

Именно тип менеджера-организатора является предпочтительным для предприятий малого бизнеса, управления небольшим коллективом, где взаимоотношения руководителей и подчиненных носят непосредственный и открытый характер. В малом трудовом коллективе начальствование обычно не подчеркивается, более того, обязанности по управлению нередко выполняются менеджером параллельно с другой работой, в рамках практической деятельности предприятия. Без бюрократических отношений сотрудники работают эффективно и с удовольствием. Результаты и хорошая атмосфера во многих случаях рождаются сами по себе, поскольку в малой группе именно работа стимулирует творческий подход и инициативу и каждый видит значение своей деятельности как части конечного результата.

Таким образом, в малом бизнесе предпочтительнее тот стиль управления, который осуществляется преимущественно на неформальной основе, нацелен на создание творческой атмосферы в коллективе, ориентированной на достижение результатов.

При управлении финансами на малом предприятии может возникнуть ряд факторов, способных повлиять на принимаемые решения:

- особенности структуры капитала;

- специфичная иерархия рисков;

- высокие кредитные проценты;

- отсутствие гарантий;

- попытки поглотить или распространить влияние над предприятием.

Отсюда видно, что для успешной работы любого малого предприятия необходима постановка финансового менеджмента.

Организация финансового менеджмента на предприятиях малого бизнеса связана с преодолением конкурентных преград на рынке и получением прибыли, что является достаточно важным фактором. Но для достижения целей финансового менеджмента необходимо дополнительно решить и ряд иных задач:

- оптимизировать денежные потоки;

- создать действенную систему планирования;

- проводить финансовый мониторинг и финансовый контроль;

- создать систему учета и отчетности полезной для внутренних и внешних пользователей.

Финансовый менеджмент в малом бизнесе в силу специфических особенностей становления и развития малых предприятий несколько отличается от практики управления финансами крупных предприятий. Это выражается в следующем:

Финансовый механизм управления деятельностью предприятия на примере ...

... Объектом исследования выпускной квалификационной работы является Самарский филиал Открытого акционерного общества «Вимм-Билль-Данн». Анализируемое предприятие занимается реализацией молочной продукции. Предметом исследования - финансовый механизм предприятия. финансовый управление эффективность Управление финансами имеет значение ...

1. В небольшой фирме все функции финансового менеджера ложатся, как правило, на одного сотрудника (обычно это руководитель – хозяин данного предприятия).

И именно он принимает решения по привлечению и использованию финансовых ресурсов, по установлению цены на производимую/продаваемую продукцию и распределению полученной прибыли. Как правило, этот сотрудник не имеет специального финансового, а зачастую и экономического, образования и вырабатывает политику поведения на рынке исходя из приобретенного опыта работы в данной сфере, собственного предпринимательского чутья и факта наличия денежных средств на счете.

2. Финансовый менеджмент направлен на максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, прибыли. Малые фирмы, созданные в форме АО, имеют право выпускать акции, но в силу определенных трудностей этой процедуры, как правило, не делают этого. Следовательно, финансовый менеджмент на малых предприятиях, в первую очередь, направлен на максимизацию прибыли, доходов владельцев, на достижение безубыточности производства.

3. На крупных предприятиях обычно разрабатывается финансовая политика или общая стратегия деятельности предприятия, включающая комплекс стратегических и тактических целей развития компании, на основе которых разрабатывается маркетинговая, ценовая, инвестиционная, кредитная и др. политика.

В небольших компаниях, как правило, отсутствуют документы, фиксирующие стратегические цели и тактические задачи развития данного предприятия. Малая фирма обычно создается по частной инициативе ее собственника для реализации его внутренних возможностей и вся деятельность компании подчинена его личным интересам.

4. Одним из приоритетных направлений финансового менеджмента в современных условиях хозяйствования является оптимизация налогообложения. На крупных предприятиях все чаще привлекают специалистов для определения наиболее низкого уровня налоговых обязательств и разработки мер по законному снижению налоговых платежей.

Малые предприятия не могут привлечь дорогостоящего специалиста по вопросам налогообложения и поэтому используют, как правило, незаконные способы ухода от налогов: ведение двойной бухгалтерии, выписка фиктивных счетов и т.д.

5. Финансовый итог предпринимательства характеризуется в первую очередь прибылью, которую получает предприниматель. Чтобы ее получить, надо производить и продавать только то, что требуется рынку. Следовательно, для эффективного функционирования предприятию не обойтись без маркетинга, который представляет собой комплексную и целенаправленную деятельность в области производства и рынка, обеспечивающую удовлетворение потребностей как потребителей, так и производителя.

На малых предприятиях, как правило, не уделяется должного внимания маркетингу в силу отсутствия: понимания важности разработки маркетинговой политики и “лишних” денежных средств, необходимых для изучения рынка, покупателей, конкурентов или оплаты соответствующих специалистов.

Бухгалтерский учет индивидуального предпринимателя

... земельному налогу. Все вышесказанное подтверждает актуальность исследуемой темы. Целью написания работы является изучение учета и отчетности индивидуального предпринимателя. Цель определила решение следующих задач: ... его регистрация в качестве индивидуального предпринимателя. Основное отличие между ООО и ИП заключается в степени ответственности, так индивидуальный предприниматель по долгам отвечает ...

Маркетинговая политика на малом предприятии обычно сводится к следующему: продавать тот товар (услугу), который пользуется спросом и до тех пор, пока он приносит прибыль. Другими словами, предприниматель при принятии маркетинговых решений основывается не на данных опросов и точных расчетах эффективности продажи того или иного продукта, а на собственном видении фактической ситуации на рынке, опыте и интуитивном восприятии событий.

В то же время следует отметить, что малые предприятия в этом смысле находятся в гораздо более выигрышном положении, нежели крупные: работают с узким кругом потребителей, лучше знают своих клиентов, имеют больше возможностей личного общения персонала с клиентами, быстрее реагируют на изменение потребностей и конъюнктуры рынка.

6. Самый хороший менеджер мало чего может добиться, если у предприятия будет серьезный недостаток денежных средств. Поэтому задача привлечения и максимального использования денежного капитала – одна из ключевых в финансовом менеджменте. Финансировать свою деятельность малое предприятие может за счет собственных (прибыль, амортизационные отчисления, личные накопления) и внешних источников (государственные субсидии, дотации, кредиты банков и т.д.)

В современных условиях хозяйствования малые предприятия в основном вынуждены ориентироваться на собственные средства, поскольку часто не могут получить доступ к кредитам без соответствующего залога, гарантий других юридических лиц или иного обеспечения. В свете этого разработка грамотного инвестиционного плана может оказаться едва ли не единственной возможностью привлечения инвестиций со стороны, способных дать толчок для финансово-хозяйственного развития предприятия.

Одним из инструментов инвестора при осуществлении им капиталовложений служит бизнес-план проекта, который призван дать возможность инвестору сделать комплексную оценку инвестиционного предложения и, в первую очередь, показать, что предлагаемый товар (продукция или услуга) является конкурентоспособным, что для него имеется долгосрочный платежеспособный спрос, что возможна реализация проекта в приемлемые сроки, а также что инвестирование проекта выгодно для инвестора. Грамотная же разработка самого проекта может для малого предприятия оказаться серьезной проблемой в силу отсутствия необходимых знаний и средств на оплату подобной работы.

7. Эффективное использование долгосрочных и краткосрочных денежных ресурсов достигается посредством финансового планирования, которое является существенным элементом финансового менеджмента.

Инвестиции в крупных компаниях подразумевают вложение средств в значительные пакеты акций предприятий, строительство новых объектов и т.п. В малом бизнесе любое вложение средств в основные фонды, будь то покупка одного компьютера или станка, уже является инвестициями, т.к. это вложение производится с целью получения прибыли. Но даже такое небольшое вложение средств является значительным событием для малого предприятия, поэтому должен быть точно рассчитан предполагаемый доход и предполагаемые расходы, связанные с этими инвестициями.

Финансовый план крупной компании представляет собой объемный документ. Финансовый план в малом бизнесе будет состоять из тех же разделов, но содержать намного меньше деталей и вспомогательных документов.

Финансовые вычисления

... - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - n R 9.4.2 Начисленная сумма 9.4.3 Проценты 10. Доходность финансовых операций. Доходность операций с ценными бумагами 10.1 - эффективная ставка простых процентов. 10.2 ... 9.3.1 План погашения долга. № период, год Возвращаемая сумма по периодам Остаток долга на начало периода 1 2 3 - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - ...

Важнейшей составляющей финансового менеджмента является оценка финансового положения предприятия, которая представляет собой совокупность методов, позволяющих оценить состояние дел предприятия в ходе изучения результатов его деятельности. Изучение финансового положения должно дать руководству предприятия картину его действительного состояния, а лицам, заинтересованным в его финансовом состоянии, сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т.п.

Большинство руководителей малых предприятий, признавая, что финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности, на практике не проводят оценку финансового положения фирмы, ограничиваясь показателями прибыли и, в лучшем случае, рентабельности производства продукции.

Оценка финансового положения малой фирмы, учитывая небольшой объем бухгалтерской отчетности, установленный для малых предприятий, включает ограниченный набор показателей и основывается на данных формы №1 – “Бухгалтерский баланс” и формы №2 – “Отчет о прибылях и убытках”.

Таким образом, правильный выбор стиля и методов управления и грамотное применение механизмов финансового менеджмента позволит малому предприятию добиться долговременных положительных результатов и занять устойчивое положение на рынке конкурентов.

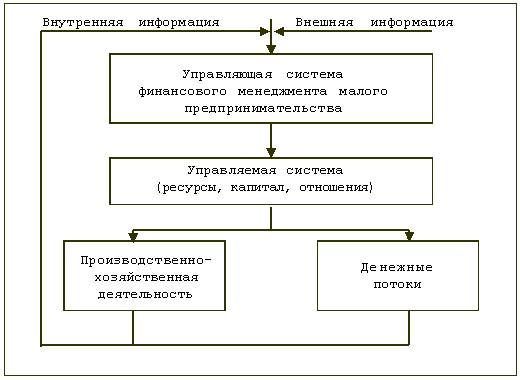

Финансовая система малого предприятия, как в средних, так и в крупных предприятиях состоит из двух систем — управляющей и управляемой.

Управляющая система представляет собой финансовую службу или финансового специалиста, который с помощью механизмов и инструментов финансового менеджмента, а также современных технических средств воздействует на управляемую систему (см. рис. 1.).

рис.1.

Современная управляющая система должна работать на информационных потоках, а для эффективного построения управляющей системы необходимо иметь широкий круг информации как внутренней, так и внешней. У малого предприятия ресурсы по приобретению информации малы, но все-таки для эффективного управления этим не стоит пренебрегать, а поэтому следует и использовать все возможные варианты получения необходимой информации.

Под управляемой системой понимается совокупность финансовых ресурсов, их оборот и воспроизводство, а также отношения, возникающие в результате этих процессов. Большая часть времени и усилий в управляемой системе малого предприятия отдается управлению денежными оборотами

В большинстве случаев управление финансами на малом предприятии из-за небольшой его численности осуществляется на уровне главного бухгалтера, который взаимодействует с руководством (администрацией, топ-менеджерами), а также с экономистами и юристами, если таковые имеются.

На данный момент существует три эффективных способа организации структуры управления финансами малого бизнеса:

1. Совмещение должностей (например, главный бухгалтер и финансовый директор в одном лице).

В данной ситуации снижаются затраты на содержание финансовой службы, но ухудшается качество принимаемых решений;

Практические основы бухгалтерского учета источников формирования ...

... Практические основы бухгалтерского учета источников формирования имущества организации цель дисциплины: сформировать у студентов комплексное представление о ведении бухгалтерского учета источников формирования имущества организации. задачи дисциплины: развить знания, умения и навыки при расчете сотрудников, определении финансовых ...

2. Создание отдельного специального финансового отдела или финансовой должности (финансовый директор, финансовый менеджер).

Это потребует больших затрат, так как специалисты высокого уровня в области финансов стоят дорого, а иметь малоопытного и неквалифицированного специалиста — себе дороже. Возможность эффективного создания такой структуры есть только у предприятий, входящих в структуру объединения предприятий;

3) передача финансового управления в специализированную организацию, так называемый аутсорсинг или субподряд. на данный момент одним из популярных видов аутсорсинга является ведение бухгалтерского учета специализированной организацией. Положительные стороны аутсорсинга — высокое качество принимаемых решений; отрицательные стороны — отсутствие на российском рынке широкого выбора аутсорсинговых организаций, высокие цены на их услуги (хотя они могут и окупаться), отсутствие уверенности в том, что ваша компания не будет специально ослаблена и поглощена.

Но в любом случае финансовый специалист малого предприятия должен выполнять следующие функции:

- формировать и реализовывать финансовую стратегию и политику предприятия;

- организовывать управленческий учет, оптимизировать затраты;

- постоянно проводить финансовый и управленческий анализ;

- осуществлять финансовое планирование (формировать оперативные планы, бюджеты и участвовать в подготовке бизнес-планов);

- реализовывать мероприятия по обеспечению ликвидности и устойчивости предприятия;

- оптимизировать и управлять составом активов и пассивов, скоростью оборота и порядка их возникновения и погашения;

- проводить поиск эффективных способов финансирования бизнеса;

- разрабатывать мероприятия по увеличению прибыли, капитализации, рентабельности, снижению уровня налогообложения и затрат;

- организовывать мероприятия по контролю за сохранностью финансовых ресурсов;

- оптимизировать и разрабатывать финансовые схемы по реализации продукции, осуществлению платежей;

- участвовать в мероприятиях по риск-менеджменту;

- консультировать вышестоящее руководство и сотрудников по финансовым вопросам.

Первое, с чего необходимо начать, внедряя финансовое управление на малом предприятии, — это провести углубленный финансовый анализ. Финансовый анализ должен основываться на данных, полученных по результатам финансового (бухгалтерского) учета.

При проведении финансового анализа могут возникнуть проблемы организационного характера — бухгалтерский учет и состав отчетности некоторых малых предприятий отличается от бухгалтерского учета и состава отчетности средних и крупных предприятий. Поэтому финансовому специалисту необходимо суметь провести финансовый анализ на основании имеющихся данных, а для этого может потребоваться ряд корректировок.

Для детального анализа будет недостаточно отчетности предприятия, здесь необходимо получить как можно больше информации из бухгалтерского учета и по возможности из управленческого учета.

Финансовый анализ осуществляют с использованием следующих методов: вертикальный и горизонтальный анализ, коэффициентный анализ, факторный анализ, сравнительный анализ. На данном этапе необходимо определить структуру и динамику показателей, оценить рентабельность, ликвидность и платежеспособность, а также показатели оборачиваемости (деловой активности).

Особенности аудита предприятий малого бизнеса

... аудита и сопутствующих услуг. 1.3.Методическая база для аудита предприятий малого бизнеса Основным методическим документом для проведения аудита предприятий малого бизнеса Правило (стандарт) аудиторской деятельности "Особенности аудита малых экономических субъектов" ... аудит (аудиторская деятельность) - это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой ...

В отличие от крупных предприятий в малом бизнесе показатели разнятся. Так, например, значение показателя ликвидности обычно меньше, а оборачиваемости — больше, поскольку в связи с малой численностью и высокой оборачиваемостью для малого предприятия характерны: высокая производительность труда, высокий уровень кредиторской, низкий уровень дебиторской задолженности. При этом надо учитывать, что часто полученные займы являются средствами или руководителя, или собственника бизнеса.

После получения данных финансового анализа переходят к разработке финансовой стратегии предприятия, которая должна полностью опираться на всю стратегию фирмы. На основе финансовой стратегии организуется финансовая политика так, чтобы обеспечивалась конкурентоспособность предприятия.

После формирования стратегии и финансовой политики осуществляют финансовое планирование. Оно может быть стратегическим, тактическим и оперативным.

Стратегическое планирование, Тактическое планирование

Для малого предприятия, не входящего в объединение предприятий, необязательна разбивка по центрам финансовой ответственности (ЦФО) как в крупных и средних предприятиях. А поэтому предприятие можно рассматривать как единый ЦФО, например центр прибыли. Учитывая, что постановка бюджетирования — трудоемкая и дорогостоящая процедура, руководству предприятия необходимо выбрать наиболее оптимальный бюджет.

Оперативное планирование

Уже в процессе осуществления процесса планирования необходимо понять, какова будет структура активов и за счет каких источников будет финансироваться деятельность предприятия.

При формировании структуры активов, которые делятся на внеоборотные и текущие, необходимо учитывать следующие принципы:

- объем и структура активов формируются исходя из будущих перспектив малого предприятия;

- объем и структура активов должны соответствовать потребностям производства и сбытовым нуждам малого предприятия;

- состав активов должен обеспечивать желаемую эффективность работы предприятия;

- активы должны увеличивать скорость оборота;

- необходимо выбирать наиболее современные и прогрессивные виды активов.

Следует подчеркнуть, что для малых предприятий наиболее характерна высокая оборачиваемость оборотных активов, что связано с мобильностью данного бизнеса, а поэтому их доля во всех активах меньше, чем у среднего или крупного предприятия такого же вида производства. Но в любом случае финансовому специалисту необходимо уделять внимание таким активам, как запасы, дебиторская задолженность и денежные средства.

В свою очередь, источники финансирования деятельности предприятия могут быть самые разные:

- уставный капитал — это основной источник собственных средств, который формируется первоначально при создании организации;

- добавочный капитал — это прирост стоимости основных фондов при переоценке, эмиссионный доход и безвозмездно полученные денежные и материальные ценности;

- прибыль — это источник, сформированный в результате производственной деятельности и которым предприятие может распоряжаться только после всех обязательных платежей. Прибыль может быть использована для формирования различных специальных фондов малого предприятия;

- амортизационные отчисления — отдельный финансовый ресурс, который вместе с прибылью может использоваться для расширенного воспроизводства.

У малого предприятия, в отличие от крупного, есть возможность ускорить этот процесс в соответствии с действующим законодательством, применив механизм ускоренной амортизации. Чистая прибыль вместе с амортизационными отчислениями составляет чистый доход малого предприятия;

-кредиты и займы — внешние источники финансирования предприятия. Для малых предприятий очень сложно получить кредит в банке или разместить выпуск эмиссионных ценных бумаг. Но для малых предприятий при поддержке государства и общественных организаций работает система помощи малым предприятиям, по которой можно получить льготный кредит, оформить лизинг или венчурное финансирование. Также малые предприятия активно используют в своей работе средства владельцев бизнеса, а также их знакомых и родных.

В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий.

Малое предприятие ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», положением о бухгалтерском учете и отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства.

Малому предприятию рекомендуется вести бухгалтерский учет с применением следующих систем бухгалтерского учета:

- общепринятая система бухгалтерского учета;

- упрощенная система бухгалтерского учета;

- кассовый метод учета, в котором можно объединить бухгалтерский и управленческий учет.

Малые предприятия, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством, могут принять решение о представлении бухгалтерской отчетности укрупненно по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

К сожалению, отсутствие этих форм в отчетности не позволяет более детально судить о финансовом состоянии предприятия, что является недостатком в области законодательства, а привлечение в качестве обязательной отчетной формы хотя бы отчета о движении денежных средств позволило бы раскрыть большую часть информации для финансового анализа.

Во-первых, контроль должен иметь предопределяющую фазу. На начальных этапах необходимо проводить соответствующие процедуры, которые помогут избежать ошибок, сбоев, потерь и умышленных действий. В качестве примера может выступать создание системы платежных карточек (платежных реестров), в которые вносится информация о предстоящем платеже.

Во-вторых, контроль осуществляется в форме сверки имеющихся активов и обязательств с текущими показателями учета, он осуществляется в форме инвентаризации и ревизионной проверка.

В-третьих, контроль должен осуществляться путем сравнения плановых показателей с фактическими. В качестве критического отклонения может быть установлено отклонение в размере 10%, но на многих предприятиях малого бизнеса это отклонение чаще всего находится на уровне 20-30%. Если выявлено отклонение больше критического, то должно быть принято решение об аналитической проверке причин отклонения от плана.

Таким образом, постановка и организация финансового менеджмента на предприятиях малого бизнеса, так же как и на крупных предприятиях, сложны и трудоемки.

Основной задачей финансового менеджера (финансового директора) малого предприятия является формирование, распределение и использование денежных фондов с целью эффективного производства и сбыта, а также осуществления простого и расширенного воспроизводства.

Процесс финансового менеджмента включает: анализ финансового состояния, планирование, учет, подготовку управленческой и финансовой отчетности, а также контроль. На каждом этапе имеются свои особенности, обусловленные спецификой самого малого бизнеса. Финансовому менеджеру необходимо быть осмотрительным, так как финансовая устойчивость малого предприятия не стабильна, малое предприятие может быть подвергнуто агрессивному нападению со стороны конкурентов и компаний-поглотителей, а руководители малого бизнеса не всегда осознают опасность, окружающую финансы малого предприятия.

1. Басовский Л.Е. Финансовый менеджмент: Учебник. — М.: ИНФРА- М, 2002. — 240 с.

2. Бондарчук Н.В. Финансовый менеджмент организации (методы гармонизации налогов, денежных потоков, цен) / Н.В. Бондарчук. — М.: ЗАО «Издатебльство «Экономика»», 2003. — 311 с.

3. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ./Гл. ред. Серии Я.В. Соколов. -М. : Финансы и статистика, 2003. — 800 с.

4. Гаврилова А.Н.Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф Сысоева, А.Н. барабанов, Г.Г. Чигарев. — 2-е изд. -М.: КНОРУС, 2006. — 336 с.

5. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчётности: Учебное пособие. — М . : Издательство «Дело и Сервис», 2003. — 359 с.

6. Ермолаев Как обеспечить финансовую устойчивость. // Журнал «Финансовый директор», №10 2008.

7. Ковалева A.M., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. 2-е изд. испр. Допол. — М.: ИНФРА-М, 2002. — 493 с.

8. Управление финансовым состоянием организации (предприятия): Учебное пособие / Под. ред. Власовой В.М., Эксмо, 2007. -416 с.

9. Шуляк П.Н. Финансы предприятия: Учебник-М.: Издательский Дом «Доликов и К», 2000.