Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. [7]

Необходимость кредитования обусловлена также коммерческой организацией управления в условиях рынка, когда на каждом предприятии в условиях кругооборота капитала возникает дополнительная потребность в средствах. При помощи кредитного механизма предприятия получают средства, необходимые им для нормальной работы.

актуальность

В настоящее время, несмотря на сложность общеэкономической ситуации, динамика показателей развития малых предприятий свидетельствует о высоком потенциале и жизнеспособности этого сектора экономики. Таким образом, в Оренбургской области этот сегмент экономики представляют 7654 малых предприятия, 7251 фермерское хозяйство, 60 тысяч индивидуальных предпринимателей. По итогам 2003 года субъектами малого предпринимательства произведено продукции и оказано услуг на сумму более 13,7 млрд. рублей. Малый бизнес выполняет 51,8 % работ по договорам строительного подряда, обеспечивает 70,9 % розничного товарооборота, оказывает 79 % всех бытовых услуг населению области.[21]

В настоящее время субъекты малого предпринимательства находятся в невыгодном положении на финансовом рынке и испытывают определенную дискриминацию в связи с недостаточностью мобильных средств. Высокие процентные ставки, отсутствие отсрочки при уплате процентов и основного долга, кредитование на срок, недостаточный для организации производства на основе приобретаемого оборудования, наличия недостаточного обеспечения по кредиту — затрудняют реализацию инвестиционных проектов.

Для поддержки малого предпринимательства государством разработаны и приняты программы, в которых одним из основных мероприятий является финансово-кредитная и инвестиционная поддержка малого бизнеса, которая должна сочетать в себе оптимизацию налоговых льгот, развитие системы кредитования и создание благоприятного инвестиционного климата с участием специализированных фондов и финансовых институтов, что и должно способствовать формированию необходимого стартового капитала малых предприятий и предпринимателей без образования юридического лица.

Упрощенная система налогообложения малых предприятий

... малому предпринимательству, уменьшая налоговое бремя и упрощая порядок уплаты налогов [11, С. 95]. единого налога Применение УСН организациями предусматривает замену уплаты налога на прибыль, налога на имущество организаций и единого социального налога уплатой единого налога, ... поддержке нуждаются малые предприятия и индивидуальные предприниматели. В ... это и является целью данной курсовой работы. Для ...

Теоретическая и практическая значимость проблемы кредитования субъектов малого предпринимательства определило тему нашей работы:

«Банковское кредитование субъектов малого предпринимательства»

Объект исследования: малое предпринимательство.

Предмет исследования: формы организации и виды банковского кредитования субъектов малого предпринимательства.

Цель курсовой работы

Задачи исследования:

1. Изучить научно-методическую литературу по проблеме исследования.

2. Определить и проанализировать виды и методику кредитов, выдаваемых субъектам малого предпринимательства.

3. Рассмотреть технологию управления рисками при банковском кредитовании.

Для решения поставленных задач был использован комплекс методов исследования:

- анализ научно-методической литературы;

- беседа с работниками кредитного отдела;

- анализ документации кредитного отдела.

Базой исследования является кредитный отдел Гайского отделения Сбербанка России п.Энергетик Новоорского района Оренбургской области.

Работа состоит из введения, двух глав, заключения, списка изученной литературы, приложения.

1 Теоретические аспекты кредитования субъектов

малого предпринимательства

1.1 Значение, функции, проблемы развития малого бизнеса в рыночной экономике

Малое предпринимательство

Субъект малого предпринимательства, малое предприятие — коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия): в промышленности-100 человек; в строительстве –100 человек; на транспорте – 100 человек; в сельском хозяйстве — 60 человек; в научно-технической сфере — 60 человек; в оптовой торговле — 50 человек; в розничной торговле и бытовом обслуживании населения — 30 человек; в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. [4]

Значение малого бизнеса в рыночной экономике, очень велико. Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Преимуществами малого предпринимательства являются: большая адаптивность, приспособляемость к конъюктуре рынка, гибкость и оперативность реагирования на спрос рынка, способность быстро изменять

структуру производства, мобильность при выполнении работ, связанных с внедрением новой техники, изобретений, более экономичное использование ресурсов, в том числе вторичных, снижение косвенных расходов, связанных с содержанием управленческих непроизводственных структур, повышенная скорость оборота капитала: это дух инициативы, предприимчивости и динамизма. Как показывает опыт, малый бизнес позволяет создать условия для повышения заинтересованности каждого работника в конечных результатах. Перед малыми предприятиями реально может ставиться задача не завоевания рынков путем вытеснения монополий, а заполнение свободной ниши, образующейся в промежутках между товарной массой, поставляемой на рынок предприятиями – гигантами, в том числе и в небольших поселениях. Все малые предприятия довольно быстро реагируют на внешние условия и видоизменяют конечную продукцию, следуя за спросом, осваивая новую продукцию, они способны завершить опытное производство в течении недели, в то время как на крупных предприятиях это заняло бы гораздо больше времени. Малые предприятия специализируются и на выпуске конечной продукции, ориентированной в основном на местные рынки сбыта.[10]

Роль малых предприятий в современной российской экономике. Перспективы ...

... граждан и развитие малого предпринимательства в нашей стране стали важнейшей частью общегосударственной доктрины проводимых социально-экономических преобразований. Понимание роли малого предпринимательства требует ясного представления о том, какое место оно занимает в национальной экономике и ...

Следует отметить, что в развитых странах именно малому бизнесу уделяется внимание в государственном масштабе. Государство поддерживает малый бизнес как деньгами, так и различными льготами в сфере налоговой политики.

Несмотря на сложность общеэкономической ситуации, динамика показателей развития малых предприятий в отдельных регионах свидетельствует о высоком потенциале и жизнеспособности этого сектора экономики. Малые предприятия все более последовательно выполняют функции накопления капитала, сглаживание острых социальных конфликтов, характерных для переходного состояния российской экономики.

Однако в развитии малого предпринимательства сохраняется ряд негативных тенденций. Значительное число прошедших регистрацию предприятий либо не приступают к хозяйственной деятельности, либо вскоре ликвидируются. Особое беспокойство вызывают недостаточные темпы развития малых предприятий в промышленности, строительстве, иннова-ционной сфере.[16]

Для поддержки малого бизнеса 12 мая 1995 года Государственной Думой был принят Федеральный закон от 14 июня 1995 г.№88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» (с изменениями от 31 июля 1998 г.,21 марта 2002 г.).

Начала практически действовать единая система поддержки малого предпринимательства, включающая в себя Государственный комитет Российской Федерации по поддержке и развитию малого предпринимательства, Федеральный фонд поддержки малого предпринимательства, региональные фонды и центры, которые сформированы органами исполнительной власти субъектов Российской Федерации в 63 регионах, в остальных регионах их создание находится в стадии завершения.

Осуществляется финансовая поддержка малых предприятий за счет средств специализированных фондов, вводятся льготы по местным налогам, выделяются средства из местных бюджетов на создание инфраструктуры малого бизнеса. Образованы и действуют агентства поддержки предпринимательства, учебно-деловые и информационные центры, бизнес-инкубаторы, юридические, аудиторские и консалтинговые фирмы, обслуживающие малое предпринимательство.

Целью Программы государственной поддержки малого предпринимательства является обеспечение устойчивого развития малого бизнеса в производственной, инновационной и других сферах как неотъемлемой части структуры экономики, важнейшего направления создания рабочих мест и эффективных институциональных преобразований.

Проблемы развития малого бизнеса в России

... малого бизнеса в экономике государства; . Выявить основные этапы развития и становления малого бизнеса в России и за рубежом; 3. Проанализировать основные тенденции, проблемы и перспективы развития малого предпринимательства в современной России. 1. Малый бизнес: общая характеристика, .1 Понятие малого бизнеса и его особенности инвестиционный бизнес стимулирование налогообложение Малым бизнесом ...

Особенности развития малого предпринимательства в последние годы определяются сочетанием политических, экономических и социальных факторов. Данные Госкомстата России, Академии менеджмента и рынка, материалы исследований, проведенных Институтом стратегического анализа и Всемирного банка, выявили три группы проблем, в наибольшей мере сдерживающих развитие малого предпринимательства. Это организационные проблемы (трудности с юридическим оформлением и регистрацией предприятия, открытием счета в банке и др.), проблемы материально-технического обеспечения (нехватка или отсутствие производственных помещений, современного оборудования, низкая квалификация персонала, недостаточная защищенность деятельности предпринимателя, сложные отношения с местными органами власти и т.д.), материально-финансовые проблемы (отсутствие стартового капитала, нехватка оборотных средств, неплатежи, сложности со сбытом продукции).Нестабильность законодательства, снижение платежеспособности населения, жесткий налоговый прессинг, недостаток собственных финансовых средств сдерживают развитие малых предприятий. Еще одним серьезным препятствием в развитии предпринимательской деятельности является сложность получения кредитов. Основными причинами этого являются отсутствие у малых предприятий необходимого залога, неразвитость системы гарантирования, лизинга.[5]

В настоящее время назрела необходимость коренного изменения сложившегося имиджа бизнесмена, формирования представления о предпринимательстве как о мощном, позитивном факторе социально-экономического развития общества.

Одним из наиболее актуальных направлений в период становления малого предприятия остается финансово-имущественная поддержка. В условиях недостатка бюджетных средств создание действенных финансово кредитных и инвестиционных механизмов должно сочетать в себе государственные инвестиции с максимальным использованием механизмов внебюджетного финансирования посредством лизинга, гарантированных фондов, коммерческих банков и других финансовых институтов. Назрела необходимость и появилась возможность привлечения инвестиционных ресурсов частного капитала и собственных накоплений малых предприятий прежде всего для самоинвестирования, содействия в самоорганизации малого бизнеса и общества взаимного кредитования, формирования кредитных союзов и других общественных форм целевой аккумуляции временно свободных средств малого предпринимательства. Имущественная поддержка предусматривает использование недозагруженных и высвобождающихся мощностей крупных предприятий, создание фонда нежилых помещений.[14]

В связи с этим на базе Федерального закона в Оренбургской области разработан и действует Закон №193/61-ОЗ от 17 ноября 1997 г. «О государственной поддержке малого предпринимательства в Оренбургской области», который призван обеспечить благоприятные условия выхода малых предприятий на рынки, участие в государственных заказах, устранение излишних административных ограничений, и наконец, доступ к финансово-кредитным ресурсам в коммерческих банках.

По данным управления МиВЭС, в 2003 году коммерческие банки Оренбургской области выдали субъектам малого предпринимательства кредитов на сумму 7,8 млрд. руб., что составляет 27,2 % от всего объема предоставленных кредитных средств. Рост по сравнению с 2002 годом –12 %. [25]

1.2 Управление рисками при банковском кредитовании

субъектов малого предпринимательства

Операции банков по кредитованию субъектов малого предпринимательства характеризуются определенной спецификой. Здесь очевиден как повышенный уровень всех традиционных источников риска, так и наличие специфических «зон риска» самого малого бизнеса. Председатель Наблюдательного Совета АКБ «АвтоВАЗбанк- Москва» В.А. Петров называет шесть основных факторов, влияющих на формирование рисков.

Во-первых

К настоящему времени наибольший «дестимулирующий» эффект на стремление малого бизнеса к умножению собственности на основной капитал оказывает неустойчивость рынков, вынужденная многопрофильность, даже хозяйственная «всеядность» малых предприятий, выступающая (или, во всяком случае, выступавшая ранее) как важное средство их устойчивости и выживания в своеобразной рыночной среде российской экономики. Это — второй важный фактор , имеющий принципиальное значение с точки зрения формирования рисков банковского кредитования малого бизнеса и осуществления мер управления этими рисками.

Третьим фактором, Четвертым фактором, Пятым фактором

шестым фактором

Управление рисками является основным содержанием работы банка в процессе кредитования субъектов хозяйствования и охватывает все стадии этой работы — от первичного рассмотрения кредитной заявки до завершения расчетов и рассмотрения вопроса о возобновлении (продолжении) кредитования. Основным инструментом управления рисками при кредитовании малого бизнеса является практика ссуд под обеспечение. Обеспечение ссуд обычно используется в широком смысле и может относиться ко многим видам кредитования. Обеспечение обычно берется без расчета на то, что оно обязательно будет реализовано. Управление обеспечением и его хранение являются трудоемкими и неприбыльными операциями для банка. Зачастую банку вообще не имеет смысла брать в залог обеспечение, которое банк не в состоянии реализовать. Однако выдача ссуды без обеспечения в соответствии с нормами регулирования ЦБ РФ вынуждает банк иммобилизовывать значительные средства в соответствующие целевые резервы. Кроме того, доля ссуд без обеспечения также ограничена специальным нормативом, призванным обеспечить необходимую устойчивость и стабильность работы банка в целом.[23]

Существенным тормозом развития кредитования малых предприятий выступает отсутствие сколько-нибудь нормального законодательства по залогу и инфраструктуре по реализации залогов. Дело в том, что «выбив» залог в форме товаров, недвижимости и т. п., кредитор сталкивается с трудно решаемой проблемой обращения их в реальные деньги (тем более, что сделать это надо как можно быстрее).

Системы тендеров (торгов) по залогу приводят к резкому уменьшению его реальной цены. Не отрицая саму идею тендеров, следует отметить, что потери возникают из-за их плохой организации. В стране отсутствуют специалисты, способные нормально (с минимальной потерей в цене) провести продажу залогов. Отсутствует и сколько-нибудь эффективная инфраструктура реализации залогов. В результате всего этого невозвратные кредиты под залог приносят кредитору крупные убытки. Для того, чтобы объявленное под залог имущество, бесследно не исчезло вместе с самим предприятием, банку необходимо брать залогодателями и поручителями учредителей или иных лиц, способных оказать влияние на деятельность малого предприятия. При кредитовании юридических лиц- малых предприятий, зарегистрированных в форме обществ с ограниченной ответственностью, необходимо учитывать риски, связанные с зависимостью его финансового состояния от намерений его участников в отношении существования и экономического развития общества. С целью снижения указанных рисков в кредитную документацию необходимо включать пункт о праве Кредитора досрочно взыскать предоставленные кредитные ресурсы в случае выхода (или уменьшения доли) какого-либо из участников из общества с ограниченной ответственностью. [19]

Системы контроля за кредитными операциями должны включать процедуры обнаружения сигналов возможной неуплаты и меры реагирования на данную опасность уже в процессе исполнения кредитной сделки. В большинстве случаев служба контроля будет делать выводы на основе периодических встреч и переговоров с клиентом, а также на основе регулярного анализа финансовой информации. Настораживающие признаки могут выявляться при наблюдении за ведением дел клиента или в ходе взаимоотношений с ним банка или становиться очевидными из анализа финансовой и другой документации или пояснительной информации, предоставленной клиентом.Банк должен оценивать способность клиента подготовиться к возможным изменениям и принять предупредительные меры. Изменение стиля управления, текучесть кадрового состава, рискованное внедрение на новые рынки — все это зачастую (хотя и не всегда) является показателем возможных проблем в будущем.

Одним из наиболее эффективных инструментов управления рисками банковского кредитования малого бизнеса является система гарантий, особенно выдаваемых от лица специализированных финансовых учреждений. Складывается ситуация, при которой в гарантийных схемах кредитования для субъектов малого предпринимательства должен четко просматриваться компонент государственной поддержки. Не случайно на сегодня наиболее перспективны региональные схемы таких гарантий характеризуются прямыми формами государственной поддержки и поэтому наиболее широко и эффективно действуют в регионах, способных реализовать такую поддержку по своим финансовым ресурсам (Москва, Екатеринбург, Нижний Новгород, Белгород и др.).

В основе проектов создания крупномасштабных схем гарантирования кредитов для малого бизнеса — смешанные государственно-частные схемы финансирования, сочетание инвестиционного и краткосрочного кредитования, прямые кредиты малому бизнесу и поддержка его инвестиционной деятельности через кредитование лизинговых услуг для малого бизнеса. При этом банкам необходимо сотрудничать с органами власти.[18]

II . Банковское кредитование субъектов малого предпринимательства

2.1. Организационно-экономическая характеристика Гайского

отделения Сбербанка России ОАО

Гайское отделение № 6093 Сбербанка России ОАО является филиалом Акционерного коммерческого Сберегательного банка Российской Федерации (Сбербанка России) открытого акционерного общества.

Филиал не является юридическим лицом. Он создан на основании решения общего собрания акционеров и приказа Сбербанка России, соответственно, от 22.03.91г. и 28.03.91г., и действует на основании Положения. Местонахождение филиала: 462630, Оренбургская область, г. Гай, ул. Декабристов, д.6.

Филиал входит в единую систему Банка, организационно подчиняется Оренбургскому банку Сбербанка России и непосредственно руководит работой подразделений системы Банка, расположенных на обслуживаемой им территории.

Деятельность филиала осуществляется на основе утвержденных Банком планов (бизнес-плана, финансового плана и других), разрабатываемых филиалом с учетом особенностей его деятельности в порядке, определенном Банком.

Филиал осуществляет операции и сделки на основании Устава Банка, Генеральной лицензии, выданной Банком России, Положения о Гайском отделении № 6093, в соответствии с правилами, установленными Банком, с учетом запретов и ограничений, а также доверенностью, выданной руководителю Банком:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в т.ч. банков-корреспондентов, по их банковским счетам;

- привлечение во вклады и размещение драгоценных металлов, а также осуществление иных операций с драгоценными металлами в соответствии с законодательством Российской Федерации и правилами Банка;

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- куплю- продажу иностранной валюты в наличной и безналичной формах;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- осуществление лизинговых операций;

- оказание консультационных и информационных услуг;

- распространение и обслуживание пластиковых карточек международных и российских платежных систем, членом которых является Банк или с которым Банком подписаны соглашения о сотрудничестве;

- Руководство текущей деятельностью филиала осуществляет Совет и управляющий отделением, который действует на основании доверенности. Управляющий отделением назначаются Президентом Банка или иным уполномоченным лицом.

Гайское отделение входит в состав Поволжского банка Сбербанка РФ, крупнейшего банковского учреждения в поволжском регионе и крупнейшего в системе Сберегательного банка РФ, в составе которого — 129 отделений и 2879 филиалов. В 2000 году в результате политики реорганизации убыточных отделений, в состав Гайского отделения №6093 вошло Новоорское отделение Сбербанка №7942 (ныне Новоорский дополнительный офис 044 Гайского отделения).[24]

Таблица 1 – Структура активов и пассивов баланса Гайского отделения

№ 6093 Сбербанка России ОАО за период 2001-2003 годы

|

№ п/п |

Наименование статей | Сумма, тыс. руб. | |||||

|

2001г. |

Уд. вес, % |

2002г. |

Уд.вес, % |

2003 г. |

Уд.вес, % |

||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| АКТИВЫ | |||||||

| 1 | Денежные средства и счета в ЦБ РФ | 3645,4 | 1,4 | 10773,1 | 3,27 | 4285,4 | 1 |

| 2 | Касса | 1920,1 | 0,7 | 1487,7 | 0,45 | 2520,2 | 0,6 |

| 3 | Кредиты населению | 98637,6 | 36,8 | 121831,1 | 36,9 | 188716,5 | 46,8 |

| В т.ч. просроченные | 31 | 58,3 | 69 | ||||

| 4 | Кредиты юридическим лицам | 16211 | 6 | 35639,3 | 10,8 | 20580,9 | 4,8 |

| В т.ч. просроченные | 0 | 0 | 0 | 0 | 0 | 0 | |

| 5 | Фонд регулирования резервов | 19633 | 7,3 | 21738,7 | 6,6 | 30369,7 | 7,05 |

| 6 | Перераспределенные ресурсы | 80347,5 | 29,9 | 89811,4 | 27,2 | 128137,9 | 29,8 |

| 7 | Основные средства | 18916 | 7 | 20390,9 | 6,2 | 24180,8 | 5,6 |

| 8 | Капитальные вложения | 421 | 330,4 | 0 | 0 | ||

| 9 | Дебиторская задолженность | 116,4 | 250,8 | 53,6 | |||

| 10 | МФР | 17791,5 | 16314,6 | 23472 | |||

| 11 | Прочие активы | 10719,3 | 11251 | 8308,8 | |||

| 12 | Всего активов | 268358,8 | 100 | 329819 | 100 | 430625,8 | 100 |

| ПАССИВЫ | |||||||

| 1 | Остатки по рублевым вкладам | 197029,3 | 73,4 | 215795,7 | 65,4 | 297632,2 | 69,1 |

| 2 | Остатки по вкладам в инвалюте | 24318 | 9,1 | 36281,5 | 11 | 36342,3 | 8,44 |

| 3 | Остатки на расчетных и текущих счетах | 16889,1 | 6,3 | 28128,1 | 8,53 | 34694,3 | 8,06 |

| 4 | Депозитные сертификаты и векселя | 1004,9 | 0,4 | 2650,6 | 0,8 | 10652,8 | 2,47 |

| 5 | Резерв на возможные потери по ссудам | 2011,9 | 0,7 | 2856,3 | 0,87 | 3375,9 | 0,78 |

| 6 | Резерв на выплату процентов по вкладам | 7491 | 2,8 | 9038,4 | 2,74 | 3352,8 | 0,78 |

| 7 | Кредиторы | 68,8 | 179,3 | 278,5 | |||

| 8 | Фонды банка | 2000,2 | 0,7 | 2010,9 | 0,61 | 2031,8 | 0,47 |

| 9 | Прочие пассивы | 17545,6 | 61006,3 | 76986,5 | |||

| Всего пассивов | 268358,8 | 100 | 329819 | 100 | 430625,8 | 100 | |

Основным направлением размещения средств являются операции кредитования. Объем кредитного портфеля отделения за 2001- 2003 гг.вырос в 1,8 раза. Как видно из таблицы 1 в структуре актива баланса наибольший удельный вес в каждом из трех периодов занимают кредиты населению. Значительной рост ссудной задолженности произошел в 2003 г., что говорит об увеличении объема работающих активов банка. В общей сумме срочной задолженности, кредиты населению составили: 85,9% — на 01.01.02г. ; 77,4% — на 01.01.03 г. и 90,2% — на 01.01.04 г.; таким образом, доля срочной задолженности по кредитам юридических лиц с начала анализируемого периода уменьшилась с 14,1 % на 01.01.02 г. до 9,8% на 01.01.04 г. Это связано с тем, что основная часть кредитов, выданная сельхозтоваропроизводителям, процентные ставки по которым субсидируются из областного бюджета, погашаются до 15 декабря, согласно распоряжению областной администрации.

Удельный вес размещенных кредитных ресурсов в порядке централизованного перераспределения ресурсов, на 01.01.04 г. составил 38 % против 36,3 % на 01.01.03 г., т.е. отмечалось снижение удельного веса размещенных кредитных ресурсов в реальный сектор экономики (в кредиты населению и юридическим лицам) от общей суммы работающих активов, при росте этих вложений в абсолютном выражении с 157412 тыс. руб. до 209229 тыс. руб.

Ресурсы, перераспределенные в Поволжский банк, размещаются на сроки: свыше 31 дня, свыше 91 дня и свыше 181 дня. Размещение кредитных ресурсов в порядке централизованного перераспределения осуществлялось, к примеру, в 2003 году под среднюю процентную ставку – 6,82%, при этом перераспределение на максимальный срок (361 день) возможно было только под 8% годовых. Остатки перераспределенных средств на 01.01.04 г. увеличились в 1,6 раза по сравнению с началом 2001 года. Удельный вес перераспределенных средств в активе баланса за каждый из трех анализируемых периодов составляет около 30%.

За рассматриваемый период, в общей сумме активов доля работающих активов составляла 72,7%, 74,96% и 78,34 % соответственно. В общем объеме всех неработающих активов, доля, которую занимают касса и корреспондентский счет, составила – 15,3 % на 01.01.04 г. против 22,9 % на 01.01.03 г.

Коэффициент использования привлеченных средств составил на 01.01.04 г. – 87,1% против 86,2 % по состоянию на 01.01.03 г. Рентабельность работающих активов повысилась с 1,65 % (на 01.01.03г.) до 2,27 % (на 01.01.04 г.).

Доходность работающих активов за 2003 год снизилась и составила 14,96 % против 15,86 %. Основной причиной снижения доходности работающих активов явилось снижение процентных ставок как по размещению кредитных ресурсов в порядке перераспределения денежных средств, так и по выдаче кредитов юридическим лицам (по средним данным с 22% до 17%) при недостаточном росте объемов кредитов юридическим лицам.

Необходимо отметить и практическое отсутствие средств банка на счетах в коммерческих банках. За период с 01.01.02 г. по 01.01.04 г. этот показатель равен нулю. Таким образом, отделение предпочитает минимизировать возможные финансовые потери и не стремится получить прибыль от размещения средств на межбанковском рынке.

Основу ресурсной базы банка формируют частные клиенты. В структуре пассива баланса, на 01.01.02 г., 01.01.03г. и 01.01.04 г. – 73,4%, 65,4% и 69,12% соответственно, составляют средства физических лиц, привлеченные во вклады, и 6,3%, 8,53 %, и 8,06% занимают наиболее выгодные для банка, средства на счетах юридических лиц. За анализируемый период наблюдался прилив на расчетные и текущие счета, благодаря активной работе на рынке банковского обслуживания (клиенты получили широкие возможности для вложения собственных средств в драгоценные металлы и др.)

За последний период по сравнению с 2000 годом остатки по вкладам населения увеличились в 1,5 раза; при росте объема вкладов в инвалюте в абсолютном выражении, отмечалось снижение доли средств населения в пассиве баланса.

Несмотря на то, что основные усилия в привлечении вкладов населения Сбербанк концентрировал на развитии долгосрочных инструментов, что создавало хорошие предпосылки для развития операций долгосрочного кредитования и увеличения долгосрочной ликвидности, в настоящее время отчетливо прослеживается тенденция помещения средств населением во вклады на непродолжительный срок ( до 6 мес.).

Таким образом, средний срок хранения вкладного рубля в Гайском отделении № 6093 на 01.01.03 г. – 106 дней; на 01.01.04 г. –113 дней; уровень оседания вкладов на 01.01.03 г. составлял 9,47% ; на 01.01.04 г. – 8,55%.

В условиях укрепления европейской валюты по отношению к доллару доля вкладов, номинированных в евро за 2003 год удвоилась : 2,7 против 1,5.

Также учитывая социальную миссию, отделение сохранило приоритетные ценовые условия по вкладам для граждан пенсионного возраста.

Средняя процентная ставка по привлеченным ресурсам составила на 01.01.04 г.- 6,11 % (по области –6,21%), и по сравнению с положением на 01.01.03 г. (6,4%)- уменьшилась на 0,29%.

Оплачиваемые ресурсы в 2000 году в сравнении с 2003 годом увеличились в абсолютном выражении увеличились на 114,1 тыс.руб., хотя в структуре пассива данный показатель изменился : уменьшился на 4,6 %.

Таблица 2- Структура доходов и расходов Гайского отделения № 6093

за 2001-2003 годы

| Наименование | 2001 г. | 2002 г. | 2003 г. | |||

|

Сумма, тыс.руб. |

уд. вес,% |

Сумма, тыс.руб. |

уд. вес, % |

Сумма, тыс.руб. |

уд. вес, % | |

| ДОХОДЫ | 1 | 2 | 3 | 4 | 5 | 6 |

| -от операций с ценными бумагами | 0 | 0 | 0 | 0 | 7,5 | 0,01 |

|

— от операций кредитования в т.ч.- кредитования юр.лиц — кредитования физ. Лиц |

21435,6 2431,6 19004 |

44,9 5,1 39,8 |

27772 4355 23417 |

47,31 7,42 39,89 |

36515,2 6337,7 30178,1 |

52,32 9,08 43,24 |

| Восстановленный РВПС | 12445 | 26,0 | 13100 | 22,32 | 11292,1 | 16,18 |

| Реализованная курсовая разница | 652 | 1,4 | 575 | 0,98 | 799 | 1,14 |

| Комиссии полученные | 7099 | 14,9 | 8164 | 13,91 | 10551,7 | 15,12 |

| Доходы за размещенные ресурсы | 5043 | 10,6 | 7566 | 12,89 | 8609,9 | 12,34 |

| Прочие | 1112 | 2,3 | 1527 | 2,6 | 2015,7 | 2,9 |

| Итого доходов: | 47786,6 | 100 | 58704 | 100 | 69791,1 | 100 |

| РАСХОДЫ | ||||||

| -по выпущенным ценным бумагам | 25 | 38 | 0,07 | 77,7 | 0,12 | |

|

-на выплату процентов по вкладам всего: в т.ч. по рублевым -по валютным |

17108 16741 367 |

36,8 36,0 0,8 |

16438 15457 981 |

29,87 28,09 1,78 |

21113,1 19473,9 1639,2 |

33,55 30,94 2,61 |

| Созданный РВПС | 11024 | 23,7 | 13678 | 24,85 | 11811,8 | 18,77 |

| Административно-хозяйственные расходы |

3789 |

8,2 |

4691 |

8,52 |

6752,7 |

10,73 |

| Заработная плата | 9877 | 21,6 | 11794 | 21,43 | 14501,6 | 23,04 |

| Налоги, относимые на расходы | 1985 | 4,3 | 2316 | 4,21 | 1854 | 2,95 |

| Социальный и прочие налоги | 397 | 0,9 | 4146 | 7,53 | 4986,6 | 7,92 |

| Платежи в бюджет | 277 | 0,6 | 447 | 0,81 | 363,9 | 0,58 |

| Прочие расходы | 1991 | 4,3 | 1486 | 2,7 | 1475,5 | 2,3 |

| Итого расходов | 46448 | 100 | 55034 | 100 | 62936,9 | 100 |

| Финансовый результат | 1338,6 | 3670 | 6854,2 | |||

Доходы Гайского отделения Сбербанка России ОАО за 2003 год превысили доходы 2002 года на 11087,1 тыс.руб.(18,9%) и составили 69791,1 тыс.руб. Основным источником доходов в отделении были и остаются кредитные операции, удельный вес которых в совокупных доходах – 52,32 %. Все более существенную роль начали играть доходы от кредитования частных клиентов, которые за 2003 год по сравнению с 2001 г. выросли почти в 1,6 раза, и их доля в доходах от операций кредитования составила в 2001 г.- 88,7%, в 2002 г.- 84,3 %, в 2003 г.-82,6%.

Так за 2003 год отделением было выдано кредитов физическим и юридическим лицам в объеме 198428,4 тыс.руб.

На долю операций с ценными бумагами в Гайском отделении приходится очень незначительная часть доходов в 2003 г. (в предыдущие периоды доходов от данных операций не было совсем)- 0,01%. Наблюдалось увеличение объема комиссионных доходов в 2003 году по сравнению с 2001 г. на 49 %; в структуре доходов сумма комиссионных доходов за 2001 -2003 гг. составляла – 14,9 %,13,91%,15,12% соответственно.

Основной статьей расходов остаются процентные выплаты по вкладам физических лиц, которые увеличились за 2003 г.на 4675,1 тыс.руб.(28,4 %) и составили 21113,1 тыс.руб.(33,55 % в расходах Банка).

Несмотря на то, что процентные ставки по вкладам населения имели тенденцию к снижению, расходы по данной статье увеличились за счет увеличения остатков по вкладам населения.

Анализируя вышеизложенное, можно сделать вывод: Гайское отделение № 6093 Сбербанка России – стабильно развивающееся банковское учреждение, неуклонно повышающее степень своего присутствия на финансовом рынке Восточного Оренбуржья. Оно прилагает значительные усилия для формирования клиентуры не только среди физических, но и среди юридических лиц, может умело использовать благоприятные возможности, предоставляемые экономической и политической обстановкой в регионе. Для закрепления своих позиций, банку необходимо расширять вложения в реальный сектор экономики данного региона, инициировать разработку и осуществление крупных, средних и мелких инвестиционных проектов — в сотрудничестве с иными финансовыми учреждениями, органами государственной и муниципальной власти.[12]

2 .2.Порядок кредитования субъектов малого предпринимательства Гайским отделением № 6093 Сбербанком России

Сегодня банки озабочены общей задачей: какие продукты для различных групп клиентов разработать дополнительно, чтобы идти в ногу со временем. Сбербанк не делает разницы между работой с крупным бизнесом, физическими лицами, малым и средним предпринимательством.

С приходом на российский рынок средств банков-нерезидентов банковская конкуренция начинает усиливаться. Миллиарды долларов США выдаются российским корпоративным клиентам. Они получают доступ к более дешевым ресурсам. Российским банкам это не сулит ничего хорошего: крупный бизнес от них уходит.[22]

Поэтому Сбербанк постоянно находится в поиске сотрудничества с различными категориями клиентов. Малый бизнес, являясь одним из важнейших элементов современной рыночной системы хозяйства и стимулирующим фактором развития свободной конкурентной экономики, составляет традиционную клиентуру Гайского отделения Сбербанка.

В 2001-2003 гг. Гайское отделение развивало операции кредитования малого бизнеса ускоренными темпами. Так, за 2003 год банком было заключено 24 кредитных договора на сумму 22190,5 тыс.руб. субъектам малого предпринимательства и предпринимателям без образования юридического лица, что составило 39,3 % от общей выдачи кредитов юридическим лицам ( в 2001 г.- 24%; в 2002 г.-36%).

Остаток ссудной задолженности по кредитам юридических лиц на 01.01.03 г. составил 35639,3 тыс.руб. (22,6% кредитного портфеля отделения), в т.ч. по кредитам выданным субъектам малого предпринимательства, включая предпринимателей без образования юридического лица -9889,3 тыс.руб.

Остаток ссудной задолженности по кредитам юридических лиц на 01.01.04 г. составил 20580,9 тыс.руб. (9,8 % кредитного портфеля отделения).

Снижение остатков задолженности на последнюю отчетную дату объясняется тем, что 13,5% выданных за 2003 год кредитов юридическим лицам предоставлены под субсидированную процентную ставку, согласно Постановлению администрации Оренбургской области № 53-п от 17.03.03 г. на основе Закона от 31.12.2002 г. № 492/75-III-ОЗ «Об областном бюджете на 2003 год», на основании которого, кредиты, полученные от кредитных организаций должны быть погашены заемщиками до 12 декабря. 2003 г.

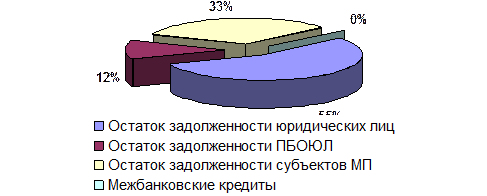

Рис. 1- Структура привлеченных средств юридических лиц в

кредиты на 01.01.04 г.

Как видно из рис.1, в структуре ссудной задолженности юридических лиц на 01.01.2004 г. субъекты малого предпринимательства и предприниматели без образования юридического лица занимали немалую долю и составляли 33% и 12% соответственно (на 01.01.2003г. – 25% и 9%).

Межбанковские кредиты отделением не выдавались.

Анализ отраслевой структуры кредитного портфеля можно сопоставить с местонахождением отделения (градообразующим предприятием города Гая является ОАО «Гайский ГОК», доля выпускаемой продукции которого (цинк в концентрате, драг. металлы в чистоте в объеме промышленной продукции региона составляет 80%).

Сельское хозяйство также является важной отраслью экономики района. Основной вид продукции, выпускаемой сельхозтоваропроизводителями это зерно и продукция животноводства (скот, птица).

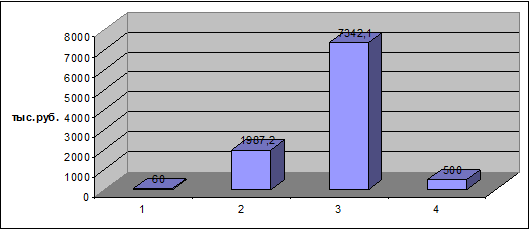

Рисунок 2 – Сведения об остатках ссудной задолженности субъектов малого предпринимательства в разрезе отраслей экономики на 01.01.2003 г.

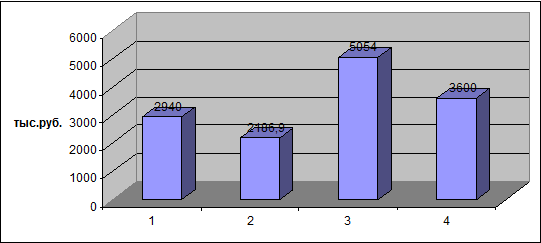

Рисунок 3 – Сведения об остатках ссудной задолженности субъектов малого предпринимательства в разрезе отраслей экономики на 01.01.04 г.

За рассматриваемый период основной объем выданных кредитов субъектам малого предпринимательства по принадлежности к отрасли приходится на предприятия торговли и общественного питания. Намечена тенденция к увеличению объемов кредитов малым предприятиям, относящимся к отрасли услуг (строительство, транспорт).

Отделению необходимо не ограничиваться кредитованием предприятий наиболее высокоприбыльных отраслей отраслей, а формировать свой портфель сбалансировано по отношению ко всем отраслям экономики, отдавая приоритет тем проектам, которые ориентированы на устойчивый экономический рост, основанный на внутреннем спросе территории. Также отделению необходимо продолжать наращивать объемы кредитных вложений в предприятия агропромышленного комплекса, сотрудничая с субъектами РФ и местными органами власти.[9]

Таблица 3 – Группировка ссудной задолженности, предоставленной юридическим лицам

по размеру бизнеса и обязательств заемщика в Гайском отделении Сбербанка

| Остаток ссудной зад-ти на 01.01.02г. | Движение задолженности | Остаток ссудной зад-ти на 01.01.03г. | Движение задолженности |

Остаток ссудной зад-ти на 01.01.04г. |

||||||

| сумма | кол-во | выдано | пога-шено | сумма | кол-во | Выдано | пога-шено | сумма | кол-во | |

| Компании, относящиеся к крупному бизнесу: | ||||||||||

| До 1 млн.руб | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| От 1 до 5 млн.руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Компании, относящиеся к среднему бизнесу: | ||||||||||

| До 1 млн.руб. | 3755 | 5 | 5412 | 5417 | 3750 | 6 | 9459 | 10809 | 2400 | 4 |

| От 1 до 5млн.руб. | 6034,5 | 2 | 1500 | 5534,5 | 2000 | 1 | 8800 | 6400 | 4400 | 2 |

| От 10 до 50млн.руб | 0 | 0 | 14000 | 0 | 14000 | 1 | 16000 | 30000 | 0 | 0 |

| Компании, относящиеся к малому бизнесу: | ||||||||||

| До 1 млн.руб. | 4221,5 | 18 | 11380,4 | 8712,3 | 6889,3 | 21 | 14190,5 | 15298,9 | 5780,9 | 22 |

| От 1 до 5млн.руб. | 2200 | 2 | 4850 | 4050 | 3000 | 1 | 8000 | 3000 | 8000 | 3 |

Из таблицы № 3 видно, что в число клиентов Гайского отделения входит незначительное количество крупной корпоративной клиентуры, которая вследствии благоприятной конъюктуры на рынке продукции сырьевых отраслей в кредитных ресурсах не нуждается, что еще раз подтверждает необходимость удержания и наращивания совокупного объема ссудной задолженности предприятий малого бизнеса, как за счет привлечения новых клиентов, так и за счет поддержания объемов кредитования ранее сложившегося круга клиентов.

В среднем объем кредита, выдаваемого Гайским отделением предприятию, относящемуся к субъекту малого предпринимательства либо предпринимателю без образования юридического лица составляет 550 тыс.руб.

Кредитование субъектов малого предпринимательства Гайским отделением Сбербанка производится на основании Регламента № 285-4 р от 23.07.2004 г. и Порядка №1221-р от 16.01.2004г. Данный Порядок регламентирует проведение операций кредитования юридических лиц и предпринимателей без образования юридического лица, имеющих годовую выручку не более 40 млн.руб.с учетом НДС, в том числе не ведущих стандартную бухгалтерскую отчетность или применяющих специальные налоговые режимы в соответствии с главами 26.2 и 26.3 Раздела VII.1. «Специальные налоговые режимы» Налогового кодекса Российской Федерации.

Гайское отделение Сбербанка предоставляет кредиты юридическим лицам и предпринимателям без образования юридического лица — резидентам Российской Федерации, ведущим хозяйственную деятельность в течение не менее шести месяцев и заключившим с банком договор банковского счета.

Отделение предоставляет кредиты в валюте Российской Федерации и иностранной валюте с учетом лимитов и ограничений, установленных головным Оренбургским отделением № 6093.

Обязательным условием кредитования является предоставление Заемщиком бизнес-плана на весь период пользования кредитом либо технико-экономического обоснования (ТЭО) кредита.

Целями кредитования являются: пополнение оборотных средств для производства, торговли или предоставления услуг, в т.ч. погашение текущей задолженности по уплате налогов, сборов и пошлин и иных обязательных платежей в бюджеты и государственные внебюджетные фонды всех уровней, выплата заработной платы работникам; приобретение и (или) текущий ремонт производственных, торговых и офисных помещений, приобретение оборудования, транспортных средств, предназначенных для производства, торговли или предоставления услуг.[11]

Предоставление кредитов на цели приобретения и (или) текущего ремонта производственных, торговых и офисных помещений, приобретения оборудования, транспортных средств, предназначенных для производства, торговли или предоставления услуг, осуществляется в размере не более 30% от суммы годовой выручки Заемщика, рассчитанной на основании упрощенной формы отчета о прибылях и убытках, и упрощенной формы баланса, которые составляются исходя из книги учета доходов и расходов, кассовой книги, банковских выписок по расчетному счету, счетов-фактур, накладных, чеков и иных финансовых документов.[17]

Кредитование субъектов малого предпринимательства отделением производится в форме: кредита; невозобновляемой кредитной линии; генерального соглашения об открытии рамочной кредитной линии.

Кредитование на цели пополнения оборотных средств для производства, торговли или предоставления услуг, в т.ч. погашения текущей задолженности по уплате налогов, сборов и пошлин и иных обязательных платежей в бюджеты и государственные внебюджетные фонды всех уровней, а также на выплату заработной платы работникам осуществляется на срок до 1,5 лет.

Кредитование на цели приобретения и (или) текущего ремонта производственных, торговых и офисных помещений, приобретения оборудования, транспортных средств, предназначенных для производства, торговли или предоставления услуг осуществляется на срок до 3 лет.

В качестве обеспечения своевременного исполнения обязательств по предоставленному кредиту Банком могут приниматься следующие виды имущественного обеспечения с нижеуказанным поправочным коэффициентом:

|

Вид обеспечения |

Поправочный коэффициент* |

| Транспортные средства | не более 0,7 |

| Оборудование | не более 0,7 |

| Товарно-материальные ценности, в том числе запасы готовой продукции, товары, сырье, материалы, полуфабрикаты в обороте (переработке) | не более 0,7 |

| Объекты недвижимости | не более 0,7 |

| Личное имущество, принадлежащее заемщику-предпринимателю и членам его семьи, физическим лицам – учредителям и руководителям предприятия-заемщика (с учетом требований действующего законодательства), кроме позиций, указанных в предыдущих пунктах | не более 0,6 |

* — для Заемщиков, участвующих в государственных (муниципальных) программах субсидирования процентных ставок за счет средств соответствующих бюджетов, возможно применение поправочного коэффициента в размере до 0,9.

Кроме того, в качестве обеспечения своевременного исполнения обязательств по предоставленному кредиту Банком могут приниматься поручительства платежеспособных юридических лиц с учетом лимитов и ограничений, установленных Сбербанком России, а также гарантии субъектов Российской Федерации или муниципальных образований.[6]

Оценочная стоимость передаваемого в залог имущества может устанавливаться на основании заключения эксперта (в т.ч. независимого), имеющего право на проведение оценки, либо на основании заключения кредитного работника, осуществляющего рассмотрение кредитной заявки, на основании информации о рыночных ценах на аналогичное имущество и с учетом требований действующего законодательства.

В случае предоставления Заемщиком (Залогодателем) имущественного обеспечения залоговой стоимостью, не покрывающей полное исполнение обязательств по возврату кредита и уплате процентов за пользование им, с Заемщика взимается дополнительная плата по кредиту – плата за неполное исполнение условий кредитного договора в части требований, предъявляемых к объему имущественного обеспечения.

При этом для заемщиков, имеющих годовую выручку более 10 млн. руб. с учетом НДС, залоговая стоимость предоставляемого имущественного обеспечения по кредиту не может быть менее 70% от суммы обязательств по кредиту.

Для заемщиков — юридических лиц обязательно предоставление в качестве обеспечения своевременного и полного исполнения обязательств по кредиту поручительств учредителей, руководителей или иных физических лиц, имеющих возможность оказывать существенное влияние на деятельность заемщика (по данным подразделения безопасности банка), на всю сумму обязательств по кредиту.

Для предпринимателей, осуществляющих свою деятельность без образования юридического лица, обязательно предоставление поручительств членов семьи заемщика на всю сумму обязательств по кредиту (состав поручителей определяется Кредитным комитетом Банка).[15]

Также Банк самостоятельно определяет целесообразность страхования передаваемого в залог имущества. В случаях, если стоимость закладываемого имущества составляет:

- не более 75% чистых активов, определенных на последнюю отчетную дату, — для Заемщиков, относящихся к первому классу кредитоспособности;

- не более 50% чистых активов, определенных на последнюю отчетную дату, — для Заемщиков, относящихся ко второму классу кредитоспособности.

В случае, когда стоимость закладываемого имущества составляет более 75% чистых активов для Заемщиков, относящихся к первому классу кредитоспособности, и более 50% чистых активов для Заемщиков,относящихся ко второму классу кредитоспособности, — обязательному страхованию подлежит все закладываемое имущество.

В случае неисполнения Заемщиком (залогодателем) требований Банка в части страхования передаваемого в залог имущества с Заемщика взимается плата за неполное исполнение условий кредитного договора в части требований, предъявляемых к его обеспечению.

При предоставлении кредита в сумме, не превышающей 1 млн. рублей или эквивалента этой суммы в иностранной валюте, Банк имеет право принять решение о нестраховании передаваемого в залог имущества и невзимании платы за неполное исполнение условий кредитного договора в части требований, предъявляемых к его обеспечению.

При предоставлении кредита в сумме от 1 млн. до 3 млн. рублей (включительно) или эквивалента этой суммы в иностранной валюте, минимальная плата за неполное исполнение условий кредитного договора в части требований, предъявляемых к страхованию передаваемого в обеспечение имущества, взимается в размере 50% от соответствующей минимальной платы, утвержденной Комитетом Сбербанка России по процентным ставкам и лимитам.

Предоставление кредита производится перечислением суммы кредита на расчетный счет Заемщика на основании его платежного поручения по платежному поручению банка, одновременно с которым заемщик предоставляет в банк платежные поручения на перечисление средств с расчетного счета или чек для получения наличных денег в строгом соответствии с целевым назначением кредита и расходной частью предоставляемого технико-экономического обоснования кредита. Кредитование юридических лиц и индивидуальных предпринимателей на цели погашения их задолженности по кредитам не допускается.

Порядок уплаты процентов и погашения основного долга

Уплата процентов по кредитам заемщиками- субъектами малого предпринимательства осуществляется ежемесячно.

При предоставлении кредитов в сумме до 3 млн. рублей или эквивалента этой суммы в иностранной валюте, либо при предоставлении частично обеспеченных имущественным обеспечением кредитов, погашение основного долга осуществляется ежемесячно, равными долями.

При предоставлении кредитов в сумме до 3 млн. рублей или эквивалента этой суммы в иностранной валюте в рамках возобновляемой кредитной линии, лимит задолженности снижается ежемесячно, равными долями.

В случае предоставления данных кредитов на цели приобретения и (или) текущего ремонта производственных, торговых и офисных помещений, приобретения оборудования, транспортных средств, предназначенных для производства, торговли или предоставления услуг возможно установление льготного периода на срок до шести месяцев, в течение которого погашение основного долга не производится.

По предоставленным кредитам в сумме 3 млн. рублей и более или эквивалента этой суммы в иностранной валюте, обязательства по которым обеспечены имущественным залогом в полном объеме (100%), Банк имеет право установить индивидуальный график погашения задолженности.

Предоставление кредитов предпринимателям осуществляется в безналичном порядке путем зачисления суммы кредита на расчетный счет Заемщика.

В случае если Заемщиком при ведении хозяйственной деятельности применяется форма расчетов с контрагентами с использованием наличных денег, возможно получение кредита (части кредита) в рублях без предоставления на момент выдачи кредита документов, подтверждающих целевой характер использования кредитных средств.

Сумма кредитных средств, предоставляемых Заемщику без подтверждения целевого характера их использования на момент выдачи кредита, не может превышать 500 тыс. рублей.

Подтверждение использования кредитных средств, полученных наличными, представляется в течение 5 рабочих дней после перечисления суммы кредита на расчетный счет Заемщика. Подтверждением целевого использования могут являться: счета-фактуры, акты приема-передачи ТМЦ, накладные, товарные чеки и т.п.

Для получения кредита Заемщик предоставляет Банку следующие документы:

- Заявление на получение кредита в произвольной форме (с указанием суммы, цели кредита, срока и формы обеспечения, а также местонахождения и почтового адреса Заемщика);

- Сведения о руководителях Заемщика — юридического лица, имеющих право подписи финансовых документов (заемщике — предпринимателе).

Анкета Заемщика.

Документы, подтверждающие правоспособность Заемщика:

Юридические лица представляют:

- подлинник или нотариально удостоверенную копию Устава (Положения), изменений и/или дополнений в Устав (если они были), зарегистрированных в установленном законодательством порядке;

- подлинник или нотариально удостоверенную копию учредительного договора (если законодательством предусмотрено его составление);

- выписку из Единого государственного реестра юридических лиц, подтверждающую дату последних зарегистрированных изменений и дополнений в учредительные документы Заемщика, либо их отсутствие;

- подлинник или нотариально удостоверенную копию документа о государственной регистрации;

- заверенные Заемщиком копии протоколов заседаний (приказов) уполномоченных Уставом организации органов о назначении на соответствующую должность лиц, указанных в карточке с образцами подписей;

- подлинник или нотариально удостоверенную копию разрешения на занятие отдельными видами деятельности (лицензию), если данные виды деятельности подлежат лицензированию в соответствии с действующим законодательством;

- карточку с образцами подписей распорядителей счета и оттиском печати, удостоверенную нотариально.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, представляют:

- документ о государственной регистрации предпринимателя без образования юридического лица;

- общегражданский паспорт;

- подлинник или нотариально удостоверенную копию разрешения на занятие отдельными видами деятельности (лицензию), если данные виды деятельности подлежат лицензированию в соответствии с действующим законодательством;

- карточку с образцом подписи предпринимателя, удостоверенную нотариально.

- нотариально удостоверенную копию Свидетельства Министерства Российской Федерации по налогам и сборам о постановке на учет в налоговом органе.

Финансовые документы:

Заемщики, не ведущие стандартную бухгалтерскую отчетность, предоставляют:

- налоговую декларацию за последние 4 налоговых периода (заемщики, функционирующие менее 1 года, предоставляют налоговые декларации за 2 или 3 налоговых периода, соответственно);

- предприниматели без образования юридического лица, уплачивающие налоги в соответствии с главой 23 Налогового кодекса РФ “Налог на доходы физических лиц” — налоговую декларацию за последний налоговый период (1 год);

- книгу учета доходов и расходов за период не менее 6-ти последних месяцев;

- справки банков об остатках на расчетных (текущих валютных) счетах и наличии требований к ним (при наличии указанных счетов);

- справки банков о суммарных ежемесячных оборотах по расчетным (текущим валютным счетам) за последние 6 месяцев (при наличии указанных счетов);

- документально подтвержденные данные об остатках на ссудных счетах Заемщика в Банке или других кредитных организациях (при наличии ссудных счетов);

- подписанное руководителем Заемщика – юридического лица (заемщиком – предпринимателем) заявление о наличии/отсутствии поручительств и/или предоставленном имущественном залоге по обязательствам третьих лиц.

- кредитную историю в других коммерческих банках за последний год.

А также документацию по предоставляемому обеспечению кредита и технико-экономическое обоснование кредита, подтверждающее эффективность кредитуемой сделки и возвратность кредита.

На основании финансовых документов заемщика определяется кредитоспособность, которая играет важную роль при кредитовании клиента. Для определения кредитоспособности Заемщика проводится количественный (оценка финансового состояния) и качественный анализ рисков.

Целью проведения анализа рисков является определение возможности, размера и условий предоставления кредита.

Оценка финансового состояния

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

принцип осторожности

1.1. Для оценки финансового состояния Заемщика используются три группы оценочных показателей:

- коэффициенты ликвидности;

- коэффициент соотношения собственных и заемных средств;

- показатели оборачиваемости и рентабельности.

Коэффициенты ликвидности

Коэффициент абсолютной ликвидности К1 характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоколиквидных краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог раздела Y баланса за вычетом строк 640 — «доходы будущих периодов», 650 — «резервы предстоящих расходов»):

стр.260 + стр.253 (частично)

К1 = ————————————————— (1)

раз.Y (стр.690) — (стр.640 + стр.650)

Под высоколиквидными краткосрочными бумагами в данном случае понимаются только государственные ценные бумаги и ценные бумаги Сбербанка России. При отсутствии соответствующей информации строка 253 при расчете К1 не учитывается.

Промежуточный коэффициент покрытия К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение:

денежные средства + краткосрочные финансовые вложения и расчеты

краткосрочные обязательства

стр.260 + стр.250 + стр.240

К2 = ————————————————— (2)

раз.Y (стр.690) — (стр.640 + стр.650)

Для расчета этого коэффициента предварительно производится оценка групп статей «краткосрочные финансовые вложения» и «дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные (итог раздела II баланса):

Раздел II (стр.290)

К3 = —————————————————- (3)

раздел Y (стр.690) — (стр.640 + стр.650)

Для расчета К3 предварительно корректируются уже названные группы статей баланса, а также «дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)», «запасы» и «прочие оборотные активы» на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов и затрат и дебетового сальдо по счету 83 «Доходы будущих периодов» (курсовые разницы).

Коэффициент соотношения собственных и заемных средств К4-

раздел III (стр. 490)

К4 = ————————————————————————- (4)

раздел IY (стр.590) + Раз.Y (стр.690) — (стр.640 + стр.650)

Показатели оборачиваемости и рентабельности

Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270 или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов:

средняя стоимость оборотных активов (по стр.290 баланса)

объем дневных продаж (5)

Оборачиваемость дебиторской задолженности:

средняя стоимость дебиторской задолженности (по стр.230 + 240 баланса)

объем дневных продаж (6)

Оборачиваемость запасов:

средняя стоимость запасов (по стр.210 баланса)

объем дневных продаж (7)

Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К5 :

прибыль от реализации стр.050 формы №2

- , или К5 = —————————— (8)

выручка от реализации стр. 010 формы №2

для торговых организаций

прибыль от реализации стр. 050 формы № 2

- , или К5= —————————- (9)

валовая прибыль стр. 029 форма № 2

Рентабельность вложений в предприятие:

балансовая прибыль стр.140 формы №2

- , или —————————— (10)

итог баланса стр. 700 баланса

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4 и К5. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении Заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Достаточные значения показателей:

К1 — 0,2

К2 — 0,8

К3 — 2,0

К4 — 1,0 — для всех Заемщиков, кроме предприятий торговли

К5 — 0,15 0,6 — для предприятий торговли

Разбивка показателей на категории в зависимости от их фактических значений:

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 и выше | 0,15 — 0,2 | Менее 0,15 |

| К2 | 0,8 и выше | 0,5 — 0,8 | Менее 0,5 |

| К3 | 2,0 и выше | 1,0 — 2,0 | Менее 1,0 |

| К4 | |||

| Кроме торговли | 1,0 и выше | 0,7 — 1,0 | Менее 0,7 |

| для торговли | 0,6 и выше | 0,4 — 0,6 | Менее 0,4 |

| К5 | 0,15 и выше | Менее 0,15 | Нерентаб. |

Затем , принимая во внимание фактические значения, категорию и постоянные величины (весовые значения): при К1=0,11; К2=0,05; К3=0,42; К4=0,21;К5=0,21, расчитываются суммы баллов.

Формула расчета суммы баллов S имеет вид:

S = 0,11 * Категория К1 + 0,05 * Категория К2 + 0,42 * Категория К3 +

+ 0,21 * Категория К4 + 0,21 * Категория К5.

Значение S наряду с другими факторами используется для определения рейтинга Заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана, главным образом, на сравнении их значений в динамике.

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные Заемщиком, подразделением безопасности и информация базы данных.

На этом этапе оцениваются риски:

отраслевые :

- состояние рынка по отрасли;

- тенденции в развитии конкуренции;

- уровень государственной поддержки;

- значимость предприятия в масштабах региона;

- риск недобросовестной конкуренции со стороны других банков;

акционерные:

- риск передела акционерного капитала;

- согласованность позиций крупных акционеров;

регулирования деятельности предприятия:

- подчиненность (внешняя финансовая структура);

- формальное и неформальное регулирование деятельности;

- лицензирование деятельности;

- льготы и риски их отмены;

- риски штрафов и санкций;

- правоприменительные риски (возможность изменения в законодательной и нормативной базе);

производственные и управленческие:

- технологический уровень производства;

- риски снабженческой инфраструктуры (изменение цен поставщиков, срыв поставок и т.д.);

- риски, связанные с банками, в которых открыты счета;

- деловая репутация (аккуратность в выполнении обязательств, кредитная история, участие в крупных проектах, качество товаров и услуг и т.д.);

- качество управления (квалификация, устойчивость положения руководства, адаптивность к новым методам управления и технологиям, влиятельность в деловых и финансовых кругах).

Заключительным этапом оценки кредитоспособности является определение рейтинга Заемщика, или класса.

Устанавливается 3 класса заемщиков:

- первоклассные — кредитование которых не вызывает сомнений;

- второго класса — кредитование требует взвешенного подхода;

- третьего класса — кредитование связано с повышенным риском.

Рейтинг определяется на основе суммы баллов по пяти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на рейтинг Заемщика следующим образом:

- S = 1 или 1,05 — Заемщик может быть отнесен к первому классу кредитоспособности;

- S больше 1,05, но меньше 2,42 — соответствует второму классу;

- S равно или больше 2,42 — соответствует третьему классу.

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки Заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

Гайским отделением Сбербанка анализ платежеспособности клиентов, ведущих стандартную бухгалтерскую отчетность производится с помощью автоматизированной программы Analis08.xls ( Приложение № 1 к выпускной работе).

Анализ произведен по данным финансовой отчетности клиента- субъекта малого предпринимательства – ООО «Птицефабрика Орская».

Порядок предоставления кредита

Кредитующее подразделение но основании кредитной заявки заемщика и анализа предоставленных им документов готовит заключение о предоставлении кредита для рассмотрения Кредитным комитетом отделения.

В случае прекращения работы с заявлением клиента о кредитовании по причине отказа в предоставлении кредита без рассмотрения Кредитным комитетом или принятия Кредитным комитетом отрицательного решения по вопросу кредитования сотрудник кредитующего подразделения готовит и направляет в адрес клиента письменное уведомление с указанием причин, препятствующих предоставлению кредита, за подписью руководителя кредитующего подразделения. Пакет документов вместе с выпиской из решения Кредитного комитета (или копией решения) помещается в дело отказов в выдаче кредитов. Документы, предоставленные клиентом, возвращаются ему по его просьбе за исключением заявления. Материалы, собранные сотрудником кредитующего подразделения отделения (заключения других подразделений Банка, расчеты, ответы на запросы), клиенту не передаются.

При принятии Кредитным комитетом Банка положительного решения о предоставлении кредита кредитный работник отделения:

- готовит и направляет письменное уведомление в адрес клиента за подписью руководителя кредитующего подразделения (при необходимости);

- вносит соответствующую исходную информацию — анкетные данные Заемщика, его заявление о предоставлении кредита, реквизиты и содержание решения Кредитного комитета Банка, группу кредитного риска — в Базу данных;

- по согласованию с клиентом определяет точный срок (сроки) привлечения Заемщиком кредитных ресурсов в рамках заключаемого Кредитного договора (договора об открытии кредитной линии) и направляет в подразделение учета кредитных операций служебную записку о резервировании номера ссудного счета (или номеров ссудных счетов).

Срок кредитования определяется со следующего дня после даты выдачи кредита по дату погашения кредита, указанную в договоре включительно;

- приступает к оформлению кредитной документации.[26]

Заключение

В настоящее время создание условий для развития малого предпринимательства практически во всех сферах хозяйственной деятельности приобретает все большее социальное и экономическое значение. Уход общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования малых предприятий. Предприятия для того, чтобы выжить должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства.[28]

В современных условиях выигрывает тот, кто умеет правильно просчитать, распознать и предвидеть результаты кредитной сделки. Это главный залог успеха банка при кредитовании. В случае, если банк занимается различными аспектами деятельности клиента, он в состоянии не только оценить кредитоспособность предприятия, но и помочь ему повысить эффективность своего бизнеса, а значит, сделать его более надежным заемщиком.

Сейчас трудно прогнозировать, как в перспективе будет развиваться кредитование малого бизнеса в России. Но можно с уверенностью утверждать, что никакой серьезной альтернативы этому нет: у государства не хватает средств даже для поддержки социального сектора, ввиду чего кредитование предприятий и других юридических лиц для него является непосильной задачей. Поэтому наибольших успехов в этом виде банковского бизнеса добьются те кредитные организации, которые раньше других придут на данный рынок и создадут соответствующие внутренние механизмы, позволяющие объективно работать на нем. Что же касается внешних условий и российской деловой среды в целом, то она уже начинает меняться в лучшую сторону и, вероятно, данный процесс будет развиваться.

Основными задачами развития кредитования малого бизнеса являются: создание системы благоприятных правовых, экономических и административных условий деятельности малых предприятий; направление банковских инвестиционных ресурсов на развитие отраслей экономики, основу которых составляют субъекты малого предпринимательства; перераспределение части сверхприбыли естественных монополий в пользу малых и средних предприятий путем тарифного регулирования; принятие государством на себя основную часть кредитных рисков в сфере финансирования субъектов малого предпринимательства; развитие «продуктового» ряда, повышение доступности кредитов, участие банка в работе по формированию государственной политики в сфере финансово-кредитной политики малого бизнеса, сотрудничество банка с субъектами РФ и местными органами власти, оказание консультативной помощи исполнительной власти при подготовке региональных нормативных документов в отношении финансовой поддержки малого предпринимательства.

Только комплексный подход в форме предложенной системы мер способен дать реальный результат в развитии российского малого предпринимательства.

Используемая литература

1. Гражданский кодекс Российской Федерации Часть первая от 30 ноября 1994 года № 51-ФЗ. Принят Государственной Думой 21 октября 1994 года. Одобрен Советом Федерации-М.: Инфра- М,2001г.

2. Гражданский кодекс Российской Федерации Часть вторая от 26 января 1996 года № 14-ФЗ. Принят Государственной Думой 22 декабря 1995 г.

3. Федеральный закон «О банках и банковской деятельности» от 03.02.1996 г. №17-ФЗ с изменениями от 23.12. 2003 г.;

4. Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» № 88-ФЗ от 14.06.1995 г. (с изменениями от 31.07.1998г.,21.03.2002 г.);

5. Закон Оренбургской области «О государственной поддержки малого предпринимательства в Оренбургской области» №196/61-ОЗ от 17.11.1997 г.;

6. Алешкина А. К. «Сбербанк сотрудничает с малым бизнесом /Сбережения», 2003г.,№ 9;

7. Афанасьева О.В. «Проблемы банковского кредитования реального сектора экономики» // Банковское дело, 2004 г. № 4

8. Бабков А.Г. «Рейтинговая оценка деятельности предприятий» // Экономический анализ, 2004, № 14

9. Банковское дело / Под ред. Лаврушина О.И.-М.: «Банковский и биржевой НКЦ», 2003 г.;

10. Бухвальд Е., Виленский А. «Кредитование малого предпринмательства»// Вопросы экономики,2001, № 4;

11. Гамза В.А. «О системе финансирования среднего и малого предпринимательства»// Финансы и кредит, 2004, № 4

12. Годовой отчет за 2003 год Сбербанка России

13. Деньги. Кредит. Банки. :Учебник/ Под ред. Жукова Е.Ф. М:ЮНИТИ,2001 г.;

14. Зубкова А. Особенности регулирования трудовых отношений в малом бизнесе // Хозяйство и право,1999,№7;

15. Ибалдова Л. «Организации кредитной кооперации в малом предпринимательстве» // Хозяйство и право, 2004, №10;

16. «Концептуальные вопросы развития банковской системы Российской Федерации (проект)»// Деньги и кредит, 2001, №1;

17. «Кредитный договор» // Деньги и кредит,2001г, №3;

18. Мигун И.В. «Программа кредитования малого бизнеса в России зарубежными финансовыми организациями»//Банковское дело, 2004, №8

19. « Общая теория денег и кредита»: Учебник ./Под ред. Жукова Е.Ф. М.:ЮНИТИ,1999;

20. Петров В.А. «Управление рисками при банковском кредитовании субъектов малого предпринимательства» //Банковские технологии, 2000г., №9

21. «Положение о порядке формирования и расходования средств целевого бюджетного фонда города Оренбурга по поддержке малого бизнеса и предпринимательства» №43 от 07.03.2002 г.

22. Попков В. В. «К вопросу о конкуренции в банковской сфере/»/ Банковское дело, 2000, №2, с.14

23. Портной М.А., Николаева Т.П., Рзаев А.М., Соколова И.Ю., «Финансы и кредит»: учебное пособие/ Московский государственный университет экономики, статистики и информатики.- М.: МЭСИ, 2002

24.« Порядок кредитования субъектов малого предпринимательства Сбербанком России и его филиалами № 1221-р от 16.01.2004 г.»

25. «Развитие малого бизнеса — один из основных приоритетов» /Новоорская газета, 2004, №51(статистические данные)

26.Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами № 285-4-р от 23.07.2004 г.

27. «Финансы. Денежное обращение. Кредит.» / Под ред. Клебче Г.А., Москва,2001 г.

28. Цыганов А.Г. «Роль малого и среднего бизнеса в национальной экономике/ Правовое регулирование малого предпринимательства: состояние и перспективы»/ отв.ред А.В.Орлов, М.А. Супатаев – М.,2003

Федеральный закон «О государственной поддержке малого предпринимательства в Российской Федерации» №88-ФЗ от 14 июня 1995 г.

Развитие малого бизнеса — один из основных приоритетов/ Новоорская газета, 2004 , № 51

Петров В.А. Управление рисками при банковском кредитовании субъектов малого предпринимательства// Банковские технологии, 2000, № 9