Мировой опыт подтверждает: малый бизнес – важный элемент рыночной экономики, без которого не может гармонично развиваться любое государство. Он во многом определяет темпы экономического роста, структуру и качество валового национального продукта и, по сути, является имманентным элементом рыночной инфраструктуры. Высокий уровень развития малого предпринимательства выступает необходимым слагаемым современной модели рыночно-конкурентного хозяйства. Малый бизнес как важная составляющая современного производства во многом способствует поддержанию конкурентного тонуса в экономике, создает естественную социальную опору общественному устройству, а также формирует слой предпринимателей.

В настоящее время уже не нужны доказательства того, что малый бизнес является неотъемлемой частью экономики. Невозможно представить современную экономику без хорошо развитого малого бизнеса, который, с одной стороны, в какой-то мере противостоит крупному бизнесу и с этой точки зрения делает экономику более гибкой, помогает быстрее приспосабливаться к конъюнктурным изменениям, к меняющейся моде и вкусам потребителей, к структурной перестройке. Хорошо сбалансированная малая экономика обеспечивает развитие конкуренции, создающей систему мотивационных стимулов для более полного использования знаний, умений, энергии и трудолюбия населения. В свою очередь, это позволяет более активно разрабатывать и задействовать имеющиеся материальные, кадровые, организационные и технологические ресурсы.

Становясь элементом народнохозяйственного комплекса, финансы малых предприятий включаются в финансовую систему, поскольку денежные средства, являясь собственностью малых предприятий, в то же время участвуют в формировании доходов государственного бюджета. В процессе хозяйственной деятельности малого предприятия происходит образование, распределение и использование его денежных средств, необходимых для финансирования малого предприятия как субъекта хозяйственных отношений.

Современный этап развития экономической мысли характеризуется повышенным вниманием к вопросу управления финансами. При этом одной из наиболее актуальных является проблема управления финансами малых предприятий. Устойчивое финансовое положение предприятия и его конкурентоспособность в условиях рынка является результатом тщательно просчитанной политики управления всеми имеющимися производственно-хозяйственными и другими факторами предприятия. Выстроить эффективное управление невозможно без долгосрочного планирования и продуманной стратегии управления предприятием и управления финансами предприятия.

Управление государственными (муниципальными) финансами

... решения проблемы управления государственными финансами России. Тематика данной курсовой работы рассматривается в рамках российской экономики, исследуя развитие управления государственными финансами в этой стране. ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ФИНАНСАМИ РОССИИ 1.1 Сущность государственных и муниципальных финансов Государственные и муниципальные финансы — это совокупность ...

Темп жизни настолько быстр, что предприниматели малого бизнеса не успевают соответствовать требованиям современного человека. Поэтому, часто малый бизнес разрушается, банкротится. Наилучший способ, дабы избежать падения компании необходимо научится быстро реагировать и адаптироваться к внешней среде и как следствие, такие изменения, ведут к модернизации концепции малого бизнеса и парадигмы управления.

Таким образом, актуальность тематики выпускной квалификационной работы обусловлена тем, что развитие малого бизнеса или предпринимательства должно стать одной из стратегических направлений реформирования России. Одной из актуальных проблем малого бизнеса является проблема финансирования.

Объект исследования – Закрытое акционерное общество «СТК» (ЗАО «СТК»).

Предметом исследования выступает процесс организации финансов малого предприятия.

Целью выполнения выпускной квалификационной работы явилось проведение анализа особенностей организации управления финансами малых предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретические основы организации финансов малых предприятий;

- провести анализ особенностей организации управления финансов ЗАО «СТК»;

- предложить направления совершенствования организации финансов малого предприятия.

Теоретической и методической основой исследования выступили труды отечественных ученых по финансированию и управлению финансами малого бизнеса.

В том числе, в ходе написания работы выступили научные труды российских и зарубежных ученых-экономистов, таких как: П.Г. Бегенджов, С.А. Бороненкова, Е.В. Гражданкина, Е.Н. Лымарь, Н.В. Миляков, А.Т. Муханов, М.И. Речков и др.

Информационной базой исследования являются данные финансовой и статистической отчетности исследуемой компании за 2013-2015 гг., данные Федеральной службы государственной статистики.

Работа состоит из введения, двух глав, заключения, списка использованных источников.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА

1.1. Финансы малых предприятий и основные подходы к их управлению

Малое предпринимательство (малый бизнес) это совокупность независимых мелких и средних предприятий, выступающих как экономические субъекты рынка. Для малого бизнеса характерны следующие черты: юридическая независимость; управление предприятием собственником капитала или партнерами-собственниками с целью получения предпринимательского дохода; небольшие размеры по основным показателям деятельности субъекта хозяйствования: уставный капитал, величина активов, объем оборота (прибыли, дохода); численность персонала [11, c.101].

Малое предпринимательство представлено юридическими лицами – организациями и индивидуальными предпринимателями.

Организация в широком понимании – это совокупность людей, групп, объединенных для достижения какой-либо задачи на основе разделения труда, обязанностей и наличия иерархической (управленческой) структуры. По гражданскому праву РФ организации – это юридические лица.

Формирование конкурентоспособности малого предприятия

... конкурентоспособности предприятия, что подтверждается актом о внедрении. 1. Теоретические основы конкурентоспособности малого бизнеса 1.1 Сущность и роль малого бизнеса в современных условиях В современных условиях малое предпринимательство - серьезная экономическая сила. Именно малые предприятия, ... структурам, средних и малых, складывающихся под влиянием многих факторов. Малое предпринимательство в ...

Индивидуальный предприниматель (ИП) – физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

Отнесение хозяйствующих субъектов к субъектам малого и среднего предпринимательства осуществляется в соответствии с критериями, установленными Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», c учетом следующих условий:

1) для юридических лиц – суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов.

2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

- а) от ста одного до двухсот пятидесяти человек включительно для средних предприятий;

- б) до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия – до пятнадцати человек включительно.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных предприятий.

3) предельные значения выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость для каждой категории субъектов малого и среднего предпринимательства не превышают пороговые значения, установленные постановлением Правительства Российской Федерации от 9 февраля 2013 г. № 101:

- микропредприятия – 60 млн. рублей;

- малые предприятия – 400 млн. рублей;

- средние предприятия – 1000 млн. рублей.

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием по средней численности работников и выручке от реализации товаров (работ, услуг).

Финансы предприятий и отраслей народного хозяйства формируются как система денежных отношений, частично регулируемых государством, возникающих в процессе кругооборота средств предприятий и проявляющихся в образовании и использовании денежных доходов, и накоплении. Финансы малого бизнеса можно определить как систему данных отношений, регулируемых самим малым предприятием и частично государством, возникающих в процессе кругооборота его средств и проявляющихся в формировании и использовании его прибыли [17, c.166].

Курсовая работа место и роль малых предприятий в экономическом развитии общества

... целью работы является исследование места и роли малых предприятий в экономическом развитии общества. Исходя из цели, можно обозначить следующие задачи курсовой работы: дать теоретическое обоснование сущности и функций малых предприятий; раскрыть и описать отличительные черты малых предприятий; изучить и изложить влияние малых предприятий на социальноэкономическое положение в ...

Основными чертами, характерными для финансов малого бизнеса, как части финансов материального производства, являются многогранность финансовых отношений, связанных с формированием средств, постоянным их восполнением, расширением и совершенствованием. Выражая многообразие распределительных отношений, финансы малого бизнеса включают в свой состав те денежные отношения, которые складываются:

- внутри малого бизнеса по поводу формирования целевых денежных средств, производственного и непроизводственного назначения;

- между малым предприятием и государством (налог и бюджет, получение гарантийных займов);

- между предприятием и другими хозяйственными субъектами и т.д.

Финансы предприятий возникают в реальном денежном обороте и их функционирование направлено на достижение общих целей развития предприятий.

Система управления финансами, являясь сложным образованием, состоит из таких относительно самостоятельных, но тесно взаимодействующих блоков, как финансовое планирование, прогнозирование, программирование, финансовое регулирование, финансовый контроль, комплекс правового обеспечения финансовой деятельности, системы методов мобилизации финансовых ресурсов [15, c.543].

Эффективное управление финансами позволит предприятию правильно распределять финансовые ресурсы, привлекать новые и преумножать (инвестировать) их с большей отдачей.

Наличие финансовых ресурсов в необходимых размерах, а также эффективное их использование предопределяют финансовое благополучие предприятия, финансовую устойчивость, платежеспособность и ликвидность баланса.

Цели управления финансами малого предприятия вытекают из целей хозяйствующего субъекта и его экономической стратегии. Цели управления финансами взаимосвязаны между собой, к ним относятся:

- максимизация рентабельности;

- достижение конкурентоспособного уровня прибыли, рост доходов собственника, менеджеров, персонала фирмы и усиление мотивации их труда;

- оптимизация затрат;

- повышение уровня управления капиталом, оптимизация потоков денежных средств;

- упрочение завоеванных позиций в конкурентной борьбе;

- финансовое обеспечение конкурентного преимущества на рынках, обеспечение «прорывов» в необходимых направлениях деятельности и др.

Цели управления финансами должны соответствовать общим целям развития данной конкретной организации, то есть соответствовать выбранной фирмой стратегии развития.

Управление финансами на малых предприятиях имеет ряд специфических особенностей в зависимости от масштабов, целей, форм и видов деятельности организаций:

1. Ориентация на текущую прибыль, способность быстро реагировать на изменение спроса и предложения, оперативно удовлетворять потребности в товарах, продукции, работах, услугах.

2. Высокая оборачиваемость капитала, что снимает необходимость в приобретении дорогостоящих производственных фондов, а также в создании значительных финансовых накоплений.

3. Неспособность создания наукоемких, фондоемких, энергоемких, ресурсоемких и трудоемких производств. Субъекты малого предпринимательства могут эффективно обслуживать крупные предприятия на условиях подряда, нацеливать производство на выпуск новой продукции, товаров, услуг, но это производство не становится массовым и серийным.

4. Трудность доступа малых предприятий на финансовый и денежный рынки.

5. Пониженный по сравнению с крупными предприятиями уровень ликвидности.

6. Выполнение одним человеком функций руководителя и финансового менеджера. В большинстве случаев этот сотрудник не имеет специального финансового образования, следовательно, управленческие решения вырабатываются на основании приобретенного опыта работы в данной области, а также исходя из объема имеющихся финансовых ресурсов.

7. Ориентация финансового менеджмента в первую очередь на максимизацию прибыли, доходов владельцев, достижение безубыточности производства.

8. Отсутствие системы стратегического планирования, целью которой является разработка маркетинговой, ценовой, инвестиционной и кредитной политики. Это нередко обусловлено тем, что создание фирмы происходит по частной инициативе собственника, а значит, подчинено его персональным целям и задачам.

9. Недостаточность маркетинговых мероприятий, что обусловлено непониманием степени важности маркетинговой стратегии для развития предприятия, а также нежеланием расходовать дополнительные средства на изучение рынка, покупателей, конкурентов или оплату специалистов. Приㅤвыработке управленческих решений финансовый менеджер руководствуется личным опытом, а не показателями эффективности продаж продукции.

10. Ориентация в основном на собственные финансовые средства (прибыль, амортизационные отчисления, личные накопления), что обусловлено трудностью получения займов из внешних источников (государственные субсидии, дотации, кредиты банков и т.д.).

11. Недостаточность знаний и финансовых ресурсов для составления инвестиционного плана, который выступает одной из немногих возможностей привлечения сторонних финансовых ресурсов.

12. Эффективное использование долгосрочных и краткосрочных денежных ресурсов достигается посредством финансового планирования, которое является существенным элементом финансового менеджмента.

Малые формы хозяйствования – это организации, руководствующиеся в своей деятельности такими принципами как хозяйственная самостоятельность, соизмерение затрат и получение результатов, материальная заинтересованность и ответственность за производственно-финансовые итоги и т.д. Поэтому система распределения прибыли малых предприятий должна отвечать следующим основным требованиям [17, c.167]:

- во-первых, создавать устойчивый источник финансирования потребностей самого малого предприятия по формированию ресурсов дальнейшего развития и расширение его производства, по формированию фонда накопления и потребления;

- во-вторых, обеспечить членам трудового коллектива такой объем распределяемой прибыли, который достаточен для поддержания их заинтересованности в участии в малом производстве;

- в-третьих, обеспечить участие малого бизнеса в формировании централизованных денежных фондов путем уплаты налогов.

В процессе предпринимательской деятельности постоянно происходит, с одной стороны, поступление денег, а с другой их использование. Без денег хозяйственная деятельность не может осуществляться вообще.

Следует отметить, что для более эффективного управления финансовыми ресурсами руководители предприятий (специалисты финансового отдела) должны всесторонне оценить финансовое состояние организации. Для этого необходимо внедрять на предприятии систему финансового анализа.

Финансовый анализ помогает определить финансовое и имущественное положение организации в конкретном периоде, а также финансовые возможности предприятия в краткосрочной и долгосрочной перспективе.

Финансовый анализ малых предприятий имеет свою специфику. Малые предприятия, как правило, не акционируются, поэтому они не выходят на фондовый рынок. Зачастую учредителем малого предприятия бывает только один человек, который категорически против партнерства и разделения доли в организации с другими участниками, из-за чего могут быть ограничены финансовые возможности организации [26, c.34].

Малые предприятия, как правило, имеют меньший уровень ликвидности в сравнении с крупными предприятиями: невелик размер основного капитала, большой объем оборотных средств. Также зачастую значение показателя оборачиваемости – больше, чем у крупных организаций, поскольку в связи с малой численностью и высокой оборачиваемостью для малого предприятия характерны: высокая производительность труда, высокий уровень кредиторской и низкий уровень дебиторской задолженности [6, c.96].

Нередко в России малые предприятия имеют довольно слабый уровень бухгалтерского и налогового учета. Также не весь объем учета ведется официально. Поэтому для получения наиболее достоверных результатов анализа необходимо также использовать и имеющуюся управленческую отчетность.

Информационное обеспечение финансового анализа ограничивается, как правило, рамками бухгалтерской отчетности. Бухгалтерская отчетность представлена в годовой форме. Предприятия малого бизнеса могут сдавать только баланс и отчет о финансовых результатах по укрупненным статьям, без предоставления расшифровок. Для получения более точных результатов финансового анализа в динамике необходимо составлять примерный промежуточный баланс.

В текущей экономической ситуации грамотно проведенный финансовый анализ позволит руководителям оценить реальные финансовые возможности предприятия. Финансовый анализ позволит оценить кредитоспособность предприятия, так как большинство предприятий малого бизнеса часто нуждаются в привлечении заемных средств, в качестве источника финансирования. Результаты финансового анализа могут побудить руководство к проведению реструктуризации имеющихся займов в целях финансового оздоровления компании. В условиях неустойчивой внешней среды необходимо обратить внимание на планирование дальнейших действий, анализ возможных рисков и разработку мероприятий по их снижению. Финансовый анализ поможет сделать выводы о наличии отклонений от запланированных результатов, а также принять своевременные корректирующие решения.

Таким образом, финансы малых предприятий есть система отношений, регулируемых самим малым предприятием и частично государством, возникающих в процессе кругооборота его средств и проявляющихся в формировании и использовании его прибыли. Управление финансами предприятий малого бизнеса имеет ряд отличительных особенностей, таких как: высокая оборачиваемость капитала, ориентация на текущую прибыль, невысокий уровень ликвидности, трудность доступа малых предприятий на финансовый и денежный рынки и др. Поэтому на малых предприятиях должен на регулярной основе осуществляться финансовый анализ.

Далее необходимо охарактеризовать источники финансирования предприятий малого бизнеса в России.

Источники финансирования деятельности предприятия могут быть самые разные:

- уставный капитал – это основной источник собственных средств, который формируется первоначально при создании организации;

- добавочный капитал – это прирост стоимости основных фондов при переоценке, эмиссионный доход и безвозмездно полученные денежные и материальные ценности;

- прибыль – это источник, сформированный в результате производственной деятельности и которым предприятие может распоряжаться только после всех обязательных платежей. Прибыль может быть использована для формирования различных специальных фондов малого предприятия;

- амортизационные отчисления – отдельный финансовый ресурс, который вместе с прибылью может использоваться для расширенного воспроизводства.

У малого предприятия в отличие от крупного есть возможность ускорить этот процесс в соответствии с действующим законодательством, применив механизм ускоренной амортизации. Чистая прибыль вместе с амортизационными отчислениями составляет чистый доход малого предприятия;

- кредиты и займыㅤ– внешние источники финансирования предприятия.

Для малых предприятий очень сложно получить кредит в банке или разместить выпуск эмиссионных ценных бумаг. Но для малых предприятий при поддержке государства и общественных организаций работает система помощи малым предприятиям, по которой можно получить льготный кредит, оформить лизинг или венчурное финансирование. Также малые предприятия активно используют в своей работе средства владельцев бизнеса, а также их знакомых и родных.

Проанализируем как обстоит ситуация с источниками финансирования предприятий малого бизнеса России на современном этапе.

Основные экономические показатели предприятий малого бизнеса России за 2010-2014 гг. отражены в табл. 1.

Таблица 1 – Основные экономические показатели предприятий малого бизнеса России за 2011-2014 гг.

| Наименование показателя | 2010 | 2011 | 2012 | 2013 | 2014 |

| Число малых предприятий, включая микропредприятия (на конец года), тыс. единиц | 1644,3 | 1836,3 | 2003,0 | 2063,1 | 2103,8 |

| Среднесписочная численность работников (без внешних совместителей), тыс. человек | 9790,2 | 10421,9 | 10755,7 | 10775,2 | 10789,5 |

| Среднемесячная начисленная заработная плата работников, руб. | 12367 | 15743 | 16711 | 17948 | 19201 |

| Оборот предприятий, млрд. руб. | 18933,8 | 22610,2 | 23467,3 | 24781,6 | 26392,2 |

| Инвестиции в основной капитал, млрд. руб. | 520,3 | 431,6 | 521,5 | 574,9 | 664,4 |

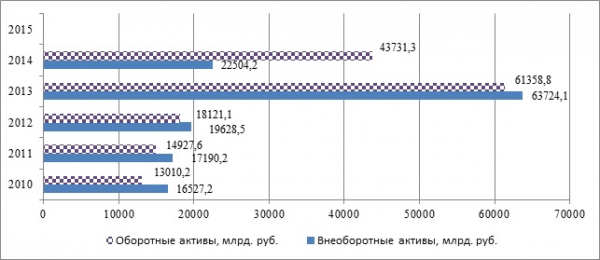

| Внеоборотные активы, млрд. руб. | 16527,2 | 17190,2 | 19628,5 | 63724,1 | 22504,2 |

| Оборотные активы, млрд. руб. | 13010,2 | 14927,6 | 18121,1 | 61358,8 | 43731,3 |

| Капитал и резервы, млрд. руб. | 14631,1 | 15211,5 | 17501,4 | 18591,1 | 18891,2 |

По данным табл. 1., рис. 1. видно, что в течение рассматриваемого периода наблюдается ежегодное увеличение числа малых предприятий, среднесписочная численность работников предприятий малого бизнеса также увеличивается. Оборот малых предприятий также ежегодно растет. Следовательно, сложная экономическая ситуация в экономике России в 2014 году не способствовала сокращению объемов деятельности малого бизнеса.

В то же время наблюдается снижение имущественного потенциала малых предприятий. Если в 2013 году величина внеоборотных активов предприятий составляла 63724,1 млрд. руб., то в 2014 году – только 22504,2 млрд. руб. Величина оборотных активов малого бизнеса также сократилась – на 28,8% в 2014 году по сравнению с 2013 годом (рис. 2).

Основными финансовыми ресурсами малого предпринимательства выступает собственные средства, получаемые в виде предпринимательского дохода (рис.3).

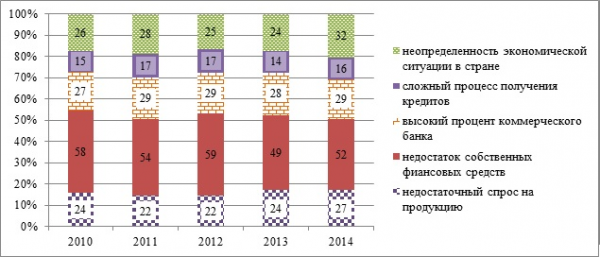

При этом следует отметить, что это ограниченный источник финансирования, его недостаточно для обеспечения текущей деятельности малых предприятий, тем более для развития инвестиционной и инновационной деятельности.

Так, если рассматривать распределение малых предприятий по оценке факторов, ограничивающих инвестиционную деятельность (рис. 4.), то основным ограничивающим фактором является недостаток собственных финансовых средств, а также высокий процент коммерческого кредита.

Несмотря на то, что малый бизнес является привлекательным для банков за счет небольших сроков окупаемости ссуд, существует ряд серьезных проблем с получением кредита предприятиями малого бизнеса.

В период 2014-2015 гг. объём кредитования существенно снизился. По данным ЦБ РФ, на конец третьего квартала 2015 года объем предоставленных кредитов субъектам малого и среднего бизнеса (МСБ) составил 3,93 трлн. руб. (по состоянию на 01.10.2015), в то время как за аналогичный период 2014 года этот показатель был на 45% больше (5,69 трлн. руб.) [39].

Проводимые различными исследовательскими центрами и СМИ, в частности РБК, опросы показали:

- 57% бизнесменов считают, что взять кредит было слишком сложно;

- каждый третий опрошенный уверен, что дальше будет ещё сложнее.

При этом наблюдается и ещё одна тенденция. Сами «малые» бизнесмены не всегда испытывают стремление брать кредиты, как это было в 2012-2013 гг. Общее падение ВВП привело к тому, что упал спрос. Получение кредитов связывается с возникновением более серьёзных рисков.

Несмотря на это рынок кредитования малого и среднего бизнеса сохранился, хоть и в самом «просевшем» варианте. Основным трендом 2015-2016 гг. является серьёзное затруднение получения кредитов в банках теми предпринимателями, кто стремится их взять, и активизация ломбардов и микрофинансовых организаций. Так, только в Москве в 2015 году было выдано 1477 займов именно бизнесменам. Общая сумма составила 782,5 млн. руб., а средняя сумма займа – примерно 550 тыс. руб. Один из лидеров рынка микрозаймов компания «Домашние деньги» существенно увеличила объём кредитования юридических лиц – на 36%. Из финансовой отчётности следует, что это до 1,25 млрд. руб. [38]

Основными причинами нежелания банков кредитовать предприятия малого бизнеса являются:

— отсутствие кредитной репутации. Не наличие плохой кредитной истории, а именно – положительной репутации. Ведь большая часть представителей малого бизнеса ещё очень далека от финансового благополучия. Если ещё в 2014 году можно было сказать, что исключение составляют государственные или полугосударственные банки, то в 2015 году реализация программы инвестирования стартапов изменилась и в них.

- высокий риск банкротства индивидуальных предпринимателей. Это вполне объяснимо общим экономическим спадом в стране и нестабильным курсом обмена валюты.

— повсеместная фальсификация отчетности. Очень часто индивидуальные предприниматели существенно занижают свои доходы на бумаге, чтобы сократить отчисления в бюджет. Банки же рассматривают эти данные в качестве подтверждающих низкую рентабельность претендента на получение кредита, и в кредитовании отказывают. Если до 2014 года что-то сделать было можно, к примеру, получить целевой кредит на реализацию какого-то проекта, то в 2015 стало почти нереально, поскольку требования ужесточены.

- отсутствие соответствующей поддержки на федеральном уровне.

- нестабильность финансового положения.

Следует признать, что в подобной политике есть столько же минусов, сколько и плюсов. Не стоит забывать о том, что индивидуальные предприниматели рискуют не только своим капиталом, но и личным имуществом. В обстановке, когда даже известные аналитики не в состоянии дать долгосрочные прогнозы непосильной может оказаться и ставка в 19% годовых, которая является средней при кредитовании малого бизнеса. По статистике 46% получивших займы в микрофинансовых организациях бизнесменов занимаются торговлей. Никто не поручится, что уже в следующем периоде спрос на реализуемые ими товары сократится из-за ухудшения платежеспособности населения.

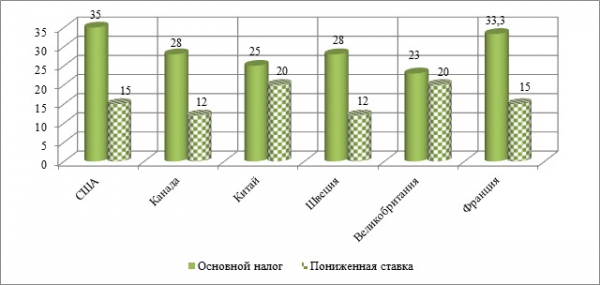

Далее, в сравнении с ведущими западными странами в России уровень налогообложения – одного из основных показателей эффективности деятельности предприятия – прибыли – остается весьма высоким. Так, если в России налог на прибыль един (20%), то дифференцирование налоговых ставок зарубежных стран можно проследить на рис.5.

Различия в налогообложении малых и крупных предприятий могут составлять от 3% до 20%. И, хотя, в некоторых странах, например, в Великобритании, пониженная ставка составляет 20%, даже такое небольшое преимущество играет для бизнеса существенное значение.

Безусловно, для субъектов малого бизнеса более удобными являются упрощенные системы налогообложения.

Налогообложение играет важнейшую роль в стимулировании деятельности малого предпринимательства. Объектам малого бизнеса предоставлен особый порядок налогообложения, предполагающий снижение налогового бремени. Одной из проблем, сдерживающих развитие малого предпринимательства в России, на наш взгляд, является сложность и обременительный характер системы налогообложения. Именно поэтому в целях налогового стимулирования малого предпринимательства в налоговую систему России были введены специальные налоговые режимы.

В настоящее время существуют следующие специальные налоговые режимы: единый налог на вмененный доход; упрощённая система налогообложения; единый сельскохозяйственный налог; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции. Эти системы являются специальными налоговыми режимами и представляют собой особые, льготные условия функционирования для малого бизнеса.

Развитие и поддержка малого предпринимательства в России является одним из важнейших направлений решения экономических и социальных проблем.

Представим сравнительную характеристику систем налогообложения малого бизнеса в Российской Федерации в табл. 2.

Таблица 2 – Сравнительная характеристика систем налогообложения малого бизнеса в Российской Федерации

Таким образом, индивидуальные предприниматели могут выбрать среди следующих видов налоговых режимов: общая система налогообложения, упрощенная система налогообложения, единый налог на вменённый доход для отдельных видов деятельности, единый сельскохозяйственный налог, патентная система налогообложения. Налоговые режимы регулируются Налоговым Кодексом РФ, нормативно-правовыми актами представительных органов власти. Условия применения налоговых режимов субъектами малого бизнеса постоянно дополняются и совершенствуются.

Следовательно, в нашей стране с точки зрения налогообложения созданы достаточно благоприятные условия для индивидуальных предпринимателей: специальные режимы освобождают малые предприятия от основных видов налоговых платежей – и это значительно облегчает их фискальную нагрузку.

Но следует все же обратить внимание на зарубежный опыт. Так, оптимальным было бы использование дифференцированных ставок по налогу на прибыль (как это практикуется в большинстве зарубежных стран).

Таким образом, существование малого предпринимательства выгодно экономике любой страны, но, к сожалению, без вмешательства государства малое предпринимательство не может устойчиво развиваться.

В целом можно сделать вывод о том, что малые предприятия в России испытывают серьезные трудности в финансировании своей деятельности, так как испытывают недостаток собственных источников финансирования, испытывают сложности с получением банковского кредита, при этом уровень налогообложения прибыли в нашей стране высок по сравнению с зарубежными странами.

Далее необходимо охарактеризовать систему поддержки малого бизнеса в современных условиях.

1