Список использованных источников…………………..………………………29

Приложение 1……………………………………………………………………31

Приложение 2……………………………………………………………………33

В ведение

Деньги используются на земле примерно 7 тысячелетий и, по общепринятому мнению, являются главным фактором прогресса, который в свою очередь способствует развитию денежной сферы. В современных условиях необычайно усложнились виды и формы денег (и данный процесс продолжается), что серьезно затрудняет их изучение, приводит к большим разногласиям в трактовке понятийного аппарата, связанного с деньгами

Деньги — необычайно интересная сфера экономики, важнейший раздел экономической науки. Деньги представляют собой нечто гораздо большее, чем простой инструмент, облегчающий работу экономики. Деньги играют огромную роль в жизни страны, актуальность этой темы неоспорима. Это неотъемлемая и существенная часть каждой финансовой системы. Называются ли они долларами, рублями, фунтами или франками, деньги служат средством оплаты, средством сохранения стоимости и единицей счёта.

Деньги возникли при определенных условиях осуществления производства и экономических отношений в обществе и способствуют дальнейшему их развитию. Под влиянием меняющихся условий развития экономических отношений изменяются и особенности функционирования денег.

Исправно действующий денежный механизм — это та кровеносная система, в которой происходит кругооборот доходов и расходов, олицетворяющий, в сущности, всю экономику. Хорошо работающая денежная система способствует как полной занятости, так и эффективному использованию ресурсов. Плохо функционирующая денежная система может стать причиной резких колебаний уровня производства, занятости и цен в экономике, а также разрушить налаженную структуру распределения ресурсов.

Целью работы является изучение основ возникновения и эволюционирования денег, исследование основных видов денег, определение проблематики и перспективы развития денег.

Для достижения данной цели необходимо решить следующие задачи: проследить зарождение и выделение денег как всеобщего эквивалента и их предпосылки; рассмотреть основные теории денег возникшие и развившиеся параллельно с развитием денег; изучить сущность и значение денег, их влияние на экономику страны.

Осветить характеристики и этапы развития денежных знаков, проблемы их использования в хозяйственной деятельности, также перспективы развития.

Проанализировать денежную массу Российской Федерации за 2006 – начало 2008 года на основе информации предоставленной Центральным Банком.

Роль электронных денег в развитии информационной экономики

... актуальность рассмотрения вопроса появления и развития новой формы денег в рамках виртуальной экономики. По уровню экономического развития страна находится в индустриальной стадии, эксплуатируя свои природные ресурсы. Широкое использование электронных денег ведет к формированию новой ...

Методом исследования является изучение и анализ.

Объектом работы являются деньги как экономическая категория.

Предмет – история возникновения, развития и эволюции видов денег, перспективы на будущее, анализ основных показателей денежной массы.

Курсовая работа состоит из введения, основной части и заключения.

Во введении отражены актуальность темы, методы и объекты исследования, основные проблемы и перспективы.

Первая глава состоит из теории происхождения денег, основных теорий, сущности и значения денег.

Во второй главе освещаются характеристики основных видов денег, перспективы и их использование в хозяйственном обороте.

Основные выводы по работе отражены в заключении.

При подготовке курсовой работы была использована научная экономическая литература различных авторов, статьи из переодических изданий, так же является источником информация из всемирной сети Интернет.

Работа позволяет рассмотреть поставленный вопрос с разных точек зрения. Так же убедиться в отражении законов экономики на конкретных примерах. Позволяет оценить всю важность и неизбежность существования денег.

Иллюстративный материал в работе представлен в виде таблиц, диаграмм, графиков расположен в приложениях.

1. Теории происхождения и предпосылки возникновение денег

1.1 История возникновения и развития денег

Деньги стали неотъемлемой частью нашей жизни и быта. Однако они были не всегда. Деньги возникли на определенной ступени развития общества. В первоначальном периоде существования человеческого общества господствовало натуральное хозяйство. «Развитие производственных сил привело к разрушению первобытнообщинного хозяйства натурального типа, в котором все что производилось внутри данного хозяйства и потреблялось, и к образованию рабовладельческого строя, при котором произошло первое крупное разделение труда – выделение земледельческих и скотоводческих племен. Это вызвало возникновение регулярного обмена..»[8, с.16]

В условиях натурального обмена, когда товар менялся на товар напрямую (бартер), потребность в деньгах не существовала. Акт купли был одновременно и актом продажи. Пропорции устанавливались в зависимости от случайных обстоятельств, например, насколько была выражена потребность в предлагаемом продукте у одного племени, а также насколько дорожили своим излишком другие. К стихийно-натуральному обмену люди возвращаются и поныне. В международной торговле по сей день осуществляются бартерные сделки, где деньги выступают лишь как счетные единицы.

«Необходимо подчеркнуть, что товарообменные отношения с момента их зарождения объективно тяготели к поискам удобного, приемлемого для всех товара, способного выступать всеобщим эквивалентом на рынке». [15, с.88] Вторым этапом становления денег стало выделение определенных товаров, обладавших высокой ликвидностью (способностью к реализации).

Это был скот, меха, драгоценные камни, соль, зерно, драгоценные металлы.

У некоторых народов богатство измерялось численностью голов скота, и стада пригонялись на рынок для оплаты предполагаемых покупок. Любопытно, что латинский корень слова «капитал» происходит от «capital»- скот. Акты купли и продажи уже не совпадают, а разделяются во времени и пространстве.

История развития денег и их роль в жизни человека

... которым интересна история возникновения денег. деньги монета учащийся экономический 1. История возникновения денег Наука, которая занимается изучением денег, называется «нумизматика». (На древнем -- латинском -- языке «нумизма» -- это монета.). Деньги -- ... серебра, а потом и золота. С тех пор появилась возможность чеканить монеты на своем сырье. За всю историю монет люди перепробовали немало разных ...

Наибольшую популярность в прошлом имело золото. Связано это с его физическими свойствами: однородность, делимость, длительность хранения, портативность. К тому же оно довольно ограничено в природе, что позволяло относительно небольшое количество золота обменивать на большое количество разнообразных товаров. «Название «монета» входившие в обращение деньги получили от одного из прозвищ Юноны (Juno Moneta – Юнона Предостерегающая), при храме которой на Капитолийском холме в Риме находился новый монетный двор этого античного государства» [15, с.89]

Деньги, как и любой другой товар, обладают ценой. В связи с этим, при снижении цены на золото при условии, что оно является деньгами, все товары одновременно должны подняться в цене. Так оно и происходило. Например, после открытия Америки большое количество золота, привезенного в Старый Свет, привело к резкому росту цен.

В современных условиях изменение цены золота не приводит к понижению или повышению цен на все остальные товары. Дело в том, что на смену золоту пришли бумажные деньги. Одной из причин появления бумажных денег явилась «порча монет». Чеканить монеты в прошлом могло каждое удельное княжество. Обнаружив, что монеты, выпущенные недавно, и монеты, уже походившие по рукам и имевшие меньший вес выполняют одинаково успешно свои функции, шли на сознательное уменьшение содержания благородных металлов в монетах («порча монет»).

Постепенно для экономии золота и серебра монеты стали делать из сплавов неблагородных металлов.

Следующим этапом было возникновение бумажных денег, первоначально их выпускали для покрытия дефицита государственного бюджета.

Впервые бумажные деньги появились в Китае в XIII в. В 1690 г. бумажные деньги появились в Америке, в XVIII в. — во Франции, Англии.

«Государство выпускало ассигнации и казначейские билеты, которые могли быть свободно обменены на золото (точнее на золотые монеты) из запасов казны государства при их предъявлении» [3, с.273]. Бумажные деньги были удобнее в обращении по сравнению с металлическими.

«Вся история бумажных денег – это история введения банками в обращение обязательств – векселей и регулирования государством их выпуска и обращения».[2, с.8] Вначале вексель обращался между должниками и кредиторами, но постепенно им стали расплачиваться и кредиторы. В этом случае для подтверждения того, что долг будет возвращен третьим лицом, требовалась подпись известного им и всеми уважаемого купца или банкира. Со временем крупные банки сами стали выпускать банковские векселя, которые назывались банкнотами. Это другой вид бумажных денег.

Появление банкнот существенно упростило ведение дел предпринимателями и подорвало монополию ростовщиков на денежном рынке. Если товарный (коммерческий) вексель мог обращаться между продавцами и покупателями, связанными между собой коммерческой деятельностью, то банковский вексель (банкнота) стал выполнять функцию всеобщего платежного средства между любыми предпринимателями. Банкноты, в отличие от казначейских билетов, вначале свободно обменивались на золото.

В настоящее время бумажные деньги ни внутри страны, ни на мировом рынке не обмениваются на золото. Деление всех бумажных денег на банкноты и казначейские билеты имеет чисто формальный характер.

С отказом от золотого, а затем, в 1976 г., от золотовалютного стандарта в мире возникла проблема бумажных денег. Не вдаваясь глубоко в анализ этой специфической проблемы, необходимо отметить, что часть экономистов, в том числе Иохин В. Я, продолжает придерживаться точки зрения, согласно которой, несмотря ни на что, золото продолжает выполнять роль истинных денег[15, с.92]. Другая часть экономистов, в частности Братко А. Г. полагает, что деньги в современных условиях утратили собственную стоимость, и их стоимость определяется всей противостоящей им товарной массой [20, с.21]. Однако дело в том, что, во-первых, если товарная масса по своему содержанию обладает стоимостью, то эта стоимость не может вторично быть содержанием денежной массы. В этом случае деньги приближаются к выполнению функции счетной единицы.

В чем преимущество перехода от товарных денег к бумажным и кредитным деньгам?

... неудобства золота в обращении. Сегодня деньги удобны в обращении, они постоянно совершенствуются и приобретают новую форму. В связи с этим существует несколько видов денег: наличные деньги; безналичные расчеты; кредитные деньги; электронные деньги. Вывод. Бумажные деньги относительно товарных и кредитные деньги относительно бумажных ...

Во-вторых, деньги, входящие в обращение без стоимости, сами по себе не могут диктовать цену товарам, т.е. оценивать их, исходя из собственной стоимостной субстанции. Поэтому цены товаров, очевидно, должны складываться под воздействием имеющегося в обращении количества бумажных денег. Применительно к современным рыночным отношениям, согласно трудовой теории стоимости, можно сказать, что деньги обладают иррациональной стоимостью, как и земля, и ссуда, и цена труда. Специфика иррациональной стоимости денег заключается в том, что она стала выражаться стоимостью всей существующей товарной массы благ. А это значит, что в меньшей или большей степени приходится постепенно признать жизненность количественной теории денег.

Деньги — это социальное явление. Их выпускает государство. Оно же держит под контролем эмиссию, т.е. тиражи денег. Если бы выпуск денег был не ограничен, т.е. деньги мог печатать каждый, то цены бы резко подскочили, деньги обесценились, и их бы никто не использовал. В таком случае перешли бы к натуральному обмену, бартерным сделкам — обмену товара на товар.

Одновременное кредитование покупателей и продавцов в форме коммерческого или банковского векселя обусловили появление кредитных денег. «Кредитные деньги присущи более развитой, высшей сфере общественно – экономического процесса» [15, с.92]. Кредитные деньги представляют собой долговые обязательства, которые используются как средства обмена в платежно-расчетном механизме.

В современных условиях наибольшую часть кредитных денег олицетворяют собой депозиты, или вклады. Так называемые депозитные деньги являются основой чекового обращения. В составе денежной массы банковские вклады играют преобладающую роль по сравнению с налично-денежным компонентом. В настоящее время с помощью кредитных денег в развитых странах мира осуществляется более 90% всех платежей и расчетов.

Таким образом, основная масса операций по покупке и продаже товаров совершается вообще без участия денег в обычном понимании этого слова. Новой ступенью в развитии денег является появление кредитных карточек, когда все доходы и расходы фиксируются через периферийные отделы центральным компьютером. Они позволяют непосредственно с помощью карточки не только расплачиваться в магазине, получать в случае необходимости бумажные деньги в банкомате, но и производить расчеты в других странах.

В древней Руси имели хождение «меховые» деньги. Обменные эквиваленты назывались «кунами» — от меха куницы. А деньги в виде кож обращались в отдаленных районах страны чуть ли не в Петровские времена. На Руси чеканка монет стала производиться в IX — X веках. Однако вследствие отсутствия золотых месторождений в Киевской Руси преимущественно использовались иностранные — арабские и византийские монеты из золота и серебра. «Если природа создает металлы, то король создает монеты»[10, т.4 с.156]. Позже, примерно с XI века, во внутреннем обращении стали использоваться серебряные и медные слитки. Наиболее распространённым был слиток серебра весом в один фунт (примерно 400 г), имевший название «гривна».

Современные теории денег и денежного обращения

... база курсовой работы., Структура курсовой работы. Анализ вопросов, касающихся современных теорий денег и денежного обращения, по мнению автора данной курсовой работы необходимо начать с ... положениях трудовой теории стоимости, рассматривает сущность денег, отталкиваясь только места в товарном обмене, которое занимают деньги. С такой точки зрения деньги являются неким специфическим товаров, имеющим ...

Кроме того, в счетную систему были введены рубль, полтина, алтын. Золотые деньги — «червонцы» появились в России с 1718 года. Выпуск князьями неполноценных монет, порча серебряных гривен путем их обрезания, появление «воровских» денег вели к повсеместному исчезновению полновесных монет, волнениям среди населения («медный бунт» при царе Александре Михайловиче в середине XVII в.).

Пытаясь найти выход из трудностей, правительство начало чеканить медные деньги, придав им принудительный курс. «Монеты существуют не по природе, а по установлению… и в нашей власти изменить ее или вывести из употребления»[10, т.4 с.156]. Как следствие, стал рост рыночной цены серебряного рубля по сравнению с номиналом, исчезновение серебра из обращения и его сосредоточение у ростовщиков и менял, общее повышение товарных цен. В конце концов, медные деньги были изъяты из обращения. В конце XVII в. вес серебра в рублевых монетах был уменьшен на 30 %. В России вплоть до XVII в. собственная добыча благородных металлов почти отсутствовала поэтому, монетные дворы, ставшие в XVII в. монополия государства, переплавляли иностранные деньги. Согласно «монетарной регалии» Петра I был наложен жесткий запрет на вывоз из страны слитков драгоценных металлов и полноценных монет, между тем как вывоз порченой монеты разрешался. Итак, золото и серебро стали основой денежного обращения. Биметаллизм сохранялся вплоть до конца XIX века. Однако, в Европе XVIII — XIX в.в. золотые и серебряные монеты ходили в обороте, платежах, и прочих операциях наряду с бумажными деньгами.

Первоначально в виде дополнительных средств обмена выступали расписки о принятии товара на хранение, об уплате налогов, выдаче кредита. Их обращение расширяло торговые возможности, но вместе с тем, нередко затрудняло размен этих бумажных дубликатов на металлические монеты.

В России эмиссия бумажных денег — ассигнаций впервые началась в 1769г. Предполагалось, что, как и в других странах, рискнувших ввести бумажные деньги, их можно будет при желании обменять на серебро или золото. Но все оказалось иначе. Уже к концу века излишек ассигнаций заставил приостановить размен, курс ассигнационного рубля, естественно, начал падать, а товарные цены расти. «В сущности, бумажные деньги выпускались не для кредитования товарооборота, а для покрытия непроизводительных государственных расходов» [8, с.41]. Деньги делились на «плохие» и «хорошие». По закону Томаса Грэхема, плохие деньги вытесняют хорошие. Закон гласит, из обращения исчезают деньги, рыночная стоимость которых по отношению к плохим деньгам и официально установленному курсу повышается. Они просто припрятываются — дома, в банковских сейфах. В XX в. исполнителями роли «плохих» денег выступали банкноты, вытеснявшие из обращения золото.

Теории денег и денежного обращения

... товаров и услуг, выраженную в денежных единицах, а также будущие финансовые обязательства, также выражающиеся в денежной форме. Целью данной работы является попытка составить общее мнение о деньгах, их теориях и обращении, ...

Можно сделать вывод что деньги эволюционировали от товарных, металлических, бумажных, кредитных денег до электронно-считывающих устройств.

1.2 Основные теории происхождения денег

Существует две основные концепции возникновения денег это рационалистическая и эволюционная.

Рационалистическая концепция объясняет происхождение денег соглашениями между людьми, которые убедились в том, что для передвижения стоимостей в меновом обороте необходимы специальные инструменты.

Эволюционная концепция происхождения денег доказывает, что деньги появились помимо воли людей в результате длительного развития обмена, когда из огромного товарного мира выделился особый товар, выполнявший роль денег. «Труд является единственным всеобщим, равно как и единственным точным мерилом стоимости» [9, т.1 с.35].

Наряду с возникновением и развитием денег параллельно появлялись теории денег.

Металлическая теория денег.

Данная теория возникла в Англии в период первоначального накопления капитала в XVI – XVII вв. одним из основателей металлической теории был У.Стаффорд (1554- 1612).

Для металлической теории денег было характерно отожествлять богатства общества с драгоценными металлами, которыми приписывалось монопольное выполнение всех функций денег. «Золото выполняет роль истинных денег – средства накопления»[15, с.75]. Сторонники этой теории не видели необходимости и закономерности замены полноценных денег бумажными, поэтому позднее они выступали против бумажных денег, не разменных на металл.

Номиналистическая теория денег.

Первыми представителями этой теории были англичане Дж. Беркли (1685 – 1753) и Дж. Стюард (1712 – 1780).

В основе их теории лежали два следующих положения. Во-первых, деньги создаются государством, и, во-вторых, стоимость денег определяется их номиналом. Основной ошибкой представителей номинализма является положение о том, что стоимость денег определяется государством. Тем самым они отрицают трудовую теорию стоимости и товарную природу денег.

Дальнейшее развитие этой теории приходится на конец XIX — XX вв. Наиболее известным представителем номинализма был немецкий экономист Г. Кнапп (1842 – 1926).

По его мнению, деньги имеют покупательную способность, которую придает им государство. Г. Кнапп основывал свою теорию не на полноценных монетах, а на бумажных деньгах. При анализе денежной массы он учитывал лишь государственные казначейские билеты (бумажные деньги) и разменные монеты, исключая из нее кредитные деньги (векселя, банкноты, чеки).

Главная ошибка номиналистов состояла в том, что, оторвав бумажные деньги от золота и от стоимости товара, они наделяли их «стоимостью», «покупательной силой» путем акта государственного законодательства. Положения номиналистической теории были применены в экономической политике Германии, которая широко использовала эмиссию денег в годы первой мировой войны. Период гиперинфляции в Германии в 20–х годах окончательно опроверг концепцию номинализма в теории денег.

Количественная теория денег.

Основоположником количественной теории денег был французский экономист Ж. Боден (1530 – 1596).

Дальнейшее развитие эта теория получила в трудах англичан Д. Юма (1711 – 1776) и Дж. Милля (1773 – 1836), а также француза Ш. Монтескье (1689 – 1755).

Д. Юм, пытаясь установить причинную и пропорциональную связь между приливом благородных металлов из Америки и ростом цен в XVI – XVII вв., выдвинул тезис: «Стоимость денег определяется их количеством». Сторонники этой теории видели в деньгах только средство обращения. Они ошибочно утверждали, что в процессе обращения в результате столкновения денежной и товарной масс якобы устанавливаются цены, и определяется стоимость денег.

Деньги и денежное обращение в Киевской Руси

... в изучении истории денег и денежного обращения в Киевской Руси. Предметом исследования выступает история обращения денег в Киевской Руси. Цель данной работы ... реферат [28,6 K], добавлен 12.05.2010 Происхождение денег. Причины возникновения денег. Первые монеты и их облик. От монеты к ассигнациям. Виды денег и их функции. Полноценные деньги. Неполноценные деньги. Сущность денег. Роль денег ...

Основы современной количественной теории денег были заложены американским экономистом и математиком Ирвингом Фишером (1867 – 1947).

И. Фишер отрицал трудовую стоимость и исходил из «покупательной силы денег». Он выделял шесть факторов, от которых зависит эта «покупательная сила денег»: 1) количество наличных денег в обращении; 2) скорость обращения денег; 3) средневзвешенный уровень цен; 4)количество товаров; 5) сумма банковских депозитов; 6) скорость депозитно-чекового обращения.

Разновидностью количественной теории денег является монетаризм.

«Монетаризм – экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики»[14, с155.]. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. М. Фридмен. Монетаризм возник в 50 – е годы. Монетаристский подход к управлению экономикой широко использовался в США, Великобритании, ФРГ и других странах в период преодоления стагфляции 70- х – начала 80- х годов, а также в начале 90- х годов при переходе к рыночной экономике в России.

Таким образом, в каждой теории есть свои недостатки, современная количественная теория денег, изучая макроэкономические модели и общие соотношения между массой товаров и уровнем цен, утверждает, что в основе изменения уровня цен лежит главным образом динамика номинальной денежной массы. Она выдвигает соответствующие практические рекомендации по стабилизации экономики с помощью контроля над денежной массой.

1.3 Сущность и значение денег

Деньги – это одна из тех вещей, которая сопровождает нас на протяжении всей жизни. Деньги являются неотъемлемым составным элементом, товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики. Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров. Экономическое понятие «товар» подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

- он должен производиться не для собственного потребления, а для продажи;

- он должен удовлетворять определенным потребностям, т.е.

обладать полезностью; причем товар должен быть полезным для его покупателя, что находит свое подтверждение в факте купли-продажи;

— он должен обладать стоимостью. Стоимость товара — это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данный продукт товаром не является. Например, когда какой-либо продукт производится для личного потребления или его невозможно купить или продать — тогда этот продукт товаром не является. Общая тенденция экономического прогресса общества сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках. С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, сигареты для курильщика обладают определенной ценностью, тогда как для некурящего человека они абсолютно бесполезны. Или другой пример: два человека могут по-разному оценить полезность того или иного товара. Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы — владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги. «Несовершенство товарных денег заключается в их слабой делимости и недостаточной транспортабельности»[13, с. 47] Тот факт, что покупатель как представитель общества купил какой-либо товар, означает, что общество в его лице одобрило производственную деятельность личности, являющейся товаровладельцем и продавцом данного товара. До момента продажи товары являлись продуктами частной хозяйственной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства. Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствует развитие новых форм денег. С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

Деньги — категория экономическая. В экономической литературе деньги определяются как особый товар, стихийно выделившийся из товарного мира, который служит всеобщим эквивалентом и представляет собой «кристаллизацию меновой стоимости». Деньги — любые общепринятые средства платежа, которые могут обмениваться на товары и услуги и использоваться для оплаты долгов. Одна из двух важнейших категорий любого товарного хозяйства. Деньги — это особый товар, всеобщий эквивалент, форма стоимости всех других товаров. Сущность денег проявляется в их функциях. По Марксу, деньги выполняют пять функций — меры стоимости, средства обращения, средства накопления, средства платежа и мировых денег. Такое же значение играют деньги при золотом стандарте. Под золотым стандартом понимается денежная система, при которой роль всеобщего эквивалента играет золото. В обращении используются золотые монеты, а также денежные знаки, разменные на золото. Современные западные учёные единодушно признают три функции — средства обращения, меры стоимости и средства сохранения стоимости (средство накопления).

«Деньги выступают мерой стоимости – измеряют стоимость всех товаров. Стоимость, выраженная в деньгах, — его цена. Эту функцию деньги выполняют как идеальное, мысленно представляемое, так как цена назначается до продажи товара. Кроме того, масштаб цен, определяющий весовое содержание денежного материала, которое фиксируется в денежном знаке (долларе, рубле и т. д.), не соответствуют действительному весу монеты» [4, с.150].

Цена как мера стоимости требует количественной определенности. Поэтому с ней тесно связано свойство денег служить масштабом цен. Масштаб цен не является отдельной функцией денег — он представляет собой механизм, с помощью которого выполняется функция меры стоимости. Между деньгами и ценами на товары существует обратная зависимость. То есть когда покупательная способность денег падает, цены растут, и наоборот, когда покупательная способность денег растет, цены – падают.

Деньги как средство платежа проявляются, прежде всего, в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Также эту функцию деньги выполняют при предоставлении и погашении денежных ссуд, при погашении задолженности по заработной плате. Функцию средства платежа выполняют и наличные деньги, однако, преобладающая часть денежного оборота, в котором деньги выступают как средство платежа, приходится на безналичные денежные расчёты между юридическими лицами.

Деньги выступают как средство обращения обслуживания товарооборота. Прежде всего, деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Это выражается формулой: Т (товар) – Д (деньги) – Т (товар).

Как средство обмена деньги позволяют обществу избежать неудобства бартерного обмена. И, представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

Деньги служат средством накопления, сбережения, образования сокровищ. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Экономисты теоретики, в частности Райзберг Б. А., считали ее основной качественной характеристикой денег, позволяющей провести четкую грань между деньгами и неденьгами, наделяя этой функцией только металлические деньги, тогда как бумажные деньги, по их мнению, могут выполнять задачу сохранения стоимости очень плохо [7, с.264]. (Более подробно о различных мнениях в Приложении 1, с.32) Владение деньгами за редким исключением не приносит прибыли, денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций).

Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства. «Сущность функции денег как средства накопления характеризуется способностью воздействия на денежное обращение, увеличивая его (когда осуществляется приток денег из сокровища в обращение) или, уменьшая его (когда осуществляется отток денег из обращения в сокровища)» [7, с.264].

Функция “ мировые деньги “ — это деньги в системе международных экономических отношений. При золотом стандарте они выступают в роли всеобщего эквивалента в хозяйственных взаимоотношениях всех стран. На мировом рынке денежные средства сбрасывают все свои «национальные мундиры» и выступают в натуральной форме, в виде слитков золота. Оно являлось мерой стоимости и использовалось как всеобщее средство платежа. В торговых сделках между странами товары реализуются крупными оптовыми партиями, и расчеты производятся преимущественно путем зачета долговых обязательств через банки. Наличное золото перевозится из одной страны в другую, только если долг не погашается взаимными расчетами.

Таким образом, деньги обслуживают производство общественного продукта, с помощью их функций происходит образование, распределение и использование национального дохода через государственный бюджет, налоги и займы. Деньги играют важную роль в хозяйственной деятельности предприятий в функционировании органов государства, в усилении заинтересованности людей в развитии и повышении эффективности производства, экономном использовании ресурсов.

2. Характеристики основных видов денег

2.1 Классификация видов денег

«Под универсальным словом «деньги» понимается множество их разновидностей, различающихся видом «денежного материала», способами обращения, использования, учета денежной массы, возможностью превращения одних форм денег в другие» [1, с.269].

Деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на металлические (разменные монета) и бумажные (находящиеся в обращении).

Металлические деньги являются представителями полноценных денег. Это медные, серебряные или золотые монеты.

Драгоценные металлы (особенно золото и серебро) начали выполнять роль денег, так как обладают следующими свойствами, которые отсутствуют у товарных денег:

1 Редкость (ограниченность);

2 Узнаваемость;

3 Качественная однородность;

4 Количественная делимость;

5 Сохранность от порчи;

6 Портативность.

Металлические деньги по форме можно разделить на слитки и монету. Монета является более совершенной формой металлических денег, так как имеет законодательно установленные требования к форме и весовому содержанию. «Монетные деньги – исторически унаследованная форма, поле деятельности которой постепенно сужается, но удобство монет как средства, используемого в кассовых, торговых автоматах, продлевает их жизнь» [22, с.45].

Металлические деньги по стоимости можно разделить на полноценные и неполноценные.

Полноценные – это деньги, номинальная стоимость которых соответствует стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом.

Неполноценные деньги вначале чеканились как разменная (бидонная) монета полноценных денег, их номинальная стоимость была выше стоимости содержащегося в них металла. Из-за высокой скорости обращения и стирания неполноценные монеты при золотом, стандарте чеканили из серебра и недрагоценных металлов. В настоящее время разменные монеты чеканятся из различных сплавов и алюминия.

Существует несколько предпосылок и версий возникновения бумажных денег.

Одна из них относится к I в. до н.э. и связана с кожаными деньгами. В это время в Китае появились деньги, изготовленные из шкурок белых оленей. Все олени белого цвета составляли собственность императора. В XIII в. Марко Поло встретил в том же Китае деньги из древесной коры, которая в то время служила бумагой. Они имели форму четырехугольных пластинок и были снабжены особыми знаками и печатями. Эти билеты обладали различной покупательской способность и под страхом смертной казни были обязательны к приему. Возникновение бумажных денег было связано с именем Хана Хубилая — внука Чингисхана.

Английский экономист Адам Смит, говорил, что бумажные деньги должны рассматриваться в качестве более дешевого орудия обращения [9, с.51]. Действительно, в обороте монеты стираются часть благородного металла пропадает. К тому же, возрастают потребности в золоте у промышленности, медицины, потребительской сферы. И главное — товарооборот в масштабах, исчисляемых триллионами долларов, марок, франков и других денежных единиц, золоту просто не под силу обслужить. Переход к бумажно-денежному обращению резко расширил рамки товарного обмена. Бумажные деньги, в отличие от металлических, являются лишь знаками стоимости, представителями золота.

Бумажные деньги как законченная форма знака стоимости появились в результате постепенного отделения номинального содержания денег от реального.

К бумажным деньгам относятся такие денежные знаки, главной особенностью которых является не то, что они изготовлены на бумаге, а то, что они выпускаются государством (как правило, казначейством) для покрытия своих расходов. Главным недостатком бумажных денег является то, что они поступают в оборот без необходимой увязки с потребностями в денежных знаках. Чрезмерный выпуск (инфляция) ведёт за собой обесценивание денег, уменьшение их покупательной способности.

С развитием кредитных отношений появляются кредитные деньги – бумажные знаки стоимости, возникшие на основе кредита. По мнению Иохина В. Я., недостатки, свойственные бумажным деньгам, могут в значительной мере устраняться благодаря применению кредитных денег [15, с.92]. Кредитные деньги прошли следующую эволюцию: вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель — письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводный вексель) об уплате обозначенной на нем суммы через определенный срок. Простой и переводный векселя — это разновидности коммерческого векселя, т.е. долгового обязательства, возникающего на основе торговой сделки. Существуют также финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя. Последний представляет собой краткосрочную правительственную ценную бумагу, срок действия которой не превышает одного года (обычно составляет 3-6 месяцев).

Должником здесь выступает государство. Дружеские векселя — безденежные, не связанные с реальной коммерческой сделкой векселя, которые выписываются контрагентами друг на друга с целью получения денег путем учета таких векселей в банках. Беляков М. М., считает, что вся история бумажных денег – это история введения банками в обращение обязательств – векселей и регулирование государством их выпуска и обращения [2, с. 23].

Характерными особенностями векселя являются:

- а) абстрактность (на векселе не указан конкретный вид сделки);

- б) бесспорность (обязательная оплата долга вплоть до принятия принудительных мер после составления нотариусом акта о протесте);

- в) обращаемость (использование векселя как средства обращения наличных денег, вексель – полноценные деньги).

Банкнота — это долговое обязательство банка. В настоящее время банкнота выпускается центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства. Выпуск в обращение банкнот — этого вида кредитных денег — производят обычно банки при выполнении кредитных операций, осуществляемых в связи с различными хозяйственными процессами. Их изъятие из оборота производят на основе кредитных операций, выполняемых в связи с хозяйственными процессами, а не при осуществлении расходов и получении доходов государством. Хотя коммерческий вексель служит основой банкноты, между ними есть различия по виду должника, гарантии и срокам платежа. Банкноты выступают как общественные кредитные деньги, обладающие особым качеством – всеобщей обращаемостью. Банкнота – бессрочное обязательство.

«Особенность кредитных денег состоит в том, что их выпуск в обращение увязывается с действительными потребностями оборота. Это значит, что кредитные операции осуществляются в связи с реальными процессами производства и реализации продукции. Ссуда выдается, как правило, под обеспечение, которым служат определенные виды запасов. Погашение же ссуд происходит при снижении остатков ценностей. Это позволяет увязывать объем платежных средств, предоставляемых заемщикам, с действительной потребностью оборота в деньгах. Именно эта особенность представляет собой наиболее важное преимущество кредитных денег»[15, с.93]. Самое существенное различие между кредитными деньгами (банкнотами) и бумажными денежными знаками состоит в особенностях их выпуска в обращение. Если банкноты выпускаются в обращение в связи с кредитными операциями, выполняющимися в увязке с реальными процессами производства и реализации продукции, то бумажные деньги поступают в оборот без такой увязки.

С созданием коммерческих банков и сосредоточением свободных денежных средств на текущих счетах появилось такое кредитное орудие обращения, как чек. Чек — это разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк. Чек представляет собой письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Чеки впервые появились в Англии в 1683 г. Право приказа, содержащегося в чеке, и обязанность его выполнить основываются на чековом договоре между банком и клиентом, в соответствии с которым клиенту разрешается использовать как собственные, так и заемные средства. Банк оплачивает выставленные чеки наличными либо путем перечисления средств со счета чекодателя в этом или другом банковском учреждении. Чек как инструмент краткосрочного действия не имеет статуса платежного средства, и в отличие от эмиссии денег количество чеков в обращении не регулируется законодательством, а целиком определяется потребностями коммерческого оборота. Поэтому расчет чеками носит условный характер: выставление должником чека еще не обязательство перед кредитором оно погашается только в момент оплаты чека банком.

Таким образом, экономическая сущность чека состоит в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа и, наконец, является орудием безналичных расчетов. «Бурное развитие чекового оборота, рост операций по инкассации чеков породили хроническую нехватку банковского персонала и увеличение издержек на обработку чеков»[5, с.85]. Именно на основе чеков возникла система безналичных расчетов, при которой основная часть взаимных претензий погашается без участия наличных денег.

Расширение практики безналичных денежных расчетов, механизация и автоматизация банковских операций, переход к широкому использованию более совершенных поколении ЭВМ обусловили возникновение новых методов погашения или передачи долга с применением электронных денег. Электронные деньги — это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения. На основе распространения ЭВМ в банковском деле появилась возможность замены чеков пластиковыми кредитными карточками. «Пластиковые карточки представляют собой средство расчетов, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий ему право на приобретение товаров без оплаты наличными средствами, а также позволяющий получить в банке краткосрочную ссуду. Наибольшее применение пластиковые карточки получили в розничной торговле и сфере услуг» [15, с.95].

Большое значение имеют деньги безналичного оборота. Такие деньги имеют ряд преимуществ, в числе которых снижение издержек за счёт уменьшения таких расходов, как печатание денежных знаков, их транспортировка, пересчёт, охрана. Особенности безналичных денежных расчётов:

- а) в операциях с наличными деньгами принимают участие плательщик и получатель. В безналичных расчётах к числу участников прибавляется банк, в котором осуществляются расчёты в форме записей по счетам заёмщика и получателя;

- б) участники безналичных расчётов состоят в кредитных отношениях с банком;

— в) перемещение денег производится путём записей по счетам участников операции. Так оборот наличных денег замещается кредитной операцией. Это показывает значение целесообразной организации процессов кредитования для регулирования денежной массы, состоящей из денег безналичного оборота и наличных денег.

Также существуют еще деньги, называемые «почти деньгами». Это ликвидные активы, имеющие фиксированную номинальную стоимость и легко обращающиеся в наличные деньги или чековые вклады. Они не используются непосредственно как средство обращения, но успешно сохраняют стоимость. К «почти деньгам» относятся бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги.

В последние два-три года стали говорить уже о новом поколении электронных денег — «цифровых деньгах». Имеются в виду расчеты с помочью компьютерных сетей типа «Интернет». Технология такого рода расчетов уже создана и прошла успешное испытание в ряде американских городов. Эта система расчетов позволяет совершать любые покупки, не выходя из собственного дома. В качестве расчетной единицы используются выдаваемые каждому клиенту особые цифровые коды.

Таким образом можно увидеть эволюцию и разнообразие денежных форм от монет изготовленных из драгоценных металлов до современных электронных платежных средств. Постепенное перерождение денег связанно с развитием общества и технологическим прогрессом.

2.2 Анализ использования денег в хозяйственном обороте России

Денежная масса(национальное определение)

Классификации наличных и безналичных денег в обращении.

|

Наименов. |

01.01. 2006 |

01.01. 2007 |

Изменения |

01.01. 2008 |

Изменения |

||

| Абсолют. | Относит. | Абсолют | Относит | ||||

| Денежная масса (в т. ч. наличные деньги и безналичные средства).

|

6 044,7 |

8 995,8 |

2 951,1 |

0,67 % |

13 272,1 |

4 276,3 |

0,68 % |

В таблице “Денежная масса (национальное определение)” представлена информация об объеме, структуре и динамике денежного агрегата M2 — одного из важнейших денежных агрегатов, который используется при разработке экономической политики и установлении количественных ориентиров макроэкономических пропорций. Денежная масса определяется как совокупность денежных средств в валюте Российской Федерации, предназначенных для оплаты товаров, работ и услуг, а также для целей накопления нефинансовыми и финансовыми (кроме кредитных) организациями и физическими лицами — резидентами Российской Федерации.

Источником информации для расчета денежной массы являются данные ежемесячного сводного бухгалтерского баланса кредитных организаций Российской Федерации и

сводного бухгалтерского баланса Банка России (в расчет включаются обязательства кредитных организаций и Банка России перед хозяйствующими субъектами).

В показатель денежной массы в национальном определении в отличие от аналогичного показателя, исчисленного по методологии составления денежного обзора, не включаются депозиты в иностранной валюте.

| Наименов. | 2006 | 2007 | 2008 | Изменения удельного веса в отношении 2007 г. (%) | |||

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | ||

| Денежная масса . Наличные деньги и | 6 044,7 | 0,33 | 8 995,8 | 0,31 | 13 272,1 | 0,28 | -0,03 |

| Безналичные средства | 0,66 | 0,69 | 0,72 | +0,03 | |||

Из выше представленной таблицы можно проследить увеличение количества денежной массы за последний период.

Рост наличных денег в обращении в России носит объективный характер и связан с высокими темпами экономического развития, с тенденцией увеличения номинальных денежных доходов населения, с ростом розничного товарооборота, а также с повышением потребительских цен на товары и услуги.

«Следует отметить, что рост наличного денежного обращения опосредованно связан и с увеличением теневого денежного оборота в экономике, уходом хозяйствующих субъектов от налогообложения, затрудняет борьбу с коррупцией, отмыванием денег, преступностью и терроризмом» [22, с.40].

Несмотря на увеличение наличного денежного оборота в последние годы, наметилась тенденция к снижению доли наличных денег (вне касс банков) по агрегату М0 в общей сумме денежной массы (М2) за счет роста доли безналичных средств. На начало 2007 г. удельный вес наличных денег в структуре денежной массы составил 31,0% против 33,2% – на начало 2006 г.

2.3 Проблемы использование денег в хозяйственном обороте

«Денежное обращение — движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также не товарные платежи и расчеты в хозяйстве».[5, с.99]

Сегодня в развитых странах функционируют так называемые банковские деньги, то есть основная масса операций по покупке и продаже товаров совершается без участия денег (безналичный расчет) или с помощью кредитных карточек.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно.. Денежная масса в обращении — количественная характеристика движения денег (совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, институциональные собственники и другие участники рынка) на определенную дату и за определенный период.

Анализ динамики основных макроэкономических показателей за последние годы реформ (с оценкой уровня благосостояния) показывает, что обеспечить экономический рост невозможно без решения проблемы соответствия объема денежной массы потребностям экономики. При этом необходимо четко обосновать, сколько потребуется денег для обеспечения экономического роста. «Построение балансов основано на всеобщей схеме оборота денег по линии банк – хозяйство и хозяйство – банк» [17, с.77].

На первый взгляд эта проблема достаточно «проста», поскольку для обеспечения товарно-денежной сбалансированности денег в обращении должно быть столько, сколько стоят все товары и услуги. Но именно здесь и возникает главный парадокс. Если увеличивать денежную массу в пропорции, соответствующей темпам роста цен, то экономический механизм быстро войдет в гиперинфляционную спираль. Если же не добавлять денег в обращение, то при низкой инфляции будет длительный и глубокий спад производства.

Поскольку в течение последних 10 лет принимались разнонаправленные относительно достижения результата решения (при которых спад замедляли за счет эмиссии, а инфляцию снижали за счет ограничения денежной массы), то в экономике продолжались и спад, и наращивание денежной массы. Все это привело к тому, что масштаб цен изменился в десятки тысяч раз. Очевидно, что процесс стагфляции, когда денежная масса растет в условиях спада производства, будет продолжаться до тех пор, пока либо не ограничат рост цен на продукцию производителей-монополистов, либо не сформируется конкурентная среда. Поскольку для создания конкурентной среды потребуется не одно десятилетие, то для остановки спада производства при отсутствии инфляции единственно возможным решением является проведение эффективной ценовой политики, исключающей произвольный рост цен в секторах с монополизированным производством. Однако даже если цены будут контролироваться, необходимо рассчитывать объем денежной массы. Известно, что в 1996 г. и первой половине 1997 г. денежная масса росла несколько быстрее темпов инфляции, и тем не менее за истекшее время не удалось решить ни одной из главных проблем: неплатежей, ликвидации уровня бюджетного дефицита и государственного долга, задолженности по зарплате, и самое главное, добиться заметного экономического роста. Это происходит, потому что экономике по- прежнему не хватает денег.

Центральный банк, обладая государственной монополией на эмиссию наличных денег, регулирует размеры денежной массы в обращении.

«Инспекционная деятельность Банка России Имеет точную дату рождения – 19 апреля 1993 г., когда приказом Банка России было создано главное управление инспектирования коммерческих банков Центральный Банк Российской Федерации и подразделения инспектирования в его территориальных учреждениях» [23, с.39].

Неграмотная денежно-кредитная политика монетаристского типа приводит к выпуску в обращение избыточной денежной массы и росту инфляции. Кроме того, при проведении денежно-кредитной политики центральный банк может испытывать давление исполнительной власти. Многие политические деятели считают, что можно легко преодолеть любые экономические трудности, стоит только подключить к их решению печатный станок Центрального банка. К тому же «приспособить» количество денег к количеству товаров довольно сложно и трудно, а произвести бумажные деньги в желаемом количестве не столь сложно.

Банк России тщательно следит за объемами денег, которые эмитируются в экономику, и их соответствием спросу на деньги. Кроме того, деньги в рыночной экономике всегда должны быть в дефиците, так как их получение является одной из главных целей предпринимательской деятельности, составляет основу мотивационного механизма. Они становятся доступными нефинансовым экономическим агентам только после того, как их продукт нашел конечного потребителя и определил свою долю в структуре платежеспособного спроса.

«Рост денег на руках у населения за последние 5 лет сопровождался падением производства, тем самым закладывается основа нынешней инфляции: денег в карманах покупателей стало больше, а количество продуктов на полках уменьшилось»[24, с.66].

Существуют определённые границы, в пределах которых должна удерживаться денежная масса для поступательного развития национального хозяйства.

«Рост количества наличных денег в обращении в России носит объективный характер и связан с высокими темпами экономического развития, с тенденцией увеличения номинальных денежных доходов населения, с ростом розничного товарооборота, а также с повышением потребительских цен на товары и услуги» [22, с.39].

Таким образом, основной проблемой является грамотное регулирование денежной массы, не допуская излишнего перенасыщения. Деньги являются основной мотивацией развития производственных сил, предпринимательства, поддержание конкурентоспособности на рынке. Стабильность экономики зависит от количества и оборота денежной массы в стране.

2.4 Перспективы развития денег

В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег и их замене электронными аналогами – платежными картами, электронными кошельками (установленными на компьютеры и мобильные телефоны).

По их мнению, будущее якобы за более технологичными, дешевыми, удобными и безопасными средствами платежа по сравнению с наличными деньгами.

«Однако даже в развитых странах, где электронные платежи существуют несколько десятилетий, потенциал наличных денег далеко не исчерпан. Так, например, доля наличных денег в структуре платежных инструментов, используемых населением при расчетах в сфере розничной торговли, исключительно велика: в США она составляет примерно 75%, в Европе – 76–86%, в Японии – 90%. В России этот показатель намного выше и достигает 97%, что объясняется более поздним появлением электронных средств платежа (середина 90-х гг. прошлого века)»[22, с.37]. Российские граждане в настоящее время предпочитают использовать наличные деньги в качестве основного платежного средства.

По оценкам независимых экспертов, в 2011 г. наличные деньги будут обслуживать более 2/3 розничных платежей во всем мире.

Доминирующее положение наличных денег в структуре платежных инструментов связано также с психологическим аспектом: население привыкло рассчитываться наличными деньгами, и не представляет себе существования без них. По данным канадских исследователей, если размер трансакции сделки менее 10 дол. США, то 90% плательщиков предпочитают оплату наличными деньгами, и только когда размер трансакции превышает 50 дол. США, находится достаточное количество (65%) желающих использовать платежные карты.

Для покупателя, несомненно, удобнее иметь несколько платежных карт, чем большое количество банкнот и монеты, но следует иметь в виду, что электронные средства платежа, в отличие от наличных денег, не обладают официальным статусом законного платежного средства. В связи с этим любой получатель денежных средств может по своему усмотрению отказаться принимать определенные кредитные или дебетовые карты при оплате товаров или услуг. Более того, осуществление платежей посредством электронных средств, предполагает наличие специальных технических устройств, в работе которых не исключены сбои. Работа технических устройств невозможна также в периоды отключения электричества и на территориях, пострадавших от стихийных бедствий. Сбои в работе платежных систем во время стихийных бедствий в Юго-Восточной Азии и США подтверждают справедливость этих слов.

При проведении расчетов использовать наличные деньги проще, чем электронные, так как в этом случае не имеет значения возраст, пол, уровень образования сторон, не требуется специальных технических устройств, а также отсутствует необходимость уведомлять третью сторону и ждать ее подтверждения на право сделки, а получатель средств может немедленно их потратить.

Наличные деньги позволяют плательщику более экономно расходовать свои средства. «По данным социологов, используя платежную карту, своего рода «виртуальное хранилище» денежных средств, человек гораздо легче расстается с ними, нежели имея их в наличности» [22, с.38].

При оплате товара или услуги наличными деньгами покупатель имеет возможность сохранить свою анонимность, а при электронных расчетах личность плательщика идентифицируется с помощью технических устройств. В связи с этим покупатели, которые не желают, чтобы их сделки стали известны широкой общественности, предпочитают использовать наличные деньги.

При осуществлении оплаты товаров и услуг посредством платежных карт, в отличие от наличных денег, скорость обработки платежа замедляется, вследствие необходимости запрашивать подтверждение на осуществление оплаты у третьей стороны, что, в свою очередь, негативно сказывается на товарообороте предприятий розничной торговли. Важным является психологический аспект, человеку необходимо чувствовать наличие денежных средств у себя в руках для ощущения стабильности уверенности контроля.

В случае потери или кражи кредитных и дебетовых карт их владелец может сохранить денежные средства, заблокировав операции по утраченным картам. Однако существует опасность взлома электронных систем хакерами, которые создают различные ловушки для хищения денег со счетов клиентов, поэтому обеспечение сохранности «электронных денег» все равно остается серьезной проблемой.

«Для модернизации и совершенствования электронных систем платежей используются новейшие технологии, что неизбежно ведет к росту совокупных издержек, связанных с организацией платежного процесса. По оценкам зарубежных экспертов, затраты при совершении платежей с помощью банковских карт оказываются значительно выше, чем при оплате наличными деньгами» [22, с.38].

Наличные деньги представляют собой обязательства центрального банка страны, который не может обанкротиться, по определению. В то время как электронные средства платежа – это обязательства кредитных организаций или коммерческих предприятий, в случае банкротства которых сохранность средств на счетах клиентов ставится под вопрос.

Для обеспечения стабильного денежного обращения и развития экономики страны большое значение имеет объем и структура денежной массы. Корректировка объема наличных денег со стороны центрального банка страны позволяет поддерживать в необходимых соотношениях базовые параметры денежной массы. Подобная корректировка в отношении совокупного объема электронных средств платежа по всем эмитентам представляется невозможной.

Таким образом, проведенный сравнительный анализ использования населением наличных денег и их электронных аналогов при оплате товаров и услуг позволяет сделать вывод о том, что в обозримом будущем наличные деньги будут оставаться основным средством платежа. «В России количество наличных денег в обращении постоянно увеличивается. За пять лет (2002–2006 гг.) оно возросло почти в 5 раз и на начало 2007 г. составило 3066,4 млрд. руб.» [22, с.39].

Заключение

Очень много людей тратят всё своё время на зарабатывание денег, жертвуя своей семьёй, родными, личной жизнью. Авторы учебника «Экономикс» использовали в своей книге замечательную фразу, которая коротко и ясно характеризует деньги: «Деньги — единственный товар, который нельзя использовать иначе, кроме как освободиться от них. Они не накормят вас, не оденут, не дадут приюта и не развлекут до тех пор, пока вы не истратите или не инвестируете их. Люди почти все сделают для денег, и деньги почти все сделают для людей. Деньги — это пленительная, повторяющаяся, меняющая маски»[19, с.10].

На основании изученного теоретического материала и проведенного исследования можно сделать следующие выводы:

Во-первых, деньги имеют товарное происхождение, затем появились металлические деньги из драгоценных металлов. Следующим этапом было возникновение бумажных денег, первоначально их выпускали для покрытия дефицита государственного бюджета, после возникли кредитные деньги, эмитируемые Центральными Банками. С развитием технологического прогресса, внедрением электронно-вычислительных машин новой ступенью в развитии денег является появление кредитных карточек.

Деньги эволюционировали от металлических монет до электронно-считывающих устройств.

Во-вторых, рассматривая проблему использования денег в хозяйственном обороте, основным необходимым условием для нормального функционирования экономической системы, является грамотное регулирование денежной массы, не допуская излишнего перенасыщения. Деньги являются основной мотивацией развития производственных сил, предпринимательства, поддержание конкурентоспособности на рынке. Стабильность экономики зависит от количества и оборота денежной массы в стране.

Сравнительный анализ использования населением наличных денег и их электронных аналогов при оплате товаров и услуг позволяет сделать вывод о том что, несмотря на развитость современного общества, в обозримом будущем наличные деньги будут оставаться основным средством платежа.

С писок использованных источников

1. Полотницкий М.И., Лобкович Э. И.,. Муталимов М.Г. Курс экономической теории: Учебное пособие. — М.: Интерпрессервис, Лисанта, 2003. – 496с.

2. Беляков М.М. Вексель как важнейшее платежное средство. – М.: Трансферт, 1992. – 143с.

3. Гребнев Л.С., Нуреев Р.М. Экономика. Курс основ. – М.: Вита – Пресс, 2000.- 432с.

4. Трофимова Г.К. Краткий курс экономической теории. – М.: Фаир – Пресс, 2003.- 224с.

5. Общая теория денег и кредита / под. ред. Жукова Е. Ф. – М.: Юнити – Дана, 2001.- 423с.

6. Денежное обращение и кредит капиталистических стран / под. ред. проф. Красавиной Л. Н. – М.: Финансы и статистика, 1983.- 335с.

7. Курс экономики / под. ред. Райзберга Б. А. – М.: Инфра – М, 2006.- 672с.

8. Деньги кредит банки / под. ред. Лаврушина О. И. – М.: Кнорус, 2006.- 560с.

9. Смит А. Исследование о природе и причинах богатства народов. – М – Л., 1935.-174с.

10.Аристотель. Сочинение. – М.: Мысль, 1984 – 224с.

11.Денежное обращение и банки / под. ред. Белоглазовой Г. Н., Толоконцевой Г. В. – М.: Финансы и статистика, 2000. – 272с.

12.Финансы денежное обращение и кредит / под. ред. Сенчагова В. К., Архипова А. И. – М.: Проспект, 2004 – 720с.

13.Деньги кредит банки / под. ред. Иванова В. В., Соколова Б. И. – М.: Проспект, 2006.- 848с.

14.Камаев В.Д., Ильчиков М. З., Борисовская Т. А. Экономическая теория: краткий курс. – М.: Камерон, 2005.- 384с.

15.Иохин В. Я. Экономическая теория. – М.: Экономистъ, 2006.- 861с.

16.Свиридов О. Ю. Финансы, денежное обращение, кредит. – Ростов Н/Д.: Феникс, 2005.- 288с.

17.Челноков В. А. Деньги, кредит, банки. – М.: Юнити – Дана, 2005.- 336с.

18.Перекрестова Л. В., Романенко Н. М., Сазонов С. П. Финансы и кредит. – М.: Академия, 2006.- 288с.

19.Экономикс. – СПб.: Дорваль, Лига, 1993 – 250с.

20.Братко А.Г. Центральный банк в банковской системе России. – М.: Спарк, 2001 – 224с.

21. Правилова Е. Финансы империй. Деньги и власть в политике России на национальных окраинах 1801 – 1917. – М.: Новое издательство, 2006 – 456с.

22.Юров А. В., Наличные деньги и электронные средства платежа: оценка перспектив // Деньги и кредит – 2007. — №7. – 37-42с.

23.Соколов В. М., Беляев М. К., Мусин В. Ф. Банк России: 15 лет инспекционной деятельности //Деньги и кредит – 2008. — №3. – 39-45с.

24.Смирнова Е. Г., Решение проблемы финансовой стабилизации на этапе рыночных преобразований экономики России // Финансы и кредит – 2008. — №9. – 65-67с.

25.www.cbr.ru , сайт Центрального Банка России.

Приложение 1, Особенности толкования авторами функций денег

| Наименования функций | особенности | |

| Жуков Е. Ф. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

|

|

Сенгачов В. К. Архипов А. И. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

|

|

Белоглазова Г. Н. Толоконцев Г. В. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

|

| Красавина Л. Н. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

Бумажные деньги способствуют обострению противоречий. Золото есть средство накопления. |

| Маркс К. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

Золото есть материальное бытие абстрактного богатства |

| Иохин В. Я. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

Роль золота стала выполнять вся производственная товарная масса – это и есть мера стоимости. Золото выполняет роль истинных денег – средство накопления. |

|

Иванов В.В. Соколов Б.И. |

Мера стоимости Средства обращения Средства платежа Средства накопления сбережений Мировые деньги |

| Мера стоимости | Средство накопления | |

| Автор согласен с мнениями многих экономистов по поводу формирования меры стоимости исключительно из затрачиваемого на производство каждого товара общественно полезного труда. | Безусловно, истинным средством накопления первично является золото, но так как кредитные деньги занимают важную роль в жизни, являются средством обращения, мерой стоимости, то также они могут выступать как средство накопления сбережений. Необходимо учитывать что кредитные деньги могут рваться или вовсе в силу различных обстоятельств быть уничтоженными, так же подвержены обесцениванию, инфляции. Во избежание подобного, по мнению автора, деньги следует накапливать в специальных кредитных учреждениях, возможно в денежной единицы страны с более устойчивой экономикой. |

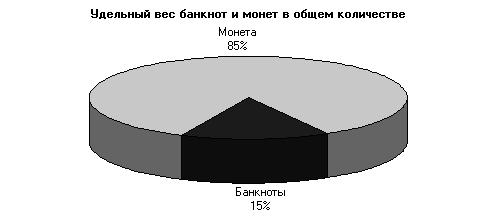

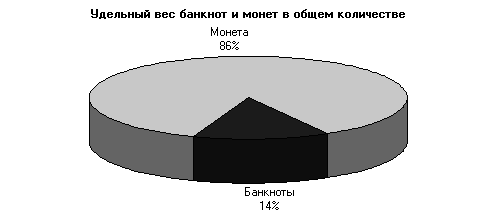

Приложение 2, Структура наличной денежной массы в России в обращении по состоянию на 1 апреля 2008 года

|

Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении |

|||

|

Сумма (млн. руб.) |

Банкноты | Монета | Итого |

| 3781530,8 | 20 786,10 | 3 802 316,90 | |

| Количество (млн. экз.) | 5 885,00 | 36 078,00 | 41 963,00 |

| Удельный вес по сумме (%) | 99,45 | 0,55 | 100 |

| Удельный вес по купюрам (%) | 14,02 | 85,98 | 100 |

| Изменение с 1.01.2008 (млн. руб.) | —322 256,40 | 337 | —321 919,40 |

| Изменение с 1.01.2008 (%) | —7,85 | 1,65 | —7,81 |

Структура наличной денежной массы в России в обращении по состоянию на 1 октября 2007 года

| Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении | |||

|

Сумма (млн. руб.) |

Банкноты | Монета | Итого |

| 3 457 685,30 | 19 381,90 | 3 477 067,20 | |

| Количество (млн. экз.) | 5 953,00 | 33 765,60 | 39 718,60 |

| Удельный вес по сумме (%) | 99,44 | 0,56 | 100 |

| Удельный вес по купюрам (%) | 14,99 | 85,01 | 100 |

| Изменение с 1.01.2007 (млн. руб.) | 407 874,40 | 2 882,00 | 410 756,40 |

| Изменение с 1.01.2007 (%) | 13,37 | 17,47 | 13,4 |