Список используемой литературы……………………………………………………………..37

Введение

Как известно, бюджет на всех его уровнях играет огромную роль в развитии и процветании государства, продвижении научно-технического прогресса, развитии экономики. Полнота бюджета, как правило, прямо пропорциональна благосостоянию граждан. Действительно, бюджетный дефицит, государственный долг побуждает государство усилить налоговое бремя, увеличить налогообложение, уменьшить финансирование всех секторов экономики, сократить статью расхода на медицину, образование и т.д. С другой стороны достаток бюджетных средств (бюджетный профицит) позволяет увеличить финансирование как государственного, так и частного сектора экономики, увеличить трансфертные отчисления, а так же отчисления во внебюджетные социальные фонды. При этом экономическое значение бюджета заключается, прежде всего, в том, что он может активно влиять на общественное воспроизводство посредством налогов, неналоговых доходов, направления мобилизованных ресурсов на развитие приоритетных отраслей. Тем самым бюджет может воздействовать на совершенствование структуры общественного производства, его развитие, оптимизацию стоимостных пропорций в распределении доходов на общегосударственные и внутрихозяйственные нужды, материальную и производственную сферы, а также на отдельные отрасли хозяйства и социальной сферы. [11]

Функционирование государственного бюджета происходит посредством особых экономических форм — доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, так как последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.[3] Таким образом, доходы бюджета являются важнейшей частью бюджетной системы и экономики в целом, этим объясняется актуальность выбранной темы работы, так как доходы бюджета служат финансовой базой государства, что является немаловажным аспектом для экономики нашей страны.

Налоговые доходы государства и муниципальных образований

... государство, вставшее на путь либеральной налоговой политики и, следовательно, на путь либерализации налогового законодательства, неизбежно сталкивается с проблемой поиска альтернативных доходов, которые могли бы восполнить снижение налоговых ... равный доступ к общественным благам, поскольку государство реализует публичные функции ... фонды или выделяемые в бюджете отдельной строкой и предназначенные для ...

Цель работы – изучить основы формирования доходов федерального бюджета.

Задачами курсовой работы являются:

- раскрыть понятие и экономическую сущность доходов бюджета;

- рассмотреть классификацию доходов бюджета;

- рассмотреть состав, структуру и проанализировать динамику

расходов РФ и др.

Объект исследования — Российская Федерация.

Предмет исследования — доходы бюджета РФ, механизм их формирования.

При написании работы были использованы следующие методы исследования: исторический, аналитический, статистический, сравнительный и нормативный.

Теоретико-методологической базой исследования явились: Бюджетный кодекс Российской Федерации, НК РФ, Федеральные законы, постановления Правительства, приказы Минфина РФ, ГНС РФ, нормативные правовые акты и др.

Информационной базой исследования являются данные учебной литературы, периодических изданий, электронных источников.

Исследование в курсовой работе охватывает период с 2008 года по 2009 год, отдельные данные рассматриваются за первый квартал 2010 года.

Структурно работа состоит из введения, трех глав. Заключения, списка использованной литературы.

В первой главе работы рассмотрено экономического содержания доходов бюджета, их понятие.

Во второй главе работы приведена классификация доходов бюджета в зависимости от методов их взимания и формам мобилизации.

В третьей главе работы изучены принципы и методы разграничения доходов бюджета по звеньям бюджетной системы и динамика доходов бюджета.

1. Экономическое содержание доходов бюджета

Доходы бюджетов– часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций; поступающих в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Они выражают экономические отношения, возникающие в процессе формирования фондов денежных средств.[15]

В соответствии со ст. 6 БК доходы бюджета – это поступающие в бюджет денежные средства за исключением средств, являющихся источниками финансирования дефицитов бюджетов.

Сущность бюджетных доходов проявляется в том, что бюджетные доходы являются результатом распределения стоимости общественного продукта и одновременно служат объектом дальнейшего распределения сосредоточенных в руках государства ресурсов.

Доходы бюджета имеют общую цель: формирование доходной части бюджета, денежную форму и обезличенность; поступают в бюджет в безвозмездном и безвозвратном порядке.

В зависимости от государственного устройства страны различают: в унитарном государстве — доходы центрального (государственного) бюджета и доходы местных бюджетов, в федеративном государстве эти два вида доходов дополняются доходами бюджетов субъектов федерации, конфедеративном — взносами.[19]

Государственные доходы Российской Федерации

... момент времени. государственный доход финансовый налог Установленные принципы бюджетной системы РФ обусловливают и принципы организации системы доходов бюджета. Важнейшими из ... работе использовала различную научную и обучающую литературу. Также интернет ресурсы и сайты. Глава 1. Экономическая сущность государственных доходов 1.1 Сущность государственных доходов Доходы бюджета Государственные доходы ...

Бюджетные доходы — понятие более узкое, чем доходы государства, которые включают помимо средств бюджета всех уровней власти ресурсы внебюджетных фондов и всего государственного сектора.

К главным источникам, из которых происходит поступление средств в бюджет, относятся следующие:

1. Материальной основой доходов бюджета является национальный доход. В периоды чрезвычайных обстоятельств, когда национального дохода не хватает для покрытия финансовых нужд, государство привлекает национальное богатство. Это означает реализацию отдельных видов государственной собственности, например, иностранных ценных бумаг, золотого запаса, государственных предприятий, других видов имущества, что в итоге приводит к сокращению материальных ценностей, принадлежащих государству; уменьшению золотовалютных резервов, капиталовложений за границей, а в отдельных случаях — и основного капитала.

Состав доходов в значительной мере зависит от методов, с помощью которых государство аккумулирует необходимые ему средства. Основными методами, используемыми органами государственной власти для перераспределения национального дохода и образования бюджетных доходов, являются налоги, займы и эмиссия денег. Соотношение между ними различно по странам и во времени. Оно определяется экономической ситуацией в стране, степенью остроты экономических, социальных и других противоречий, состоянием финансов и финансовой политикой государства.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета. Они обеспечивают преобладающую часть доходов бюджета. Так, в доходах центрального бюджета различных государств они составляют 80—90%. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше (порядка 50%).

Эти бюджеты формируются за счет закрепленных и регулирующих доходов.

Каждый налог в законодательном порядке закрепляется за соответствующими властями. Центральные правительства имеют в своем распоряжении наиболее крупные налоги, как, например, подоходный и корпорационные налоги, таможенные пошлины, а во Франции, Великобритании, Италии — также основные косвенные налоги. Они поступают в государственный бюджет, обеспечивая функционирование центрального правительственного аппарата и осуществление возложенных на него задач. Эти налоги называются государственными.

2. Вторым по своему финансовому значению доходом бюджета являются государственные займы. К займам государство прибегает при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год. На современном этапе под влиянием значительного увеличения размеров бюджетных дефицитов, разрыва между налоговыми поступлениями и бюджетными расходами растет роль этого вида доходов. Во многих странах бюджетные дефициты планируются при составлении бюджета, а размер займов, как и налогов, устанавливается до начала исполнения бюджета. В ходе исполнения бюджета поступления от займов достигают весьма крупных размеров — от 10 до 20% всех расходов бюджета. Роль этого вида доходов увеличивается в периоды войн, экономических кризисов, когда налоги в силу их недостаточной эластичности, неспособности быстро мобилизовать крупные финансовые ресурсы теряют свое обычное значение. В этом случае удельный вес займов приближается, а иногда даже перекрывает налоги.

Бюджет и бюджетный дефицит

... Задачи работы: изучение сущности бюджета и его функций; )рассмотрение структуры доходов и расходов бюджета; )изучение экономической сущности бюджетного дефицита и его роль в экономике; )анализ источников финансирования бюджетного дефицита; )рассмотрение проблем управления бюджетным дефицитом ...

Наряду с внутренними существуют внешние займы. Правом их выпуска обладают только центральные власти. Внешние займы связаны с платежным балансом страны и нередко используются для покрытия его дефицита.

Существуют два пути получения займов: первый — у широких слоев населения путем свободной продажи им государственных облигаций и других ценных бумаг, второй — у Центрального и коммерческих банков под обеспечение ценных бумаг государства. Увеличение объема кредитных операций государства ведет к росту государственного долга.

Государственный долг тесно связан с налогами. Погашение займов, выплата по ним процентов осуществляется в значительной мере за счет дополнительных налоговых платежей либо выпуска новых займов.

3. Валовой внутренний продукт, части которого в форме прибыли и заработной платы выступают источником безвозмездного формирования бюджетных доходов посредством налогового механизма.

4. Временно свободные денежные средства предприятий и сбережения населения, привлекаемые государством на возмездной основе и в кредитной форме (посредством продажи на финансовом рынке облигаций и других ценных бумаг, получения кредита под залог государственного пакета акций крупных предприятий) для пополнения бюджетных доходов.

5. Иностранный финансовый капитал, привлекаемый государством на возмездной основе в кредитной форме (посредством получения государственных займов от отдельных государств, либо международных финансово-кредитных учреждений) для пополнения бюджетных доходов.

6. Реализация золотовалютных резервов.

7. При чрезвычайных обстоятельствах, когда получение налоговых платежей и займов оказывается затруднительным, государство обращается к эмиссии бумажных денег. Этот метод самый непопулярный, т.к. вызывает рост денежной массы без соответствующего товарного обеспечения и приводит к усилению инфляционного процесса. Инфляция тяжело отражается на экономике и, особенно на всей социальной сфере. Поэтому развитые зарубежные государства стараются не прибегать к прямому использованию эмиссии — наиболее быстрому и легкому пути получения необходимых средств. Эмиссия денег заменяется выпуском займов. Однако в современных условиях государственные займы, легко превращаемые их владельцами в наличные деньги, выступают в свою очередь побудителем инфляции. Займы, хотя и в несколько меньших пропорциях, а также большей растянутостью во времени, чем эмиссия, могут оказывать воздействие на переполнение денежного обращения излишними для обращения средствами.

Организация системы доходов бюджета базируется на следующих определенных принципах:

1. Принцип достаточности.Доходы бюджета должны обеспечивать необходимые общественные потребности, возложенные на органы государственной власти и органы местного самоуправления. На практике он реализуется путем законодательного закрепления за каждым органом соответствующих видов доходов. Основным показателем, характеризующим степень выполнения этого условия, является величина бюджетного дефицита. Принцип достаточности в конечном итоге достигается двумя методами: сокращением расходных обязательств того или иного органа власти либо путем увеличения объема его доходов (собственных и регулирующих) в соответствии с текущими или прогнозируемыми потребностями.

Налоговые и неналоговые доходы бюджета

... написания данной работы является рассмотрение налоговых и неналоговых бюджетов разных уровней бюджетной системы Российской Федерации. В рамках данной работы цель достигается посредством решения следующих задач: рассмотрение видов налоговых доходов бюджетов; рассмотрение видов неналоговых доходов бюджетов - проанализировать доходы бюджета внутригородского ...

2. Принцип стабильности доходов бюджета. Нормативные акты, определяющие формирование бюджетных доходов (налоговое, бюджетное, таможенное законодательство, акты, регулирующие поступления от государственного и муниципального имущества, от внешнеэкономической деятельности и т.п.), должны устанавливаться на длительный срок, чтобы обеспечить стабильность поступлений в бюджет и возможность их прогнозирования и планирования. При этом должна предусматриваться высокая доля собственных доходов, закрепленных на постоянной основе полностью или частично за соответствующим бюджетом.

3. В условиях развития бюджетного федерализма особую актуальность приобретает принцип относительной автономности доходов бюджета каждого уровня. Базируется на четком, установленном на длительный срок разграничении полномочий в области доходов и расходов между федерацией, ее субъектами и органами местного самоуправления. В соответствии с закрепленными за бюджетом конкретного уровня расходами должны закрепляться и его доходы в объеме, достаточном для их покрытия.

4. Принцип оптимального сочетания поступлений налоговых и неналоговых доходов на разных фазах экономического цикла. В частности, преодоление кризисных явлений согласно Дж. Кейнсу может быть достигнуто посредством стимулирования потребления через увеличение государственных расходов. Возрастающие затраты при этом в основном покрываются за счет налоговых доходов или же за счет государственных (внешних и внутренних) заимствований.

Доходы целевых бюджетных фондовучитываются обособленно в составе доходов бюджетов всех уровней бюджетной системы РФ, их формирование и использование осуществляется в особом порядке. Доходы целевых бюджетных фондов определяются ежегодно федеральными законами о федеральном бюджете на соответствующий год, законами субъектов РФ о бюджетах субъектов РФ на соответствующий год и нормативными правовыми актами органов местного самоуправления о местных бюджетах на соответствующий год. Доходы федерального бюджета формируются только за счет собственных доходов, часть из которых передается бюджетам других уровней бюджетной системы РФ (соответственно они не включаются в доход федерального бюджета).

На основании данной главы, мы узнали что:

Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России.

Доходы бюджетов – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

2. Классификация доходов бюджета

Классификация доходов бюджета – группировка доходов бюджетов всех уровней бюджетной системы, основанная на законодательных актах РФ, определяющих источники формирования доходов всех уровней бюджетной системы.

Доходы Бюджета РФ

... 115-ФЗ «О бюджетной классификации РФ» и Бюджетный Кодекс РФ делят доходы бюджета на: налоговые с выделением их видов; неналоговые. Такая группировка имеет важное значение ... в бюджет различают доходы: закрепленные за бюджетом каждого уровня(собственные) и регулирующие. 1. Налоговые доходы бюджетов Налоговый кодекс РФ определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый ...

Классификация доходов основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

Для анализа структуры, состава и динамики доходов любого бюджета, оценки фискальной и стимулирующей роли того или иного доходного источника важное значение имеет классификация бюджетных доходов, т. е. их группировка по выбранному признаку (критерию):

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по другим признакам, в частности:

- По методу взимания все доходы бюджета делятся на налоговые и неналоговые.

- В зависимости от порядка распределения доходов между уровнями бюджетной системы они подразделяются на собственные и регулирующие.

— В зависимости от государственного устройства страны различают доходы центрального и местных бюджетов (в унитарном государстве) или доходы федерального бюджета, доходы бюджетов членов федерации и доходы местных бюджетов (в федеративном государстве).

— По источникам образования выделяют доходы, поступающие от юридических лиц и от населения. Это деление имеет преимущественно социально-экономическое значение. С точки зрения-формирования бюджета не важно, из какого источника (от юридических или физических лиц) поступили доходы.

- По юридическому основанию взимания доходов в бюджет различают обязательные и добровольные платежи. Подавляющее большинство доходов поступают в бюджет на обязательной основе, добровольные платежи занимают второстепенное место.

- По праву собственности государства на аккумулируемые в бюджет доходы их подразделяют на собственные и привлеченные (заемные), возникающие в результате применения кредитного метода формирования.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы;

2) безвозмездные поступления.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме того, имеются ещё и безвозмездные поступления (ст. 41 БК РФ).

Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов. Соответственно бюджетного кодекса РФ, статья 41.5 это выглядит так:

К безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

- финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

- субвенций из Федерального фонда и (или) из региональных фондов компенсаций;

- субвенций из местных бюджетов других уровней;

- иных безвозмездных перечислений между бюджетами бюджетной системы РФ;

- безвозмездных перечислений из бюджетов государственных (или) территориальных государственных внебюджетных фондов;

- безвозмездных перечислений от физических лиц и юридических лиц, в том числе добровольных пожертвований.

Выделение третьей группы – доходов бюджетных целевых фондов объясняется нынешней спецификой политической и финансовой жизни России. На основании статьи 54 Бюджетного кодекса РФ, в доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год. Эти доходы не имеют принципиального отличия от налогов и неналоговых платежей по своему экономическому смыслу, поэтому фактически выступают две самостоятельные группы доходов бюджета – налоги и неналоговые платежи.

Формирование доходов бюджета городского округа ‘г. Улан-Удэ’

... формирования доходной части местного бюджета. Объектом исследования выступает доходная часть бюджета городского округа "г. Улан-Удэ". Структура работы соответствует поставленным задачам. В ... вытекающей из структуры формирования доходов бюджета РФ, остается распределение налоговых доходов и неналоговых отчислений между местными и федеральным бюджетом. Доходы бюджета - часть централизованных финансовых ...

Главной из них, конечно, являются налоги.

Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местные бюджеты. Налоги – основной источник средств, поступающих в государственную казну. Одновременно налоги служат одним из способов регулирования экономических процессов хозяйственной жизни.

Прежде всего, они преобладают количественно. Основной доход в составе неналоговых платежей – это доход от государственного имущества или от деятельности государственных организаций, административные платежи, сборы и штрафы. Это, как бы, доходы, связанные с собственностью государства и деятельностью государственного аппарата и государственных организаций.[7]

Налоги многочисленны и весьма разнообразны, их можно классифицировать по различным принципам: по объекту, по конечному плательщику, по методу платежа и др. Наиболее наглядно деление налогов по объекту взимания. Налог может устанавливаться либо непосредственно на уже полученный доход определенной величины, либо на операцию продажи товара или услуги, либо на конкретное имущество, собственник которого и должен платить налог. Непосредственно в составе доходов бюджета предусматриваются следующие группы налогов: (статья 49 БК РФ) федеральные налоги и сборы. Их перечень и ставки определяются налоговым законодательством РФ, а пропорции распределения, в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ, утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ:

- налог на прибыль (доход), прирост капитала, сюда включаются налоги на прибыль предприятий и налог на доходы физических лиц;

- налоги на товары, услуги, лицензионные и регистрационные сборы: НДС, акцизы по товарам, производимым в РФ, и по товарам, ввозимым в РФ, сборы, налог с продаж;

- налоги на совокупный доход — это налоги, в основном, для мелких предпринимателей, которые в своем учете не отделяют прибыль от валового дохода, здесь же фигурирует налог на вмененный доход;

- налоги на добычу полезных ископаемых;

- прочие налоги и пошлины, здесь самый заметный платеж – государственные пошлины.

Неналоговые доходы являются платежами, которые классифицируются по характеру их поступления в бюджет и включают в себя возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров (доходы от государственной собственности и предпринимательской деятельности, поступления от некоммерческих и сопутствующих продаж товаров, чистая прибыль или проценты, получаемые от Национального банка и органов денежно-кредитного регулирования в виде эмиссионного дохода), а также некоторые безвозмездные платежи в виде штрафов или иных санкций за нарушение законодательства, конфискации и все добровольные невозвратные текущие поступления из негосударственных источников.

Неналоговые доходы государства можно классифицировать по разным критериям:

- по территориальному уровню — федеральные доходы и доходы субъектов Российской Федерации;

- по методам формирования — доходы обязательного характера и добровольные поступления от юридических и физических лиц;

- по источникам их аккумуляции — доходы, аккумулируемые в государственных бюджетных и внебюджетных фондах;

- по конкретным основаниям взимания платежей, образующих неналоговые доходы государства.

Большинство неналоговых доходов не имеют фискально-постоянного характера и твердо установленной ставки. В отличие от налоговых, неналоговые доходы бюджета не должны жестко планироваться. Однако на практике они планируются, как правило, на уровне поступлений прошлого года.

Неналоговые доходы, как и налоговые, устанавливаются органами представительной власти РФ и ее субъектов для юридических и физических лиц. Неналоговые доходы могут иметь форму как обязательных, так и добровольных платежей. Значительная часть неналоговых доходов формируется за счет обязательных платежей. В нормативных документах имеют место указания на принудительное взыскание определенных платежей в случае их неуплаты. Для неналоговых платежей характерна большая целевая направленность использования поступлений, чем по налоговым платежам, что закреплено в правовых актах по порядку исчисления и взимания каждого конкретного платежа. Неналоговые поступления — составная часть доходов всех видов бюджета: федерального, региональных и местных.

Перечень неналоговых доходов является единым для бюджетов всех уровней и определяется бюджетной классификацией. В то же время в нормативных документах приводится различный состав неналоговых доходов. Например, в Бюджетном кодексе РФ к неналоговым поступлениям причислены доходы в виде финансовой помощи, получаемой от иных бюджетов. В экономической литературе к неналоговым поступлениям относят и доходы целевых бюджетных фондов.

В соответствии с классификацией доходов бюджетов РФ, разработанной бюджетным департаментом Минфина РФ, неналоговые доходы включают:

1. доходы от использования имущества, находящегося в государственной и муниципальной собственности;

2. дивиденды по акциям, принадлежащим государству;

3. доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности

4. Арендная плата за пользование лесным фондом;

5. Арендная плата за земли сельскохозяйственного назначения;

6. Арендная плата за земли несельскохозяйственного назначения;

7. Прочие доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности;

8. доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно органов государственной власти Российской Федерации;

9. таможенные пошлины и таможенные сборы;

10. часть прибыли унитарных предприятий, созданных Российской Федерацией, остающаяся после уплаты налогов и иных обязательных платежей;

11. средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и иные суммы принудительного изъятия;

12. доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

13. проценты, полученные от размещения в банках и кредитных организациях временно свободных средств бюджета;

14. проценты, полученные от предоставления бюджетных ссуд внутри страны;

15. проценты по государственным кредитам, предоставляемым Российской Федерацией правительствам иностранных государств;

16. возмещение потерь сельскохозяйственного производства, связанных с изъятием сельскохозяйственных угодий;

17. доходы от оказания услуг или компенсации затрат государства;

18. перечисление прибыли Центрального банка Российской Федерации;

19. иные неналоговые доходы.

Неналоговые доходы являются важным источником доходов бюджетов всех уровней, способствуя сокращению их дефицита.

Структура бюджетных доходов подвижна и во многом определяется конкретными экономическими условиями.

Неналоговые доходы и иные поступления считаются уплаченными в бюджет, бюджет государственного внебюджетного фонда с момента списания денежных средств со счета плательщика в кредитной организации.

Для неналоговых доходов государства характерны особенности, отличающие их от государственных налогов.

Во-первых, большинство неналоговых платежей имеет двусторонний характер. То есть субъекты правоотношений по поводу уплаты большинства неналоговых платежей имеют взаимные права и обязанности. Так, государство как обязательный субъект правоотношений, взимая неналоговые платежи, обязано совершить соответствующие действия в пользу плательщиков этих платежей, например, предоставить право на занятие какой-либо деятельностью, на перевоз товара через таможенную границу, предоставить какие-либо услуги и т.п. В свою очередь плательщики неналоговых платежей вправе потребовать от государственных органов совершения в свою пользу соответствующих действий.

Во-вторых, в отличие от налогов, которые всегда являются обязательными платежами, неналоговые доходы могут иметь форму обязательных и добровольных платежей. Большая часть неналоговых доходов формируется за счет обязательных платежей. Их обязательность подтверждается принудительным взысканием в определенном порядке в случае неуплаты в предусмотренных случаях. Однако основания уплаты обязательных неналоговых и налоговых платежей неодинаковы: налоги уплачиваются при наличии налогооблагаемого объекта, а основанием уплаты обязательных неналоговых платежей является совершение компетентными органами в пользу юридических и физических лиц определенных действий (предоставление тех или иных прав, выполнение работ, услуг).

Уплата добровольных платежей, включаемых в группу неналоговых доходов государства, основана на соответствующем волеизъявлении юридических и физических лиц. Методы привлечения дополнительных денежных средств на принципе добровольности определены законодательством. К ним относятся выпуск и распространение государственных ценных бумаг, проведение государственных лотерей, взносы в порядке осуществления благотворительной деятельности и иные законные методы.

В-третьих, особенностью неналоговых платежей является и то, что для них в большей степени, чем для налогов, характерен признак целевой направленности в использовании поступлений по ним. Целевое направление использования неналоговых доходов государства устанавливается при введении неналоговых платежей и закрепляется в правовых актах, определяющих порядок исчисления и взимания каждого конкретного платежа. Неналоговые доходы государства, как правило, аккумулируются в государственных бюджетных и внебюджетных фондах, формируемых на федеральном уровне и на уровне субъектов Российской Федерации. Однако поступления по некоторым неналоговым доходам государства могут передаваться органам местного самоуправления для зачисления их в соответствующие местные бюджеты в порядке, установленном законодательством.

Особая проблема – распределение налогов и других доходов бюджета по уровням бюджетной системы: федеральный бюджет, бюджеты субъектов федерации, местные (муниципальные) бюджеты. Общий принцип такой: поступления от определенного налога либо целиком идут в один бюджет, либо они делятся между различными бюджетами. Это практически очень сложная и очень важная проблема, так как налоги далеко не равноценны для финансистов бюджетников. Есть крупные налоги с хорошей «собирательностью», а есть и мелкие налоги, от уплаты которых легко уклониться. Поэтому распределение налогов между бюджетами – актуальный и очень конфликтный вопрос. Отнесение налога к тому или иному уровню осуществляется в соответствии с действующим законодательством.

Федеральными налогами признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. К ним относятся налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные пошлины и сборы.

Региональнымипризнаются налоги и сборы, введенные в соответствии с Налоговым кодексом и вводимые в действие законами субъектов РФ. Это налог на имущество физических лиц, налог с продаж, региональные лицензионные сборы и др.

Местными налогами признаются налоги и сборы, вводимые в действие в соответствии с Налоговым кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

Из данной главы мы узнали следующее:

Классификация доходов бюджета – группировка доходов бюджетов всех уровней бюджетной системы, основанная на законодательных актах РФ, определяющих источники формирования доходов всех уровней бюджетной системы.

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме того, имеются ещё и безвозмездные поступления (ст. 41 БК РФ).

Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов.

Две самостоятельные группы доходов бюджета – налоги и неналоговые платежи. Главной из них, конечно, являются налоги. Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местные бюджеты.

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по другим признакам, в частности:

4. в зависимости от механизма поступления доходов в бюджет, они подразделяются на собственные и регулирующие.

5. по социально – экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

6. в зависимости от конкретных объектов обложения – взимаемые с имущества или дохода;

7. по признаку источников уплаты – налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции;

8. по конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц и др.; акцизы, НДС, таможенные пошлины и т.д.).

3. Принципы и методы разграничения доходов бюджета по звеньям бюджетной системы РФ

Распределение доходов между бюджетами – это распределение доходов между звеньями бюджетной системы, между центральными (федеральными) бюджетами и бюджетами территорий (штатов, округов, республик, областей и т.д.), а затем и внутри территорий между вышестоящими и нижестоящими бюджетами.

Разграничение бюджетных доходов между федеральным и региональными бюджетами относится к ведению федеральных органов. В основе процесса распределения доходов между звеньями бюджетной системы заложен принцип равенства бюджетов субъектов РФ во взаимоотношениях федерального бюджета и местных бюджетов с региональными бюджетами, который предполагает использование:

- а) единой методики расчета финансовых затрат на предоставление государственных и муниципальных услуг;

- б) нормативов расчета финансовой помощи территориальным бюджетам;

- в) а также единый порядок уплаты федеральных и региональных налогов.

В процессе перераспределения бюджетных доходов должен соблюдаться принцип самостоятельности всех бюджетов:

1) право законодательных (представительных) органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

2) наличие собственных источников доходов бюджетов каждого уровня

бюджетной системы, определяемых в соответствии с законодательством РФ;

3) законодательное закрепление регулирующих доходов бюджетов,

полномочий по формированию доходов соответствующих бюджетов;

4) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

5) право органов государственной власти и органов местного

самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

6) недопустимость изъятия доходов, дополнительно полученных в ходе

исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов.

В Бюджетном кодексе (статья 48) установлено, что при распределении налоговых доходов по уровням бюджетной системы, налоговые доходы субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного бюджета. Для обеспечения расходов территориальных бюджетов (республиканских, в составе РФ, краевых, областных, окружных, местных) они должны иметь соответствующие доходы.

Два принципа построения и реализации межбюджетных отношений вертикальный и горизонтальный. В первом случае — сильный центр часть доходов (налогов) федерального уровня передает бюджетам всех уровней, при этом регулирует налоговую базу по большинству налогов субъектов РФ и местных налогов. Во втором — за бюджетами территории закрепляются источники доходов, что лучше стимулирует меры по их более полной реализации. Оба принципа имеют как положительные моменты, так и недостатки. Сочетание обоих принципов обеспечивает оптимальное формирование доходной базы каждого бюджета, учитывающего социальную обеспеченность населения регионов, территорий, определяемую соблюдением минимальных социальных стандартов, их реальный вклад в создание валового регионального продукта (части ВВП).

В каждой стране формируется своя система доходов центральных и местных бюджетов, учитывающая мировую практику и национальные возможности. Налоговые кодексы, законы о налоговых системах и др. определяют содержание и состав налоговой системы как основы формирования доходов каждого вида бюджетов. Налоговая система РФ предусматривает налоги федерального уровня, уровня субъектов РФ и местные налоги. Доходы федерального бюджета РФ в целом и по конкретным источникам ежегодно утверждаются Федеральным Собранием РФ и Президентом РФ и представляются в законе о бюджете. Они состоят из неналоговых и налоговых доходов федерального уровня и части налогов уровня субъектов РФ.

В РФ сохраняется практика прошлых лет, состоящая в формировании доходов бюджетов субъектов РФ и местных бюджетов через закрепление доходов (собственные неналоговые доходы и переданные на длительный срок), привлечение доходов через займы и др., через отчисления от регулирующих доходов, составляющих 2/3 объема доходов местных бюджетов (это долевое распределение федеральных налогов).

В перспективе ставится задача значительного увеличения доли собственных доходов территорий (вплоть до 70%) при снижении доли регулирующих (до 30%).

В распределении налоговых доходов принимает участие Федеральный фонд финансовой поддержки субъектов РФ, он формируется за счет отчислений от налоговых доходов (всех или определенной части), Законом о бюджете ежегодно утверждается доля (в %) каждого субъекта в этом фонде.

Сложившаяся в РФ к концу 1990-х гг. система межбюджетных отношений в значительной мере не соответствует принципам федерализма, поскольку уровень бюджетной обеспеченности регионов обозначается как резко дифференцированный. Среди намечаемых мер по обновлению системы межбюджетных отношений такие, как более полный учет специфики регионов при определении нормативных сумм трансфертов, расширение использования целевых (связанных) трансфертов и ассигнований, учет таких факторов как: открытость бюджетного процесса, усилия регионов по мобилизации доходов в бюджет, и в том числе в федеральный; активизация участия регионов в реализации федеральных программ на своей территории и др.

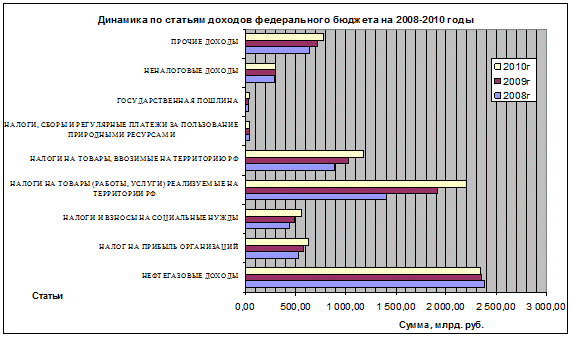

Проведем сравнительный анализ доходной части федерального бюджета на 2009 год и 2010 годов. Рассмотрим таблицу №1.

Таблица 1 — Доходы федерального бюджета на 2008-2009, и на плановый 2010 год

| Доходы федерального бюджета | 2008 | 2009 | Отклонение | 2010 | ||||

| Сумма млрд. руб. | Уд. вес, % | Сумма млрд. руб. | Уд. вес, % | По сумме, млрд. руб. | По уд. весу, % | Сумма, млрд. руб. | Уд. вес, % | |

| Нефтегазовые | 2 383,11 | 35,87 | 2 351,91 | 31,50% | -31,20 | -4,36% | 2 348,32 | 29,03% |

| Не нефтегазовые, в том числе: |

4261,34 |

5113,54 |

767,34 |

5741,35 |

||||

| Налог на прибыль |

33,38 |

8,03 |

583,76 |

7,82 |

50,38 |

-0,21 |

636,28 |

7,87 |

| Налоги и взносы на социальные нужды |

435,79 |

6,56 |

496,36 |

6,65 |

60,57 |

0,09 |

562,8 |

6,96 |

| Налоги на товары, реализуемые в РФ |

1404,05 |

21,13 |

1914,47 |

25,64 |

510,42 |

4,51 |

2206,46 |

27,28 |

| Налоги на товары, ввозимые в РФ |

888,97 |

13,38 |

1029,76 |

13,79 |

140,79 |

0,41 |

1182,54 |

14,62 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами |

36,57 |

0,55 |

39,5 |

0,53 |

2,93 |

-0,02 |

37,31 |

0,46 |

| Госпошлина | 32,24 | 0,49 | 34,49 | 0,46 | 2,25 | -0,02 | 36,56 | 0,45 |

| Неналоговые | 291,61 | 4,39 | 297 | 3,98 | 5,39 | -0,41 | 301,73 | 3,73 |

| Прочие | 638,73 | 9,61 | 718,2 | 9,62 | 79,47 | 0,01 | 777,67 | 9,61 |

| Всего | 6644,45 | 100 | 7465,45 | 100 | 821 | — | 8089,67 | 100 |

В связи с произошедшими изменениями в бюджетном законодательстве изменилась структура доходов в части их распределения на нефтегазовые и ненефтегазовые доходы. При формировании доходов было учтено изменение налогового законодательства, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство РФ о налогах и сборах, вступающие в действие с 01.01.2008 года.

Нефтегазовые доходы. В расчет нефтегазовых доходов бюджета включаются доход от налога на добычу полезных ископаемых, экспортная пошлина на нефть и газ. Эта статья в общем объеме доходов занимает 3 часть от всех поступлений в федеральный бюджет, что свидетельствует о её значимости и надежности поступлений. В динамике мы видим, что удельный вес показателя падает, на 2008 год составит 35,87% , на первый плановый год 31,5%, на второй плановый год этот показатель сократится ещё на 2,47%. В абсолютном выражении сумма составит на 2008 год 2383,11 млрд. руб., к 2010 году прогнозируется уменьшение на 34,79 млрд. руб. Причинами снижения бюджетных поступлений из нефтегазового сектора является снижение темпов роста ВВП, снижение цен на нефть, падение курса доллара, рост инфляции, а так же снижение доли нефтегазового сектора в российской экономике. Как отметил глава Минфина РФ А.Кудрин «в расчет базы нефтегазовых доходов не включается прибыль нефтяных и газовых компаний, а также дивиденды», тем самым, сокращая долю поступлений в этот раздел бюджета.

Необходимость регулирования этого показателя заключается в специальном режиме управления ими, направленного на обеспечение долгосрочной макроэкономической стабильности.

Рисунок 1 — Динамика по статьям доходов федерального бюджета на 2008-2009, и на плановый 2010 год

На рисунке 1 наглядно изображено, какие изменения происходят в поступлениях в федеральный бюджет.

Ненефтегазовые доходы или ещё их называют доходы без учета нефтегазовых доходов. В общем объеме этот показатель растет, к 2010 году составит 5 741,35 млрд. руб., увеличившись на 1480,01 млрд. руб. по отношению к 2008 году. Рассмотрим подробнее статьи этого раздела.

Налог на прибыль организаций. Эта статья в динамике растет. В абсолютном выражении мы видим, что к 2009 году происходит увеличение поступлений на 50,38 млрд. руб., к 2010 ещё на 52,52 млрд. руб., что составит 636,28 млрд. руб., в общем, этот показатель к 2010 году увеличился в 2 раза по темпам роста. Удельный вес этого показателя снижается от 8,03% — 7,87%. В соответствии с изменениями в налоговом законодательстве, произошли изменения в поступлении средств в этот раздел доходов. Прогнозируется уменьшение налогооблагаемой базы налога на прибыль, но компенсируется увеличением по операциям с ценными бумагами, так, же повлекли изменения по ставке налога, а так, же налоговым контролем от скрывания прибыли.

Заключение

Бюджет Российской Федерации является важнейшим звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой.

Процесс преобразования бюджетной системы — сложный, длительный, порой весьма болезненный. Тем не менее, начало ему уже положено. И от успешного его завершения зависит будущее всей российской экономики.

Правильная группировка и распределение государственных доходов может положительно сказаться на регулировании государственной экономики и может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

Доходы бюджета на сегодняшний день значительны во всех отношениях.

Федеральный бюджет на 2010-2011 год должен стать надежным инструментом реализации экономической и социальной политики Правительства РФ.

Важнейшая задача — обеспечить его прозрачность для всех членов общества. Необходимо добиться, чтобы федеральный бюджет стал средством стабилизации государственных финансов. Он должен превратиться в надежную опору и гаранта для всех определенных законом получателей средств.

Решить названные задачи можно, лишь объединив усилия Президента Российской Федерации, Правительства Российской Федерации и палат Федерального Собрания. Это крайне важно с учетом особенности подготовки проекта федерального бюджета на 2010 год — необходимости его принятия. Правительство Российской Федерации должно стать организующим центром этой работы.

Сложность рассмотренных выше проблем показывает, что эффективным может быть только комплексный подход к их решению. Не углубляясь в детализацию предложений, отметим следующие важнейшие направления совершенствования бюджетных отношений.

Во-первых, это – отход от практики общего распределения основных налоговых поступлений между всеми тремя бюджетными уровнями, что определяет проведение разграничения налогов по уровням власти, закрепление ряда так называемых регулирующих налогов отдельными бюджетными уровнями (одним, двумя).

Например, поступления от НДС могли бы распределяться только между федеральным бюджетом и бюджетом субъекта, а подоходный налог с населения – между бюджетом субъекта и его местными бюджетами. Региональный налог на прибыль, вероятно, целесообразно было бы оставить для бюджета субъекта, а в ведение местных властей передать налог на субъекты малого предпринимательства.

Во-вторых, это – использование регулирующих налогов не только как инструмента вертикального, но и горизонтального выравнивания. Например, установленная для всех субъектов доля в поступлениях от НДС могла бы наполовину распределяться в соответствии со сбором налога и наполовину – с численностью населения.

В-третьих, это – определение бюджетного уровня в системе межбюджетных отношений.

На основании оценки результатов выполненного исследования основные выводы по работе следующие:

Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является главным средством перераспределения национального дохода и валового внутреннего продукта, через него мобилизуются финансовые ресурсы, необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России.

Доходы бюджетов – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Классификация доходов бюджета – группировка доходов бюджетов всех уровней бюджетной системы, основанная на законодательных актах РФ, определяющих источники формирования доходов всех уровней бюджетной системы.

В настоящее время в России сложились три основные группы бюджетных доходов: налоги, неналоговые доходы и доходы бюджетных целевых фондов. Кроме того, имеются ещё и безвозмездные поступления (ст. 41 БК РФ).

Эти поступления связаны обычно с движением средств между бюджетом и внебюджетными и бюджетными целевыми фондами, между разными видами бюджетов внутри бюджетной системы, с использованием резерва средств, не включаемого в бюджет. Могут быть и поступления денег от отдельных экономических субъектов.

Две самостоятельные группы доходов бюджета – налоги и неналоговые платежи. Главной из них, конечно, являются налоги.

Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц, поступающие в государственный и местные бюджеты.

Доходы бюджета классифицируются не только по методам взимания и формам их мобилизации – на налоговые и неналоговые, но и по другим признакам, в частности:

1) в зависимости от механизма поступления доходов в бюджет, они

подразделяются на собственные и регулирующие.

2) по социально – экономическому признаку выделяют доходы, поступающие от юридических лиц и от физических лиц;

3) в зависимости от конкретных объектов обложения – взимаемые с имущества или дохода;

4) по признаку источников уплаты – налоги, уплачиваемые из выручки, из прибыли, и налоги, относимые на себестоимость продукции;

5) по конкретным видам прямых и косвенных налогов (налог на прибыль предприятий и организаций, подоходный налог с физических лиц и др.; акцизы, НДС, таможенные пошлины и т.д.).

Федеральными налогами признаются налоги и сборы, устанавливаемые Налоговым кодексом и обязательные к уплате на всей территории РФ. К ним относятся налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные пошлины и сборы.

Региональными признаются налоги и сборы, введенные в соответствие с Налоговым кодексом и вводимые в действие законами субъектов РФ. Это налог на имущество физических лиц, налог с продаж, региональные лицензионные сборы и др.

Местными налогами признаются налоги и сборы, вводимые в действие в соответствие с Налоговым кодексом. Нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.

В доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, кроме налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы. В доходы федерального бюджета полностью поступают собственные неналоговые доходы. В них направляются также доходы субъектов РФ, централизуемые в федеральном бюджете для целевого финансирования централизованных мероприятий.

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, кроме доходов, передаваемых в порядке регулирования местным бюджетам. В доходы бюджетов субъектов РФ полностью поступают доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ. Другие неналоговые доходы поступают в бюджеты субъектов РФ в порядке и по нормативам, которые установлены федеральными законами и законами субъектов РФ.

Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления. В местные бюджеты полностью поступают также доходы от продажи имущества, находящегося в муниципальной собственности.

Список используемой литературы

1. Бюджетный кодекс Российской Федерации. Официальный текст. — 2-е изд., доп. – М.: Издательство НОРМА, 2000.

2. Налоговый Кодекс Российской Федерации (Части 1 и 2 от 20 октября 2006 г.)

3. Федеральный Закон от 24.11. 2008 № 204-ФЗ «О Федеральном Бюджете на 2009 год и на плановый период 2010 и 2011 годов»

4. «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»; федеральный закон от 24.07.2007 № 198-ФЗ // по БД «Консультант+».

5. «О внесении изменений в федеральный закон «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»; федеральный закон от 03.03.2008 № 19-ФЗ // по БД «Консультант+».

6. Федеральный закон от 24 июля 2007 г. № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период до 2010 года».

7. Александров И.М. Бюджетная система Российской Федерации. Изд-во Дашков и К. – М.: 2010.

8. Алиев Б.Х. Налоги и налогообложение. М.: Финансы и статистика, 2006. – 416 с.

9. Бабич А. М., Павлова Л.Н. Финансы, денежное обращение и кредит. – М.: ЮНИТИ, 2007.

10. Багиров А.В. Возвращение блудного дефицита / А.В. Багиров // Российская бизнес-газета.- 2007.- №5.- С. 7.

11. Бедозеров С.А., Горбушена С.С. Финансы: Учебник. 2-е издание, перераб. и доп. — М.:ТК Велби, изд. Проспект, 2004.

12. Васильева Л.А. Доходы федерального бюджета в 2008-2010 годах / Л.А. Васильева // Финансы.- 2007.- № 9.- С. 8-10.

13. Гринкевич Л. С. Государственные и муниципальные финансы России.- М.: КНОРУС, 2007.- 560 с.

14. Зевакин М. Ю. Механизм формирования доходов федерального бюджета от прибыли федеральных государственных унитарных предприятий / М.Ю. Зевакин // Финансы и кредит.- 2007.- № 22.- С. 30-33.

15. Качур О.В. Некоторые аспекты налоговой политики / О.В. Качур // Экономический анализ: теория и практика.- 2007.- № 2.- С. 28-33.

16. Косарева Т.Е. Налогообложение физических и юридических лиц. — М.: Бизнес-пресса, 2005. – 240 с.

17. Кудрин А.Л. Трехлетний бюджет – бюджет диверсификации экономики / А.Л. Кудрин // Финансы.- 2007.- № 4.- С. 3-7.

18. Мысляева И. Н. Государственные и муниципальные финансы.- М.: Инфра-М, 2007.- 360 с.

19. Нетреба П. Налоги ждут бюджетного послания президента / П. Нетреба // Комерсантъ.- 2007.- №34/П.- С. 3.

20. Нешитой А. С. Финансы: Учебник.- 7-е изд., перераб и дополн.- М.: Дашков и К, 2007.- 512 с.

21. Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр,2007.- 383 с.

22. Сорокина Ю.С. Налоги в 2007 году / Ю.С. Сорокина //Налоги и платежи . 2007. — №1. – с. 22-39.

23. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник //М.: МЦФЭР, 2006. – 528 с.

24. www.minfin.ru – официальный сайт министерства Финансов РФ.

25. www.nalog.ru — сайт федеральной налоговой службы

26. www.budgetrf.ru – сайт «Бюджетная система Российской Федерации».