В условиях переходной экономики существенно возрастает роль бюджета в системе государственного регулирования. Управляя бюджетными потоками, государство выстраивает бюджетные отношения в соответствии с проводимой бюджетной политикой Бюджет становится одним из главных инструментов в проведении финансовой политики государства, а бюджетные методы регулирования — наиболее эффективными.

В самом общем виде бюджет представляет собой план доходов и расходов государства, на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет — ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

Но для выполнения своей роли в процессе общественного воспроизводства государственный бюджет должен располагать устойчивой ресурсной базой. С этой целью в бюджет изымается часть доходов юридических и физических лиц. Следовательно, величина доходов является центральным показателем государственного бюджета. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния страны.

Поэтому следует найти такие формы финансовых взаимоотношений с хозяйствующими субъектами и населением, методы изъятия в доходную часть бюджета, которые стимулировали бы повышение производительности труда, рациональное использование ресурсов, и как следствие — увеличение поступлений.

В условиях перехода Республики Беларусь к рыночной экономике создание прочной доходной базы становится решающим условием осуществления преобразований. Исходя из этого, изучение процесса формирования доходов государственного бюджета является очень актуальным в настоящее время.

Целью работы является определение путей увеличения доходов бюджета Республики Беларусь.

Для достижения этой цели в работе были поставлены следующие основные задачи:

- ü изучить сущность доходов бюджета государства;

- ü изучить анализ основных видов доходов государственного бюджета Республики Беларусь;

- ü изучить проблемы формирования доходной части государственного бюджета Республики Беларусь и пути их решения.

Объектом данной курсовой работы является государственный бюджет Республики Беларусь.

Государственный долг Республики Беларусь

... г. Совершенствование способов управления государственным долгом; Поиск путей сокращения государственного долга в Республике Беларусь. В процессе анализа ... государственному долгу очень обременительны для населения, так как покрываются за счет увеличения налогов и дополнительного выпуска денег, реже проводится секвестирование бюджета; Выплаты внутреннего долга сопровождаются перераспределением доходов ...

Предметом исследования — процесс формирования доходов бюджета Республики Беларусь.

Теоретическую основу для написания курсовой работы составили:

- ü научные источники: данные и сведения из книг;

- ü статистические источники: отечественные статистические материала;

- ü официальные документы: кодексы, законы, указы, декреты, постановления и другие нормативные акты Республики Беларусь.

ü Результаты собственных расчётов.

Сущность доходов бюджета государства

Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Доходы бюджета представляют собой экономические отношения, возникающие в процессе формирования централизованного фонда денежных средств государства. Доходы бюджета заключаются в различных платежах, уплачиваемых физическими и юридическими лицами. Доходы также могут принимать форму безвозмездных поступлений от физических и юридических лиц, международных организаций и правительств иностранных государств [17, c. 86].

В Законе Республики Беларусь от 31 декабря 2013 г. №95-3 «О республиканском бюджете на 2014 год» запланированы следующие объемы доходов и расходов бюджета 2014:

- ü Расходы в сумме 128594105926 тыс. рублей;

- ü Доходы в сумме 128594105926 тыс. рублей;

- ü Дефицит республиканского бюджета 0 (ноль) рублей [3].

Сущностными признаками доходов бюджета являются безвозмездность и безвозвратность. Доходы бюджета по экономическому признаку — это часть национального дохода государства. Состав и структура доходов бюджета в значительной степени определяются финансовой политикой государства.

Принято классифицировать доходы бюджетов различных уровней по трем признакам:

- Социально-экономическому.

- Порядку и условиям зачисления.

- Юридическим формам.

По социально-экономическому признаку доходы бюджета подразделяются на:

- ü доходы от хозяйственной деятельности предприятий всех форм собственности;

- ü доходы от граждан;

- ü доходы от внешнеэкономической деятельности;

- ü пошлины и прочие поступления, в том числе доходы от приватизации.

По порядку и условиям зачисления доходы подразделяются на:

- ü закрепленные — это доходы, которые направляются в тот или иной бюджет в зависимости от принципов подчиненности и с учетом территориального признака поступления средств;

- ü регулирующие;

- ü собственные;

- ü заемные.

Регулирующие доходы — это доходы, которые в соответствии с решениями вышестоящих органов представительной власти расщепляются между вышестоящими и нижестоящими бюджетами. Распределение общегосударственных налогов и доходов между бюджетами начинается с установления нормативов отчислений от общереспубликанских налогов в местные бюджеты областей и г. Минска.

Закрепленные и регулирующие доходы — это собственные средства бюджета. Они устанавливаются законом.

В случае временной недостаточности собственных средств для финансирования запланированных расходов могут привлекаться заемные средства. Это процентные и беспроцентные ссуды, получаемые из других бюджетов, займы у коммерческих банков, государственные займы [11, c. 315].

Система электронных расчетов. Учет операций по электронным платежам

... система электронных платежей в США, Англии, Японии, ФРГ и других странах заняла доминирующее положение в системе безналичных расчетов. Так, в США удельный вес наличных денег в общем денежном ... определить путь России по совершенствованию банковской системы. Результатом этой работы был план Центрального Банка России “Стратегия развития платежной системы России” - утверждено Советом директоров Банка ...

По юридическим формам доходы подразделяются на:

- ü налоговые — поступления в виде налогов, установленных законодательством;

- ü неналоговые — имеют различную природу, но в основном они возникают как плата за оказанные государством услуги.

По бюджетной классификации Республики Беларусь доходы бюджета подразделяются на текущие, капитальные и безвозмездные поступления.

Текущие доходы — все доходные невозвратные платежи в бюджет, представляющие собой обязательные безвозмездные потоки средств, поступающих в сектор государственного управления, а также добровольные и компенсируемые поступления средств от предоставления государственными учреждениями услуг, штрафов и иных санкций за нарушение законодательства.

Текущие доходы по форме, методам изъятия и содержанию подразделяются на три группы: налоговые доходы, социальные отчисления и неналоговые доходы и обязательные платежи [16, c. 254].

Налоговые доходы — обязательные денежные платежи, взимаемые в бюджет и классифицируемые в зависимости от объекта налогообложения или в соответствии с источником возникновения налоговых обязательств.

Социальные отчисления — обязательные страховые взносы и отчисления в Фонд социальной защиты населения. Эта группа доходов делится на два вида: взносы работающих по найму и отчисления работодателей.

Ставки отчислений в ФСЗН:

- ü для работодателей — 34% (28% — на выплату пенсий;

- 6% — на выплату пособий;

- ü для сельхозпроизводителей — 30%;

- ü для работающих граждан — 1%;

- ü для индивидуальных предпринимателей — 35%, но не менее 35% минимальной заработной платы.

Неналоговые доходы и обязательные платежи — поступления в федеральный бюджет НДС и акцизов, взимаемых при ввозе товаров на таможенную территорию Российской Федерации">платежи и иные поступления, классифицируемые по характеру их поступления в бюджет и включающие возмездные операции от прямого предоставления государством разных видов услуг и продажи товаров, а также некоторые безвозмездные платежи.

Капитальные доходы — невозвратные платежи, которые классифицируются по видам реализуемых основных фондов, а также включают поступления от продажи нематериальных активов.

Капитальные доходы делятся на две группы: налоговые и неналоговые доходы и обязательные платежи. Капитальные налоговые доходы — налоги на капитальные активы (имущество), взимаемые нерегулярно и со значительными временными интервалами. Капитальные неналоговые доходы — доходы, включающие реализацию нефинансовых активов(произведенных и непроизведенных) [15, c. 289].

Безвозмездные поступления — добровольные и безвозмездные поступления денежных средств от юридических и физических лиц со стороны иностранных государств, от других уровней государственного управления.

Анализ основных видов доходов государственного бюджета Республики Беларусь

В Республике Беларусь основная доля доходов бюджета формируется за счет налоговых поступлений (около 86% в объеме консолидированного бюджета).

Налоги — обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно взыскиваемые государством в форме перераспределения части общественного продукта, используемые на удовлетворение общегосударственных потребностей.

Предельные размеры доходной и расходной частей бюджета, дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. Составленный Министерством финансов законопроект, представляется в парламент.

Предельный размер дефицита республиканского бюджета устанавливается в абсолютной величине (в млрд. рублей) или в процентах к валовому внутреннему продукту.

Если отследить планируемые ежегодно размеры государственного бюджета и бюджетного дефицита (Таблица 1 — Планируемые размеры дефицита государственного бюджета Республики Беларусь на 2009-2014 гг.) в соответствии с законами на очередной финансовый год, то можно сделать вывод о том, что ежегодно увеличивались, как доходы, так и расходы бюджета. Соответственно возрастала и сумма планируемого бюджетного дефицита. Начиная с 2012 года, планируемый бюджет стал «сбалансированным» — расходная часть равна доходной. Поскольку с 1 января 2010 года из состава республиканского бюджета выведен Фонд социальной защиты населения Министерства труда и социальной защиты РБ, то наблюдается снижение размера доходов (на 19376,9 млрд. рублей по сравнению с 2009 годом).

Соответственно, уменьшилась и запланированная сумма бюджетного дефицита (на 100 млрд. рублей по сравнению с 2009 годом).

Таблица 1 — Планируемые размеры дефицита государственного бюджета Республики Беларусь на 2009-2014 гг., млрд. руб.

|

Год |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Доходы бюджета |

54 899,3 |

35 522,4 |

33 611,4 |

92 772,0 |

121 720,3 |

128 594,1 |

|

Расходы бюджета |

57 699,3 |

38 222,4 |

39 611,4 |

92 772,0 |

121 720,3 |

128 594,1 |

|

Дефицит |

2 800,0 |

2 700,0 |

6 000,0 |

0,0 |

0,0 |

0,0 |

На 2011 год также прогнозировалось снижение доходов (на 1911 млрд. рублей по сравнению с 2010 годом) и рост бюджетных расходов (на 1389 млрд. рублей по сравнению с 2010 годом).

В результате, запланировано и значительное увеличение дефицита (на 3300 млрд. рублей).

Поскольку уже с конца 2011 года для Республики Беларусь стали характерны рост цен и уровня инфляции, то соответственно планируемые на 2013 и 2014 гг. размеры доходной и расходной части значительно возросли: в 2,8 и 2,3 раз возросли доходная и расходная часть соответственно в 2012 году по сравнению с 2011 г.

Доходная и расходная части — важнейшие составляющие бюджета, поэтому при изучении его динамики в первую очередь рассматривают динамику доходов и расходов по отдельным статьям.

Динамика структуры доходов консолидированного бюджета за 2009-2011 гг. в процентах представлена в Таблице 2 — Динамика структуры доходов консолидируемого бюджета в 2009-2011 гг.:

Таблица 2 — Динамика структуры доходов консолидируемого бюджета в 2009 — 2011 гг., %.

|

Показатели |

2009 год |

2010 год |

2011 год |

|||

|

Налоговые доходы — всего |

88,4 |

92,0 |

85,8 |

|||

|

в том числе: |

||||||

|

Налоги на доходы и прибыль |

20,6 |

24,2 |

21,7 |

|||

|

в т.ч. — подоходный налог |

9,2 |

11,0 |

10,9 |

|||

|

Налоги на собственность |

3,5 |

3,8 |

3,0 |

|||

|

Налоги на товары и услуги |

42,6 |

47,1 |

40,6 |

|||

|

в т.ч. — НДС |

25,6 |

33,3 |

31,0 |

7,8 |

8,9 |

6,5 |

|

налоговые доходы от ВЭД |

17,1 |

11,8 |

17,7 |

|||

|

Неналоговые доходы |

11,4 |

7,8 |

14,0 |

|||

|

Безвозмездные поступления |

0,2 |

0,2 |

0,2 |

|||

|

Итого доходов |

100,0 |

100,0 |

100,0 |

Из таблицы видно, что основную долю доходов занимают налоговые. Основными доходными источниками консолидированного бюджета являются налог на добавленную стоимость, доходы от внешнеэкономической деятельности, налог на прибыль и акцизы.

Удельный вес в общем объеме доходов неналоговых поступлений значительно ниже налоговых и составил 9,1; 7,7; 14,0 процентов в 2009, 2010 и 2011 гг. соответственно [19].

До исключения из доходов бюджета в 2010 году взносы на государственное социальное страхование имели достаточно высокий удельный вес в общем объеме доходов, к примеру, в 2009 году их объем составил 25,2%.

Менее одного процента в структуре доходов занимают безвозмездные поступления.

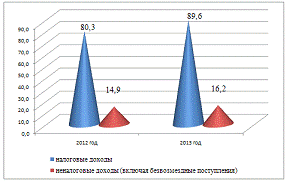

Доходы республиканского бюджета за январь-декабрь 2012-2013 гг. отражены на рисунке 1:

Рисунок 1 — Доходы республиканского бюджета за январь-декабрь 2012-2013 гг., трлн. рублей

Из графика видно, что основная доля доходов — это налоговые доходы республиканского бюджета в 2013 году составили 89,6 трлн. руб. По сравнению с 2012 годом поступления сократились на 5,7% в реальном выражении. Неналоговые доходы в 2013 году сложились в сумме 16,2 трлн. руб. и по сравнению с 2012 годом уменьшились в реальном выражении на 7,8%.

3. Проблемы формирования доходной части государственного бюджета Республики Беларусь и пути их решения

В условиях перехода Республики Беларусь к рыночной экономике создание прочной доходной базы становится решающим условием осуществления преобразований.

Однако как в теории, так и в практике формирования бюджета возникает ряд проблем, решение которых требует реформирования бюджетного процесса на этапе планирования доходов бюджета. Несмотря на то, что механизм создания доходной части бюджета выработан, в определенные моменты он оказывается недостаточно эффективным и требует корректировки.

Работа по формированию доходной части бюджета осуществляется по следующим направлениям:

- ü планирование контингентов всех видов доходов;

- ü распределение регулирующих доходов между уровнями бюджетной системы в порядке и пропорциях, предусмотренных законодательством;

- ü определение размеров финансовой помощи, предоставляемой вышестоящими бюджетами нижестоящим (дотаций, субвенций, субсидий);

- ü формирование и распределение средств фонда финансовой поддержки административно-территориальных единиц и определение размеров трансфертов для выравнивания бюджетной обеспеченности регионов [12, c. 190].

Планирование доходов бюджета осуществляется в несколько этапов.

На первом этапе анализируются показатели предварительного исполнения доходной части бюджета за текущий год. Проводится диагностика методов мобилизации государственных доходов.

Такой анализ является основой для определения возможностей и путей увеличения поступлений в бюджет при существующей системе взимания налогов и неналоговых поступлений.

Принимая во внимание тот факт, что доходная часть бюджета Республики Беларусь, как и в странах с развитой рыночной экономикой, формируется в основном за счет налоговых поступлений, необходимо на этом этапе дать оценку эффективности налоговой системы в целом. Это позволит обосновать направления и мероприятия по ее реформированию.

Следует отметить, что действующими Правилами составления и исполнения республиканского и местных бюджетов предусмотрена систематизация для учета в проекте бюджета на планируемый бюджетный год принятых законодательных и нормативных актов об изменении налогового законодательства. Министерство финансов Республики Беларусь разрабатывает основные направления бюджетно-налоговой политики на соответствующий год. Однако в большинстве случаев они носят декларативный характер.

При анализе текущего исполнения бюджета, в результате которого проводится диагностика состава и структуры доходов, методов их мобилизации, дается оценка налоговой нагрузки и налоговой системы, является необходимым этапом планирования доходов бюджета [9, c. 58].

В практике прогнозирования налоговых поступлений может использоваться метод, основанный на эластичности конкретного налога относительно его базы. Однако это требует стабильности налогового законодательства и является эффективным при неизменной системе налогообложения. В условиях трансформационной экономики, реформирования налогового законодательства применение данного метода не оправдано. Поэтому чаще всего при планировании доходов бюджета используется метод, основанный на применении средней ставки налога (среднего процента изъятия) к налогооблагаемой базе.

Реальное снижение налогового давления на экономику может быть достигнуто только за счет сокращения количества применяемых налогов или снижения их ставок (при условии качественного построения моделей взимания каждого из налогов).

Такие решения как раз и составляют основу налоговой политики государства и всегда зависят от состояния текущей экономической конъюнктуры (при высокой конъюнктуре и инфляции более полезно для экономики увеличивать налоговую нагрузку).

Доходы бюджета сектора государственного управления за январь-сентябрь 2013 года сложились в сумме 195,5 трлн. рублей (43,2% ВВП).

Доходы республиканского бюджета составили 77,2 трлн. рублей, что на 3,2% меньше (в реальном выражении) доходов аналогичного периода 2012 года [20].

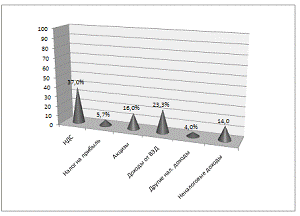

Поступление доходов в государственный бюджет за январь-сентябрь 2013 года отражено на рисунке 2:

Рисунок 2 — Доходы государственного бюджета за январь-сентябрь 2013 г. в процентах к уточненному годовому плану

Налоговые поступления — это главный источник доходов бюджета. Но их формирование должно осуществляться с одной стороны, обеспечивая достаточность поступлений, со второй — налоги должны взиматься так, чтобы они не мешали, а напротив, способствовали росту и развитию экономики. Рисунок 1 показывает соотношение налоговых и неналоговых доходов:

Сопоставимые показатели размера источников доходов бюджета Республики Беларусь за январь-сентябрь 2012-2013 годы приведены в Таблице 3 — Доходы бюджета Республики Беларусь по видам источников:

Таблица 3 — Доходы бюджета Республики Беларусь по видам доходных источников, млрд. рублей.

|

Доходы |

Исполнено за январь-сентябрь |

||||

|

2012 год |

уд. вес, % |

2013 год |

уд. вес, % |

темп роста, % |

|

|

ДОХОДЫ — всего |

112 544,1 |

100,0 |

138 998,4 |

100,0 |

123,5 |

|

налоговые доходы |

98 899,7 |

122 663,6 |

88,2 |

124,0 |

|

|

из них: |

|||||

|

налоги на доходы и прибыль |

30 008,5 |

26,7 |

38 527,6 |

27,7 |

128,4 |

|

в том числе: |

|||||

|

подоходный налог с физических лиц |

13 398,7 |

11,9 |

19 476,4 |

14,0 |

145,4 |

|

налог на прибыль |

15 924,7 |

14,1 |

17 885,7 |

12,9 |

112,3 |

|

налоги на собственность |

3 862,9 |

3,4 |

5 609,0 |

4,0 |

145,2 |

|

налоги на товары (работы, услуги) |

43 781,1 |

38,9 |

58 798,2 |

42,3 |

134,4 |

|

в том числе: |

|||||