произвести оценку финансов предприятий малого бизнеса и их особенности;

- определить пути улучшения финансовой системы на предприятиях малого бизнеса.

Объектом курсовой работы является — финансы предприятий малого бизнеса.

Предмет исследования является производственный и финансовый процесс финансов предприятий малого бизнеса.

Глава 1. Теоретические аспекты оценки особенностей финансов предприятий малого бизнеса, .1 Экономическая сущность предприятий малого бизнеса

Малый бизнес, или малое предпринимательство, представляет самый многочисленный слой мелких собственников, которые в силу своей массовости в значительной мере определяют социально-экономический и отчасти политический уровень развития страны. По своему уровню жизни и социальному положению они принадлежат к большинству населения, одновременно являясь как непосредственным производителем, так и потребителем товаров и услуг. Сектор малого предпринимательства представляет самую разветвленную сеть предприятий, действующих в основном на местных рынках и непосредственно связанных с массовым потребителем товаров и услуг. В совокупности с небольшими размерами малых предприятий, их технологической, производственной и управленческой гибкостью это позволяет чутко и своевременно реагировать на изменяющуюся конъюнктуру рынка.

Управление малым предприятием существенно отличается от управления крупной корпорацией. Кроме существования отличия в количестве сотрудников, занятых в работе компаний, имеется целый ряд особенностей финансов малого бизнеса.

Одной из основных проблем малого бизнеса является привлечение инвестиций для организации предприятия или увеличения основных фондов. Частный предприниматель может использовать для этой цели собственные денежные средства, средства внешнего инвестора или получить банковский кредит. Как правило, малому предприятию необходим небольшой кредит для развития бизнеса, но большинство банков предпочитают работать с крупными компаниями, а не с малым бизнесом. Одной из причин позиции банков является «непрозрачность» малого бизнеса, работающего в нашей стране [3, с. 72].

Кроме того, особенности финансов малого бизнеса заключаются и в том, что малое предприятие не имеет возможности выпуска ценных бумаг, которые могли бы привлечь денежные средства частных и корпоративных инвесторов.

Важной особенностью финансов малого бизнеса является небольшой объём денежных средств, которые можно использовать для развития компании. Как правило, владелец малого предприятия должен принимать решения о расходовании финансов в сжатые сроки, имея очень малый финансовый ресурс. Любое неверное решение моде привести к краху компании.

Особенности аудита предприятий малого бизнеса

... самостоятельно, и используются при проведении аудита и сопутствующих услуг. 1.3.Методическая база для аудита предприятий малого бизнеса Основным методическим документом для проведения аудита предприятий малого бизнеса Правило (стандарт) аудиторской деятельности "Особенности аудита малых экономических субъектов" (одобрено Комиссией по аудиторской ...

Финансовая отчетность, которая предоставляется малым предприятием в государственные органы, также отличается от финансовой отчетности крупных предприятий. Многие малые предприятия имеют право на упрощенный режим налогообложения, что позволяет сдавать меньшее число документов в налоговые органы и существенно упростить расчёт налогов.

Большинство малых предприятий, работающих в нашей стране, не могут рассчитывать на долговременные инвестиции, что также является особенностью финансов малого бизнеса. Многие малые предприятия ориентированы на сезонную работу, поэтому частные предприниматели в большей степени волнуются о том, как «протянуть» до следующего сезона, а не о том, как приобрести новое оборудование или внедрить более передовые технологии.

Жизненный цикл малого бизнеса — это жизненный цикл товара, составляющего предмет деятельности предприятия. Это незатейливое определение относится к предприятиям, специально создаваемым под какие-либо новые для рынка продукты или услуги, но оно хорошо ложится и на реалии уже достаточно давно работающих предприятий, решающихся на инновационную деятельность [3, с. 74].

Задача малой фирмы с ориентацией на расширение — осуществлять его наиболее эффективным способом. Компании подобного рода сталкиваются с необходимостью принятия стратегических решений в самых различных областях: маркетинг, новые товары, производство и множество других, в числе которых проблема финансирования — одна из самых важных. В большей части малых фирм с ориентацией на расширение, специализирующихся в области высоких технологий, прирост активов обгоняет рост нераспределенной прибыли. Хотя эти компании обычно не выплачивают дивиденды, средства, помещенные в дебиторскую задолженность, запасы, основные фонды, в процентном выражении обычно больше, чем размер нераспределенной прибыли. Иногда проблема становится менее острой, если осуществлять аренду зданий и оборудования, а также более интенсивно использовать рабочую силу, а не капитал. Но даже с учетом этих мер дебиторская задолженность и запасы продолжают расти.

Если рост активов превышает рост нераспределенной прибыли, задолженность должна покрывать эту разницу. Эта задолженность может принимать форму банковского кредита или увеличения степени использования кредиторской задолженности по расчетам. Поскольку фирма небольшая, даже пусть и растущая, открытая эмиссия обыкновенных облигаций не рассматривается, т. е. фирма ограничена в выборе источников финансирования. Несбалансированный рост, увеличение долговых показателей, в конце концов, порождают вопросы у кредиторов, поэтому становится необходимо или увеличить собственный капитал, или ограничить темпы роста фирмы. Собственный капитал зачастую предоставляют собственники венчурного капитала.

Между крупным и малым бизнесом имеются существенные различия. Это порождает проблему серьезного пересмотра основных принципов «большого» финансового менеджмента применительно к малым предприятиям, — иначе эти принципы в малом бизнесе просто не работают. Наиболее важные различия состоят в доступе к ресурсам, в постановке целей, несомых рисках и в уровне ликвидности.

Оценка эффективности деятельности малого предприятия (на примере ...

... 1. Теоретические аспекты оценки эффективности деятельности малого предприятия 1.1 Сущность и значение малого предприятия для экономики Российской Федерации Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество ...

Доступ на финансовый и денежный рынки для малых предприятий чрезвычайно затруднителен; об эмиссии акций в большинстве случаев речи быть не может, а получить кредит не удается не только из-за его дороговизны, но и вследствие рис кованного финансового положения предприятия и отсутствия кредитной истории. В таких условиях малому бизнесу остается уповать лишь на талант руководителя, его ловкость и изобретательность в “добыче” достаточного для деятельности объема денежных средств.

Малое предприятие обычно не ставит перед собой цель максимизировать курс акций, показатель капитализации (суммарную курсовую стоимость акций) и уровень дивиденда. Стоимость малого бизнеса публично не оценивается финансовым рынком, и ее очень трудно определить.

В малом бизнесе иной набор, иной уровень и иная иерархия рисков, нежели в крупных компаниях. Благосостояние и даже судьба собственника небольшой фирмы напрямую зависит от ее успеха или неуспеха. Возможности диверсификации портфеля личных инвестиций для владельца небольшого бизнеса также ограничены горизонтом собственного предприятия: любая лишняя копейка тут же идет в дело. Собственник малого предприятия подвергается гораздо большему риску, чем держатель акций акционерного общества, могущий в любой момент скинуть акции и диверсифицировать свой портфель.

Таким образом, малый бизнес обеспечивает необходимую мобильность в условиях рынка, создает глубокую специализацию и разветвленную кооперацию производства, без чего немыслима его высокая эффективность, но для эффективного существования малого бизнеса нужно производить его оценку [2, с. 19].

1.2 Методы оценки финансов предприятий малого бизнеса

Оценку малого бизнеса нужно производить периодически. Даже периодическая оценка малого бизнеса необходима, чтобы определить реальное положение дел на предприятии.

Выделим основные методы оценки малого бизнеса.

Сравнительная (рыночная) оценка

Особенностью сравнительного подхода к оценке бизнеса является ориентация итоговой величины стоимости, с одной стороны, на рыночные цены купли-продажи акций, принадлежащих сходным компаниям; с другой стороны, на фактически достигнутые финансовые результаты. Особое внимание уделяется:

- теоретическому обоснованию сравнительного подхода, сфере его применения, особенностям применяемых методов;

- критериям отбора сходных предприятий;

- характеристике важнейших ценовых мультипликаторов и специфике их использования в оценочной практике;

- основным этапам формирования итоговой величины стоимости;

- выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок.

Сравнительный подход к оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком [6, с. 28].

Необходимо сказать, что сравнительный подход все-таки слишком приблизителен. Он оперирует больше ценами фондового рынка и базой для расчета являются достигнутые в прошлом финансовые результаты. Т.е не учитывается потенциал и перспективы развития. Также обязательным условием использования сравнительного метода является наличие информации по большому числу похожих фирм, отобранных в качестве аналогов, а получение такой информации является обычно сложным процессом.

Оценка по затратам

Метод основан на принципе: «чем фирма владеет, столько она и стоит». И естественно учесть при этом прибыль, которую хочет получить владелец сверх вложенных средств. Однако тут есть небольшие проблемы. Стоимость основных средств (автомобиля, оборудования и т.д.) из-за начисленной амортизации по данным бухгалтерского учета не всегда верно отражает рыночную стоимость. Ведь балансовая стоимость того же автомобиля близка к реальной, только если он новый. В остальных же случаях возникает задача определения стоимости активов и обязательств в рыночных условиях. Приходится привлекать независимых оценщиков, но и оценка изношенности того или иного оборудования может быть крайне субъективна и опять же не совсем точна. Метод, как и предыдущий, не учитывает никаких перспектив развития и используется в основном для компаний, владеющих значительными активами.

Оценка по доходам

Данный метод оценки малого бизнеса, по мнению экспертов, является самым точным и надежным, но в то же время сложным. За основу берутся будущие доходы предприятия. Чтобы их посчитать используется дисконтирование по норме доходности, отражающей присущие малому бизнесу риски, — чем они выше, тем выше ставка дисконтирования и тем меньше итоговая стоимость. Для верного применения метода необходимо знать специальные формулы, то есть, как минимум, ознакомиться с экономической литературой.

Основной элемент расчета — чистый денежный поток на инвестированный капитал — приходится специальным образом вычислять, его нельзя найти непосредственно в финансовой отчетности. Денежный поток — это доход, остающийся в руках владельцев после выплаты налогов и необходимых для поддержания деятельности инвестиций. Этот показатель в компании называют предпринимательским доходом. Будущие денежные потоки необходимо тщательно спрогнозировать, учтя все возможные изменения на рынке и в самой организации.

Особенности и организация финансов предприятий малого бизнеса заключается в том, чтобы рационально использовать собственные, заемные и привлеченные средства [6, с. 32].

В структуру финансов предприятий малого бизнеса входит несколько источников. Первый из них — это собственные средства, то есть, капитал. В зависимости от структуры капитала различают и направленность организации бизнеса.

Заемные средства могут быть тоже разных типов, например, привлеченные за счет кредита или за счет инвестиций.

Также в структуру финансов входят средства, привлекаемый за счет текущей деятельности, например, в торговле — это средства, получаемые за счет выручки и так далее.

Организация и особенности финансов предприятий малого бизнеса должны заключаться в том, чтобы грамотно организовать процесс перераспределения средств, не влезть в долги и рассчитаться с кредитами.

Таблица 1

|

Собственные |

Заемные |

Привлеченные |

|

Направляются на первоначальное формирование оборотных средств при создании предприятий, на покрытие прироста норматива оборотных средств, на пополнение недостатка собственных оборотных средств |

Как правило, заемные средства покрывают временную, дополнительную потребность в ресурсах, связанную с сезонным процессом производства, ростом объемов производства, осуществлением непредвиденных расходов, устранением разрывов в платежном обороте предприятия |

Устойчивые пассивы направляются в сумме их увеличения на покрытие прироста норматива оборотных средств. Кредиторская задолженность в пределах установленных сроков оплаты счетов и обязательств направляется на восполнение недостатка собственных оборотных средств |

Собственные средства

Собственные средства должны обеспечивать имущественную и оперативную самостоятельность организации, необходимую для обеспечения эффективной производственной деятельности. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке.

Первоначальное формирование собственных средств происходит в момент создания предприятия и образования его уставного капитала. Источником собственных оборотных средств на этой стадии являются средства учредителей.

В дальнейшем, по мере развития предпринимательской деятельности, собственные оборотные средства пополняются за счет получаемой прибыли. Прибыль предприятия в процессе ее распределения направляется на покрытие прироста норматива оборотных средств. Собственные оборотные средства представляются в постоянное пользование предприятиям при их создании для обеспечения минимального (в пределах нормативов) наличия сырья, материалов, прочих производственных запасов, незавершенного производства, готовой продукции, вложений в расходы будущих периодов и других, необходимых для выполнения производственной программы.

Заемные средства

К заемным источникам формирования оборотных средств относятся в основном краткосрочные кредиты и займы. Основные направления привлечения кредитов для формирования оборотных средств: кредитование сезонных запасов сырья, материалов и затрат; временное восполнение недостатка собственных оборотных средств; осуществление расчетов и опосредование платежного оборота [4, с. 82].

Банковский кредит предоставляется исключительно в денежной форме на условиях возвратности, срочности, платности на основе кредитных договоров. Предоставление банковского кредита может осуществляться одним из следующих способов: выдачей разовой ссуды, открытием кредитной линии, кредитованием расчетного счета заемщика и другими способами.

Привлеченные средства

Кроме прибыли как собственного источника пополнения оборотных средств на каждом предприятии имеются средства, приравненные к собственным. Это дополнительно привлекаемые средства, которые не принадлежат предприятию, но постоянно находятся в обороте. К дополнительно привлекаемым и приравненным к собственным средствам относятся: кредиторская задолженность, резервы предстоящих платежей, устойчивые пассивы.

Таким образом малые предприятия должны следовать

Ø фирма владеет относительно небольшой долей рынка в рыночном пространстве ее сферы деятельности;

- Ø управление фирмой осуществляется ее владельцем (или соучредителями) лично, а не посредством формализованной управленческой структуры;

- Ø фирма является независимой (не представляет собой часть крупного предприятия).

Проведение оценки особенностей финансов малого бизнеса будет проводиться на примере туристической фирмы ООО ПФК «Тур-Оп».

Глава 2. Оценка эффективности использования финансов малого бизнеса

2.1 Характеристика деятельности ООО ПФК «Тур-Оп»

Основным видом деятельности фирмы ООО ПКФ “Тур-Оп». является организация туристических и деловых поездок, как в Челябинской области, так и за ее пределами. Фирмой также оказываются посреднические услуги в приобретении путевок, предлагаемых туристическими организациями. Таким образом, помимо функций туроператора (организация поездок, предоставление определенного набора туристических услуг) фирма выполняет функции турагентства — посредника между желающими приобрести путевки и ее организаторами.

Фирма также предлагает услуги по организации экскурсий, составленных по интересующих туристов темам, предоставляет транспортные услуги и услуги питания. Сезонность туристического бизнеса делает необходимым развитие и других видов деятельности — обслуживание бизнесменов, нуждающихся в организации переездов; организация так называемых шоп-туров.

Высшим органом управления общества является собрание Участников. Общество раз в год проводит годовое собрание Участников независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества. Для государственной регистрации каждый из участников обязан внести не менее 50% своей доли в УК. Участник обязан полностью внести свою долю не позднее года после регистрации общества.

Ликвидация и реорганизация общества осуществляется в порядке предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе от распродажи имущества, после расчетов по оплате труда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Разделение осуществляется путем создания на основе одного общества новых самостоятельных юридических лиц, с разделением балансов и капиталов.

Допускается выделение из общества подразделений и образование нового юридического лица со своим балансом и капиталом. Общество продолжает существовать с соответствующими изменениями в активах и пассивах.

Таблица 2. − Основные показатели работы за 2008, 2009 гг.

|

Показатели |

2008 г. |

2009 г. |

Отклонение |

Темп роста, % |

||||

|

Среднесписочная численность |

596 |

615 |

19 |

103,2 |

||||

|

Среднегодовая стоимость ОФ |

13596,5 |

14885,5 |

1289 |

109,5 |

||||

|

Рентабельность продукции |

7,83 |

3,03 |

-4,8 |

38,7 |

||||

|

Фондоотдача |

8,88 |

6,87 |

-2,01 |

77,4 |

||||

|

Материальные затраты |

222188 |

156736 |

-65452 |

70,54 |

||||

|

Амортизация |

1030 |

1324 |

294 |

128,54 |

7,77 |

6,03 |

-1,73 |

77,6 |

|

Производительность труда, тыс. руб./чел. |

202,76 |

166,44 |

-36,32 |

82,1 |

Для проведения оценки финансового состояния в фирме ООО «Тур-Оп». Потребуется исследовать вертикальный и горизонтальный анализ баланса.

2 Оценка финансового состояния фирмы «Тур-Оп» за 2008, 2009 г.

В процессе функционирования экономического субъекта его активы и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов, а так же динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности.

Таблица 3. − Вертикальный и горизонтальный анализ баланса, тыс.руб.

|

Показатель |

на начало 2009 г. |

на конец 2009 г. |

изменение (+,-) |

|||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

удельн. вес, % |

в % к велич. на нач. года |

||

|

Актив |

||||||||

|

1. Запасы и затраты |

4411 |

30,17 |

4467 |

13,75 |

56 |

-16,24 |

1,27 |

|

|

2. Дебиторская задолженность |

10126 |

69,26 |

26073 |

80,27 |

15647 |

11,01 |

154,5 |

|

|

3. Денежные средства и краткосрочные вложения |

84 |

0,57 |

240 |

0,74 |

156 |

0,17 |

185,7 |

|

|

БАЛАНС |

14621 |

100 |

32480 |

100 |

17859 |

— |

122,1 |

|

|

Пассив |

||||||||

|

1. Капитал и резервы в т.ч.: |

2121 |

14,50 |

918 |

2,83 |

-1203 |

-11,67 |

-56,72 |

|

|

— уставный капитал |

8 |

0,05 |

8 |

— |

-0,03 |

— |

||

|

— нераспределенная прибыль |

2113 |

14,45 |

2113 |

6,5 |

— |

-7,95 |

— |

|

|

2. Кредиторская задолженность |

11473 |

78,47 |

— |

— |

11473 |

— |

— |

|

|

БАЛАНС |

14621 |

100 |

32480 |

100 |

17859 |

— |

122,1 |

|

Вертикальный анализ показывает структуру средств экономического субъекта и их источников.

Преимущество вертикального анализа заключается в том, что в условиях инфляции относительные величины показателей бухгалтерского баланса на начало и конец года лучше поддаются сравнению, чем абсолютные величины этих показателей.

Горизонтальный анализ дает характеристику изменений показателей отчетности за отчетный период или их динамику за ряд отчетных периодов.

Как отрицательную тенденцию следует рассматривать уменьшение денежных средств. Кредиторская задолженности не изменилась.

Отрицательной тенденцией можно считать увеличение дебиторской задолженности на 15647 тыс. руб., что составляет 11,01%.

2.3 Расчет показателей эффективности использования основных и оборотных средств

финансовый денежный доходность капитал

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой организуется бизнес-процесс. Чем быстрее капитал сделает кругооборот, тем больше предприятие реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия. За счет ускорения оборачиваемости капитала происходит увеличение прибыли, т.к. обычно к исходной денежной форме он возвращается с приращением. Если реализация продукции является убыточной, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала.

Из всего выше написанного делаем вывод, что нужно стремиться не только к ускорению движения капитала, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала.

Эффективность использования совокупного капитала характеризуется его доходностью (рентабельностью):

![]() ,

,

где: ROA — рентабельность;

П б — балансовая прибыль;

- среднегодовая стоимость капитала.

Характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции ( В ) к среднегодовой стоимости капитала (SOA )).

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости определяется:

![]() ,

,

где: К об — коэффициент оборачиваемости капиталаоб — коэффициент рентабельности продаж

Расчет влияния коэффициентов оборачиваемости и рентабельности оборота можно произвести методом абсолютных разниц:

![]() ,

, ![]()

Таблица 4. − Показатели эффективности использования совокупного капитала

|

Показатель |

2009 |

2010 |

|

Балансовая прибыль, руб. |

14621 |

32480 |

|

Выручка (нетто) от всех видов продаж, руб. |

42204081 |

46290 |

|

Средняя сумма совокупного капитала, руб. |

918 |

2121 |

|

Рентабельность совокупного капитала, % |

6,89 |

3,54 |

|

Рентабельность оборота, % |

0,31 |

7,70 |

|

Коэффициент оборачиваемости совокупного капитала |

24,39 |

2,39 |

|

Изменение рентабельности совокупного капитала за счет: |

||

|

коэффициента оборачиваемости |

||

|

рентабельности продаж |

8,01 |

|

|

Всего |

18,44 |

|

Данные, приведенные в Таблице 4, показывают, что доходность капитала выросла на 18,44 связи с ускорением оборачиваемости капитала она возросла на 10,43, а с увеличением уровня рентабельности — на 8,01%.

Оценка финансовой устойчивости фирмы

Одна из важнейших характеристик финансового состояния экономического субъекта — стабильность его деятельности и платежеспособности. Организация считается платежеспособной, если остатки на балансе денежных средств, краткосрочных финансовых вложений и активных расчетов покрывают ее краткосрочные обязательства.

Для более глубокого анализа финансового состояния организации в дополнение к абсолютным показателям целесообразно рассчитать ряд относительных показателей, таких как:

- коэффициент автономии, который характеризует долю собственных средств организации в общей сумме средств, авансируемых в ее деятельность;

- коэффициент соотношения заемных и собственных средств, который показывает какая величина средств, авансируемых в деятельность организации, финансируется за счет привлеченных источников средств;

- коэффициент маневренности, показывающий, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована;

- коэффициент обеспеченности собственными источниками, показывающий, степень обеспеченности собственными источниками покрытия запасов и затрат;

- коэффициент соотношения собственных и привлеченных средств, показывающий какая часть деятельности организации финансируется за счет собственных источников;

- коэффициент финансовой зависимости, показывающий на сколько деятельность организации финансируется за счет заемных источников.

На основании данных баланса рассчитываются значения данных коэффициентов, которые представлены в таблице 5.

Таблица 5. − Динамика финансовых коэффициентов организации за отчетный период

|

Коэффициент |

на нач. 2009 г. |

на кон. 2009 г. |

изменение (+,-) |

|

1. Концентрации привлеченного капитала |

0,39 |

0,37 |

-0,02 |

|

2. Соотношения заемных и собственных средств |

3,08 |

4,70 |

+2,28 |

|

3. Маневренности |

0,75 |

0,9 |

0,11 |

|

4. Обеспеченности собственными источниками финансирования |

0,006 |

— |

— |

|

5. Соотношения собственных и привлеченных средств |

0,64 |

0,56 |

-0,08 |

|

6. Финансовой независимости |

4,08 |

5,70 |

+1,62 |

По данным таблицы видно, что предприятие располагает всего 17% собственного капитала, который финансируется в производство, т.е. предприятие зависит от заемных источников.

Коэффициент соотношения заемных и собственных средств показывает, что организация сильно зависит от заемных средств, при нормальном значении меньше 1, коэффициент составляет 4,7, кроме того, наблюдается тенденция роста.

Коэффициент маневренности составляет на начало периода 0,75, а на конец анализируемого периода 0,9. Организация имеет возможности для свободного финансового маневрирования.

Организация плохо обеспечена собственными источниками финансирования, для нормального уровня значения 0,1 коэффициент по организации составляет 0,006.

Коэффициент соотношения собственных и привлеченных средств показывает, что организация финансирует свою деятельность за счет собственных средств всего на 21%, по сравнению с началом года коэффициент снизился на 20%.

Показатель финансовой зависимости очень высок и составляет 5,7, что говорит о том, что в организации велика доля заемных средств, кроме этого наблюдается тенденция по увеличению показателя в динамике, т.е. доля заемных средств в финансировании организации увеличилась по сравнению с началом периода на 1,62.

Организации необходимо снизить кредиторскую задолженность и увеличить собственные источники покрытия запасов, так как такая ситуация может усугубить и без того неустойчивое положение организации

Оценка уровня безубыточности фирмы

Безубыточность — это состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, необходимая для получения прибыли.

Разность между фактическим объемом реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние фирмы.

Безубыточный объем продаж и зона безопасности фирмы являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия.

Определим безубыточный объем продаж в стоимостном выражении:

Vбез = Fc/P-Z

Это точка, в которой затраты равны выручке от реализации услуг.

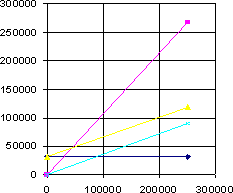

Для графического определения безубыточного объема продаж и зоны безопасности построим график:

по горизонтали показывается объем реализации продукции в денежной оценке,

по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику видно, что объем, при котором затраты будут равны выручке от реализации приблизительно равен 80000, что сходится с математическими расчетами, приведенными выше. Таким образом, для получения минимальной прибыли фирма должна привести объем продаж к значению чуть большему 80000 рублей.

Рис. 1. − Определение точки безубыточности фирмы «Тур-Оп»

Зона безопасности, расположенная выше точки безубыточности, также составляет больше 50%, что сходится с аналитическими расчетами. Это запас финансовой прочности анализируемой фирмы.

Таким образом, можно сделать вывод, что фирма работает не в убыток, у фирмы довольно большой процент финансовой прочности.

Глава 3. Рекомендации для фирмы ООО «Тур-Оп»

В ходе данной курсовой работы был проведена экономическая оценка финансово-хозяйственной деятельности ООО “Тур-Оп”. Информационной базой для оценки являлись бухгалтерские балансы (форма №1) за 2008 и 2009 годы.

По данным отчетности были составлены и проанализированы сравнительные аналитические балансы.

Далее в ходе исследования проводился анализ ликвидности баланса. Для этого было выполнено следующее:

- рассчитаны значения активов и пассивов по вышеуказанным группам на каждую отчетную дату;

- выполнен анализ результатов сравнения этих значений и выявлена недостаточная ликвидность баланса организации, особенно в части наиболее срочных обязательств;

- по результатам расчета текущей ликвидности сделан вывод о неплатежеспособности организации в краткосрочном периоде;

- рассчитаны финансовые коэффициенты ликвидности, которые оказались намного ниже нормируемых значений, что говорит о финансовой нестабильности организации.

Затем в процессе работы дана оценка финансовой устойчивости предприятия. Здесь было отмечено, что:

- организация не находится в сильной финансовой зависимости от заемных источников средств;

- для данной фирмы характерно устойчивое финансовое положение;

- предприятие обладает финансово-экономической самостоятельностью.

Приняв во внимание выявленные в ходе оценки негативные явления, можно дать некоторые рекомендации по улучшению и оздоровлению предприятия:

- необходимо увеличивать долю собственного оборотного капитала в стоимости имущества и добиваться, чтобы темпы роста собственного оборотного капитал были выше темпов роста заемного капитала;

- следует увеличить объем инвестиций в основной капитал и его долю в общем имуществе организации;

- необходимо повышать оборачиваемость оборотных средств предприятия;

- особенно обратить внимание на приращение наиболее ликвидных активов;

- принять меры по приращению собственных источников средств и сокращению заемных пассивов для восстановления финансовой самостоятельности организации;

- обратить внимание на организацию производственного цикла, на рентабельность продукции, ее конкурентоспособность.

- следует повысить удельный вес высоколиквидных денежных средств в общем объеме;

- также следует обратить внимание на недостаточную рентабельность капитала;

- необходимо уменьшить себестоимость туристических услуг для увеличения темпов роста прибыли;

- следует обратить внимания на снижение по сравнению с прошлым годом показателей текущей, быстрой и абсолютной ликвидности;

следует улучшить качество проведения маркетинговых исследований для изменения структуры туристического продукта

Заключение

Оценка финансовой деятельности затрагивает многие стороны экономической жизни фирмы. Этим обусловлена значительная вариативность процедурной стороны оценки. В зависимости от поставленных целей зависит методическое и информационное обеспечение анализа.

На российских предприятиях функция оценки внедряется еще достаточно слабо, хотя в последнее время необходимость его внедрения объективна.

Оценка финансовой деятельности позволяет существенно повысить эффективность управления, конкурентоспособность фирмы на рынке и обеспечить перспективы ее развития.

В ходе данной курсовой работы было проведено исследование значения туристического бизнеса в целом и по Челябинской области. А также оказываемое туристическим бизнесом влияние на экономику.

Было проведено экономическое исследование финансовой деятельности ООО ПКФ “Тур-Оп”.

Информационной базой для анализа являлись бухгалтерские балансы (форма №1) и отчет о прибылях и убытках (форма №2) за 2008 и 2009 годы.

По данным бухгалтерской отчетности был проведена оценка финансового состояния фирмы методом горизонтального и вертикального анализа бухгалтерского баланса и отчета о прибылях и убытках, а также проведены исследования по эффективности использования основных и оборотных средств путем расчета коэффициентов, ликвидность, рентабельность и финансовая устойчивость фирмы, проведена оценка уровня безубыточности фирмы графическим способом.

Были сделаны выводы по полученным данным и предложения по улучшению и дальнейшему развитию финансового состояния фирмы.

В заключение отметим, что фирма развивается довольно нединамично, ухудшается ее финансовое состояние, темпы роста прибыли не растут, и большим недостатком в финансовой деятельности фирмы является увеличение удельного веса кредиторской задолженности, т.к. этот показатель увеличивает значение коэффициента левериджа (соотношение вложений капитала в ценные бумаги с фиксированным доходом), который значительно влияет на показатели прибыльности и общее финансовое состояние фирмы.

Список литературы

1. Артеменко В.Г., Беллендир М.В. Финансовый анализ. − М.: ДИС, 2008.

2. Донцова Л.В., Никифорова Н.А. Годовая и квартальная бухгалтерская отчетность. − М.: Дело и Сервис, 2009.

— Ефимова О.В. Финансовый анализ. − М.: Бухгалтерский учет, 2006.

— Ковалев В.В. Финансовый анализ. − М.: Финансы и статистика, 2007.

— Савицкая Г.В. Анализ хозяйственной деятельности предприятия. − Мн.: ООО “Новое знание”, 2008.

— Шеремет А.Д. Финансы предприятий. − М.: ИНФРА-М, 2007.

— Ковалев В.В. Финансовый Анализ. Управление Капиталом. Выбор Инвестиций. Анализ Отчетности. / 2-е изд.; перераб. и доп. — М.: Финансы и статистика, 2006.

— Балабанов И.Т. Основы финансового менеджмента. — М.: Финансы и статистика, 2007. − с. 306.

— Финансы: Учеб. пособие. / Под ред. Ковалевой А.М. − М.: Финансы и статистика, 2007.

10. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98: Утв. Приказом Минфина РФ от 9 декабря 1998 г. №60н // Экономика и жизнь. — 2006. — №3.

11. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98: Утв. Приказом Минфина РФ от 25 ноября 1998 г. №56н // Образование в документах. — 2007. — №4.

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Утв. Приказом Минфина РФ от 29 июля 1998 г. №34н // Российская газета. — 2008. — 31 октября.

— Абрютина М.С., Грачев А.В. Оценка финансово-экономической деятельности предприятия: Учеб.-практ. пособие. — М.: Дело и сервис, 2009.