фондовая биржа рынок акция

В настоящее время уже можно с полным основанием заявить, что рыночная экономика не может существовать без развитого оборота ценных бумаг. Для доказательства этого утверждения достаточно того факта, что рост или массовое падение курса ценных бумаг ярко и полно свидетельствуют об истинной экономической обстановке в стране.

Накопление денежного капитала играет важную роль в рыночной экономике. Непосредственно самому процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами, рынком ценных бумаг, на фондовых биржах.

Фондовая биржа, являясь одной из структурных единиц рынка ценных бумаг, сегодня представляет собой сложную организационную и экономическую систему с высоким уровнем целостности и законченности технологических циклов. Сегодня фондовая биржа является неотъемлемой частью рыночных отношений.

Ключевой задачей, которую должна выполнять фондовая биржа, является прежде всего обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Актуальность выбранной темы контрольной работы «Фондовая биржа» заключается в том, что фондовая биржа, представляющий собой сложную организационно-правовую систему с определенной технологией проведения операций, оказывает существенное влияние на формирование и развитие социально-экономических процессов в стране, как на современном этапе, так и на протяжении всей истории кредитно-денежных отношений.

Объектом исследования данной курсовой работы является функционирование рынка ценных бумаг. Предмет исследования — анализ фондовых бирж в России.

Цель настоящей контрольной работы состоит в определении основных характеристик фондовой биржи, ее места в перераспределении финансовых ресурсов и анализе особенности развития фондовой биржи в Российской Федерации.

Настоящая цель может быть достигнута в процессе решения следующих задач:

- определить место, функции и специфику деятельности фондовой биржи на рынке ценных бумаг, определить структуру фондовой биржи и механизм ее деятельности, рассмотреть порядок лицензирования биржевой деятельности;

- изучить историю развития фондовых бирж в Российской Федерации и провести анализ выявленных особенностей;

- выявить проблемы и перспективы развития фондовых бирж в Российской Федерации.

Структура настоящей курсовой работы выстроена в порядке определенном поставленными задачами.

Мировой опыт и российская практика функционирования фондовых бирж

... дипломной работы является исследование функционирования мирового рынка и российского фондового рынка. Достижение этой цели предполагает решение следующих взаимосвязанных задач: дать понятие фондовой биржи; проанализировать инструменты и субъекты рынка ценных бумаг; рассмотреть историю возникновения и развития бирж; ...

1. Теоретические и методические аспекты фондовых бирж России

1 История развития фондовой биржи в России

По сравнению с западными, русские биржи изначально обладали определенной спецификой.

Их отличал, во-первых, низкий уровень биржевой техники, что было связано с неразвитостью инфраструктуры (железнодорожный транспорт, элеваторы, склады и т. п.) как следствие, на русских биржах не получили распространения сделки на срок (срочные или терминальные сделки).

Но не было и жесткой регламентации правил заключения сделок.

Во-вторых, в силу того, что русское купечество представляло собой размытую, аморфную массу, биржи брали на себя функцию представительства их интересов. Во многих биржевых уставах прямо указывалось на это. Ни одна из западных бирж не выполняла этой функции, ибо представительство интересов купечества в этих странах осуществлялось через купеческие палаты, которые были созданы в результате длительной политической и экономической борьбы предпринимателей за свои цели.

В-третьих, обыденное отношение к биржам в России всегда было неоднозначным. Часто преобладало мнение, что биржа — это то место, куда порядочному человеку ходить позорно.

В-четвертых, наблюдалось повышенное внимание к отечественным биржам со стороны государства.

Глядя в истоки развития фондовых бирж в нашей стране можно увидеть, что в России 1-я биржа была основана Петром I в 1703 г. в Петербурге. Фондовая и товарная биржа составляли одно учреждение, имели общую администрацию, правила, здание. На ней котировалось 312 различных видов акций на 2 млрд. руб., облигации государственного займа и гарантированных государством займов. Главную роль на биржах играли крупнейшие петербургские банки. К 1800 г. было только две биржи — Санкт- Петербургская и Одесская.

Россия принадлежала к числу тех стран, где именно из-за отсталости политического правосознания всех слоев и классов, что обуславливалось неравномерностью экономического развития различных сфер народного хозяйства и сохранением многоукладности, роль политической власти в экономике в целом, и в развитии биржевого дела в частности, была сравнительно велика. В 1895 г. при Министерстве финансов была создана комиссия для составления нормального биржевого устава взамен действовавших разрозненных уставов отдельных бирж. Комиссия выработала проект, но не был утвержден, так как проведению единообразия в деятельности бирж препятствовали различный характер фондовых и товарных операций, а также пестрота условий и обычаев биржевого торга в различных местностях. В конечном счете, правительство ограничилось реформой лишь на Петербургской бирже (общей).

В июне 1900 г. царь утвердил мнение Комитета министров об основании её фондового отдела, а в начале 1901 г. — правила для этого отдела. Для товарно-сырьевых бирж законодатели ограничились изданием Устава торгового, в котором были сведены ранее принятые акты и утвержденные уставы товарно-сырьевых бирж. При этом остались некоторые противоречивые положения, например, касающиеся определения сущности и задач этих бирж. С течением времени Устав торговый пополнялся всё новыми статьями. [1. C. 235]

Современное состояние рынка ценных бумаг России

... кредит». Целью дипломной работы является поиск путей развития рынка ценных бумаг России на основе анализа современного состояния основных сегментов фондового рынка и выявления основных проблем. Сообразуясь с вышеозначенной целью, в работе решаются следующие ...

Следуя западноевропейской традиции, правительство в части законодательства о фондовом отделе взяло за эталон германское биржевое право и в некоторой части — практику организации фондовой биржи во Франции.

Будучи самоуправляющимися организациями, все российские общие биржи в порядке надзора были подчинены Министерству торговли и промышленности — его отделу торговли, фондовый же отдел Петербургской биржи был подчинен Министерству финансов по Особенной канцелярии по кредитной части, причем последняя являлась почти полным хозяином на петербургском фондовом рынке.

Такое разделение было вызвано различной ролью этих двух типов биржи в экономической жизни. Фондовый отдел в известной степени походил на западноевропейскую фондовую биржу в её германском варианте. Его деятельность наиболее непосредственно влияла на структурную перестройку крупного капиталистического производства применительно к условиям, когда в мировом хозяйстве усиленно шел процесс создания монополий, захвативший и Россию; рост финансового капитала, различных промышленных синдикатов, концернов и т. д. И правительство стремилось держать все происходящее там под своим контролем.

Основанием для этого было то, что фондовый отдел являлся сосредоточием оборота с облигациями государственных займов, и финансовое ведомство ставило своей задачей обеспечить здесь интересы государства. Так, действительными членами отдела могли быть только русские подданные. Избранные общим собранием биржи члены совета отдела из числа действительных его членов утверждались в должности министром финансов. Он же по представлению совета отдела назначал фондовых маклеров и утверждал правила о порядке заключения биржевых сделок. Представители Министерства финансов участвовали в деловом обороте — в сделках с фондами и валютой за счет Государственного банка или Государственного казначейства. В то же время фондовым маклерам было запрещено совершать сделки в отделе за собственный счет.

В порядке надзора два представителя Министерства финансов присутствовали с правом голоса в котировальной комиссии (комиссии, выводившей биржевые цены на фондовые бумаги и валюту на данный день торга) при составлении бюллетеня и в совете отдела при обсуждении вопроса о допущении бумаг к котировке в фондовом отделе. Эти меры должны были препятствовать попыткам недобросовестно воздействовать на котировку, то есть контролировать и ограничивать биржевую спекуляцию ценными бумагами и валютой. Тем самым российская фондовая биржа как посредническая организация утрачивала способность быть самым точным измерительным инструментом для ценности бумаг, находящихся в обращении. Империализм с его монополиями, проникая в Россию, с первых шагов и в самой важной сфере принимал форму слияния интересов чиновничества и крупнейшей буржуазии, «союза биржи с правительством». В то же время возрастание роли крупнейших банков также влияло на деятельность биржи, порождало явления монополизма. Установление монопольных цен на фондовые бумаги снижало роль биржевой спекуляции в процессах мобилизации и концентрации капиталов, в вовлечении в них среднего и мелкого производства. Для России это было особенно неблагоприятно, так как именно эти предприятия, находившиеся на более ранних стадиях капиталистического развития и даже на стадии «предкапитализации» (например, многочисленные мануфактуры, промыслы), составляли численное большинство.

Биржа и биржевые операции

... впервые появились срочные сделки, а техника биржевых операций достигла довольно высокого уровня. На этой бирже котировались не только облигации государственных ... римляне привозили из отдаленных уголков империи. В Японии прообраз биржевой торговли существовал еще в I веке н.э. Но это ... поставкой товара), занимаясь игрой на курсах. В России первая официальная биржа была открыта в Петербурге в 1703 г., ...

Чиновничье-бюрократический контроль правительства над фондовым отделом Петербургской биржи благоприятствовал корпоративным интересам определенных правительственных и деловых кругов, усиливал неравномерность капитализации общественных отношений в стране и в то же время не мог являться действенным инструментом борьбы со спекулятивными аферами.

Подобная противоречивость наблюдалась и в развитии товарно-сырьевых бирж, которые ещё и в начале XX в. переживали первый этап своего развития. Об этом, в частности, свидетельствовала уже упомянутая неудачная попытка правительства составить проект нормального биржевого устава. Большинство товарно-сырьевых бирж брало за образец уставы Петербургской (общей) биржи, утвержденные ещё в 1831 и 1832 годах. Определенное понимание роли и места товарных бирж в экономической структуре страны так и не было выработано вплоть до начала первой мировой войны. И это являлось одним из основных показателей как недостаточности капитализма в стране, несмотря на уже появившиеся могущественные монопольные структуры, так и слабости товарной биржи как необходимого инструмента формирования рыночной экономики. Органы местного самоуправления смотрели на биржи весьма узко.

С их точки зрения, создание бирж должно было лишь содействовать упорядочению и регулированию местной торговли, доставляя купцам и промышленникам необходимые сведения.

В итоге всех регламентаций биржи утвердилась следующая организационная схема бирж в России. Руководящие органы включали биржевое общество (члены и посетители биржи), биржевую администрацию, биржевой маклериат, третейские суды (или арбитраж), котировальные, экспертные и другие комиссии. Биржевое общество было высшим руководящим органом данного института. Его работа строилась на демократических принципах, важнейшие вопросы решались только коллегиально. Право присутствия на бирже определялось особым билетом и оплачивалось соответствующим сбором по общему правилу. Приобретение этих прав было связано с владением торговой фирмой, рекомендациями определенного числа членов биржи и наличием свободных мест. Как правило, прием новых членов производился биржевой администрацией. [2. C. 340-343]

Её главной фигурой являлся биржевой комитет. В его задачи входили: осуществление дисциплинарного надзора за членами биржи и её посетителями, а также официальными маклерами; определение времени проведения биржевых собраний, прием новых членов и допуск посетителей; установление и изменение правил биржевой торговли; руководство биржевым персоналом и её канцелярией; руководство выборами и общими собраниями биржевого общества; составление курсовых бюллетеней; назначение официальных маклеров; организация третейского суда; подготовка заключений по запросам правительства и возбуждение ходатайств перед ним. На формирование биржевого комитета существенно влиял организационно-экономический статус биржи (корпоративный или государственный).

Биржевое законодательство, как правило. Включало ряд положений, касающихся маклеров. Под присягой они принимали на себя определенные обязанности: соблюдение интересов сторон без предпочтения какой-либо одной из них, ограничение своей деятельности лишь маклерством, присутствие на бирже в определенные часы и т. д. Причем нарушение этих обязанностей влекло за собой дисциплинарную ответственность.

Рынок ценных бумаг На тему: Рынок ценных бумаг как сегмент ...

... ВНП. Как инструмент государственной финансовой политики рынок государственных ценных бумаг ... рынка ценных бумаг является также и функционирование структур, непосредственно осуществляющих организацию торговли ценными бумагами (структуры биржевой торговли). Целью данной работы является раскрытие механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг ...

Стремление автономно регулировать внутренние конфликты реализовывалось в институте третейских судов. Споры, возникавшие из-за сделок, заключаемых на бирже, рассматривались биржевым третейским судом, за исключением случаев, когда их рассмотрение общим судом не оговаривалось в специальном соглашении. Третейские суды могли рассматривать и иные разногласия по сделкам, выходящим за пределы биржи, но лишь при наличии взаимного согласия спорящих сторон. Состав и порядок выборов третейских судов устанавливали учредители биржи.

Экспертные комиссии выражали компетентное мнение (и только) по поводу качества товаров, представляемых на биржу.

Первоначально в России биржи распространялись медленно. Реформы 60-х гг. послужили импульсом для стимулирования биржевой торговли. В период становления капитализма фондовая биржа — важный фактор в первоначальном накоплении капитала. Во 2-й половине XIX в. было организовано большинство бирж в связи с массовым созданием акционерных обществ и ростом выпуска ценных бумаг. Интенсивное накопление денежных капиталов и увеличение числа рантье существенно повысило спрос на ценные бумаги, что в свою очередь вызвало рост биржевых оборотов, а главное место на фондовой бирже заняли акции и облигации частных компаний и предприятий. Стали осуществляться долгосрочные вложения денежных капиталов в акции и облигации, в ценные бумаги государства.

К 1913 г. в России было уже около 100 бирж. На российских биржах в начале нынешнего столетия котировались следующие финансовые активы: государственные займы, облигации частных железных дорог, займы иностранных государств, займы различных городов России, ипотечные бумаги, закладные листы, акции и облигации различных банков, страховых и транспортных обществ, торгово-промышленных предприятий. Декретом СНК от 23 декабря 1917 г. операции с ценными бумагами были запрещены, а декрет ВЦИК от 21 января 1918 г. аккумулировал облигации государственных займов, выпущенных царским правительством. Однако в связи с крахом «военного коммунизма» и переходом к НЭПу, постепенно началось оживление работы бирж. [3. C. 195]

В 1922 г. при товарных биржах начали организовываться фондовые отделы. Стали совершаться сделки по торговле иностранной валютой, векселями, чеками и другими платежными документами, драгоценными металлами в слитках, государственными и коммунальными ценными бумагами, облигациями государственных и кооперативных организаций, акциями и облигациями акционерных обществ. На фондовый рынок были допущены некоторые иностранные ценные бумаги. Сделки по покупке, продаже и размену валюты и фондовых ценностей облагались особым государственным «гербовым сбором». Важную роль в валютных операциях играла Вечерняя фондовая биржа — «американка», работающая для удобства клиентов во 2-й половине дня. Она в основном собирала и направляла в русло общегосударственных капиталовложений частные капиталы. С завершением НЭПа биржевая деятельность была прекращена.

В начале 1990-х гг. после 70-летнего перерыва в России появились фондовые биржи и фондовые отделы товарных бирж. В 1991 г. постановлением Правительства РСФСР было утверждено «Положение о выпуске и обращении ценных бумаг и фондовых биржах РСФСР». В этом постановлении целый раздел был посвящён регламентации деятельности фондовой биржи. В 1991 г. в России существовало 4 фондовых биржи. В 1992 г. был принят закон «О товарных биржах и биржевой торговле». В Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи. [4]

Финансовые рынки, ценные бумаги, фондовые биржи

... ресурсов. Бурное становление и развитие рынка ценных бумаг в современной России на гребне обвальной приватизации вызвало к жизни большое число акционерных обществ, выпускающих акции и облигации. Нестабильная финансовая ситуация и ...

Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее понимание целей и функций бирж, механизма проведения торгов, организации биржевого аппарата.

Основное количество бирж, возникших, в России в 1990 — 1992 гг. пришлось на товарные и товарно-фондовые. Чисто фондовых бирж практически не было. Биржи создавались как акционерные общества.

Новое поколение бирж возникает в нашей стране в 90-х гг. В конце 1991 г. в стране было около 400 бирж и иных структур, называющих себя биржами.

Только в Москве открылось более 20 бирж. Среди наиболее известных бирж: Московская Центральная фондовая биржа, Российская фондовая биржа, Южно- Уральская фондовая биржа и др.

Отличительной чертой крупнейших бирж РФ всегда была их универсальность, т.е. на одной и той же бирже совершаются операции товарные и фондовые.

Формирование РФ бирж осуществлялось в условиях отсутствия нормативно- правовой базы, а также в условиях нестабильной экономики и спада производства, что было связано с большим риском для инвесторов. Ситуация на бирже характеризовалась взлетом и падением заработков.

В 1995 г. в России насчитывалось около 60 фондовых бирж, что составляет более 40% их мирового количества (около 150).

Для сравнения: США и Франция имеют по 7 фондовых бирж, в Германии и Японии их по 8, в Великобритании — 6. На российском рынке ценных бумаг должно существовать около 7 — 8 фондовых бирж, 2 — 3 из которых должны иметь международное значение (в Москве, Урале, Санкт-Петербурге, Поволжье) плюс не более 2-х крупных биржевых центров торговли финансовыми фьючерсами и опционами.

Бурный взлёт биржевой торговли в начале 1990-х гг. сменился некоторым спадом деловой активности на фондовом рынке в последние годы. В настоящее время торговлю ценными бумагами проводят отдельные фондовые биржи. В 1998 г. глубокие финансовые потрясения временно приостановили работу бирж (правительству пришлось заморозить краткосрочные и среднесрочные обязательства (ГКО и ОФЗ)).

С 15 января 1999 г. фондовая биржа вновь стала функционировать.

На конец 1999 г. в России зарегистрировано 15 фондовых бирж. Наиболее устойчивое положение имеют Московская межбанковская валютная биржа и Санкт-Петербургская фондовая биржа. [5. C. 119-122]

2 Понятие, сущность, функции и задачи деятельности фондовой биржи на рынке ценных бумаг

Фондовая биржа представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи. Контингент членов биржи состоит из индивидуальных торговцев ценными бумагами и кредитно-финансовых институтов.

Круг бумаг, с которыми проводятся сделки, ограничен. Чтобы попасть в число компаний, бумаги которых допущены к биржевой торговле (иными словами, чтобы быть принятой к котировке), компания должна удовлетворять выработанным членами биржи требованиям в отношении объемов продаж, размеров получаемой прибыли, числа акционеров, рыночной стоимости акций, периодичности и характера отчетности и т.д. Члены биржи или государственный орган, контролирующий их деятельность, устанавливает правила ведения биржевых операций; режим, регулирующий допуск к котировке. Вместе с порядком проведения сделок они образуют сердцевину биржи как механизма, обслуживающего движение ценных бумаг.

Рынок ценных бумаг как сегмент финансового рынка

... механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг в России, и перспектив дальнейшего его развития. Задачи данной работы заключаются в том, чтобы изучить рынок ценных бумаг как элемент финансового рынка, сравнить его с рынком ценных бумаг на ...

Фондовая биржа — это, прежде всего место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются спросом и предложением на них, а сам процесс купли-продажи регламентируется правилами и нормами, т.е. это определенным образом организованный рынок ценных бумаг. [6. C. 164-165]

На первичном рынке, осуществляется продажа ценных бумаг их первым владельцам (инвесторам).

Все последующее движение ценных бумаг происходит на вторичном рынке.

На вторичном рынке происходит лишь смена владельцев ценных бумаг (акционеров или кредиторов), а средства от продажи ценных бумаг поступают не эмитентам, а бывшим владельцам ценных бумаг.

Первичный и вторичный рынки ценных бумаг выполняют разные функции. Функция вторичного рынка состоит, прежде всего, в том, чтобы обеспечить ликвидность выпускаемых ценных бумаг, то есть возможность продажи их владельцами в случае необходимости.

В то же время, первичный и вторичный рынок ценных бумаг тесно взаимосвязаны друг с другом. Эта взаимосвязь особенно наглядно проявляется в том случае, если посмотреть на проблему инвестирования со стороны инвестора. Последнему обычно безразлично, покупает он акцию, облигацию или иную ценную бумагу нового выпуска или уже находящуюся в обороте. Для инвестора важным является уровень доходности, ликвидность и надежность ценной бумаги.

Следует также иметь в виду, что на первичном и вторичном рынке ценных бумаг действуют одни и те же финансовые посредники, а средства на покупку ценных бумаг поступают из одних и тех же источников.

«Рынок ценных бумаг можно подразделить также по месту оборота ценных бумаг. В этом случае выделяется биржевой и внебиржевой рынок. Первичная эмиссия ценных бумаг осуществляется по каналам внебиржевого рынка. Вторичная продажа ценных бумаг может происходить как на биржевом, так и внебиржевом рынке».

На биржевом (или организованном) рынке в развитых странах реализуется относительно небольшая часть всех ценных бумаг. Однако влияние этой части рынка на процессы, происходящие на всем фондовом рынке, значительно больше. «На биржевом рынке продаются наиболее качественные ценные бумаги. Цены и тенденции их изменения, складывающиеся на организованном рынке, во многом определяют уровень и движение курсов ценных бумаг во внебиржевом обороте. Кроме того, если взять торговлю акциями, то в некоторых странах объем сделок на биржевом рынке намного превышает внебиржевой оборот». [7. C. 19]

Организованный рынок ценных бумаг представлен сетью фондовых бирж, поэтому рассмотрим механизм функционирования биржи.

Согласно действующему российскому законодательству фондовая биржа относится к участникам рынка ценных бумаг, организующим их куплю-продажу. По закону фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой (депозитарии оказывают услуги по хранению сертификатов ценных бумаг и/или учету прав собственности на ценные бумаги, а клиринговые организации осуществляют расчетное обслуживание участников рынка ценных бумаг).

Рынок ценных бумаг. Фондовая биржа

... инвестировать избыточный доход. Фондовая биржа – это торговля акциями и ценными бумагами. Актуальность темы курсового исследования заключается в том, что понятия рынок ценных бумаг, фондовая биржа и производные от них понятия являются весьма важными и существенными не только ...

Признаки классической фондовой биржи:

- это централизованный рынок, с фиксированным местом торговли, т.е. наличием торговой площадки;

- на данном рынке существует процедура отбора наилучших товаров (ценных бумаг), отвечающих определенным требованиям (финансовая устойчивость и крупные размеры эмитента массовость ценной бумаги как однородного и стандартного товара, массовость спроса, четко выраженная колеблемость цен и т.д.);

- существование процедуры отбора лучших операторов рынка в качестве членов биржи;

- наличие временного регламента торговли ценными бумагами и стандартных торговых процедур;

- централизация регистрации сделок и расчетов по ним;

- установление официальных (биржевых) котировок;

- надзор за членами биржи (с позиций их финансовой устойчивости, безопасного ведения бизнеса, соблюдения этики фондового рынка).

Фондовая биржа — это организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов.

Она представляет собой механизм чрезвычайно важный для организации предпринимательской деятельности, и для функционирования современной рыночной экономики в целом.

Фондовые отделы товарных и валютных бирж, являются самостоятельными структурными подразделениями, но в своей деятельности они почти не отличаются от фондовых бирж.

Фондовая биржа создается в форме некоммерческого партнерства. Основная цель ее деятельности в создании благоприятных условий для широкомасштабной и эффективной торговли ценными бумагами. А эта цель несовместима с коммерческим подходом работы фондовой биржи. Ведь если ее организаторы будут стремиться получить прибыль за счет увеличения вступительных взносов, отчислений от вознаграждений, получаемых ее членами за участие в торгах, и прочих платежей, то субъекты рынка ценных бумаг в конечном итоге отдадут предпочтение внебиржевой торговле. Доходы биржи ограничиваются суммами, необходимыми для обеспечения ее нормального функционирования и развития. Они не используются на выплату дивидендов тем, кто внес свои средства в уставный капитал биржи.

Операторами фондовой биржи выступают банки, инвестиционные и финансовые компании и фонды, брокерские конторы.

Основная роль фондовой биржи заключается в обслуживании движения финансовых и ссудных капиталов: накапливая и концентрируя эти капиталы с одной стороны, кредитуя и финансируя государство и различные хозяйственные структуры — с другой.

Роль фондовой биржи в экономике страны определяется, прежде всего, долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом. [8. C. 284-286]

Биржа должна предоставить место для торговли фондовыми ценностями. Для этого необходимо разработать правила регулирования купли-продажи ценных бумаг, а также предъявлять жесткие требования к компаниям, членам биржи. Фондовая биржа должна располагать обученным, высококвалифицированным персоналом, способным не только проводить самостоятельные торги, по и обеспечить эффективный надзор за исполнением сделок, заключенных на бирже.

Поэтому ее задачи и функции определяются положением, которое фондовая фондовых бирж">биржа занимает на рынке ценных бумаг как ее участник.

Функции фондовой биржи:

- создание постоянно действующего рынка;

- определение цен;

- распространение информации о товарах и финансовых инструментах, их цена и условия обращения;

- поддержание профессионализма торговых и финансовых посредников;

- выработка правил;

- индикация состояния экономики, ее товарных сегментов и фондового рынка.

Одной из основных функций биржи является мобилизация и концентрация свободных денежных капиталов и накоплений посредством продажи ценных бумаг, а также передача прав собственности.

Также функцией фондовой биржи является обеспечение высокого уровня ликвидности вложений в ценные бумаги, гарантий использования сделок.

Биржа может выполнять все вышеперечисленные функции, если она становится местом массовых сделок, если к ее услугам обращаются многие тысячи владельцев сбережений и ценных бумаг. Тогда огромные суммы денег будут без труда «переливаться» из отрасли в отрасль, а торговля ценными бумагами идти без заминок.

Фондовые биржи помогают быстро собрать деньги для наращивания производства товаров повышенного спроса и «отсасывают» деньги из отраслей, изготавливающих товары, по которым предложение превысило спрос. Таким образом, фондовые биржи согласуют размеры спроса и предложения на товарных рынках и тем самым обеспечивают развитие экономики страны в направлении, отвечающем нуждам потребителей.

На фондовой бирже происходит выявление равновесной денежной цены, реально отражающей уровень эффективности функционирования денежного капитала.

Важной задачей биржи является обеспечение гласности и открытости биржевых торгов путем оповещения ее членов о месте и времени проведения торгов, о списке и котировке ценных бумаг, допущенных к обращению на бирже, о результатах торговых сетей.

Биржа должна создать арбитражную комиссию, т.е. механизм для беспрепятственного разрешения спросов.

Являясь организатором рынка ценных бумаг, фондовая биржа первоначально занимается исключительно созданием необходимых условий для ведения эффективной торговли, но по мере развития рынка ее задачей становится и обслуживание:

- предоставление места для рынка;

- выявление равновесной цены;

- аккумулировать временно свободные средства и способствовать передаче прав собственности;

- обеспечение гласности, открытости биржевых торгов;

- обеспечение арбитража, беспрепятственного разрешения споров;

- обеспечение гарантии исполнения сделок, заключенных в биржевом зале;

- разработка этических стандартов, кодекса поведения участников биржевой торговли.

[9. C. 237-239]

3 Структура фондовой биржи и механизм ее деятельности

Принципом создания высших органов фондовых бирж в международной практике является представительство всех сторон, участвующих в биржевом рынке, для того, чтобы на верхнем уровне управления биржей работал механизм консолидации интересов и принятия сбалансированных решений, обеспечивающих устойчивую, без потрясений работу биржевого рынка. Что касается российского опыта, то принцип представительства и консолидации интересов различных сторон, участвующих в фондовом рынке, практически не учитывается при формировании руководящих органов российских фондовых бирж.

Традиционная биржевая торговля проходит «с голоса». Участник торгов выкрикивает свою заявку на покупку или продажу так, чтобы ее услышал специальный работник биржи — биржевой регистратор, который фиксирует у себя заявки. Если они удовлетворяются, он объявляет о заключении сделки и регистрирует ее. Условия удовлетворения заявки определяются правилами торговли на данной бирже.

Современные средства связи и компьютерные технологии изменили традиционные представления о бирже. Во-первых, торги могут проводиться не только «с голоса», но и в электронной форме — через обмен заявками и регистрацию сделок в компьютерной сети. Во-вторых, сеть может сама включать компьютеры, находящиеся как в зале биржи, так и за ее пределами.

Примером может служить торговля государственными облигациями на ММВБ. В начале развития рынка ГКО (1993, 1994 гг.) все участники собирались на время торгов непосредственно в помещении ММВБ и с установленных там компьютеров вели торговлю. Однако уже с конца 1994 г. стали появляться удаленные компьютерные терминалы, и участники торгов смогли покупать и продавать ГКО, а затем и иные ценные бумаги (в том числе акции), не выходя из своих офисов.

С развитием компьютерных технологий помимо традиционных бирж появилось и такое понятие, как «внебиржевой организованный рынок ценных бумаг». Обычно он представляет собой компьютерную сеть, где участники торгов выставляют свои предложения на покупку или продажу ценных бумаг. Организатором внебиржевой торговли во второй половине 1990-х гг. была Российская Торговая Система (РТС).

Позднее РТС получила лицензию фондовой биржи. РТС была создана как компьютерная сеть, охватывающая Москву, Петербург, Екатеринбург и ряд других городов. Участники торгов выставляли в РТС свои предложения о купле-продаже акций (котировки), условия сделок согласовывали по телефону и уведомляли о сделке РТС. Гарантий исполнения сделок со стороны РТС не давалось.[10. C. 215]

На фондовой бирже такое невозможно, поскольку она обязана гарантировать исполнение заключенных через нее сделок.

Фондовая биржа вправе совмещать свою деятельность только:

- с деятельностью валютной биржи или товарной биржи;

- с клиринговой деятельностью по операциям с ценными бумагами и инвестиционными паями паевых инвестиционных фондов;

- с деятельностью по распространению информации;

- с издательской деятельностью;

- с деятельностью по сдаче имущества в аренду.

Участниками торгов на фондовой бирже вправе быть только брокеры, дилеры и управляющие. Иные лица могут совершать операции на фондовой бирже исключительно при посредничестве брокеров, являющихся участниками торгов.

Участниками торгов на фондовой бирже, созданной в форме некоммерческого партнерства, могут быть только члены такой биржи.

Порядок допуска к участию в торгах и исключения из числа участников торгов определяется правилами, устанавливаемыми фондовой биржей.

Неравноправное положение участников торгов на фондовой бирже, а также передача права на участие в торгах на фондовой бирже третьим лицам не допускаются.

Должностные лица и служащие биржи не могут быть учредителями или членами органов управления в организациях — участниках торговли.

Некоторые участники торговли на бирже или на внебиржевых рынках могут брать на себя особые обязательства по поддержанию ликвидности рынка. Такие участники называются маркет-мейкерами.

Непременным условием организованной торговли ценными бумагами является информационная прозрачность рынка.

Ценные бумаги, которые могут быть объектом торговли на бирже и внебиржевом организованном рынке, делятся на две группы: прошедшие и не прошедшие листинг (внесписочные).

Требования к процедуре листинга установлены Постановлением ФКЦБ России от 4 января 2002 г. N 1-пс.

Согласно п.5.2 Положения о требованиях, предъявляемых к организаторам торговли на рынке ценных бумаг, «правила допуска к обращению могут также содержать требования к ценным бумагам, не допущенным к обращению, но которые могут быть объектом совершаемых через организатора торговли сделок».

Таким образом, внесписочные ценные бумаги, не прошедшие листинг, могут быть предметом сделок на бирже, но все равно считаются «не допущенными к обращению».[11. C. 120-122]

На организованных рынках существует три основных технологии торговли: непрерывный двойной аукцион; система дилерских котировок; периодический аукцион единой цены.

На непрерывном двойном аукционе (рынке заявок) участники торгов объявляют («с голоса» или через компьютер) свои заявки на покупку или продажу. При пересечении заявок по цене заключается сделка. Если на одну заявку будет несколько встречных с одинаковыми ценами, то приоритет будет иметь та встречная заявка, которая была подана раньше. Не исключен и учет количества ценных бумаг в заявках.

Система дилерских котировок (дилерский рынок) состоит в следующем. Сделки также заключаются на основе обмена заявками. Но при этом участники торгов делятся на две неравноправные группы. Одна группа (дилеры или маркет-мейкеры) постоянно выставляет предложения на покупку и продажу (дилерские котировки).

Если даже в данный момент нет желающих заключить с дилером (маркет-мейкером) сделку по его котировкам, он вправе и далее выставлять их до тех пор, пока будет считать это нужным.

Другая группа (недилеры) не имеет права выставлять и поддерживать собственные котировки. Недилеры обязаны работать по тем ценам (котировкам), которые им предлагают дилеры. Если заявка недилера немедленно не удовлетворяется (то есть не пересекается ни с одной из котировок дилеров), то она сразу снимается с торгов. [12. C. 213-216]

На периодическом аукционе единой цены участники подают заявки на покупку и продажу, называя свои цены. В течение какого-то периода времени никаких сделок не заключается, идет просто накопление заявок. В определенный момент прием заявок прекращается. После этого считают цену, при которой будет удовлетворен максимально возможный их объем. Такая процедура называется фиксингом. После определения цены фиксинга отбираются заявки на покупку и продажу, которые под нее подходят. Из заявок на покупку отбирают те, где цена выше или равна цене фиксинга; а из заявок на продажу — те, где цена, наоборот, ниже или равна цене фиксинга.

Все заявки ранжируются по ценам. В первую очередь заключается сделка между покупателем с самой высокой ценой покупки и продавцом с самой низкой ценой продажи. То есть в первую очередь удовлетворяются заявки с крайними позициями по ценам. После заявки с самой выгодной ценой удовлетворяется следующая по порядку и т.д. При равенстве цен на очередность могут влиять и другие факторы, например время подачи заявки.

При этом важно, что все сделки заключаются по единой цене — цене фиксинга. Суммарный объем заключенных сделок ограничен тем максимальным объемом, который задан ценой фиксинга.

4 Лицензирование биржевой деятельности

Лицензирование деятельности фондовых бирж и фондовых отделов товарных и валютных бирж является способом контроля государства за соблюдением фондовыми биржами и фондовыми отделами бирж требований законодательства, предъявляемых к их организационно-правовому статусу, отношениям биржи с ее членами и их представителями на бирже, регламенту деятельности и квалификации персонала биржи и преследует цель предупреждения случаев появления на рынке ценных бумаг фондовых бирж и фондовых отделов бирж, которые по основным параметрам своей деятельности не отвечают требованиям Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденного постановлением Правительства Российской Федерации от 28 декабря 1991 года N 78 и действующего законодательства Российской Федерации. [13]

Лицензирование биржевой деятельности на рынке ценных бумаг осуществляется Министерством финансов Российской Федерации.

Фондовые отделы, как структурные подразделения, могут быть созданы при товарных и валютных биржах, имеющих лицензии Государственного комитета Российской Федерации по антимонопольной политике и поддержке новых экономических структур на право биржевой деятельности и отвечающих требованиям VI раздела Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденного постановлением Правительства Российской Федерации от 28 декабря 1991 г. N 78.[14. C. 225]

Квалификационные требования к персоналу фондовых бирж устанавливаются Положением об аттестации специалистов инвестиционных институтов и фондовых бирж на право совершения операций на рынке ценных бумаг.

Обязательной аттестации подлежат следующие категории служащих биржи:

- исполнительные директора биржи (управляющий и заместители управляющего фондовым отделом);

- руководители комиссии, палат и подразделений биржи (фондового отдела биржи), непосредственно обеспечивающих соблюдение биржевых правил совершения операций с ценными бумагами;

- служащие биржи, работающие в торговом зале (за исключением технических исполнителей).

Лицензии на право биржевой деятельности на рынке ценных бумаг не имеют ограничения по сроку действия.

Для получения лицензии фондовая биржа или фондовый отдел биржи должны представить в Министерство финансов Российской Федерации следующие документы:

- заявление (в произвольной форме) на получение лицензии за подписью руководства биржи;

- прошитые, нотариально заверенные: копия свидетельства о государственной регистрации и 2 экземпляра копии устава биржи;

- для товарных, валютных и иных бирж: нотариально заверенная копия лицензии на право биржевой деятельности, выданная Государственным комитетом Российской Федерации по антимонопольной политике и поддержке новых экономических структур;

- экземпляра копии Правил совершения операций с ценными бумагами на фондовой бирже, прошитые и удостоверенные печатью и подписью руководства биржи (два экземпляра);

- копии квалификационных аттестатов сотрудников фондовой биржи, выданных Министерством финансов Российской Федерации;

- копию платежного поручения об уплате единовременного сбора за выдачу лицензий.[15.

C. 265]

Устав фондовой биржи (Положение о фондовом отделе биржи) или Правила совершения операций с ценными бумагами на фондовой бирже должны обязательно содержать следующие положения:

- гласное и публичное проведение торгов;

- заключение биржевых сделок только в помещении фондовой биржи;

- регистрация сделок и доведение информации о них (включая информацию о цене сделки) до участников биржевых торгов в ходе биржевого собрания;

- необходимость публикации данных о ценных бумагах, допущенных к котировке на данной бирже (фондовом отделе биржи);

- необходимость предотвращения неравноправного положения членов биржи, эмитентов и инвесторов;

- необходимость предотвращения недобросовестных сделок, не основанных на принципах справедливой и равноправной торговли и ущемляющих интересы инвесторов;

- запрет наемным служащим биржи прямо либо косвенно использовать или передавать конфиденциальную информацию другим лицам для осуществления операций с ценными бумагами, а также для целей личного инвестирования;

- квалификационные требования к членам биржи, а также к их сотрудникам;

- порядок приема в члены биржи и исключения из числа членов биржи;

- права и обязанности членов биржи;

- порядок разрешения споров между членами биржи, а также между биржей и ее членами, членами биржи и их клиентами, членами биржи и их служащими, а также право апелляции по таким спорам;

- порядок избрания руководящих органов фондовой биржи (фондового отдела биржи) и осуществления ими своих функций;

- механизм контроля с стороны фондовой биржи за соблюдением членами фондовой биржи Устава и Правил совершения операций с ценными бумагами;

- правила допуска ценных бумаг к торговле на фондовой бирже (фондовом отделе биржи), а также правила исключения ценных бумаг из торговли на фондовой бирже (фондовом отделе биржи);

- порядок и источники финансирования деятельности биржи;

- порядок регистрации и оформления биржевых сделок;

- размер и правила взимания биржевых сборов;

- порядок уплаты налога на операции с ценными бумагами;

- порядок сверки расчетов по заключенным сделкам.

Министерство финансов Российской Федерации может отказать бирже в выдаче лицензии на право биржевой деятельности с ценными бумагами, если устав фондовой биржи.

Лицензия выдается при отсутствии претензий по представленным документам. Документы рассматриваются в срок, не превышающий 45 дней с даты получения их Министерством финансов Российской Федерации.

При наличии претензий к документам Министерство финансов Российской Федерации доводит до сведения руководства биржи мотивированный отказ в выдаче лицензии в письменном виде.

При повторном представлении документов на получение лицензии единовременный сбор уплачивается биржей повторно.

В ходе контроля за использованием лицензии на право биржевой деятельности на рынке ценных бумаг Министерство финансов Российской Федерации имеет право затребовать любые, не являющиеся конфиденциальными, документы, связанные с деятельностью фондовой биржи либо фондового отдела биржи, а также осуществлять проверки деятельности фондовой биржи (фондового отдела биржи) на месте.[16]

Лицензия на право биржевой деятельности фондовой биржи может быть приостановлена или отозвана в следующих случаях:

- отказа фондовой представить необходимые документы, затребованные Министерством финансов Российской Федерации;

- отказа фондовой биржи выполнить требования по устранению недостатков, выявленных Министерством финансов Российской Федерации;

- несоблюдения биржей либо отдельными членами биржи требований VI раздела Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденного постановлением Правительства Российской Федерации от 28 декабря 1991 г. N 78;

- изменения Устава фондовой биржи и Правил совершения операций с ценными бумагами без последующей регистрации в Министерстве финансов Российской Федерации;

- лишения всех служащих фондовой биржи квалификационных аттестатов либо истечения срока действия квалификационных аттестатов всех служащих фондовой биржи (фондового отдела биржи).[17.

C. 344-347]

Таким образом, по результатам исследования сущности понятия «фондовая биржа» можно сделать вывод о том, что Фондовая биржа — это организованный рынок для торговли стандартными финансовыми инструментами, создаваемый профессиональными участниками фондового рынка для взаимных оптовых операций.

На биржевом рынке процесс обращения ценных бумаг организуется высококвалифицированными специалистами, он имеет развитую биржевую инфраструктуру; торговля на нем происходит с соблюдением требований законодательства. Биржа устанавливает правила допуска ценных бумаг к торговле и исключения их из биржевого списка, разрабатывает порядок разрешения споров между членами биржи, посредниками в сделках и их участниками. Все биржевые сделки заключаются только в помещении биржи с обязательной их регистрацией и доведением информации до участников торгов.

2. Оценка современных тенденций развития фондового рынка России

1 Анализ современного состояния российского рынка акций

Последнее десятилетие уходящего века ознаменовалось стремительным развитием мирового фондового рынка. Даже финансовые кризисы 90-х не смогли помешать развитию рыночной инфраструктуры, широкому внедрению новых методов корпоративного управления, радикальному повышению мобильности капитала. К сожалению, можно признать, что Россия все больше проигрывает развитым странам в уровне развития фондового рынка. Россия уступает не только странам, имеющим столетнюю рыночную историю, но и подчас стартовавшим одновременно с ней. Задача развития фондового рынка, обеспечения его взаимосвязи с реальным сектором экономики стоит сейчас исключительно остро. Государство должно понять, что фондовый рынок является жизненно важной отраслью рыночной экономики и к его развитию нельзя относиться по остаточному принципу.

В настоящее время на российском фондовом рынке существуют две основные биржевые площадки — это Фондовая Биржа РТС и Московская Межбанковская Валютная Биржа. Есть ещё Московская Фондовая Биржа, но это площадка для одной ценной бумаги — акций Газпрома. [18. C. 341]

Объем размещения акций на внутренних рынках с привлечением нового капитала вырос в 2010 г. более чем в 20 раз по сравнению с 2009 г.

Результаты анализа биржевого рынка акций представлены в Таблице 2.1.1, из которой следует, что в 2010 г. суммарный оборот на биржевом рынке акций вырос на 205% (до 696 млрд. руб.).

За исследуемые три года почти в 4 раза возросла активность участников рынка акций. Данные Таблицы 2.1.1 показывают, что всего в 2010 г. было заключено 633,7 тыс. сделок, а в 2008 г. только 158,5 тыс. сделок.

В 2010 г. на биржевом рынке акций выставлялись котировки и совершались сделки по 130 ценным бумагам, тогда как в 2008 г. по 28 ценным бумагам. На сегодняшний день на рынке обращаются 247 наименований ценных бумаг.

Таблица 2.1.1 — Динамика биржевого рынка акций

|

Период |

Безадресные сделки |

Адресные сделки, в том числе сделки РЕПО |

Общий объем рынка |

|||

|

Объем торгов, млн. руб. |

Число сделок |

Объем торгов, млн. руб. |

Число сделок |

Объем торгов, млн. руб. |

Число сделок |

|

|

2008 |

45772,0 |

157328 |

9588,0 |

1124 |

55360,0 |

158452 |

|

2009 |

146661,0 |

317309 |

81375,0 |

10574 |

228036,0 |

327883 |

|

2010 |

433531,0 |

612655 |

262519,0 |

21103 |

696050,0 |

633758 |

За последние пять лет индекс ММВБ вырос более чем в 11 раз, а индекс РТС — примерно в 10 раз, значительно превысив темпы роста инфляции, о чем свидетельствуют данные Таблицы 2.1.2.

Таблица 2.1.2 — Доходность российских акций в 2006-2010 гг., %

|

Компания |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Индекс ММВБ |

-5 |

65 |

34 |

61 |

7 |

|

Индекс РТС |

-18 |

81 |

38 |

58 |

8 |

|

Инфляция |

20 |

19 |

15 |

12 |

12 |

|

Газпром |

20 |

91 |

54 |

57 |

102 |

|

ЛУКОЙЛ |

-26 |

42 |

33 |

39 |

24 |

|

Сургутнефтегаз |

-36 |

60 |

8 |

68 |

22 |

|

Татнефть |

4 |

58 |

59 |

32 |

28 |

|

Сибнефть |

2 |

166 |

224 |

18 |

-9 |

|

ЕЭC России |

-10 |

109 |

-13 |

99 |

-3 |

|

Мосэнерго |

-43 |

85 |

-20 |

97 |

110 |

|

Ростелеком |

-51 |

11 |

38 |

58 |

-16 |

|

ГМК Норильский никель» |

40 |

141 |

26 |

196 |

-19 |

|

Сбербанк |

-31 |

217 |

175 |

25 |

80 |

Индексы рынка акций в 2010 г. продемонстрировали относительно низкую (в сравнении с 2007-2009 гг.) динамику. Индекс РТС увеличился по сравнению с концом 2009 года на 8,3%, индекс ММВБ — на 7,3%. Вместе с тем, национальная капитализация рынка акций увеличилась на 18,3% в рублевом выражении (в долларовом выражении — на 25,5%).[19]

Несмотря на то, что в 2010 году рост цен на российском рынке акций продолжился, темпы прироста цен оказались существенно меньшими, чем в предыдущие три года, и ниже, чем уровень инфляции. Если же посмотреть на отраслевые индексы, то можно увидеть, что в разное время инвесторами отдавалось предпочтение разным отраслям, и здесь можно выделить отрасли-лидеры и отрасли-аутсайдеры.

Данные свидетельствуют о том, что среди основных отраслей наибольший подъем продемонстрировали телекоммуникации — рост на 28,4%, в основном из-за роста цен акций МТС на 70,8%. Индекс акций региональной энергетики повысился на 26,3%. Нефтегазовый индекс увеличился на 15,9%, примерно так же, как и электроэнергетический (16%).

В основном, колебания нефтегазового индекса совпадали с колебаниями рынка, что неудивительно, так как именно нефтегазовый сектор является ключевым для рынка. Капитализация нефтегазового сектора рынка за последние три года возросла на 1588 млрд. руб. (Таблица 2.1.3)

Таблица 2.1.3 — Динамика рыночных характеристик акций нефтегазового сектора экономики России

|

Показатель |

2008 |

2009 |

2010 |

|||

|

Капитализация отрасли на конец года, млрд. руб. |

2524,00 |

3558,00 |

4112,00 |

|||

|

Изменение нефтегазового индекса АК&М за год, % |

64,40 |

32,80 |

15,90 |

34,20 |

61,40 |

14,60 |

|

Объем торгов акциями отрасли за год, млрд. руб., в т.ч.: |

289,18 |

683,20 |

2548,00 |

|||

|

на ММВБ |

177,42 |

493,27 |

733,00 |

|||

|

в РТС |

111,77 |

189,93 |

675,00 |

|||

|

Среднедневной оборот акций отрасли, млн. руб. |

1156,74 |

2732,78 |

10150,00 |

Объем торгов акциями нефтегазовой отрасли за три года увеличился в 8,8 раз. Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности нефтегазового рынка акций. Хотя нефтегазовый индекс ММВБ за последние два года существенно снизился, динамика индекса, в основном определялась ходом развития дела ЮКОСа. Постоянное позитивное воздействие на цены акций оказывали рекордно высокие цены на нефть. Впрочем, положительное влияние высоких цен на нефть было заметно снижено существенным ростом налоговой нагрузки на отрасль.[20. C.315]

Рассматривая электроэнергетическую отрасль, следует отметить, что капитализация отрасли за последние три года увеличилась на 409 млрд. руб., а объем торгов акциями отрасли вырос на 729,03 млрд. руб., как показано в Таблице 2.1.4.

Таблица 2.1.4 — Динамика рыночных характеристик акций электроэнергетики

|

Показатель |

2008 |

2009 |

2010 |

|

Капитализация отрасли на конец года, млрд. руб. |

280,00 |

562,00 |

689,00 |

|

Изменение индекса АК&М за год, % |

-11,00 |

101,50 |

16,00 |

|

Объем торгов акциями отрасли за год, млрд. руб., в т.ч.: |

664,97 |

1226,13 |

1394,00 |

|

на ММВБ |

618,84 |

1178,62 |

1233,00 |

|

в РТС |

46,13 |

47,52 |

47,00 |

|

Среднедневной оборот акций отрасли, млн. руб. |

2659,90 |

4904,52 |

5552,00 |

За последние два года котировки акции компаний электроэнергетики находились под непрекращающимся влиянием информации о деталях продвижения реформы в отрасли. Спрос инвесторов на электроэнергетические активы изначально определялся желанием стратегических инвесторов получить монополистические выгоды, возникающие при управлении энергетическими активами и стремлении минимизировать риски, связанные с неопределенностью реформы электроэнергетики. Спекулятивно-настроенные инвесторы обеспечивали высокую волатильность котировок акций, тогда как общий фактор неопределенности препятствовал существенному росту стоимости наиболее ликвидных бумаг отрасли. Существенный вклад в рост отраслевого индекса внесла скупка Газпромом акций Мосэнерго, которые с начала 2010 г. выросли на 110%. В результате скупки, акции Мосэнерго стали лидерами роста стоимости среди blue chips. Акции РАО ЕЭС за этот же практически не претерпели изменения котировок, снизившись на 4%.

Наилучшие показатели доходности были получены по менее ликвидным ценным бумагам. Так, в частности, отметим акции ГЭС, которые по итогам года показали отличные результаты. Стоимость обыкновенной акции Жигулевской ГЭС выросла на 240%, Волжской ГЭС — на 185%, Боткинской ГЭС — на 188%.

Хуже других выглядит металлургическая отрасль, но и здесь есть свои нюансы. Так, основную долю в отраслевом индексе занимают акции Норильского Никеля (от 60 до 80 процентов), и, соответственно, их падение определило и общую динамику всего индекса.

Таким образом, если очистить рынок от отрицательных составляющих акций отдельных эмитентов, несложно заметить, что российский фондовый рынок за исследуемый период показал весьма неплохие результаты. [21]

Говоря о доходности рынка акций, следует учитывать сопутствующие риски. Отмечу, что за последние 5 лет один из основных показателей риска российского рынка акций — волатильность акций, постоянно снижался (Таблица 2.1.5)

Таблица 2.1.5 — Волатильность российского рынка акций в 2006-2010 гг., %

|

Компания |

2006 |

2007 |

2008 |

2009 |

2010 |

за 5 лет |

|

Индекс ММВБ |

3,0 |

2,1 |

1,7 |

1,9 |

2,2 |

2,6 |

|

Индекс РТС |

3,2 |

2,3 |

1,9 |

1,9 |

1,9 |

2,7 |

|

Газпром |

4,0 |

2,4 |

2,7 |

2,2 |

2,5 |

3,1 |

|

ЛУКОЙЛ |

3,7 |

2,9 |

2,4 |

2,1 |

2,4 |

3,1 |

|

ЮКОС |

— |

2,2 |

2,5 |

3,0 |

8,0 |

— |

|

Сургутнефтегаз |

4,1 |

3,2 |

3,1 |

3,3 |

2,4 |

3,7 |

|

Татнефть |

4,9 |

2,6 |

2,5 |

2,4 |

2,4 |

3,8 |

|

Сибнефть |

4,8 |

3,8 |

3,3 |

3,1 |

2,7 |

3,9 |

|

ЕЭС России |

5,1 |

3,4 |

3,1 |

3,0 |

2,7 |

4,0 |

|

Мосэнерго |

4,4 |

3,2 |

2,6 |

3,2 |

6,9 |

3,8 |

|

Ростелеком |

5,4 |

3,6 |

3,0 |

2,6 |

2,2 |

4,1 |

|

ГМК «Норильский никель» |

4,7 |

3,3 |

2,4 |

2,5 |

3,0 |

4,1 |

|

Сбербанк |

4,4 |

2,8 |

2,5 |

1,9 |

2,2 |

4,1 |

Из Таблицы 2.1.5 видно, что за последние пять лет волатильность индексов ММВБ и РТС снизилась почти в 2 раза. В 2009 г. снижение значения этого показателя приостановилось, а в 2010 г. волатильность российских акций, в целом, была чуть выше уровня 2009 г., в основном, из-за ЮКОСа (8%) и Мосэнерго (6,9%), но заметно ниже, чем в 2006 г.

Как известно, эффективный рынок — это рынок, в ценах которого находит отражение вся информация, касающаяся оцениваемых активов. Эффективность рынка может иметь слабую, сильную и среднюю формы.

Средняя степень эффективности на российском рынке акций тестировалась с помощью дисперсионного и событийного анализа. Для проведения дисперсионного анализа был рассчитан коэффициент Шарпа по трем портфелям, в один из которых входили только акции энергетических компаний, во второй — акции нефтедобывающих предприятий, а в третий — только акции компаний связи. Как известно, коэффициент Шарпа показывает «цену риска» и на эффективном рынке должен быть одинаков для всех секторов экономики, поскольку ни один сектор не должен предлагать инвестору долгосрочной аномальной доходности. Результаты расчетов представлены в Таблице 2.1.6.

Анализ выявил дифференциацию удельных величин премии за риск для рассмотренных отраслевых портфелей, сохраняющуюся на всем временном горизонте, охваченном исследованием. Последние два года наибольшую премию на единицу сопоставимого и принимаемого инвестором риска обеспечивали акции электроэнергетики. Результаты многочисленных тестов на равенство групповых средних величин свидетельствуют об их существенных различиях для разных секторов экономики. Таким образом, выполненный дисперсионный анализ избыточных доходностей отраслевых портфелей фондовых активов выявил сохраняющуюся ассиметрию в распределении аномальных доходов, что также является свидетельством низкой степени эффективности российского рынка акций. [22. C. 275]

Таблица 2.1.6 — Динамика коэффициента Шарпа по среднедневным показателям доходности и волатильности отраслевых портфелей РФ

|

Отрасль |

Показатель |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

r f, % |

0,0168 |

0,0167 |

0,0169 |

0,0169 |

0,0168 |

|

|

Энергетика |

r р, % |

— 0,3500 |

0,0030 |

— 0,2381 |

0,1052 |

0,0752 |

|

σ р |

0,0470 |

0,0498 |

0,0292 |

0,0409 |

0,0271 |

|

|

RSharpe |

— 7,7970 |

— 0,2760 |

— 8,7190 |

2,1580 |

2,1550 |

|

|

Нефтегазодобыча |

r р, % |

— 0,3561 |

— 0,0650 |

— 0,0416 |

0,0244 |

0,0327 |

|

σ р |

0,0468 |

0,0498 |

0,0354 |

0,0275 |

0,0219 |

|

|

RSharpe |

— 7,9730 |

— 1,6420 |

— 1,6520 |

0,2750 |

0,7240 |

|

|

Связь |

r р, % |

— 0,2234 |

— 0,2544 |

— 0,1152 |

0,0354 |

0,0061 |

|

σ р |

0,0299 |

0,0343 |

0,0343 |

0,0276 |

0,0143 |

|

|

RSharpe |

— 8,0380 |

— 7,9050 |

— 4,0930 |

0,6700 |

— 0,7520 |

Проводя анализ за последние пять лет, можно сделать вывод о том, что рынок акций РФ достаточно значимо реагировал на крупнейшие слияния и поглощения: цены акций возрастали после сделок в 1,5 раза, однако происходило это не сразу после их обнародования, а в течение не менее одного квартала.

Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности рынка акций. Однако по уровню ликвидности российский рынок акций сильно уступает не только большинству развитых рынков, но некоторым развивающимся рынкам (тайваньскому, корейскому, турецкому и таиландскому).

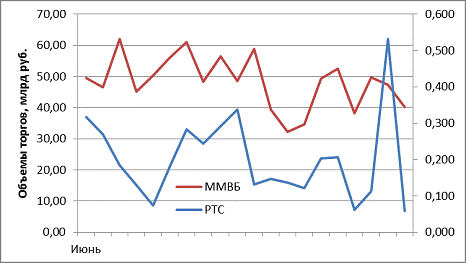

За период с 1 по 30 июня 2011 г. рублевый индекс ММВБ повысился на 0,02%, долларовый индекс РТС вырос на 0,96%. С начала года индекс ММВБ упал на 1,27%, индекс РТС вырос на 7,71% соответственно. Приложение А.

Среднедневной объем торгов на ММВБ составил 48,3 млрд. руб., что ниже значения апреля — 51,5 млрд. руб. Приложение В.

Тенденции месяца:

- Наметился рост по большинству ликвидных бумаг.

- Восстанавливается спрос в акциях малой капитализации.

- Рубль консолидируется, катализаторов движения пока нет.

Летние месяцы традиционно считаются периодом затишья и снижения волатильности на фондовых рынках. Тем не менее, в июне на российском рынке скучать не приходилось. Несмотря на незначительное изменение по итогам месяца, почти ежедневно наблюдались ощутимые подвижки, как в голубых фишках, так и во 2-3 эшелоне. Рост сменялся падением и наоборот. Помимо традиционных ориентиров, на которые реагирует российский рынок, будь то цены на нефть или фьючерсы на американские индексы, прослеживалась четкая корреляция с мировым валютным рынком. В частности, динамика доллара США во многом определяла настроения игроков. Дело в том, что ситуация в мире сейчас крайне нестабильна и валютный рынок является основной площадкой, отражающей настроения инвесторов. В Европе проблемы Греции вновь вышли на первый план, МВФ пока не дает новый транш в €12 млрд. По всей стране забастовки, выполнить требования МВФ по жесткой экономии практически невозможно, поэтому сценарий дефолта становится все более реальным. С другой стороны, ситуация в США также далека от идеала.

Текущий госдолг в $14.3 трлн — цифра астрономическая, и в ближайшее время скорее всего эта планка будет повышена еще на $2.4 трлн. Другого выхода нет, так как поддерживать эту пирамиду нужно постоянно. ФРС сохранил учетную ставку вблизи нулевой отметки и если поверить Б. Бернанке на слово, ближайшее повышение планируется не раньше конца года. Все эти риски, не считая Ближний Восток, Японию и др. учтены на фондовом рынке. Логика простая — пока ситуация держится — надо покупать. Как только намечается укрепление доллара — от фондовых активов начинают избавляться. Поскольку риски растут, амплитуда колебаний повышается. Однако выраженной динамики нет и зарабатывают те, кто принимают эти риски и используют контртрендовые стратегии, в том числе и на российском рынке. Фондовые индексы все больше глобализуются и смотрят друг на друга. Акцент спекулянтов смещается на товарно-сырьевые рынки со своими трендами. Если май запомнился волатильностью в серебре, то в июне бурный рост фьючерсов на сахар резко контрастировал с обвальным падением пшеницы.

Российский рынок в целом выглядит стабильным, текущие цены на нефть снизились, но остаются вполне комфортными для экономики. Впереди выборный год, что может также оказать поддержку котировкам. Постепенно начинает оживать 2-3 эшелон, который все 1-е полугодие корректировался. При условии сохранения текущей динамики, бумаги малой капитализации могут дать лучшую доходность по сравнению с голубыми фишками. Относительно основных мировых индексов, российский ММВБ «в середничках» (SP500 -1.83%, DAX 30 +1.13%, Bovespa -3.43%, China Shanghai Comp +0.68%).

Инфляцию в июне насчитали минимальной, всего 0.2% и 5% с начала года. Для сравнения, в 2010 году за тот же период инфляция была 4.4%. Еще одно важное событие, которое нельзя не отметить, — объединение РТС и ММВБ. Хочется верить, что новый отечественный биржевой гигант учтет интересы всех участников торгов и войдет в число ведущих мировых бирж. С технической точки зрения, 2-й волны коррекции не случилось. Последняя неделя июня дала неплохой рост, и создались предпосылки для плавного восходящего движения. Рынку вполне по силам в июле зафиксироваться в диапазоне 1700-1750 пунктов по индексу ММВБ. Негативный сценарий может наступить при достижении уровней 1620-1600. [23. C. 278]

Нефть и газ. Изменение за месяц: -0.01%. Нефтегазовый сектор соответствовал индексной динамике и восстановился после снижения цен на нефть. Газпром отчитался за 2010 г., чистая прибыль выросла до 776 млрд. руб., что на 22% больше, чем в 2009 г. По итогам года будет выплачено 90 млрд. руб. дивидендов, что по текущим ценам получается около 1.8% на акцию.

Тем не менее, вызывает опасения, что доля Газпрома на Европейском рынке постепенно снижается и экономическая эффективность строительства дорогостоящих трубопроводов неочевидна. Лукойл отметил свое 20-летие, однако акции в последнее время не пользуются спросом. После завершения сотрудничества с ConocoPhillips, Лукойл предпочитает альянсы с российскими компаниями, в частности Роснефтью и Башнефтью, так как тендеры на разработку месторождений достаются госкомпаниям. Лучше рынка в июне смотрелись акции Татнефти. Компания показала очень сильные результаты за 1-ый квартал 2011 г., выручка выросла до $4.5 млрд., чистая прибыль достигла $836 млн., что в 2 раза больше чем за тот же период 2010 г. В целом, основной показатель для сектора — мировые цены на энергоносители. После трагедии в Японии, атомная энергетика еще не скоро наберет вес. Поэтому перспектива роста акций в секторе выглядит вполне обоснованной. [24. C.205-208]

Банки. Изменение за месяц: -3.58%. В банковском секторе продолжается господство госбанков, в то время как котировки банков 2-го эшелона снижаются. Сбербанк постепенно формирует круг претендентов на приватизирующийся пакет. При этом нет задачи получить стратегического инвестора, им вполне мог бы стать китайский фонд. Выгодней и безопасней, чтобы это был пул инвесторов с небольшими долями. ВТБ осознал, что активы Банка Москвы давно выведены и банк находится в тяжелом, если не сказать дефолтном состоянии. Странно, что участвовать в спасении Банка Москвы будет не только ВТБ, но и правительственные структуры в лице АСВ, Минфина и ЦБ. Нет ничего удивительного, что частные инвесторы спешат избавиться от акций банка. Продолжают снижаться котировки банка Возрождение. Проблемы банка кроются в большом портфеле проблемных кредитов. Текущие котировки достигли прошлогодних минимумов и дальнейшее падение маловероятно. Более здоровая ситуация в банке Санкт-Петербург (БСП), 6% которого приобрел банк ЕБРР. В целом, в банковском секторе имеет смысл присмотреться к БСП и Возрождению.

Энергетика. Изменение за месяц:+ 1.74%. Сектор электроэнергетики начал восстанавливаться, практически по всему спектру бумаг наблюдались покупки. Ведущие бумаги сектора ФСК, РусГидро, ХолМРСК оттолкнулись от локальных минимумов, и вполне реально зарождение восходящего тренда. Инвесторы спешили с покупками ввиду фундаментальной привлекательности всего сектора в целом, без учета локальных идей в отдельных бумагах. Акции компаний просто слишком перепроданы и имеют значительный потенциал роста. Благоприятный внешний фон дал инвестиционный импульс, и проблемы сектора отошли на второй план. Среди корпоративных новостей стоит отметить, что Квадра (бывшая ТГК-4) принадлежащая М. Прохорову, скорее всего, будет продана Интер РАО. Акции Квадры с начала года пикируют вниз. Повышенная волатильность и увеличившиеся объемы говорят, что уровни уже вполне покупочные. В целом, в ближайшие месяцы сектор электроэнергетики имеет все шансы для продолжения восходящей динамики. До справедливых уровней еще очень далеко.

Металлургия. Изменение за месяц: -2.87%. Сектор металлургии один из аутсайдеров месяца по итоговому значению, однако, на самом деле, все не так плохо. Снижение металлургического индекса «обеспечили» бумаги ПолюсЗолото. Здесь совпали 2 фактора: коррекция мировых цен на золото и уход с поста генерального директора М. Прохорова. В связи с этим, акции, которые находились на пике роста, просели на 10%. Лучше рынка торговались бумаги НЛМК. Компания в своем родном Липецке проводит масштабную реконструкцию оборудования и планирует повысить свои сталеплавильные мощности, при этом за 1-ый квартал НЛМК увеличил почти в 3 раза чистую прибыль (по сравнению с 2010 г.), заработав $392 млн. Несмотря на постоянные конфликты основных акционеров, акции ГМКНорникеля показывают положительную динамику. Дополнительную поддержку котировкам могут оказать мировые цены на медь и никель, которые начинают расти. Еще одним стимулом для роста акций в секторе в целом, может стать инициатива Минэкономразвития, согласно которой планируется изменить пошлины на медь в сторону уменьшения. Таким образом, просматривается неплохая перспектива в металлургической отрасли.

Связь. Изменение за месяц: +1.87%. Сектор телекоммуникаций торговался стабильно лучше рынка. Среди основных событий запомнился взлет бумаг Ростелекома за день на 30%, однако затем трейдеры поспешили зафиксировать прибыль и весь рост был съеден. Акции Ростелекома постепенно становятся новой голубой фишкой, их включили в расчет индекса РТС, и резкий скачок вверх мог стать причиной размещения крупного заказа. Чистая прибыль в 1-м квартале составила 10.6 млрд. руб., что всего на 6% больше, чем в прошлом году. Уверенно чувствуют бумаги одного из немногих независимых операторов Таттелеком. После неплохой отчетности за 2010 г., акции продолжают оставаться в растущем тренде. Акции холдинга Система весь июнь консолидировались, не исключена еще одна волна роста. В целом, ситуация в секторе позитивна, можно рассчитывать на плавное движение вверх.

Потребительский сектор. Изменение за месяц: -1.68%. Потребительский сектор в последнее время смотрится откровенно слабо. Продуктовые ритейлеры — Магнит и Дикси справедливо оценены рынком, к тому же в летнее время население меньше посещает супермаркеты. Перспективы М.видео тоже туманны, электронику все больше покупают через интернет, где цены существенно ниже. Балтике трудно развиваться, потому что она итак занимает лидирующую позицию на рынке, тем не менее, если будет засушливое лето, продажи могут быть высокими. Фармацевтика сильно подешевела, и отскок вверх в ближайшие месяцы вполне возможен в акциях Фармстандарта, Протека, Аптек 36и6. Сельхозпроизводители — Разгуляй и Пава пока отстаиваются и копят потенциал. В этих бумаг можно рассчитывать на всплески покупок. В целом, к акциям сектора стоит подходить очень избирательно. Взлеты и падения. Серьезный рост с 1700 руб. до 3000 руб. продемонстрировали акции крупного нефтехимического холдинга Газпром нефтехим Салават (бывший Салаватнефтеоргсинтез).

Скорее всего, это связано с изменением структуры акционеров. Известно лишь, что 25% купил некий кипрский оффшор, кем он контролируется неясно. 40% прибавили акции крупнейшего в России оператора рыбной продукции Русское море. Компания нашла стратегического партнера в лице Volga Resources c люксембургской пропиской. Более 25% составил рост бумаг Автоваза на слухах о приобретении пакета холдингом Renault-Nissan. Однако завершение программы утилизации, скорее всего, серьезно ударит по продажам. В аутсайдерах, ОМЗ преф, Банк Москвы, ПолюсЗолото.

Бивалютная корзина. Изменение за месяц:+ 0.35%. Соотношение рубля к бивалютной корзине в июне практически не изменилось. Динамика совпадала с поведением котировок евро-доллара на мировом валютном рынке. Ставку рефинансирования ЦБ РФ оставил без изменения, что было всеми ожидаемо, так как инфляция в июне была минимальной. Сейчас на рынке наблюдается консолидация, дальнейший курс будет зависеть от внешних факторов. Если цены на нефть будут держаться на высоких уровнях, возможно постепенное укрепление рубля. В июне 2011 г. лидерами роста явились акции следующих эмитентов.[25. C.238-243]

Таблица 2.1.7 — Лидеры роста по итогам июня 2011 г

|

Эмитент |

Рост |

|

Газпром нефтехим Салават, акция об. |

76.71 % |

|

Русское море, акция об. |

40.27 % |

|

СМЗ, акция об. |

28.51 % |

|

АВТОВАЗ, акция об. |

25.82 % |

|

Ростелеком, акция об. |

20.70 % |

|

Лензолото, акция об. |

20.06 % |

|

ВСМПО-АВИСМА, акция об. |

16.53 % |

|

ЧКПЗ, акция об. |

16.37 % |

|

Ставропольэнергосбыт, акция об. |

16.14 % |

|

Московская объединенная электросетевая компания (МОЭСК), акция об. |

15.66 % |

|

МРСК Урала , акция об. |

15.26 % |

|

Ростелеком, акция об., 017D |

13.67 % |

|

Башкирэнерго, акция об. |

13.66 % |

|

Ростелеком, акция об., 015D |

13.08 % |

|

Ростелеком, акция об., 016D |

13.07 % |

|

Ростелеком, акция об., 012D |

12.92 % |

В лидерах падения оказались акции следующих эмитентов (Таблица 2.1.8)

Таблица 2.1.8 — Лидеры падения по итогам июня 2011 г.

|

Эмитент |

Падение |

|

Туламашзавод, акция об. |

-50.94 % |

|

Туламашзавод, акция прив. |

-28.70 % |

|

Банк Москвы, акция об. |

-21.92 % |

|

Владимирская ЭСК, акция об. |

-21.62 % |

|

Группа Разгуляй, акция об. |

-13.12 % |

|

ТГК-6, акция об. |

-12.54 % |

|

Мечел, акция об. |

-11.01 % |

|

Пермская ЭСК, акция прив. |

-10.69 % |

|

Нутринвестхолдинг, акция об. |

-10.29 % |

|

ТГК-5, акция об. |

-10.23 % |

|

Полюс Золото, акция об. |

-10.18 % |

|

ОМЗ, акция прив. |

-10.14 % |

|

ЧМК, акция об. |

-9.95 % |

|

Мостотрест, акция об. |

-9.60 % |

|

Вологодская СК, акция об. |

-9.23 % |

|

МДМ Банк, акция прив. |

-9.23 % |

— Рынок облигаций. В феврале 2003 года агентством Cbonds.Ru был начат ежедневный расчет индекса RUX-Cbonds. Задача данного индикатора долгового рынка — показать среднее изменение цен на рынке корпоративных облигаций. Индекс RUX-Cbonds охватывает не весь рынок облигаций. RUX-Cbonds — это индекс ликвидных облигаций. Сейчас в этом списке находятся облигации «Газпрома», «ЛУКОЙЛа», «Мосэнерго», «АвтоВАЗа», РАО «ЕЭС» и других известных компаний.

декабря 2008 г. группа «Интерфакс» и агентство «Сбондс.ру» приняли решение изменить с 1 января 2009 г. название индекса корпоративных облигаций с RUX-Cbonds на новое — IFX-CВonds. На 1 июля 2011г. индекс IFX-Cbonds составил 305,82 пункта, что незначительно выше значения 1 июня 2011 г. (303,43 пункта).

В июне 2011 г. было зарегистрировано 27 эмиссий 8 эмитентами, общий объем — 377,1 млрд. руб. Месяц назад объем эмиссий составил 163,58 млрд. руб.

В июне на рынке облигаций произошло 8 дефолтов, из них 3 по погашению и 5 по купону. Общая сумма неисполненных обязательств — 2,03 млрд. руб. Месяц назад произошло 8 дефолтов с общей суммой неисполненных обязательств 209,0 млн. руб.

— ПИФы. На 1 июля 2011 г. общее количество ПИФов составило 1294, в т.ч. открытых 418, интервальных — 71, закрытых — 805. По сравнению с 1 июня 2011 г. общее количество ПИФов практически не изменилось. Стоимость чистых активов (СЧА) ПИФов на 01.07.2011 г. составила 457,08 млрд. руб., что незначительно выше значения 01.06.2011 г., когда СЧА была 456,3 млрд. руб. [26. C. 123-127]

Чистый приток средств в фонды в июне составил более 500 млн. руб. (Таблица 2.9).

Больше всего средств было заведено в фонды акций — более 650 млн. руб.

Таблица 2.1.9 — Объем привлечения средств в ПИФы в июне 2011г., млн. руб.

|

Категория / Тип фондов |

Открытые |

Интервальные |

Всего |

|

Акции |

869 576 068 |

-198 085 671 |

671 490 397 |

|

Облигации |

93 863 032 |

-201 285 |

93 661 747 |

|

Смешанный |

-28 437 958 |

-159 857 168 |

-188 295 126 |

|

Индексный |

80 524 602 |

80 524 602 |

|

|

Денежный |

-122 864 418 |

-122 864 418 |

|

|

Фондов |

-26 359 195 |

-26 357 640 |

|

|

Товарного рынка |

Не предусмотрены законодательством |

-373 |

-373 |

|

Всего |

866 302 131 |

-358 142 941 |

508 159 189 |

Таким образом, рынок ценных бумаг России относительно молод, впервые торги по ценным бумагам, которые были выпущены российскими компаниями, прошли около 20 лет назад. В начале девяностых годов почувствовать себя участником рынка ценных бумаг мог каждый россиянин, получивший ваучер, который можно было обменять на акции предприятий, но, к сожалению, экономическая грамотность населения была крайне низкой, поэтому многие россияне не смогли получить прибыль от вложенных ваучеров.

В настоящее время деятельность на рынке ценных бумаг Российской Федерации регламентируется законами, которые постоянно изменяются. По мнению западных специалистов, большинство законопроектов не дают гарантию для инвесторов, что негативно сказывается на развитии рынка ценных бумаг России.

В 1998 году неверная политика на рынке ценных бумаг привела к обвалу рынка, что значительно понизило уровень доверия большинства крупных инвесторов. В настоящее время рынок ценных бумаг развивается высокими темпами, многие крупные компании выпускают ценные бумаги для привлечения инвестиций.