Переход России к рыночной экономике требует создания в стране полноценного финансового рынка со всеми обслуживающими его институтами. Рынок ценных бумаг является составной частью финансового рынка, имея при этом собственный механизм функционирования и регулирования.

Рынок ценных бумаг практически отсутствовал в России более 70 лет, поэтому его развитие, начавшееся в конце 80-х годов, не может быть одномоментным процессом.

Рынок ценных бумаг – это сфера, в которой формируются финансовые источники экономического роста, концентрируются и распределяются инвестиционные ресурсы. Его развитие напрямую связано с преобразованием отношений собственности и с изменением финансовой политики государства.

Рынок ценных бумаг расширяет и облегчает доступ всем субъектам экономики к получению необходимых им денежных средств. Именно через рынок ценных бумаг осуществляется инвестиционный процесс, при котором инвестиции направляются в самые эффективные сферы и направления деятельности.

Рынок ценных бумаг отличается от других видов рынка, прежде всего спецификой товара. Ценная бумага – товар, который, не имея собственной стоимости, может быть продан по высокой рыночной цене. Экономическая практика подтверждает, что основным средством развития рыночных методов хозяйствования являются ценные бумаги, фиксирующие право собственности на капитал.

Во всех развитых странах рынок ценных бумаг является наиболее динамичным сектором экономики. Его значение определяется той ролью, которую он играет в инвестиционном процессе. Посредством рынка осуществляется миграция капитала, необходимого для эффективного функционирования экономики страны.

В России принимаются меры для развития рынка ценных бумаг. Но с развитием рынка ценных бумаг неизбежны качественные изменения в его структуре, методах работы, инструментарии, инфраструктуре. В связи с этим возникает необходимость исследования современных проблем развития фондового рынка России. Этим определяется актуальность выбранной темы дипломной работы.

Проблемы развития рынка ценных бумаг находятся в центре внимания большинства научных школ. Сторонники фундаментальной школы считают, что при изучении рынка ценных бумаг следует опираться на исследовании материалов отчетов фирм, в которых можно найти информацию об объемах продаж, состоянии активов, доходности. Анализ такой информации является основой прогноза возможного изменения курса акций. При этом главной задачей является определение реальной стоимости активов.

Уличный рынок ценных бумаг Предмет: Рынок ценных бумаг

... на рынке ценных бумаг Рынок ценных бумаг Реферат 18 стр. Правовое регулирование рынка ценных бумаг Рынок ценных бумаг Диплом 93 стр. Рынок ценных бумаг Рынок ценных бумаг Курсовая работа 29 стр. Рынок ценных бумаг Рынок ценных бумаг Курсовая работа 38 стр. Рынок ценных бумаг и фондовая биржа Рынок ценных бумаг Реферат 18 стр. Рынок ценных бумаг – сущность и структура Рынок ценных бумаг ...

Последователи технической школы считают, что в биржевых курсах уже отражены сведения, которые необходимо знать инвестору, поэтому их объектом исследования является проведение анализа спроса и предложения на рынке ценных бумаг.

В России, в условиях неразвитого рынка ценных бумаг, практическое использование этих зарубежных теорий проблематично.

Информационной базой дипломного исследования послужили работы отечественных авторов, таких как В.И. Колесников, В.С. Торканоский, В.А. Галанов, А.И. Басов, Т.Б. Бердникова, О.И. Дегтярева и ряда других. Кроме того использована законодательная база функционирования рынка ценных бумаг, а также материалы бюллетеня банковской статистики Банка России, Вестника ФКЦБ (ФКФР), аналитические обзоры экспертов журнала «Рынок ценных бумаг» и «Деньги и кредит».

Целью дипломной работы является поиск путей развития рынка ценных бумаг России на основе анализа современного состояния основных сегментов фондового рынка и выявления основных проблем. Сообразуясь с вышеозначенной целью, в работе решаются следующие задачи:

- на основе обобщения и систематизации специальной литературы проводится исследование теоретических основ формирования и функционирования рынка ценных бумаг, в том числе: выявляются причины формирования рынка и определяется необходимость его функционирования;

- раскрывается сущность, функции, структура и виды рынка;

- исследуются основные закономерности и этапы развития мирового фондового рынка и российского рынка ценных бумаг;

- дается характеристика основных видов профессиональной деятельности на фондовом рынке и изучаются функции регулятивной системы рынка;

- дается оценка современных тенденций развития фондового рынка России на основе проведения анализа современного состояния российского рынка акций;

- анализа основных сегментов российского рынка облигаций (государственных и муниципальных облигаций, корпоративных облигаций, еврооблигаций);

- оценки российского рынка деривативов и объема и структуры вексельного рынка. Кроме того, проводится исследование финансовых показателей биржевого рынка России и особенностей регионального фондового рынка.

- на основе проведенного анализа делаются обоснованные выводы и разрабатывается комплекс мероприятий, способствующих решению основных проблем развития рынка ценных бумаг, повышению его эффективности для массового инвестора, снижению рисков.

Особое внимание уделяется факторам, оказывающим позитивное влияние на развитие российского рынка акций как одного из основных сегментов фондового рынка страны.

Структурно работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Исследование теоретических основ формирования и функционирования рынка ценных бумаг

1.1 Причины формирования рынка ценных бумаг и необходимость его функционирования

Для эффективного функционирования и развития различных направлений, сфер экономики необходим капитал, то есть денежные средства, вложенные в производственно-хозяйственную или финансовую деятельность. Привлечение денежных средств может осуществляться за счет внутренних и внешних источников. К внутренним источникам обычно относятся амортизационные отчисления и прибыль. Основными внешними источниками являются банковские кредиты и средства, полученные от выпуска ценных бумаг. В обществе преобладают внутренние источники, поскольку внешние являются результатом перераспределения внутренних.

Рынок ценных бумаг США

... понятия "третий рынок" (внебиржевая торговля ценными бумагами, имеющими листинг на биржах) и "четвертый рынок" (торговля непосредственно между институциональными инвесторами. Сейчас в США действует 7 фондовых бирж (в ... как специалист после подачи заявления на биржу, если величина его собственного капитала соответствует требованиям биржи, которые в последние десятилетия заметно ужесточились. Биржа ...

Тем не менее, именно рынок ценных бумаг является одним из источников финансирования экономики. Этим определяется причина его формирования и функционирования.

Возникновение и обращение капитала, представленного в ценных бумагах тесным образом связано с функционированием рынка реальных активов, то есть рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг, или фондовых активов, произошло как бы раздвоение капитала. С одной стороны, существует реальный капитал, с другой – его отражение в ценных бумагах, поэтому ценные бумаги часто называют «фиктивным капиталом».

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема финансовых ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности .

Исторически рынок ценных бумаг начинает свое развитие на основе ссудного капитала. Это объясняется тем, что покупка ценных бумаг – это передача части денежного капитала в ссуду. При этом ценная бумага приобретает форму кредитного документа, в соответствии с которым ее владелец получает право на регулярный доход, представленный в виде процентов или дивидендов на заемный капитал.

Появившись, такой капитал начинает жить самостоятельной жизнью. Это проявляется в том, что его рыночная цена изменяется под влияние множества различных экономических и политических факторов. Стоимость фондовых активов может колебаться в больших пределах по отношению к размеру производственных фондов фирм, как превышая их в несколько раз, так и сокращаясь практически до нуля.

Независимая жизнь ценных бумаг проявляется в их самостоятельном обращении на рынке. Такое положение становится возможным в силу того, что ценная бумага представляет собой потенциальный денежный капитал, обладающий высокой степенью ликвидности, то есть способностью легко быть превращенной в денежные средства.

Функционирование капитала в форме ценных бумаг способствует формированию эффективной и рациональной экономики, поскольку он стимулирует мобилизацию свободных денежных ресурсов в интересах производства и их распределение в соответствии с потребностями рынка.

Свободные денежные средства могут быть использованы для прибыльного инвестирования во многие сферы, поэтому рынку ценных бумаг приходится конкурировать за их привлечение. Движение средств между различными рынками вложений капитала происходит под воздействием следующих факторов:

- уровень доходности рынка;

- условия налогообложения прибыли;

- уровень риска потери капитала, ожидаемого дохода;

- динамика конъюнктуры рынка.

Конъюнктура фондового рынка складывается из спроса, предложения и равновесной цены на фондовые активы. Спрос создается компаниями и государством, которым не хватает собственных доходов для финансирования инвестиций. Бизнес и правительство выступают на фондовом рынке заемщиками, а кредитором, в основном, является население, у которого по разным причинам доход превышает сумму расходов. Задача фондового рынка состоит в том, чтобы обеспечить, возможно, более эффективный и быстрый перелив сбережений в инвестиции по цене, которая бы устраивала обе стороны.

Современные тенденции развития мирового рынка ценных бумаг

... 1.1. отметим, что в своем развитии рынок ценных бумаг прошел три этапа становления (с учетом присоединения российского сектора четыре), становясь в результате глобализации и интернационализации единым мировым рынком. Ценные бумаги, являясь посредниками между производителями ...

1.2 Рынок ценных бумаг: сущность, функции, структура, виды

Рынок ценных бумаг – это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, то есть ценных бумаг .

Товаром, обращающимся на данном рынке, являются ценные бумаги, вид которых определяет состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования.

Существуют три модели фондового рынка в зависимости от банковского или небанковского характера финансовых посредников:

I. Небанковская модель, когда в качестве посредников выступают небанковские компании по ценным бумагам (примером страны, для которой характерна такая модель фондового рынка является США).

2. Банковская модель, когда посредниками выступают банки (пример страны – Германия).

3. Смешанная модель, когда посредниками являются как банки, так и небанковские компании (такая модель рынка ценных бумаг характерна для Японии и России).

Рынок ценных бумаг представляет собой часть финансового рынка. Основными рынками, на которых преобладают финансовые отношения, являются: рынок банковских капиталов; рынок ценных бумаг; валютный рынок; рынок страховых и пенсионных фондов.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм перелива капиталов в наиболее эффективные отрасли хозяйствования.

Рынок ценных бумаг имеет целый ряд функций, которые условно можно разделить на две группы: общерыночные функции, присущие обычно каждому рынку, и специфические функции, которые отличают его от других рынков.

К общерыночным функциям относятся:

- коммерческая функция, то есть функция получения прибыли от операций на данном рынке;

- ценовая функция, которая обеспечивает процесс формирования рыночных цен на фондовые активы (ценные бумаги) и их постоянное движение;

- информационная функция, означающая, что рынок доводит до сведения своих участников различную рыночную информацию об объектах торговли;

- регулирующая функция, заключающаяся в том, что рынок создает правила торговли ценными бумагами, порядок разрешения споров между участниками, назначает органы контроля за соблюдением установленных правил.

К специфическим функциям рынка ценных бумаг можно отнести следующие:

- перераспределение денежных средств между отраслями и сферами рыночной деятельности;

- перевод сбережений из непроизводительной в производительную форму, то есть в форму капитала, приносящего доход;

- финансирование дефицита государственного бюджета на неинфляционной основе, то есть без выпуска в обращение дополнительных денежных средств.

– страхование риска вложения в ценные бумаги (хеджирование).

Данная функция стала возможной благодаря появлению новых видов ценных бумаг – производных ценных бумаг, которые используются в качестве механизма страхования от неблагоприятного колебания цен на ценные бумаги в будущем.

Рынки ценных бумаг можно классифицировать по ряду критериев:

- по территориальному принципу (международные, национальные и региональные (территориальные) рынки);

- по видам ценных бумаг (рынок акций, облигаций, векселей и т.п.);

- по видам сделок (кассовый рынок, форвардный рынок, опционный рынок и т.д.);

- по эмитентам (рынок корпоративных (негосударственных) ценных бумаг, рынок государственных ценных бумаг и т.п.);

- по срокам (рынок кратко – средне-, долгосрочных и бессрочных ценных бумаг).

43 стр., 21441 слов

Магистерские работы ценные бумаги

... реализации собственных инвестиционных целей в плане грамотного управления рисками на рынке ценных бумаг. Целью работы является разработка методических подходов для выбора верной методики для ... рисками является одним из важнейших аспектов рациональной работы на рынке ценных бумаг. В настоящее время, при большом количестве работ, посвященных проблеме хеджирования сравнительно мало информации, ...

Смысл той или иной классификации фондового рынка определяется ее практической значимостью.

Фондовый рынок имеет следующую структуру:

1. субъекты (участники) рынка:

1.1. эмитенты – государство в лице уполномоченных им органов, юридические лица и граждане, привлекающие на основе выпуска ценных бумаг необходимые им денежные средства и выполняющие от своего имени предусмотренные в ценных бумагах обязательства;

1.2. инвесторы (или их представители, не являющиеся профессиональными участниками рынка ценных бумаг) – граждане или юридические лица, приобретающие ценные бумаги в собственность или оперативное управление с целью осуществления удостоверенных этими ценными бумагами имущественных прав (население, промышленные предприятия, институциональные инвесторы – инвестиционные фонды, страховые компании и др.);

1.3. профессиональные участники рынка ценных бумаг – юридические лица и граждане, осуществляющие виды деятельности, признанной профессиональной на рынке ценных бумаг (дилерская, брокерская, расчетно-клиринговая, депозитарная, регистрационная деятельности, а также деятельность по управлению ценными бумагами).

2. виды рынка ценных бумаг:

2.1. первичный и вторичный.

Первичный рынок – рынок эмиссии ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов, то есть приобретение ценных бумаг их первыми владельцами или первая стадия процесса реализации ценной бумаги.

Эмиссия ценных бумаг – установленная законом последовательность действий эмитента по размещению собственных ценных бумаг .

Важнейшей чертой первичного рынка является полное раскрытие информации для инвесторов, позволяющее сделать обоснованный выбор ценной бумаги для вложения денежных средств.

Существует две формы первичного рынка ценных бумаг:

- частное размещение, которое характеризуется продажей ценных бумаг ограниченному количеству заранее известных инвесторов без публичного предложения и продажи.

- публичное предложение, то есть размещение ценных бумаг при их первичной эмиссии путем публичных объявления и продажи неограниченному числу инвесторов.

Вторичный рынок – это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги, то есть совокупность всех актов купли-продажи или других форм перехода ценной бумаги от одного владельца к другому в течение всего срока существования ценной бумаги.

Обращение ценных бумаг – заключение гражданско-правовых сделок, влекущих за собой переход прав собственности на ценные бумаги.

2.2. организованный и неорганизованный.

Организованный рынок – это обращение ценных бумаг на основе устойчивых правил между профессиональными посредниками (участниками рынка) по поручению других участников рынка.

Неорганизованный рынок (уличный рынок) – это обращение ценных бумаг без соблюдения единых для всех участников рынка правил.

2.3. биржевой и внебиржевой.

Учет операций с ценными бумагами на предприятии

... цели в работе поставлены следующие задачи: изучение теоретической базы бухгалтерского учета ценных бумаг; анализ особенностей учета различных инвестиций, изучение операций с ценными бумагами на предприятии, тестирование систем, составление рекомендаций по совершенствованию учета операций с ценными бумагами. Объектом исследования ...

Биржевой рынок – это торговля ценными бумагами на фондовых биржах.

Биржевой рынок всегда является организованным, поскольку торговля ценными бумагами на нем ведется строго по правилам биржи и только между биржевыми посредниками, которые тщательно отбираются.

Внебиржевой рынок – торговля ценными бумагами, минуя фондовую биржу.

Внебиржевой рынок может быть организованным и неорганизованным. Организованный внебиржевой рынок основывается на компьютерных системах связи, торговли и обслуживания по ценным бумагам.

2.4. кассовый и срочный.

Кассовый рынок (иностранное название: «кэш» – рынок, или «спот» – рынок) – это рынок с немедленным исполнением сделок по купле-продаже ценных бумаг (в течение 1–2 рабочих дней).

Срочный рынок – это рынок, на котором заключаются разнообразные сделки по купле-продаже ценных бумаг со сроком исполнения, превышающим 2 рабочих дня (чаще всего со сроком исполнения 3 месяца).

При этом все условия сделки оговариваются в момент заключения сделки (вид ценной бумаги, объем покупаемых или продаваемых ценных бумаг, общая сумма сделки, срок и условия поставки ценных бумаг), а исполнение сделки происходит в определенный срок в будущем.

3. механизм регулирования рынка ценных бумаг:

3.1. органы государственного регулирования и надзора:

- высшие органы управления (Президент, правительство);

- министерства и ведомства (Министерство финансов РФ, Федеральная комиссия по рынку ценных бумаг, другие);

- Центральный Банк РФ.

3.2. саморегулирующиеся организации – объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции.

4. инфраструктура рынка:

4.1. правовая (законодательная, нормативная);

4.2. информационная (финансовая пресса, системы фондовых показателей и т.д.),

4.3. депозитарная и расчетно-клиринговая сеть;

4.4. регистрационная сеть.

1.3 Основные закономерности и этапы развития мирового фондового рынка

На протяжении своего развития мировой фондовый рынок пережил периоды роста и падения, интеграции и дезинтеграции.

В волнообразном развитии мирового фондового рынка можно обнаружить ряд этапов, на каждом из которых менялась роль и место операций с ценными бумагами в системе мирового хозяйства, динамика, объем и структура финансовых потоков между странами.

Этапы развития мирового фондового рынка:

1. с 1860-го по 1914 г. – период бурного развития национальных фондовых рынков, увеличения международного перемещения капиталов и формирования глобального рынка капиталов.

Этому процессу благоприятствовали как политические, так и экономические условия. Формирование мирового фондового рынка в то время определяли:

- изменение структуры и состава заемщиков на рынке капиталов. Если в 1870 г. 60% иностранных заимствований на лондонском рынке приходилось на правительственные займы, то к 1914 г. их доля составляла менее 30%. Соответственно увеличивалась доля частных ценных бумаг за счет эмиссии акций и облигаций корпорациями;

- производительный характер подавляющей части заимствований. Основная часть эмиссий ценных бумаг была связана с финансированием инфраструктурных объектов железных дорог, портовых сооружений, коммуникаций, что отвечало потребностям формирующихся внутренних рынков и быстро развивавшейся в то время внешней торговли. На строительство железных дорог шла практически половина мобилизованных на рынке капитала средств;

- преимущественно долгосрочный характер осуществляемых заимствований, которым благоприятствовали практическое отсутствие каких-либо валютных рисков в условиях существования золотых паритетов национальных валют. Периодически возникавшие финансовые кризисы, вызываемые в значительной степени спекулятивными факторами, тем не менее, не препятствовали поступательному расширению мирового рынка капиталов;

- растущее взаимодействие участников фондового рынка. Обращение ценных бумаг эмитентов одних стран на фондовых рынках других эмитентов и операции участников рынка одних государств на рынках других были в то время обычной практикой. Растущая интеграция позволяла предпринимать действия по размещению ценных бумаг на нескольких рынках одновременно;

- внедрение новейших для того времени средств коммуникации и связи. Первый трансатлантический кабель между Европой и Америкой был проложен в 1866 г. Установление прямой связи между финансовыми центрами США и Европы позволило наладить постоянный обмен котировками ценных бумаг между рынками, что способствовало дальнейшей интеграции этих рынков;

- становление фондовых бирж в качестве ключевого элемента мирового рынка капиталов.

Фондовые биржи выступали основными торговыми площадками, на которых совершалась торговля ценными бумагами. Они были основным источником информации о ценах (курсах) торгуемых на бирже инструментов, определяли правила торговли финансовыми инструментами, осуществляли процедуру клиринга и расчетов по ценным бумагам, выступали в известной мере гарантами при расчетах.

Правовой статус ценной бумаги

... общей теории ценных бумаг). Предъявительские ценные бумаги много раз становились предметом научных исследований. Анализировалось происхождение, особенности правового статуса и места этих бумаг в ... оборота. 3. Российская «классическая» теория ценных бумаг На формирование российской теории ценных бумаг существенно повлиял национальный фактор. Теория ценных бумаг сформировалась в России на рубеже ...

Параллельно возрастала роль на фондовом рынке коммерческих и инвестиционных банков, которые также выступали организаторами торговли ценными бумаги между клиентами банков. Благодаря конкуренции между биржевым и внебиржевым рынком совершенствовалась инфраструктура рынков капиталов.

2. с 1920-го по 1945 г.

Этот период характеризуется началом распада мирового фондового рынка и исчезновением условий, которые обеспечивали развитие мирового рынка капиталов в довоенный период.

После первой мировой войны возросла политическая нестабильность, вызванная революционными потрясениями в целом ряде стран, распространением социалистических идей, ростом активности левых сил и нарастанием социальной напряженности. Экономическая политика правительств утратила свою предсказуемость и последовательность.

Усиливалась экономическая и валютно-финансовая нестабильность. Первая мировая война привела к прекращению обмена национальных валют на золото во внутреннем денежном обороте. Возросшие финансовые расходы государств финансировались за счет роста государственной задолженности. В ряде стран расстройство государственных финансов и обесценение национальных денежных знаков было настолько значительным, что потребовало проведение денежных реформ.

После первой мировой войны сложилась новая расстановка сил на мировом рынке капиталов. Главным кредитором на мировом рынке капиталов стали Соединенные Штаты Америки.

В Западную Европу средства из США поступали по частным каналам – в виде банковских кредитов и заимствований на рынке США. За счет этих средств шел процесс послевоенного восстановления экономики Западной Европы.

Бухгалтерский учет финансовых вложений в ценные бумаги

... принятия их на учет. Для учета финансовых вложений в бухгалтерском учете используется счет 58 "Финансовые вложения", в развитие которого открываются субсчета по видам финансовых вложений: субсчет 1 "Паи и акции"; субсчет 2 "Долговые ценные бумаги"; субсчет 3 "Предоставленные ...

Однако во второй половине 20-х годов экспорт капитала из США замедлился в связи с начавшимся экономическим подъемом. У экономики США открылись новые перспективы в связи с внедрением в массовое потребление таких достижений, как радио, автомобили, самолеты и т.д.

В результате американские банки постепенно утрачивали интерес к западноевропейскому рынку. Поток средств из США в Западную Европу сменился притоком частного капитала на американский рынок.

Западная Европа столкнулась с серьезными валютно-финансовыми трудностями. Ухудшалось финансовое положение западноевропейских банков. При этом финансовые проблемы Западной Европы в свою очередь ударили по интересам американских банков. Они лишились стабильных источников поступления средств в счет погашения ранее предоставленных кредитов западноевропейским банкам.

Мировой экономический кризис 1929–1933 гг. привел к дезинтеграции мирового фондового рынка. Его признаками стали:

- резкое сокращение объемов перелива капиталов между странами;

- возрастание факторов курсового риска и риска платежеспособности;

- распад мировой валютной системы на обособленные валютные блоки и зоны;

- усиление роли государственного регулирования валютно-финансовых операций.

Валютные ограничения по текущим и капитальным операциям в начале второй мировой войны завершили процесс распада некогда единого мирового валютно-финансового пространства.

3. с 1945-го по 1972 г.

Международное движение капиталов в первые годы после войны осуществлялось преимущественно по государственным каналам. Перемещение частного капитала находилось под жестким государственным контролем. Международная деятельность национальных рынков капиталов фактически была сведена к нулю жесткими валютными ограничениями. Исключение составлял лишь рынок капиталов США. Однако на рынке США международные операции носили единичный характер и осуществлялись в основном в виде облигационных займов иностранных правительств. В числе заемщиков на протяжении 50-х годов выступали правительства Австралии, Бельгии, Норвегии, Дании, Франции, Италии, Новой Зеландии и др. Средний объем официальных займов был сравнительно небольшим и составлял 20 – 50 млн. дол. Тем не менее международная деятельность американского рынка капиталов не получила развития. В 60-е годы 20 века США, озабоченные ухудшением своего платежного баланса, встали на путь ограничения вывоза капитала.

В результате этого формирование мирового рынка капиталов сместилось на евровалютный рынок. Его источником стали денежные средства, размещенные в банках вне территории места эмиссии и обращающиеся за пределами страны эмиссии. Зарождение евровалютного рынка произошло в результате:

- введения частичной (внешней) обратимости западноевропейских валют для нерезидентов по текущим операциям в декабре 1958 года.

- ограничения экспорта капиталов из США.

Евровалютный рынок устраивал в то время практически всех. Официальные власти не видели в нем угрозы для своих замкнутых национальных рынков. Более того, для многих правительств он открывал возможность международных заимствований. Для банков, осуществлявших международную деятельность, он позволял расширить спектр оказываемых услуг. Для промышленных компаний, в том числе американских, он предоставлял дополнительные возможности финансирования внешнеэкономической деятельности.

Понятие доходности ценной бумаги

... купоном. Оценка доходности ценных бумаг тесно связана с оценкой финансового состояния предприятия-эмитента, поскольку в процессе определения доходности ценных бумаг проводится финансовый анализ деятельности предприятия, анализ ... на рынке ценных бумаг. Технический анализ основан на анализе статистических данных по динамике рынка бумаг. Он занимается исследованием итогов сделок на рынке ценных бумаг, ...

Мировой фондовый рынок на этом этапе развития был представлен двумя уровнями. На верхнем функционировал еврооблигационный рынок. На нижнем – замкнутые и обособленные национальные рынки, на которых операции с ценными бумагами жестко регулировались со стороны национальных органов.

Национальные рынки капиталов в тот период были не только разделены между собой, но и внутри каждой страны поделены на самостоятельные сегменты. Это позволяло государству контролировать объемы, структуру и направления использования финансовых ресурсов, диктовать банкам политику в области процентных ставок и объемов выделяемых кредитов, контролировать эмиссию ценных бумаг и объемы операций с ними. Цель была одна – обеспечить финансовую стабильность, повысить эффективность использования ограниченных финансовых средств, направить средства на развитие производства и торговли.

Этот период характеризовался тем, что фондовый рынок играл второстепенную роль, поскольку правительства отдельных стран очень осторожно относились к возможности неконтролируемого перемещения капиталов. Даже при осуществлении собственных заимствований на рынке капиталов государства предпочитали обойти фондовый рынок, выпуская в основном нерыночные облигации.

В послевоенный период существование модели закрытых и жестко регулируемых национальных рынков оправдывало себя, поскольку обеспечивало высокие темпы развития экономики и торговли, позволяло поддерживать относительную макроэкономическую стабильность в рамках национальных экономик.

Вместе с тем система государственного контроля и регулирования не была идеальной, как того хотелось бы государству. Параллельно существовал нерегулируемый, «теневой» рынок, где распределение средств происходило по законам спроса и предложения.

С ростом международной торговли и либерализацией валютных операций начала возрождаться биржевая торговля. В середине 50-х годов 20 века в США активизировался фондовый рынок. В июле 1967 г. США пережили первый в послевоенный период кризис на фондовом рынке. Он получил название «бумажного» в связи с тем, что отсталая технология обработки информации, осуществлявшаяся на бумажных носителях, перестала справляться с нарастающим объемом сделок. Кризис положил начало серьезным изменениям на фондовом рынке США, в том числе технической революции в биржевом деле.

В то время кризис в США никак не затронул фондовые биржи в Западной Европе. Принципиальные основы функционирования национальных фондовых рынков в Западной Европе не менялись: сохранялось жесткое государственное регулирование и регламентация деятельности.

Со временем параллельное сосуществование национальных замкнутых фондовых рынков в Западной Европе и еврооблигационного рынка становилось все более конфликтным. Как ни старались официальные регулирующие органы оградить национальные фондовые рынки от мирового рынка, границы между ними становились все более прозрачными в результате постепенной либерализации национальных рынков и развития финансовых технологий и финансового инструментария на мировом рынке.

4. с 1973 г. по настоящее время.

Необходимость преобразований в этот период времени диктовалась внутренними финансовыми проблемами. В начале 70-х годов 20 века экономика западных стран впервые столкнулась с достаточно большим уровнем инфляции. Правительства западных стран были не в состоянии сдержать рост цен. Инфляция подрывала основу политики государственного регулирования на рынке капиталов. Превышение роста внутренних цен над доходностью финансовых инструментов (банковских депозитов, акций и облигаций) провоцировало бегство от денег в товарные активы. Фактически возникла угроза саморазрушения построенной и контролируемой государствами финансовой системы.

В 1973–1974 годах американский фондовый рынок испытал серьезный кризис. Обесценение акций с поправкой на инфляцию составило 45%.

Кризисные явления в первой половине 70-х годов свидетельствовали о том, что во многом пришла в негодность система государственного регулирования, сложившаяся в первые послевоенные годы. Нужны были новые решения и новые подходы к регулированию. Начавшийся процесс трансформации функционирования рынка преследовал три основные цели:

- создание рынка банковских услуг;

- создание рынка государственных заимствований;

- создание рынка корпоративных ценных бумаг.

Таким образом, этот этап характеризовался радикальными преобразованиями на национальных фондовых рынках развитых стран, что объясняется следующими причинами:

- переходом к плавающим валютным курсам в 1973 г., прекращением выполнения золотом денежных функций;

- возрастанием роли современных технологий, способствовавших установлению более тесных связей между национальными финансовыми рынками;

- появлением новых финансовых продуктов и совершенствованием технологий торговли ими;

- введением политики дерегулирования национальных рынков и либерализация в области движения капиталов.

Суть дерегулирования состояла в отказе государства от прямого вмешательства в финансовую деятельность институтов рынка.

В области операций с государственными ценными бумагами отменялось требование принудительной покупки государственных ценных бумаг банками по установленной государством цене, что было по сути дела принудительным финансированием дефицитов государственного бюджета. Эмиссия государственных ценных бумаг стала осуществляться в форме аукционов, значительно сокращалась эмиссия нерыночных государственных ценных бумаг, распределяемых в принудительном порядке среди финансовых институтов. Благодаря этому в западных странах появились первичный и вторичный рынок государственных ценных бумаг.

В области операций с корпоративными ценными бумагами отменялись ограничения доступа национальным эмитентам и инвесторам к операциям на национальных фондовых рынках, упразднялась практика установления фиксированных биржевых комиссионных сборов. Государство отказывалось от прямого контроля за условиями эмиссии корпоративных долговых инструментов. Функции контроля за выпуском акций и корпоративных облигаций передавались национальным комиссиям по контролю за рынком ценных бумаг, на которые была возложена обязанность проверять соответствие проспектов эмиссии установленным требованиям.

Либерализация способствовала постепенному открытию национальных рынков капиталов для иностранных эмитентов и инвесторов. Процесс либерализации в области движения капиталов начался в середине 70-х годов и завершился к началу 90-х 20 века.

«Финансовая революция» на рынках капиталов западных стран сопровождалась значительными структурными изменениями, а именно:

- ростом роли финансового сектора в экономике стран;

- изменением модели проведения финансовых операций: банки стали утрачивать свою роль в качестве главных финансовых посредников, уступая свое место фондовому рынку.

Политика дерегулирования и либерализации на протяжении 70-х – первой половины 90-х годов 20 века создавала условия для взаимодействия и интеграции национальных фондовых рынков, расширения масштабов операций на них и переливу частных капиталов между странами.

В результате интеграции национальных финансовых рынков произошло формирование мирового фондового рынка.

С либерализацией рынка государственных ценных бумаг объектами международных финансовых операций стали государственные ценные бумаги (казначейские векселя, среднесрочные и долгосрочные государственные облигации).

Расширился круг участников валютного рынка за счет институциональных инвесторов, страховых и пенсионных фондов, выступавших их держателями.

Государственные ценные бумаги стали одним из наиболее привлекательных объектов долгосрочного инвестирования в силу своей высокой надежности. Доля всего объема государственных ценных бумаг в общем объеме мировых финансовых активов выросла с 18% в 1980 г. до 25% в 1992 г. и к 2000 г. составляла около 30 – 35%.

Открытые рынки государственных долговых обязательств сыграли существенную роль как в плане интеграции национальных финансовых рынков, выравнивания уровня процентных ставок на котируемые облигации разных стран, так и в плане стабилизации национальных рынков, расширения их ликвидности, снижения издержек обращения, расширения состава участников.

Свидетельством интернационализации рынка государственных долговых обязательств стало увеличение числа иностранных держателей национальных государственных ценных бумаг.

Наиболее существенную роль в увеличении объемов операций на фондовом рынке сыграла либерализация национальных рынков корпоративных ценных бумаг.

Конкуренция между банками и преимущество крупных универсальных банков вело к концентрации капитала на рынке финансовых услуг. В настоящее время на рынках ведущих стран приблизительно половина всего объема финансовых операций приходится на десять крупнейших банковских институтов. Через отделения и филиалы они осуществляют свою деятельность по всему миру, содействуя формированию международных фондовых рынков. Такие рынки существуют в разных регионах мира. Однако более половины всего объема международных операций с финансовыми активами (56%) приходится на Лондон, Нью-Йорк и Токио.

Деятельность международных финансовых центров играет важную роль в стимулировании интеграционных процессов. К середине 80-х годов сформировалась достаточно тесная взаимозависимость между мировыми фондовыми рынками ведущих стран.

Концентрация капитала и универсализация деятельности институтов рынка финансовых услуг в сочетании с внедрением новейших технологий способствовала появлению нового вида финансовых инструментов – глобальных финансовых продуктов. На рынке акций, в частности, таковыми являются международные акции.

1.4 История развития российского рынка ценных бумаг

В истории формирования и развития рынка ценных бумаг царской России можно выделить три основных периода:

I. 1769–50-е годы 19 века.

Этот период считается периодом возникновения и началом становления рынка ценных бумаг. Он характеризуется тем, что тогда преимущественно обращались государственные ценные бумаги.

В 1769 году впервые ценные бумаги появились в форме облигационного внешнего займа России, который был размещен за пределами России сроком на 10 лет под 5 процентов годовых.

II. 60-е годы 19 века – 1897 год.

Этот период характеризуется интенсивным развитием рынка ценных бумаг.

Параллельно с обращением государственных ценных бумаг развивались ценные бумаги во взаимосвязи с деятельностью хозяйственных субъектов.

III. 1897–1913 гг.

Этот период считается периодом становления «зрелого» рынка ценных бумаг.

В 1897 году в России была проведена денежная реформа. В период ее подготовки был выпущен ряд новых облигационных займов, эмитентом которых был Государственный банк России. Кроме этого, выпускались иные виды государственных ценных бумаг. Так, например, в истории ценных бумаг России особое место занимали государственные ценные бумаги железнодорожных займов, которые являлись инструментом инвестиционной политики правительства.

Этот период характеризовался усилением государственного регулирования фондового рынка и активной торговлей ценными бумагами через биржи. К началу первой мировой войны Россия занимала пятое место в мире по объему биржевого оборота после Англии, США, Франции и Германии.

После 1917 года все операции с ценными бумагами на территории России были запрещены. Были аннулированы облигации внутренних и внешних государственных займов. В процессе национализации прекратили существование акционерные общества. Их акции и облигации утратили юридическую силу. В результате корпоративные ценные бумаги были выведены из экономического обращения.

В целях привлечения свободных денежных средств для восстановления экономики советским правительством в течение 1922 -27 годов были выпущены самые разнообразные займы, но все они характеризовались низким курсом и высокой доходностью. Держатели облигаций имели ряд дополнительных льгот: можно было получать ссуды банков под залог облигаций, использовать облигации при уплате налогов. Это обеспечивало высокую ликвидность государственных ценных бумаг.

В 1926 году была принята Инструкция Государственного банка по учету векселей. Появились акционерные общества, а значит и рынок корпоративных ценных бумаг. Возрождение различных инструментов рынка ценных бумаг объективно привело к формированию бирж. Первая советская биржа открылась в 1921 году. В 1924 году насчитывалось уже 10 фондовых отделов при товарных биржах .

К концу 1924 года вместо официальной неизменной цены государственные ценные бумаги стали размещаться по рыночному курсу. Начиная с 1927 года государственные предприятия были обязаны помещать все резервные средства в государственные ценные бумаги, кооперативные и акционерные общества – 60% резервных средств.

Отказ от новой экономической политики (НЭПа) привел к тому, что рынок корпоративных ценных бумаг (акций, облигаций, векселей) перестал существовать.

Великая Отечественная война потребовала огромных финансовых ресурсов. В течение 1942–45 годов было выпущено четыре «военных займа» на общую сумму 72 млрд. руб. В 1948 году выпущен новый конверсионный займ – государственный двухпроцентный займ для обмена облигаций займов, выпущенных до 1947 года. Обмен проводился сберегательными кассами. С 1946 по 1957 года было выпущено пять займов восстановления и развития народного хозяйства сроком на 20 лет. Доход выплачивался только в виде выигрышей.

Но, текущие расходы по обслуживанию государственных займов стали превышать поступления от размещения новых займов, в связи с чем прекратился дальнейший выпуск новых займов, перестали проводиться выигрышные тиражи и отсрочено погашение ранее выпущенных займов на 20 лет.

Только в 90-х годах 20 века Россия стала на путь возрождения рынка ценных бумаг. Решающую роль в возрождении рынка ценных бумаг сыграла приватизация.

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

1.5 Характеристика основных видов профессиональной деятельности на фондовом рынке

Профессиональная деятельность – это специализированная деятельность на фондовом рынке по перераспределению денежных ресурсов на основе ценных бумаг, по организационно-техническому и информационному обслуживанию выпуска и обращения ценных бумаг.

Профессиональная деятельность на фондовом рынке подразделяется на следующие виды:

- Перераспределение денежных ресурсов и финансовое посредничество:

- брокерская деятельность;

- дилерская деятельность;

- деятельность по организации торговли ценными бумагами;

- Организационно-техническое обслуживание операций с ценными бумагами:

- депозитарная деятельность;

- консультационная деятельность;

- деятельность по ведению и хранению реестра акционеров;

- расчетно-клиринговая деятельность.

- расчетно-клиринговая деятельность по денежным средствам (в связи с операциями с ценными бумагами).

Дадим характеристику основных видов профессиональной деятельности на фондовом рынке.

Брокер – профессиональный посредник, который представляет на рынке ценных бумаг клиента (продавца или покупателя) и совершает сделки от имени клиента и за счет клиента, от имени клиента, но за свой счет, от своего имени, но в интересах клиента и за счет клиента. За посредничество клиент платит брокеру комиссионное вознаграждение .

Для успешной работы на бирже брокер должен:

- хорошо разбираться в ценных бумагах;

- знать правила торговли той биржи, на которой он работает;

- уметь вести биржевой торг;

- уметь определить доход от тех сделок, которые заключаются по его инициативе на бирже.

Деятельность брокера на рынке ценных бумаг возможна только при наличии соответствующей лицензии, которая выдается на основании заявления и других документов, установленных Федеральной комиссией по рынку ценных бумаг. Брокер может быть как юридическим, так и физическим лицом.

Размер собственного капитала брокера должен соответствовать требованиям на момент получения лицензии и в течение всего срока осуществления соответствующего вида деятельности.

Специалисты, занимающиеся брокерской деятельностью, должны удовлетворять квалификационным требованиям, установленным Федеральной комиссией по рынку ценных бумаг.

Брокер обязан ежеквартально с момента получения лицензии в срок не позднее 45 дней со дня окончания квартала представлять отчетность, включающую информацию об итогах своей финансово-хозяйственной деятельности за истекший квартал, объеме и количестве заключенных им сделок и иную информацию по форме, установленной Федеральной комиссией.

Брокерские фирмы проходят соответствующую аккредитацию на бирже, то есть биржа устанавливает соответствие брокерской фирмы тем требованиям, которые к ней предъявляются со стороны биржи. Брокерская фирма, прошедшая аккредитацию, вносится в реестр биржи и получает номер, под которым действует при заключении сделок.

Оплата за брокерские услуги обычно устанавливается по соглашению между фирмой и клиентом в размере определенного процента в зависимости от суммы сделки.

Дилер – профессиональный участник биржевой торговли, выступающий при заключении сделок от своего имени и за свой счет .

Дилером может быть только юридическое лицо. Для работы в качестве дилера на рынке ценных бумаг необходима лицензия. Порядок выдачи лицензии для дилера аналогичен порядку ее получения брокером.

Дилер осуществляет объявление цены продажи и покупки, минимальное и максимальное количество покупаемых и (или) продаваемых ценных бумаг, а также устанавливает срок, в течение которого действует объявленные цены.

Дилер организует внутренний учет операций с ценными бумагами и представляет соответствующую отчетность о своей деятельности в Федеральную комиссию по рынку ценных бумаг.

Дилер имеет право:

- консультировать клиентов по вопросам приобретения ценных бумаг;

— – предоставлять клиентам денежные средства по договору займа для приобретения ценных бумаг под их залог. Сумма займа одному клиенту не должна превышать 50% рыночной стоимости ценных бумаг, а общая сумма денежных средств, предоставляемых клиентам по договорам займа, не может превышать двукратного размера собственного капитала дилера.

После заключения сделки на бирже по купле-продаже ценных бумаг наступает этап сверки всех параметров сделки, проверки итоговых сверочных документов на подлинность и правильность оформления, а также вычисление денежных сумм, которые подлежат переводу, и количества ценных бумаг, которые должны быть поставлены по итогам сделки. Помимо суммы платежа непосредственно за купленные ценные бумаги уплате могут подлежать налог на операции с ценными бумагами, биржевые и прочие сборы. Этот процесс называется расчетно-клиринговым. Его можно разделить на две части:

- клиринг – отношения между участниками биржевой торговли, основанные на установлении того, кто, кому и в какие сроки должен уплатить деньги и поставить ценные бумаги ;

- расчеты – процесс выполнения обязательств, определенных в ходе клиринга, конечным результатом которого является передача ценных бумаг от продавца к покупателю, а также денежный расчет покупателя с продавцом согласно условиям контракта.

Основные функции клиринга и расчета:

- обеспечение процесса регистрации заключенных биржевых сделок;

- учет зарегистрированных сделок;

- зачет взаимных обязательств и платежей участников биржевого рынка;

- гарантийное обеспечение биржевых сделок;

- организация денежных расчетов;

- обеспечение поставки ценных бумаг по заключенной биржевой сделке.

Основные принципы организации клиринга и расчетов:

1. Клиринг и расчеты осуществляются специализированным органом – клиринговой палатой или структурным подразделением биржи.

2. Соблюдение требования о раздельном ведении и учете средств клиентов и средств фондовых посредников (брокеров).

3. Наличие жесткого расписания клиринга и расчетов во времени. Каждая операция имеет строго ограниченный временной интервал.

4. Система гарантирования исполнения заключенных на бирже сделок.

Регистраторы – организации, которые по договору с эмитентом ведут реестр.

Реестр – список владельцев именных ценных бумаг, составленный на определенную дату .

Задача регистратора состоит в том, чтобы вовремя и без ошибок предоставлять реестр эмитенту.

Регистратор осуществляет ведение лицевых счетов владельцев ценных бумаг и номинальных держателей счетов, которые при бездокументарном выпуске удостоверяют право собственности на ценные бумаги.

Номинальный держатель – лицо, на которое в реестре записано некоторое количество ценных бумаг, тогда как на самом деле он их собственником не является. Номинальный держатель сам ведет учет реальных собственников.

Функции регистратора может выполнять акционерное общество или сторонняя организация, профессионально оказывающая услуги по ведению реестров.

Депозитарий – организация, которая оказывает услуги по хранению сертификатов ценных бумаг и / или учету прав собственности на ценные бумаги.

Сертификат ценной бумаги – документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг.

Депозитарий ведет счета, на которых учитываются ценные бумаги, переданные ему клиентами на хранение. Счета, предназначенные для учета ценных бумаг, называют счетами «депо», которые бывают пассивными и активными. На пассивных счетах ценные бумаги учитываются в разрезе владельцев, а на активных счетах – в разрезе мест хранения.

К основным функциям депозитария относят:

- ведение счетов «депо» по договору с клиентом;

- хранение сертификатов ценных бумаг;

- перевозка сертификатов, проверка их на подлинность и платежность.

Депозитарии не занимаются активными операциями, связанными с совершением по поручению клиента или от своего имени сделок купли-продажи ценных бумаг; доверительным управлением ценными бумагами клиента.

Клиента депозитария принято называть депонентом.

Различают открытый и закрытый способы хранения ценных бумаг в депозитариях. При открытом хранении сертификаты всех ценных бумаг одного выпуска хранятся вместе. При этом нельзя сказать, какому именно из депонентов какой именно сертификат принадлежит. Поручения на исполнение депозитарных операций при таком виде хранения принимаются только с указанием числа ценных бумаг без указания их индивидуальных признаков.

При закрытом хранении депозитарию известно, какие именно ценные бумаги принадлежат данному депоненту. При таком способе хранения поручения от депонента принимаются с указанием индивидуальных признаков ценной бумаги или удостоверяющих их сертификатов.

Открытый способ хранения технологически значительно проще. Закрытый способ хранения рекомендуется использовать в особых случаях, когда свойства ценных бумаг одного и того же выпуска могут быть различными.

Для осуществления деятельности по управлению ценными бумагами необходимо получение лицензии.

Деятельность по управлению ценными бумагами включает несколько направлений:

- управление ценными бумагами, переданными их владельцами в соответствующую компанию;

- управление денежными средствами клиентов, предназначенными для прибыльного вложения в ценные бумаги;

- управление ценными бумагами и денежными средствами, которые компании получают в процессе своей деятельности на рынке ценных бумаг.

1.6 Регулирование рынка ценных бумаг: формы и функции

Рынок ценных бумаг регулируется со стороны государства. Цель государственного регулирования заключается в обеспечении надежности и роста ценных бумаг, выработке его национальной модели, которая в наибольшей мере способствовала бы экономического росту.

Государственное участие в регулировании фондового рынка необходимо, поскольку этот рынок является очень масштабным и рискованным для финансовой безопасности страны. Особенно активную роль государство должно выполнять на начальных этапах становления рынка ценных бумаг в стране.

Основные функции государства в регулировании рынка ценных бумаг:

- разработка идеологии и законодательной базы работы рынка (концепция рынка, программа ее реализации и т.п.;

- законодательные документы, надзор за их исполнением);

- концентрация финансовых ресурсов на цели создания рынка и его инфраструктуры;

- установление «правил игры» для участников рынка (требований к участникам, операционных и учетных стандартов);

- контроль за финансовой устойчивостью и безопасностью рынка (надзор за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций);

- создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов;

- формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций);

- предотвращение негативного воздействия на фондовый рынок других видов государственного регулирования (монетарного, валютного, фискального, налогового);

- предупреждение чрезмерного развития рынка государственных ценных бумаг (отвлекающего часть денежного предложения инвестиционных ресурсов на покрытие непроизводительных расходов государства).

Одним из аспектов роли государства на рынке ценных бумаг является то, что оно выступает крупнейшим эмитентом (финансирование государственного долга) и инвестором (государственная собственность в ценных бумагах предприятий и банков), использует инструменты рынка ценных бумаг для проведения макроэкономической политики и, в лице Центрального банка, является крупнейшим дилером на рынке государственных ценных бумаг.

Государственное регулирование рынка ценных бумаг осуществляется в виде прямого вмешательства в его функционирование, а также в виде мер по косвенному воздействию на рынок.

Государство воздействует на состояние рынка через кредитно-денежную политику Центрального банка. Состояние фондового рынка тесно связано с задачей регулирования денежной массы в обращении путем поощрения или сдерживания кредита. Центральный Банк, используя политику открытого рынка, продает или покупает на фондовом рынке государственные ценные бумаги.

Фондовый рынок реагирует на учетную политику Центрального банка. Центральный банк может предоставлять ссуды коммерческим банкам под залог ценных бумаг в рамках ломбардного кредитования. Понижая учетную ставку, то есть плату за ссуду, Центральный Банк поощряет кредитование, повышает ее – он ослабляет интерес. В период повышения учетной ставки курс акций и облигаций обычно падает, и наоборот, при понижении учетной ставки курс акций и облигаций повышается.

Фондовый рынок реагирует также на изменение обязательных резервных средств, которые должны хранить коммерческие банки в Центральном Банке. Центральный Банк может прибегнуть к этому инструменту, чтобы быстро сократить объемы кредитования, увеличив норму резерва, или расширить их, понизив норму. Расширение объемов кредитования приводит к увеличению доступности денег и снижению уровня ссудного процента. Следствием таких действий будет повышение курса акций и облигаций, выпущенных под более высокий процент. Если резервная норма повышается, то уменьшается доступность денег, возрастает ссудный процент и падает курс акций и облигаций, выпущенных под более низкий процент.

Рынок ценных бумаг испытывает воздействие государственного регулирования и в случае возникновения большого дефицита государственного бюджета. Для того, чтобы изыскать средства для его компенсации, государство выпускает облигации. В связи с этим оно будет заинтересовано в понижении нормы ссудного процента, чтобы разместить займ под меньший процент. Действия Центрального Банка по понижению нормы процента, связанные с увеличением денежной массы в обращении, будут способствовать повышению курса акций и облигаций, выпущенных под более высокий процент.

В Российской Федерации к органам государственного регулирования рынка ценных бумаг относятся: Федеральная служба по финансовым рынкам (ФСФР), Министерство Финансов РФ, Центральный Банк РФ, Комитет по управлению государственным имуществом РФ, Антимонопольный комитет РФ, министерство по налогам и сборам.

В результате реформирования системы органов исполнительной власти Указом Президента РФ №314 от 9 марта 2004 г. была упразднена Федеральная комиссия по ценным бумагам (ФКЦБ России), а ее функции переданы Федеральной службе по финансовым рынкам (ФСФР).

Указ Президента РФ №649 от 20 мая 2004 г. внес дополнительные коррективы в установление функций федеральных органов исполнительной власти и поручил Правительству РФ осуществить перераспределение функций и полномочий образованных / преобразованных структур в соответствии с федеральным законодательством.

Следует отметить, что, несмотря на структурные преобразования, новый федеральный орган исполнительной власти на финансовых рынках унаследовал полномочия, которыми обладал его предшественник – ФКЦБ России, в основном без концептуальных изменений.

За время существования ФКЦБ России ее нормотворчество развивалось весьма интенсивно, в результате было принято около 200 постановлений, регламентирующих отношения на рынке ценных бумаг, а также более 200 распоряжений и методических рекомендаций, зачастую имеющих нормативный характер и фактически обязательных для исполнения всеми субъектами рынка .

Основные функции регулирующих органов в РФ :

- регистрация всех участников рынка ценных бумаг;

- обеспечение всех субъектов экономики достоверной информацией о выпуске и обращении ценных бумаг;

- контроль и поддержание правопорядка на рынке ценных бумаг.

Кроме государственного регулирования в функционировании рынка ценных бумаг важное значение имеет его саморегулирование, в котором особую роль играет фондовая биржа.

Саморегулируемая организация учреждается профессиональными участниками рынка ценных бумаг для обеспечения условий их деятельности, соблюдения стандартов профессиональной этики, защиты интересов владельцев ценных бумаг, установления правил и стандартов проведения операций с ценными бумагами.

Саморегулируемыми организациями признаются предпринимательские ассоциации, добровольные объединения, устанавливающие для своих членов формальные правила ведения бизнеса на фондовом рынке. По российским правовым нормам саморегулируемые организации могут принимать форму ассоциаций, профессиональных союзов или профессиональных общественных организаций.

Такая организация учреждается не менее чем десятью профессиональными участниками рынка ценных бумаг. Все доходы саморегулируемой организации используются исключительно для выполнения уставных задач и не распределяются среди ее членов.

Функции российских саморегулируемых организаций соответствуют общепринятым в мировой практике:

- разработка и установление правил и стандартов профессиональной деятельности;

- контроль за деятельностью своих участников на предмет соблюдения правил и стандартов;

- привлечение к ответственности участников рынка за нарушения требований правил и стандартов;

- развитие инфраструктуры фондового рынка;

- защита профессиональных интересов своих членов в отношениях с органами государственной власти и потребителями;

- анализ информации о деятельности своих членов;

- организация профессионального обучения, аттестации;

- проведение профессиональной общественной экспертизы законопроектов и проектов нормативных актов Правительства РФ и иных государственных органов.

Надзор за деятельностью саморегулируемых организаций и контроль за их созданием осуществляется Федеральной службой по финансовым рынкам.

Исследование теоретических основ функционирования рынка ценных бумаг позволяет сформулировать следующее.

Рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм перелива капиталов в наиболее эффективные отрасли хозяйствования.

Субъектами рынка являются эмитенты, инвесторы и профессиональные участники. К профессиональным видам деятельности относятся брокерская и дилерская деятельность, расчетно-клиринговая, депозитарная, регистрационная деятельности, а также деятельность по управлению ценными бумагами.

Брокеры и дилеры являются профессиональными посредниками на фондовом рынке. Их деятельность лицензируется. Брокер выступает от имени, за счет или в интересах клиента, получая за это комиссионное вознаграждение. Дилеры работают на рынке ценных бумаг от своего имени и за свой счет.

Расчетно-клиринговая деятельность позволяет минимизировать риски при заключении сделок по купле-продаже ценных бумаг, поскольку расчетно-клиринговая палата гарантирует исполнение заключенной сделки и берет на себя обязанность по определению того, кто и в какие сроки должен поставить биржевой актив и перечислить деньги.

Регистрационная деятельность необходима для ведения реестра, то есть списка владельцев именных ценных бумаг. Депозитарная деятельность представляет собой деятельность по хранению ценных бумаг и учету прав собственности на них.

Рынок ценных бумаг делится на: первичный и вторичный. Первичный рынок – рынок эмиссии ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов. Вторичный рынок – это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги.

Рынок ценных бумаг регулируется государством и саморегулируемыми организациями. Цель государственного регулирования заключается в обеспечении надежности рынка с целью привлечения массового инвестора. Государственное участие в регулировании фондового рынка необходимо, поскольку этот рынок является очень масштабным и рискованным для финансовой безопасности страны. Особенно активную роль государство должно выполнять на начальных этапах становления рынка ценных бумаг в стране.

Государство на рынке ценных бумаг выступает крупнейшим эмитентом и инвестором, использует инструменты рынка ценных бумаг для проведения макроэкономической политики.

Государственное регулирование рынка ценных бумаг осуществляется в виде прямого вмешательства в его функционирование, а также в виде мер по косвенному воздействию на рынок через денежно-кредитную политику Центрального банка. Центральный Банк, используя политику открытого рынка, продает или покупает на фондовом рынке государственные ценные бумаги.

В Российской Федерации к органам государственного регулирования рынка ценных бумаг относятся: Федеральная служба по финансовым рынкам (ФСФР), Министерство Финансов РФ, Центральный Банк РФ, Комитет по управлению государственным имуществом РФ, Антимонопольный комитет РФ, министерство по налогам и сборам.

В результате реформирования системы органов исполнительной власти Указом Президента РФ №314 от 9 марта 2004 г. была упразднена Федеральная комиссия по ценным бумагам (ФКЦБ России), а ее функции переданы Федеральной службе по финансовым рынкам (ФСФР).

Новый федеральный орган исполнительной власти на финансовых рынках унаследовал полномочия, которыми обладал его предшественник – ФКЦБ России.

2. Оценка современных тенденций развития фондового рынка России

2.1 Анализ современного состояния российского рынка акций

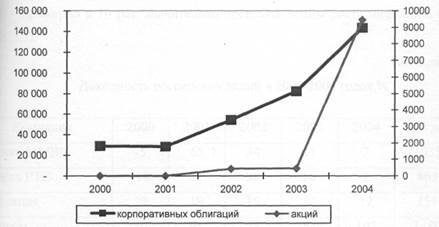

Объем размещения акций на внутренних рынках с привлечением нового капитала вырос в 2004 году более чем в 20 раз по сравнению с 2003 годом. Сравнение динамики размещения акций и корпоративных облигаций на внутреннем рынке страны характеризуют данные рис. 1.

Результаты анализа биржевого рынка акций представлены в таблице 1, из которой следует, что в 2004 году суммарный оборот на биржевом рынке акций вырос на 205% (до 696 млрд. руб.).

За исследуемые три года почти в 4 раза возросла активность участников рынка акций. Данные таблицы 1 показывают, что всего в 2004 году было заключено 633,7 тыс. сделок, а в 2002 году только 158,5 тыс. сделок.

В 2004 году на биржевом рынке акций выставлялись котировки и совершались сделки по 130 ценным бумагам, тогда как в 2002 году по 28 ценным бумагам. На сегодняшний день на рынке обращаются 247 наименований ценных бумаг.

Таблица 1. Динамика биржевого рынка акций

|

Период |

Безадресные сделки |

Адресные сделки, в том числе сделки РЕПО |

Общий объем рынка |

|||

|

Объем торгов, млн. руб. |

Число сделок |

Объем торгов, млн. руб. |

Число сделок |

Объем торгов, млн. руб. |

Число сделок |

|

|

2002 |

45772,0 |

157328 |

9588,0 |

1124 |

55360,0 |

158452 |

|

2003 |

146661,0 |

317309 |

81375,0 |

10574 |

228036,0 |

327883 |

|

2004 |

433531,0 |

612655 |

262519,0 |

21103 |

696050,0 |

633758 |

За последние пять лет индекс ММВБ вырос более чем в 11 раз, а индекс РТС – примерно в 10 раз, значительно превысив темпы роста инфляции, о чем свидетельствуют данные таблицы 2.

Таблица 2. Доходность российских акций в 2000–2004 гг., %

|

Компания |

2000 |

2001 |

2002 |

2003 |

2004 |

|

Индекс ММВБ |

-5 |

65 |

34 |

61 |

7 |

|

Индекс РТС |

-18 |

81 |

38 |

58 |

8 |

|

Инфляция |

20 |

19 |

15 |

12 |

12 |

|

Газпром |

20 |

91 |

54 |

57 |

102 |

|

ЛУКОЙЛ |

-26 |

42 |

33 |

39 |

24 |

|

Сургутнефтегаз |

-36 |

60 |

8 |

68 |

22 |

|

Татнефть |

4 |

58 |

59 |

32 |

28 |

|

Сибнефть |

2 |

166 |

224 |

18 |

-9 |

|

ЕЭC России |

-10 |

109 |

-13 |

99 |

-3 |

|

Мосэнерго |

-43 |

85 |

-20 |

97 |

110 |

|

Ростелеком |

-51 |

11 |

38 |

58 |

-16 |

|

ГМК Норильский никель» |

40 |

141 |

26 |

196 |

-19 |

|

Сбербанк |

-31 |

217 |

175 |

25 |

80 |

Индексы рынка акций в 2004 году продемонстрировали относительно низкую (в сравнении с 2001–2003 гг.) динамику. Индекс РТС увеличился по сравнению с концом 2003 года на 8,3%, индекс ММВБ – на 7,3%. Вместе с тем, национальная капитализация рынка акций увеличилась на 18,3% в рублевом выражении (в долларовом выражении – на 25,5%).

Несмотря на то, что в 2004 году рост цен на российском рынке акций продолжился, темпы прироста цен оказались существенно меньшими, чем в предыдущие три года, и ниже, чем уровень инфляции. Если же посмотреть на отраслевые индексы, то можно увидеть, что в разное время инвесторами отдавалось предпочтение разным отраслям, и здесь можно выделить отрасли-лидеры и отрасли-аутсайдеры (см. рис. 2).

Данные рисунка 2 свидетельствуют о том, что среди основных отраслей наибольший подъем продемонстрировали телекоммуникации – рост на 28,4%, в основном из-за роста цен акций МТС на 70,8%. Индекс акций региональной энергетики повысился на 26,3%. Нефтегазовый индекс увеличился на 15,9%, примерно так же, как и электроэнергетический (16%).

В основном, колебания нефтегазового индекса совпадали с колебаниями рынка, что неудивительно, так как именно нефтегазовый сектор является ключевым для рынка. Капитализация нефтегазового сектора рынка за последние три года возросла на 1588 млрд. рублей (см. табл. 3).

Рис. 2. Динамика отраслевых индексов на российском рынке акций

Таблица 3. Динамика рыночных характеристик акций нефтегазового сектора экономики России

|

Показатель |

2002 |

2003 |

2004 |

|

Капитализация отрасли на конец года, млрд. руб. |

2524,00 |

3558,00 |

4112,00 |

|

Изменение нефтегазового индекса АК&М за год, % |

64,40 |

32,80 |

15,90 |

|

Изменение индекса ММВБ за год, % |

34,20 |

61,40 |

14,60 |

|

Объем торгов акциями отрасли за год, млрд. руб., в т.ч.: |

289,18 |

683,20 |

2548,00 |

|

на ММВБ |

177,42 |

493,27 |

733,00 |

|

в РТС |

111,77 |

189,93 |

675,00 |

|

Среднедневной оборот акций отрасли, млн. руб. |

1156,74 |

2732,78 |

10150,00 |

Объем торгов акциями нефтегазовой отрасли за три года увеличился в 8,8 раз. Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности нефтегазового рынка акций. Хотя нефтегазовый индекс ММВБ за последние два года существенно снизился, динамика индекса, в основном определялась ходом развития дела ЮКОСа. Постоянное позитивное воздействие на цены акций оказывали рекордно высокие цены на нефть. Впрочем, положительное влияние высоких цен на нефть было заметно снижено существенным ростом налоговой нагрузки на отрасль.

Рассматривая электроэнергетическую отрасль, следует отметить, что капитализация отрасли за последние три года увеличилась на 409 млрд. руб., а объем торгов акциями отрасли вырос на 729,03 млрд. руб. (см. табл. 4).

Таблица 4. Динамика рыночных характеристик акций электроэнергетики

|

Показатель |

2002 |

2003 |

2004 |

|

Капитализация отрасли на конец года, млрд. руб. |

280,00 |

562,00 |

689,00 |

|

Изменение индекса АК&М за год, % |

-11,00 |

101,50 |

16,00 |

|

Объем торгов акциями отрасли за год, млрд. руб., в т.ч.: |

664,97 |

1226,13 |

1394,00 |

|

на ММВБ |

618,84 |

1178,62 |

1233,00 |

|

в РТС |

46,13 |

47,52 |

47,00 |

|

Среднедневной оборот акций отрасли, млн. руб. |

2659,90 |

4904,52 |

5552,00 |

За последние два года котировки акции компаний электроэнергетики находились под непрекращающимся влиянием информации о деталях продвижения реформы в отрасли. Спрос инвесторов на электроэнергетические активы изначально определялся желанием стратегических инвесторов получить монополистические выгоды, возникающие при управлении энергетическими активами и стремлении минимизировать риски, связанные с неопределенностью реформы электроэнергетики. Спекулятивно-настроенные инвесторы обеспечивали высокую волатильность котировок акций, тогда как общий фактор неопределенности препятствовал существенному росту стоимости наиболее ликвидных бумаг отрасли. Существенный вклад в рост отраслевого индекса внесла скупка Газпромом акций Мосэнерго, которые с начала 2004 года выросли на 110%. В результате скупки, акции Мосэнерго стали лидерами роста стоимости среди blue chips. Акции РАО ЕЭС за этот же практически не претерпели изменения котировок, снизившись на 4%.

Наилучшие показатели доходности были получены по менее ликвидным ценным бумагам. Так, в частности, отметим акции ГЭС, которые по итогам года показали отличные результаты. Стоимость обыкновенной акции Жигулевской ГЭС выросла на 240%, Волжской ГЭС – на 185%, Боткинской ГЭС – на 188%.

Хуже других выглядит металлургическая отрасль, но и здесь есть свои нюансы. Так, основную долю в отраслевом индексе занимают акции Норильского Никеля (от 60 до 80 процентов), и, соответственно, их падение определило и общую динамику всего индекса.

Таким образом, если очистить рынок от отрицательных составляющих акций отдельных эмитентов, несложно заметить, что российский фондовый рынок за исследуемый период показал весьма неплохие результаты.

Говоря о доходности рынка акций следует учитывать сопутствующие риски. Отметим, что за последние 5 лет один из основных показателей риска российского рынка акций – волатильность акций, постоянно снижался (см. табл. 5).

Волатильность зарубежного фондового рынка показана в приложении 3.

Таблица 5. Волатильность российского рынка акций в 2000–2004 гг., %

|

Компания |

2000 |

2001 |

2002 |

2003 |

2004 |

за 5 лет |

|

Индекс ММВБ |

3,0 |

2,1 |

1,7 |

1,9 |

2,2 |

2,6 |

|

Индекс РТС |

3,2 |

2,3 |

1,9 |

1,9 |

1,9 |

2,7 |

|

Газпром |

4,0 |

2,4 |

2,7 |

2,2 |

2,5 |

3,1 |

|

ЛУКОЙЛ |

3,7 |

2,9 |

2,4 |

2,1 |

2,4 |

3,1 |

|

ЮКОС |

— |

2,2 |

2,5 |

3,0 |

8,0 |

— |

|

Сургутнефтегаз |

4,1 |

3,2 |

3,1 |

3,3 |

2,4 |

3,7 |

|

Татнефть |

4,9 |

2,6 |

2,5 |

2,4 |

2,4 |

3,8 |

|

Сибнефть |

4,8 |

3,8 |

3,3 |

3,1 |

2,7 |

3,9 |

|

ЕЭС России |

5,1 |

3,4 |

3,1 |

3,0 |

2,7 |

4,0 |

|

Мосэнерго |

4,4 |

3,2 |

2,6 |

3,2 |

6,9 |

3,8 |

|

Ростелеком |

5,4 |

3,6 |

3,0 |

2,6 |

2,2 |

4,1 |

|

ГМК «Норильский никель» |

4,7 |

3,3 |

2,4 |

2,5 |

3,0 |

4,1 |

|

Сбербанк |

4,4 |

2,8 |

2,5 |

1,9 |

2,2 |

4,1 |

Из таблицы 5 видно, что за последние пять лет волатильность индексов ММВБ и РТС снизилась почти в 2 раза. Отметим, что в 2003 году снижение значения этого показателя приостановилось, а в 2004 году волатильность российских акций, в целом, была чуть выше уровня 2003 года, в основном, из-за ЮКОСа (8%) и Мосэнерго (6,9%), но заметно ниже, чем в 2000 году.

Как известно, эффективный рынок – это рынок, в ценах которого находит отражение вся информация, касающаяся оцениваемых активов. Эффективность рынка может иметь слабую, сильную и среднюю формы.

Средняя степень эффективности на российском рынке акций тестировалась с помощью дисперсионного и событийного анализа. Для проведения дисперсионного анализа был рассчитан коэффициент Шарпа по трем портфелям, в один из которых входили только акции энергетических компаний, во второй – акции нефтедобывающих предприятий, а в третий – только акции компаний связи. Как известно, коэффициент Шарпа показывает «цену риска» и на эффективном рынке должен быть одинаков для всех секторов экономики, поскольку ни один сектор не должен предлагать инвестору долгосрочной аномальной доходности. Результаты расчетов представлены в таблице 6.

Анализ выявил дифференциацию удельных величин премии за риск для рассмотренных отраслевых портфелей, сохраняющуюся на всем временном горизонте, охваченном исследованием. Последние два года наибольшую премию на единицу сопоставимого и принимаемого инвестором риска обеспечивали акции электроэнергетики. Результаты многочисленных тестов на равенство групповых средних величин свидетельствуют об их существенных различиях для разных секторов экономики. Таким образом, выполненный дисперсионный анализ избыточных доходностей отраслевых портфелей фондовых активов выявил сохраняющуюся ассиметрию в распределении аномальных доходов, что также является свидетельством низкой степени эффективности российского рынка акций.

Таблица 6. Динамика коэффициента Шарпа по среднедневным показателям доходности и волатильности отраслевых портфелей РФ

|

Отрасль |

Показатель |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

r f , % |

0,0168 |

0,0167 |

0,0169 |

0,0169 |

0,0168 |

|

|

Энергетика |

r р , % |

– 0,3500 |

0,0030 |

– 0,2381 |

0,1052 |

0,0752 |

|

σ р |

0,0470 |

0,0498 |

0,0292 |

0,0409 |

0,0271 |

|

|

R Sharpe |

– 7,7970 |

– 0,2760 |

– 8,7190 |

2,1580 |

2,1550 |

|

|

Нефтегазодобыча |

r р , % |

– 0,3561 |

– 0,0650 |

– 0,0416 |

0,0244 |

0,0327 |

|

σ р |

0,0468 |

0,0498 |

0,0354 |

0,0275 |

0,0219 |

|

|

R Sharpe |

– 7,9730 |

– 1,6420 |

– 1,6520 |

0,2750 |

0,7240 |

|

|

Связь |

r р , % |

– 0,2234 |

– 0,2544 |

– 0,1152 |

0,0354 |

0,0061 |

|

σ р |

0,0299 |

0,0343 |

0,0343 |

0,0276 |

0,0143 |

|

|

R Sharpe |

– 8,0380 |

– 7,9050 |

– 4,0930 |

0,6700 |

– 0,7520 |

Проводя анализ за последние пять лет можно сделать вывод о том, что рынок акций РФ достаточно значимо реагировал на крупнейшие слияния и поглощения: цены акций возрастали после сделок в 1,5 раза, однако происходило это не сразу после их обнародования, а в течение не менее одного квартала.

Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности рынка акций. Однако по уровню ликвидности российский рынок акций сильно уступает не только большинству развитых рынков, но некоторым развивающимся рынкам (тайваньскому, корейскому, турецкому и таиландскому).

2.2 Анализ основных сегментов российского рынка облигаций

2.2.1 Анализ рынка государственных и муниципальных облигаций

В настоящее время российский рынок облигаций продолжает развиваться достаточно быстрыми темпами, годовой прирост во многих сегментах рынка достигает 50%. Информация по основным сегментам российского рынка облигаций представлена в приложении 1. Такое динамичное развитие рынка облигаций наблюдается уже несколько лет подряд. Однако при более тщательном рассмотрении оказывается, что во многом стремительный рост рынка является только количественным, а качественных сдвигов к лучшему не происходит. В дипломной работе предпринята попытка более детально разобраться с состоянием дел на российском рынке облигаций.

Далее рассмотрим положение дел в каждом из сегментов рынка облигаций более детально.