Значение фондовых бирж (далее ФБ) для экономики очень велико. Главная причина заключается в том, что очень большая часть народного богатства всех стран превращена в движимые ценности. Государства, акционерные компании в возрастающей мере используют займы. С развитием кредитных отношений создавались новые виды обязательств, и каждый из них множился сам по себе, благодаря появлению новых ценностей. Для сбыта долговых обязательств потребовался рынок, и этим рынком стал специально созданный институт — фондовая биржа.

Изначально фондовая биржа создавалась для того, чтобы поощрять и поддерживать торговлю ценными бумагами, обеспечивать соблюдение интересов ее участников. Поэтому биржа рассматривалась как надлежащим образом организованное место для торговли.

Фондовые биржи являются непременным институтом рыночной экономики.

Фондовая биржа

По своему правовому статусу фондовые биржи могут являться ассоциациями (США), акционерными обществами (Великобритания, Япония) или правительственными органами, подчиненными министерству финансов (Франция).

Членами биржи могут быть только специализированные на операциях с ценными бумагами биржевые (брокерские) фирмы. Ключевые позиции на крупнейших фондовых биржах обычно занимает 10-15 ведущих брокеров, каждый из которых обладает огромным собственным капиталом.

Биржеваяигравесьмазаманчива. Покупая, ценныебумагипонизкомуипродавая, повысокомукурсу, можнополучитькрупнуюбиржевуюприбыль. Являясьорганизаторомрынкаценныхбумаг, фондоваябиржапервоначальнозанимаетсяисключительносозданиемнеобходимыхусловийдляведенияэффективнойторговли, нопомереразвитиярынкаеёзадачейстановитсянетолькоорганизацияторговли, сколькоеёобслуживание.

Дляосуществленияработынабиржевыбираетсяруководящийорганбиржи – биржевойкомитет, вкоторыйвходяткрупныетоваропроизводителиилижеихдоверенныелица. Членыбиржиподразделяютсянабиржевыхпосредников (брокеровимаклеров) идельцов (илидилеров), которыепроводятоперациисценнымибумагами. Прифондовыхбиржахсоздаютсявалютныебиржи, гдепродаётсяипокупаетсяиностраннаявалюта.

Биржеваядеятельностьрассматриваетсявеёэволюционномразвитии: отсделокнаналичныйрасчёткфорварднымсделкам, черезних – кфьючерснымконтрактами, наконец, копционнойторговле, чтопозволяетзначительноснизитьриски.Фондовые отделы других (валютных и товарных) бирж приравнены к фондовым биржам, поэтому в своей деятельности (за исключением вопросов организации) не отличаются от последних.

Фондовыебиржиблагодаряторговлеценнымибумагами, могутсосредотачиватьвсвоихрукахбольшиекапиталы, которыевдальнейшемпривлекаютсядляразвитияпроизводства. Здесьосуществляетсякупля – продажаакцийиоблигацийакционерныхобществ, атакжеоблигацийгосударственныхзаймов.

Современная фондовая биржа, ее функции

... на бирже. Поэтому ее задачи и функции определяются тем положением, которое фондовая биржа занимает на рынке ценных бумаг как ее участник. Функции фондовой биржи: создание ... современной рыночной экономики в целом. Фондовые отдели товарных и валютных бирж, являются самостоятельными структурными подразделениями, но в своей деятельности они почти не отличаются от фондовых бирж. Фондовая биржа ...

Фондовая биржа является одним из ключевых элементов такого фундаментального понятия как рынок ценных бумаг. Размеры рынка ценных бумаг отражают его роль в движении капиталов. Эта роль столь значительна, что не будет преувеличением сказать: без понимания механизмов обращения ценных бумаг невозможно проникнуть в сущность и многие процессы современного капиталистического воспроизводства.

По закону фондовая биржа не может совмещать деятельность по

организации торговли ценными бумагами с другими видами профессиональной

деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой. Поэтому ее задачи и функции определяются тем положением, которое фондовая биржа занимает на рынке ценных бумаг как ее участник.

Как и любой другой участник рыночных отношений, фондовая биржа и фондовый рынок в целом подвергается определенному контролю и регулированию со стороны как своих собственных нормативных документов ,так и со стороны государства и международных организаций. Данное регулирование охватывает все стороны деятельности фондовой биржи. В последующих двух главах все вышесказанное будет изложено в более полном и содержательном виде, а также большое внимание будет уделено развитию ФБ России.

Глава 1. ФОНДОВАЯ БИРЖА КАК ИНСТИТУТ РЫНОЧНЫХ ОТНОШЕНИЙ

1.1. История возникновения ФБ

Первые биржи возникли в торговых центрах Европы в ХVI веке: 1531 год – Антверпен (Голландия), 1549 год – Лион, Тулуза (Франция), 1556 год – Лондон, однако, в силу ряда причин вскоре прекратили свое существование. Самой старейшей биржей из существующих на сегодняшний день является Амстердамская биржа. Обычно годом ее создания считают 1611, когда амстердамские купцы для совершения операций по купле – продаже определенного ряда товаров построили специальное здание. Вплоть до Первой мировой войны Амстердамская биржа была биржей универсальной, на которой торговали различными товарами. Из ценных бумаг на бирже были поначалу представлены акции голландской Ост-Индской и Вест-Индской компаний, английской Ост-Индской компании и долговые обязательства правительства Голландии и администраций голландских городов.

Универсальный характер был свойствен многим биржам в прошлом. Так, в дореволюционной России все биржи были универсальными. До начала XIX в. Парижская биржа являлась также универсальной. То же можно сказать и о бирже во Франкфурте. В настоящее время большая часть бирж являются специализированными: они либо фондовые, либо товарные.

Первой специализированной фондовой биржей считается Лондонская фондовая биржа, официальным годом создания которой является 1773 год. Во всяком случае, арендованное английскими брокерами для торговли ценными бумагами помещение в центре лондонского Сити именно тогда впервые было названо фондовой биржей (London Stock Exchange).

Основным звеном в биржевой системе США является Нью-Йоркская фондовая биржа (New-York Stock Exchange).

Она ведет свою историю с 1792 .

В России, надо отметить, что становление биржевых учреждений напрямую связано с Петром I, ознакомившимся с деятельностью голландских бирж во время своего «стажерства» в качестве корабела на верфях Нидерландов. Именно по инициативе царя в России возникли первые торгово- маклерские учреждения. И воля реформатора предварила тот период, когда объективная необходимость расширения товарно-денежных отношений загодя создает механизм, который будет способствовать этим процессам в Отечестве.

Фондовая биржа. Организация фондовой биржевой деятельности

... прошедшие строгий отбор своей надежности, платежеспособности. Цель данной работы – попытка рассмотреть и проанализировать работу фондовой биржи, понять ее структуру и по каким принципам она ... особенностях формирования и функционирования фондового рынка в России. Приводятся цифры об объеме продаж на биржевых торгах Московской межбанковской валютной биржи и Фондовой биржи «Санкт-Петербург», чтобы ...

Первая товарная биржа была учреждена еще в 1703 году, но объективные условия не способствовали ее развитию. Через двадцать лет волевым указом

1723 года государь предписывал «приневолить» купцов к посещению этих новых коммерческих учреждений. Таким образом, в отличие от Запада инициатива создания биржи принадлежала не торговцам, а государству.

Первая российская биржа была открыта в Санкт-Петербурге в 1724 году. Создание же Московской биржи связано с декретом Екатерины II «Об утверждении плана построения Гостиного двора с биржей при нем», подписанного императрицей в 1789 году. Однако практическая деятельность Московской биржи, расположенной на Ильинке, началась лишь после войны 1812 года. В числе первых российских бирж была Одесская, основанная в 1796 году.

Заметное развитие биржевого движения в России произошло в 30-40-х прошлого столетия, когда рост фабрично-заводских и кустарных предприятий стимулировал расширение торгово-рыночных отношений. В эти годы возникли биржи в Кремчуге, Рыбинске, Нижнем Новгороде и других торговых центрах

России.

Основным же периодом утверждения биржевой деятельности в России были

60-70-е годы, что непосредственно было связано с всплеском экономического подъема в стране в связи с реформами 1861 года, когда биржи возникли практически во всех крупных городах России.

Вся деятельность биржевых учреждений регламентировалась положениями

Устава. В нем строго определялась процедура, условия и правила заключения сделок, права и обязанности участников.

К 1917 году в России было зарегистрировано 115 торговых и универсальных бирж и соответствующее число биржевых комитетов.

После Октябрьской революции деятельность биржевых комитетов, как и самих бирж, была прекращена: они не вписывались в теорию и практику

«военного коммунизма». Однако НЭП восстановил биржи в правах. Первые товарные биржи в стране Советов возникли в конце 1921 года (Вятская,

Нижегородская), четыре месяца 1922 года были периодом наиболее быстрого роста их числа.

К августу 1922 года, когда вышло постановление Совета труда и обороны о биржах, ставшее основой их существования, их число достигло 50. К 1923 году их насчитывалось 79, а к 1924 г. — 96.

Самое большое значение в биржевом обороте имела Московская товарная биржа, оборот которой достиг 39.3% всего биржевого оборота, а затем Ленинградская (9.1%), Харьковская (8.1%), на остальные 109 бирж приходилось — 43.5%.

Большинство бирж, в соответствии с резолюцией IX съезда Советов, возникли как государственные, кооперативные или государственно- кооперативные. Однако в некоторых случаях в зарождении участвовала частная торговля (так, Воронежская биржа возникла как «Объединенная биржа государственных, кооперативных и общественных учреждений и организаций и частных предприятий»).

Рынок ценных бумаг и биржевое дело

... выпускающий ценные бумаги и несущий от своего имени обязательства по ним перед владельцами ценных бумаг. Рынок ценных бумаг, как отмечалось выше, можно разделить на первичный и вторичный. На первичном рынке происходит распространение выпускаемых ценных бумаг. Весь ...

Поскольку юридическая природа советских товарных бирж вызывала споры, разъяснениями комвнуторга от 18.01 и 17.02.23 года, биржи были признаны общественными организациями.

Как организации общественные, товарные биржи пользовались относительной независимостью , устанавливая внутреннюю организацию и распорядок работы биржевых институтов — маклериата, котировальной, арбитражной комиссии и др.

Основным принципом организации товарной биржи была выборность ее органов. Комвнуторгу сообщались данные о личном составе избранного биржевого комитета.

В целом конкретные мероприятия деятельности бирж можно разбить на следующие группы: деятельность бирж как органа защиты интересов торговли; создание центрального рынка; выявление состояния рынка и цен; содействие развитию более высоких форм торговли.

В 1930 году деятельность советской биржи прекратилась. Утверждавшаяся в стране тоталитарная командно-распределительная система не нуждалась более в механизме свободного рыночного регулирования. За плановыми основами народного хозяйства стояла железно регламентная принудительная система контролируемого производства и распределения, держащая в руках свободу и права человека, его материальные и духовные потребности.

Очередное возрождение биржи диктуется жизненными требованиями возвратиться к разумным методам хозяйствования, апробированным опытом истории человечества.

Сам факт вторичного возрождения биржи после ее ликвидации в 1930 г.

- достаточное основание для утверждения, что оно идет от самой жизни как безотлагательное явление насущных экономических потребностей общества.

Оптовая биржевая торговля — проверенная веками прогрессивная форма коммерческого посредничества. По этому пути идут все цивилизованные народы.

1.2 Понятие, сущность ФБ и обращение на ней ценных бумаг

Основой биржевой деятельности является биржевая торговля. Для того чтобы данные торговые отношения происходили на достойном уровне фондовая биржа берет на себя обязательства по выполнению различных задач, которые эти отношения и обеспечивают. Поэтому биржа рассматривается как надлежащим образом организованное место для торговли.

Первая задача

В этом смысле фондовая биржа представляет собой организацию со своими исторически сложившимися правилами ведения торгов. Кроме того, биржа должна располагать обученным высококвалифицированным персоналом, способным как провести сам биржевой торг, так и обеспечить эффективный надзор за исполнением сделок, заключенных на бирже.

Второй задачей, Третья задача

При этом биржа создает возможности для перепродажи приобретаемых ценных бумаг, т.е. обеспечивает передачу прав собственности, постоянно привлекая на биржу новых инвесторов, имеющих в наличии крупные или мелкие суммы временно свободных денежных средств. Обеспечивая перепродажу ранее купленных ценных бумаг, биржа освобождает покупателя от обязанности владения ими «вечно».

Четвертой задачей фондовой биржи можно считать обеспечение гласности, открытости биржевых торгов., Пятая задача биржи заключается в обеспечении арбитража., Шестой задачей, Седьмая задача

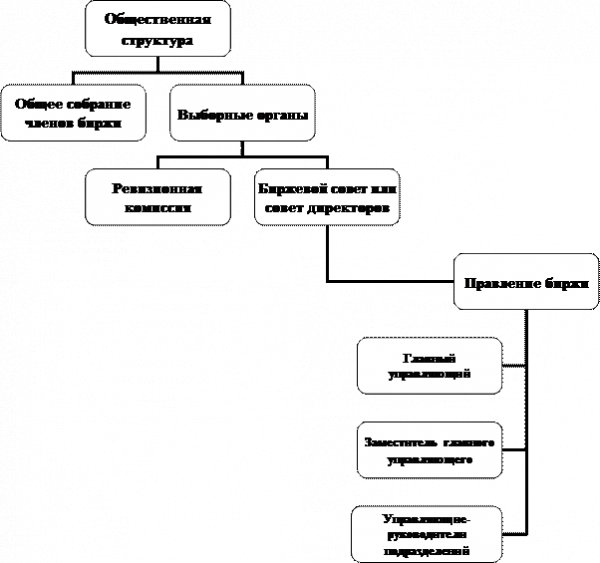

Фондовая биржа должна иметь эффективную организационную структуру, которая могла бы обеспечить не только более низкие издержки, но и ликвидность рынка, достаточное число продавцов и покупателей, возможность получения точной информации о объёмах заключённых сделок и видах ценных бумаг. Органы управления биржи делятся на общественную и стационарную структуры. Общественная структура представлена в виде следующей схемы (Приложение1).

Фондовые биржи. Биржевые спекуляции

... Большая часть ценных бумаг реализуется через специально созданный институт - фондовую биржу (ценные бумаги иногда называют ... кризисных ситуаций. биржа фондовая спекуляция 1. Сущность биржи 1.1 История возникновения биржи Слово "Биржа" произошло от ... собрании лиц с целью заключения сделок. Место и время - ... что биржа является субъектом хозяйствования и ведет хозяйственную деятельность (биржевую), выступая ...

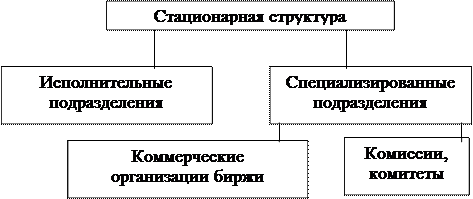

Порядок действия биржевого совета определяется уставом и может иметь различия на разных биржах. Стационарная структура фондовой биржи изображена ниже (Приложение2).

Ни одна из фондовых бирж мира не может быть не подвержена системе регулирования. Регулирование биржевой деятельности осуществляется органами или организациями, уполномоченными на выполнение функций регулирования. С этих позиций различают:

- государственное регулирование биржевой деятельности;

- регулирование со стороны профессиональных участников рынка ценных бумаг, или саморегулирование рынка;

- общественное регулирование или регулирование через общественное мнение.

ценные бумаги.

Ценная бумага – денежный документ, удостоверяющий право владения или отношения займа (т.е. титул собственности или долговое обязательство).

Ценные бумаги имеют множество разновидностей. Их можно разделить по различным классификациям и особенностям, например, по виду (акция, облигация), по форме существования самой ценной бумаги (письменный сертификат, электронный вид).Весь спектр котируемых на фондовых биржах финансовых инструментов определяется следующими тремя основными видами:

- государственные (муниципальные, федеральные) облигации

- акции предприятий

- деривативы (производные ценные бумаги)

Обращение ценных бумаг может происходить непосредственно на торгах самих ФБ, а также вне их. Далеко не каждая ценная бумага может стать предметом биржевой торговли. После того как ценная бумага была выпущена, т.е. прошла процедура эмиссии ,её подвергают процессу листинга. Листинг — совокупность процедур включения ценной бумаги в биржевой список в порядке, установленном организаторами торговли. При листинге биржевой комитет проверяет большой объем характеристик и показателей, которые относятся к данной ценной бумаге. На разных биржах существуют различные критерии допуска ценных бумаг к котировке. Это и правовой статус ценных бумаг, степень капитализации рынка, минимальное количество акций, способы распределения акций у акционеров и т.п.

При этом могут учитываться такие неформальные моменты, как значимость компании для национальной экономики, её положение в отрасли, стабильность и устойчивость хозяйствования, репутация компании и прочее.

Ценные бумаги, которые выпускает государство также проверяются, но не настолько разборчиво в силу того, что государство само по себе является серьёзным гарантом надежности ценной бумаги, хотя с течением истории данное утверждение не раз подвергалось сомнению, как например история с ваучерами нашей страны в 90-е годы прошлого столетия.

биржевой индекс.

Биржевой индекс — составной показатель изменения цен определённой группы ценных бумаг(«индексной корзины»).

Подсчет индекса ведется по данным изменения котировок какой-либо части ценных бумаг, обращающихся на бирже. Индекс, например, может отражать общее положение крупных промышленных или финансовых компаний, а может и представлять рынок в целом. К наиболее значимым и популярным индексам мира относятся:

- индексы «DowJones», один из старейших в мире промышленных индексов, созданный компанией DowJones & Companyв конце 19 века. На данный момент в него входят не только промышленные компании.

- индексы «S & P» («S & P — 500»(индекс, взвешенный по рыночной стоимости акций 500 крупнейших корпораций); «S & P -100»(взвешенный показатель акций корпораций, имеющих зарегистрированные опционы на Чикагской бирже опционов).

16 стр., 7510 слов

Срочные сделки на фондовой бирже

... срочных сделок на Фондовой бирже 1.1.Характеристика фондовой биржи Словосочетание - «фондовая биржа» в настоящее время знакомо всем. И у подавляющего большинства людей, присутствует понимание того, что фондовая биржа каким-то образом связана с различными ценными бумагами. ... и к середине 1997 г. в стране действовало около 20 бирж. Тем не менее, по сравнению с экономически развитыми странами, эта цифра ...

Все выше приведенные показатели используются для анализа и прогнозирования ситуации на рынке различными участниками фондовой торговли. А в частности, маклерами ,брокерами, дилерами и другими лицами, осуществляющими свою деятельность на фондовом рынке.

Брокер – посредник между продавцами и покупателями. Он осуществляет сделки от имени и за счет клиента. а свою работу получает брокерское вознаграждение(процент от заключенной сделки).

Дилер – член биржи, который заключает сделки от своего имени и за свой счет. Разность между ценой покупки и продажи ценных бумаг составляют его прибыль(или убыток).

Бык – участник торгов, играющий на повышение курса ценных бумаг.

Медведь – участник торгов, играющий на понижение курса ценных бумаг.

Эти участники совершают абсолютно все операции на фондовой бирже. Каждый из них располагает особыми полномочиями по ведению различной, определенной деятельности в данной области. Брокеры, например, являются переходным звеном между продавцом и покупателем в каждой отдельно взятой биржевой сделке. В связи с развитием биржевой торговли функции этих посредников изменяются, в одной биржевой сделке возможно участие двух или даже 3 таких лиц, выполняющих сходные действия, но выступающие с разных сторон участников сделки. И хотя по уставу фондовых бирж посредники обычно не имеют права совершать собственные сделки, но на деле это правило редко соблюдается. В некоторых странах биржевые посредники являются государственными чиновниками (например, во Франции), в других – представителями частных фирм (США, Великобритания).Все данные участники и посредники выполняют различные операции, процесс и правила которых также четко регламентированы.

Большая часть совершаемых на фондовой бирже операций имеет непроизводительный характер: по своему содержанию они представляют лишь перемещение стоимости (или титула стоимости) из одних рук в другие. Существует лишь одна операция фондовой биржи, которую можно рассматривать как производительную — это размещение новых ценных бумаг.Основными видами биржевых операций являются непосредственная купля и продажа акций, а также заключение срочных сделок. Как и любой другой рынок, биржа не только опосредует обращение капиталов, инвестированных в ценные бумаги, но является одновременно и ареной спекулятивных махинаций. Значительная часть биржевых операций ориентирована на получение спекулятивной прибыли в связи с использованием постоянных колебаний рыночных цен (курсов) ценных бумаг.

Рынок ценных бумаг На тему: Рынок ценных бумаг как сегмент ...

... рынка ценных бумаг является также и функционирование структур, непосредственно осуществляющих организацию торговли ценными бумагами (структуры биржевой торговли). Целью данной работы является раскрытие механизма функционирования рынка ценных бумаг, проблем, стоящих перед современным рынком ценных бумаг в России, ... Как инструмент государственной финансовой политики рынок государственных ценных бумаг ...

Операции фондовой биржи подразделяются:

- кассовые сделки — сделка осуществляется немедленно и оплата происходит наличными.

- срочные сделки — сделки носят спекулятивный характер; по существу являются договором о том, что одна сторона в течении одного срока продаст, а другая купит ценные бумаги.

Сделки на срок(срочные) обычно называются «фьючерсными» сделками (futures).

Обычно при заключении фьючерсной сделки фиксируется не только количество, но и курс ценных бумаг, хотя бывают случаи, когда курс ценных бумаг устанавливается на основе их котировки на бирже в день исполнения сделки. Что касается срока исполнения фьючерсной сделки, то ценные бумаги могут быть переданы в определённый день, указанный при заключении сделки, либо передаваться постепенно по извещению продавца до указанной последней даты.

Многие из фьючерсных сделок заключаются на условиях соглашения об обратном выкупе. В этом случае движение ценных бумаг не происходит, а одному из участников сделки выплачивается только разница в цене. Также существует фьючерсная сделка с опционом. Она характеризуется тем, что покупатель (продавец) платит продавцу (покупателю) определённую сумму денег и приобретает право на то, чтобы в течение определённого периода времени купить (продать) определённое количество ценных бумаг по установленной цене. Иными словами, один из участников сделки приобретает опцион на покупку (опцион «call») или опцион на продажу (опцион «put»).

Воспользуется ли держатель опциона своим правом, будет зависеть от того, как изменится курс ценных бумаг.

Также особым видом фьючерсных сделок является фьючерсный контракт.

Термин «фьючерсный контракт» является довольно условным, так как любая фьючерсная сделка — это контракт между продавцом и покупателем, в котором зафиксированы обязательства сторон. И все же мы будем использовать это название, так как оно уже утвердилось в экономической литературе. Сходство между фьючерсной сделкой и фьючерсным контрактом состоит в том, что продавец и покупатель и в том, и в другом случае принимают на себя обязательство продать или купить определённое количество ценных бумаг по установленной цене в обусловленное время в будущем. Различия же между фьючерсной сделкой и фьючерсным контрактом заключаются в следующем :

— Во фьючерсной сделке количество ценных бумаг определяется по соглашению между продавцом и покупателем, в то время как во фьючерсном контракте количество ценных бумаг является строго определённым. Все контракты являются одинаковыми по размеру.

- Срок исполнения сделки определяется по соглашению между продавцом и покупателем, в контракте срок исполнения является строго фиксированной величиной (например, 30 дней со дня продажи).

- Курс ценных бумаг при заключении сделки определяется частным образом между продавцом и покупателем, а цена контракта определяется на открытом аукционном торге на бирже.

Помимо рассмотренных выше биржевых операций в настоящее время проводятся также операции с биржевыми индексами акций.

Заключительным видом сделок на фондовой бирже являются стеллажные сделки. Стеллажными называются такие сделки, в которых не определено, кто в сделке будет продавцом, а кто — покупателем. Один из участников сделки, уплатив определённое вознаграждение другому, приобретает опцион, который дает ему право в период действия опциона по своему выбору купить или продать определённое количество ценных бумаг.

Финансовые рынки, ценные бумаги, фондовые биржи

... погашения облигаций. Для этого он может продать облигации на вторичном рынке. При совершении сделки покупатель оплатит владельцу облигации не только ее стоимость, но и накопившиеся за период владения проценты. Ценные бумаги в ...

Сущность всех проводимых на фондовой бирже операций была подытожена Ф. Энгельсом: «Биржа — это учреждение, в котором буржуа эксплуатируют не рабочих, а друг друга»[http://www.birga.com.ua], т.е. в ходе биржевых операций прибавочная стоимость, созданная в сфере материального производства, лишь перераспределяется между владельцами ценных бумаг.

Хоть фондовые биржи всего мира и выполняют идентичную деятельность, но все таки в каждой определенной стране положение этой организации отличается друг от друга по разным параметрам.По своему правовому статусу фондовые биржи могут являться ассоциациями (США), акционерными обществами (Великобритания, Япония) или правительственными органами, подчиненными министерству финансов (Франция).

Членами биржи могут быть только специализированные на операциях с ценными бумагами биржевые (брокерские) фирмы. Ключевые позиции на крупнейших фондовых биржах обычно занимает 10-15 ведущих брокеров, каждый из которых обладает огромным собственным капиталом. Сосредоточение фиктивного капитала на фондовых рынках разных стран может отличаться, следовательно отличаться будет и сама структура, положение и степень влияния фондовых бирж в экономике конкретной страны. Фондовые биржи организуются в центрах крупных экономических районов. Это общая закономерность. В дальнейшем же пути развития могут быть разными.

Наиболее логично выдвижение на передний план биржи, находящейся в главном финансовом центре страны. На этой бирже концентрируются акции компаний, которые довели масштабы своих операций до общенациональных.

Провинциальные же биржи постепенно чахнут. Так складывается моноцентрическая биржевая система. В наиболее законченном виде она представлена в Англии. Собственно, среди официальных биржевых названий уже нет Лондонской биржи, одной из старейших в мире. С недавних пор она именуется Международной фондовой биржей, поскольку она вобрала в себя не только все биржи Великобритании, но и Ирландии.

Моноцентрическими являются также биржевые системы Японии, Франции.

В то же время в странах, устроенных по федеративному образцу, более вероятно формирование полицентрической биржевой системы, при которой примерно равноправны несколько центров фондовой торговли. Так произошло в Канаде, где лидируют биржи Монреаля и Торонто, в Австралии — биржи Сиднея и Мельбурна.

Фондовый рынок США в этом плане специфичен — он настолько обширен, что нашлось место и для общепризнанного лидера — Нью-Йорской фондовой биржи, и для еще одной крупной биржи, также расположенной в Нью-Йорке, главном финансовом центре,- Американской фондовой биржи, и для провинциальных бирж. Число последних за послевоенные годы сократилось, но оставшиеся достаточно прочно стоят на ногах. Поэтому биржевую систему США приходится классифицировать как построенную по смешанному типу.

Мировой опыт свидетельствует, что возможны варианты количества бирж в стране. В Швеции, Франции, Англии всего по одной фондовой бирже на страну. В ФРГ 80% ценных бумаг сосредоточены на фондовой бирже в

Франкфурте-на-Майне, а оставшиеся 20% раз6росаны по семи мелким биржам. На бирже в Нью-Йорке котируются акции самых солидных акционерных обществ, все прочие — на других более мелких биржах.

Что касается фондовых бирж России и её фондового рынка в целом, то информация об этом в полной мере представлена в главе 2.

Глава 2. ФБ РОССИИ И ИХ ВЛИЯНИЕ НА ЭКОНОМИКУ СТРАНЫ

2.1.Роль и положение фондовой биржи в экономике России

Фондовый рынок в России сравнительно молод, его зарождение в том виде, в котором мы его видим сегодня, происходило в начале 90-х годов. Он относится к категории развивающихся рынков, для которых характерна высокая доходность, но, как правило, и более высокая степень риска. В последние годы на российском рынке ценных бумаг произошел ряд позитивных изменений: повысилась ликвидность рынка и информационная прозрачность эмитентов, укрепилась законодательная база, наработаны новые механизмы защиты прав инвесторов.

На данный момент российский фондовый рынок насчитывает в себе 11 фондовых бирж, однако реальные торги происходят лишь на 5 из них:

1. Московская межбанковская валютная биржа (ММВБ)

2. Российская Торговая Система (РТС)

3. Уральская региональная валютная биржа(город Екатеринбург)

4. Санкт-Петербургская валютная биржа (СПВБ)

5. Фондовая биржа «Санкт-Петербург» (ФБ СПб)

Ключевыми же из них являются ММВБ И РТС.

ММВБ — крупнейшая биржа России, организующая торги как валютой, валютными фьючерсами, так и ценными бумагами и срочными контрактами.

Единственная биржа в России, на которой обращаются государственные облигации РФ (ГКО-ОФЗ);

- Является крупнейшей биржей по объему торговли акциями, в том числе посредством интернет-трейдинга (торги акциями начались в марте 1997г., в 1999г. — первые торги через интернет);

- Первая из бирж начала размещать корпоративные облигации (в середине 1999 года).

В 2002 году на бирже начали обращаться российские еврооблигации.

Наряду с акциями сейчас это основная биржа и по торговле облигациями.

РТС — одна из крупнейших фондовых бирж России и Восточной Европы. Предоставляет услуги по торговле ценными бумагами (акции, облигации, паи) и производными финансовыми инструментами (фьючерсы и опционы) на основе самых современных технологий мирового уровня, обеспечивающими высокую надежность проводимых операций.

ОАО «РТС» является лидером в России по включенным в Котировальные списки акциям – включено более 110 бумаг. Всего на бирже представлено порядка 2300 ценных бумаг более 1700 эмитентов. Индекс РТС – основной индикатор фондового рынка России, рассчитываемый на основе 50 акций наиболее капитализированных российских компаний.

Рынок фьючерсов и опционов РТС FORTS – крупнейшая в Восточной Европе площадка по торговле производными финансовыми инструментами. Располагает самой широкой в России линейкой инструментов, в том числе товарных, – 50 контрактов (33 фьючерс и 17 опционов) на акции и облигации российских эмитентов, Индекс РТС, ОФЗ, нефть, золото, серебро, платину, палладий, сахар, валюту.

Характерной особенностью наших фондовых бирж является то, что создавались и развивались они по-разному, параллельному курсу. В итоге данный факт создал такую ситуацию, что далеко не раз поднимался вопрос о преобразовании всех российских ФБ в единую систему, а вернее всего организацию, с единым центром управления и координирования их деятельности, как это уже давно было создано в Великобритании. Такие меры были обусловлены тем, что, например, основной валютный курс по которому заключаются сделки и продажи ценных бумаг и активов формируется на ММВБ, тогда как непосредственно сами сделки в большинстве своем происходят на торгах РТС. Но данные изменения не были произведены на практике, скорее из-за боязни больших перемен в еще не полностью развитом и крепком рынке, чем какими-то конкретными препятствиями на пути такой реорганизации.

Фондовые биржи России оказывают немалое влияние на экономику страны, но все же не настолько мощную как это происходит за рубежом.Фондовый рынок в России достаточно ограничен и представлен только определенными секторами и не такой всеобъемлющий, как в других странах. Это ограничивает его влияние на остальные отрасли экономики. Российские финансы в большой степени и уже давно интегрированы в финансы мировые и поэтому влияние на нашу экономику оказывает не только собственный рынок, но и крупнейшие торговые площадки всего мира. На фоне стран-участников БРИК наши позиции выглядят очень достойно, несмотря на то, что влияние фондовых бирж Азии с каждым днем набирает все большие обороты.

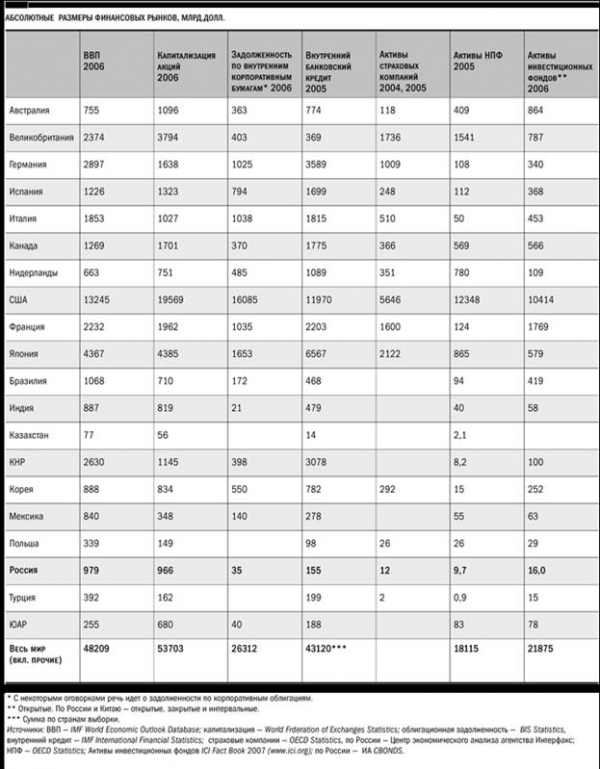

К настоящему времени капитализация фондовых рынков России превысила ее ВВП. По отношению «капитализация/ ВВП» Россия вышла на средний уровень развитых стран, опередив многие из них. По абсолютной капитализации акций Россия практически сравнялась с такими развитыми странами, как Италия и Испания, занимает второе место после КНР среди формирующихся рынков, обогнав Южную Корею, Бразилию и Индию (Приложение3).

На современном этапе развития наиболее заметной является тенденция к интернационализации фондового рынка. Существенно меняются условия деятельности основных фигурантов ФБ — эмитентов, инвесторов, профессиональных посредников, институтов саморегулирования, а также национальных суверенных регуляторов финансовых рынков. С правовой точки зрения глобализация означает создание относительно равных условий для привлечения как отечественных, так и зарубежных инвесторов для инвестирования свободных денежных средств в рамках национального проекта и за рубежом. Использование возможностей, определяемых растущим взаимодействием российских бирж с мировыми, и ограничение вытекающих из нее рисков — одна из важнейших задач государственной политики на рынке фиктивного капитала.

Однако фондовый рынок России по-прежнему не может преодолеть ряд серьезных структурных проблем. Несмотря на высокие темпы развития финансового рынка, российские компании, как и государство в целом, пока не рассматривают институты финансового рынка в качестве основного механизма привлечения инвестиций. Здесь представлены ключевые проблемы фондового рынка страны:

- Размеры ряда важнейших сегментов российского рынка ценных бумаг иногда в несколько раз уступают таковым рынков развитых стран.

- Чрезмерная концентрация рынка акций: 90% капитализации приходится на десяток недостаточно прозрачных компаний преимущественно топливно-энергетического комплекса;

- олигополия среди посредников (8-10 крупнейших посредников доминируют в некоторых сегментах), что создает условия для манипулирования рынком;

- высокая концентрация собственности в контрольных пакетах и низкая доля акций в свободном обращении (free float).

- Слабость национальных финансовых посредников (низкая капитализация) по сравнению с иностранными, которые все активнее внедряются в российский рынок.

- Крайне слабое участие населения в операциях на фондовой бирже.

- Существенное отставание нормативно-правовой базы и регулирования российского фондового рынка от практики развитых стран.

Решение проблем фондового рынка требует комплекса адекватных экономических, административных и правовых мер. Ключевой вопрос — кардинальное увеличение притока средств на фондовый рынок от российских инвесторов. Обеспечить данный приток средств было крайне сложно, учитывая значительное влияние современного кризиса мировой финансовой системы.

2.2 Влияние современного финансового кризиса на состояние фондового

рынка РФ.

Современный мировой финансовый кризис, который начал свой «поход» с экономики США и постепенно распространявшийся на весь мир в силу того, что большая часть стран мира напрямую зависят от экономики Соединенных Штатов, храня свои финансы в долларах этой страны, в 2008 году дошел до России.

Российский фондовый рынок в том году сумел во многом отличится по сравнению с другими аналогичными рынками других стран, показав рекордное падение в 75%. Когда кризис только набирал обороты в мире, ситуация в нашей стране не предвещала ничего отрицательного. До лета 2008 года макроэкономические показатели российской экономики выглядели впечатляюще. Российский ВВП рос темпами, намного опережающими темпы роста развитых и даже многих развивающихся экономик, уступая лишь Китаю и Индии. При этом гордостью российских финансовых властей являлось постоянное увеличение золотовалютных резервов (Россия вышла по этому показателю на 3-е место, уступая только Японии и Китаю).

При этом не отставал и российский фондовый рынок. Не показав значительных результатов в 2007 году, индекс РТС в мае 2008 устремился к новым рекордным высотам. Большинство аналитиков в начале прошлого года прогнозировали к концу года targets на уровне от 2400 до 3000 пунктов по индексу РТС. Предположить, что в октябре 2008 индекс достигнет отметки 550 пунктов, вернувшись тем самым к отметке 1997 года, можно было только в страшном сне. Тем не менее этот сон стал явью.Российский фондовый рынок меньше чем за полгода упал более чем в 4 раза[http://www.irfor.ru]. В чем же коренная причина такого положения?

Самое простое объяснение: мировой финансовый кризис оказался намного сильнее, чем предполагалось большинством экспертов. В условиях глобализации, усиления финансовой и экономической взаимозависимости всех национальных экономик шок от осознания тех неприятностей, с которыми столкнулась американская экономика, в итоге затронул и экономики развивающихся стран. Причем если в 2007 г. кризис в Америке воспринимался просто как один из многих кризисов, из которых американская экономика в последние десятилетия спокойно выходила, то теперь он коснулся того, что долгие годы считалось символом финансового могущества финансовой системы США — инвестиционных банков Bear Stearns и Lehnmans Brothers, страховой компании AIG, банковского холдинга Citigroup, федеральных агентств Fannie Mae и Freddie Mac. Уникальность кризиса вызвала волну паники и обрушила фондовые рынки развитых стран (американские индексы упали на 40%!).

Что уж тут говорить о развивающихся рынках, для которых по определению характерна высокая волатильность. Кроме того, выяснилось, что из-за высокой интеграции развивающихся рынков в мировую экономику упования на глубокий потенциал внутреннего спроса оказались не вполне состоятельными. Все развивающиеся страны замедлили свои темпы роста. Даже Китай вынужден разрабатывать меры антикризисного характера, направленные на стимулирование внутреннего спроса.

А тут еще падение цен на нефть более чем в 4 раза всего за полгода — с почти 150 до 35 долл. за баррель. А российский индекс — хоть мы и говорили о том, что наш фондовый рынок диверсифицируется, снижается доля нефтегазового комплекса, — по-прежнему в значительной степени зависит именно от нефти и газа. Да и состояние государственного бюджета на фоне падения нефтяных котировок стало вызывать большое опасение у инвесторов.

Но беды российского фондового рынка на этом не заканчиваются. В августе вспыхивает война в Южной Осетии и Абхазии, которая не усилила любовь инвесторов к российским активам.

К счастью, имевшийся у РФ в тот момент золотой «мешочек», под названием золотовалютные резервы, не дал привести данную ситуацию в разряд катастрофической и российская экономика и, в частности, фондовый рынок устоял под натиском кризисного положения дел.

Вышесказанное являлось более менее общими рассуждениями о влиянии современного кризиса мировой финансовой системы на отечественный фондовый рынок. Но как же объяснить то, почему падение фондового рынка России оказалось более значительным, чем в других странах?

Упал рынок потому что рос в последние годы не за счет увеличения средств внутренних инвесторов. Это, кстати, парадоксальный факт, на который в условиях сильного роста российского фондового рынка никто не обращал внимания. Российский фондовый рынок достиг капитализации свыше 1,5 трлн долл. При этом число внутренних розничных инвесторов на российском фондовом рынке не превышало 500 тыс. человек. Активы российских инвестиционных фондов не превосходили 800 млрд руб. (что по нынешнему курсу меньше 30 млрд долл.).

И то, в значительной степени эти активы приходились на закрытые фонды, которые никакого отношения к розничным инвесторам не имели. Примерно такая же величина наблюдалась и у других источников длинных инвестиционных ресурсов — российских негосударственных пенсионных фондов. Кроме того, рост капитализации российского фондового рынка сопровождался снижением доли free float, количества акций в свободном обращении, возрастанием доли государственных или около государственных корпораций.

Но кризис на российском фондовом рынке имеет и свои положительные стороны:

— В отличие от развитых стран, у нас очень небольшая доля розничных инвесторов. А значит, даже столь сильное падение российского фондового рынка не привело к существенному снижению доходов российских домохозяйств, в отличие от американских домохозяйств, где на вложения в акции приходится 25% финансовых вложений домохозяйств

— Опыт кризисов 1998 и 2008 годов бесценен. Из них можно сделать выводы для построения национальной независимой эффективной финансовой системы, эффективного фондового рынка, который должен быть направлен на удовлетворение потребностей национальных инвесторов и эмитентов.

— Формирование международного финансового центра невозможно без создания действительно независимой национальной финансовой системы, центра ликвидности в национальной экономике, без полноценного функционирования рынка государственных бумаг, определения реального уровня процентных ставок на национальном финансовом рынке. Эти задачи, может, еще сложнее, чем привлечение внутренних инвесторов на фондовый рынок. Но в случае их решения Москва если и не станет финансовым центром, то, по крайней мере, перестанет быть финансовой периферией.

2.3 Государственное регулирование биржевой деятельности страны

Вся история развития биржевых рынков отмечена периодически повторяющимися кризисами, порожденных чрезмерной спекуляцией. Принимая значительные размеры, биржевая спекуляция становилась самостоятельным ценообразующим фактором, который вызывал ажиотажные настроения среди лиц, торгующих на бирже. В результате спрос значительно превышал предложение, биржевая цена товара или ценной бумаги далеко отрывалась от объективной цены, что, в конечном счете, вело к биржевому краху и большому количеству банкротств. Поэтому вполне естественно, что правительства стран, на территории которых функционировали биржи, вынуждены были адекватно реагировать на эти события, привнося элементы государственного регулирования в биржевую торговлю.

Регулирование биржевого рынка или биржевой деятельности — это упорядочение работы на нем его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия. Биржа может иметь как внешнее, так и внутреннее регулирование. Внутреннее регулирование — это подчиненность ее деятельности собственным нормативным документам: Уставу, Правилам и другим внутренним нормативным документам, определяющим деятельность данной биржи в целом, ее подразделений и работников. Внешнее регулирование — это подчиненность деятельности биржи нормативным актам государства, других организаций, международным соглашениям.

Система государственного регулирования биржевого рынка включает:

- государственные и иные нормативные акты;

- государственные органы регулирования и контроля.

Формы государственного управления рынком, которые включают:

- прямое, или административное, управление;

- косвенное, или экономическое, управление.

Вот как государственное регулирование представлено в нашей стране.

Основные государственные органы непосредственного регулирования биржевой деятельности РФ:

- Федеральная комиссия по ценным бумагам и фондовому рынку;

- Федеральная комиссия по товарным биржам;

- Министерство финансов РФ;

- Центральный банк Российской Федерации.

Федеральная комиссия по ценным бумагам и фондовому рынку напрямую регулирует деятельность фондовых бирж. Министерство финансов устанавливает правила бухгалтерского учета, осуществляет выпуск государственных ценных бумаг и регулирует их обращение на биржах.

Основные законодательные акты, которыми регулируется российский биржевой рынок:

- Основы гражданского законодательства, части I и II (1995-1996 гг.);

- Закон «О банках и банковской деятельности» (1990 г.);

- Закон «О Центральном банке Российской Федерации (Банке России)» (1995 г.);

- Закон «О товарных биржах и биржевой торговле» (1992 г.);

- Закон «О валютном регулировании и валютном контроле» (1992 г.);

- Закон «О государственном внутреннем долге Российской Федерации» (1992 г.);

- Закон об акционерных обществах (1996 г.)’,

- Закон о рынке ценных бумаг (1996 г.);

- Указы Президента по развитию рынка ценных бумаг;

- Постановления Правительства Российской Федерации, относящиеся к регулированию рынка государственных ценных бумаг.

Вопрос государственного контроля и регулирования фондовых бирж крайне важен для всего рынка, так как эффективность биржевой деятельности напрямую зависит от уровня развития законодательства по данному вопросу.Правовая основа, необходимая для успешного развития биржевого дела страны зависит от уровня его развития.

В настоящий период российское биржевое законодательство — это законодательство переходного периода. В сложившейся ситуации представляется необходимым в первую очередь достичь единообразного уровня нормативного обеспечения отдельных биржевых рынков (товарного, валютного, фондового), а за подзаконными актами закрепить регулирование отдельных вопросов биржевой деятельности, например порядка совершения отдельных видов биржевых сделок (фьючерсных, опционных и других).

На данный момент ведется работа по внесению изменений в закон «О рынке ценных бумаг». В этой связи было бы желательным в рамках этого закона не связывать организатора торговли вообще и фондовые биржи в частности с какой-либо одной определенной формой деятельности, а также внести в закон «Об акционерных обществах» положения, предусматривающие право фондовых, товарных, валютных и иных бирж, созданных в форме акционерных обществ, предусматривать в своих уставах право не распределять прибыль и не выплачивать дивидендов акционерам, а также право исключать из числа акционеров путем принудительного выкупа акций по номинальной цене. Это позволит организаторам торговли в случае необходимости эволюционным путем преобразовываться в коммерческие организации или, наоборот, продолжать функционировать в качестве некоммерческих организаций, «де-юре» закрепив свой статус в качестве некоммерческой организации.

На втором этапе, приступить к которому целесообразно уже сейчас, речь должна идти о разработке фундаментального нормативного акта, который бы исчерпывающим образом регулировал деятельность организаторов торговли как биржевой, так и внебиржевой на всех сегментах финансового рынка.

В законодательстве следует скрупулезно регламентировать права и обязанности участников биржевых операций, тщательно разрабатывать систему административно-ведомственного контроля бирж, а также правовые гарантии самостоятельности биржи.

ЗАКЛЮЧЕНИЕ

Проанализировав все вышесказанное, что в конечном итоге можно сказать о таком институте рыночных отношений как фондовая биржа.

Фондовая биржа является ключевым участником фондового рынка, который в свою очередь является непременной составляющей рынка ценных бумаг. Из этого следует вывод о том, что фондовая биржа обеспечивает обращение фиктивного капитала государственной отрасли и крупных компаний практически всего мира, что само по себе является важнейшей задачей этой организации, так как это необходимо для поддержания и развития всей мировой экономики в целом. Понятие фондовой биржи, образно говоря, является синонимом понятия капитализм, потому что в том месте, где господствует именно этот строй, отсутствие такого института будет являться катастрофическим «тормозом» всей экономической деятельности и капиталистического производства на какой бы то ни было территории нашей планеты. Это подтверждается примером нашей страны, когда существование бирж было ликвидировано после прихода власти социалистической ,и дальнейшее их возрождение после перехода к капиталистическому плану построения государства после краха советской власти.

На данный момент фондовые биржи нашей страны находятся в состоянии постоянного развития, на которое в свою очередь оказывает влияние огромное количество факторов и даже последний финансовый кризис оказал на наш фондовый рынок во много положительную роль. Потому что любой кризис в любой области так или иначе заставляет весь мир, и в том числе участников биржевой торговли искать все новые пути выхода из сложных ситуаций, тем самым поднимая свою сферу деятельности на следующие ступени развития и процветания.

Влияние российских бирж на экономику страны пока что не представляет собой по-настоящему мощной структуры, как в других странах с более развитым положением данного рынка, но есть непоколебимая уверенность в том, что с течением времени это влияние будет увеличиваться в еще больших масштабах, чем сейчас, хотя и не стоит принижать день сегодняшний, все таки свою большую роль фондовая торговля занимает и на данный момент.

В итоге всего произведенного исследования хочется сказать о том, что фондовая биржа в России и мире – важнейший, постоянно развивающийся элемент экономики, без которого невозможно протекание той экономической жизни, которую мы привыкли видеть в современном мире.

Список литературы

1. Закон РФ «О рынке ценных бумаг» от 22.03.1996 N 39-ФЗ (Принят Гос. Думой РФ 20 марта 1996 года. Одобрен Советом Федерации 11 апреля 1996 года. Опубликован в издании «Собрание законодательства РФ», N 17, 22.04.1996, ст. 1918).

2. Боровкова Вал. А. Фондовые биржи и механизм их функционирования//

учеб. пособие. СПБТЭИ-2008.

3. Ковалев В./Бобрик П. Политика определяет, а рынок позволяет (обзор фондового рынка в мире и России)// Рос. вести.-2008.-№16.-с. 7.

4. Осадчий Н. Российский фондовый рынок: стоимость, структура, динамика// Мировая экономика и Международные отношения.-2007.-№12.-с. 35- 44.

5. Подгорный Б. К истории формирования российского фондового рынка//

Социс.-2009.-№11.-с.39-45.

6. Ипполитов В.А. Мировой фондовый рынок: история развития и

современное состояние//Рос. внешнеэкономический вестник.-2006.-№3.- с.18-31.

7. Галанов В. А./Басов А.И. Рынок ценных бумаг//учебник.- М.: «Финансы и статистика».-2006.

8. Биржи всей страны, объединяйтесь!//Деловой Петербург.-2008.-11.03.- с.18-19.

9. Виньков А. Гадкий утенок сосредотачивается.Обзор фондового рынка России и мира//Эксперт.-2009г.-№38.-с.17-27.

10. Оксенойт Г. Качество рынка акций на Фондовой бирже ММВБ: международные сопоставления//Биржевое обозрение.-2006.-№10.-октябрь.

11. http://www.rcb.ru

12. http://www.kommersant.ru

13. http://www.irfor.ru

14. http://www.birga.com.ua

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

|

ПРИЛОЖЕНИЕ 3