финансовых рынков

Прежде чем перейти собственно к ценным бумагам, следует остановиться на таком понятии, как фиктивный капитал, поскольку именно движение фиктивного капитала и является основой функционирования фондового рынка и существования ценных бумаг как таковых. Фиктивный капитал представляет собой общественное отношение, суть которого состоит в его способности улавливать некоторую часть прибавочной стоимости. Исторически основа возникновения фиктивного капитала состояла в обособлении ссудного капитала от производственного и образовании кредитной системы, а технический отрыв фиктивного капитала от реального произошел на базе ссуды капитала, в результате чего в руках владельца ссудного капитала остается титул собственности, а реально распоряжается этим капиталом функционирующий предприниматель. Тем самым фиктивный капитал проявляется в форме титула собственности, способного вступать в обращение, и более того, способного обращаться относительно независимо от движения действительного капитала. Реально фиктивный капитал опосредует процессы движения капитала, распределения и перераспределения прибыли, а также перераспределения национального дохода через систему государственных финансов.

Часть I. ОРГАНИЗАЦИЯ И СТРУКТУРА ФОНДОВОГО РЫНКА

1.1 Роль и значение фондового рынка. Рынок ценных бумаг как составная часть финансового рынка.

Финансовый рынок представляет собой систему экономических отношений, возникающих между участниками рынка поп поводу предоставления сберегателями временной свободных денежных средств пользователям. Таким образом, товаром на финансовом рынке являются денежные средства, которые одни участники рынка продают другим за определенную плату. В качестве платы выступают проценты, которые выплачиваются по заемным средствам, и дивидендов, которые выплачиваются по акциям. В определенных секторах экономики возникает избыток финансовых средств, в других – недостаток. В связи с этим идет перелив капитала из одного сектора в другой.

Основными поставщиками финансовых ресурсов на рынок являются население и финансовые учреждения, а потребителями – предприятия и государство.

Финансовый рынок, Фондовый рынок

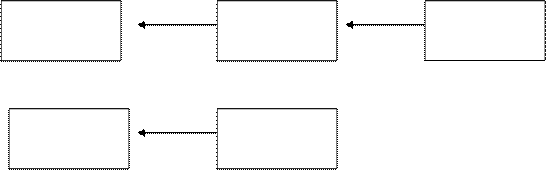

На рис. 1 представлено место фондового рынка на финансовом рынке.

Денежный рынок Рынок капитала, Фондовый рынок, Рис. 1. Место фондового рынка на финансовом рынке

На приведенной схеме финансовый рынок представлен площадью большого круга, который разделен на 2 части: рынок капиталов и денежный рынок. Внутри финансового рынка функционирует фондовый рынок (малый круг), который является частью денежного рынка и рынка капиталов.

Рынок капитала в России

... аналитиков. Цель курсовой работы – показать эволюцию представлений о «капитале», эволюцию и текущее состояние рынка реального капитала в России. Для этого необходимо поставить следующие задачи: 1. Основные теории капитала, как его понимали ... кризис – явление временное, и через 2-3 года по прогнозам ситуация стабилизируется. А значит, мы вернемся к прежним проблемам: отставать ли по-прежнему ...

В экономической науке и практике как синоним фондового рынка используется термин «рынок ценных бумаг». В дальнейшем будем использовать оба эти термина как одинаковые понятия. {фондовый рынок}

Фондовый рынок –

На финансовом рынке движение средства идет от сберегателей к пользователям. В определенных секторах экономики возникает избыток финансовых средств, в других – недостаток. В связи с этим идет перелив капитала из одного сектора в другой. Движение средств может быть опосредовано через финансовые институты, а может осуществляться напрямую от инвестора к потребителю финансовых ресурсов.

Обычно считается, что финансовые посредники способствуют более эффективному движению капитала. Однако данное утверждение неоднозначно. Иногда посредники увеличивают затраты, связанные с привлечением капитала. Если имеется возможность заемщику напрямую обратиться к заимодавцу, избежав посредничества, то это удешевляет стоимость привлекаемых ресурсов. Этому способствует Секьюритизация финансовых рынков.

Секьюритизация –

прямо инвесторам, что снижает трансакционные издержки.

12% 8%

Предприятие Банк Инвестор

(заемщик)

10%

Предприятие Инвестор

(заемщик)

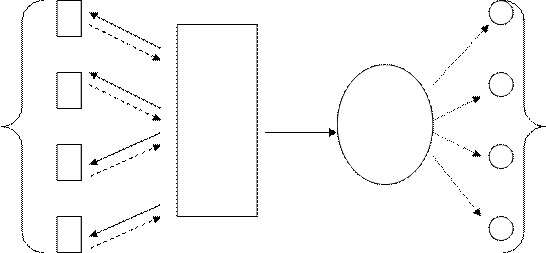

Рис. 2. схема движения финансовых ресурсов

На рис. 2. представлена схема движения финансовых ресурсов от инвестора к конечному заемщику (предприятию).

В первом случае (рис.2, а) движение финансовых ресурсов осуществляется через финансового посредника (банк), который привлекает средства инвесторов, выплачивая им определенный процент (в нашем примере — 8%).

Аккумулированные средства банк размещает в виде кредитов, беря за это более высокий процент (12%), чем процент по депозитам. Разница между кредитной и депозитной ставками составляет вознаграждение банка.

Во втором случае (рис.2, б) предприятие напрямую обращается к инвесторам, выпустив облигации. Отсутствие финансового посредника позволяет предприятию, с одной стороны, удешевить стоимость привлекаемых ресурсов, выплачивая инвестору по облигации, купонный доход в размере 10%, с другой стороны, эта схема позволяет инвестору получить более высокий доход, чем размещение средств в банковском депозите.

Первоначально Секьюритизация коснулась только закладных по недвижимости, а с 80-х годов она получила широкое распространение (ссуды под залог транспортных средств, лизинговые контракты, коммерческие закладные и др.).

Усиление роли ценных бумаг на финансовом рынке обусловлено целым рядом факторов.

Во-первых, эмиссия ценных бумаг, как мы уже выяснили, способствует удешевлению стоимости привлекаемых ресурсов.

Во-вторых, ценные бумаги обеспечивают удобство размещения финансовых средств для инвесторов. Рассмотрим пример: инвестор размещает средства на банковском депозите сроком на 1 год под 15% годовых. Если инвестор хочет забрать свои средства через 6 месяцев, то ему необходимо расторгнуть с банком договор о депозитном вкладе. Банк идет на расторжение договора, но накопившиеся за полгода проценты или не выплачивает вообще, или снижает их до уровня процентов по вкладам до востребования. Таким образом, инвестор получает свои деньги, но с финансовыми потерями.

Эмиссия облигаций как финансовый ресурс

... дипломной работы является эмиссия облигаций как один из основных источников мобилизации ресурсов предприятия. В первой главе дипломной работы рассматривается роль ценных бумаг в привлечении финансовых ресурсов ... корпоративные облигации могут быть привлекательны для частных инвесторов (населения), как реальная альтернатива другим формам вложения средств физических лиц; для коммерческих банков, а ...

Когда инвестор вкладывает свои деньги в приобретение облигаций, то ему легче вернуть денежные средства, не дожидаясь срока погашения облигаций. Для этого он может продать облигации на вторичном рынке. При совершении сделки покупатель оплатит владельцу облигации не только ее стоимость, но и накопившиеся за период владения проценты. Ценные бумаги в отличие от традиционных банковских вкладов обладают свойством ликвидности, их можно продать и получить наличные деньги без существенных финансовых потерь.

возможность трансформации

Банк выдает частным лицам кредиты (ссуды) на строительство жилья. Ссуды выпускаются под залог недвижимости на основании договоров, которые действуют до тех пор, пока люди не погасят перед банками свои обязательства. Таким образом, банк обладает финансовыми активами (ипотечными договорами, которые иногда называют закладными), но если эти договоры просто лежат в банке, то такие активы не работают. В последние годы банки стали объединять эти договоры в пулы закладных и под их обеспечение выпускать ипотечные облигации, которые считаются надежными ценными бумагами, так как они обеспечены хорошим залогом. Поэтому банк может по ним выплачивать невысокий процент. Для банка это, безусловно, выгодно, так как он через продажу облигаций получает более дешевые финансовые ресурсы.

Главная задача финансового рынка, в том числе и фондового, — обеспечить перелив капитала от финансово избыточных секторов в экономике в те сферы деятельности, где испытывается недостаток финансовых средств.

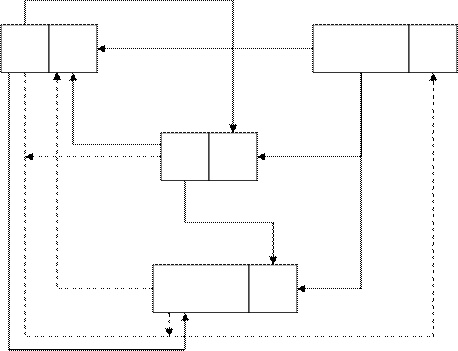

Частные Эмиссия Лица –

лица- Банк ипотечных покупатели

заемщики облигаций облигаций

Выдача банком ипотечных ссуд частным лицам на основании договора о залоге недвижимости

Выпуск и продажа банком облигаций под залог пула закладных

Выдача заемщиком банку закладной

Рис. 3. Трансформация некотируемых активов в обращающиеся ценные бумаги

В экономике развитых стран можно выделить четыре основных сектора, чтобы проследить движение финансовых средств. На рис. 4. представлены следующие основные секторы: домохозяйства, коммерческие фирмы, государственный сектор и финансовые посредники.

Домохозяйства основную часть капитала формируют за счет собственных средств и незначительную за счет кредитных ресурсов. Именно в домохозяйствах образуется основной избыток финансовых средств, который направляется на финансирование коммерческих фирм, государства и размещается в финансовых институтах. На рисунке сплошной линией показано преобладающе движение финансовых ресурсов от избыточных секторов к секторам, испытывающим дефицит финансовых ресурсов. Наибольшую потребность в финансовых средствах испытывает государство, которое является крупнейшим заемщиком на финансовом рынке. Государство кредитуют домохозяйства, коммерческие фирмы и финансовые посредники.

Аудит операций с ценными бумагами

... субъекта предпринимательства негативные экономические последствия. В данной курсовой работе были рассмотрены теория и практика аудита операций с ценными бумагами. Проведено планирование и составлена программа аудита, по которым была ... контроль 9 Организован ли эффективный аналитический учет ЦБ? + 10 Утвержден ли порядок выдачи и принятия ЦБ? + 11 Разработаны ли схемы отражения на счетах финансовых ...

Безусловно, существует и обратная связь, когда финансовые потоки идут от финансово дефицитных секторов к финансово избыточным. Так, государство оказывает поддержку в виде финансовой помощи, льготных кредитов начинающим коммерческим фирмам. Такие финансовые потоки на рисунке показаны пунктирной линией.

Существует движение финансовых средств и внутри секторов. Например, коммерческие фирмы оказывают друг другу финансовые услуги, образуя кредиторскую и дебиторскую задолженности. Однако эти денежные потоки взаимно погашаются, если рассматривать сектор в целом.

В итоге по всем секторам экономики сумма сбережений (финансовых активов) равна сумме инвестиций (финансовым обязательствам).

Ф.А. Ф.О. Ф.А. Ф.О.

Ком мерческие фирмы Домохозяйства

Ф.А. Ф.О.

Финансовые посредники

Ф.А. Ф.О.

Государственный сектор, Рис. 4. Движение финансовых ресурсов

Ф.А. – финансовые активы; Ф.О. – финансовые обязательства

Таким образом, рынок ценных бумаг возникает тогда, когда появляется необходимость привлечение дополнительных финансовых ресурсов для предприятия, корпорации, государства и есть юридические и физические лица, обладающие свободными денежными средствами. Именно на рынке ценных бумаг находят друг друга продавцы и покупатели финансовых ресурсов.

Бурное становление и развитие рынка ценных бумаг в современной России на гребне обвальной приватизации вызвало к жизни большое число акционерных обществ, выпускающих акции и облигации. Нестабильная финансовая ситуация и бюджетный дефицит предопределили широкое распространение государственных и муниципальных ценных бумаг (в основном облигаций).

Неплатежеспособность многих предприятий обусловила использование векселей. Неустойчивость финансового рынка в целом породила появление ряда суррогатных ценных бумаг.

Ценные бумаги играют значительную роль в платежном обороте государства, в мобилизации инвестиций. Совокупность ценных бумаг в обращении составляет основу фондового рынка, который является регулирующим инструментом экономики. Он способствует перемещению капитала от инвесторов, имеющих свободные денежные ресурсы, к эмитентам ценных бумаг. Рынок ценных бумаг является наиболее активной частью современного финансового рынка России и позволяет реализовать разнообразные интересы эмитентов, инвесторов и посредников. Значение рынка ценных бумаг как составной части финансового рынка продолжает возрастать.

Цель рынка ценных бумаг – аккумулировать финансовые ресурсы и обеспечить возможность их перераспределения путем совершения различными участниками рынка разнообразных операций с ценными бумагами, т.е. осуществлять посредничество в движении временно свободных денежных средств от инвесторов к эмитентам ценных бумаг. Задачами рынка ценных бумаг являются:

- Мобилизация временно свободных финансовых ресурсов для осуществления конкретных инвестиций;

- Формирование рыночной инфраструктуры, отвечающей мировым стандартам;

- Развитие вторичного рынка;

- Активизация маркетинговых исследований;

- Трансформация отношений собственности;

- Совершенствование рыночного механизма и системы управления;

- Обеспечение реального контроля над фондовым капиталом на основе государственного регулирования;

- Уменьшение инвестиционного риска;

- Формирование портфельных стратегий;

- Развитие ценообразования;

- Прогнозирование перспективных направлений развития;

- К основным функциям рынка ценных бумаг относятся: 1) учетная;

- 2) контрольная;

- 3) сбалансирования спроса и предложения;

- 4) стимулирующая;

- 5)перераспределительная;

- 6) регулирующая.

Учетная функция, Контрольная функция, Функция сбалансирования спроса и предложения, Стимулирующая функция, Перераспределительная функция, Регулирующая функция

Рынок ценных бумаг как инструмент рыночного регулирования играет важную роль. К вспомогательным функциям фондового рынка можно отнести использование ценных бумаг в приватизации, антикризисном управлении, реструктуризации экономики, стабилизации денежного обращения, антиинфляционной политике.

Эффективно работающий рынок ценных бумаг выполняет важную макроэкономическую функцию, способствуя перераспределению инвестиционных ресурсов, обеспечивая их концентрацию в наиболее доходных и перспективных отраслях (предприятиях, проектах) и одновременно отвлекая финансовые ресурсы из отраслей, которые не имеют четко определенных перспектив развития. Таким образом, рынок ценных бумаг является одним из немногих возможных финансовых каналов, по которым сбережения перетекают в инвестиции. В то же время рынок ценных бумаг предоставляет инвесторам возможность хранить и преумножать их сбережения.

1.2. СТРУКТУРА ФОНДОВОГО РЫНКА

Роль и значение фондового рынка в системе рыночных отношений определяются следующими факторами:

1) привлечение свободных средств в виде инвестиций для развития производства;

2) обеспечение перелива капитала из затухающих отраслей в быстро прогрессирующие отрасли;

3) привлечение средств для покрытия дефицита федерального и местного бюджетов;

4) возможность оценить состояние экономики по индикаторам фондового рынка;

5) влияние на изменение темпов инфляции.

Рынок ценных бумаг, как и любой другой рынок, представляет собой сложную организационно- правовую систему с определенной технологией проведения операций.

Схематично организацию рынка ценных бумаг можно представить в виде следующих взаимосвязанных элементов:

Рынок

ценных бумаг

предмет торговли: Профессиональные Система

ценные бумаги и их

производные

Рис. 5. Структура рынка ценных бумаг

Фондовый рынок является важнейшим механизмом, обеспечивающим эффективное функционирование всей экономики. В настоящее время в России рынок ценных бумаг только формируется одновременно со становлением рыночных отношений. Особенностью фондового рынка является то, что на нем обращается специфический товар – ценные бумаги, которые сами по себе никакой ценности не имеют. Однако они являются титулами собственности, за ними стоят реальные активы, которые в основном и определяют стоимость конкретных ценных бумаг.

Рынок ценных бумаг можно классифицировать по различным признакам, в зависимости от чего структура рынка может быть представлена с различных точек зрения.

По стадиям выпуска и обращения ценных бумаг различают первичный и вторичный рынки (рис. 5.).

Первичный рынок

Вторичный рынок

Роль и значение вторичного рынка для предприятия обусловлены двумя основными факторами:

1. на вторичном рынке формируются стоимостные параметры на ценные бумаги эмитентов. При росте цен последующие выпуски ценных бумаг эмитент будет размещать по более высоким ценам.

2. инвесторы станут приобретать ценные бумаги у эмитента в процессе размещения, если у них есть уверенность в том, что впоследствии они смогут продать эти ценные бумаги на вторичном рынке.

Эмитент

(первичный

Эмиссия ценных

бумаг

инвесторы

Обращение ценных бумаг (вторичный рынок), Рис. 6. Выпуск и обращение ценных бумаг, По организации торговли

БИРЖЕВОЙ РЫНОК – это организованные рынок ценных бумаг, операции, по купле-продаже которых осуществляются на бирже в строгом соответствии с установленными правилами. На биржевом рынке ведется торговля ценными бумагами наиболее надежных эмитентов, которые допускаются на биржу только после прохождения определенной процедуры отбора, и за их деятельностью ведется постоянный контроль со стороны биржи. Биржевая торговля проводится в специально оборудованном помещении (бирже) по строгому графику в течение биржевых (торговых) сессий и по жестким правилам, установленным биржей, которые обязательны для исполнения участниками торгов.

ВНЕБИРЖЕВОЙ РЫНОК – это рынок, на котором операции купли продажи ценных бумаг осуществляются вне помещений биржи. В зависимости от наличия установленных правил торговли различают организованный и неорганизованный внебиржевые рынки.

По принципу возвратности

рынке долговых финансовых инструментов

рынке прав собственности

Часть II. ЦЕННЫЕ БУМАГИ: основные виды и функциональное значение в экономике.

2.1. Основные виды ценных бумаг и их основные характеристики.

Ценной бумагой

В экономической литературе приводится достаточно много различных определений ценной бумаги. Наиболее точными являются определения, которые подчеркивают, что это документы, являющиеся титулом собственности или правом на получение дохода , также то, что это документы, подтверждающие права на реальные активы [2] . Последнее определение лаконично, но точно отражает сущностное понятие ценной бумаги.

основные

1) ценная бумага свидетельствует о праве собственности на капитал. К таким ценным бумагам относятся акции;

2) ценная бумага отражает отношения займа между инвестором (лицом, купившим эту ценную бумагу) и эмитентом (лицом, осуществившим выпуск ценных бумаг).

К такому виду ценных бумаг относятся облигации, векселя и т.п.;

3) ценная бумага дает право на получение определенного дохода от эмитента;

4) ценные бумаги в виде акций дают право на участие в управлении акционерным обществом;

5) ценные бумаги дают право на получение доли в имуществе предприятия-эмитента при его ликвидации.

Одним из существенных свойств ценной бумаги является ее способность служить предметом купли-продажи на фондовом рынке. Ценные бумаги свободно или с некоторыми ограничениями обращаются на рынке, обеспечивая перелив капитала от одного эмитента к другому, а также извлечение доходности от прироста курсовой стоимости и др. следует подчеркнуть, что ценная бумага может служить залогом получения кредита, обеспечением исполнения обязательств, быть объектом других гражданских отношений.

Именно способность обращения отличает ценную бумагу от других финансовых документов. Например, кредитный договор является сугубо индивидуальным, и его нельзя перепродать. Если же кредитные ресурсы привлекаются путем выпуска облигаций, то кредитор, являющийся владельцем облигации, может ее реализовать третьему лицу, чтобы получить при необходимости денежные средства до окончания срока обращения этой ценной бумаги.

Облигации.

В настоящее время облигации, как финансовый инструмент, получили очень широкое распространение. По оценкам специалистов, мировой рынок облигаций составляет более 36 трлн. долл. И превосходит по своему объему рынок акций. Структура рынка облигаций по странам дана в таблице ниже.

Таблица 1., Структура рынка облигаций на конец 1999г

| Страны | Объем рынка, трлн. долл. | Удельный вес, % |

| США | 16,7 | 46,0 |

| Япония | 6,7 | 18,4 |

| Германия | 2,5 | 6,9 |

| Великобритания | 1,4 | 3,9 |

| Франция | 1,4 | 3,9 |

| Прочие | 7,6 | 20,9 |

| В том числе Россия | 0,04 | — |

| Всего | 36,3 | 100,0 |

Представленные в таблице данные свидетельствуют о том. Что на долю трех стран (США, Япония, Германия приходится более 70% мирового рынка облигаций. Рынок долговых финансовых инструментов развивается высокими темпами. За последние четыре года он увеличился более чем на 30%.

Эмитенты выпускают разнообразные виды и типы облигаций, каждый из которых обладает специфическими свойствами. Поэтому инвестор должен достаточно хорошо знать свойства каждого типа облигаций, чтобы принимать грамотные решения при покупке конкретных облигаций.

закладные и беззакладные

Закладные (обеспеченные) облигации

Беззакладные (необеспеченные) облигации

В зависимости от вида обеспечения различают несколько видов закладных облигаций.

Ипотечными

По облигациям с переменным (плавающим) залогом

Облигации под залог ценных бумаг

необеспеченные (беззакладные) облигации (

Изредка к выпуску необеспеченных облигаций прибегают молодые быстро прогрессирующие фирмы, у которых нет реальных физических активов, могущих служит залогом.

В целях защиты интересов инвесторов, российское законодательство устанавливает определенные ограничения на выпуск необеспеченных облигаций, которые могут быть эмитированы не ранее третьего года существования компании. Это позволяет инвесторам анализировать финансовое состояние компании, как минимум, за два предшествующих года, изучить кредитную историю фирмы и принять взвешенное решение. При этом выпуск облигаций без обеспечения возможен в размерах, не превышающих величину уставного капитала компании, и только после его полной оплаты. Если компания предполагает осуществить облигационный займ на сумму, превышающую размер уставного капитала, то она должна получить обеспечение от третьих лиц.

купонные и дисконтные облигации (

Дисконтные

с фиксированным и плавающим (переменным) купоном

Купонные облигации могут выпускать с фиксированной процентной ставкой, доход по которой выплачивается постоянно в неизменном размере на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебание цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной номинальной доходности чревато высоким риском для эмитента. При снижении процентных ставок эмитент должен выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Поэтому, чтобы избежать процентного риска эмитенты прибегают к выпуску облигаций с плавающей процентной ставкой. Такой тип облигаций получил распространение в США в начале 80-х годов, когда процентные ставки были достаточно высоки и имели тенденции к изменению. В этих условиях компании предпочитали выпускать облигации с плавающей процентной ставкой, привязанной к какому либо показателю, отражающему реальную ситуацию на финансовом рынке. Обычно в США обязательства с плавающим процентом привязаны к доходности по трехмесячным казначейским векселям. При выпуске таких облигаций устанавливается процентная ставка на первые три месяца, а затем через каждые три месяца ставка корректируется в зависимости от доходности по казначейским векселям. Реальная процентная ставка пор облигациям конкретной компании складывается из двух составляющих: а) процентные ставки по казначейским векселям и б) дополнительной премией за риск

доходные облигации (

Индексируемые облигации.

В России индексируемые облигации выпускали некоторые компании, чтобы снять проблему валютного риска. Инвестор, покупая облигацию за рубли, принимает на себя риск обесценения национальной валюты. Подержав облигацию до срока окончания действия, при погашении он получит сумму в рублях, равную номинальной стоимости. Если за это время курс доллара существенно вырастет, то реальная доходность для инвестора может оказаться отрицательной величиной. Поэтому для успешного размещения облигаций предприятия должны предложить такой финансовый инструмент, который защитил бы владельцев рублевых облигаций от обесценения рубля по сравнению с долларом.

Отзывные облигации.

Российское законодательство допускает досрочный выкуп облигаций. Однако в отличие от западных стран в России досрочное погашение облигаций возможно только по желанию их владельцев.

Облигации с частичным досрочным погашением., Международные облигации.

Иностранная облигация

Еврооблигации

Отличительно чертой рынка еврооблигаций является то, что в качестве эмитентов выступают надежные заемщики, чьи репутация и кредитоспособность не вызывают сомнений. Только в этом случае есть гарантия размещения облигационного выпуска.

Для компаний рынок еврооблигаций является достаточно выгодным, так как позволяет получить дешевые финансовые ресурсы для осуществления крупных инвестиционных проектов.

Данные по еврооблигациям российских компаний на 01.08.2000г. представлены ниже (табл. ).

Таблица 2., Еврооблигации российских компаний

| Эмитент | Валюта | Дата погашения | Купонная ставка, % | Цена, % от номинала | Доходность, % | |

| Спрос | Предложение | |||||

| Сибнефть | Долл. США | 15.08.00 | 10,7613 | 99,25 | 100,25 | 28,01 |

| МГТС | Долл. США | 19.03.01 | 12,5 | 97,00 | 99,00 | 17,58 |

| Мосэнерго | Долл. США | 09.10.02 | 8,375 | 81,64 | 82,64 | 18,96 |

| Татнефть | Долл. США | 28.10.02 | 9 | 84,75 | 85,75 | 17,46 |

АКЦИИ. Акция –

Выпускать в обращение акции имеют право предприятия, созданные в форме акционерных обществ. Особенностью акционерных обществ является то, что, их уставный капитал разделен на части и одна акция соответствует одной части уставного капитала.

В зависимости от стадии выпуска акций в обращение и их оплаты различают следующие виды акций: объявленные, размещенные, полностью оплаченные.

Объявленные акции

На практике акционерное общество может никогда не выпустить в обращение такого числа акций, которые объявлены в уставе. Количество объявленных акций никак не связано с размером уставного капитала и может быть больше или меньше его величины.

Полностью оплаченные

Обыкновенные акции.

Приобретая обыкновенную акцию, инвестор делает бессрочный взнос в уставный капитал компании. Одна из главных особенностей обыкновенной акции как носителя права собственности заключается в том. Что акционер в большинстве случаев не может потребовать у АО вернуть ему внесенную сумму. Именно это позволяет АО свободно распоряжаться своим капиталом, не опасаясь, что часть его придется вернуть акционерам по их запросу. Обыкновенная акция – это бессрочная ценная бумага, она не выпускается на какой-то оговоренный период. Жизнь акции прекращается лишь с прекращением существования АО. Важнейшее свойство обыкновенных акций – это право голоса при принятии решений на собраниях акционеров. По российскому законодательству обыкновенная акция предоставляет каждому акционеру одинаковый объем прав, в том числе и право голоса.

Привилегированные акции.

Владелец привилегированных акций, так же как и держатель облигаций, имеет право на приоритетное получение дохода по сравнению с лицами, обладающими обыкновенными акциями.

Конвертируемые ценные бумаги

Конвертируемая ценная бумага

Конвертации (обмену) подлежат только облигации или привилегированные акции. Право на конвертации и условия обмена должны быть предусмотрены при выпуске этих ценных бумаг и отражены в проспекте эмиссии. Механизмы конвертации облигаций и привилегированных акций весьма похожи и имеют много общих черт. Поэтому мы рассмотрим, как компании выпускают конвертируемые ценные бумаг и на примере облигаций.

Права, варранты, депозитарные расписки, векселя.

преимущественных прав (

Обычно владение одной акцией дает одно право. Для того. Чтобы реализовать эту привилегию, владельцам обыкновенных акций рассылаются уведомления о том, что у них имеется право приобрести дополнительные обыкновенные акции пропорционально числу имеющихся у них акций. В уведомлении указывается число прав, которыми обладает акционер, срок действия права, цена реализации права, т.е. по какой цене он может приобрести дополнительные акции нового выпуска.

Варранты. В

Отличие варранта от права заключается в периоде действия. Если право – это краткосрочная ценная бумага, которая функционирует на рынке 3-4 недели, то варрант выпускается на длительный период времени и действует 3-5 и более лет.

Обычно варранты продаются вместе с облигациями, с тем, чтобы сделать выпуск облигаций более привлекательным для инвесторов.

епозитарные расписки. Депозитарная расписка

ADR (

GDR (

спонсируемые (

Неспонсируемые

Спонсируемые

Векселя. Вексель не является эмиссионной ценной бумагой, для его выпуска не надо составлять проспект эмиссии и регистрировать ворганах ФКЦБ. Достаточно принять решение на уровне руководства предприятия, и вексель может быть выпущен в обрашение.

Вексель

Государственные ценные бумаги.

- Покрытие постоянного дефицита государственного бюджета;

- Покрытие краткосрочных кассовых разрывов в бюджете в связи с неравномерностью поступления налогов и производимых расходов;

- Привлечение ресурсов для осуществления крупномасштабных проектов;

- Привлечение ресурсов для покрытия целевых расходов правительства;

- Привлечение средств для погашения задолженности по другим государственным ценным бумагам;

Поэтому в зависимости от цели выпуска различают:

Долговые

Ценные бумаги для покрытия временных дефицитов бюджета

Целевые облигации

для покрытия государственного долга

Государство на фондовом рынке выступает не только крупнейшим эмитентом, аккумулирующим средства частных корпоративных инвесторов для покрытия общегосударственных расходов, но и крупнейшим оператором фондового рынка.

2.2. ОСОБЕННОСТИ И ПРОБЛЕМЫ ФОРМИРОВАНИЯ ФОНДОВОГО РЫНКА В РОССИИ, Этапы развития рынка ценных бумаг.

В периодизации развития рынка ценных бумаг в России можно выделить следующие этапы.

Дореволюционный период., Советский период.

В 1990-1991 годах началось возрождение рынка ценных бумаг в России. Появляются акции трудовых коллективов. Начинается разработка нормативно-правовой базы фондового рынка.

Постсоветский период.

В период 1993-1994 годов обвальный характер приватизации практически разделил общество на противоположные группы – крупные собственники (владельцы капитала и крупные акционеры предприятий), мелкие и мельчайшие; реальные и формальные собственники. Каждый гражданин теоретически имел равные права в начале приватизации, получив право на часть государственной собственности в форме приватизационного чека. В принципе личным делом каждого было решение вопроса о том, как поступить с приватизационным чеком: продать его, подарить или обменять на акции выбранного предприятия. Однако практически граждане оказались с разными результатами: одни стали реальными собственниками, другие – нет. Это было связано с разными финансовыми возможностями различных групп населения (одни имели возможность скупать «ваучеры», а другие искали возможность из продать), уровнем их информационной осведомленности, психологическими установками и мотивацией поведения. Общая неготовность общества к разгосударствлению подтверждалась заторможенной реакцией большинства населения в начале приватизации, получением приватизационных чеков в основном в поздние сроки, продлением сроков вложения «ваучеров», низкой активностью участия населения в проводимых специализированных чековых аукционах. В процессе обвальной приватизации произошла трансформация (изменение) отношений собственности. В результате приватизации и акционирования весьма значительная часть предприятий перешла из государственной в частную собственность.

Летом 1994 годы начался массовый выпуск государственных ценных бумаг. Правительство под давлением внешних кредиторов пересмотрело отношение к традиционным, эмиссионным источникам финансирования государственного бюджета. Путем продажи государственных ценных бумаг в бюджет привлекалось несколько десятков триллионов неденоминированных рублей ежегодно. В целом это имело важное значение для сокращения бюджетного дефицита за счет внутренних безинфляционных заимствований. Однако это уменьшило необходимость интенсивного развития производства, что вызвало снижение объема и темпов роста валового национального продукта. Кроме того, увеличение государственного долга впоследствии привело к росту нагрузки на бюджет из-за необходимости выплаты процентов по ранее сделанным заимствованиям и погашения государственных ценных бумаг.

В 1995-1996 годах получило развитие государственное регулирование рынка ценных бумаг. В этот период были приняты фундаментальные нормативно-правовые акты. Вступили в силу Гражданский кодекс РФ, Федеральные законы «Об акционерных обществах», «О рынке ценных бумаг» и др. к начала 1996 года значительных масштабов достигла практика использования государством финансовых инструментов рынка ценных бумаг по следующим направлениям:

- Выпуск государственных ценных бумаг в целях финансирования дефицита государственного бюджета – государственных краткосрочных обязательств (ГКО), облигаций федерального займа (ОФЗ), облигаций государственного сберегательного займа (ОГСЗ);

- Реструктуризация внутреннего валютного долга – выпуск облигаций внутреннего валютного займа (ОВВЗ);

- Связывание части свободных денежных средств на основе денежной приватизации.

Современный этап

После августовского кризиса 1998 года, несмотря на угрожающую ситуацию, российский рынок акций не прекратил существования, хотя цены акций в считанные дни снизились в 3-5 раза по сравнению с июнем 1998 года и в 10-15 раз по сравнению с октябрем 1997 года. Ключевыми задачами нового этапа развития фондового рынка России являются создание условий для привлечения инвестиций в реальный сектор экономики и защита прав инвесторов. Решительные и согласованные действия государственных органов должны способствовать как росту портфельных инвестиций, так и стратегическому вложению капитала институциональными инвесторами.

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Одним из наиболее объемных является рынок государственных долговых обязательств, включающий:

- государственные краткосрочные облигации выпуска 1994г.;

- долгосрочный 30-летний облигационный займ 1991г.;

- внутренний валютный облигационный займ для юридических лиц;

- казначейские обязательства.

Рынок частных ценных бумаг включает :

- эмиссию акций преобразованных в открытые акционерные общества государственных предприятий;

- эмиссию акций и облигаций банков;

- эмиссию акций чековых инвестиционных фондов;

- эмиссию акций вновь создаваемых акционерных обществ;

- облигации банков и предприятий.

Российский фондовый рынок характеризуется следующим:

- небольшими объемами и неликвидностью;

- «неоформленностью» в макроэкономическом смысле ( неизвестно соотношениесил на фондовом рынке и т.п.);

- неразвитостью материальной базы, технологий торговли, регулятивной и информационной инфраструктуры;

- раздробленной системой государственного регулирования;

- отсутствием государственной долгосрочной политики формирования рынка ценных бумаг;

- высокой степенью всех рисков, связанных с ценными бумагами;

- значительными масштабами грюндерства, т.е. агрессивной политикой учреждения нежизнеспособных компаний;

- крайней нестабильностью в движениях курсов акций и низкими инвестиционными качествами ценных бумаг;

- отсутствием открытого доступа к макро- и микроэкономической информации о состоянии фондового рынка;

- инвестиционным кризисом;

- отсутствием обученного персонала и крупных, заслуживших общественное доверие инвестиционных институтов;

- агрессивностью и острой конкуренцией при отсутствии традиций деловой этики;

- высокой долей «черного» и спекулятивного оборота;

- расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в ценные бумаги.

Несмотря на все отрицательные характеристики, современный российский фондовый рынок — это динамичный рынок, развивающийся на основе: масштабной приватизации и связанного с ней массового выпускаценных бумаг; расширяющегося выпуска предприятиями и регионами облигационных займов; быстрого улучшения технологической базы рынка; открывшегося доступа на международные рынки капитала; быстрого становления масштабной сети институтов — профессиональных участников рынка ценных бумаг и других факторов.

Часть III. Организация торговли ценными бумагами

3.1. виды фондовых бирж и методы организации биржевой торговли.

Возникновение фондовых бирж относится к XVI – XVIIвекам, характеризующимся первоначальным накоплением капитала и появлением акционерных обществ. Первой биржей, на которой осуществлялась торговля ценными бумагами, считается биржа, созданная в Антверпене в 1531 году. На данной бирже проводились и товарные операции. Однако данная биржа просуществовала недолго, закрывшись в конце XVI века.

Старейшей фондовой биржей мира, которая существует в настоящее время, является Амстердамская фондовая биржа, созданная в 1611 году. Эта биржа была универсальной, т.е. на ней заключались сделки, связанные как с поставкой товара, так и с ценными бумагами.

Возникновение российских ценных бумаг относится к 1769 году, когда в Амстердаме был размещен первый выпуск Российского государственного займа. Правительство в течение 40 лет привлекало финансовые ресурсы для пополнения казны только за счет внешних займов. На внутреннем российском рынке первые государственные ценные бумаги были выпущены в обращение только в 1809 году. Однако государственный долг за счет внутренних заимствований покрывался лишь на 10%, остальную часть составляли внешние займы . Крупнейшей биржей, где велись операции с ценными бумагами, являлась Санкт-Петербургская.

Образование фондовых бирж преследует достижение определенных целей:

- Создание специализированного места, оснащенного необходимыми техническими средствами для проведения регулярных торговых операций;

- Оценка качества ценных бумаг эмитентов и допуск к биржевой торговле только высоконадежных ценных бумаг;

- Ведение котировок ценных бумаг и установление равновесной цены;

- Создание организованного ранка ценных бумаг, на котором действия участников регулируются правилами и стандартами, установленными биржей;

- Обеспечение гарантий исполнения сделок по ценным бумагам, поставки ценных бумаг и взаимных расчетов;

- Обеспечение информационно открытости и прозрачности фондового рынка для всех участников.

По своему организационному строению различают два типа бирж:

- Биржи публично-правового характера;

- Биржи частного характера.

Биржи публично-правового характера

Примером страны, на фондовом рынке которой функционируют биржи только публично-правового характера, может служить Франция, где все биржи являются государственными.

Биржи частного характера

Методы организации биржевой торговли.

В зависимости от степени развития фондового рынка, количества обращающихся ценных бумаг, поступающих заказов на покупку и продажу, или участников торговых операций, динамики изменения цен применяются различные способы проведения торговли ценными бумагами.

Различают два основных способа организации торговли ценными бумагами: двойной и простой аукцион, каждый из которых имеет свои разновидности.

Простой аукцион.

Простой аукцион

- Аукциона продавца;

- Аукциона покупателя;

- Заочного аукциона.

Простой аукцион продавца

Простой аукцион покупателя

закрытого аукциона

Двойной аукцион

Наибольшее распространение в мировой практике получила организация торговли в форме двойного аукциона, при котором идет одновременная конкуренция как со стороны продавцов, так и со стороны покупателей. Двойной аукцион может существовать только при наличии на рынке большого количества ценных бумаг, обладающих высокой степенью ликвидности, значительного числа участников фондового рынка, заинтересованных в проведении операций по данным ценным бумагам, а также при существовании хорошо организованной инфраструктуры фондового рынка. В странах с развитым фондовым рынком биржевая и внебиржевая торговля ценными бумагами идет в форме двойного аукциона. Организация торговли в этом случае предусматривает одновременной поступление заявок на покупку и продажу финансовых активов по определенным ценам. Перед организаторами торговли ставится задача максимального удовлетворения поступающих заказов по приемлемым для участников торгов ценам и обеспечение эффективного функционирования рынка.

В зависимости от методов удовлетворения заявок участников двойной аукцион подразделяется на непрерывный и залповый (онкольный).

Залповый аукцион

Залповый аукцион применяется при недостаточно ликвидном рынке, когда сделки совершаются нерегулярно, их объемы невелики, а разница в ценах относительно большая. Периодичность удовлетворения заявок («проведения залпов») определяется ликвидностью рынка. При ликвидном рынке залпы производятся достаточно часто, при менее ликвидном – реже.

Особенностью проведения залпового аукциона является определение цены аукциона, которая является единой для всех участников сделки.

Непрерывный аукцион

При непрерывном аукционе на электронном табло по каждому виду ценных бумаг указываются наилучшая цена на продажу (минимальная цена) и наилучшая цена на покупку (максимальная цена), а также время совершения последней сделки. Брокеры, видя данные о наилучших ценах, принимают решения о покупке (продаже) ценных бумаг, если цены их устраивают, или предлагают свои цены, уменьшающие спрэд – разницу между ценой покупки и ценой продажи. Например, если на табло по конкретному виду ценной бумаги указаны котировки 83,00 р. На покупку и 83,78 р. На продажу, а у брокера есть «рыночный» приказ купить эти бумаги по наилучшей цене, то брокер может выбрать следующие варианты действий:

- Купить бумаги по цене 83,78 р., так как это наилучшая цена на данный момент времени;

- Подождать пока цена на продажу снизится, если он прогнозирует снижение котировки;

- Предложить цену покупки выше существующей (например, 83,40 р.), т.е.

его цена становится наилучшей на покупку, и желающие продать ценные бумаги в первую очередь обратятся именно к этому брокеру.

По результатам торговой сессии биржа публикует информацию о количестве и объеме сделок по каждому виду ценных бумаг, наилучших ценах на покупку и продажу ценных бумаг в течение биржевого дня, а также цену открытия (цену в начале биржевого дня) и цену закрытия (цену на момент закрытия биржи).

3.2. Фондовые биржи России.

Биржи за четыре столетия существования в мировой кономике прошли долгий путь развития: от оптового рынка, где велась торговля одноименными, взаимозаменяемыми товарами, до крупнейшего рынка, где торговля ведется обльшими партиями товаров с определенными характеристиками без их фактического предъявления, по контрактам. в настоящее время в мире насчитывается около 200 бирж, функционирующих более чем в 60 странах. 31 биржа входит в Международную федерацию фондовых бирж, штаб-квартира которой рапсоложена в Париже.

Россия имеет достаточный опыт развития биржевого дела. До октябрьской революции 1917г. в России, как и во всем мире, активноразвивалась юиржевая торговля, в том чсиле и ценными бумагами. Первая биржа в России учреждена в Санкт-Петербурге Петром I в начале XVIII века. В москве биржа появилась в конце XVIII века, а вдругих городах России – в середине XIX века. В России в отличие от других стран мира, торговля разнообразными товарами и ценными бумагами осуществлялась на одной универсальнойбиржевой площадке без выделения фондовых и товарных бирж. В начале XX века на биржах обращались государственные облигации отдельных городов, облигации других государственных обществ и железных дорог, предприятий промышленности и торговли, а также закладные, ипотчные бумаги.

После октябрьской революции 1917 года работа бирж была свернута. В 1922 году были изданы постановления правительства о торговле ценными бумагами. Разрешались фондовые биржевые иперации с акциями, облигациями акционерных обществ, векселями, чеками, государственными и коммунальными ценными бумагами, облигациями государственных и кооперативных организаций. На фондовый рынок были допущены некоторые иностранные ценные бумаги. С завершением периода НЭПа биржевая деятельность была завершена.

В начале 1990-х годов после 70-летнего перерыва в России вновь появились фондовые биржи и фондовые отделы товарных бирж. В 1991 году постановлением Правительства РСФСР было утверждено «Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР». В этом постановлении целый раздел был посвящен регламентации деятельности фондовой биржи. В 1991 году в России существовало кокло 100 бирж, из них 4 были фондовыми. В 1992 году был принят закон «О товарных биржах и биржевой торговле». В федеральном закон «О рынке ценных бумаг» (1996 год) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.

Бурный взлет биржевой торговли в начале 1990-х годов сменился некоторым спадом деловой активности на фондовом рынке в последние годы. В настоящее время торговлю ценными бумагами проводят отдельные фондовые биржи. На конец 1999года в России было зарегестрировано 15 фондовых бирж. Наиболее устойчивое положение имеют Московская мебанковская валютная биржа (ММВБ) и Санкт-петербургская фондовая биржа.

Заключение.

Финансовый рынок представляет собой очень сложный механизм, который пока не описан ни одной теорией до конца. И, несмотря на некоторую неопределенность и множество методов анализа рынка, фондовые ценности – наиболее привлекательный на сегодня «товар» для множества инвесторов. Посредством финансовых рынков осуществляется межотраслевой, международный перелив капиталов. Механизмы этих рынков в этом отношении значительно эффективнее прямого инвестирования средств и позволяют оптимизировать структуру и динамику общественного воспроизводства. И хотя многие экономисты время от времени пытаются это опровергнуть, это утверждение уже прошло испытание временем.

В связи с финансовым кризисом в России тема финансового рынка особенно актуальна в нашей стране после обвала рынка государственных ценных бумаг и лихорадочного колебания корпоративного рынка. Также необходима оценка перспектив, как рынков, так и макроэкономической ситуации в целом, так как именно финансовый рынок является своеобразным генератором множества показателей, по которым можно произвести оценку состояния экономики в целом.

Период 1990-х годов в России связан с целым рядом экономических бурь и финансовых потрясений. Они были вызваны прежде всего приватизацией и акционированием предприятий, становлением российского рынка ценных бумаг. Следствием бурного развития фондового рынка стали и современная финансовая практика, и резкая имущественная дифференциация общества на крупных собственников (владельцев и крупных акционеров предприятий, мелких и мельчайших собственников).

Динамичный российский фондовый рынок пережил взлеты и падения. Эйфория населения в начале приватизации и горькое разочарование ее итогами, обманутые надежды людей; расцвет финансовых «пирамид» типа МММ и последующий их крах; спекулятивный ажиотаж на рынке ГКО и его обвал в августе 1998 года – лишь немногие яркие станицы драматичного становления фондового рынка в России. Рынок ценных бумаг стал ареной ожесточенной борьбы за раздели передел собственности между влиятельными коммерческими структурами, мощными финансовыми группами, политическими элитами, криминалитетом.

В данной работе были рассмотрены различные виды ценных бумаг, обращающихся на фондовом рынке. Я постарался постепенно перейти от общего подхода к этим понятиям к их более узкому определению, акцентируя внимание на достижениях России в этой области экономики.

Рынок ценных бумаг играет важную роль в системе перераспределения финансовых ресурсов государства, а также необходим для нормального функционирования рыночной экономики. Поэтому восстановление и регулирование развития фондового рынка является одной из первоочередных задач, стоящих перед правительством, для решения которой необходимо принятие долгосрочной государственной программы развития и регулирования фондового рынка и строгий контроль за ее исполнением.

Практика функционирования современных финансовых рынков в зарубежных странах не может сыть полностью адаптирована к российским условиям и возможностям. Для их активного развития в России финансовые рынки еще находятся в начале развития. Тем не менее в условиях массового преобразования государственных предприятий в акционерные общества ресурсы финансового рынка могут активно использоваться в качестве источника расширенного воспроизводства. В России рынок государственных облигаций – пока единственный развитый сегмент финансового рынка. Это вполне нормальный этап в развитии экономики. Следующие будут зависеть от готовности России к их появлению.

Список использованной литературы:, Гитман Л. ДЖ.,Джонк М.Д., Миркин Я.М.

3. Рынок ценных бумаг/ Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2001, гл. 9, 10.

ТьюлзР., Брэдли Э., Тьюлз Т., Бердникова Т.Б.

6. Ценные бумаги/Под ред. Колесникова В.А., Торкановского В.С. – М.: Финансы и статистика, 1998.

Бригхем Ю., Гапенски Л., Алехин Б.И.

9. биржевое дело/под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 1998.

Каратуев А.Г., Берзон Н.И., Аршавский А.Ю., Буянова Е.А., Берзон Н.И., Аршавский А.Ю., Берзон Н.И., Аршавский А.Ю., Рубцов Б.Б.

термин «debentures» применяется в США для обозначения необеспеченных облигаций. В Великобритании он имеет прямо противоположное значение и используется для характеристики обеспеченных облигаций.

Федеральный закон «Об акционерных обществах» № 208-Ф3 от 26.12.95, ст. 33.

Федеральный закон «Об акционерных обществах» №208-Ф3 от 26.12.95.

Федеральный закон «О рынке ценных бумаг» № 39-Ф3 от 22.04.96.

Рынок ценных бумаг/Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и Статистика, 1996, с. 149-150.