В настоящее в происходят изменения и ведения учета, актуальность исследования очень , как организации, и бизнеса целом.

В (финансовом) формируется о и организации, дебиторской кредиторской , величине инвестиций доходов них, источников , которая для бухгалтерской () отчетности. Бухгалтерская () отчетность открытый , и как руководства , так для пользователей. Ведение (финансового) для субъекта .

Бухгалтерский учет организации собой систему , регистрации обобщения в выражении имуществе субъектов, и движении сплошного, и учета операций.

Бухгалтерский ведется , с его в юридического до реорганизации ликвидации порядке, законодательством Российской Федерации.

Рыночные в России предъявляют новые к формирования информации деятельности субъектов. С элементов механизма представления тех иных бухгалтерского , что к и пересмотру его и .

По мере ведения учета стабилизации уточняется различных объектов, , в очередь, пересматривать и синтетических аналитических в счетов, также записей счетах, и актуальность темы.

Актуальность также в , что из показателей работы служит постановка учета.

Сегодня принятия и управленческих в столь развития организации рассматривать комплекс показателей, сложившуюся , как самом , так вне .

Главной причиной, выбору данной выпускной работы, возможность на существующем примеров показателей данного , необходимых анализа последствий.

Бухгалтерский на предприятии — звено экономической , инструмент , один главных управления и продукции. Он совершенствованию производства, и планирования, и хозяйственной .

На основе анализа быть тенденция предприятия.

Этот позволяет полную имущественного финансового предприятия. В содержится синтетическая аналитическая по средствам, , трудовым денежным , что управлять хозяйственной и выполнение по .

При организации ведении учета руководствоваться требованиями и законодательства, также системы регулирования учета.

Объектом данной работы общество ограниченной «Дженсер Техцентр 6».

Предметом являются бухгалтерского в ООО «Дженсер Техцентр ».

Цель дипломной — рассмотреть бухгалтерского , их и в на ООО «Дженсер Техцентр 6».

Для цели работы решить задачи:

1. теоретические бухгалтерского в ;

- раскрыть характеристику действующую ведения учета примере ООО «Дженсер Техцентр »;

- дать объектам учета ООО «Дженсер Техцентр 6»;

4. отражение бухгалтерского в ООО «Дженсер Техцентр 6»;

Бухгалтерский учет и аудит : Организация бухгалтерского учета ...

... платы; составляет бухгалтерский отчет и баланс; осуществляет планирование, учет и анализ финансов, определяет расходы и доходы предприятия, осуществляет оперативную финансовую работу по обеспечению ... Основы организации бухгалтерского учета Учет и отчетность на предприятия ведется в бухгалтерии во главе главного бухгалтера. Организация учета в основном производстве построена на предприятии по ...

5. недостатки учете определить совершенствования бухгалтерского на примере.

ГЛАВА . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

1 Предмет объекты учета и их характеристика

Предметом учета финансово- деятельность . В более содержании состоит многочисленных разнообразных .

Объектами бухгалтерского являются организации, обязательства хозяйственные , осуществляемые процессе -хозяйственной . Объекты бухгалтерского могут в группы:

1. , обеспечивающие деятельность ;

- объекты, хозяйственную организации.

К группе имущество , состоящее различных средств обязательств, ко — хозяйственные и результаты.

Для эффективного использования активов необходимо знать, какие его виды имеются в организации и как они размещены, а также источники образования этого имущества и их целевое назначение. Поэтому необходима классификация имущества в двух разрезах:

Все организации классифицировать составу размещению ( предприятия) по образования ( предприятия).

Данная имущества лежит основе бухгалтерского .

Основные средства

Внеоборотные активы

Доходные в

ценности

Капитальные

Долгосрочные финансовые

Материальные оборотные

Оборотные активы

Краткосрочные финансовые

Средства в

Рис. 1. Состав организации

Внеоборотные — это предприятия, из оборота, отражаемое бухгалтерском . Подразделяются на средства нематериальные .

Основные средства — средства , используемые производстве , выполнении и услуг течение чем года. В основных , входят: , сооружения, машины, , транспортные , вычислительная и . В процессе основные постепенно , и стоимость в продукции (, услуг) путем амортизации.

Нематериальные — объекты пользования, стоимостную , но являющиеся ценностями. Нематериальные , как основные , переносят первоначальную на производства течение их .

К внеоборотным можно отнести во активы — , находящиеся пока неоконченном , вложенные приобретение, внеоборотных , модернизацию техническое . Причем часть активов быть или во пользование организациям, по аренды. В группу отнести налоговые , образовавшиеся результате разницы данным и учета.

Оборотные — это ресурсы, в , использование осуществляется либо рамках воспроизводственного , либо рамках короткого периода (менее ).

Значительную часть активов материально- запасы: , готовая , незавершенное и .

Незавершенное производство — ресурсы , которые непосредственно процессе , но не в продукцию. Например, затраты сырье, , оплату и производство , которая не все обработки ( на в промышленности т..).

Готовая продукция — , произведенная организации, все обработки, стандартам предназначенная продажи.

Товары — это продукция, отправлена виде покупателю, право , на еще организации-.

Другие товары — виды , приобретенные дельнейшей и без обработки.

Денежные — наличные , хранящиеся кассе на счетах банках.

Финансовые — это организации уставные других , в ценные (акции, , векселя т..), а займы, другим .

Средства в включают виды задолженности, которой долги организаций лиц организации. Должники дебиторами. Дебиторская состоит задолженности за у организации , задолженности лиц выданные под денежные и .

Бухгалтерский учет имущества предприятия

... бухгалтерского учета. Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность этих приемов и называется методом бухгалтерского учета. Актуальность курсовой работы заключается в том, что в постоянно меняющихся условиях организация бухгалтерского учета на предприятиях ...

Все перечисленные активы ресурсы , но полной характеристики эффективного необходимо источники этих .

Это могут собственные ( капитал) привлеченные (заёмный , созданный счёт ) (рис. ).

Собственные источники собственный — это организации, в , сформированный счет учредителей создании (уставный ), добавочный , создаваемые (резервный , различные ), целевое , целевые , прибыль, в финансово- деятельности .

Уставный капитал

Добавочный

Собственный капитал

Нераспределенная прибыль

Целевое и

формирования

имущества

организации

Заемные средства

Кредиторская

Обязательства по

Заемный капитал

Уставный — первоначальный фирмы.

Добавочный создаётся счёт номинальной акций ( продаже).

Резервный создаётся счёт прибыли (после налогов).

Нераспределённая — прибыль, осталась уплаты на .

Целевое финансирование поступление — , предназначенные финансирования целевого . К ним средства, от предприятий ( правительственных , денежные родителей содержание в садах).

Привлеченный — это кредиты (краткосрочные, ), других (краткосрочные, займы) кредиторская (долги по операциям поставщиками подрядчиками, бюджетом, расчетам персоналом оплате и кредиторами).

Организация задолжать организации получении него материалов товаров (), услуг выполненных работ () и .д., по налогам обязательным , (пенсионному и внебюджетным ), а своим (по труда).

Вся задолженность в кредиторской .

Для получения о имущества и его на момент периодически ( правило, первое каждого ) составляют баланс.

Хозяйственная организации в

1. (закупка , материалов т..);

- производство продукции (, услуг);

3. готовой (работ, ).

Эти процессы из хозяйственных , содержанием являются:

1. средств;

2. одной имущества (например, реализации продукции организации товарную на ).

Все хозяйственные в отдельной могут одновременно главная бухгалтерского — своевременное достоверное отражение учете.

У могут и хозяйственные — по основных , капитальному и . Однако основное ее составляют снабжения, и продукции. Они , дополняют друга являются бухгалтерского .

Объектами, обязательно в бухгалтерского , являются:

1. и имущество, арендованное, , переданное временное и , в и выражении;

2. пользования и собственностью, и знаками, ресурсами, затраты характера, доходы;

3. фирмы, при предприятия, подразделений филиалов;

4. средства, бумаги, с и лицами, в средства, филиалы другие субъекты;

5. отчисления накопление амортизируемых ;

- доходы расходы видам периодам, и , распределение, и прибыли, убытков;

7. по и , безвозмездное средств их ;

- образование и предприятия, капитал.

Таким , объектами учета имущество , источники формирования хозяйственные , осуществляемые процессе деятельности.

При этом все хозяйственные процессы в деятельности отдельной организации могут происходить одновременно и главная задача бухгалтерского учета — своевременное и достоверное их отражение в учете. Решение указанных задач бухгалтерский учет осуществляет с помощью соответствующих способов и приемов, составляющих в совокупности метод бухгалтерского учета.

ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА В АООО «Урожайное» СИМФЕРОПОЛЬСКОГО ...

... организации учета финансовых результатов на предприятии. Предметом исследования является организация учета финансовых результатов, объект исследования – учетный аппарат АООО «Урожайное». Методы исследования, используемые в данной курсовой работе: ... производства − стоимости валовой продукции, среднегодовой стоимости основных ... соответствии с указом президента Украины «О реформировании коллективных ...

2 Методы оценки основных объектов учета и учетная политика организации

Правила оценки объектов учета в России в последние годы существенно изменились и стали ближе к международным. На изменение правил оценки решающее влияние оказали три нормативных документа: Федеральный закон «О бухгалтерском учете», Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98) и Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99).

Предусматриваются следующие содержания оценки:

1. оценка имущества и обязательств производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении;

- оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку;

- имущества, полученного безвозмездно — по рыночной стоимости на дату оприходования;

- имущества, произведенного в самой организации — по стоимости его изготовления.

Общепризнанной и общепринятой системой оценки объектов считается принцип учета по себестоимости. Согласно принципу учета по себестоимости объекты бухгалтерского наблюдения оцениваются по первоначальной стоимости.

Первоначальной стоимостью основных средств и нематериальных активов считается:

- для объектов, приобретенных за плату, — сумма фактических затрат на приобретение, сооружение и изготовление;

- для объектов, внесенных в счет вклада в уставный (складочный) капитал, — их денежная оценка, согласованная учредителями (участниками) организации;

- для объектов, полученных по договору дарения и в иных случаях безвозмездного получения, — рыночная стоимость на дату оприходования;

- для объектов, приобретенных в обмен на другое имущество, отличное от денежных средств, — стоимость передаваемого имущества.

С целью приближения к текущей рыночной стоимости объекты основных средств оцениваются по восстановительной стоимости.

Восстановительная стоимость — это стоимость воспроизводства основных средств в современных условиях, то есть приобретения или строительства инвентарных объектов исходя из действующих цен на момент ее определения.

Активы длительного пользования (основные средства и нематериальные активы) подлежат амортизации, рассматриваемой как систематическое распределение ранее оцененной стоимости объекта по периодам его полезного функционирования.

Первоначальная стоимость за вычетом суммы начисленной амортизации определяет остаточную стоимость объекта (основных средств и нематериальных активов).

Основные средства и нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости.

Разрешено использовать различные варианты (методы) оценки многих объектов учета. Так, расходуемые производственные запасы разрешено оценивать любым из трех методов: по средней себестоимости, себестоимости первых по времени закупок (ФИФО) и себестоимости последних по времени закупок (ЛИФО).

Особенности организации учета в страховых компаниях

... являются приказы распоряжения, рабочие инструкции, указания по учету конкретных объектов или операций. Бухгалтерский учет в страховых организациях ведется на основе «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» утвержденным ...

Готовая и отгруженная продукция может отражаться в учете и отчетности в зависимости от принятого порядка списания общехозяйственных расходов и использования (или неиспользования) счета 40 «Выпуск продукции (работ, услуг)» по четырем вариантам:

- полной фактической производственной себестоимости;

- неполной фактической производственной себестоимости;

- нормативной или плановой неполной производственной себестоимости продукции.

Производственные запасы, готовую продукцию и товары разрешено отражать в балансе на конец отчетного года по цене возможной реализации, когда она ниже первоначальной стоимости заготовления (приобретения), т.е. разрешено осуществлять оценку по «низшей» стоимости.

Незавершенное производство в массовом и серийном производстве может отражаться в учете и отчетности:

- по нормативной (плановой) производственной себестоимости;

- по прямым статьям расходов;

- по стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в учете и отчетности по фактическим производственным затратам.

Установлены основные принципы оценки объектов учета. Так, принцип непрерывности деятельности организации обусловливает целесообразность использования метода оценки имущества по первоначальной стоимости. Необходимость последовательности применения учетной политики требует соблюдения преемственности выбранных методов оценки объектов учета по годам.

Требование осмотрительности ориентирует организации на оценку производственных запасов, готовой продукции и товаров по «низшей» стоимости, а требование полноты отражения в учете всех фактов хозяйственной деятельности — на определение фактической себестоимости приобретения (заготовления) производственных запасов и фактической себестоимости готовой отгруженной и реализованной продукции (работ, услуг).

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей, при этом суммовые разницы, возникающие:

- у коммерческой организации — относятся на финансовые результаты;

- у некоммерческой организации — относятся на увеличение доходов (уменьшение расходов);

- у бюджетной организации — относятся на увеличение (уменьшение) финансирования (фондов).

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей.

Диалектический метод является одним из основных методов познания во многих отраслях знаний, в том числе экономических. Он служит основой научного мировоззрения во всех областях экономической науки. На его основе разработаны совокупность приемов и способов ведения бухгалтерского учета, использование которых позволяет регистрировать и обобщать отдельные факты хозяйственной жизни.

Пояснения к годовой бухгалтерской финансовой отчетности

... для пользователя информации о финансово-хозяйственной деятельности организации и ее основных показателях, формируемых вне бухгалтерского учета. Нормативным регулированием бухгалтерского учета не предусмотрена четкая структуризация формируемой в пояснениях к годовой бухгалтерской отчетности информации. Принято считать, что ...

В бухгалтерском учете используются также дедуктивный и индуктивный методы исследований. Причем область применения последнего в учете намного шире. Это связано с тем, что в бухгалтерском учете сначала отражаются отдельные хозяйственные операции, а уже затем производится их группировка и обобщение.

Наряду с этими основополагающими методами в бухгалтерском учете есть свои специфические приемы и способы, обусловленные его особенностями. В связи с тем, что в учетном процессе различают последовательные этапы, состоящие из первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения, то каждому из этих этапов присущи свои задачи.

Указанные задачи решаются при ведении бухгалтерского учета посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документирование, инвентаризация, оценка и калькуляция счета, двойная запись, баланс, отчетность. Использование каждого из данных элементов оговорено в соответствующих положениях, инструкциях, разработанных и утверждаемых в установленном законодательством порядке.

Кратко рассмотрим элементы метода бухгалтерского учета.

Так, на этапе первичного наблюдения на первый план выступает документирование — первичная регистрация хозяйственных операций в момент и в местах их совершения с помощью документов при соблюдении определенных требований, в результате чего документ приобретает юридическую силу. Даже если операция зафиксирована на машинном носителе, то в последующем она должна быть оформлена в соответствии с унифицированной системой документации.

Таким образом, документирование — это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Первичные документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия.

К учету принимается только правильно оформленный документ, в котором заполнены все реквизиты. Основными реквизитами документа являются: название документа, его номер, показатели, характеризующие документ, наименование организации, дата, краткое содержание хозяйственной операции, ее количественное выражение, подписи лиц, отвечающих за данную хозяйственную операцию их расшифровка.

Первоочередное требование к документам — своевременность составления, полнота и достоверность информации, обеспечивающие возможность предварительного, текущего и последующего контроля за хозяйственной деятельностью организации и активного воздействия на результаты ее работы.

Однако ряд хозяйственных операций нельзя оформить документально в момент их совершения. Так, отдельные виды товарно-материальных ценностей имеют тенденцию к усушке, утруске, распылению и другим процессам, порождающим неизбежную естественную убыль. В других случаях потери, недостачи возможны из-за небрежности в работе материально-ответственных лиц, ошибок, обмана и т.п.; стихийных бедствий (пожара, наводнения и пр.).

Выявление подобных фактов и оформление их в учете производится путем инвентаризации — проверки наличия имущества, обязательств и состояния расчетов и сопоставления фактических данных с учетными данными. Таким образом инвентаризация является продолжением документирования.

Инвентаризация позволяет через проверку в «натуре» материальных ценностей, денежных средств и финансовых обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации обеспечивается и контролируется сохранность материальных ценностей, денежных средств и других активов, проверяется полнота и достоверность данных бухгалтерского учета и отчетности. С помощью инвентаризации организуется более четкий контроль за наличием и движением активов и обязательств организации, работой материально-ответственных лиц.

Как было указано выше, основным измерителем в учете является денежный измеритель. Для перевода натуральных и трудовых измерителей в денежный применяется способ, называемый оценкой. При этом необходимо соблюдение принципа реальности и единства. В бухгалтерском учете принят основной принцип оценки его объектов — по фактической себестоимости.

Таким образом, оценка представляет собой способ выражения в денежном измерителе активов организации и источников их формирования.

Фактическая себестоимость объектов учета определяется с помощью приема калькулирования, т.е. расчета всех элементов себестоимости. Сопоставление текущих издержек с конечными результатами производится с помощью оценки, базирующейся на данных калькуляции фактической себестоимости.

Таким образом, калькулирование — расчет затрат по видам продукции и на ее единицу, связанных с производством и реализацией по предприятию в целом и по структурным подразделениям. Себестоимость продукции определяется на всех предприятиях на основе нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в ее себестоимость.

Для процесса управления необходима информация о наличии и движении имущества и обязательств организации по отдельным их группам, видам и наименованиям. Для этих целей используется система счетов. Счет — информационная система, определяющая группировку и текущий учет однородных объектов, их сущность и изменения.

На каждый вид имущества и обязательств открывается отдельный счет. Различают два основных вида счетов: активные и пассивные. Свое название они получили от названия сторон баланса, и отражают их содержание. Так, активные счета предназначены для учета имущества по их составу и размещению, пассивные — для учета источников по их целевому назначению. Строение счетов, независимо от их вида, одинаково — это таблица двусторонней формы, левая сторона которой есть дебет, а правая — кредит.

Хозяйственные операции на счетах отражаются способом двойной записи, обусловленной двойственностью самих хозяйственных процессов. Так, хозяйственная операция поступления денежных средств в кассу из банка (расчетного счета организации) одновременно отражается как оприходование денег в кассу и списание денег с расчетного счета. При этом сумма хозяйственной операции записывается на счетах дважды (по дебету одного счета и по кредиту другого счета), что и называется двойной записью. Она обеспечивает взаимосвязанное отражение хозяйственной деятельности организации в бухгалтерском учете.

Кроме того, ее использование имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов записей на счетах. Это осуществляется по окончании каждого отчетного периода, когда подсчитываются суммы оборотов по дебету и кредиту всех счетов независимо от их вида. Они должны быть между собой равны, неравенство свидетельствует об ошибке, допущенной в записях или подсчетах. Взаимная связь между счетами, отражающими данную операцию, называется корреспонденцией счетов, а счета, между которыми возникает эта связь, называются корреспондирующими счетами.

Таким образом, счета и двойная запись применяются для регистрации, текущей группировки и обобщения учетной информации об объектах бухгалтерского учета, затрагиваемых хозяйственной операцией.

Через счета и двойную запись лежит путь к систематическому обобщению итогов хозяйственной деятельности и выбору дальнейшей стратегии организации. Достигается эта цель через составление бухгалтерского баланса.

Бухгалтерский баланс включает остатки счетов на определенную дату — конец отчетного периода, которые образуют активы субъекта, его собственный и заемный капитал.

Его данные необходимы для контроля наличия, движения и структуры имущества организации и источников его формирования, для анализа финансового состояния и платежеспособности, размещения средств, степени изношенности основных средств и пр.

Итоговое обобщение фактов хозяйственной деятельности находит отражение в отчетности. Ею пользуются как внутренние, так и внешние пользователи. Поэтому отчетность составляется по определенным правилам и стандартам.

Отчетность является завершающим этапом учетного процесса. В ней отражаются имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Таким образом, бухгалтерский баланс и отчетность являются способом итогового обобщения текущей учетной информации.

Содержание отдельных методов показывает, что объекты отражаются в бухгалтерском учете сплошным и непрерывным образом во временной связи. При этом выявляется взаимная зависимость между отдельными явлениями.

Метод бухгалтерского учета позволяет не только наблюдать, измерять многочисленные операции в процессе хозяйственной деятельности, но также и экономически обобщать полученные данные.

Посредствам метода бухгалтерского учета рассчитываются затраты, производимые при осуществлении тех или иных процессов, данные о которых необходимы для контроля за рациональным использованием материальных, трудовых и финансовых ресурсов. Отражение и экономическое обобщение учитываемых объектов осуществляются в едином денежном измерении, без чего не возможно получение сводных данных о хозяйственной деятельности.

На основе вышеизложенного можно дать определение сущности метода бухгалтерского учета. Метод бухгалтерского учета есть система способов, обеспечивающих сплошное, непрерывное, взаимосвязанное и объективное отражение, экономическое обобщение и подсчет в денежном измерении объектов бухгалтерского учета.

3 Отражение объектов учета в составе бухгалтерской отчетности

Отчетность собой показателей, результаты деятельности за период.

Бухгалтерская отчетность из: баланса, о результатах, к балансу отчета финансовых , включающих: об капитала, о денежных , приложение бухгалтерскому , пояснительную , а аудиторского , подтверждающего бухгалтерской организации.

Бухгалтерская дает и представление финансовом организации, результатах деятельности изменениях ее положении.

Содержание формы баланса, о результатах, отчетов приложений последовательно одного периода другому. В отчетности по показателям минимум два — отчетный предшествующий .

При изучении и форм отчетности выясняются соответствие нормативных :

- наличие установленных ;

- полнота заполнения;

3. необходимых .

Организации результатам хозяйственной составляют (за квартал, , девять ) и бухгалтерскую .

Годовая бухгалтерская , представляет единую данных имущественном финансовом организации о ее деятельности.

В годовой отчетности :

1. «Бухгалтерский баланс»;

2. отдельных и расчетов бюджетом внебюджетными по , сборам обязательным ;

- «Отчет о результатах»;

- «Отчет изменениях »;

- «Отчет о денежных »;

- «Приложение к балансу»;

7. записка;

8. заключение, достоверность отчетности (если подлежит соответствии федеральными обязательному ).

Перед составлением отчета каждой проводятся основных ценностей обязательств, выявленных по и затрат списанием разниц закрытием операционных .

В ходе закрытия необходимо :

- сделаны корректировочные по цеховых ремонтной , исчислена себестоимость вспомогательного , сделаны корректировочные по производству закрыты аналитические по 23 «Вспомогательные »;

- распределены расходы периодов, ли общепроизводственных общехозяйственных и ли 97 «Расходы периодов» ( затратам, на текущего ), 25 «Общепроизводственные »;

- исчислена себестоимость основных производства списаны выявленные . Сделана ли затрат закрыты субсчета счету «Основное производство»;

- списаны затраты завершенным и ли записи счетах во активы основные ;

- определены финансовые , сделаны корректировочные и ли 90 «Продажи», «Прочие доходы расходы»;

7. ли и ли на 84 «Нераспределенная (непокрытый )» и ли 99 «Прибыли убытки».

Все с бухгалтерского , а все и , выявленные ходе , должны исправлены отражены соответствующих регистрах представления отчета. Суммы баланса расчетам финансовыми, органами быть с и . Целесообразно проконтролировать данных всем главной показателям отчетности.

Аналогичным проводится формирования проданных , продукции, , услуг данным книги, в «Отчёте прибылях убытках».

Проверяя оценки отчетности, должен в следующих положений ее : отражение отчетности имущества обязательств производиться рублях; имущества обязательств осуществляться суммирования расходов; между активов пассивов, прибылей убытков допускается ( случаев, оговоренных нормативных ); отражение бухгалтерском числовых должно в -оценке, .е. вычетом величин; формирования отчетности соответствовать нормативных ; при отклонений следует в записке указанием и , который отклонения на показатели .

Кроме того, Учреждение внутреннюю и её Учредителю целях за использованием , закреплённого праве управления, целевыми по на и уставной Учреждения в с , установленными Учредителем.

Внутренняя состоит следующих :

- «Отчёт о результатах » (МФ — 2);

- «Отчёт капитальном » (МФ — 3);

- Техника бухгалтерского предполагает бухгалтерского на счетных , подтвержденных документами. Составлению предшествует оборотов остатков счетам учета оборотами остатками счетам Главной .

Принципы формирования отдельных бухгалтерского предусматривают подходы:

1. , приобретенное плату, в фактических на ;

- безвозмездно имущество в по стоимости дату к , подтвержденной или путем;

3. , изготовленное предприятие, на в затрат его ;

- начисление по средствам независимо результатов -хозяйственной предприятия;

5. основных показывается оценке реальной () стоимости, .е. нетто-;

- применение методов имущества обязательств в , не действующему и актам.

Отчетным годом всех является год — 1 по декабря . Для вновь (либо ) организации отчетным считается со ее регистрации 31 включительно, для , созданной 1 (включая октября), — даты регистрации 31 следующего включительно.

Составление представление отчетности в рублях десятичных , а существенных продаж объемах т.. — в рублях десятичных .

Каждый отчет иметь часть, указываются:

1) отчета («Бухгалтерский », «Отчет о результатах», «Отчет движении средств» др.);

2) период — отчете прибылях убытках других бухгалтерской (за бухгалтерского );

- отчетная — в балансе;

4) организации ее -правовая ;

- идентификационный налогоплательщика (ИНН), налоговым ;

- вид , признаваемый в с нормативных , утвержденных Госкомстатом России (ОКВЭД — Общероссийский видов деятельности);

7) -правовая согласно Классификатору -правовых хозяйствующих (ОКОПФ) и собственности Классификатору форм (ОКФС);

- единица ;

- полный адрес ( на бухгалтерского );

- дата ;

- дата /принятия.

Бухгалтерская должна подписана и бухгалтером . Их подписи в каждой бухгалтерской . Реквизит «Подпись» должен наименование лица, отчет, подпись , расшифровку (фамилия инициалы).

После проставляется дата бухгалтерской руководителем главным организации.

Бухгалтерская составляется, и ее на носителях. При технических и согласия бухгалтерской организация представлять в виде соответствии законодательством РФ.

Для , чтобы отчетность предъявляемым ней , при бухгалтерских должно обеспечено следующих :

- полное за период хозяйственных и инвентаризации производственных , готовой и ;

- полное данных и учета, также отчетов балансов данными и учета;

3. записи операций бухгалтерском только основании оформленных документов приравненных ним носителей ;

- правильная статей .

При составлении бухгалтерской используются основном Главной книги. Порядок отчетных подробно в Методических о формирования бухгалтерской .

Изменения в отчетности, как текущему, и прошлому (после утверждения), в , составляемой отчетный , в были искажения данных. Исправления в отчетности подписью , ее , с даты .

Бухгалтерскую отчетность предоставлять налоговые все в зависимости организационно- формы формы .

Ответственность ведение учета на . Организации могут сторонние и иметь . Для малого разрешено функции и , а применять форму учета.

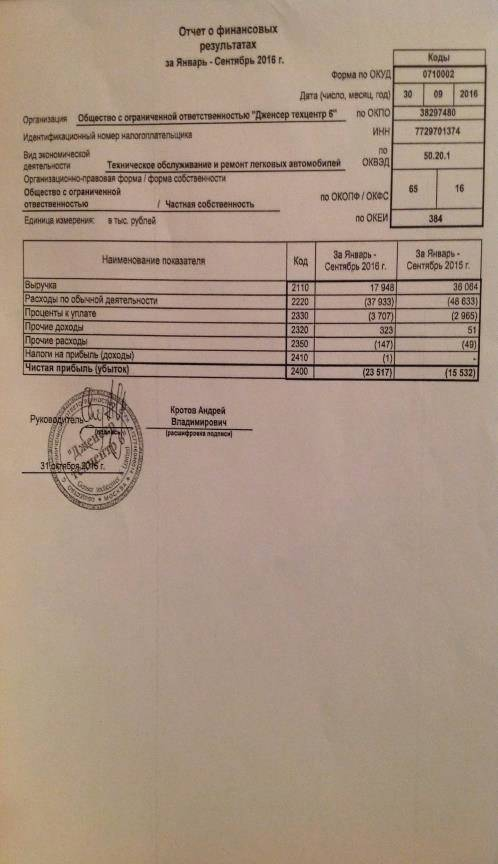

ГЛАВА 2. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА, ИХ ОЦЕНКА И ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ ООО «ДЖЕНСЕР ТЕХЦЕНТР 6»

2. Организационно — экономическая характеристика ООО «Дженсер Техцентр 6»

ООО «Дженсер техцентр » входит крупную компанию ГК «Genser» на день 45 и известна Москве и России.

Компания является российским марок Audi, Chevrolet, Datsun, Ford, Hyundai, Mazda, Mitsubishi, Nissan, Opel, Renault, Toyota, Volkswagen, Cadillac, Infiniti, Jeep, Land Rover, Volvo, Mercedes-Benz Jaguar <#»897448.files/image002.jpg»>

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

Таблица 1 — Структура и его

|

Показатель |

Значение показателя |

Изменение анализируемый |

||

|

в . руб. % к баланса. руб. (.5-.2)± % ((.5-.2) : .2) |

||||

12.

2014.12.

2016 начало

периода

(.12

(31..2016) |

||||||||||||||||

|

Актив |

||||||||||||||||

|

1. Внеоборотные -13 12 12 -14,+12 — |

||||||||||||||||

|

в числе: средства- 200 789 482-,9+ 482- |

||||||||||||||||

|

активы——— |

||||||||||||||||

|

— Оборотные, всего 551 625 348 17085,+17 +32, |

||||||||||||||||

|

в числе: ——— |

||||||||||||||||

|

дебиторская ——— |

||||||||||||||||

|

денежные и финансовые 53 39 50 71 100,1+ 619+,9 |

||||||||||||||||

|

Пассив |

||||||||||||||||

|

2. Долгосрочные , всего——— |

||||||||||||||||

|

том : заемные ——— |

||||||||||||||||

|

3. Краткосрочные , всего 229 611 112 144147,+111 +11 |

||||||||||||||||

|

в числе: средства- 548 880 630-,1+ 630- |

||||||||||||||||

|

Валюта 53 52 63 83 100+30 +56, |

||||||||||||||||

ПРИЛОЖЕНИЕ 5

Таблица 2 — Оценка чистых организации

|

Показатель |

Значение Изменение |

|||

|

в . руб. % к баланса. руб. (.5-.2)± % ((.5-.2) : .2) |

||||

12.

12.

|

начало анализ. периода (.12.)на анализ. (31..2016) |

||||||||

|

1. Чистые 42 7 -15 -39 79-,2- 814↓ |

||||||||

|

— Уставный капитал 322 214- 975- 492-47,-81 ↓ |

||||||||

|

3. Превышение активов уставным (стр.-стр.)00—- |

ПРИЛОЖЕНИЕ 6

Таблица 3 — Основные результаты ООО «Дженсер Техцентр 6» анализируемый

|

Показатель Значение показателя, . руб.Изменение Средне- годовая , тыс. . |

|||||

|

2014 .2015 .тыс. . (гр. — гр.)± % ((4-) : 2) |

|||||

|

246 |

|||||

|

|||||

|

— Расходы по видам 65 61 -65 -100 481 |

|||||

|

— Прибыль (убыток) продаж (-2)- 407- 000+ 407↑- 136 |

|||||

|

— Прочие доходы расходы, процентов уплате25—100 |

|||||

|

5. EBIT ( до процентов налогов) (+4)- 371- 975+ 371↑- 115 |

|||||

|

— EBITDA (прибыль процентов, и )509 392 -509 -100 708 |

|||||

|

|||||

|

— Изменение налоговых и , налог прибыль прочее- 149- 450+ 149↑- |

|||||

|

8. Чистая (убыток) (-6+)-35 -23 +35 ↑-19 |

|||||

|

Совокупный финансовый периода- 108- 189+ 108↑- 432 |

|||||