Управление хозяйственной деятельностью организации требует соответствующего информационного обеспечения, важнейшей составной частью которого являются данные о финансовом положении. Существенным элементом такой информации выступают сведения о финансовых результатах. Их учет и анализ в условиях функционирования рыночных отношений являются необходимым условием принятия управленческих решений тактического и стратегического характера.

Целью данной курсовой работы является создание предложений по совершенствованию организации учета финансовых результатов операционной деятельности для учетного аппарата АООО «Урожайное».

Задачами курсовой работы является:

1) изучить организационно-экономическая характеристика хозяйства;

2) дать теоретическое обоснование организации учета и анализа финансовых результатов;

3) изучить организацию учета финансовых результатов в АООО «Урожайное» Симферопольского района;

4) разработать пути совершенствования организации учета финансовых результатов на предприятии.

Предметом исследования является организация учета финансовых результатов, объект исследования – учетный аппарат АООО «Урожайное».

Методы исследования, используемые в данной курсовой работе: статистическое наблюдение, метод сравнения, анализ, моделирования, расчетно-конструктивный метод, табличный и др.

В качестве источников информации были использованы годовые отчеты АООО «Урожайное», первичная документация оформления хозяйственных операций, документы синтетического и аналитического учета, научные труды ученых ЮФ КАТУ НАУ, а также других отечественных ученых по исследуемой теме.

1. Организационно-экономическая характеристика АООО «Урожайное» Симферопольского района

Агропромышленное общество с ограниченной ответственностью «Урожайное» Симферопольского района АР Крым создано 3 марта 2000г. в результате реорганизации коллективного сельскохозяйственного предприятия «Урожайное» в соответствии с указом президента Украины «О реформировании коллективных с. – х. предприятий».

Хозяйственный центр находится в селе Урожайное, которое расположено в 20 км от республиканского районного центра – г. Симферополь. АООО «Урожайное» расположено у автодороги Москва-Симферополь и в 8-ми км от железнодорожной станции Остряково. На территории села размещены: общеобразовательная школа, дом культуры, дом быта, амбулатория, несколько магазинов и др.

АООО «Урожайное» занимается производством зерна, продукцией животноводства, производством кормов для общественного и личного подворья скота работников АООО «Урожайное», оказанием тракторно-транспортных услуг.

Учет финансовых результатов организации. Структура и порядок ...

... организации, План счетов и других нормативных документов, а также ряда работ некоторых ученых, исследующих бухгалтерский финансовый учет. В первой части работы раскрываются теоретические вопросы понятия, сущности и формирования финансовых результатов в бухгалтерском и налоговом учете. ...

Основное направление в производстве сельскохозяйственной продукции – зерновое и производство кормов для общественного животноводства, а также производство эфироносов и оказание транспортно-тракторных услуг населению.

О размере сельскохозяйственного предприятия при прочих равных условиях можно судить по величине важнейших факторов производства − стоимости валовой продукции, среднегодовой стоимости основных фондов, площади сельскохозяйственных угодий, среднегодовой численности работников.

Для анализа размеров предприятия рассмотрим динамику показателей, которые отображены в таблице 1.

Таблица 1 – Определение размеров АООО «Урожайное» Симферопольского района в 2006 – 2007гг.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

В среднем за 3 года |

2008 г. к 2006 г. В % |

|

Стоимость валовой продукции растениеводства и животноводства (в сопоставимых ценах 2000г.), тыс. грн. |

754 |

981 |

1170 |

968,33 |

155,17 |

|

Денежная выручка от реализации продукции, тыс. грн |

971 |

1220 |

1505 |

1232 |

154,99 |

|

Среднегодовая стоимость основных производственных фондов тыс. грн. |

6048 |

5801 |

6461 |

6103,3 |

106,83 |

|

Общая земельная площадь га |

1203 |

1203 |

1196 |

1200,7 |

99,42 |

|

В. т.ч. с.-х угодья |

1203 |

1203 |

1196 |

1200,7 |

99,42 |

|

Из них: пашня |

1055 |

1055 |

1047,8 |

1052,60 |

99,32 |

|

Многолетние насаждения |

143 |

143 |

143 |

143 |

100,00 |

|

Среднегодовая численность работников, занятых в с.-х производстве, чел |

38 |

34 |

32 |

34,67 |

84,21 |

|

Поголовье скота и птицы, усл. гол. |

159 |

155 |

136 |

150 |

85,53 |

|

Энергетические мощности тыс. л. с. |

0,31 |

0,30 |

0,32 |

0,31 |

103,30 |

В 2008г. по сравнению с 2006г. показатели стоимости валовой продукции и выручки от реализации увеличились соответственно на 416 тыс. грн (55,17%) и 534 тыс. грн (54,99%).

Это связано с увеличением объема производства и ростом цен на продукцию. Среднегодовая стоимость основных фондов также увеличилась на 413 тыс. грн (6,83%).

Общая земельная площадь АООО «Урожайное» снизилась на 7 га. Среднегодовая численность работников, занятых в сельском хозяйстве уменьшилась на 6 человек (15,79%).

Поголовье скота также уменьшилось на 23 усл. гол (14,47%).

Изучим состав, размеры и структуру земельных площадей, приведённых в таблице 2.

Таблица 2 – Состав и структура земельных угодий в АООО «Урожайное» Симферопольского района в период 2006 – 2008 гг.

|

Виды угодий |

2006 г. |

2007 г. |

2008 г. |

|||

|

Га |

% |

Га |

% |

Га |

% |

|

|

Общая земельная площадь |

1203 |

100,00 |

1203 |

100,00 |

1196 |

100,00 |

|

В т. ч. с.-х угодья |

1203 |

100,00 |

1203 |

100,00 |

1196 |

100,00 |

|

Из них: пашня |

1055 |

87,70 |

1055 |

87,70 |

1047,8 |

87,61 |

|

Пастбища |

5 |

0,42 |

5 |

0,42 |

4,9 |

0,41 |

|

Многолетние насаждения |

143 |

11,89 |

143 |

11,89 |

143 |

11,96 |

|

Прочие земли |

0 |

0 |

0 |

0 |

0,3 |

0,03 |

За анализируемый период общая земельная площадь АООО «Урожайное» снизилась на 7 га, в результате сократилась площадь пашни на 7,2 га и площадь пастбищ на 0,1 га. Вся имеющаяся в наличии земля используется для производства сельскохозяйственной продукции. В структуре сельскохозяйственных угодий наибольший удельный вес занимает пашня, что составляет 87,61%.

Рассмотрим изменение структуры товарной продукции в таблице 3.

Таблица 3 – Состав и структура товарной продукции АООО «Урожайное» Симферопольского района в 2006-2008 гг.

|

Виды продукции |

2006г. |

2007г. |

2008г. |

В сред-нем за 3 года |

Структура в среднем за 3 года |

|||

|

Тыс. грн. |

% |

Тыс. грн. |

% |

Тыс. грн. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Зерновые и зернобобовые всего |

619 |

63,75 |

790,7 |

61,67 |

997 |

68,86 |

802,23 |

64,76 |

|

В т. ч. пшеница |

512 |

52,73 |

552,2 |

43,07 |

647,8 |

44,74 |

570,67 |

46,85 |

|

Ячмень |

60 |

6,18 |

196,3 |

15,31 |

325,2 |

22,46 |

193,83 |

14,65 |

|

Овес |

47 |

4,84 |

42,2 |

3,29 |

24 |

1,66 |

37,73 |

3,26 |

|

Подсолнечник |

92 |

9,47 |

189,8 |

14,80 |

59,1 |

4,08 |

113,63 |

9,45 |

|

Продолжение табл. 3 |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Прочая продукция растениеводства |

13 |

1,34 |

12,2 |

0,95 |

9,9 |

0,68 |

11,70 |

0,99 |

|

Итого по растениеводству |

724 |

74,56 |

992,7 |

77,43 |

1066 |

73,63 |

927,57 |

75,21 |

|

Прирост КРС |

77 |

7,93 |

96,0 |

7,49 |

152,5 |

10,53 |

108,5 |

8,65 |

|

В т. ч. молоко |

26 |

2,68 |

44,4 |

3,46 |

61,8 |

4,27 |

44,07 |

3,47 |

|

Прирост свиней |

79 |

8,14 |

86,3 |

6,73 |

91,2 |

6,30 |

85,5 |

7,06 |

|

Прочая продукция животноводства |

1 |

0,10 |

1 |

0,08 |

1,4 |

0,10 |

1,13 |

0,09 |

|

Итого по животноводству |

183 |

18,85 |

227,7 |

17,76 |

306,9 |

21,20 |

239,20 |

19,27 |

|

Промышленное производство |

53 |

5,46 |

49,8 |

3,88 |

48,7 |

3,36 |

50,50 |

4,24 |

|

Прочая продукция, работа и услуги |

11 |

1,13 |

11,9 |

0,93 |

26,2 |

1,81 |

16,37 |

1,29 |

|

Всего по предприятию |

971 |

100 |

1282,1 |

100 |

1447,8 |

100 |

1233,63 |

100,00 |

Наибольший удельный вес в структуре товарной продукции составляет производство зерновых культур — 68,86 %. Это говорит о зерновой специализации предприятия.

За изучаемый период возрос удельный вес производства ячменя с 6,18 % в 2006г. до 22,46% в 2008г. А доля производства подсолнечника наоборот уменьшилась с 9,47% в 2006г. до 4,08% в 2008г. Доля животноводства составляет ≈ 1/5 часть товарной продукции предприятия. Причем, его доля в 2008 г увеличилась по сравнению с 2006г на 2,35 процентных пунктов. В целом по предприятию за анализируемый период товарная продукция увеличилась на 32,9% и составила 1447,8 тыс. грн.

Рациональная эксплуатация основных производственных фондов предприятия способствует улучшению основных производственных результатов хозяйства в целом. Обеспеченность предприятия основными производственными фондами характеризуется такими показателями как фондообеспеченность и фондовооруженность. Эффективность использования всей совокупности основных фондов отражается в фондоотдаче и в обратном показателе – фондоемкости. Рассмотрим оснащенность хозяйства основными средствами и энергетическими ресурсами в таблице 4.

Таблица 4 – Показатели эффективности использование основных производственных фондов в АООО «Урожайное» за 2006-2008гг

|

Показатели |

2006г. |

2007г. |

2008г. |

2008г. к 2006г., % |

|

Фондоотдача, грн./грн. |

0,15 |

0,13 |

0,15 |

99,08 |

|

Фондоёмкость, грн./грн. |

6,59 |

7,69 |

6,65 |

100,93 |

|

Фондообеспеченность, грн./га |

5,00 |

4,82 |

5,37 |

107,40 |

|

Фондовооруженность грн./чел. |

33,6 |

32,0 |

27,0 |

80,4 |

Показатель фондоёмкости в 2008 г. по сравнению с 2006 г. увеличился на 0,93 %.Значение данного показателя свидетельствует о том, что в 2008 г. 0,93 грн/грн активов предприятия приходится на 1 грн валовой продукции, что на 6,65 грн/грн больше, чем в 2006 г. Показатель фондовооружённости в 2008 г., по сравнению с 2006 г., незначительно снизился и составил 27,0 грн/чел. Показатель фондоотдачи составил 2008 г. также как и 2006г. 0,15грн/грн., что свидетельствует о стабильной эффективности использования активов предприятия.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Рост прибыли создает базу для самостоятельного финансирования, расширения производства, решения проблем социальных и трудовых конфликтов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Рассмотрим показатели, которые отражают финансовые результаты деятельности предприятия, представленные в таблице 5.

Таблица 5 – Финансовые результаты деятельности в АООО «Урожайное» за 2006-2008гг

|

Показатели |

2006г. |

2007г. |

2008г. |

2008г. в % к 2006г., % |

|

Денежная выручка от реализации продукции, тыс. грн |

971 |

1220 |

1505 |

154,99 |

|

Себестоимость реализованной продукции, тыс. грн. |

882,0 |

949,0 |

1545,0 |

175,2 |

|

Валовая прибыль, тыс грн. |

89 |

271 |

-40 |

— |

|

Финансовые результаты от операционной деятельности, тыс. грн. |

111,0 |

455,0 |

73 |

65,8 |

|

Чистая прибыль, тыс грн. |

37,0 |

378,0 |

189,0 |

510,8 |

|

Уровень рентабельности, % |

4,2 |

39,8 |

12,2 |

8,0 |

Анализируя таблицу можно сделать вывод о том, что денежная выручка от реализации в 2008г. по сравнению с 2006г. повысилась на 54,99% и составила в 2008г. 1505 тыс. грн. Себестоимость реализованной продукции возросла на 75,2% и составила 1545 тыс. грн. В результате таких изменений чистая прибыль по хозяйству увеличилась более чем в 5 раз и составила 189 тыс. грн. Уровень рентабельности также возрос и составил в 2008г. 12,2%.

2. Теоретические основы организации учета финансовых результатов

Финансовый результат – это прирост (или уменьшение) стоимости собственного капитала предприятия, который сформировался в процессе его предпринимательской деятельности за отчетный период.

Финансовым результатом хозяйственной деятельности предприятия является прибыль или убыток. Прибыль в основном образуется в результате продажи (реализации) готовой продукции (услуг, товаров).

Кроме того, предприятие может продавать (реализовывать) другие материальные ценности и услуги вспомогательных производств и хозяйств, а также иметь доходы и убытки, которые увеличивают или уменьшают размер прибыли от инвестиционной и финансовой деятельности. [11, с. 473]

Как правило, прибылью считается превышение совокупных доходов над совокупными расходами. Валовой (совокупный) доход (без налога на добавленную стоимость) сравнивается с расходами на производство продукции, что можно выразить формулой:

П = ВД – С

Где П – прибыль;

- ВД – валовые доходы;

- С – себестоимость продукции. [18, с. 453]

Однако, такое определение мало о чем говорит до той поры, пока не будет уточнена методика расчета валовых доходов, которая регламентирует понятие дохода и времени его возникновения, с одной стороны, и состав расходов на производство продукции, – с другой. Это значит, что нужно установить правила определения и структуры доходов и расходов с целью установления размера прибыли. Такой порядок обеспечивает одинаковый подход к формированию прибыли во всех отраслях экономики Украины.

Методические и методологические принципы формирования в бухгалтерском учете информации о доходах и расходах предприятия и ее раскрытие в финансовой отчетности определяется стандартами бухгалтерского учета 15 «Доходы» и 16 «Расходы».

Понятие «доход» означает поступление экономической выгоды на протяжении отчетного периода, который возникает в процессе обычной деятельности предприятия. [11, с. 452]

В соответствии с П(С)БУ 15 доход признается при увеличении актива или уменьшении обязательства, которое предполагает рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена.

Критерии признания дохода применяются отдельно к каждой операции. Однако эти критерии нужно применять к отдельным элементам одной операции или до двух или больше операций вместе, если это исходит из сути такой хозяйственной операции (операций).

Не признаются доходами такие поступления, как сумма налога на добавленную стоимость, акцизов, других налогов и обязательных платежей, которые подлежат перечислению в бюджет и внебюджетные фонды; сумма поступлений по договору комиссии, агентскому и другим аналогичным договором в интересах комитента, принципала и тому подобное; сумма предыдущей оплаты продукции (товаров, работ, услуг); сумма аванса в счет оплаты продукции (товаров, работ, услуг); сумма задатка под залог или в погашение ссуды, если это предусмотрено соответствующим договором; поступления, которые принадлежат другим лицам; поступление от первичного размещения ценных бумаг. [15, с.701]

Признанные доходы классифицируются в бухгалтерском учете по таким группам:

- üдоход (выручка) от реализации продукции (товаров, работ, услуг);

- üпрочие операционные доходы;

- üфинансовые доходы;

- üпрочие доходы;

- üчрезвычайные доходы.

Доход (выручка) от реализации продукции (товаров, других активов) признается при наличии определенных условий, то есть покупателю должны быть переданные риски и выгоды, связанные с правом собственности на продукцию (товар, другой актив); предприятие не осуществляет в дальнейшем управление и контроль за реализованной продукцией (товарами, другими активами); сумма дохода (выручка) может быть достоверно определена; также есть уверенность, что в результате операции состоится увеличение экономических выгод предприятия, а расходы, связанные с этой операцией, могут быть достоверно определены. Доход не признается, если осуществляется обмен продукцией (товарами, работами, услугами и другими активами), которые являются подобными по назначению и имеют одинаковую справедливую стоимость.

Доход, связанный с предоставлением услуг, признается, исходя из степени завершенности операции по предоставлению услуг на дату баланса, если может быть достоверно оцененный результат этой операции. [11, с. 457]

Результат операции по предоставлению услуг может быть достоверно определен, если возможна достоверная оценка дохода; существует вероятность поступления экономических выгод от предоставления услуг; возможны достоверная оценка степени завершенности предоставления услуг на дату баланса и достоверная оценка расходов, осуществленных для предоставления услуг и необходимых для их завершения. Если услуги заключаются в исполнении неопределенного количества действий (операций) за определенный период времени, то доход определяется путем равномерного его начисления за этот период (кроме случаев, когда другой метод лучше определяет степень завершенности предоставления услуг).

Если доход (выручка) от предоставления услуг не может быть достоверно определен, то он отображается в бухгалтерском учете в размере определенных расходов, которые подлежат возмещению. Если доход (выручка) от предоставления услуг не может быть достоверно определен и не существует вероятности возмещения понесенных расходов, то доход не признается, а понесенные расходы признаются расходами отчетного периода. Если в дальнейшем сумма дохода будет достоверно определена, то доход признается по такой оценке.

Целевое финансирование не признается доходом до тех пор, пока не существует подтверждение того, что оно будет получено и предприятие выполнит условия относительно такого финансирования. Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесенные расходы, связанные с выполнением условий целевого финансирования. Целевое финансирование для компенсации расходов (убытков), которых испытало предприятие, и финансирования для предоставления поддержки предприятию без установления условий его расходования на выполнение в будущем определенных мероприятий признаются дебиторской задолженностью с одновременным признанием дохода.

Доход, который возникает в результате использования активов предприятия другими сторонами, признается в виде процентов, роялти и дивидендов, если вероятное поступление экономических выгод, связанных с такой операцией, а также доход может быть достоверно оценен.

Доход отображается в бухгалтерском учете в сумме справедливой стоимости активов, которые получены или подлежат получению. В случае отсрочки платежа, в результате чего возникает разница между справедливой стоимостью и номинальной суммой денежных средств или их эквивалентов, которые подлежат получению за продукцию (товары, работы, услуги и другие активы), такая разница признается доходом в виде процентов.

Расходы деятельности – это уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, которые приводят к уменьшению собственного капитала (за исключением уменьшения капитала за счет его изъятия или распределения владельцами).

Расходы отображаются в бухгалтерском учете одновременно с уменьшением активов или увеличением обязательств. Расходами отчетного периода признаются или уменьшение активов, или увеличение обязательств, которое приводит к уменьшению собственного капитала предприятия (за исключением уменьшения капитала в результате его изъятия или распределения владельцами), при условии, что эти расходы могут быть достоверно определены. Расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они осуществлены. Расходы, которые невозможно прямо связать с доходом определенного периода, отображаются в составе расходов того отчетного периода, в котором они были осуществлены.

Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы признаются путем систематического распределения его стоимости (например, в виде амортизации) между соответствующими отчетными периодами.

Не признаются расходами и не включаются в отчет о финансовых результатах:

1. платежи за договорами комиссии, агентскими соглашениями и другими аналогичными договорами в интересах комитента, принципала и тому подобное.

2. авансовая оплата запасов, работ, услуг.

3. погашение полученных ссуд.

4. другие уменьшения активов или увеличения обязательств, которые не отвечают признакам, приведенным в пункте 6 этого Положения (стандарту).

5. расходы, которые отображаются уменьшением собственного капитала в соответствии с положениями (стандартов) бухгалтерского учета.

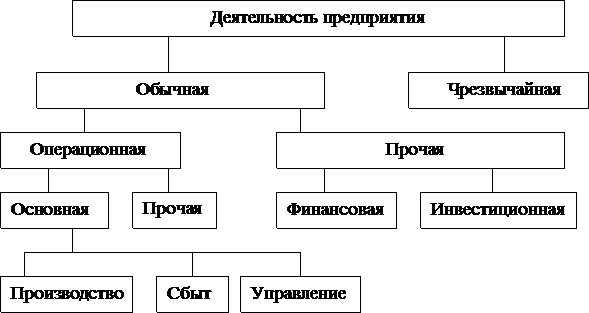

Существенным признаком классификации затрат, доходов и финансовых результатов является вид деятельности, от которой получен доход(рис.1).

Рис. 1. Классификация видов деятельности предприятия. [5, с. 377]

Финансовые результаты по видам деятельности делятся на прибыль (убыток) от обычной деятельности и от чрезвычайных событий.

Под обычной деятельностью понимают любую деятельность предприятия, а также операции, которые обеспечивают ее или которые возникают в результате осуществления такой деятельности.

Примером обычной деятельности является производство и реализация продукции (работ, услуг), расчеты с поставщиками и покупателями, работниками, банковскими учреждениями и т. п. Как сопутствующие к обычной деятельности относятся такие операции, как переоценка активов, списания обесцененных запасов, курсовые разницы, которые возникают по валютным операциям, экономические санкции за нарушение договорных обязательств или налогового законодательства и т. п.

Обычная деятельность разделяется на операционную и прочую (инвестиционную и финансовую).

Под операционной деятельностью понимают основную деятельность предприятия, а также другие виды деятельности, которые не принадлежат к инвестиционной или финансовой деятельности. [22, с. 829]

Основная деятельность — это деятельность, связанная с производством или реализацией продукции (товаров, работ, услуг), которая является определяющей целью создания предприятия и обеспечивает основную часть его дохода. Таким образом, для производственных предприятий такой деятельностью является приобретение производственных запасов (сырья, материалов, комплектующих изделий и тому подобное), изготовления и реализация готовой продукции; для торгового предприятия — приобретение и реализация товаров и т. д. Расходы, связанные с основной деятельностью, различают по функциям: производство, сбыт, реализация. Они отображаются на счетах 23 «Производство», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Под инвестиционной деятельностью понимают приобретение и реализацию тех необоротных активов, а также финансовых инвестиций, которые не составляют эквивалент денежных средств (например, инвестиции в ассоциируемые или дочерние предприятия, совместимая деятельность).

Под финансовой деятельностью понимают деятельность, которая приводит к изменению величины и состава собственного и ссудного капитала.

Чрезвычайная деятельность — это операции и события, которые отличаются от обычных и не происходят часто или регулярно. К ним принадлежат техногенные аварии, стихийное бедствие, пожары. Потери в результате таких событий, покрытые за счет страховых возмещений и других источников, учитываются при расчете финансовых результатов от чрезвычайной деятельности. Исходя из классификации доходов и расходов по видам деятельности и функциям и построена система счетов бухгалтерского учета для отображения формирования финансовых результатов деятельности предприятия и определения чистого дохода (прибыли) или убытка отчетного периода, а также для составления Отчета о финансовых результатах. Для обобщения информации о финансовых результатах от обычной деятельности и чрезвычайных событий Планом счетов предусмотрен счет 79 «Финансовые результаты», который ведется за субсчетами:

791 «Результат основной деятельности»

792 «Результат финансовых операций»

793 «Результат прочей обычной деятельности»

794 «Результат чрезвычайных событий». [21, с.308]

По кредиту счета 79 «Финансовые результаты» и его субсчетов отображаются суммы в порядке закрытия счетов учета доходов, а по дебету — суммы в порядке закрытия счетов учета расходов, а также надлежащая сумма начисленного налога на прибыль.

По кредиту субсчета 791 «Результат основной деятельности» предприятия отображают сумму доходов от реализации готовой продукции, товаров, работ, услуг и прочей операционной деятельности в корреспонденции с дебетом счетов: 70 «Доходы от реализации» и 71 «Прочий операционный доход».

На дебет субсчета 791 «Результат основной деятельности» в конце отчетного периода в порядке закрытия счетов списывают: — себестоимость реализованной готовой продукции, товаров, услуг (с кредита счета 90 «Себестоимость реализации);

- административные расходы (с кредита счета 92 «Административных расхода»);

- — расходы на сбыт (с кредита счета 93 «Расхода на сбыт»);

- — надлежащую по данным бухгалтерского учета сумму налога на прибыль от обычной деятельности (с кредита счета 981 «Налоги на прибыль от обычной деятельности»).

Путем сравнения на субсчете 791 «Результат основной деятельности» кредитового оборота (общая сумма полученных доходов от реализации и прочих операционных доходов) с дебетовым оборотом (общая сумма операционных расходов с учетом суммы налога на прибыль от обычной деятельности) определяют финансовый результат (прибыль, убыток) от основной деятельности предприятия. [22, с. 835]

Определенную сумму финансового результата от основной деятельности списывают на финансово результатный активно пассивный счет 44 «Нераспределенные прибыли (непокрытые убытки)» записью: — на сумму полученной прибыли:

Д-т сч. 791 «Результат основной деятельности»

К-т сч. 441 «Прибыль нераспределенный»;

- на сумму убытка:

Д-т сч. 442 «Непокрытых убытка»

К-т сч. 791 «Результат основной деятельности».

Субсчет 792 «Результат финансовых операций» предназначен для определения финансовых результатов (прибыли, убытку) от финансовых операций предприятия за отчетный период.

На кредит субсчета 792 «Результат финансовых операций» в конце отчетного периода списывают:

- А) в корреспонденции с дебетом счета 72 «Доход от участия в капитале» (доход от инвестиций в ассоциируемые предприятия, в дочерние предприятия, от совместной деятельности);

- в корреспонденции с дебетом счета 73 «Прочие финансовые доходы» (дивиденды, полученные от других предприятий;

- проценты, полученные за облигациями или другими ценными бумагами, другие доходы от финансовых операций).

На дебет субсчета 792 «Результат финансовых операций» в конце отчетного периода списывают:

- А) в корреспонденции с кредитом счета 95 «Финансовые расходы» (начисленные проценты за пользование кредитами банков, за договорами кредитования, финансового лизинга;

- расходы, связанные с выпуском, содержанием и обращением собственных ценных бумаг но др.);

- Б) в корреспонденции с кредитом счета 96 «Потери от участия в капитале» — потери от инвестиций в ассоциируемые предприятия, от совместной деятельности, от инвестиций в дочерние предприятия и тому подобное.

Финансовый результат (прибыль, убыток), определенный по данным субсчета 792 «Результат финансовых операций» (сравнением кредитового и дебетового оборота), списывается соответствующими записями на счет 44 «Нераспределенные прибыли (непокрытые убытки)».

Субсчет 793 «Результат прочей обычной деятельности предназначен для определения финансовых результатов прочей обычной деятельности. На кредит субсчета 793 в корреспонденции с дебетом счета 74 «Прочие доходы» списывают доходы от реализации финансовых инвестиций, необоротных активов, имущественных комплексов, от неоперационной курсовой разницы, от безвозмездно полученных активов и от прочей обычной деятельности (в частности, от списания кредиторской задолженности по окончании срока исковой давности, от стоимости негативного гудвилла, который признана доходом и пр.).

На дебет субсчета 793 «Результат прочей обычной деятельности» в корреспонденции с кредитом счета 97 «Другие расходы» списывают расходы, которые возникли в процессе обычной деятельности (кроме финансовых расходов), но которые не связаны с производством или реализацией основной продукции (товаров) и услуг (в частности, себестоимость реализованных финансовых инвестиций, необоротных активов, имущественных комплексов, потери от неоперационных курсовых разниц и от уценки необоротных активов и финансовых инвестиций и другие расходы обычной деятельности).

Финансовый результат (прибыль, убыток), определенный по данным субсчета 793 «Результат другой обычной деятельности», списывается на счет 44 «Нераспределенных прибыли (непокрытые убытки)».

По данным субсчета 794 «Результат чрезвычайных событий» определяют прибыль (убыток) от чрезвычайных событий. На кредит этого субсчета в корреспонденции с дебетом счета 75 «Чрезвычайные доходы» списывают доходы, полученные от чрезвычайных событий (суммы возмещенных убытков от чрезвычайных событий), а на дебет (в корреспонденции с кредитом счета 99 «Чрезвычайные расходы») — потери от чрезвычайных событий (потери от стихийного бедствия, техногенных катастроф, аварий, пожары и пр.).

Сальдо субсчета 794 «Результат чрезвычайных событий» в конце отчетного периода списывают соответствующим записями на счет 44 «Нераспределенных прибыли (непокрытые убытки)». [18., 496]

Таким образом на счете 44 «Нераспределенных прибыли (непокрытые убытки)» формируются финансовые результаты от всех видов деятельности предприятия за отчетный период — основной деятельности, финансовых операций и чрезвычайных событий.

3. Организация учета финансовых результатов на примере АООО «Урожайное» Симферопольского района

3.1. Организация учетных работ в АООО «Урожайное»

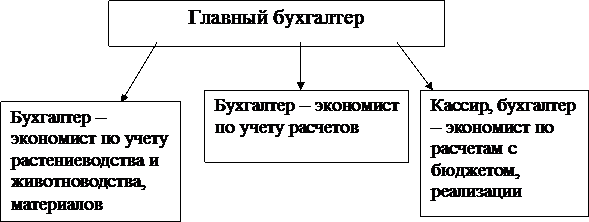

В АООО «Урожайное» организация бухгалтерского учета централизованного типа. Первичная информация собирается в бухгалтерии от различных подразделений хозяйства, а ее обработка, расшифровка отчетных данных и разработка отчетности осуществляется в бухгалтерии.

Учетный аппарат представлен главным бухгалтером и тремя бухгалтерами – экономистами (рис. 1).

|

Рис. 1 – Структура бухгалтерского аппарата.

В основе распределения обязанностей между бухгалтерами лежит функциональный принцип, т. е. выполнение однородных технических приемов.

Учетом финансовых результатов занимается главный бухгалтер хозяйства – Забара Татьяна Станиславовна, с опытом работы более 15-ти лет.

Распределение функций в бухгалтерии определено в «Положении о бухгалтерии», которое является внутренним нормативным документом. В нем определяется порядок создания, права, обязанности и организация работы бухгалтерии. Данный нормативный документ содержит правила внутреннего распорядка работы бухгалтерии.

Также у каждого бухгалтера имеется своя должностная инструкция, где указывается: функции, обязанности, права и ответственность каждой должности. Данный документ разрабатывается главным бухгалтером. На основе должностных инструкций составляется трудовой контракт с бухгалтером. [прил. А]

В настоящий момент на предприятии ведется смешанная форма учета. Используются журналы-ордера, выписки по счету и журналы-пустографы. Недавно приобрели программу «1С: Бухгалтерия», но она не используется, поскольку нет программиста, чтобы установить базу для учета. Также часто используют программу Microsoft Excel с готовыми формами и формулами. Это упрощает расчеты, учет и контроль.

На предприятии разработан и внедрен график документооборота. График составляется каждый год и утверждается руководителем. [прил. Б]

В целом на предприятии учет поставлен должным образом. К недостаткам можно отнести ведение смешанной системы учета и нехватку рабочей силы в бухгалтерии и в целом на предприятии, поскольку главному бухгалтеру приходится каждый день ездить в город и делать закупки, заниматься юридическими вопросами и пр.

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» предприятие должно самостоятельно определить свою учетную политику, разработать рабочий план счетов, но так, чтобы это соответствовало нормативным документам.

Учетная политика содержит принципы, методы и процедуры учета таким образом, чтобы достоверно отобразить финансовое состояние и результаты деятельности хозяйства и обеспечить сопоставимость показателей финансовых расчетов.

Формирование учетной политики осуществляется главным бухгалтером и отражается в Приказе об учетной политике [прил. В]

Приказ об учетной политике АООО «Урожайное» содержит следующие разделы:

1) Общие положения;

2) Принципы организации бухгалтерского учета;

3) Контроль и ответственность за исполнением данного приказа.

Относительно учета финансовых результатов в приказе об учетной политике указано:

- признание и отражение в учете доходов осуществлять в соответствии с требованиями П(С)БУ 15 «Доходы» на основании признака начисления и соответствия (п. 3.23);

- признание и отражение в учете расходов осуществлять в соответствии с требованиями П(С)БУ 16 «Расходы» на основании признака начисления и соответствия (п. 3.24);

- для обеспечения составления Отчета о финансовых результатах по форме, предусмотренной П(С)БУ 3 «Отчет о финансовых результатах», учет расходов предприятия вести при помощи счетов класса 9 «Расходы деятельности» (п.

3.25).

Ведение бухгалтерского учета в АООО «Урожайное» соответствует указанному в Приказе об учетной политике.

К Приказу об учетной политике прилагается рабочий план счетов предприятия. Он разработан главным бухгалтером. В Плане счетов используются счета всех классов, кроме 8. Структура Плана счетов соответствует структуре финансовой отчетности. Так, остатки счетов 1-3 класса дают возможность заполнить актив баланса, а классов 4-6 – пассив. Отчет о финансовых результатах составляется по данным счетов 7,9 классов. [прил. Г]

Финансовая отчетность составляется в соответствии с требованиями П(С)БУ и Приказа об учетной политики нарастающим итогом с начала года.

3.2. Организация первичного, аналитического и синтетического учета финансовых результатов в АООО «Урожайное»

Первичный учет финансовых результатов деятельности – это процесс сопоставления доходов и расходов по каждому виду деятельности за каждый отчетный период.

Особенностью документирования операций с расходами, доходами и финансовыми результатами является то, что для них непосредственно не утверждены типовые формы документов.

Документальное подтверждение осуществления затрат зависит от вида затрат. Использование материалов, ТМЦ и других запасов оформляется накладными, лимитно-заборными картами. Расходы на оплату труда и социальное страхование оформляются расчетно-платежными ведомостями. Стоимость предоставленных предприятию услуг, включается в состав расходов на основании счетов и счетов-фактур.

Первичными документами для отражения доходов от реализации и прочих операционных доходов являются счета-фактуры, товарно-транспортные накладные, акты инвентаризации, сличительные ведомости, акты оценки, приходные кассовые ордера, выписки банка, справки и расчеты бухгалтерии.

Отражение прочих доходов осуществляется на основании договоров, актов приема-передачи, приходных кассовых ордеров, актов ликвидации, выписок банка, актов оприходования материалов, справок и расчетов бухгалтерии.

Приемом и обработкой такой первичной документации на предприятии занимаются все бухгалтера, поскольку такая документация касается разных аспектов хозяйственной деятельности.

Отнесение доходов и расходов на финансовые результаты оформляется расчетом бухгалтерии. Справки и расчеты бухгалтерии служат также для отражения накопления финансовых результатов разных видов деятельности и отнесения в состав нераспределенной прибыли (убытка).

Их составлением занимается главный бухгалтер.

Аналитический учет финансовых результатов в АООО «Урожайное» ведется в Оборотной книге. Он организован таким образом, чтобы на аналитических счетах финансовых результатов нарастающим итогом с начала года в разрезе отчетных статей накапливались данные о доходах и расходах предприятия, необходимые как для контроля и анализа, так и для составления Отчета о финансовых результатах. Аналитический учет финансовых результатов организован так, чтобы по итогам каждого отчетного периода из аналитического учета финансовых результатов можно было взять итоговые данные и перенести их на соответствующую статью Отчета о финансовых результатах.

Для обобщения информации о финансовых результатах от обычной деятельности и чрезвычайных событий на предприятии используют счет 79 «Финансовые результаты», который ведется по субсчетам:

791 «Результат основной деятельности»

792 «Результат финансовых операций»

793 «Результат другой обычной деятельности»

794 «Результат чрезвычайных событий».

Для более детального изучения организации бухгалтерского учета рассмотрим типовые проводки, использующиеся АООО «Урожайное» по учету финансовых результатов операционной деятельности:

Содержание операции Дт Кт

1) Отражен доход от реализации зерна покупателю 361 7011

2) Отражена сумма налогового обязательства

По НДС в составе стоимости отгруженного зерна 7011 641

3) Списана балансовая стоимость зерна 9011 271

4) Себестоимость реализованного зерна списана

на финансовый результат 791 9011

5) Списан на финансовый результат доход,

Полученный от реализации партии зерна 7011 791

6) Списаны на финансовый результат

Административные расходы 791 92

7) Списаны расходы на сбыт на финансовый

результат операционной деятельности 791 93

8) Определен и списан финансовый

результат деятельности предприятия

(в сумме полученной прибыли) 441 791

3.3. Совершенствование организации учета финансовых результатов в АООО «Урожайное»

В целом по предприятию учет поставлен должным образом, тем не менее, присутствуют следующие недостатки:

- учет лишь частично автоматизирован;

- график документооборота составлен не на все документы, используемые на предприятии (отсутствует отражение движения документов по учету приобретения необоротных и оборотных активов, движения основных средств и пр).

Совершенствовать учет можно путем исправления указанных недостатков. В частности, необходимо нанять программиста для настройки программы «1С: Бухгалтерия» и активно использовать ее для ведения учета и составления отчетности. Также, следует оптимизировать документооборот, т. к. наличие полного графика документооборота способствует улучшению системы внутреннего контроля организации, дисциплинирует работников организации.

Выводы и предложения

В рыночной экономике основной целью предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Основная задача данной курсовой работы – изучение организации учета финансовых результатов на примере АООО «Урожайное».

Агропромышленное общество с ограниченной ответственностью «Урожайное» Симферопольского района АР Крым создано 3 марта 2000г. в результате реорганизации коллективного сельскохозяйственного предприятия «Урожайное» в соответствии с указом президента Украины «О реформировании коллективных с.-х. предприятий.

Предприятие специализируется на выпуске продукции растениеводства. В 2008 году наибольший удельный вес в структуре товарной продукции предприятия занимают зерно и подсолнечник – 72,6% и 4,3% соответственно.

Показатели финансового результата, такие как чистая прибыль и рентабельность в 2008 г. по сравнению с 2006 г. возросли и составили соответственно 189 тыс. грн и 12,2%.

Что касается учетного аппарата, он представлен главным бухгалтером и тремя бухгалтерами-экономистами. Форма учета – смешанная, с использованием журналов-ордеров, выписок по счетам и журналов-пустографов.

Учетом финансовых результатов занимается главный бухгалтер. Она обрабатывает и систематизирует информацию, полученную от бухгалтеров-экономистов относительно доходов и расходов предприятия и рассчитывает финансовый результат хозяйственной деятельности.

Данные бухгалтерского учета обеспечивают достоверную информацию о финансовых результатах деятельности предприятия. Тем не менее, учет можно оптимизировать, используя программное обеспечение и усовершенствованный график документооборота. Это поспособствует принятию экономически обоснованных управленческих решений, направленных на повышение эффективности деятельности предприятия.

Список использованных источников

1. Бухгалтерський облік в сільському господарстві в первинних документах і проводках // За ред. М. Ф. Огійчука та В. М. Пархоменка. – Х.: Фактор, 2008. – 480 с.

2. Бухгалтерський облік в сільському господарстві: Навчальний посiбник для студентiв вищих навч. закладiв спец. 7.050106 «Облiк i аудит» / За ред. проф. Ф. Ф. Бутинця та к. е.н., доц.. М. М. Коцупатрого. – Житомир.: ПП «Рута», 2003. – 512 с.

3. Бухгалтерские проводки и примеры // Библиотека Главбуха. – 2005. — № 6 (56).

4. Бухгалтерський учет в Украине / Под ред. А. Н. Коваленко. – Днепропетровск: Баланс-Клуб, 2007. – 1280 с.

5. Бутинец Ф. Ф., Войналович О. П., Томашевська I. Л. Організація бухгалтерського обліку: Пiдручник для студентiв спец. 7.050106 «Облiк i аудит» вищих навч. закладiв/ За ред. д. е.н., проф., заслуженного дiяча науки i техники України Ф. Ф. Бутинця. – 4-те вид., доп. i перероб. – Житомир: — ПП «Рута», 2005. – 528с.

6. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16 июля 1999 года № 996-XIV // Библиотека главбуха. – 2004. — № 5 (43).

7. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов от 30 ноября 1999 г. № 291.

8. Лишиленко О. В. Бухгалтерський облiк: Пiдручник. – 3-те вид., перероб. i доп. – Київ: Видавництво «Центр учбової лiтератури», — 2009. – 670 с.

9. Методичнi рекомендацiї по закриттю бухгалтерських рахункiв для визначення собiвартостi продукції та фiнансовиз результатiв дiяльностi підприємств АПК / В. М. Жук, М. Г. Михайлов// Облiк i фiнанси АПК. – 2005. — №11. с. 5-41

10. Організація бухгалтерського обліку. Навчальний посібник / За ред. В. С. Леня – К.: Центр навчальної літератури, 2006. — 696 с.

11. Організація бухгалтерського обліку: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. / За ред. проф. Ф. Ф. Бутинця. – 3-є вид., доп. і перероб. – Житомир: ПП «Рута», 2002. – 592 с.

12. Плаксієнко В. Я., Пісьмоченко Л. М., Рябий Є. І. Бухгалтерський облік у сільскому господарстві України. Під заг. ред. В. Я. Плаксієнко. – Київ: Центр навчальної літератури, 2005. – 490 с.

13. План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов от 30 ноября 1999 г. № 291.

14. Положение (стандарт) бухгалтерського учета 3 «Отчет о финансовых результатах» // Положения (стандарты) бухгалтерского учета. Комментарии. // Под. Ред. Я. Кавторева. – Х.: Фактор. – 2009. – 1328 с. – с. 129.

15. Положение (стандарт) бухгалтерського учета 15 «Доход» // Положения (стандарты) бухгалтерского учета. Комментарии. // Под. Ред. Я. Кавторева. – Х.: Фактор. – 2009. – 1328 с. – с. 701.

16. Положение (стандарт) бухгалтерського учета 16 «Расходы» // Положения (стандарты) бухгалтерского учета. Комментарии. // Под. Ред. Я. Кавторева. – Х.: Фактор. – 2009. – 1328 с. – с. 740.

17. Прохар Н. В. Напрямки вдосконалення звiтностi про фiнансовi результати/ Облiк i фiнанси АПК. — 2008. –№11-12 – с.189-193

18. Пушкар М. С. Финансовый учет: Учебник. – Тернополь: Карт-бланш, 2002. – 628 с.

19. Сопко В. В., Завгородній В. П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. – К.: КНЕУ, 2004. – 412 с.

20. Сук Л. К., Сук Л. П. Бухгалтерський облік: Навчальний посібник. – К.: Знання, 2005. – 471 с.

21. Сук Л. К., Сук Л. П. Бухгалтерський облік: Навчальний посібник. –2-ге вид., перероб. i доп. – К.: Знання, 2008. –507 с.

22. Ткаченко Н. М. Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник. К.: Алерта, 2006.- 1080 с.

23. Шумакова Т. Отчет о финансовых результатах (ф. №2) / Баланс-Агро. – 2008. — №2. с. 18-22

24. http://www. dtkt. com. ua – Дебет-Кредит: Український бухгалтерський портал

25. http://buhcon. com – Экономическая электронная библиотека