маржинальный доход переменный затрата

Большую роль в обосновании управленческих решений играет маржинальный (предельный) анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей «издержки — объем производства (реализации) продукции — прибыль» и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

Основу этой методики составляет деление операционных затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные и использование предельных величин.

Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин исследуемых показателей. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции.

В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции на единицу. Предельные величины в экономике начали исследоваться со второй половины ХIХ в., когда возникла новая школа — маржинализм. В настоящее время вся экономическая наука западных стран строится на предельных и критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации.

Актуальность данной темы обусловлена тем, что величина основных видов ресурсов, расходуемых на производство продукции, в значительной степени влияет на эффективность производства, величину прибыли и рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов: материальные, трудовые, технические и др., необходимо эффективно ими управлять, чтобы знать, как они связаны друг с другом, какие принимать решения для повышения отдачи от применяемых ресурсов, так как уровень их использования непосредственно влияет на величину расхода.

Предметом исследования является процесс использования маржинального анализа на исследуемом предприятии в финансовом анализе, для расчета и оценки маржинального дохода, порога рентабельности и запаса финансовой прочности.

Расчет технико-экономических показателей швейного цеха по производству ...

... включаемых в производство продукции и услуг. Целью данной курсовой работы является расчет технико-экономических показателей цеха по производству женского платья. К задачам данной работы относится: общая характеристика годового плана предприятия, плана производства продукции и ...

Цель дипломной работы — исследовать роль и значение маржинального анализа в принятии управленческих решений на предприятии.

В соответствии с целью поставлены следующие задачи:

- раскрыть сущность и значение маржинального анализа в принятии управленческих решений;

- охарактеризовать основные показатели, используемых для оценки маржинального анализа, определить порядок их расчета и оптимальные значения;

- рассмотреть организационно-экономическую характеристику объекта исследования;

- провести маржинальный анализ деятельности предприятия;

- рассмотреть понятие постоянных и переменных затрат;

- проанализировать использование маржинального анализа для расчета и оценки маржинального дохода, порога рентабельности и запаса финансовой прочности и дать предложения в принятии управленческих решений.

Объектом исследования является ОАО «Электромеханика». Маржинальный анализ предприятия проведен по данным бухгалтерской отчетности за 2009-2011 годы.

Среди ученых, которые в своих научных работах рассматривали маржинальный анализ, можно выделить г.П. Гринева, О.С. Грищенко, С.И. Дерягу, г.Ю. Касьянову, В. Г. Мохова, В.Е. Негашева, Д.А. Панкова, А.В. Пахомова и пр.

Методы, применяемые в данной работе: вертикальный и горизонтальный анализ, метод сравнения, приведения показателей в сопоставимый вид, факторный анализ, маржинальный анализ, метод финансовых коэффициентов, графический метод.

При освещении теоретических вопросов были использованы различные учебные пособия, законодательные акты Российской Федерации, статистические и справочные материалы, опубликованные как в периодической печати, так и в информационной сети Интернет.

Выпускная квалификационная работа содержит введение, три главы, заключение, список литературы и приложения.

Во введении раскрыты значимость и актуальность выбранной темы, цели и задачи выпускной квалификационной работы.

В первой главе раскрывается сущность маржинального анализа в принятии управленческих решений, использования маржинальной концепции для принятия решений по ценообразованию.

Во второй главе проведен маржинальный анализ деятельности предприятия, рассмотрены понятия постоянных и переменных затрат и его роль в принятии управленческих решений.

В третьей главе рассматриваются методы совершенствования процесса принятия управленческих решений: применение научного подхода к процессу принятия, а также использование методов и моделей оптимизации управленческих решений.

Практическая значимость выпускной квалификационной работы заключается в том, что содержащиеся в ней положения, выводы и практические рекомендации представляют практический интерес для промышленных предприятий, в части проведения маржинального анализа и принятии управленческих решений.

1. Теоретические основы маржинального анализа в организации

1.1 Сущность маржинального анализа и его место в управлении затратами

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные.

На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Бухгалтерский учет и анализ реализации продукции (работ, услуг) ...

... работы, но и для дальнейшего развития предприятия. Целью дипломной работы является изучение теоретических и практических вопросов бухгалтерского учета и анализа реализации продукции, работ, ... от реализации продукции. Увеличение объема реализации продукции - важная задача, т.к. от ее успешного решения зависит ... работников. В ходе реализации продукции предприятие возмещает затраты на ее изготовление ...

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия- это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль [ 19, c. 124 ]. Маржинальный доход (М) рассчитывается по формуле:

= S — V

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход).

Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

= (S-V) / Q = p -v

где M — удельный маржинальный доход;

- объем реализации;

- р — цена единицы продукции;

- переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат.

Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты — объем производства — прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

- переменные затраты и цены остаются неизменными в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть точно измерено;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е.

объем продаж соответствует объему производства.

Организация учета расходов, издержек и затрат производства

... прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом ...

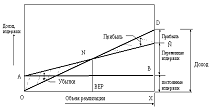

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным [ 24, с. 86].

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из

= S -V — F = (p * Q) — (v * Q) — F = 0

где I — величина прибыли;

- S — выручка;- совокупные переменные затраты,- совокупные постоянные затраты

Отсюда находим критический объем:

Q ‘ = F / (p-v)

где Q ‘ — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

= F * p /(p — v) = Q’ * p

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

Данные о величине маржинального дохода и других производных показателей получили довольно широкое распространение для прогнозирования затрат, цены реализации продукции, допустимого удорожания ее себестоимости, оценки эффективности и целесообразности увеличения объема производства, в решении задач типа «производить самим или покупать» и в других расчетах по оптимизации управленческих решений.

Организация финансовой деятельности на предприятии требует создания и использования эффективных инструментов анализа для принятия управленческих решений. Одним из самых простых и вместе с тем эффективным методом финансового анализа для оперативного и стратегического прогнозирования (планирования) будущей деятельности предприятий является маржинальный анализ, который называют анализом взаимосвязи «затраты — объем — прибыль». (Cost -Volume -Profit; СVР-анализ) или маржинальный анализ. Он раскрывает взаимосвязь и взаимозависимость прибыли от величины расходов и объемов реализации (производства).

Маржинальный анализ — это часть управленческого учета, ключевыми элементами которого являются операционный рычаг, порог рентабельности (точка безубыточности) и запас финансовой прочности предприятия. Маржинальный анализ обеспечивает поиск выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж. Поэтому предпосылкой осуществления маржинального анализа является разделение затрат на постоянные и переменные. В отличие от внешнего (финансового) анализа, результаты маржинального (внутреннего) анализа — коммерческая тайна предприятия.

Маржинальный анализ еще называют анализом безубыточности. Он позволяет вычислить такой объем реализации, при котором затраты будут соответствовать доходу. Объемы продаж, содержащиеся ниже точки безубыточности, наносят предприятию ущерб, выше — предприятие получает доходы [22, с.35].

Оптимизация соотношения «затраты — объем — прибыль» важна для прогнозирования величины дохода, предназначенного в первую очередь для возмещения текущих затрат, а также для дальнейшего экономического роста предприятия (технического перевооружения производства и внедрения новых технологий).

Налоговый учет расходов, связанных с производством и реализацией продукции

... – рассмотреть каким образом осуществляется налоговый учет расходов на производство и реализацию продукции на предприятии. Целью данной работы является раскрытие понятия расходов, связанных с производством и реализацией продукции, рассмотрение их классификации, методов и способов учета данных расходов. Понятие расходов, связанных с производством и реализацией и их классификация в целях ...

С помощью анализа безубыточности определяют критическую точку, характеризующуюся объемом реализации продукции, при котором затраты равны выручке, а предприятие не получает ни прибыли, ни убытка. Цель анализа безубыточности — установить, что произойдет с финансовым результатом, если объем производства изменится [25, с. 65].

Базой для проведения маржинального анализа выступает относительно новый метод калькулирования себестоимости продукции как «директ-костинг» — когда в состав себестоимости включаются только переменные расходы. В настоящее время система «директ-костинг» широко применяется во всех развитых странах. Так, в Германии и Австрии она известна как «учет частичных затрат» или «учет суммы покрытия», в Великобритании его называют «учет маржинальных издержек», во Франции — «маржинальная бухгалтерия» или «маржинальный учет» [26, с. 83].

Использование калькулирования себестоимости продукции по неполным затратам обусловлено следующими недостатками системы учета по полным затратам:

- Невозможностью точно оценить косвенные затраты, потребленные в процессе производства продукции.

- Невозможностью проследить пути конкретного элемента косвенных расходов в процессе производства отдельного продукта.

- Уменьшением точности определения себестоимости продукции вследствие постоянного роста удельного веса накладных расходов в структуре затрат предприятия, что объясняется широким внедрением автоматизации производственных процессов.

Суть «директ-костинга» можно объяснить на основе характеристики, приведенной в экономическом словаре: «Директ-костинг» должен быть определен как разделение производственной себестоимости на затраты, которые изменяются прямо пропорционально изменению объема производства. Только основные и переменные накладные расходы используются для оценки запасов и реализованной продукции. Остальные расходы относят непосредственно на доходы и убытки».

Следует подчеркнуть, что суть системы «директ-костинг» заключается прежде всего в распределении затрат и лишь второстепенной целью является оценка запасов. Таким образом, основное внимание уделяется влиянию директ-костинга на доходы (убытки).

Основной характеристикой директ-костинга является разделение затрат на постоянные и переменные, в зависимости от изменения объема производства [17, с. 55].

Маржинальный анализ занимает существенное место в прогнозировании будущей производственной деятельности. Всю аналитическую работу, связанную с себестоимостью продукции, выполняет служба управленческого учета.

Рассмотрим три основных направления маржинального анализа производственных затрат. Первое направление касается анализа взаимосвязи показателей «затраты-объем-прибыль». Основой такого анализа является разделение всех производственных затрат на переменные и постоянные в зависимости от их «поведения» при изменении объема реализации или производства. Переменные затраты увеличиваются или уменьшаются прямо пропорционально изменению объема производства, сумма постоянных затрат при таком изменении остается неизменной.

Совсем другим является «поведение» затрат на единицу продукции: переменные затраты на единицу продукции неизменны при росте или падении объемов производства, постоянные затраты изменяются обратно пропорционально изменениям объема производства: при его росте снижаются, при уменьшении — растут.

Аналитическая оценка экономической эффективности производства ...

... том, что применение производственными предприятиями изученной модели экономической эффективности производства новой продукции позволят им экономить затраты времени, своевременно принимать текущие решения и осуществлять ... Поэтому на передовых предприятиях создаются постоянные подразделения, которые заняты анализом и расчетами экономической деятельности. Более того, руководители предприятий ...

Знание этих (в определенной степени условных) закономерностей делают анализ взаимосвязи показателей «затраты-объем-прибыль» (анализ точки безубыточности).

Разработана система уравнений, позволяющая рассчитать для каждого варианта точку безубыточности, взаимосвязи показателей «прибыль-объем», объем маржинального дохода, что является суммой постоянных затрат и прибыли. Проводится также расчет чувствительности прибыли к изменениям затрат, цены и объема реализации.

Особое значение приобретает так называемый дифференциальный анализ, который предусматривает изучение только тех показателей, которые изменяются вследствие управленческого решения. Все эти расчеты позволяют выявить альтернативные направления действий руководства компанией, разработать экономически обоснованные проекты управленческих решений [18, с.100].

Второе направление анализа затрат направлено на подготовку вариантов оперативных решений, т.е. управленческих решений по отдельным проблемам. В основу этих решений возлагается вычисление маржинального дохода как разницы между реализационной ценой изделия и переменными затратами на его производство. Рассмотрим ситуации, которые случаются чаще. Одна из таких состоит в определении целесообразности принятия заказа на дополнительный выпуск изделий по сниженной цене при наличии производственных мощностей. Проблема возникает тогда, когда заказчик предлагает цену, ниже полную себестоимость изделия.

На первый взгляд, от такого предложения следует отказаться — заказ формально убыточный, но маржинальный анализ может изменить подход: если заказ принимает на себя ощутимую долю постоянных затрат, его следует принять. Второй операционной ситуацией является выявление убыточных для компании продуктов. Понятно, что самым простым будет предложение ликвидировать убыточные производства.

Но если маржинальный анализ покажет, что убытки этих производств ниже суммы постоянных расходов, которые на них приходятся, решение о ликвидации необходимо, по крайней мере, хорошо изучить, поскольку оно является сомнительным.

Операционной ситуацией, которую необходимо также внимательно анализировать, является также предложение заказывать другому предприятию детали и узлы, изготовление которых является убыточным для данного производства. Маржинальный анализ может доказать, что заказ изделий другому предприятию повлечет большие потери за счет постоянных затрат [14, с. 86].

На практике часто возникает потребность в определении направлений использования ресурсов при наличии ограничений. В некоторых случаях бывает полезным использование модели линейного программирования. К категории операционных ситуаций относится и решения проблем ценообразования.

Кроме стандартных ситуаций, когда ориентиром является себестоимость продукта, возникают ситуации, когда нужно установить цену на будущие изделия. В этих условиях полезным является система целевого калькулирования, основой которой является возможная рыночная цена нового изделия, и рассчитанная специалистами возможная плановая себестоимость. Сравнение обоих показателей покажет целесообразность запуска нового изделия.

Разработка мероприятий по снижению затрат на выпуск продукции ...

... В первой главе бакалаврской работы рассматриваются теоретические аспекты формирования затрат на выпуск продукции, выделяются понятие и классификация затрат, и рассмотрены основные пути снижения затрат на предприятии. Во второй главе приведена краткая характеристика производственного предприятия по производству автомобильных сидений ...

Третье направление маржинального анализа связано с принятием долгосрочных решений, т.е. инвестиционных решений, требующих оценки целесообразности вложения средств. Понятно, что инвестор надеется получить достаточную отдачу от вложенных средств и минимизировать риск их потери. Для принятия эффективных решений важно произвести оценку инвестиционных проектов. Для этого применяются методы расчета чистого приведенного эффекта, расчета индекса или нормы рентабельности инвестиции, определения срока окупаемости инвестиций, расчета коэффициента эффективности инвестиции.

При наличии альтернативных проектов анализируют динамику денежных потоков, проекты с различными денежными потоками, комбинации инвестиционных проектов, проекты различной длительности. Важным является осуществление анализа инвестиционных проектов в условиях инфляции и риска. Может возникнуть необходимость подготовить проект решения на основе оптимизации распределения инвестиций по нескольким проектам [14, с. 71].

1.2 Понятие постоянных и переменных затрат

Для обеспечения эффективной деятельности предприятия важно установить связь между затратами предприятия, объемами его производства и получаемой прибылью. Исследование зависимости между этими тремя элементами служит базой для принятия решений по управлению предприятием с целью получения максимально возможной прибыли.

Для изучения зависимости между данными элементами в структуре затрат предприятия необходимо выделяют основные категории затрат: постоянные и переменные. Определяющим фактором разделения затрат на постоянные и переменные является их поведение в зависимости от объемов производства. При этом общие (суммарные) переменные затраты изменяются пропорционально с изменением объемов производства, а переменные затраты на единицу продукции остаются неизменными при изменении объемов производства. К переменным затратам на предприятии относятся:

- затраты сырья, материалов и полуфабрикатов;

- затраты топлива на технические и технологические нужды;

- заработная плата основных производственных рабочих с отчислениями на социальное страхование и т.п.

К постоянным затратам на предприятии относятся:

- административные и управленческие расходы;

- амортизация основных средств;

- арендная плата;

- расходы на содержание объектов природоохранного назначения и т.п.

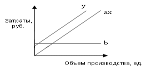

Следует отметить, что постоянные затраты являются таковыми до некоторого изменения объемов производства, т. е. могут возрастать ступенчато с ростом объемов производства. Критерий разделения издержек предприятия по степени эластичности к объему производства или реализации продукции является основой системы «затраты — выпуск — прибыль». Рассмотрим особенности данной классификации расходов (рисунок 1.1).

Рис.1.1. Классификация затрат предприятия в системе «затраты — выпуск — прибыль»

Переменные издержки зависят от изменения объемов производства или реализации продукции предприятием. При этом степень этой зависимости различна. Она может носить пропорциональный характер, при котором сумма переменных затрат отдельных видов растет или сокращается пропорционально росту или снижению объемов производства или реализации продукции.

Примером пропорционального характера переменных затрат является потери сырья, материалов, товаров от естественной убыли [15. с.29 ].

Дегрессивный характер переменных издержек проявляется в том, что сумма переменных затрат отдельных видов растет меньшими темпами, чем возрастает объем производства и реализации, например, расходы на рекламу при эффективном ее осуществлении.

Прогрессивный характер переменных издержек — сумма переменных затрат отдельных видов расчете более высокими темпами, чем увеличивается объем производства и реализации, например, расходы на заработную плату менеджеров по продажам при сдельно-премиальной системе труда.

Таким образом, наличие переменных издержек обусловлено процессом производства и реализации на предприятии.

Общие (суммарные) постоянные затраты остаются неизменными при изменении объемов производства, однако, постоянные затраты на единицу продукции изменяются в соответствии с изменением объемов производства.

Экономический смысл выделения из состава затрат переменных и постоянных заключается в том, что переменные затраты на единицу продукции — это величина постоянная, а постоянные затраты на единицу продукции уменьшаются с увеличением объемов производства.

Представление о том, как изменяются затраты в зависимости от объема производства, очень важно для принятия решений. Для этого руководство должно располагать расчетами затрат и доходов при разных объемах производства для различных вариантов действий [17, с. 42].

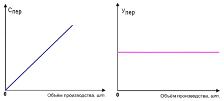

Переменные затраты изменяются прямо пропорционально уровню производственной деятельности (объему производства).

То есть увеличение объема производства в 2 раза вызовет увеличение совокупных переменных затрат также в 2 раза.

Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной (рис. 1.2).

Рис. 1.2. Переменные затраты

Постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными.

Аналогично этому, крупное расширение уровня деятельности в конечном итоге приведет к увеличению всех категорий затрат. Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменения уровня производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными [18, с. 155].

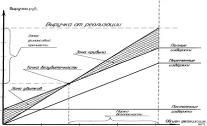

Маржинальный доход равняется объему реализации за вычетом переменных издержек.

Реализация — Переменные затраты = Маржинальный доход

Маржинальный доход — Постоянные затраты = Чистая прибыль

В связи с тем, что переменные издержки на единицу продукции и цена реализации единицы продукции считаются постоянными, доля маржинального дохода в единице продукции тоже будет постоянной.

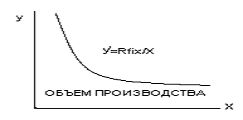

Каждая проданная единица продукции дает маржинальный доход, который идет на покрытие постоянных затрат, а после — на увеличение прибыли. С увеличением объема производства совокупная себестоимость единицы продукции стремится к величине переменных затрат на единицу продукции, как показано на рис. 1.3.

Рис. 1.3. Совокупные затраты на единицу продукции

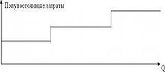

Отличительной чертой ступенчато возрастающих (полупостоянных) затрат является то, что для конкретного периода они являются постоянными для определенного уровня производства, но в конечном счете они возрастают или снижаются на определенную величину в какой-либо критический момент (рис. 1.4).

Рис. 1.4. Ступенчато возрастающие затраты

Например, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие или контролеры. Если шаги дискретных затрат малы, то они могут быть игнорированы, т.е. затраты могут быть расценены как переменные (рис. 1.5).

Рис.1.5. Ступенчато возрастающие затраты, если шаги дискретно малы

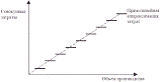

В полупеременные затраты включаются как постоянные, так и переменные компоненты. Эти затраты никогда не падают до нуля, даже при нулевом уровне производства (рис. 1.6).

Рис. 1.6. Полупеременные затраты

На практике точно разделить полупеременные издержки на постоянные и переменные составляющие крайне сложно, но необходимо для анализа безубыточности. Можно определить пять основных подходов: инженерный; анализ счетов; метод максимума и минимума; график разброса; регрессионный анализ. Для точного разделения издержек на постоянные и переменные составляющие следует использовать математические методы

Все эти подходы допускают линейную модель поведения затрат, поэтому отношение между затратами (y) и уровнем производительности (x) выражается формулой:

= a + bx, (1.1)

где у — общие затраты,

х — уровень производительности,

а — постоянные затраты,- переменные (маржинальные) затраты на единицу.

При изучении учета затрат и управленческого учета иногда требуется разделять постоянные и переменные издержки, применяя нематематический метод, который называется методом минимума и максимума.

Суть этого метода состоит в изучении издержек и производительности за прошедший период, выборе наиболее высокого и наиболее низкого уровней производительности и сравнении изменений в издержках, произошедших в результате производства на этих двух уровнях [21, с. 130].

Необходимо помнить, что:

- переменные затраты и продажная цена (и следовательно маржинальный доход) за единицу, как предполагается, не зависят от уровня производства;

— постоянные затраты, неменяющиеся при изменении уровня производства, меняются в расчете на единицу, так как при изменении уровня производства постоянные расходы распределяются на большее (или меньшее) число единиц продукции. Так как постоянные затраты на единицу продукции изменяются с уровнем производства, то прибыль на единицу должна также изменяться.

Поэтому CVP-анализ всегда основан на маржинальном доходе на единицу и никогда на прибыли на единицу потому, что прибыль на единицу изменяется каждый раз, как производится больше или меньше изделий.анализ может быть использован для расчета точки безубыточности [27, с. 142].

Точка безубыточности — это точка, где доход от продаж равен совокупным затратам, т.е. нет ни прибыли ни убытков.

Прибыль (убыток) — это разница между маржинальным доходом (контрибуцией) и постоянными расходами. Таким образом, точка безубыточности находится там, где маржинальный доход равен постоянным затратам [29, с.86]. Имеем следующие соотношения:

Маржинальный доход (МД) = Цена (Ц) — Перемен. затраты (ПерЗ)

СовокупныйМД (СМД) = Объем Ч МД = Объем Ч (Ц — ПерЗ) (1.6)

СМД = Постоянные затраты (ПостЗ) + Прибыль (П)

Соотношение маржинального дохода и объема реализации представляет собой формулу:

Отношение маржинального дохода к реализации (CSR) =

Маржинальный доход/Объем реализации (1.7)

Разница между плановым объемом продаж и объемом продаж в точке безубыточности называется маржой безопасности .

Преимущество графика маржинального дохода как способа представления данных в том, что маржинальный доход на графике выделен и равен расстоянию между линией дохода и линией переменных издержек (рис. 1.7).

Рис. 1.7. Маржа безопасности

Рис. 1.8. График маржинального дохода

Маржа безопасности показывает насколько может сократиться объем реализации, прежде чем компания понесет убытки. С другой стороны, маржу безопасности можно выразить в процентах, исходя из следующего соотношения:

Маржа безопасности (%) = (Объем ожидаемой реализации — Объем

безубыточной реализации) / Объем ожидаемой реализации (1.8)

Значимость маржинального анализа состоит в оценке и обосновании эффективности управленческих решений на основе детального изучения взаимосвязи между тремя основными показателями финансово-хозяйственной деятельности организации — объемом продаж, издержками обращения и прибылью [30, с. 65]. Маржинальный анализ позволяет:

- определить точку безубыточности экономического субъекта при существующих внутренних и внешних условиях, а также при секвестировании отдельных статей расходов с позиции оптимального количества и цены продаж;

- оптимизировать издержки обращения и выявить отклонения от действующих норм и стандартов;

- упорядочить учетную и отчетную документацию;

- обеспечить достоверность и «прозрачность» расходов по направлениям деятельности и бизнес-единицам;

- контролировать затраты по направлениям деятельности и бизнес-единицам;

- повысить оперативность принятия управленческих решений;

- создать основу для внедрения в организации управленческого учета и бюджетирования;

- определить пороговые значения индикаторов для оценки уровня социально-экономической самодостаточности хозяйствующего субъекта.

В практике маржинального анализа экономистами выделяются несколько показателей эффективности сбыта, основными из которых являются: торговая наценка, маржинальная рентабельность, рентабельность валовой и чистой прибыли. [33, с. 145]. Таковым является маржинальная рентабельность, рассчитывают которую как отношение величины маржинального дохода к сумме реализации за отчетный период.

Маржинальный доход определяется как разница между товарооборотом организации и ее переменными издержками обращения. К переменным издержкам обращения относятся те статьи расходов, которые изменяются пропорционально изменению объёма продаж. Если же убрать из товарооборота переменные издержки обращения, остаются постоянные затраты и чистая прибыль. Таким образом, маржинальный доход — вклад на покрытие постоянных затрат и формирование чистой прибыли, который приносит основная деятельность хозяйствующего субъекта [36, с. 100].

Используя выше сказанное, представим порядок расчета чистой прибыли хозяйствующего субъекта в виде следующей математической формулы:

Чистая прибыль = (Доходы — Переменные расходы) — Постоянные

расходы = Маржинальная прибыль — Постоянные расходы. (1.9)

Анализируя данную формулу, можно сказать, что существует два основных способа повышения прибыли:

- увеличение маржинальной прибыли;

- сокращение постоянных расходов.

Наиболее простой путь — рост маржинального дохода, т.к. в эффективной компании постоянные расходы находятся на достаточно разумном уровне, и потенциал их снижения невелик по сравнению с возможностями роста маржи.

С целью поиска резервов роста маржинальной прибыли, рассмотрим алгоритм ее формирования.

Технология расчета маржинального дохода следующая:

- По итогам периода анализа (как правило, 1 месяц) определяется средняя отпускная цена на конкретный вид товара.

- Определяется перечень и структура переменных затрат на объём продаж за этот период.

- Определяется сумма затрат (в денежном выражении) по каждому виду товара.

- Определяется общая сумма переменных затрат на данный объем выпуска и доля каждой статьи затрат в общем итоговом показателе.

- Определяется себестоимость 1 единицы данных товаров.

- Определяется маржинальный доход как разница между отпускной ценой и себестоимостью одной единицы товара.

Добавляя в расчет маржинального дохода торговую наценку, получаем следующую формулу расчета маржинальной прибыли:

Маржинальная прибыль = Товарооборот — Товарооборот / (1 +

+Торговая наценка) — Переменные расходы

Значит, чтобы увеличить маржинальный доход, следует увеличить товарооборот, повысить торговую наценку или сократить переменные затраты. Либо сделать все перечисленное одновременно. Исчислять маржинальный доход можно как в целом по организации, так и отдельно по каждому виду товара. В этом во многом и состоит сущность маржинального анализа. Результат расчета маржинальной прибыли по видам продукции — информация для принятия управленческих решений по данному виду продукции.

При многономенклатурной продаже анализ ассортимента по показателю маржинальной прибыли дает возможность определить наиболее выгодные с точки зрения потенциальной прибыльности виды товаров, а также выявить продукцию, которую предприятию не выгодно (или убыточно) продавать.

Т.е., маржинальный анализ позволяет ранжировать ассортиментный ряд в порядке возрастания «предельной (потенциальной) прибыльности» различных видов товаров и выработать соответствующие управленческие решения относительно изменения ассортимента выпуска.

В отдельных случаях в организации складывается ситуация, когда хозяйствующий субъект имеет по отдельным товарным позициям отрицательный результат, т.е. маржинальная прибыль равна нулю. В такой ситуации руководство экономического субъекта, как правило, принимает одно из следующих управленческих решений, что является его грубейшей ошибкой в управлении:

- Исключение данного продукта из ассортимента.

- Повышение отпускной цены на данный вид товара.

- Снижение или оптимизация структуры его себестоимости.

- Снижение объема продаж до минимально необходимого (в случае, когда магазины, например, требуют наличия данного вида в ассортименте).

- Признание убытка по данному виду товаров. Учёт отрицательного маржинального дохода в качестве затрат на продвижение других видов продукции.

- Повышение отпускных цен на другие виды товарной продукции (например, наиболее рентабельные).

Экономистами доказано, что если изделие приносит положительный маржинальный доход, то исключение его из ассортимента предлагаемых товаров лишь ухудшит финансовое положение организации, т.к. относимые к данному виду товара постоянные расходы будут автоматически распределены между остальными видами товаров, что может привести к тому, что они станут нерентабельны [38, с. 165].

Рассмотренные показатели дают возможность в целом рассмотреть деятельность организации, тогда как при принятии наиболее оптимальных управленческих решений, касаемых ценообразования по отдельным видам продукции следует знать удельную маржинальную рентабельность, которую рассчитывают как отношение маржинальной рентабельности к продолжительности финансового цикла товара.

Финансовый цикл — это время с момента оплаты поставщикам купленных товаров (погашение кредиторской задолженности), до момента получения денег от покупателей за отгруженные товары (погашение дебиторской задолженности).

Из этого времени вычитают период от покупки товаров до их оплаты [41, с. 132].

Допустим, компания торгует двумя видами товаров. Рассчитав маржинальную рентабельность, специалисты получили: для товара «А» ее значение в размере 47%, товара «Б» — 316%. Длительность финансового цикла соответственно составила — 32 и 46 дней. Тогда, удельная маржинальная рентабельность для товара «А» равна 1,46%, для товара «Б» — 6,87%. Исходя из полученных сведений, фирма принимает решение сократить длительность финансового цикла товара «А» и снизить объем его продаж. Расходы на него уменьшатся в соответствующей пропорции. Данные о маржинальной рентабельности не покажут никаких изменений. А показатель удельной маржинальной рентабельности возрастет, поскольку числитель останется прежним, а знаменатель снизится.

Помимо рассмотренных вопросов, маржинальный анализ позволяет получить ответ на многие вопросы, интересующие руководство организации, в том числе определить:

- минимальную цену продажи товаров;

- наиболее выгодный ассортимент товаров;

- влияние структурных сдвигов в ассортименте на прибыль организации.

В настоящее время на Западе популярны факторы, относящиеся к спросу, а не к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. После того как установлена цена равновесия, организация должна проанализировать затраты и постараться минимизировать их.

В управленческом учете и маржинальном анализе используют два термина: «долгосрочный нижний предел цены» и «краткосрочный нижний предел цены».

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты хозяйствующего субъекта. Этот предел соответствует полной себестоимости предлагаемых товаров.

Краткосрочный нижний предел цены — это та цена, которая способна покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе «директ-костинг». Руководство российских экономических субъектов, как правило, недооценивает значение данного показателя.

Так, в некоторых ситуациях при недостаточной загруженности мощности организации привлечение дополнительных заказов может быть оправданно даже в том случае, когда установленная цена не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до ее краткосрочного нижнего предела, что, конечно, не даст возможности экономическому субъекту заработать прибыль, но и не позволит получить убыток. Однако, при этом, компания сумеет повысить свой уровень деловой активности [43, с. 57].

Таким образом, принимая решение относительно дополнительного заказа, предлагаемую цену следует сравнивать с суммой переменных издержек, которые в торговле как правило являются ценой закупки.

Аналогичные преимущество имеет методика маржинального анализа себестоимости отдельных видов продукции. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции по традиционной методике изучают с помощью факторной модели

С i = Зi / VBПi

где З i — общая сумма затрат на производство (i-го вида продукции;

VBП i — количество произведенной продукции i-го вида.

При расчете влияния факторов по данной модели предполагается, что объем выпуска продукции и затраты изменяются сами по себе, независимо друг от друга, и что все затраты на единицу продукции находятся в обратно пропорциональной зависимости с объемом производства продукции. В действительности же, с увеличением (уменьшением) объема производства изменяются только постоянные затраты на единицу продукции, переменные затраты при этом остаются на том же уровне.

Отсюда факторная модель себестоимости единицы продукции по методике маржинального анализа выглядит следующим образом:

С i = (Аi / VBПi ) + bi

где С i — полная себестоимость единицы i-го вида продукции;

А i — сумма постоянных затрат, отнесенная на i-й вид продукции;

VBП i — объем выпуска i-го вида продукции в физических единицах;

b i — сумма переменных затрат на единицу i-го вида продукции (усеченная себестоимость продукции).

Преимущество данной модели состоит в том, что она позволяет видеть, насколько велика сумма постоянных затрат, какую долю они занимают в себестоимости изделия и как изменяется их уровень в зависимости от объема выпуска продукции.

В систематизированном виде методика маржинального анализа себестоимости продукции представлена в таблице 1.1.

Таблица 1.1 Методика факторного анализа себестоимости продукции

|

Показатель |

Детерминированные факторные модели |

|

|

Традиционные |

Применяемые в маржинальном анализе |

|

|

Общая сумма затрат |

З = Σ(VBП i * Ci ). Недостаток: все затраты изменяются пропорционально объему производства |

З = Σ(VBП i * bi ) + А. Преимущество: позволяет более точно исчислить влияние объема выпуска продукции на общую сумму затрат |

|

Затратоемкость продукции |

ЗЕ = ((З общ / ВП))= (Σ(VBПi * Ci )) / (Σ(VBПi * Цi ). Недостаток: объем производства не влияет на затратоемкость продукции |

ЗЕ = ((З общ / ВП))=( Σ(VBПi *bi ) + А) / (Σ(VBПi * Цi ). Преимущества: позволяет определить влияние объема выпуска продукции на изменение затратоемкости прдукции. |

|

Себестоимость отдельных видов продукции |

С i = Зi / VBПi Недостаток: все затраты на единицу продукции (услуг) сокращаются (увеличиваются) пропорционально объему ее производства |

С i = (Аi / VBПi ) + bi Преимущество: в обратно пропорциональной зависимости с объемом производства находится только постоянные затраты на единицу продукции (услуг) |

|

Уровень издержек обращения |

УИО = ИО общ / ТО где УИО — уровень издержек обращения; ИОобщ — сумма издержек обращения; ТО- объем товарооборота. |

УИО = (ИО пост /ТО) + УИОперем. где: УИОперем. -уровень переменных издержек обращения; ИОпост — сумма постоянных издержек. |

Методика маржинального анализа, основанная на делении затрат на постоянные и переменные, имеет очень большое значение в анализе, планировании и прогнозировании себестоимости продукции. Внедрение ее на отечественных предприятиях позволит более эффективно управлять процессом формирования себестоимости и финансовых результатов на микроуровне.

Таким образом, широкие возможности применения маржинального анализа в решении управленческих задач делают его актуальным. В этой связи одна из задач внедрения системы маржинального анализа в России — переориентировать отечественную теорию и накопленный опыт на решение новых задач, стоящих перед управлением торговой организацией в условиях рынка. Еще одна задача — освоить ценные западные методы управления, что позволит формировать у наших менеджеров альтернативное мышление, возможность неоднозначного подхода к решению задач управления.

2. Оценка финансового состояния и маржинальный анализ ОАО «Электромеханика», .1 Краткая характеристика ОАО «Электромеханика»

Организация ОАО «Электромеханика» образовано в 1961 году и специализируется на выпуске комплектов контроля и регистрации параметров технических средств для управления движением железнодорожного транспорта, программируемых контроллеров для управления технологическими процессами, специализированных комплексов технических средств для управления энергоблоками атомных и тепловых электростанций, а также производит непродовольственные товары народного потребления.

Общество действует в соответствии с Гражданским кодексом РФ от 30.11.1994 № 51-ФЗ [1] и Федеральным законом РФ № 208-ФЗ «Об акционерных обществах» от 26.12.1995г.[2].

Юридический адрес: 440052, г. Пенза, ул. Гоголя, 51/53.

Имущество Общества формируется за счет вкладов акционеров в уставный капитал, полученных Обществом доходов, продукции, произведенной Обществом в результате хозяйственной деятельности, и иного имущества, приобретенного Обществом по другим основаниям, допускаемым действующим законодательством.

Уставный капитал Общества составляет 77 700 рублей и поделен на 77700 штук обыкновенных именных бездокументарных акций, номинальной стоимостью 1 рубль.

Органами управления Общества являются: Общее собрание акционеров Общества; Совет директоров Общества; Генеральный директор (единоличный исполнительный орган) Общества; ликвидационная комиссия Общества.

Организационная структура управления ОАО «Электромеханика» представлена в Приложении 7.

Организационная структура ОАО «Электромеханика» отражает принятое в ней разделение работ между подразделениями, отделами, группами и людьми. Структура управления создает механизмы координации, обеспечивающие эффективное достижение общих целей и задач предприятия.

Генеральный директор осуществляет общее руководство перспективного развития предприятия и координирует его функционирование.

Генеральный директор несет ответственность за выполнение обществом:

- договорных обязательств;

- обязательств перед государственным бюджетом, перед коллективом и отдельными работниками общества;

- действующего законодательства;

- требований по представлению государственной отчетности;

- правил безопасности производства, санитарно-гигиенических норм, требований по защите здоровья работников организации, охране окружающей среды.

Общество является коммерческой организацией и создается для извлечения прибыли. Общество использует общую систему налогообложения.

Стратегия развития предприятия предусматривает постоянную работу с ассортиментом предлагаемой продукции — улучшение потребительских свойств, повышенное внимание к качеству продукта.

Как одно из перспективных направлений развития бизнеса предприятие рассматривает завоевание и удержание региональных рынков, а так же расширение экспортных поставок.

Активность ОАО «Электромеханика» не ограничивается выпуском серийных изделий, предприятие предлагает заказчикам услуги по разработке и производству промышленной электроники, изделий точной механики, корпусных изделий любой сложности. Ассортимент выпускаемой продукции предприятия составляет:

Комплекс средств сбора и регистрации данных КПД-3ПА, КПД-3ПВ, КПД-3П, КПД-3В;

Блок управления БУ-3П, БУ-3ПА, БУ-3ПВ;

Блок регистрации БР-2М/1, БР-2М/2, БР-2;

Контроллер крана машиниста ККМ-Ц;

Блок управления и сопряжения БУС.

Сегодня завод имеет кузнечный, сварочный, механообрабатывающий, сборочный, инструментальный цеха и участки, цех гальвано-химических и лакокрасочных покрытий. Предприятие располагает собственным СКБ, лабораторией, рекламным агентством «Графика ЭМ», выполняющим услуги для промышленных предприятий.

Основными покупателями изготавливаемой продукции являются десятки предприятий станкостроения, деревообрабатывающей и легкой промышленности и других отраслей. На внешние рынки в основном поступает продукция ж/д тематики и дорожные контроллеры.

В настоящее время потребителями продукции являются: ОАО «Российские железные дороги», УП «Белжелдорснаб» г.Минск, ООО «Квазар-Комплект» г.Киев, АО «Рижский вагоностроительный завод» и др.

На рынке атомной энергетики потребителями являются: Ростовская АЭС, Балаковская АЭС, Нижневартовская ГРЭС, Сургутская ГРЭС и др.

Сравнительный анализ технико-экономических показателей позволит оценить тенденции развития предприятия и сделать вывод об общей эффективности его деятельности и выделить направления его совершенствования.

Основную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Для этого необходимо изучить расчеты динамики развития основных показателей результативности деятельности предприятия.

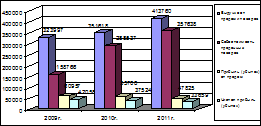

В связи с этим, рассмотрим изменения объемов реализованной продукции и выполненных работ ОАО «Электромеханика» в 2009-2011 гг. (таблица 2.1).

Темп роста объемов реализованной продукции на предприятии в период 2010 — 2009 гг. по сравнению с периодом 2011 — 2010 гг. увеличился на 9,1%. За счет этого компания приобрела новых клиентов, что способствовало повышению объема производства продукции с целью получения дополнительной прибыли.

Таблица 2.1 Технико-экономические показатели ОАО «Электромеханика»

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Изменения 2011г. (+/-) |

Темп роста (в %) 2011г. |

||

|

к 2010г |

к 2009г. |

к 2010г |

к 2009г. |

||||

|

Выручка от реализации продукции, тыс. руб. |

323997 |

351618 |

413760 |

62142 |

89763 |

108,5 |

117,6 |

|

Полная себестоимость продукции тыс. руб. |

158766 |

288537 |

357638 |

69101 |

198872 |

181,7 |

124,0 |

|

Прибыль (убыток) от продаж, тыс. руб. |

60957 |

55708 |

47825 |

-7883 |

-13132 |

91,3 |

85,8 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

58248 |

53347 |

48248 |

-5099 |

-1000 |

91,5 |

90,4 |

|

Чистая прибыль (убыток) |

42058 |

37524 |

33659 |

-3865 |

-8399 |

89,7 |

80,0 |

|

Затраты на 1 руб. реализованной продукции, руб. |

0,834 |

0,86 |

0,91 |

0,05 |

0,076 |

103,1 |

105,82 |

|

Среднесписочная численность, чел. |

658 |

564 |

548 |

-16 |

-110 |

85,7 |

97,16 |

|

Среднегодовая выработка 1 работающего, тыс. руб. |

356,36 |

511,01 |

888,66 |

377,65 |

143,4 |

173,91 |

|

|

Годовой фонд оплаты труда, тыс. руб. |

53708 |

55693 |

88591 |

32898 |

34883 |

103,7 |

159,1 |

|

Среднегодовая заработная плата, руб. |

81623 |

98746 |

161662 |

62916 |

80039 |

121 |

163,72 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

42570 |

72914 |

77987 |

5073 |

35417 |

171,3 |

107 |

|

Фондоотдача, руб. |

5, 51 |

3,95 |

6,2 |

2,25 |

0,69 |

71,7 |

156,96 |

|

Рентабельность основной деятельности, %. |

40,8 |

23,4 |

14,4 |

-9 |

-26,4 |

— |

— |

|

Рентабельность продаж, % |

16,5 |

12,9 |

10,2 |

-2,7 |

-6,3 |

— |

— |

Важным показателем успешности деятельности компании, естественным образом, является прибыль до налогообложения. ОАО «Электромеханика» удалось сохранить тенденцию роста прибыли до налогообложения, но менее успешно, так как темп прироста данного показателя в период с 2010 года по 2011 год составляет только 90,4%.

Повлиять на такой ход событий могло резкое увеличение затрат на производство продукции, связанное, например, с ростом цен на исходный материал, услуги поставщиков, инфляцией и т.д.

Показатель себестоимости продукции сохранил на протяжении рассматриваемого периода четкую направленность на рост, что оправдано при стабильном росте объемов производства и реализации товаров и услуг. Важно отметить, что рост себестоимости в данном случае должен пропорционально соотносится с ростом объемов производства для сохранения рентабельности основной деятельности и затрат на единицу продукции.

В 2010 году по сравнению с 2009 годом наблюдается абсолютный рост себестоимости на 129771 тыс. руб., а абсолютный рост объемов реализованной продукции равен 124522 тыс. руб. Таким образом, затраты на 1 рубль реализованной продукции и выполненных работ увеличиваются на 0,026 руб. или 3,12% , что является незначительным увеличением и позволяет достичь более высокого уровня прибыльности организации при увеличившемся объеме производства. Это говорит о пропорциональности изменения взаимосвязанных показателей, что характеризует правильную управленческую политику.

В период с 2010 года по 2011 год также пропорциональность уровней изменения объемов реализации и полной себестоимости осуществляется в сторону увеличения затрат на 1 руб. реализуемой продукции и услуг.

В 2010 году по сравнению с 2011 годом абсолютное изменение объемов реализации составило 61218 тыс. руб. в сторону увеличения, а абсолютный рост полной себестоимости -69101тыс. руб. В данном случае произошло повышение затрат на 1 руб. реализованной продукции в период с 2009 года по 2010 год по сравнению с периодом с 2010 года по 2011 на 0,03 или 3,82%.

Темп роста среднесписочной численности работающих за период с 2009 года по 2010 год составил 83,3%, т.е. за рассматриваемый период количество было сокращено на 110 человек. Причин сокращения численности персонала достаточно много, поэтому необходимо дополнительно рассмотреть показатель выработки 1 работающего, который поможет выявить истинные основания такого мероприятия.

Поэтому, руководство организации после проведения соответствующих исследований решило произвести оптимизацию численности работников путем перераспределения обязанностей и сокращения.

Сокращение излишнего персонала позволило руководству повысить среднегодовую заработную плату за период с 2009 года по 2011 год на 98,06 %, или 80039 руб. Устойчивый рост заработной платы повышает стабильность и имидж предприятия, привлекая новые более квалифицированные кадры и повышая уровень мотивации уже работающих на данном предприятии людей.

Кроме того, снижение среднесписочной численности работников является одним из способов повышения показателя фондоотдачи, характеризующего эффективность развития организации в целом. Снижение среднесписочной численности работников на 16 человек в период с 2010 года по 2011 год, явилось, на мой взгляд, одним из способствующих факторов абсолютного роста фондоотдачи на 2,25 руб.

Показатель рентабельности основной деятельности, характеризующий эффективность организации производства на предприятии имеет отрицательную направленность. За весь рассматриваемый период произошло ее снижение на 9,08 %, что говорит о необходимости немедленного принятия мероприятий по повышению эффективности деятельности организации.

Существует несколько путей по улучшению положения предприятия. Во-первых, сложившиеся на рынке условия высокой конкуренции требуют от предприятия мероприятий по повышению конкурентоспособности продукции, которые могут заключаться во введении нового уровня контроля качества реализуемых товаров и услуг, маркетинговых исследованиях, изучении потребностей потребителей с целью совершенствования продукции и услуг и т.д.

Все это позволит повысить спрос на продукцию фирмы, способствуя тем самым повышению объемов реализации продукции и выполняемых услуг, что явится одним из факторов снижения затрат на 1 рубль выпускаемой продукции.

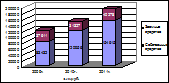

Наглядно, динамика основных экономических показателей предприятия представлена на рисунке 2.1.

Рис. 2.1. Динамика основных экономических показателей ОАО «Электромеханика» в тыс. руб.

Бухгалтерия осуществляет контроль по соблюдению оформления первичных и бухгалтерских документов. Участвует в проведении экономического анализа финансово-хозяйственной деятельности предприятия.

В своей деятельности главный бухгалтер руководствуется Федеральным Законом № 129-ФЗ от 21 ноября 1996г. «О бухгалтерском учете» (ред. от 28.09.2010) [1], «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным приказом Министерства финансов РФ № 34н от 29 июля 1998 года (ред. от 24.12.2010) [6] и другими нормативными документами.

Действующие формы внешней отчетности, предназначенные для отражения финансовых результатов деятельности организации, в настоящее время определены Приказом Минфина «О формах бухгалтерской отчетности организаций» от 22 июля 2003г. № 67н (в ред. ФЗ № 142н от 08.11.2010) [ 7].

В соответствии с Положением об учетной политике предприятия, работа ведется как в электронном виде с помощью применения программного обеспечения фирмы «1С Бухгалтерия 7.7» — комплексы «1С Предприятие» так и на бумажных носителях.

Предприятие применяет план счетов бухгалтерского учета утвержденный Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н (в ред. ФЗ № 142н от 08 ноября 2010г.) [8].

Предприятие ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

2.2 Анализ финансового состояния ОАО «Электромеханика»

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры его активов и в первую очередь от соотношения основного и оборотного капитала.

Анализ ликвидности баланса предприятия заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить, степень обеспеченности текущих обязательств ликвидными средствами предоставлены в таблицах 2.2 и 2.3.

Анализ величины актива баланса предприятия по данным таблицы 2.2 свидетельствует о значительных колебаниях за исследуемый период в имущественном комплексе и источниках его формирующих.

Таблица 2.2 Актив бухгалтерского баланса для оценки ликвидности ОАО «Электромеханика»

|

Актив |

2011 г. |

2010 г. |

2009 г. |

Изменение (+/-), |

Относительные величины, %, |

||

|

2010г. |

2011г. |

2010г. |

2011г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Наиболее ликвидные активы |

114 |

3186 |

101 |

3085 |

-3072 |

2963,46 |

-96,42 |

|

Быстро реализуемые активы |

172937 |

128817 |

91185 |

37632 |

44120 |

41,26 |

34,25 |

|

Медленно реализуемые активы |

13350 |

14004 |

24111 |

-10107 |

-654 |

-41,91 |

-4,67 |

|

Труднореализуемые активы |

8492 |

6276 |

5646 |

630 |

2216 |

11,15 |

35,30 |

|

Актив баланса |

194893 |

152283 |

121043 |

31240 |

42610 |

25,80 |

27,98 |

Так, наличие денежных средств предприятия в ликвидных активах наиболее высоким было в 2010 году и составляло 3186 тыс. руб.

На изменение быстрореализуемых активов в анализируемом периоде повлияло значительное повышение дебиторской задолженности на 47353 тыс. руб. к 2010 году и на 80143 тыс. руб. относительно 2009 года.

Уменьшение запасов в 2011 году относительно 2009 года на 10774 тыс. руб., а также снижение НДС по приобретенным ценностям отразилось на сокращении медленно реализуемых активов. Труднореализуемые (внеоборотные) активы в 2011 году относительно 2010 года выросли на 2216 тыс. руб. или на 35,3%. Анализ величины пассива баланса ОАО «Электромеханика» по данным таблицы 2.3 свидетельствует о значительных колебаниях за исследуемый период за счет капитала и резервов предприятия, краткосрочных обязательств и источниках его формирующих.

Увеличение срочных пассивов баланса отмечается за счет роста кредиторской задолженности на 5421 тыс. руб., относительно 2010 года. При этом в 2011 году отмечается превышение дебиторской задолженности над кредиторской на 143847 тыс. руб. или почти 6,2 раза, что является отрицательной работой предприятия.

Таблица 2.3 Пассив бухгалтерского баланса для оценки ликвидности ОАО «Электромеханика»

|

Пассив |

2011 г. |

2010 г. |

2009 г. |

Изменение (+/-), |

Относительные величины, %, |

||

|

2010г. |

2011г. |

2010г. |

2011г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Наиболее срочные пассивы |

27481 |

22060 |

26441 |

-4381 |

5421 |

-16,56 |

24,57 |

|

Краткосрочные пассивы |

12750 |

9160 |

10960 |

-1800 |

3590 |

-16,42 |

39,19 |

|

Долгосрочные пассивы |

47 |

45 |

46 |

-1 |

2 |

-2,17 |

4,44 |

|

Постоянные пассивы |

154615 |

121018 |

83596 |

37422 |

33597 |

44,76 |

27,76 |

|

Пассив баланса |

194893 |

152283 |

121043 |

31240 |

42610 |

25,80 |

27,98 |

Отмечается незначительный рост краткосрочных пассивов в 2011 году за счет увеличения краткосрочных займов и кредитов на 3590 тыс. руб. относительно 2010 года.

Долгосрочные пассивы в анализируемом периоде были практически без изменения.

В постоянных пассивах баланса в 2011 году отмечается значительный рост за счет увеличения нераспределенной прибыли предприятия на 33597 тыс. руб.

Важным дополнением финансового анализа предприятия является оценка его ликвидности и платежеспособности. Для этого проведем оценку ликвидности ОАО «Электромеханика», используя квартальные бухгалтерские балансы (Форма №1) за 2009-2011гг. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву, проведенных в таблице 2.4.

Таблица 2.4 Оценка ликвидности баланса ОАО «Электромеханика»

|

Норматив |

На 01.01.2009 |

На 01.01.2010 |

На 01.01.2011 |

|

А1 ≥ П1 |

101 < 26441 |

3186 < 22060 |

114 < 27481 |

|

А2 ≥ П2 |

91185 > 10960 |

128817 > 9160 |

172937 > 12750 |

|

А3 ≥ П3 |

24111 > 46 |

14004 > 45 |

13350 > 47 |

|

А4 ≤ П4 |

96831 > 83596 |

130251 > 121018 |

179820 > 154615 |

Баланс считается абсолютно-ликвидным, если выполняются условия:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Оценка ликвидности баланса ОАО «Электромеханика», представленная в табл. 2.4, показывает, что на все три отчетные даты не выполняется первое условие ликвидности. Имеет место катастрофическая нехватка денежных средств и краткосрочных финансовых вложений для погашения наиболее срочных обязательств.

Недостаток средств компенсируется их наличием во второй и третьей группах, но компенсация при этом имеет место лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Следует отметить, что последнее неравенство также не выполняется. В данном случае величина группы постоянных пассивов меньше величины группы труднореализуемых активов, что показывает отсутствие достаточного количества собственных оборотных средств.

Это означает, что во втором и третьем отчетных периодах предприятие осуществляло более рискованную финансовую политику, используя на формирование долгосрочных вложений во внеоборотные активы часть своих обязательств.

Снижение финансовых рисков в данной ситуации могло быть обеспечено за счет привлечения долгосрочных заемных средств. Однако увеличения суммы долгосрочных пассивов во второй отчетной дате не наблюдается. Вместо этого предприятие финансирует часть внеоборотных активов за счет привлечения краткосрочного заемного капитала, срок возврата которого наступает раньше, чем окупятся внеоборотные активы. Следствием этого вполне могла бы стать стойкая неплатежеспособность.

Вторые и третьи соотношения выполняются во всех отчетных периодах, что в долгосрочной перспективе говорит о платежеспособности предприятия. В целом можно сказать, что на протяжении всего анализируемого периода ликвидность баланса является удовлетворительной.

От того насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

Оценку источников капитала ОАО «Электромеханика» за 2009 — 2011 г. приведем в таблице 2.5, используя бухгалтерский баланс.

Таблица 2.5 Анализ динамики и структуры источников капитала ОАО «Электромеханика»

|

На конец 2009г |

На конец 2010г |

На конец 2011г |

Отклонение(+,-) 2011г. к 2009г. |

|||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1.Собственные средства |

83432 |

69,0 |

120956 |

79,5 |

154615 |

79,4 |

71183 |

96,4 |

|

2.Заемные средства |

37611 |

31,0 |

31327 |

20,5 |

40278 |

20,6 |

2667 |

3,6 |

|

Итого: |

121043 |

100 |

152283 |

100 |

194893 |

100 |

73850 |

100 |

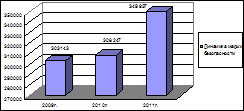

Из данных таблицы 2.5 следует, что общая сумма источников средств предприятия на конец 2011 года увеличилась на 73850 тыс. руб. Эти средства формировались в основном за счет собственных средств. Для осуществления своей деятельности в 2009-2011 годах предприятие активно использовало и заемные средства, в виде кредиторской задолженности перед государством, поставщиками и подрядчиками, внебюджетными фондами.

Наглядно изменение структуры источников средств ОАО «Электромеханика» видно на рисунке 2.2.

Рис 2.2. Структура источников средств ОАО «Электромеханика» в тыс. руб.

На основании данных структуры активов и пассивов ОАО «Электромеханика» рассчитаем показатели ликвидности за период 2009 -2011г.

Расчеты показателей ликвидности отражены в таблице 2.6.

Таблица 2.6 Показатели ликвидности ОАО «Электромеханика» за 2009-2011 гг.

|

Показатели |

Норматив |

2009г. |

2010г. |

2011 г. |

|

1.Коэффициент покрытия (текущей ликвидности) |

>2 |

0,95 |

0,95 |

0,096 |

|

2.Коэффициент быстрой ликвидности |

0,8-1,5 |

2,44 |

4,22 |

4,30 |

|

3.Коэффициент абсолютной ликвидности |

0,2-0,7 |

0,002 |

0,102 |

0,002 |

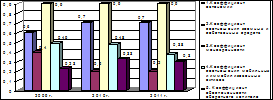

Как следует из данных таблицы 2.6, в течение анализируемого периода коэффициент покрытия текущей ликвидности (долгов) находится ниже нормативного значения (2,0).

Коэффициент быстрой ликвидности превышал норматив в 2009, 2010 и 2011 годах. Коэффициент абсолютной ликвидности в анализируемый период был значительно ниже норматива (0,2).

В целом же, на основе проведенного анализа ликвидности предприятия можно сделать вывод, что ОАО «Электромеханика» находится в неустойчивом состоянии. Динамику показателей ликвидности можно проследить на рисунке 2.3.

Рис. 2.3. Динамика показателей ликвидности ОАО «Электромеханика»

Наряду с абсолютными показателями финансовую устойчивость предприятия характеризуют также финансовые коэффициенты. Для этого рассчитаем ряд финансовых коэффициентов, используя бухгалтерский баланс предприятия за 2009-2011 гг.

Показатели финансовой устойчивости, показывают определенное состояние расчетов предприятия, гарантирующее его постоянную платежеспособность. Результаты расчетов сведены в таблице 2.7.

Коэффициент автономии (финансовой независимости) в течение 2009 и 2011 гг. превышал предел нормативного значения равного 0,5 и это означает, что предприятие не подвержено зависимости от заемного капитала.

Коэффициент соотношения заемных и собственных средств показывает, если коэффициент превышает 1, то это говорит о том, что предприятие зависимо от заемных средств. В анализируемом периоде коэффициент снизился до 0,2. Это свидетельствует о финансовой устойчивости компании.

Таблица 2.7 Показатели, характеризующие финансовую устойчивость ОАО «Электромеханика»

|

Показатель |

Норма |

2009 г. |

2010 г. |

2011 г. |

|

1.Коэффициент финансовой независимости |

≥ 0,5 |

0,6 |

0,7 |

0,7 |

|

2.Коэффициент соотношения собственных и заемных средств |

≥ 1 |

0,4 |

0,2 |

0,2 |

|

3.Коэффициент маневренности собственных средств |

0,3-0,5 |

0,9 |

0,9 |

0,9 |

|

4.Коэффициент соотн. мобильных и иммобилизованных активов |

— |

0,048 |

0,042 |

0,45 |

|

5. Коэффициент обеспеченности оборотного капитала собственными источниками финансирования |

≥0,1 |

0,67 |

0,78 |

0,78 |

Коэффициент маневренности в пределах установленного норматива, что говорит о достаточности собственных средств. Можно отметить, что чем больше значение данного показателя, тем более маневренно, а значит и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночных условий.

Коэффициент соотношения мобильных и иммобилизованных активов на конец 2011 года показывает, что только 0,45 коп. внеоборотных активов приходится на каждый рубль оборотных активов.

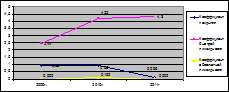

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования в 2010 году превышает норматив, что говорит о том, что ОАО «Электромеханика» обеспечено собственными источниками финансирования. Динамика коэффициентов финансовой устойчивости предприятия показана на рисунке 2.4.

Рис. 2.4. Динамика коэффициентов финансовой устойчивости ОАО «Электромеханика» за 2009-2011 годы

Финансовый результат деятельности ОАО «Электромеханика» выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценен системой показателей финансовых результатов. Обобщенно, наиболее важные показатели финансовых результатов деятельности предприятия представлены в Приложении 8.

Из полученных результатов следует, что динамика выручки от продажи товаров, работ, услуг положительна, т.е. выручка в 2011 году выросла на 89763 тыс. руб. к уровню 2009 года. Себестоимость, проданных товаров (работ) за этот же период выросла на 198872 тыс. руб., или в 2,2 раза выше, чем выручка от продажи товаров и вызывает серьезные опасения по поводу финансовой деятельности предприятия.

Прибыль от продаж, сократилась в 2011 году на 13132 тыс. руб., что в общем повлияло на снижение чистой прибыли на 8399 тыс. руб. к соответствующему периоду 2009 года.

На анализируемом предприятии коэффициент соотношения доходов и расходов больше 1, но наблюдается его снижение. Так в 2009 коэффициент составлял- 1,16, в 2010 -1,13, в 2011 году — 1,09. Получается финансово-хозяйственная деятельность ОАО «Электромеханика» является недостаточно эффективной.

На основе данных бухгалтерского баланса и отчета о прибылях и убытках ОАО «Электромеханика» за 2009-2011 годы рассчитаем и проанализируем показатели рентабельности, которые отражает сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов и расходов (таблица 2.8).

Таблица 2.8 Показатели рентабельности ОАО «Электромеханика», %

|

Показатель |

2009 год |

2010 год |

2011 год |

Изменение 2011г. (+/-), к 2009, 2010 гг. |

|

|

Рентабельность активов |

9,9 |

11,3 |

4,7 |

-5,2 |

-6,6 |

|

Рентабельность собственного капитала |

12,1 |

16,9 |

9,0 |

-3,1 |

-7,9 |

|

Рентабельность заемного капитала |

48,7 |

78,3 |

56,2 |

+7,5 |

-22,1 |

|

Рентабельность производства |

11,2 |

13,5 |

9,3 |

-1,9 |

-4,2 |

|

Рентабельность продаж |

16,5 |

12,9 |

10,2 |

-6,3 |

-2,7 |

Проанализировав таблицу 2.8 можно сделать вывод, что в 2011 году коэффициент рентабельности предприятия значительно снизился по сравнению с показателями 2010 и 2009 года.

Так рентабельность собственного капитала снизилась на 7,9% по отношению к 2010 году, что свидетельствует о том, что ОАО «Электромеханика» в 2011 году на каждый рубль собственного капитала получило прибыли на 8 копейки меньше чем в предыдущем периоде. В основном это объясняется увеличением себестоимости продукции.

Наиболее эффективно используется заемный капитал. В 2009 году предприятие на каждый рубль заемного капитала получило 49 копеек прибыли, в 2010 году — 78 копеек, а в 2011 году — 56 копеек. В целом рентабельность продукции ОАО «Электромеханика» гораздо ниже по сравнению с предприятиями конкурентами.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. На предприятии ОАО «Электромеханика» значение этого показателя уменьшается, начиная с 2009 года.

Динамика коэффициентов финансовой устойчивости предприятия показана на рисунке 2.5.

Рис. 2.5. Динамика коэффициентов финансовой устойчивости ОАО «Электромеханика» за 2009-2011 годы, в %

В результате проведения структурно динамического анализа активов организации за 2009-2011 годы, оценки динамики прибыли, рентабельности можно сделать вывод, что финансовое состояние ОАО «Электромеханика» хорошее, существуют необходимые ресурсы и условия для устойчивого функционирования и развития производственно-финансовой деятельности организации, общество независимо от привлеченных средств.

2.3 Маржинальный анализ деятельности ОАО «Электромеханика»

В маржинальном анализе затраты распределяют на две категории: постоянные и переменные — в зависимости от того, изменяются ли затраты при изменении объемов реализации продукции, следовательно, для начала маржинального анализа проанализируем и распределим затраты ОАО «Электромеханика» на постоянные и переменные и представим в таблице 2.9.

Таблица 2.9. Распределение затрат ОАО «Электромеханика»

|

Затраты |

01.01.2010г. |

01.01.2011г. |

01.01.2012г. |

|

Переменные затраты |

|||

|

Затраты на запчасти к оборудованию, расходный материал для производственного процесса, тыс.руб. |

23350,9 |

87181,1 |

65037,1 |

|

Заработная плата производственного персонала и премиальные, тыс. руб. |

40344,1 |

41054,9 |

70592,9 |

|

Командировочные расходы, тыс. руб. |

450,0 |

825,0 |

1150,0 |

|

Затраты на сырье и материалы для производства, тыс. руб. |

78400,0 |

130560,0 |

179000,0 |

|

Затраты на ГСМ, тыс. руб. |

2000,0 |

2900,0 |

3600,0 |

|

Затраты на ремонт и обслуживание оборудования и станков, тыс. руб. |

14221,0 |

26841,0 |

38258,0 |

|

Итого |

158766,0 |

288537,0 |

357638,0 |

|

Постоянные затраты |

|||

|

Заработная плата административного и обслуживающего персонала, тыс. руб. |

3363,9 |

3438,1 |

3998,1 |

|

Затраты на коммунальные услуги, в том числе электроэнергия, вода, тепло, вывоз мусора, тыс. руб. |

4860,0 |

3317,1 |

3542,9 |

|

Затраты на услуги связи, тыс.руб. |

155,0 |

197,3 |

206,0 |

|

Затраты на рекламу, тыс. руб. |

1200,0 |

200,0 |

300,0 |

|

Затраты на услуги сторонних организаций (охрана, обслуживание систем сигнализации) , тыс.руб. |

215,4 |

220,5 |

250,0 |

|

Итого |

10427,0 |

7373,0 |

8297,0 |

В анализируемом периоде переменные затраты увеличились в 2,2 раза, а постоянные расходы сократились на 20,4%. Исходя из рассмотренных данных, составим таблицу 2.10, в которой представлены показатели финансовой деятельности ОАО «Электромеханика» за 2009-2011гг.

Таблица 2.10. Показатели финансовой деятельности ОАО «Электромеханика»

|

Показатели |

01.01.2010г. |

01.01.2011г. |

01.01.2012г. |

|

Выручка от реализации, тыс. руб. |

323997 |

351618 |

413760 |

|

Переменные затраты, тыс. руб. |

158766 |

288537 |

357638 |

|

Постоянные затраты, тыс. руб. |

10427 |

7373 |

8297 |

|

Прибыль (убыток) от продаж, тыс. руб. |

60957 |

55708 |

47825 |

Исходя из показателей финансовой деятельности ОАО «Электромеханика» следует отметить прибыльную деятельность организации. Увеличение выручки на 01.01.2011г. по сравнению с 01.01.2009г. составила 89763 тыс. руб. или на 127,7%.

Далее рассчитаем маржинальный доход предприятия по формуле :

![]() ,

,

где — маржинальный доход, руб.

2009г. = 323997 — 158766 = 165231 тыс. руб.