Планирование является нормой любой предпринимательской деятельности. С развитием рынка и в России необходимость в бизнес-планах стала настолько очевидной, что уже в 1994 – 1995 гг. их применение становится обязательным. В январе 1995г. московское правительство, например, опубликовало распоряжение, в котором рекомендовало использовать бизнес-план «в целях совершенствования методов расчета экономической эффективности проектных решений и коммерческой целесообразности вложений инвестиций в проектирование и строительство объектов и градостроительных комплексов». Крупные коммерческие банки, в частности «Менатеп», разработали подробные перечни вопросов, на которые нужно ответить в бизнес-плане, как в «необходимом документе».

Бизнес-план выступает как объективная оценка собственной предпринимательской деятельности фирмы и в тоже время необходимый инструмент проектно–инвестиционных решений в соответствии с потребностями рынка. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения. Следовательно, бизнес-план – одновременно поисковая, научно – исследовательская и проектная работа.

Не будет преувеличением назвать бизнес-план основой управления не только коммерческим проектом, но и самим предприятием. Благодаря бизнес–плану у руководства появляется возможность взглянуть на собственное предприятие как бы со стороны. Сам процесс разработки бизнес – плана, включающего детальный анализ экономических и организационных вопросов, заставляет мобилизоваться. Целью бизнес–плана может быть получение кредита, или привлечение инвестиций, определение стратегических и тактических ориентиров фирмы и др.

Бизнес–план предусматривает решение стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

- организационно – управленческая и финансово – экономическая оценка состояния предприятия;

- выявление потенциальных возможностей предпринимательской деятельности, анализ сильных и слабых его сторон;

- формирование инвестиционных целей на планируемый период.

В бизнес-плане обосновываются:

- общие и специфические детали функционирования предприятия в условиях рынка;

- выбор стратегии и тактики конкуренции;

- оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

Бизнес – план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможные прибыли, основных финансово – экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения. Бизнес – план используется независимо от сферы деятельности, масштабов, собственности и организационно – правовой формы компании. В нем решаются как внутренние задачи, связанные с управлением предприятием, так и внешние, обусловленные установлением контактов и взаимоотношений с другими фирмами и организациями.

Бизнес-идея, бизнес-план как инструмент предпринимательской деятельности

... для функционирования фирмы, отрицательный баланс движения денежной наличности, неверный подбор персонала, неправильный выбор местонахождения предприятия и погоня не за тем рынком, который действительно нужен. 1. Бизнес-план как инструмент предпринимательской деятельности Реформы в экономике неразрывно ...

Таким образом, грамотно разработанный бизнес-план организации является существенным преимуществом уже на первых этапах его формирования и развития.

План бизнеса используют и как инструмент проведения деловых переговоров. При подготовке плана предприниматель должен конкретно указать, что он хочет получить от заимодавца или инвестора, но и ясно показать, что он готов отдать.

1. Сущность планирования и бизнес-плана

Планирование — это деятельность, заключающаяся в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей способов и средств его достижения.

С точки зрения предприятия, на микроэкономическом уровне, планирование – это способ осуществления действия, основанный на сознательных, волевых решениях субъектов микроэкономики, механизм, который заменяет цены и рынок.

Существует две формы планирования деятельности фирмы:

- планирование деятельности фирмы на рынке;

- внутрифирменное планирование.

Как правило, эти аспекты планирования взаимосвязаны.

Необходимо отметить, что по-настоящему планирование может быть рациональным только тогда, когда отношения фирмы с контрагентами на рынке носят не случайный и разовый характер, а приобретают устойчивый и долговременный характер.

Планирование деятельности предприятия позволяет:

- осуществить четкую координацию предпринимаемых усилий по достижению поставленных целей;

- побудить руководителей конкретнее определить свои цели и пути их достижения;

- определить показатели деятельности фирмы, необходимые для последующего контроля;

- подготовить предприятие к внезапным изменениям рыночной конъюнктуры;

- четко формализовать обязанности и ответственность всех менеджеров фирмы.

Основным инструментом планирования фирмы является бизнес – план финансово-хозяйственной деятельности.

Бизнес–план – это план осуществления бизнес – операции, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности.

Цель разработки бизнес–плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Задачами бизнес – плана является:

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения;

- определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- выбрать ассортимент и определить показатели товаров и услуг, которые будут предложены фирмой потребителям;

- оценить производственные и непроизводственные издержки;

- определить состав маркетинговых мероприятий по изучению рынка, стимулированию продаж, ценообразованию и т.п.;

- оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей и т.д.

Бизнес – план выполняет следующие основные функции, а именно:

- является инструментом, с помощью которого предприниматель может оценить фактические результаты деятельности за определенный период;

- может быть использован для разработки концепции ведения бизнеса в перспективе;

- является инструментом добывания финансовых ресурсов;

- представляет собой инструмент реализации стратегии предприятия.

Таким образом, бизнес – план позволяет проанализировать возможности деятельности предприятия и обосновать выбор приоритетных целей, т.е. определить стратегию функционирования фирмы.

2. Виды бизнес-планов

В зависимости от рыночной ситуации и цели составления бизнес – планы могут быть различны.

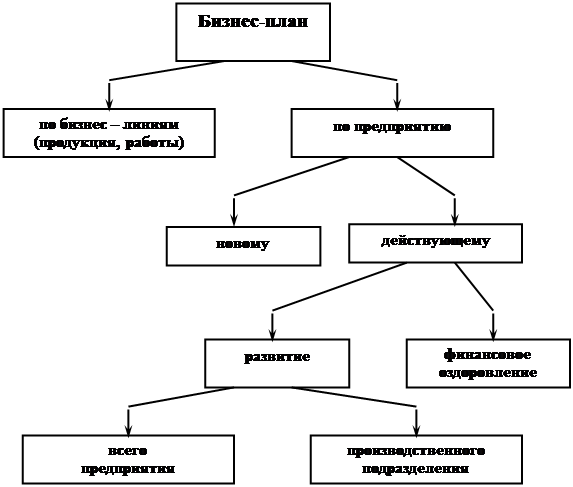

Вследствие этого бизнес – планы по объектам бизнеса можно классифицировать в соответствии со схемой 1 .

Классификация бизнес-планов по объектам бизнеса. Схема №1.

Бизнес – планы разрабатываются в различных модификациях в зависимости от назначения: по бизнес – линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или уже действующему).

Бизнес – план может быть нацелен как на развитие предприятия, так и на его финансовое оздоровление. Также может планироваться деятельность всего предприятия или его отдельного подразделения.

3. Структура и содержание бизнес-плана

Необходимо отметить, что различные экономисты выделяют несколько разные структуры бизнес–планов, однако все они имеют приблизительно одинаковое строение. Такая структура представлена в табл. 1 .

Структура бизнес – планов в соответствии с типологией по объектам бизнеса

Таблица 1

|

Раздел бизнес–плана |

По бизнес – линиям | По предприятию | ||

| Новому | Действующему | |||

| Развитие | Финансовое оздоровление | |||

| Концепция бизнеса (резюме) | + | + | + | Общая характеристика предприятия |

| Ситуация в настоящее время и краткая информация о предприятии | + | + | + | Краткие сведения по плану финансового оздоровления |

| Характеристика объекта бизнеса | + | + | + | Анализ финансового состояния предприятия |

| Исследование и анализ рынка (рынки и конкуренция) | + | + | + | Мероприятия по восстановлению платежеспособности и поддержанию хозяйственной деятельности |

| Организационный план, в т.ч. правовое обеспечение | — | + | — | Рынок и конкуренция |

| Персонал и управление | + | + | + | Деятельность в сфере маркетинга предприятия |

| План производства | + | + | + | План производства |

| План маркетинговых действий (комплекс маркетинга) | + | + | + | Финансовый план |

| Потенциальные риски | + | + | + | |

| Финансовый план и финансовая стратегия | + | + | + | |

Концепция бизнеса (резюме) – это сжатый, быстро читаемый обзор информации о намечаемом бизнесе и целях, которые ставит перед собой предприятие, начиная свое дело или развивая имеющееся.

По сути, концепция является сокращенной версией самого бизнес – плана.

В резюме должны быть отражены следующие основные моменты:

- возможности для бизнеса;

- привлекательность бизнеса;

- важность для предприятия и региона;

- необходимые финансовые ресурсы (собственные или заемные);

- срок окупаемости проекта;

- возможный срок возврата заемных средств;

- условия инвестирования;

- ожидаемая прибыль и ее распределение и т.д.

Порядок изложения концепции является достаточно свободным, однако ее необходимо начинать с главной цели предлагаемого бизнеса (как правило, получение прибыли) и назначения разрабатываемого бизнес – плана.

Концепция бизнеса (резюме) составляется в конце написания бизнес – плана, однако находится в начале.

В разделе, описывающем ситуацию в настоящее время и дающем краткую информацию о предприятии, отражаются следующие моменты:

- главные события, повлиявшие на появление идей по бизнес – плану;

- главные обстоятельства и проблемы стоящие перед менеджерами;

состояние на рынке и положение, которого необходимо добиться

и пр.

Далее в сжатой форме приводится основная информация о предприятии – дата основания, организационно – правовая форма, учредители, юридический адрес и т.п.

В разделе, характеризующем объект бизнеса, необходимо отметить направленность бизнес – плана ( продукция, работы, услуги , создание нового предприятия, развитие действующего, финансовое оздоровление).

Также здесь необходимо отметить, важность товара для потребителей, его уникальность. Также желательно охарактеризовать функциональные возможности и особенности продукции.

Завершает раздел, описание ключевых факторов, которые должны определить успех предлагаемого бизнеса.

Исследования и анализ рынка направлены на выявление сегодняшних потребителей продукции, услуг и определение потенциальных. В этом разделе желательно определить приоритеты, которыми руководствуется потребитель при покупке: качество, цена, время и точность поставки, сервисное обслуживание и т.п.

Необходимо произвести сегментацию рынка, определить размеры и емкость рынков по продукции предприятия.

Следует проанализировать, как быстро продукция, услуги утвердятся на рынке и обосновать возможности его дальнейшего расширения, а также основные факторы влияющие на это.

Также весьма важным является отслеживание и оценка конкурентов. Необходимо выявить и проанализировать их сильные и слабые стороны.

Необходимо определить возможный объем продаж в натуральном и денежном выражении.

Организационный план разрабатывается только при создании нового предприятия.

Здесь необходимо привести организационную структуру предприятия, в которой четко определены должностные инструкции ведущих менеджеров, их роль в управленческом процессе, а также определяется, как будет осуществляться взаимодействие служб и подразделений.

Кроме этого желательно указать такие факторы как потребность в рабочей силе, условиях труда, организации оплаты труда и т.п.

Подразделом организационного плана является правовое обеспечение деятельности предприятия, в котором приводится вся информация о правовых аспектах деятельности (сведения о регистрации, учредительные документы, форма собственности, законодательные ограничения, патентная защита и т.п.).

В разделе Персонал и управление следует привести информацию о менеджерах и охарактеризовать их управленческие возможности.

Желательным здесь является разработка штатного расписания.

План производства отражает производственный процесс. Если отдельные операции поручаются субподрядчику, то это должно быть указано.

Целесообразно представить производственный процесс с указанием его структуры по трудоемкости.

Необходимо отразить потребность в производственных помещениях и их площадь, а также производственную площадь предприятия. необходимо указать потребность в дополнительном оборудовании и материальных ресурсах.

По возможности здесь описывается система охраны окружающей среды, утилизации отходов, обеспечения безопасности жизнедеятельности.

Раздел заканчивается расчетом издержек производства и себестоимости производимой продукции.

Особым разделом может быть выделен инвестиционный план, где отражается потребность в инвестициях, а также указывается за счет каких средств будет осуществлено финансирование проекта (собственные и/или заемные средства) и т.п.

План маркетинга – это план мероприятий по достижению намечаемого объема продаж и получению максимальной прибыли путем удовлетворения рыночных потребностей. Необходимо отразить маркетинговую стратегию развития предприятия.

Разрабатывая эту стратегию, целесообразно учесть влияние внешнего окружения (тенденции изменения технологий, запросов и мотивации потребителей и т.д.) в целях адаптации предприятия к меняющимся рыночным условиям путем разработки комплекса маркетинга, включающего товарную, ценовую, сбытовую политику и сервисное обслуживание.

Особое место уделяется стратегии ценообразования, которая базируется на следующих методах:

- полных затрат;

- усредненных затрат;

- предельных затрат;

- стандартных издержек производства;

- прямых затрат (целевой нормы прибыли).

Раздел, описывающий потенциальные риски особенно важен, так как фактор риска оказывает большое влияние на финансово – хозяйственную деятельность предприятия.

Следует учитывать, как минимум, следующие виды рисков:

- производственные, связанные с различными нарушениями в производственном процессе или процессе поставок сырья, материалов и комплектующих;

- коммерческие, связанные с реализацией продукции на рынке не в полном объеме;

- финансовые риски, которые вызываются инфляционными процессами, неплатежами, колебаниями валютных курсов и т.п.;

- риски, связанные с форс – мажорными обстоятельствами, которые могут быть вызваны непредвиденными обстоятельствами (от смены политического курса до стихийных бедствий).

Методы снижения влияния рисков различны, однако наиболее действенным является коммерческое страхования, создание резервного фонда и функционирование предприятия с большим запасом финансовой прочности.

Важной частью практически любого бизнес – плана является финансовый план.

Цель финансового плана определить эффективность предлагаемого бизнеса.

В данном разделе необходимо отразить:

- общую потребность в инвестициях;

- источники финансирования;

- план доходов и расходов;

- баланс денежных расходов и поступлений;

- потребность в оборотном капитале;

- срок окупаемости проекта;

- отчет по прибыли, а также необходимые финансовые показатели.

Особое место в финансовом плане следует уделить расчету безубыточности и запаса финансовой прочности.

Точка безубыточности рассчитывается по формуле

| |

| |

|

где Т б/у – точка безубыточности;

Р пост. – условно – постоянные расходы;

К пер. – удельный вес условно – постоянных

расходов в объеме продаж

Запас финансовой прочности представляет собой разницу объема продаж анализируемого года и объема точки безубыточности.

Если разрабатывается план финансового оздоровления, то в этом разделе необходимо рассчитать показатели финансово–хозяйственной деятельности предприятия.

Такова структура бизнес-плана, необходимого для обоснования реализации его проекта.

4. Расчёт предполагаемой эффективности проекта. Вопросы риска и гарантии

Предполагаемую эффективность проекта характеризует финансовый план. Финансовый план является важнейшей составной частью делового плана. Основные пункты финансового плана: объем продаж, прибыль, оборот капитала, себестоимость и т.д. Финансовый план составляется на 3-5 лет и включает в себя: план доходов и расходов, план денежных поступлений и платежей, балансовый план на первый год.

При составлении финансового плана анализируется состояние наличности, устойчивость предприятия, источники и использование средств. В заключении определяется точка самоокупаемости. Прогноз точки самоокупаемости должен дать ответ на вопрос о том, сколько единиц продукции или услуг нужно будет продать или какого объема продаж достичь, чтобы доходы предприятия совпадали с его расходами, т.е. чтобы предприятие окупилось.

Финансовый план состоит из трех частей:

1. Сводный прогноз доходов и расходов, по крайней мере, на первые три года, причем данные за первый год должны быть представлены в месячной разбивке. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов. Зная ставки подоходного налога, можно получить прогноз чистой прибыли предприятия после вычета налогов. Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все прочие аспекты деятельности предприятия, поэтому составление финансового плана начинается с прогнозирования продаж. Основой для такого прогноза служит план маркетинга.

Для составления планов доходов и расходов на первый год необходимо рассчитать объемы продаж по месяцам. Данные для подобных расчетов можно получить из специальных исследований рынка, из прогнозов или опытным путем. Для составления прогноза используются такие методы как опросы потребителей, опрос торговых работников, консультации с экспертами, анализ временных рядов.

План доходов и расходов должен содержать такие оценки всех статей косвенных (накладных, обще фирменных) расходов по месяцам первого года. Необходимо предусмотреть в плане все возможные статьи расходов и правильно спланировать их динамику по месяцам.

С ростом фирмы возрастают расходы на страхование, на рекламу, на участие в выставках, на аренду дополнительных складских помещений. Все это должно найти отражение в плане доходов и расходов. Условия страховки можно выяснить непосредственно у той страховой компании, в которой предприятие застраховано, а величину выплат можно определить в зависимости от вида страховки и состояния дел на предприятии к тому или иному моменту. Добавление новых площадей увеличит расходы на аренду. Если планируется закупить новое оборудование, то это отразится в приросте амортизационных отчислений.

Помимо планов доходов и расходов в разбивке по месяцам первого года, планы доходов и расходов должны содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будет меняться. Расходы по таким статьям, как амортизационные отчисления, плата за электричество, газ и т.д., аренда, страховка и процент на капитал, нетрудно подсчитать, исходя из объема продаж (доходов) на второй и третий год. Расходы на рекламу, на заработную плату и налоги можно определить как долю от чистой прибыли за соответствующий год.

Если финансовый план покажет, что при таких издержках можно получить прибыль, предприятие имеет шансы на успех.

2. В финансовый план входит прогноз денежной наличности. Такой прогноз составляется также на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут сильно различаться из месяц в месяц, да и деньги, вырученные от продаж, поступают на банковский счет предприятия не мгновенно, а с некоторым шагом, поэтому, даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия посторонних затрат. Например, для выплаты заработной платы или за коммунальные услуги.

Одна из главных проблем, стоящих перед любым предприятием — это правильное планирование денежной наличности. Сплошь и рядом вполне рентабельные предприятия терпят банкротство только из-за того, что в нужный момент у них не хватило денег. Следовательно, если предприниматель судит о своем успехе по прибыли, он рискует сильно ошибиться, особенно если при этом прирост наличности отрицателен.

Прогноз денежной наличности строится на основании плана денежных поступлений и выплат. План денежных поступлений и выплат составляется на основе плана доходов и расходов с поправкой на ожидаемые лаги. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботиться, и взять на этот период деньги в долг. Если в другом месяце денежные поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

Самый сложный момент в прогнозировании денежной наличности — это определение размеров поступлений и выплат по месяцам. Для этого приходится строить предложения, чтобы денег заведомо хватало на оплату счетов в течение всего периода становления предприятия. На основе подобных предположений можно оценить размеры денежных поступлений и платежей по месяцам и прикинуть, когда и сколько денег потребуется брать в долг.

План денежных поступлений и выплат, как и план доходов и расходов, строится на определенных предположениях, которые представлялись реалистичными на момент составления прогноза, но со временем могут и не подтвердиться. В этом случае в планы необходимо внести соответствующие коррективы. Все предложения и допущения должны быть четко сформулированы в тексте делового плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра.

3. Третьим разделом финансового плана является прогноз активов и пассивов предприятия на конец года, т.е. балансовый план. В этом плане отражаются активы и пассивы предприятия, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль.

К составлению балансового плана на конец первого года приступают, когда составлены планы доходов и расходов и план денежных поступлений и выплат.

Балансовый план отражает состояние дел на предприятии к концу первого года его существования. Он представляет собой счет активов и пассивов, разность (сальдо) которых дает оценку собственного капитала предприятия.

При создании предприятия предприниматель должен знать, когда будет получена первая прибыль. Для этого делается прогноз точки самоокупаемости. Прогноз точки самоокупаемости дает ответ на вопрос, сколько единиц продукции или услуг необходимо будет продать, чтобы доходы предприятия совпадали с его расходами, т.е. чтобы предприятие окупилось. Такая информация позволяет оценить, сколько денег потребуется, чтобы поддержать новое предприятие на начальном этапе его существования. Из планов доходов и расходов известно, когда предприятие начнет получать прибыль, но это не точка самоокупаемости. Чтобы предприятие окупилось, его обязательства, именуемые постоянными или фиксированными затратами, должны быть полностью покрыты из поступлений. Поэтому под точкой самоокупаемости понимают такое состояние, когда разность между всеми расходами и доходами равна нулю.

После того, как предприятие окупится, продажа каждой следующей единицы продукции будет приносить прибыль, если цена на нее не опуститься ниже ее себестоимости.

Какой бы не была цена, если она выше себестоимости, каждая продажа приносит прибыль, которую можно пустить на покрытие фиксированных издержек. Как только прибыли накопится достаточно, чтобы покрыть фиксированные издержки, предприятие достигнет самоокупаемости.

К фиксированным издержкам относятся затраты на амортизацию, заработную плату административного персонала, арендную плату и страхование. Расходы на покупку сырья и материалов, торговые издержки, заработная плата производственных рабочих считаются переменными.

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Каждый новый проект неизбежно сталкивается на своем пути с определенными трудностями, угрожающими его осуществлению. Для предпринимателя очень важно уметь предвидеть подобные трудности и заранее разработать стратегии их преодоления. Необходимо оценить степень риска и выявить те проблемы, с которыми может столкнуться бизнес. Главные моменты, связанные с риском проекта, должны быть описаны просто и объективно. Угроза может исходить от конкурентов, от собственных просчетов в области маркетинга и производственной политики, ошибок в подборе руководящих кадров. Опасность может представлять также технический прогресс, который способен мгновенно «состарить» любую новинку.

Полезно заранее выработать стратегию поведения и предложить пути выходы из вероятных рискованных моментов в случае их внезапного возникновения. Наличие альтернативных программ и стратегий в глазах потенциального инвестора будет свидетельствовать о том, что предприниматель знает о возможных трудностях и заранее к ним готов.

Заключение

Составление бизнес-плана — очень трудоемкое и ответственное дело. Необходимость соблюдения взаимосвязи между разделами, которые очевидны даже при кратком ознакомлении с разделами, ставят перед предприятием проблему выбора тех, кто должен составлять этот документ.

В настоящее время едва ли не каждая российская компания хотя бы раз занималась составлением бизнес-плана. В подавляющем большинстве случаев к этому вынуждает желание привлечь внешние (как правило, иностранные) инвестиции. Характерно, что в подавляющем же большинстве случаев такие попытки бывают безуспешными.

И пора перестать ссылаться на неблагоприятный инвестиционный климат. Во-первых, и в таком климате кое-кому удается использовать для развития чужие деньги. Во-вторых, в число составляющих инвестиционного климата входит и бизнес-планирование, при чем в отличие от более глобальных проблем (общая экономическая ситуация, правовое пространство) этот вопрос вполне умещается в компетенцию руководства каждой отдельной компанией.

В рыночной экономике фирма не сможет добиться стабильного успеха, если не будет четко и эффективно планировать деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

Таким образом, бизнес-план является не только внутренним документом фирмы, но и может быть использован для привлечения инвесторов. Перед тем, как рискнуть некоторым капиталом, инвесторы должны быть уверенны в тщательности проработки проекта и осведомлены о его эффективности. Предполагается, что бизнес-план хорошо подготовлен и изложен для восприятия потенциальных инвесторов.

Список литературы

Елизарова Е.Ю. Институциональный анализ инвестиционного планирования и проектирования // ЭКО. – 1999, №4.

Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд., перераб. и доп.-М.: Финансы и статистика, 1997.

Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А. Бизнес-план, Учебно-практическое пособие. – М.: «Издательство ПРИОР», 1998.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь-2-е изд.-М.: ИНФРА-М, 1998.

Резниченко В.С., Ларин С.Н. Методика разработки бизнес-плана инвестиционного строительного проекта и опыт ее применения // Экономика строительства. – 1998, №8.

Стратегическое планирование / Под ред. Уткина Э.А. – М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1998.

Уткин Э.А. Бизнес – план. Организация и планирование предпринимательской деятельности. – М.: Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 1997.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь-2-е изд., исправ.-М.: ИНФРА-М, 1998.- с.249.

Стратегическое планирование /Под ред. Уткина Э.А. – М.: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 1998. – 440 с.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь-2-е изд., исправ.-М.: ИНФРА-М, 1998.- с.35.

Уткин Э.А. Бизнес – план. Организация и планирование предпринимательской деятельности. – М.: Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 1997. – с.10.

Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А. Бизнес-план, Учебно-практическое пособие. – М.: «Издательство ПРИОР», 1998. – с. 7

Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А. Бизнес-план, Учебно-практическое пособие. – М.: «Издательство ПРИОР», 1998. – с. 10.

Ковалев В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности.-2-е изд., перераб. и доп.-М.: Финансы и статистика, 1997.-с. 475.