Несмотря на все трудности и проблемы, в сфере частного предпринимательства в Кыргызстане заняты уже миллионы людей. Однако бизнес — этот совершенно особая манера жизни, предполагающая готовность предпринимать самостоятельные решения и рисковать. Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идет о бизнес-планах, с которыми во всем мире принято начинать любое коммерческой предприятие. В условиях рынка подобные планы необходимы всем: банкирам, потребителям, инвесторам, сотрудникам фирм, желающим оценить свои перспективы и задачи, и, прежде всего, самому предпринимателю, который должен тщательно проанализировать свои идей, проверить их реалистичность. Собственно говоря, без бизнес-плана, вообще нельзя браться за коммерческую деятельность, т.к. возможность неудачи будет слишком велика.

Каждая фирма, начиная свою деятельность, обязана четко представлять потребность в перспективе в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всем областях коммерческой деятельности и для различных фирм, необходимые для того, чтобы своевременно подготовится, обойти потенциальные трудности и опасности.

Актуальность темы. В бизнес-плане оценивается перспективная ситуация как на предприятии, так и вне его. Бизнес-план необходим руководству предприятия для ориентации в условиях акционерной собственности и в определенной мере при создании товарищества. Именно при помощи бизнес-плана руководство предприятия принимает решение, какая часть прибыли остается в деле для накопления, а какая распределяется в форме дивидендов между акционерами. Бизнес-план используется при обосновании мероприятий по совершенствованию и развитию организационно-производственной структуры предприятия, в частности при обосновании уровня централизации и ответственности.

Следует отметить, что бизнес-план активно помогает координировать деятельность партнерских предприятий, организовать совместное планирование развития групп фирм, связанных с кооперированием и изготовлением одного или взаимодополняющих продуктов. В этом случае может иметь место встречный процесс. Либо изменение готового продукта определяет необходимость развития производства у предприятий-партнеров, изготавливающих в порядке кооперирования узлы, детали, являющиеся частями технологического процесса. Либо обоснование изменения отдельного элемента готового продукта, обеспечивающее повышение его ресурсов, определяет необходимость соответствующего изменения операций по производству финального (конечного) продукта. В любом случае предприятия — участники одного процесса, как правило, осуществляют общее финансирование на основе бизнес-плана.

Анализ финансовых коэффициентов деятельности предприятия

... Также другая функция анализа - оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Цель работы - провести анализ финансового состояния предприятия. Предметом данной курсовой работы является анализ финансовых коэффициентов деятельности. Объектом выступает финансовая деятельность предприятия ОАО «Сторойплюс». ...

Наиболее активно бизнес-план используется при поиске инвесторов, кредиторов, спонсорских вложений и пр.

Объектом работы является Общество с Ограниченной Ответственностью «Газпром Нефть Азия», основной деятельностью которой является реализация ГСМ.

Цель выпускной квалификационной работы состоит в изучении процесса разработки и системы бизнес-плана: ОСОО «ГАЗПРОМ НЕФТЬ АЗИЯ», а также в оценке его эффективности.

Из поставленной цели вытекают следующие задачи:

1. Проанализировать основные методы оценки бизнес-плана;

2. Провести оценку и анализ эффективности инвестиционного бизнес проекта.

- Ближе познакомиться с методикой подготовки и расчета бизнес-плана по налаживанию производства и сбыта продукции на примере ОСОО «Газпром Нефть Азия».

Предмет выпускной квалификационной работы — процесс разработки инвестиционного бизнес проекта ОсОО «Газпром Нефть Азия».

Структура выпускной квалификационной работы:

Данная работа состоит из введения, 3-х глав, заключения, списка использованной литературы и приложений.

Во введении обосновывается актуальность выбранной темы, определяются цели и задачи, способствующие ее достижению.

В первой главе выпускной квалификационной работы представлены теоретико — методологические основы процесса бизнес-планирования.

Вторая глава посвящена непосредственно анализу и оценке бизнес проекта — «Газпром Нефть Азия».

В третей главе выпускной квалификационной работы проблемы и рекомендации по выбору стратегии развития ОсОО «Газпром нефть Азия», пути совершенствования бизнес среды предприятия.

В заключении приводятся краткие выводы по изученной теме.

ГЛАВА I. БИЗНЕС — ПЛАН КАК ОСНОВНАЯ СОСТАВЛЯЮЩАЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

1 Понятие бизнес-плана. Роль бизнес — идеи в развитии бизнеса

Для эффективного ведения бизнеса в сфере производства и услуг необходимо разрабатывать и использовать методы делового планирования и инвестиционного анализа, отвечающие современным требованиям и важнейшим тенденциям в международном бизнесе.

Как показывает исторический опыт, отправная точка в предпринимательской карьере и планировании развития существующего или создании нового предприятия — это идея нового продукта или услуги, которые предприятие будет производить. Где взять идею, которая сыграет столь большую роль в судьбе предпринимателя? В природе идей бесконечное множество. К бизнес-идее можно прийти самостоятельно, перерабатывая информацию из разных источников, в ходе целенаправленного творческого поиска, но можно заимствовать уже готовую идею и дать ей новую жизнь, приобретая существующие предприятия, поглощая и создавая совместные предприятия или выкупая их. Независимо от того, каким образом идея получена, нужно очень тщательно ее взвесить и оценить, дабы убедиться, что она действительно может лечь в основу успешного предприятия.

Курсовая работа по экономике организации бизнес план предприятия

... предприятии при привлечении инвесторов для участия в организации нового бизнеса. Стоит особо сказать, что бизнес-план ... условиях нестабильной экономики. Более ... планом действий по разработке бизнес-плана. При достижении определенного опыта на основе данного алгоритма можно составить свой план действий (с учетом специфики сферы деятельности предприятия или проекта). Однако при разработке бизнес-плана ...

Источники бизнес-идей. Самыми полезными источниками новых идей являются:

- § отзывы потребителей;

- § продукция, выпускаемая конкурентами;

- § мнения работников отделов маркетинга и сбыта, оптовой и розничной торговли;

- § публикации правительства;

- § результаты научно-исследовательских и опытно-конструкторских разработок.

Роковое предположение

Испытывая радость от возникновения идеи, вы становитесь жертвой самого губительного заблуждения, в какое только можно впасть, начав заниматься бизнесом.

Вы делаете предположение, которое делают все специалисты в определенной области, начинающие заниматься бизнесом, и оно заранее прочерчивает маршрут этого предприятия от презентации до ликвидации, причем в тот самый момент, когда это предположение сделано.

Это роковое предположение таково: если вы понимаете техническую сторону работы некоего вида бизнеса, вы якобы разбираетесь и в нем самом. Роковым оно является потому, что совершенно ошибочно и служит основной причиной банкротств большей части предприятий.

Техническая сторона работы в бизнесе и сам бизнес — две совершенно разные вещи. Но предприниматель-специалист, который открывает свое дело, не всегда способен это заметить, Поскольку бизнес для него — всего лишь офис, в который можно ходить на работу. Инженер начинает заниматься производством полупроводников; редактор покупает типографию; музыкант открывает магазин музыкальных инструментов. Все они полагают, что, разбираясь в содержательной стороне своего бизнеса, оказываются сразу же и в высшей степени подготовленными для занятия бизнесом, в котором проводится эта работа. На самом деле вместо того, чтобы быть их единственным крупным достоинством, знание технической стороны дела становится величайшим их недостатком. Если бы специалист не знал, как должна выполняться техническая работа на его предприятии, ему пришлось бы этому научиться. Кроме того, он вынужден учиться еще и тому, как заставить работать свой бизнес, а не выполнять требуемую работу самому.

Настоящая трагедия заключается в том, что, когда специалист становится жертвой рокового предположения, бизнес, который, по идее, должен освободить хозяина от ограничений, связанных с работой, на самом деле закабаляет его. Внезапно в дополнение к работе, которая ему хорошо знакома, специалист получает десяток других занятий, которые ему совершенно не известны.

Все это происходит потому, что, хотя разработке проекта и способствовала хорошая бизнес-идея, на работу начинает ходить специалист. И тогда идея и мечта предпринимателя превращаются в кошмар специалиста.

Что покупают организации и люди

Оценивая бизнес-идею, предпринимателю следует помнить одну из самых важных вещей: люди покупают пользу, а не свойства.

Предприниматель часто испытывает искушение сосредоточить все внимание на технических характеристиках продаваемой продукции. Но организации и люди делают покупки исходя из того, чем данная продукция или продающее ее предприятие могут быть полезны для них.

Бизнес-план как модель инвестиционного проекта

... т.е. способы концентрирования финансовых ресурсов. Бизнес-план выступает как объективная оценка собственной предпринимательской деятельности фирмы и в тоже время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка. ...

Каждый приобретаемый продукт имеет три элемента. Ядро основного продукта (его сердцевину) составляют те достоинства, которые видит в нем покупатель. Они и лежат в основе принятия им решения о покупке. Чарльз Ревлон, основатель фирмы «Ревлон», объяснял это следующим образом: «На фабрике мы производим косметику, в магазинах мы продаем надежду».

Основной продукт. Умелый предприниматель понимает, что должно входить в число достоинств продукта, и старается перечислить их, потому что именно они составляют основу решения о приобретении. Например, сообщение: «Вентиляторы наших теплообменников имеют стекловолоконные лопатки, и при этом используется зубчатая передача» — содержит некоторые интересные факты, но в нем не перечислены никакие достоинства. В сообщении же «благодаря тому, что в наших вентиляторах для теплообменников мы используем определенные детали, они служат дольше и более эффективны в эксплуатации, чем у конкурирующих моделей» — подчеркивается достоинство, которое ложится в основу принятия решения о покупке.

Формальный продукт — это и есть само изделие, предназначенное для продажи. Его характеризуют марка, тип и параметры. Представляя его, предприниматель должен обсудить с потенциальным покупателем свойства этого изделия, которые должны быть увязаны с его достоинствами. Если этого не сделать, то все превратится в скучное перечисление фактов и цифр, которые не помогут убедить клиента, что ваше изделие имеет лучшие характеристики, чем другое. Организуйте визуальную поддержку (покажите фотографию, рисунок изделия), которая позволит продемонстрировать характеристики и преимущества данного изделия по сравнению с другими изделиями и объяснить, какую пользу получит покупатель.

Дополнительный продукт — это все, что вы можете предложить покупателю, чтобы он использовал данное изделие наиболее эффективно. Речь идет о гарантии качества, ремонте, пакете услуг и кредите. На первый взгляд это может показаться не столь важным, но зачастую именно эти факторы составляют единственное различие между конкурирующими изделиями. Например, стиральные машины «Whirlpool» и «Кеnmоге». Принимая во внимание то, что обычно покупатели предпочитают те марки изделий, которые производятся государственными, а не частными компаниями, можно ожидать, что будет выбрана марка «Whirlpool». Однако часто покупатели приобретают машины «Kenmore», потому что при этом предоставляются дополнительные услуги — продажа в кредит и доставка. Производителям товаров необходимо понять роль дополнительного продукта в процессе принятия покупателем решения о покупке и сообщать обо всех дополнительных элементах, относящихся к продаваемым ими изделиям.

Три рассмотренных элемента в совокупности и составляют то, что мы называем продуктом. Каждый из них играет свою роль в принятии решения о покупке. Чтобы эффективно преподнести информацию о продукте, его будущий производитель должен разбить его на три составляющих элемента и разрабатывать каждый из них в бизнес-плане в отдельности.

Система и классификация бизнес-планов

Классификация бизнес-планов. Бизнес-планы, с которыми приходится сталкиваться в реальной жизни, чрезвычайно многообразны. Их можно классифицировать по различным основаниям. Очевидно, что приведенная ниже система классификации не единственная и не претендует на завершенность. Однако в ряде случаев она весьма полезна. Выделим следующие основания классификации бизнес-планов:

- тип проекта — по основным сферам деятельности, в которых осуществляется проект;

- класс проекта — по составу и структуре проекта и его предметной области;

- масштабы проекта — по размерам проекта, численности его участников и степени влияния на окружающий мир;

- длительность проекта — по продолжительности периода осуществления проекта;

- сложность проекта — по степени финансовой, технической или другой сложности;

- вид проекта — по характеру предметной области проекта.

Рассмотрим основные виды планов, сгруппированные по предложенным основаниям.

Тип проекта: технический, организационный, экономический, социальный, смешанный.

Класс проекта: монопроекты (гиперссылка — отдельные проекты различного типа, вида и масштаба), мультипроекты (гиперссылка — комплексные проекты, состоящие из ряда монопроектов и требующие применения многопроектного управления), мегапроекты (гиперссылка — целевые программы развития регионов, отраслей и других образований, состоящие из ряда моно- и мультипроектов)

Масштабы проекта: мелкий, средний, крупный, очень крупный. (Это разделение проектов условное. Масштабы проекта можно конкретизировать — межгосударственный, международный, национальный, межрегиональный и региональный, межотраслевой и отраслевой, корпоративный, ведомственный, проект одного предприятия).

Длительность проекта: краткосрочный (до трех лет), среднесрочный (от трех до пяти лет), долгосрочный (свыше пяти лет).

Сложность проекта: простой, сложный, очень сложный.

Вид проекта:

§ инновационный

§ организационный,

§ научно-исследовательский,

§ учебно-образовательный,

§ смешанный.

Большая часть бизнес-планов носит инвестиционный (затратный) характер. Величина инвестиций, необходимых для осуществления бизнес-планов, зависит от всех перечисленных оснований их классификации, прежде всего от масштаба, длительности и сложности.

К инвестиционным обычно относят проекты, главной целью которых является вложение средств в различные виды бизнеса для получения прибыли. В этой группе бизнес-планов выделяют инновационные проекты, к которым относят систему различных нововведений, обеспечивающих непрерывное развитие организационно-экономических систем.

Возможны и другие способы классификации проектов, например, в качестве оснований группировки можно взять четыре признака: 1) класс; 2) тип; 3) вид; 4) длительность проекта.

Особенности различных типов и видов бизнес-планов

В соответствии с классификацией бизнес-планов по видам можно выделить некоторые особенности и типичные условия, позволяющие различать эти виды (гиперссылка — (рис. 2)).

Инновационные исследования и развития. Разработка нового продукта, исследования в области менеджмента и маркетинга или разработка нового пакета программного обеспечения характеризуются следующими особенностями:

- главная цель проекта четко определена, но отдельные цели должны уточняться по мере достижения частных результатов;

- срок завершения и продолжительность проекта определены заранее, желательно их точное соблюдение;

- однако они должны корректироваться в зависимости от промежуточных результатов и общего прогресса в реализации проекта;

- планирование расходов на проект часто зависит от выделенных ассигнований и реже — от реального прогресса в реализации проекта;

- основные ограничения связаны с лимитом мощностей (оборудования и специалистов).

В составе инновационных бизнес-планов можно выделить некоторые типы. Опишем три главных.

- Организационные проекты — реформирование предприятия, реализация концепции новой системы управления, создание новой организации или проведение международного форума.

Эти проекты имеют следующие характерные черты:

- цели заранее определены, однако результаты количественно и качественно достаточно трудно определить, поскольку они, как правило, связаны с организационным улучшением системы;

- срок и продолжительность проектов задаются предварительно;

- ресурсы предоставляются по мере возможности;

- расходы на проекты фиксируются и подвергаются контролю на экономичность, однако требуют корректировок по мере реализации.

2. Экономические проекты — (гиперссылка — приватизация предприятий, создание аудиторской системы, введение новой системы налогов)

Особенности этих проектов таковы:

- главные цели предварительно намечаются, но требуют корректировки по мере осуществления проектов;

- то же самое относится к срокам проектов;

- ресурсы предоставляются в различных пределах по мере необходимости;

- расходы определяются предварительно, контролируются на экономичность и уточняются по мере осуществления.

Это означает, что экономические результаты должны быть достигнуты в фиксированные сроки при установленных расходах, а ресурсы предоставляются по потребности.

- Социальные проекты — (гиперссылка — реформирование системы социального обеспечения, здравоохранения, социальная защита необеспеченных слоев населения, преодоление последствий природных и социальных потрясений)

Эти проекты имеют свою специфику:

- цели только намечаются и должны корректироваться по мере достижения промежуточных результатов, количественная и качественная их оценки существенно затруднены;

- сроки и продолжительность проектов зависят от вероятностных факторов или только намечаются и впоследствии подлежат уточнению;

- расходы на проекты, как правило, зависят от бюджетных ассигнований;

- ресурсы выделяются в разумных пределах по мере необходимости.

Социальные проекты характеризуются наибольшей неопределенностью.

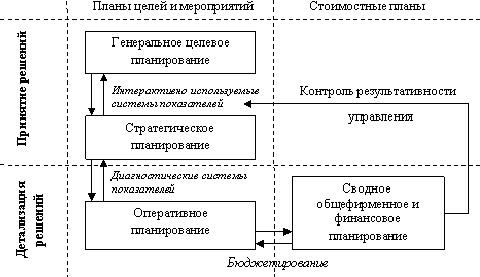

1.2 Основные стратегические принципы бизнес — планирования

Разработка успешных стратегий может быть основана на трех общепризнанных принципах, описываемых ниже, причем принципы эти справедливы вне зависимости от отрасли, типа или размера бизнес-плана.

Концентрация усилий. Это, пожалуй, самый важный принцип стратегического планирования. Инвестиционные бизнес-планы планируют с тем, чтобы, насколько это возможно, избежать слабых сторон и сконцентрировать силы на областях вероятного успеха. Силы могут концентрироваться на отдельных комбинациях «продукт — рынок» и на приобретении существенных навыков, а также обеспечении необходимых финансовых, трудовых, материальных и управленческих ресурсов. Успешная стратегия характеризуется тщательным сопоставлением целей и средств.

При установлении завышенных целей предприятию может не хватить ресурсов еще до того, как эти цели будут достигнуты. Однако если цели занижены, не будет задействован и использован весь потенциал предприятия, что не позволит добиться наилучшего по сравнению с конкурентами положения.)

Баланс риска. Всякая стратегия содержит риск, который должен быть указан в предварительном ТЭО бизнес-плана. Идентификация рисков позволяет определять, как управлять этими рисками и минимизировать их. Если это неосуществимо, то решение об инвестировании принимать не следует. Баланс риска означает, что ресурсы не полностью сконцентрированы на конкретной стратегии и что разработка бизнес-плана требует баланса между различными рисками, включая риски, относящиеся к рынку, поставкам, технологии и экономической политике.)

Сотрудничество. Часто формирование средств и навыков, необходимых для достижения целей бизнес-плана, — трудоемкий и дорогостоящий процесс. Существуют различные формы сотрудничества: соглашения о партнерстве; создание совместных венчурных предприятий, холдингов; приобретение или слияние предприятий и др. В предварительном ТЭО должны быть проанализированы вероятности и потенциальные преимущества такого сотрудничества.

По этим принципам и разрабатываются стратегии

Разработка стратегии бизнес-плана, как и функциональной стратегии, является основной задачей управляющего проектом и не может быть делегирована кому-либо из персонала. Однако навыки формирования стратегии должны разрабатываться и постигаться в ходе учебной работы, с привлечением уже на ранних этапах внедрения бизнес-плана линейных менеджеров. В предынвестиционных исследованиях разработку всякой стратегии следует организовывать в соответствии с шагами, описанными в приводимой ниже процедуре стратегического планирования.

1. Формирование общих целей бизнес-плана.

o Что является ведущей идеей (видение плана)?

o Каковы взгляды на основные стратегические принципы и каковы предпочтения?

2. Определение ближайших целей проекта.

o Какие продукты и услуги будут предложены?

o На каких рынках?

o Какого положения на рынке и каких показателей роста предстоит достичь?

o Каковы цели функциональных подразделений предприятия (отделов маркетинга, производственного, снабжения, финансового, управления персоналом и организационного)?

o Какой политики в отношении дохода и риска следует придерживаться?

o Какова должна быть политика в отношении сотрудничества, приобретения и слияния предприятий?

3. Выбор стратегии проекта.

o Какова наиболее соответствующая целям основная стратегия (географический район, доля рынка, лидерство в затратах и т.д.)?

o Каков масштаб проекта?

o Каковы основные (решающие) ресурсы и комплектующие производства?

o Каково место расположения предприятия?

4. Определение функциональных целей и стратегий

o Каковы рыночные цели, стратегии и действия (маркетинговая концепция)?

o Каковы цели и стратегии поставок (материалы и комплектующие), маркетинг поставок:

§ производственные цели и стратегии,

§ технологические цели и стратегии (исследования и разработки),

§ финансовые цели и стратегии,

5. Формирование верного (конкурентоспособного) сочетания функциональных целей и стратегий

6. Планирование реализации стратегии (планирование и оптимальное комбинирование необходимых ресурсов).

- Контроль и адаптация стратегии во время внедрения и функционирования бизнеса.

Таблица 1.1

ФУНКЦИОНАЛЬНЫЕ ЦЕЛИ И СТРАТЕГИИ

|

Стратегии |

Функциональные цели |

Подстратегии |

|

Маркетинг |

Рынки; продукты; маркетинг; производительность |

Действия на рынке; цена; работа с рынком; сбыт |

|

Производство и поставки |

Производство; производительность; поставки |

Методы организации производства; методы его расположения; инвестирование; поставки; ресурсы; запасы; инвентарь |

|

НИОКР |

НИОКР |

Внутреннее и внешнее развитие; патентная деятельность; лицензирование |

|

Финансирование |

Доходы; ликвидность |

Финансирование; доходы; эффективность; ликвидность; риск и безопасность |

|

Персонал |

Ориентированные на персонал и рабочих |

Прием на работу; оклады и заработная плата; социальная сфера; внешние социальные стратегии |

|

Менеджмент |

Менеджмент |

Системы; средства и методы |

|

Информация |

Организация системы |

Организация системы |

|

Участие, поглощение и сотрудничество |

Участие; поглощение; сотрудничество |

Поглощение; участие; сотрудничество; объединение |

Какое бы новое предприятие ни планировалось и какое бы большое инвестирование ни предполагалось на действующем предприятии, в каждом случае оптимальное долгосрочное положение бизнес-плана должно быть проанализировано и определено в исследовании осуществимости. Важно отметить, что стратегия бизнес-плана определяет объем производства, необходимые ресурсы, технологию и место расположения предприятия.

Следует четко представлять себе масштабы бизнес-плана, чтобы быть в состоянии подготовить обоснованные прогнозы по инвестиционным, производственным и маркетинговым затратам. Поскольку проекты зачастую выходят за границы производственной площадки родительской организации, необходимо определить предельные возможности этих проектов, т.е. выполнить расчеты затрат и необходимые оценки, а также сформулировать предложения относительно поставок комплектующих и вывоза продукции. Поэтому масштабы бизнес-плана должны охватывать всю деятельность, планируемую на строительной площадке предприятия; вспомогательные операции, относящиеся к производству; удалению и обработке отходов; внезаводские перевозки и хранение комплектующих и продукции; жилищное строительство; образовательную и рекреационную деятельность.

Основной причиной такой тщательной подготовки является необходимость контроля за материальным и продуктовым потоками и не только в ходе производства, но и на предыдущих и последующих этапах. К тому же это позволяет решить, следует осуществлять внешние перевозки самому инвестору или передать их третьим сторонам — поставщикам комплектующих либо дистрибьюторам готовой продукции.

Для лучшего понимания содержания, структуры и масштабов бизнес-плана, а также облегчения расчетов инвестиционных, производственных и маркетинговых затрат необходимо разбить бизнес-план на функциональные компоненты, такие, как производственные цехи, склады, административные здания и вспомогательные помещения, включая электрические, газовые, телефонные сети, водоснабжение, внутренние дороги, системы контроля качества, эксплуатационные подразделения и мастерские.

Даже основное оборудование (например, вращающийся барабан на цементном заводе или большой вертикальный башенный сверлильный станок на машиностроительном предприятии) можно рассматривать как компоненты.

Расчет затрат по бизнес-плану можно упростить, рассматривая компоненты как предпроекты, сумма которых даст предынвестиционные, производственные и маркетинговые затраты по бизнес-плану в целом. При определении масштабов бизнес-плана особое внимание следует уделять возможному воздействию на окружающую среду. Таким образом, безотходные технологии (например, замкнутые процессы) и технологии охраны окружающей среды (например, фильтры и системы удаления окиси азота) становятся важными компонентами проекта.

Безусловно, инвестиционные, производственные и маркетинговые затраты должны определяться или оцениваться максимально точно. Вместе с тем время и затраты, необходимые для получения таких данных, не всегда оправданы. Поэтому следует опираться на допущения и, когда необходимо, давать примечания. В предынвестиционном исследовании всегда должны цитироваться источники данных для возможной последующей проверки их надежности и исправления.

Оценки инвестиционных затрат выполняются следующим образом:

- подготавливаются заявки по спецификациям в соответствии с количеством и ценами на единицу оборудования. Это наиболее точный, но и наиболее дорогой и трудоемкий метод;

- используются цены из схожих проектов для расчета затрат, основанных на спецификациях и счетах на оборудование;

- применяются параметры единичных затрат, выводимые из сравнимых действующих проектов, измеряемых, например, в затратах на кубический метр замкнутого пространства или квадратный метр возводимой площади;

— оцениваются общие затраты на группы оборудования или функциональные части проекта. Такая оценка основана на затратах сравнимых функционирующих проектов. В этом случае степень точности уменьшается, а вероятность упустить существенные части проекта возрастает.

Оценки инвестиционных затрат, основанные на параметрах затрат и общих суммах, следует корректировать, принимая в расчет:

- ежегодные темпы инфляции, изменения курсов валют;

- различия в местных условиях, например климат, что может потребовать дополнительных расходов на кондиционирование воздуха;

- различные законы и нормы, например безопасности;

- доступность строительной площадки;

- возможные ошибки из-за нехватки надежных данных, неточностей в разработке предварительного проекта, методологии, непредвиденных обстоятельств и т.д.

Надежность оценок производственных затрат зависит от наличия данных о материалах, персонале и накладных расходах. Последние сложно оценить, особенно на этапе исследования возможностей инвестирования и предварительных ТЭО исследований проекта.

1.3 Методы оценки бизнес — проектов

Главная цель оценки бизнес — проекта — обоснование его коммерческой (предпринимательской) состоятельности. Последняя предполагает выполнение двух основополагающих требований:

- Полное возмещение вложенных средств.

- Получение прибыли, размер которой оправдывает отказ от любого иного способа использования ресурсов и компенсирует риск, возникающий в силу неопределенности конечного результата.

Следует различать две составляющих коммерческой состоятельности бизнес — проекта, ее необходимое и достаточное условия, соответственно: ,

- Экономическая эффективность инвестиций.

- Финансовая состоятельность проекта.

Экономическая оценка или оценка эффективности вложения капитала направлена на определение потенциальной возможности рассматриваемого проекта обеспечить требуемый или ожидаемый уровень прибыльности.

При выполнении инвестиционного анализа задача оценки эффективности капиталовложений является главной, определяющей судьбу проекта в целом.

Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала.

При выполнении оценки следует придерживаться экономического подхода и рассматривать только те выгоды и потери, которые могут быть измерены в денежном эквиваленте.

Стадии оценки бизнес — проекта

Цикл разработки бизнес — проекта может быть представлен в виде последовательности трех этапов:

- Формулирование идеи проекта

- Оценка инвестиционной привлекательности проекта

- Выбор схемы финансирования проекта

На каждой стадии решаются свои задачи. По мере продвижения по этапам представление о проекте уточняется и обогащается новой информацией.

Таким образом каждый этап представляет собой своего рода промежуточный финиш: результаты, полученные на нем, должны служить подтверждением целесообразности осуществления проекта и, тем самым, являются «пропуском» на

На первой стадии происходит оценка возможности осуществления проекта с точки зрения маркетинговых, производственных, юридических и других аспектов. Исходной информацией для этого служат сведения о макроэкономическом окружении проекта, предполагаемом рынке сбыта продукции, технологиях, налоговых условиях и т.п. Результатом первой стадии является структурированное описание идеи проекта и временной график его осуществления.

Как уже было сказано выше, на этом этапе проводится ряд исследований и ведется подготовка к началу осуществления проекта. Степень подробности исследований, в мировой практике называемых «предынвестиционными» (pre-investment studies), может варьироваться в зависимости от требований инвестора, возможности их финансирования и времени, отведенного на их проведение. Принято выделять три уровня исследований:

- (1)исследование возможностей (opportunity studies);

(2)подготовительные или предпроектные (pre-feasibility) исследования:

(3)оценка осуществимости или технико-экономические исследования (feasibility studies).

Различие между уровнями предынвестиционных исследований достаточно условно. Как правило, поэтапная подготовка окончательного решения необходима только в случаях достаточно крупных проектов, типа проектов строительства нового предприятия или организации нового производства. Важно отметить факт безусловной необходимости проработки всех опросов, связанных с осуществлением инвестиционного проекта, так как это в значительной степени определяет успех или неудачу проекта в целом (естественно, при условии:- что не будет допущено серьезных ошибок на следующих стадиях).

Недостаточно или неправильно обоснованный проект будет обречен на серьезные трудности при его реализации, независимо от того, насколько успешно будут предприниматься все последующие действия.

Стоимость проведения предынвестиционных исследований в общей сумме капитальных затрат довольно велика. По данным ЮНИДО, она составляет от 0.8 % для крупных проектов до 5 % при небольших объемах инвестиций.

Структура информации, прорабатываемой в ходе исследований, выглядит

(1) цели проекта, его ориентация и экономическое окружение, юридическое обеспечение (налоги, государственная поддержка и т.п.);

- (2) маркетинговая информация (возможности сбыта, конкурентная Среда, перспективная программа продаж и номенклатура продукции, ценовая политика);

- (3) материальные затраты (потребности, цены и условия поставки сырья, вспомогательных материалов и энергоносителей);

- (5) проектно-конструкторская часть (выбор технологии, спецификация оборудования и условия его поставки, объемы строительства, конструкторская документация и т.п.);

- (6) организация предприятия и накладные расходы (управление, сбыт и распределение продукции, условия аренды, графики амортизации оборудования и т.п.):

- (7) кадры (потребность, обеспеченность, график работы, условия оплаты, необходимость обучения);

- (8) график осуществления проекта (сроки строительства, монтажа и пуско-наладочных работ, период функционирования); коммерческая финансовая и экономическая) оценка проекта.

Вышеприведенная структура в целом соответствует структуре бизнес-плана инвестиционного проекта. В самом общем случае под бизнес-планом понимается текст, содержащий в структурированном виде всю информацию о проекте, необходимую для его осуществления. Следует, однако, отметить, что понятие «бизнес-план» может трактоваться в более широких пределах, а его содержание будет зависеть от назначения этого документа. Например, бизнес-планом может быть назван инвестиционный проспект, направленный на предоставление информации о проекте потенциальным инвесторам.

Последний блок из приведенного перечня — коммерческая оценка — имеет ключевое значение для принятия решения о состоятельности инвестиционного проекта. Далее будут подробно рассматриваться вопросы подготовки исходных данных, процедуры и методы обработки и анализа имеющейся информации, а также интерпретация результатов, полученных в ходе расчетов.

Вторая стадия оценки проекта в большинстве случаев оказывается решающей. Здесь происходит оценка эффективности инвестиций и определение возможной стоимости привлекаемого капитала. Исходная информация для второй стадии — это график капитальных

вложений, объемы продаж, текущие (производственные) затраты, потребность в оборотных средствах, ставка дисконтирования. Результаты этого этапа чаще всего оформляются в виде таблиц и показателей эффективности инвестиций: чистая современная ценность (NPV), срок окупаемости, внутренняя ставка доходности (IRR).

:

Смысл общей оценки инвестиционного проекта ((investment) project evaluation appraisal) заключается в представление всей информации о последнем в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) осуществления инвестиций. В этом контексте особую роль играет коммерческая оценка (commercial evaluation = финансово-экономическая оценка).

Оценка коммерческой состоятельности — заключительное звено проведения инвестиционных исследований. Она должна основываться на информации, полученной и проанализированной на всех предшествующих этапах работы. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта. Как следствие, информация именно этого раздела бизнес-плана является ключевой при принятии потенциальным инвестором решения об участии в проекте.

Ценность результатов, полученных на данных этих стадиях исследований, в равной степени зависит от полноты и достоверности исходных данных и от корректности методов, использованных при их анализе.

Очевидной представляется необходимость применения стандартизированных методов оценки инвестиций. Это, во-первых, позволит уменьшить влияние уровня компетентности экспертов на качество анализа, а. во-вторых, обеспечит сопоставимость показателей финансовой состоятельности и эффективности для различных проектов.

Последняя — третья — стадия связывается с выбором оптимальной схемы финансирования проекта и оценкой эффективности инвестиций с позиции собственника (держателя) проекта. Для этого используется информация о процентных ставках и графиках погашения кредитов, а также уровне дивидендных выплат и т.п. Результатами финансовой оценки проекта должны быть: финансовый план осуществления проекта, прогнозные формы финансовой отчетности и показатели финансовой состоятельности.

Любая методика инвестиционного анализа предполагает рассмотрение проекта как условно самостоятельного экономического объекта. Поэтому на первых двух стадиях разработки инвестиционный проект должен рассматриваться обособленно от остальной деятельности предприятия, его реализующего.

Обособленный (локальный) характер рассмотрения проектов исключает возможность корректного выбора схем их финансирования. Это связано с тем, что решение о привлечении того или иного источника для финансирования капиталовложений принимается, как правило, на уровне предприятия в целом или его самостоятельного в финансовом отношении подразделения. При этом в первую очередь учитывается текущее финансовое состояние этого предприятия, которое практически невозможно отразить в локальном проекте.

Таким образом, на крупных предприятиях задача выбора схемы финансирования инвестиционного проекта (по крайней мере, для проектов, относимых к категории «крупных») с необходимостью уходит на высший уровень управления. На уровне среднего управленческого звена остается задача выбора наиболее эффективных, то есть наиболее потенциально прибыльных проектов из имеющегося перечня.

Кратко их можно обозначить как «финансовая состоятельность» (финансовая оценка) и «эффективность» (экономическая оценка).

Оба указанных подхода взаимодополняют друг друга.

В первом случае анализируется ликвидность (платежеспособность) проекта в ходе его реализации.

Во втором — акцент ставится на потенциальной способности проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций требуемая доходность для инвесторов, предоставивших капитал.

Рисунок 1.1. Методы оценки коммерческой состоятельности инвестиционного проекта

1. Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

2. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконтаучитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, …, CFn — Инвестиции признаются эффективными, если этот поток достаточен для

- возврата исходной суммы капитальных вложений

- обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Метод дисконтированного периода окупаемости

Метод дисконтированного периода окупаемости основан на сравнении продолжительности периода необходимого для окупаемости вложенных в инвестиционный проект инвестиций через дисконтированные значения денежных доходов предприятия вследствие реализации инвестиционного проекта. На основе результатов сравнительных расчетов делается вывод о том, что данный проект лучше, так как имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в последующие годы ожидаются дополнительные денежные потоки, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

Метод чистого современного значения (NPV- метод)

Этот метод основан на использовании понятия чистого современного значения (Net Рresent Value)

NPV = — CF0 + CF1/(1+r) + CF2/(1+r)2 +…+ CFn/(1+r)n = E(CFk/(1+r)k)

где CF, — чистый денежный поток, r — стоимость капитала, привлеченного для инвестиционного проекта.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода:

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что положительная сумма представляет собой некоторый «запас прочности», призванный компенсировать возможную ошибку при прогнозировании денежных потоков.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

- дополнительный объем продаж и увеличение цены товара;

- уменьшение валовых издержек (снижение себестоимости товаров);

- остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

- высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

- начальные инвестиции в первый год инвестиционного проекта;

- увеличение потребностей в оборотных средствах в первый год инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

- ремонт и техническое обслуживание оборудования;

- дополнительные непроизводственные издержки (социальные, экологические и т.

п.).

Однако необходимо помнить, что в зависимости от масштаба деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (net present value ratio, NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (present value of investment, PVI):

NPVR = NPV / PVI

Влияние инфляции на оценку эффективности инвестиций

Анализ влияния инфляции может быть произведен для двух вариантов:

- темп инфляции различный по отдельным составляющим ресурсов (входных и выходных),

- темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта.

Прежде всего, необходимо учесть влияние инфляции на требуемое значение показателя отдачи.

В общем случае, если гр — реальная процентная ставка прибыльности, а Т — темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы:

rp = r + T + rT

Для нахождения величины потока необходимо рассчитать величину критерия NPV с учетом инфляции, т.е. пересчитать все денежные потоки и продисконтировать их с показателем дисконта.

Так как при этом корректируется на инфляцию как входной поток денег, так и показатель отдачи, то величина денежного потока при учете инфляции и без учета являются идентичными. По этой причине большая часть фирм западных стран не учитывает инфляцию при расчете эффективности капитальных вложений.

Внутренняя норма прибыльности (IRR)

Под нормой рентабельности, или внутренней нормой прибыли, инвестиции (IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f (r) = 0

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого, в свою очередь, инвестируется по IRR процентов.

Если IRR › СС, то проект следует принять;

- Если IRR ‹ СС, то проект следует отвергнуть;

- Если IRR = CC, то проект ни прибыльный, ни убыточный;

— Интерпретационный смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала — наибольший уровень дивидендных выплат.

С другой стороны, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом инвестиционного риска данного проекта, последний может быть рекомендован к осуществлению.

Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект.

Объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл делают показатель внутренней нормы прибыли исключительно удобным инструментом измерения эффективности капиталовложений.

Сравнение NPV и IRR методов

К сожалению NPV и IRR методы могут конфликтовать друг с другом. При произведении оценки сравнительной эффективности двух проектов с одинаковыми исходными инвестициями, но с различными входными денежными потоками можно получить ситуацию, когда по критерию внутренней нормы доходности предпочтение следует отдать одному проекту, как имеющему большее значение IRR, в то же время как NPV-метод неоднозначно дает вывод в пользу другого проекта.

В этом случае получается, что:

- если r > IRR, оба метода дают одинаковый результат,

- если r < IRR, методы конфликтуют.

Следует отметить, что этот конфликт имеет место только при анализе взаимоисключающих друг друга проектов. Для отдельно взятых проектов оба метода дают один и тот же результат, положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает стоимость капитала.

Индекс доходности инвестиции (PI)

Индекс доходности инвестиций (PI) или индекс рентабельности инвестиций тесно связан с показателем чистой современной ценности инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций.

Индекс доходности инвестиций (PI) рассчитывается по следующей формуле:

PI = 1 + NPV/TIC

где TIC — полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

Показатель PI наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

Принятие решения по критерию наименьшей стоимости

Существуют инвестиционные проекты, в которых трудно или невозможно вычислить денежный доход. Подобного рода проекты возникают на предприятии, когда оно собирается модифицировать технологическое или транспортное оборудование, которое принимает участие во многих разноплановых технологических циклах и невозможно оценить результирующий денежный поток. В этом случае в качестве критерия для принятия решения о целесообразности инвестиций выступает стоимость эксплуатации.

Для этого необходимо рассчитать все издержки, которые понесет предприятие, приняв каждую из альтернатив. Для принятия окончательного решения эти издержки приводятся к настоящему моменту времени (продисконтируем издержки) и выберется та альтернатива, которая соответствует меньшему значению дисконтированных издержек.

Точка безубыточности

Применяется также и аналитический способ расчета точки безубыточности. Для этого необходимо разделить текущие (производственные) затраты на условно-переменные (связанные с объемом производства) и условно-постоянные (фиксированные), а затем, подставить эти значения в следующую формулу:

ВЕР = FC / (SR — VC)

где ВЕР — точка безубыточности, FC — условно-постоянные расходы (fixed costs), SR -выручка от реализации (sales revenues), VC — условно-переменные расходы (variable costs).

По-иному значение точки безубыточности трактуется как объем производства, при котором маржинальная прибыль равна условно-постоянным затратам.

Несмотря на простоту и высокую интерпретационную ценность, метод расчета точки безубыточности имеет единственный и очень существенный недостаток, заключающийся в использовании только одного «среза» исходных данных для заключения об устойчивости проекта на всем протяжении срока жизни.

Допущения, принятые при оценке эффективности

Отметим одно важное для понимания инвестиционных технологий обстоятельство: какие допущения принимаются при расчете показателей эффективности и в какой мере они соответствуют реальной практике.

При использовании всех методов существенно были использованы следующие два допущения:

— Потоки денежных средств относятся на конец расчетного периода времени. На самом деле они могут появляться в любой момент в течение рассматриваемого года. В рамках рассмотренных выше инвестиционных технологий мы условно приводим все денежные доходы предприятия к концу соответствующего года.

— Денежные потоки, которые генерируются инвестициями немедленно инвестируются в какой-либо другой проект, чтобы обеспечить дополнительный доход на эти инвестиции. При этом предполагается, что показатель отдачи второго проекта будет по крайней мере таким же, как показатель дисконтирования анализируемого проекта.

ГЛАВА II. АНАЛИЗ КОМПЛЕКСНОГО ПОДХОДА В УПРАВЛЕНИИ БИЗНЕС-СРЕДОЙ ОСОО «ГАЗПРОМ НЕФТЬ АЗИЯ

2.1 Общая финансово-экономическая характеристика предприятия

Нефтяная компания ОсОО «Газпром нефть Азия» — 100% дочернее предприятие ОСОО «Газпром нефть» — осуществляет свою деятельность на рынке нефтепродуктов Кыргызской Республики с августа 2006 года. Компания является крупнейшим оператором на оптовом и розничном рынках нефтепродуктов, а также сжиженного углеводородного газа. В активах компании насчитывается 8 нефтебаз, 99 автозаправочных комплексов (из них 2 автоГАЗОзаправочных станции), 2 кустовые базы сжиженного углеводородного газа. С 2008 года осуществляется запуск новых автозаправочных комплексов в Нарынской, Таласской и Ошской областях. Таким образом, на сегодняшний день сетью АЗС компании охвачены уже все регионы Республики. Кроме рынка Кыргызстана, компания«Газпром нефть Азия» представлена также на рынках Таджикистана и Казахстана в лице своих дочерних предприятий: «Газпром нефть-Таджикистан» и «Газпром нефть-Казахстан».

Поставки ГСМ и газа осуществляются напрямую с Омского нефтеперерабатывающего завода, одного из наиболее высокотехнологичных заводов России и входящего в число крупнейших нефтеперерабатывающих предприятий в мире. Преимуществом ОНПЗ является самая высокая в России глубина переработки, что в свою очередь говорит об очень высоком качестве производимого топлива.

Деятельность«Газпром нефть Азия» строится на двух приоритетах — высокое качество продукции и приемлемая цена на него. Реализуя только качественные энергоносители из России, «Газпром нефть Азия» устанавливает такой уровень цен, при котором маржа компании является минимальной. Этим самым компания старается максимально снизить ценовую нагрузку на своих клиентов.

В настоящий момент ведется строительство, ребрендинг и автоматизация автозаправочных комплексов компании. Автозаправочные станции будут соответствовать всем общепринятым мировым стандартам качества и безопасности. АЗС такого типа представлены на рынке Кыргызстана впервые.

Отличительной чертой построенных «Газпром нефть Азией» автозаправочных станций, прежде всего, является принцип самообслуживания клиентов(клиенты оплачивают покупку ГСМ в кассе операторской).

Такой вид оплаты является переходной ступенью для введения полной системы самообслуживания на АЗС в будущем, которая сейчас функционирует во многих странах мира, включая Россию и США. На всех вновь построенных АЗС клиенты кроме покупки качественных ГСМ могут также воспользоваться услугами мини-маркетов, автомоек и вулканизаций — составляющих сопутствующего и придорожного сервиса.

Впервые на Кыргызстанском рынке на АЗС «Газпром нефть» началась реализация бензинов марок Премиум Евро-95 и Супер Евро-98. Эти марки бензина относятся к стандарту Евро-3, широко используемому на мировых рынках.

Поставка (импорт), оптовая и розничная реализация нефтепродуктов (автомобильный бензин, дизельное топливо и сжиженный газ).

2. Производственные мощности:

1. Нефтебазы — 8 ед.

- Автозаправочные станции (АЗС) — 108 ед. (из них 5 автоГАЗОзаправочных станции)

- Кустовые базы сжиженного газа — 2 ед.

3. Основные результаты деятельности за 2011 год:

ОсОО «Газпром нефть Азия» удерживает устойчивые позиции одного из лидеров по перечислению налогов и сборов в бюджет страны. Не смотря на сложности 2011 года, «Газпром нефть Азия» заплатила в бюджет страны около 2 миллиардов сомов налогов, таможенных платежей и сборов. Таким образом, дочернее предприятие российской ОсОО «Газпром нефти» — ОсОО «Газпром нефть Азия» можно причислить к бюджетообразующим компаниям Кыргызстана.

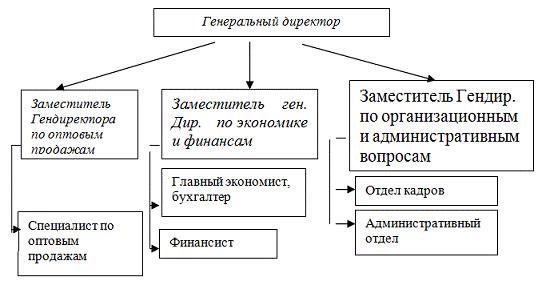

Рисунок 2.1. Организационная структура ОсОО «Газпром нефть Азия».

Таблица 2.1

Платежи в бюджет КР.

|

год |

в сомах |

|

|

Налоговые платежи |

Таможенные платежи |

|

|

2007 |

79 234 525,47 |

501 917 927,40 |

|

2008 |

426 906 996,52 |

1 444 649 743,57 |

|

2009 |

619 643 446,27 |

2 104 906 692,90 |

|

2010 |

397 957 550,51 |

1 411 398 046,92 |

|

2011 |

380 825 485,51 |

1 621 622 743,43 |

|

1 904 568 004,28 |

7 084 495 154,22 |

|

Объемы реализации нефтепродуктов ОсОО «Газпром нефть Азия» показывает растущую динамику и уверенное вхождение Компании на рынок республики, в качестве крупнейшего и стабильного оператора на рынке нефтепродуктов. Реализация нефтепродуктов осуществляется оптом через нефтебазы, в розницу — через автозаправочные станции (АЗС), по топливным картам, талонам и банковским картам, и частично осуществляется транзитная продажа.

В данной работе анализ финансового состояния предприятия основывается на анализе годовой бухгалтерской отчетности, включающей в себя следующие формы документов: Бухгалтерский баланс; Отчет о прибылях и убытках; Отчет о движении капитала; Отчет о движении денежных средств; Приложение к бухгалтерскому балансу.

Процедура финансового анализа представляет расчет качественных и количественных параметров, которые затем сравниваются с аналогичными данными по предприятиям схожего профиля деятельности, что позволяет составить представление об относительном финансовом положении анализируемого объекта. Результаты финансового анализа непосредственно влияют на следующие составляющие оценки бизнеса:

- на определении рыночной стоимости чистых активов предприятия;

- на прогнозировании доходов и расходов предприятия,

- на определении ставки дисконта

- на расчете значений оценочных мультипликаторов.

Анализ финансового состояния предприятия должен проводиться на основе баланса-нетто, очищенного от регулирующих статей. Действующая в настоящее время отчетная форма в отдельных случаях: относит синтетические счета к разделам баланса недостаточно корректно.

Таблица 2.2

Аналитический баланс ОСОО «Газпром нефть Азия», тыс. сом.

|

№ п/п |

Наименование показателей |

Отчетный период |

||||

|

На 01.01.07 |

На 01.01.08 |

На 01.01.09 |

На 01.01.10 |

На 01.01.11 |

||

|

1. |

АКТИВ |

|||||

|

2. |

Основные средства и прочие внеоборотные активы |

|||||

|

3. |

Основные средства |

8 545 |

8 297 |

8 247 |

13 763 |

11846 |

|

4. |

Прочие внеоборотные активы |

5 |

319 |

3 190 |

3190 |

3 190 |

|

5. |

Итого |

8 550 |

8 616 |

11437 |

16 953 |

15 036 |

|

6. |

Оборотные средства |

|||||

|

7. |

Запасы и затраты |

5 824 |

14105 |

13 054 |

12511 |

27 087 |

|

8. |

Расчеты с дебиторами |

4 465 |

12 312 |

20498 |

28 936 |

46 154 |

|

9. |

Денежные средства |

776 |

5 068 |

6 890 |

278 |

487 |

|

10. |

Прочие оборотные активы |

0 |

0 |

1088 |

0 |

0 |

|

11. |

Итого |

11 065 |

31485 |

41 530 |

41725 |

73 728 |

|

12. |

ИТОГО АКТИВОВ |

19615 |

40 101 |

52 967 |

58 678 |

88 764 |

|

13. |

ПАССИВ |

|||||

|

14. |

Собственный капитал |

|||||

|

15. |

Фонды собственных средств |

9 212 |

9 184 |

9 147 |

9 141 |

819 |

|

16. |

Прибыль |

-3 266 |

-3 213 |

-2 653 |

-2 476 |

6 001 |

|

17. |

Итого: |

5 946 |

5 971 |

6 494 |

6 665 |

6 820 |

|

18. |

Привлеченные средства |

|||||

|

19. |

Долгосрочные ссуды и займы |

1516 |

803 |

159 |

0 |

0 |

|

20. |

Краткосрочные ссуды и займы |

0 |

0 |

0 |

0 |

9 000 |

|

21. |

Расчеты с кредиторами |

12 153 |

33 327 |

46 314 |

52 013 |

72 944 |

|

22. |

Прочие пассивы |

0 |

0 |

0 |

0 |

0 |

|

23. |

Итого: |

13 669 |

34 130 |

46 473 |

52 013 |

81944 |

|

24. |

ИТОГО ПАССИВОВ |

19 615 |

40 101 |

52 967 |

58 678 |

88 764 |

|

25. |

Отклонения |

0 |

0 |

0 |

0 |

0 |

|

26. |

Собственный оборотный капитал |

-1088 |

-1842 |

-4 784 |

-10 288 |

-8 216 |

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и источников формирования запасов можно предварительно выделить следующие типы финансовой устойчивости.

Абсолютная финансовая устойчивость:

- Материально-производственные запасы < Собственные оборотные средства

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних кредиторов.

Нормальная финансовая устойчивость:

- Собственные оборотные средства <

- Материально-производственные запасы <

- Источники формирования запасов

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств — собственные и привлеченные средства на приемлемых условиях.

Неустойчивое финансовое положение:

- Материально-производственные запасы > Источники формирования запасов

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле «нормальными», т.е. обоснованными.

Критическое финансовое положение

Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность. Данная ситуация означает, что «предприятие не может вовремя расплатиться со своими кредиторами.

Таблица 2.3

Предварительный анализ финансового положения ОСОО «Газпром нефть Азия», тыс. сом.

|

Наименование показателей |

Отчетный период |

|||||

|

на 01.01.07 г. |

на 01.01.08 г. |

на 01.01.09г. |

на 01.01.10 г. |

На 01.01.11 г. |

||

|

Собственный оборотный капитал |

-1088 |

-1842 |

-4 784 |

-10 288 |

-8 216 |

|

|

Запасы и затраты |

5 824 |

14 105 |

13 054 |

12 511 |

27 087 |

|

|

9 336 |

27 626 |

35 463 |

36 984 |

48 535 |

||

|

Степень покрытия запасов собственным оборотным капиталом |

||||||

|

запас (потребность) |

6 912 |

-15 947 |

-17 838 |

-22 799 |

-35 303 |

|

|

запас (потребность), % |

-118,68% |

-113,06% |

-136,65% |

-182,23% |

-130,33% |

|

|

Степень покрытия запасов источниками формирования запасов |

||||||

|

запас (потребность) |

3 512 |

13 521 |

22 409 |

24 473 |

21448 |

|

|

запас (потребность), % |

60,30% |

95,86% |

171,66% |

195,61% |

79,18% |

|

Результаты предварительного анализа позволяют судить о наличии у объекта финансового анализа следующего характера финансовой устойчивости:

- 01.01.07: нормальная финансовая устойчивость (источники формирования запасов превышают материально-производственные запасы на 60,3%).

- 01.01.08: нормальная финансовая устойчивость (источники формирования запасов превышают материально-производственные запасы на 95,86%).

- 01.01.09: нормальная финансовая устойчивость (источники формирования запасов превышают материально-производственные запасы на 171,66%).

- 01.01.10: нормальная финансовая устойчивость (источники формирования запасов превышают материально-производственные запасы на 195,61%).

- 01.04.11: нормальная финансовая устойчивость (источники формирования запасов превышают материально-производственные запасы на 79,18%).

Рисунок 2.2. Графический анализ состояния активов и пассивов ОСОО «Газпром нефть Азия»

Рисунок 2.3. Графический анализ состояния пассивов ОСОО «Газпром нефть Азия»

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Характеристику о качественных изменениях в структуре средств и их источников можно получить с помощью вертикального и горизонтального анализа отчетности.

Рисунок 2.4. Графический анализ изменения собственного капитала предприятия

Вертикальный анализ показывает структуру средств предприятия и их источников.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Следует отметить, что в условиях инфляции ценность результатов горизонтального анализа снижается.

Вертикальный анализ баланса предприятия за рассматриваемый период представлен в табл. 2.4.

Таблица 2.4

Вертикальный анализ баланса ОСОО «Газпром нефть Азия»

|

№ п/п |

Наименование показателей |

Отчетный период |

||||

|

на 01.01.07 г |

на 01.01.08 г |

на 01.01.09 г |

на 01.01.10 г |

на 01.01.11 г |

||

|

АКТИВ |

||||||

|

1. |

Основные средства и прочие внеоборотные активы |

|||||

|

1.1. |

Основные средства |

43,6% |

20,7% |

15,6% |

23,5% |

13,3% |

|

1.2. |

Прочие внеоборотные активы |

0,0% |

0,8% |

6,0% |

5,4% |

3,6% |

|

Итого |

43,6% |

21,5% |

21,6% |

28,9% |

16,9% |

|

|

2. |

Оборотные средства |

|||||

|

2.1. |

Запасы и затраты |

29,7% |

35,2% 24,6% |

21,3% |

30,5% |

|

|

2.2. |

Расчеты с дебиторами |

22,8% |

30,7% |

38,7% |

49,3% |

52,0% |

|

2.3. |

Денежные средства |

4,0% |

12,6% |

13,0% |

0,5% |

0,5% |

|

2.4. |

Прочие оборотные активы |

0,0% |

2,1% |

0,0% |

0,0% |

|

|

Итого |

56,5% |

78,5% |

78,4% |

71,1% |

83,0% |

|

|

ИТОГО АКТИВОВ |

100,1% |

100,0%о |

100,0%о |

100,0%о |

99,9%о |

|

|

ПАССИВ |

||||||

|

3. |

Собственный капитал |

|||||

|

3.1. |

Фонды собственных средств |

47,0% |

22,9% |

17,3% |

15,6% |

0,9% |

|

3.2. |

Прибыль |

-16,7% |

-8,0% |

-5,0% |

-4,2% |

6,8% |

|

Итого: |

30,3% |

14,9% |

12,3% |

11,4% |

7,7% |

|

|

4. |

Привлеченные средства |

|||||

|

4.1. |

Долгосрочные ссуды и займы |

7,7% |

2,0% |

0,3% |

0,0% |

0,0% |

|

4.2. |

Краткосрочные ссуды и займы |

0,0% |

0,0% |

0,0% |

0,0% |

10,1% |

|

4.3. |

Расчеты с кредиторами |

62,0% |

83,1% |

87,4% |

88,6% |

82,2% |

|

4.4. |

Прочие пассивы |

0,0% |

0,0% |

0,0% |

0,0% |

0,0% |

|

Итого: |

69,7% |

85,1% |

87,7% |

88,6% |

92,3% |

|

|

ИТОГО ПАССИВОВ |

100,0% |

100,0%о |

100,0%о |

100,0%о |

100,0%о |

|

|

Собственный оборотный капитал |

-5,5%) |

-4,6%) |

-9,0%) |

-17,5%) |

-9,3%) |

|

Вертикальный анализ баланса показал следующие результаты:

1. За анализируемый период удельный вес, приходящийся на основные средства, уменьшился на 20,1% (с 01.01.07г. по 01.01.11г.).

В сумме снижение произошло на 30,3% что объясняется увеличением «прочих внеоборотных активов», «запасов и затрат», «расчетов с дебиторами».

- В составе оборотных средств наибольший удельный вес приходится:

01.01.07- на расчеты с дебиторами (22,8%);

01.01.08 — на расчеты с дебиторами (30,7%);

01.09 — на расчеты с дебиторами (38,7%);

01.10 — на расчеты с дебиторами (49,3%);

01.11 — на расчеты с дебиторами (52,0%).

В составе оборотных средств наименьший удельный вес приходится:

01.01.07 — на денежные средства (4,0%);

01.08 — на денежные средства (12,6%);

01.09 — на денежные средства (13,0%);

01.10 — на денежные средства (0,5%);

01.11 — на денежные средства (0,5%).

При этом прочие оборотные активы за весь анализируемый период, кроме 01.01.10г (2,1%) составляли 0%.

Проведем горизонтальный анализ баланса предприятия за рассматриваемый период (табл. 2.5.)

Таблица 2.5

Изменение статей баланса в абсолютных показателях, тыс. сом.

|

№ п/п |

Наименование показателей |

Отчетный период |

||||

|

01.01.08-01.01.09 |

01.01.09-01.01.10 |

01.01.10-01.01.11 |

01.01.11-01.04.11 |

|||

|

АКТИВ |

||||||

|

1. |

Основные средства и прочие внеоборотные активы |

|||||

|

1.1. |

Основные средства |

-248 |

-50 |

5 516 |

-1917 |

|

|

1.2. |

Прочие внеоборотные активы |

314 |

2 871 |

0 |

0 |

|

|

Итого |

66 |

2 821 |

5 516 |

-1917 |

||

|

2. |

Оборотные средства |

|||||

|

2.1. |

Запасы и затраты |

8 281 |

-1051 |

-543 |

14 576 |

|

|

2.2. |

Расчеты с дебиторами |

7 847 |

8186 |

8 438 |

17 218 |

|

|

2.3. |

Денежные средства |

4 292 |

1822 |

-6 612 |

209 |

|

|

2.4. |

Прочие оборотные активы |

0 |

1 088 |

-1 088 |

0 |

|

|

Итого |

20 420 |

10 045 |

195 |

32 003 |

||

|

ИТОГО АКТИВОВ |

20 486 |

12 866 |

5 711 |

30 086 |

||

|

ПАССИВ |

||||||

|

3. |

Собственный капитал |

|||||

|

3.1. |

Фонды собственных средств |

-28 |

-37 |

-6 |

-8 322 |

|

|

3.2. |

Прибыль |

53 |

560 |

177 |

8 477 |

|

|

Итого: |

25 |

523 |

171 |

155 |

||

|

4. |

Привлеченные средства |

|||||

|

4.1. |

Долгосрочные ссуды и займы |

-713 |

-644 |

-159 |

0 |

|

|

4.2. |

Краткосрочные ссуды и займы |

0 |

0 |

0 |

9 000 |

|

|

4.3. |

Расчеты с кредиторами |

121 174 |

12 987 |

5 699 |

20 931 |

|

|

4.4. |

Прочие пассивы |

0 |

0 |

0 |

0 |

|

|

Итого: |

20 461 |

12 343 |

5 540 |

29 931 |

||

|

итого пассивов |

20 486 |

12 866 |

5 711 |

30 086 |

||

|

Собственный оборотный капитал |

-754 |

-2 942 |

-5 504 |

2 072 |

||

Проведем горизонтальный анализ имущественного положения предприятия (табл. 2.6.)

Таблица 2.6

Горизонтальный анализ имущественного положения ОСОО «Газпром нефть Азия»

|

Наименование показателей |

Отчетный период |

|||||||||

|

на 01.01.07г. (базис) |

на 01.01.08г. |

на 01.01.09г. |

на 01.01.10г. |

на 01.01.11г. |

||||||

|

тыс. сом. |

% |

тыс. сом. |

% |

тыс. сом. |

% |

тыс. сом. |

% |

тыс. сом. |

% |

|

|

Всего имущества, в том числе: |

19 615 |

100 |

40 101 |

104,4 |

52 967 |

170,0 |

58 678 |

199,1 |

88 764 |

352,5 |

|

иммобилизованные активы |

8 550 |

100 |

8 616 |

0,8 |

11437 |

33,8 |

16 953 |

98,3 |

15 036 |

75,9 |

|

мобильные активы, в т.ч. |

11065 |

100 |

31 485 |

184,5 |

41530 |

275,3 |

41725 |

277,1 |

73 728 |

566,3 |

|

запасы и затраты |

5 824 |

100 |

14 105 |

142,2 |

13 054 |

124,1 |

12511 |

114,8 |

27 087 |

365,1 |

|

расчеты с дебиторами |

4 465 |

100 |

12312 |

175,7 |

20 498 |

359,1 |

28 936 |

548,1 |

46 154 |

933,7 |

|

денежные средства |

776 |

100 |

5 068 |

553,1 |

6 890 |

787,9 |

278 |

-64,2 |

487 |

-37,2 |

|

прочие оборотные активы |

0 |

100 |

0 |

_ |

1088 |

_ |

0 |

_ |

0 |

_ |

Горизонтальный анализ баланса показал следующие результаты:

1. В составе активной части баланса положительные сдвиги произошли по статьям:

- 01.01.08-01.01.08:

- основные средства — незначительное снижение;

- прочие внеоборотные активы — значительный рост;

- запасы и затраты — значительный рост;

- расчеты с дебиторами — значительный рост;

- денежные средства — значительный рост.

- 01.01.09-01.01.09:

- основные средства — не изменились;

- прочие внеоборотные активы — значительный рост;

- запасы и затраты — незначительное снижение;

- расчеты с дебиторами — значительный рост;

- денежные средства — не значительный рост.

- 01.01.10-01.01.10:

- основные средства — значительный рост;

- прочие внеоборотные активы — без изменения;

- запасы и затраты — незначительное снижение;

- расчеты с дебиторами — значительный рост;

- денежные средства — значительное снижение.

- 01.01.11-01.01.11:

- основные средства — незначительное снижение;

- прочие внеоборотные активы — без изменения;

- запасы и затраты — значительный рост;

- денежные средства — незначительный рост.

В практике проведения финансового анализа используются следующие показатели:

- коэффициент текущей (общей) ликвидности или коэффициент покрытия;

- коэффициент быстрой ликвидности или «критической оценки»;

- коэффициент абсолютной ликвидности.

Результаты расчета показателей ликвидности приведены ниже в табл. 2.7

Таблица 2.7

Показатели ликвидности ОСОО «Газпром нефть Азия»

|

Наименование показателей |

Отчетный период |

Норматив |

Отклонения |

|||||

|

на 01.01.07 |

на 01.01.08 |

на 01.01.09 |

на 01.01.10 |

на 01.01.11 |

% |

|||

|

Коэффициент общей ликвидности |

0,91 |

0,94 |

0,90 |

0,80 |

0,90 |

>2 |

-0,01 |

-1,1% |

|

Коэффициент быстрой ликвидности |

0,43 |

0,52 |

0,61 |

0,56 |

0,57 |

>1,0 |

0,14 |

32,6% |

|

Коэффициент абсолютной ликвидности |

0,064 |

0,152 |

0,172 |

0,005 |

0,006 |

>0,2 |

-0,06 |

-93,8% |

Произведенные расчеты свидетельствуют о недостаточном уровне платежеспособности на протяжении всего анализируемого периода. Это подтверждается следующими фактами:

- Ликвидность активов не позволяет обслуживать наиболее срочные обязательства в своевременном порядке. В составе оборотных средств преобладают ликвидные активы — дебиторская задолженность и денежные средства.

- Нормативному значению не соответствует:

01.11:

- показатель общей ликвидности — отставание от норматива на 1,1%;

- показатель быстрой ликвидности — отставание от норматива на 32,6%;

- показатель абсолютной ликвидности — отставание от норматива на 93,8%.