Единственным условием для выживания субъекта экономики, находящегося в условиях жесткой конкуренции и роста издержек является маркетинг. Программа маркетинга, естественно, не может быть реализована без соответствующего бюджета. Размеры затрат на маркетинг зависят от размеров предприятия, его роли на рынке, типа и оригинальности продукции, степени освоения рынка, характера маркетинговой стратегии. Например, фирма, которая следует за лидером на почтительном расстоянии, обычно использует его усилия и знания по освоению рынка практически бесплатно, сводя к минимуму собственные маркетинговые расходы. И наоборот, самостоятельность в освоении новых рынков повлечет за собой поступление больших расходов на маркетинг.

Расчет объема отчислений на маркетинг — достаточно сложная задача из-за наличия в ней значительного числа переменных, не поддающихся точному учету, которую каждое предприятие должно решать самостоятельно, опираясь на поставленные цели. Именно поэтому вопрос бюджета маркетинга так актуален в современных условиях.

Целью данной работы является исследование методов формирования бюджета маркетинга.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие, особенности бюджета маркетинга;

- изучить и сравнить методы формирования бюджета маркетинга;

- определить сущность кредита, его принципы и этапы;

- дать стратегическое обоснование применению наиболее приемлемого из них и рекомендации по совершенствованию.

Объектом исследования является формирование бюджета маркетинга.

Предметом исследования являются методы формирования бюджета маркетинга.

В данной работе использовались следующие методы исследования: анализ, синтез,метод сравнения, табличный метод.

Над проблемой исследования взаимодействия предпринимательских структур и кредитных организаций работали такие авторы, как Ф. Котлер, П.С. Завьялов, В.Е. Демидов, Ж.Ж. Ламбен, И.В. Быковкая, М.Э. Сейфуллаева, В.И. Перлов, А.В. Осташков и другие.

Понятие, особенности и планирование бюджета маркетинга

Бюджет в широком смысле следует понимать как четко сформулированную роспись доходов и расходов государства, региона, предприятия на определенный период.

Бюджет маркетинга имеет ряд особенностей:

Исследования, методы системного анализа и синтеза при рассмотрении ...

... работе использовались метод анализа экономико-правовой литературы по теме исследования, методы системного анализа и синтеза при рассмотрении проблем, касающихся налога на добавленную стоимость и налоговой декларации. Структурно курсовая работа ... предмет исследования. В первой главе рассматриваются теоретические аспекты налога на добавленную стоимость и порядка заполнения налоговой декларации, ...

- разрабатывается не всегда на определенный период, может разрабатываться для определенного маркетингового мероприятия (маркетингового исследования, рекламной акции или кампании и т.д.);

- в роли расходов выступают затраты фирмы на маркетинговые мероприятия — рекламные и PR-акции и кампании, стимулирование сбыта и спроса, представительские расходы и т.д.;

- в роли доходов выступают количественные и качественные операции эффективности маркетинговых мероприятий [4, c. 149].

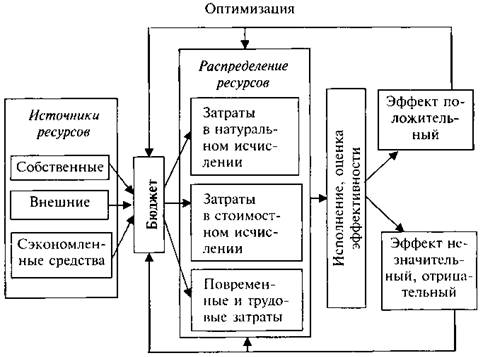

В общем виде планирование бюджета маркетинга фирмы можно представить в виде сбалансированной увязки ресурсов и потребностей в них, указания источников ресурсов и их распределения (рис. 1).

Разработка бюджета маркетинга происходит на стадии тактического (операционного) планирования маркетинга, когда есть комплекс мероприятий по достижению поставленных целей и задач. В бюджете расписывается нормируемое распределение ресурсов на планируемую единицу конечного результата.

Выделяют несколько видов норм при распределении ресурсов в бюджете маркетинга:

- индивидуализированные — ресурсы выделяются определенному, конкретному ответственному лицу;

- групповые — ресурсы выделяются группе лиц (отделу, подразделению, другому юридическому лицу);

- натуральные — выражаются в материальном виде (количество единиц техники, оборудования, помещений и т.д.);

- стоимостные — это нормы распределения затрат денежных средств и материальных ресурсов в денежном выражении;

- повременно-трудовые — нормы распределения затрат рабочего времени, количество сотрудников для выполнения мероприятия маркетинга.

Нормы затрат ресурсов при разработке бюджета маркетинга выводятся несколькими путями:

- сопоставлением фактических затрат и прогнозируемого эффекта, произведенного ими;

- на основе возможностей организации (конструктивных возможностей техники и оборудования, человеческих возможностей, определенных на основе специальных исследований).

- путем проекции трендовых (прошлых) показателей, значений тенденций в будущее.

— путем выявления зависимостей между величинами, имеющими причинно-следственные связи, т.е. зависимости эффективности (или неэффективности) комплекса маркетинговых мероприятий в целом или в отдельности от объема затраченных ресурсов [4, c. 150].

Процесс разработки бюджета маркетинга показан на рис. 2.

Рисунок 2 — Процесс разработки бюджета маркетинга

Порядок разработки бюджета заключается в составлении двух параллельных частей.

В первую часть входят расходные статьи бюджета, т.е. для нее характерна целевая направленность распределения ресурсов и количественно-качественные характеристики бюджета. Как правило, эта часть составляется с использованием сметы расходов — документально оформленного размера затрат (трудовых, денежных, материальных), необходимых для выполнения комплекса и отдельных маркетинговых мероприятий.

«Маркетинг» Тема «»Анализ рынка товара с ...

... проект состоит из четырех глав. Первая глава отражает характеристику товара, его особенности, каналы товародвижения, деятельность предприятия на рынке. ... меньшими затратами можно ... стоимость одного ... Маркетинг", основанные на знаниях, полученных в ВУЗе. Для достижения цели были решены задачи: проведен поиск учебной литературы и построена структура курсового проекта. Курсовой ...

Вторая часть — это доходные статьи бюджета, т.е. отношение суммы эффективности комплекса и отдельных мероприятий маркетинга к сумме ресурсов, затраченных на его планирование, разработку и реализацию. Здесь определяются уровень отдачи затрат и степень использования средств на маркетинг, т.е. рентабельность и прибыльность маркетинговых мероприятий, их экономическая целесообразность [4, c. 151].

После того как составлены бюджет доходов и расходов, а также прогнозный баланс, можно сформировать бюджет движения денежных средств косвенным методом. При использовании косвенного метода чистая прибыль или убыток корректируются с учетом операций неденежного характера (к примеру, амортизация и создание резервов переоценки), а принимается во внимание изменение дебиторской и кредиторской задолженности [10].

2. Методы формирования бюджета маркетинга

По определению бюджет маркетинга — это расходы на комплексные исследования рынков (конъюнктурные, средне- и долгосрочные), на обеспечение конкурентоспособности товара, организацию товародвижения и сбытовой сети, информационные связи с покупателями (реклама, участие в выставках, ярмарках и т.д.).

Бюджет маркетинга – одна из весьма сложных задач, с которыми приходится иметь дело руководителям фирмы. Поэтому выделение средств на маркетинг – это решение оптимизационной задачи с большим количеством переменных, влияние которых обычно не поддается точному учету, т.е. задачи типично прогностической [5, c. 416].

Решение задачи оптимизации средств, выделяемых на маркетинг, связывается в основном с традициями и опытом высших руководящих работников предприятий, а также с анализом маркетинговых расходов фирм-конкурентов. Чтобы оценить порядок величины расходов на маркетинг некоторые авторы предлагают использовать уравнение прибыли.

Уравнение прибыли выводится следующим образом. Прибыль (Z) равна доходу от реализации товара (R) за вычетом издержек (С):

Z = R — С (1)

Доход от реализации, в свою очередь, равен чистой цене (Р’) умноженной на объем продаж в натуральном выражении товара

R = Р’ Q (2)

Но чистая цена товара (Р’) равна его прейскурантной цене (Р) за вычетом транспортных, комиссионных и иных расходов на продажу одной единицы товара (к):

Р’ = Р — к (3)

Общие затраты (С) на товар удобно классифицировать на переменные затраты на производство товара (с), не связанные с маркетингом, но зависящие от объема производства; на постоянные затраты на производство (F), не связанные с маркетингом и не зависящие от объема производства и продажи; на маркетинговые затраты (М):

С = с Q+ F + М (4)

Маркетинговые затраты, в свою очередь, включают затраты на рекламу (А) и затраты на продвижение товара, т.е. стимулирование сбыта (D)

М = А + D (5)

Тогда уравнение прибыли (1) примет вид:

Z = [(Р — к) — С] Q — F — А — D (6)

После соответствующего преобразования уравнения (6) получим:

Затраты, доходы и расходы как объекты бухгалтерского управленческого учета

... продукции, учета доходов и расходов в управленческом учете и для всей финансово-хозяйственной деятельности организации в целом. Актуальность данной проблемы и послужила причиной выбора темы курсовой работы. Целью курсовой работы является комплексное изучение управленческого учета затрат и ...

Z = Q Р — [Q (к + с) + F + (А + D)] (7)

где Z — прибыль;

- Q — объем продаж в натуральном выражении;

- Р — прейскурантная цена товара (одного изделия);

- к — транспортные, комиссионные и другие расходы на продажу одного изделия;

- с — затраты на производство одного изделия, не связанные с маркетингом, но зависящие от объема производства;

- F — постоянные затраты на производство, не связанные с маркетингом и не зависящие от объема производства и продаж;

- А — затраты на рекламу;

- D — затраты на продвижение товара на рынок (стимулирование сбыта).

Принимая во внимание тот факт, что при экспорте готовых изделий обычная прибыль на вложенный капитал (в производство, торговлю и маркетинг) равна 10%, уравнение (7) примет вид:

М = А + D = 0,91 QP-[Q (к + с) + F] (8)

При проведении таких расчетов следует учитывать нелинейную зависимость объема продажи (Q) от затрат на рекламу (R) и затрат на продвижение товара на рынок (М).

Для каждой фирмы эта зависимость строго индивидуальна, а определить ее можно методами регрессивного анализа [6, c. 390].

Так как норма прибыли зависима от доли рынка, занятой фирмой, то из уравнения прибыли следует, что расходы на рекламу товара и его продвижение должны увеличиваться пропорционально тому, как фирма все больше утверждается на рынке.

Оценивая требуемый уровень расходов на маркетинг многие фирмы пользуются методом аналогии.

Следует отметить, что в мировом масштабе прослеживается явная тенденция к удорожанию маркетинговой деятельности.

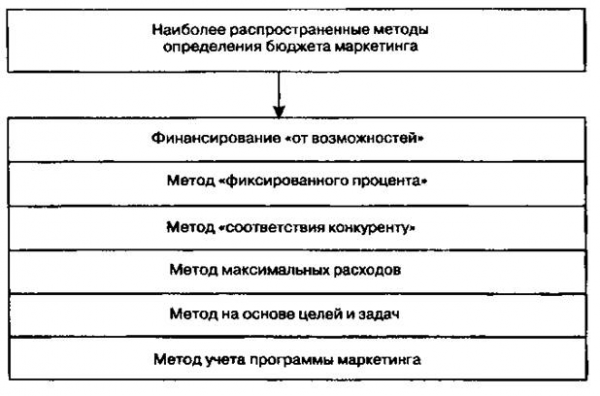

Существует около десятка способов формирования маркетинговых бюджетов, но используется только половина из них.

Совершенно очевидно, что у каждого из них есть недочеты. Рассмотрим наиболее распространенные методы (рис. 3).

«Финансирование от возможностей» осуществляется по принципу «сколько вы можете выделить». Такой метод применяют предприятия, ориентированные на производство, а не на маркетинг. На долю последнего обычно приходится лишь то, что остается после удовлетворения запросов производства как такового (если что-то остается).

Единственное, но весьма сомнительное преимущество метода — отсутствие каких-либо серьезных конфликтов с производственными подразделениями из-за безусловного приоритета. Недостатком этого метода является абсолютная произвольность выделения конкретных сумм, их непредсказуемость из года в год и, как следствие, невозможность разработки долгосрочных маркетинговых программ, планирования комплекса маркетинга и всей деятельности предприятия.

Метод фиксированного процента — расходы на рекламу устанавливаются как определенный процент от предыдущего или ожидаемого объема продаж. Иногда процент устанавливается к продажной цене единицы товара [2, c. 269].

Рисунок 3 – Методы определения бюджета маркетинга [3, c. 101]

Этот метод достаточно прост и часто применяется на практике. Однако он же и наименее логичен, поскольку ставит причину (маркетинг) в зависимость от следствия (объема сбыта).

При ориентации на результаты завершившегося периода развитие маркетинга становится возможным только при условии его предыдущих успехов. Если же налицо рыночная неудача и объем продаж уменьшается, то вслед за этим пропорционально падает и величина отчислений на маркетинг, а предприятие оказывается в тупике.

Метод «соответствия конкуренту» предполагает учет практики и уровня затрат на маркетинг конкурирующих предприятий с поправкой на соотношение в силах и на долю рынка. Для его реализации необходимо наличие ряда условий. Во-первых, следует подобрать конкурента, близкого по ресурсам, интересам и рыночной позиции. Во-вторых, требуется хотя бы приблизительно определить размеры его маркетингового бюджета, что весьма трудно. Если усилия конкурента по рекламе и стимулированию сбыта заметны на рынке и могут быть хотя бы приблизительно установлены, то затраты на проведение маркетинговых исследований и разработку изданий оценить достаточно сложно.

Метод «максимальных расходов» предполагает, что на маркетинг необходимо расходовать как можно больше средств. При всей видимой «прогрессивности» такого подхода его слабость — в пренебрежении способами оптимизации расходов. Более того, с учетом достаточно значительного временного интервала между осуществлением затрат на маркетинг и достижением результатов использование этого метода может слишком быстро привести предприятие к трудно преодолимым финансовым затруднениям и, как следствие, к отходу от маркетинговой концепции.

Метод «на основе целей и задач» требует стройной системы четко сформулированных целей и задач. Суть метода сводится к подсчету затрат, которые предстоит произвести в рамках отдельных маркетинговых мероприятий, обеспечивающих достижение соответствующих целей. Поэтому в таких случаях нередко требуется пересмотр поставленных целей. Вообще, осуществлять конкретные расчеты при использовании данного метода достаточно сложно, и это отнимает много времени. Может быть, поэтому к нему обращаются лишь немногие предприятия.

Метод «учета программы маркетинга» предполагает тщательный учет издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при реализации других «цепочек» альтернатив маркетинговой стратегии.

Определяя бюджет, необходимо не только рассчитать общие расходы, но и распределить их как по основным направлениям маркетинговой деятельности (маркетинговые исследования, разработка изданий, стимулирование сбыта и т.д.), так и внутри их.

На отечественных предприятиях, к сожалению, важно лишь финансирование сугубо производственных задач, жертвуя при этом всеми остальными, включая и задачи маркетинга. Следствием этой традиции является то, что в ситуации экономической неустойчивости, спада сильны тенденции «сэкономить» как раз на «остальном», а значит, и на маркетинге.

Касательно данной темы, необходимо отметить существование рекламного закона — Закона Мерфи, который гласит: «Недостаточные рекламные расходы приводят к бессмысленной трате денег» [11].

Решив сэкономить на маркетинге, предпринимателю следует вспомнить рекламный закон, точнее ему нужно постоянно руководствоваться этим законом, чтобы не попасть впросак, т.к. экономия на маркетинге бессмысленна.

Бюджет маркетинга — это финансовый план маркетинга, в котором в детализированной форме приведены величины затрат и доходов от осуществления маркетинговой деятельности фирмы [7].

Наиболее популярным среди методов формирования бюджета маркетинга, используемых «продвинутыми» фирмами является метод на основе целей и задач. Перед применением данного метода руководитель отдела маркетинга должен сначала тщательно проанализировать состояние рынка и товар, который необходимо продвинуть, чтобы сформулировать ряд последовательных целей маркетинговых коммуникаций. Затем необходимо определить конкретные задачи для достижения данных целей (например, формирование осведомленности потребителей или увеличение числа использованных купонов) на заданный период времени. После постановки целей и задач определяется количество денег, необходимое для их осуществления. Если предполагаемые затраты превышают средства имеющиеся у организации, то необходимо проведение корректировки целей или поиск дополнительные источники финансирования.

Основным достоинством данного подхода является то, что он позволяет решить задачу определения суммы ассигновании снизу-вверх, что позволяет достигать поставленных целей в соответствии с выбранной стратегией. В данном методе не требуется использование параметров неподконтрольных лицу, принимающему решения по бюджету, таких как, например, объемов продаж за прошлые годы или затрат, сделанных конкурентами. Следующим достоинством метода является то, что он может успешно применяться при поступлении на рынок новых изделий, когда расходы на рекламу определяются достаточно произвольно или когда фирма вносит значительные изменения в своей программе маркетинговых коммуникаций для уже позиционированных товаров. В таких условиях прошлогодние сведения или информация о расходах конкурентов не смогут помочь в правильном определении суммы ассигнований.

Рассмотрим некую ситуацию, когда фирме необходимо продвинуть на рынке новые товары (условно назовем их А и С) и расширить потребительский рынок товара В.

Итак, руководство фирмы решило для своих целей избрать путь рекламы и статей в периодических изданиях, E-mail рассылку, телемаркетинг и семинары для обучения сотрудников.

Составим примерный расчет бюджета маркетинга для данных целей на год. Цены на услуги сторонних организации возьмем весьма условные.

Эффективность маркетинговых затрат неодинакова по мере роста размеров маркетингового бюджета [8, c. 530].

Метод целей и затрат требует очень больших усилий от человека, его составляющего. Необходимо учесть все возможные расходы и рассчитать все до мельчайших деталей.

Необходимо не только правильно определить цели, но и с умом подобрать варианты мероприятий необходимых для их достижения, чтобы максимально приблизить к минимуму затраты на маркетинговые мероприятия, выбирая при этом наиболее рациональные из них.

Рассмотрим таблицу 1, в которой наиболее полно отражены возможные затраты на маркетинговую деятельность компаний.

Таблица 1 — Маркетинговые мероприятия

| Мероприятие | Стоимость | Кол-во | Формат |

| Статья Журнал №1 | $1 500 | 40 000 | A3 |

| Статья Журнал №2 | $1 200 | 20 000 | A4 |

| Статья Журнал №3 | $750 | 10 000 | A4 |

| $2 000 | 20 000 | A4 | |

| $1 700 | 8 000 | A4 | |

| Семинар (80 человек) | $2 000 | 80 чел | |

| Семинар (30 человек) | $800 | 30 чел | |

| E-mail рассылки | $750 | 1000 адресов | |

| Телемаркетинг | $1 100 | 500 адресов | 4 дня |

Таблица 2 — Скидки