Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Предприятие — центр относительно автономных решений. Конкурентоспособность предприятию может обеспечить только правильное управление движением капитала и финансовых ресурсов, находящихся в их распоряжении. Финансовая политика призвана учесть все аспекты управления финансами для достижения намеченных целей и выполнения поставленных задач.

Комплексный подход в финансовом менеджменте предполагает реализацию управленческих процессов с учетом различных аспектов менеджмента и взаимосвязи объекта и субъекта в системе менеджмента. Финансовые управленческие решения оказывают влияние и основываются на взаимосвязях с производственными, маркетинговыми, социально-психологическими, организационными отношениями. В процессе формирования, распределения и использования финансовых ресурсов и организации денежного оборота организации полученные результаты финансовой деятельности оказывают влияние на состояние и развитие производственной системы организации, инвестиционные возможности роста, качество и эффективность системы мотивации персонала и многое другое. Инвестирование в прирост производственного потенциала может вызвать дефицит финансовых ресурсов для обеспечения текущей производственно-хозяйственной деятельности, таким образом, принятие финансовых решений может приводить к противоречиям между текущими и долгосрочными целями деятельности. Поэтому важно прогнозировать последствия принятия решений, строить и определять систему приоритетов по достижению стратегических ориентиров развития. Следовательно, финансовый менеджмент должен рассматриваться как комплексная подсистема управления, обеспечивающая разработку управленческих решений, направленных на реализацию миссии организации и ее стратегии развития.

При отсутствии финансовой политики действия руководства и персонала становятся недальновидными. В результате организация впадает в большую зависимость от случайных обстоятельств. Поэтому финансовая политика является необходимым элементом управления, ее построение и проведение не только отражают цели предприятия, но и характеризуют целеустремленность руководства, способность систематически преследовать и реализовывать интересы сторон управления в финансово-производственных процессах.

Анализ организации финансового планирования деятельности компании ОАО ТРК ТВТ

... деятельности. Актуальность исследования финансового планирования деятельности предприятия объясняется спецификой предоставляемых на рынке Телерадиокомпанией ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и цифровое телевидение, скоростной Интернет. Количество видов телекоммуникационных ... для финансового контроля деятельности. Основным источником доходов организаций ... управление требует научного предвидения ...

Целью работы является исследование особенностей и проблем, возникающих у предприятия при формировании финансовой политики в современных рыночных условиях.

Задачи исследования:

- Дать общую характеристику предприятия;

- Изучить финансовую политику предприятия.

Объект практики — ИП Тюрлин Юрий Ильич. Предмет практики — показатели деятельности предприятия.

Основными целями практики являются:

- закрепление, расширение и углубление теоретических знаний, полученных в Академии;

- приобретение практических навыков самостоятельной работы;

- выработка умений применять полученные практические навыки при решении конкретных управленческих вопросов.

Теоретической и методологической базой исследования послужили научные труды ведущих отечественных и зарубежных специалистов в области управления. В работе использованы общенаучные методы познания, методы экспертного и портфельного анализа, традиционные методы группировки, сравнения и обобщения. Работа состоит из введения, 2-х глав, заключения, списка использованных источников и приложений.

1 Общая характеристика предприятия

ИП Тюрлин — фирма, специализированная на производстве строительных металлических и неметаллических изделий, является конкурентоспособным предприятием с востребованной продукцией, что подтверждают постоянные заказчики. Помимо этого компания оказывает услуги по монтажу, ремонту и техническому обслуживанию электрической распределительной и регулирующей аппаратуры

Сохраненные традиции, передовой опыт, сырье отечественного производства, а также профессионализм сотрудников позволяют выпускать продукцию высокого качества. Продукция имеет все необходимые лицензии и сертификаты соответствия.

Также компания обладает собственным автопарком, благодаря чему максимально быстро и качественно выполнится самые срочные заказы.

Компания предлагает удобные условия оплаты, помощь в решении транспортных вопросов, бесперебойность поставок, оперативность выполнения заказов, индивидуальный подход к каждому клиенту.

ИП Тюрлин на сегодняшний день специализируется на производстве и реализации следующей продукции:

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию электрической распределительной и регулирующей аппаратуры

- Производство пластмассовых изделий, используемых в

Производство прочей неметаллической минеральной продукции, не включенной в другие группировки.

o Производство строительных металлических конструкций. Производство насосов, компрессоров и гидравлических систем.

- Предоставление услуг по установке офисного оборудования. Производство электрической распределительной и регулирующей аппаратуры, кроме ремонта.

o Предоставление услуг по монтажу, ремонту и техническому обслуживанию телевизионной и радиопередающей аппаратуры, аппаратуры электросвязи, аппаратуры для передачи данных.

- Производство земляных работ.

- Производство общестроительных работ по прокладке местных трубопроводов, линий связи и линий электропередачи, включая взаимосвязанные вспомогательные работы.

- Устройство покрытий зданий и сооружений.

- Производство прочих строительных работ.

- Производство электромонтажных работ.

- Техническое обслуживание и ремонт легковых автомобилей.

- Оптовая торговля автомобильными деталями, узлами и принадлежностями.

- Оптовая торговля через агентов (за вознаграждение или на договорной основе).

10 стр., 4551 слов

АСОИ на предприятиях торговли

... технологий на предприятиях торговли. Такими мероприятиями являются: - Оснащение торгового предприятия необходимыми техническими средствами (компьютерами, сетевым оборудованием, электронным торговым оборудованием, включающим сканеры ... набор подсистем: производство; снабжение и сбыт; управление запасами; техобслуживание оборудования; послепродажное обслуживание произведенной продукции; кадры; научные ...

- Оптовая торговля сельскохозяйственным сырьем и живыми животными.

- Оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями.

- Оптовая торговля прочими пищевыми продуктами.

- Оптовая торговля непродовольственными потребительскими товарами.

- Розничная торговля в неспециализированных магазинах.

- Розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах.

- Прочая розничная торговля в специализированных магазинах.

- Хранение и складирование.

- Предоставление персональных услуг.

ИП Тюрлин имеет линейно-функциональную структуру управления. Она остается неизменной в течение длительного периода времени. Опишем должностные обязанности руководящего состава предприятия.

Генеральный директор (ГД) осуществляет стратегическое управление деятельностью предприятия.

Исполнительный директор (ИД) является первым заместителем генерального директора предприятия, осуществляет оперативное руководство деятельностью предприятия. Организует работу и эффективное взаимодействие производственных цехов и других структурных подразделений предприятия.

Главный инженер (ГИ) выполняет следующие должностные обязанности:

- Осуществляет руководство техническим развитием предприятия с целью достижения требуемого уровня качества продукции.

- Обеспечивает эффективность технических решений, своевременную и качественную подготовку производства, техническую эксплуатацию, ремонт и модернизацию оборудования.

- Руководит работами по обеспечению предприятия материально-техническими ресурсами.

- Осуществляет управление процессами на предприятии, в цехе, на ремонтно-механическом участке, ремонтно-энергетическом участке.

В его подчинении находятся главный механик, возглавляющий ремонтно-механический участок (РМУ), а также главный энергетик, контролирующий работу ремонтно-энергетического участка (РЭУ) и отдела автоматизации.

Заместитель генерального директора (ЗГД) выполняет следующие должностные обязанности:

- Осуществляет руководство хозяйственной деятельностью предприятия в области закупок сырья, хранения, сбыта продукции, обеспечивая эффективное использование материальных и финансовых ресурсов.

- Принимает меры по своевременному заключению договоров с поставщиками сырья и потребителями готовой продукции.

- Осуществляет контроль за реализацией продукции.

- Руководит работой производства, отдела сбыта и маркетинга.

Вопросами качества занимается производственно-технологическая лаборатория (ПТЛ).

Должностные обязанности начальника ПТЛ:

- Осуществляет руководство и координацию деятельности всех служб предприятия по вопросам качества продукции.

- Осуществляет руководство производственно-хозяйственной деятельностью.

- Осуществляет контроль за выработкой продукции в строгом соответствии со стандартами, техническими условиями и рецептурой, ее хранением и отгрузкой потребителю.

- Руководит разработкой и внедрением мероприятий по повышению качества выпускаемой продукции.

- Организует сбор, анализ и хранение данных о качестве сырья и готовой продукции.

Экономический отдел (Э) выполняет следующие виды работ:

Исследование конкурентоспособности продукции предприятия

... конкурентоспособности предприятия, а также, разработка мероприятий, позволяющих управлять ею. Организация управления и планирования хозяйственной деятельности предприятия, основанная на базе анализа конкурентоспособности, ... программ, обновлению продукции, изменению специфики предприятия, изменению профиля производства, обеспечению своевременной реализации продукции, получению инвестиций ...

- Планирование и отчетность.

- Работа с банками, страховыми компаниями и прочими организациями.

- Оценка инвестиционных проектов, составление бизнес-планов.

Бухгалтерия (Б) осуществляет точный и своевременный учет результатов деятельности предприятия в соответствии с установленными правилами. Должностные обязанности начальника отдела сбыта и маркетинга (СБиМ):

- Осуществляет организацию сбыта продукции в соответствии с планами продаж, заключенными договорами и заявками потребителей.

- Организует комплексное изучение рынка готовой продукции и сырья.

- Руководит разработкой маркетинговых программ, направленных на увеличение объемов реализации продукции и получаемой прибыли.

Начальник цеха (НЦ) выполняет следующие должностные обязанности:

- Осуществляет техническое и административно-хозяйственное руководство цехом.

- Организует производство продукции, соответствующей установленным требованиям.

Отдел кадров (К) организует подбор, обучение, переобучение, повышение квалификации кадров, разрабатывает положения о подразделениях и должностные

Юридический отдел (Ю) оформляет договоры на покупку ресурсов и продажу готовой продукции, отслеживает соответствие деятельности предприятия новым нормативно-правовым актам.

Начальник отдела снабжения (С) обеспечивает проведение работ по своевременной поставке сырья, необходимого для производства готовой продукции.

Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

Преимущества линейной структуры:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия — один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Недостатки линейной структуры:

- отсутствие звеньев, занимающихся вопросами стратегического планирования;

- в работе руководителей практически всех уровней оперативные проблемы («текучка») доминирует над стратегическими;

- тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

- малая гибкость и приспособляемость к изменению ситуации;

- критерии эффективности и качества работы подразделений и организации в целом — разные;

- тенденция к формализации оценки эффективности и качества работы подразделений приводит обычно к возникновению атмосферы страха и разобщенности;

- большое число «этажей управления» между работниками, выпускающими продукцию, и лицом, принимающим решение;

- перегрузка управленцев верхнего уровня;

- повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев.

Как отмечалось ранее, компания является одной из крупнейших торговых организаций города, осуществляющей розничную торговлю. Организация известна не только в городе, но и в России.

Особенности финансовых отношений предприятий и принципы их организации

... данной курсовой работы является актуальной, так как предприятия осуществляют свои взаимоотношения по средствам финансовых отношений, а так же финансовые отношения лежат в основе формирования собственного капитала предприятия. Основной целью данной курсовой работы является изучение особенностей финансовых отношений предприятий ...

На сегодняшний день в городе представлены различные форматы розничных предприятий по торговле строительными материалами: рынки, небольшие магазины в спальных районах города, современные торговые центры.

В качестве конкурентов компания рассматривает:

- фирменные магазины по продаже. Возможности этих магазинов ограничены ассортиментом выпускаемой ими продукции.

- магазины стройматериалов. В этих магазинах отсутствует полный ассортимент основных строительных материалов.

- магазины при промышленных предприятиях. Возможности этих магазинов ограничены ассортиментом так же, как и фирменных.

- рынки. Реализованные ими товары не обеспечиваются гарантийными обязательствами

Преимущества компании перед конкурентами сводятся к следующему:

- значительный опыт работы в данной отрасли (более 30 лет);

- значительная доля розничного рынка стройматериалов;

- сеть магазинов расположена в различных районах города и охватывает значительный круг покупателей;

- широкий ассортимент товаров как в групповом разрезе, так в разрезе производителей и поставщиков;

- стабильное финансовое положение организации.

В связи с постоянным увеличением количества торговых организаций, занимающихся продажей стройматериалов, компания будет совершенствовать организацию торговли, а именно: повышать культуру обслуживания покупателей, соблюдать оптимальный режим работы, внедрять новые формы и методы продажи, шире использовать средства внутримагазинной информации.

Для увеличения объемов продаж компания также проводит мероприятия по формированию спроса и стимулированию сбыта.

Наиболее эффективным средством стимулирования сбыта являются периодически применяемые скидки. Подобные меры привлекают в магазин большое количество покупателей и способствуют приобретению ими тех товаров, которые для них не всегда доступны или не являются товарами необходимыми в первую очередь.

Для привлечения покупателей и увеличения товарооборота целесообразно проводить разнообразные акции по предоставлению скидки при покупке товара на определенную сумму (например, 3 млн. руб. и более), покупки товаров отдельных производителей, предоставление скидок постоянным покупателям.

В целях привлечения максимального количества покупателей и завоевания большей доли рынка компания упростила условия предоставления товаров в кредит и увеличила количество проводимых выставок-продаж.

В целях активизации и стимулирования продаж планируется использовать рекламу в средствах массовой информации, рекламировать в торговом зале на взаимовыгодных условиях продукцию поставщиков.

Учет денежных средств и денежных документов

... финансового учета оценить практическое ведение учета денежных средств и денежных документов на предприятии. Задачи курсовой работы: подбор теоретической литературы, статистических, фактических материалов по теме: учет денежных средств и денежных документов; исследование и анализ предприятия ООО «Региональная Сырьевая Компания» в сфере бухгалтерского финансового учета денежных средств и денежных ...

Таким образом, предприятие динамично развивается и имеет все предпосылки для дальнейшего роста.

2 Финансовая политика предприятия и ее основные направления

Главной целью финансовой политики компании является наиболее полное и эффективное использование и наращивание ее финансового потенциала. Цель любой компании заключается в обеспечении роста доходов и прибылей пропорционально вложенным финансовым ресурсам.

В узком смысле финансовая политика компании заключается в максимизации доходов и минимизации расходов.

Финансовая политика компании включает в себя такие элементы как учетная политика, налоговая политика, политика управления инвестициями, бизнес-план компании, включающий множество значительных аспектов (ценовая политика, амортизационная политика, кредитная политика, политика управления инвестициями и т.д.).

Именно поэтому финансовая политика компании просто не может быть единой для многих других компаний. Она не может быть единой даже для однотипных компаний, т.к. помимо отличающихся целей и задач каждой, имеется миссия, которую имеет каждая.

Если рассматривать строительную компанию, которая осуществляет операции, то финансовой политикой в данном виде деятельности предусмотрено:

- запуск различных ипотечных программ (также например при содействии с Правительством, банками);

- создание собственной службы эксплуатации жилых домов;

- получение государственных гарантий Правительства РФ;

- разработка мероприятий по проектированию;

- программы социальной ответственности.

Итак, рассмотрев данный вопрос, можно сделать вывод о том, что финансовая политика компании должна разрабатываться на весь период ее деятельности. Также, в зависимости от воздействий рыночной среды она может меняться, дополняться, но следовать одному принципу — миссии, ради которой создана компания.

Особенности кругооборота средств компании влияют и на организацию финансов хозяйства:

- несовпадение созданного и реализованного дохода;

- использование краткосрочного периода кредитования;

- необходимость самострахования;

- возможность точного выведения финансовых результатов только по окончании года.

Отношения с финансово-кредитной системой:

а) отношения с государственным бюджетом по уплате налогов.

б) отношения с внебюджетными фондами. Эти отношения регулируются законом «О социальном страховании» и др.;

- в) отношения с органами страхования;

- г) отношения с кредитной системой: кассовые, расчетно-кредитного обслуживания. Данные отношения регулируются Гражданским Кодексом РФ, законом «О банках и банковской деятельности».

Отношения хозяйства с поставщиками, подрядчиками и покупателями.

Отношения хозяйства с работниками по поводу погашения обязательств по заработной плате или по поводу удержания штрафов за нанесенный материальный ущерб, предоставление материальной помощи.

Отношения между предприятием и его подразделениями по поводу распределения прибыли или оборотных средств, по поводу обеспечения отдельных расходов.

Отношения между предприятием и его собственниками по поводу формирования уставного капитала и выплаты дивидендов. Регулируются уставом предприятия.

Финансовые средства предприятия

... у завуча). Там же необходимо уточнить, какие технические средства может использовать дипломник в процессе защиты ВКР (проекторы, ... и нанесении новых надписей. Допускается применение специальных корректирующих средств (типа "Штрих", "Редактор" и т.д.). Вписывать отдельные ... странице прописными буквами ("СОДЕРЖАНИЕ", ВВЕДЕНИЕ", "АНАЛИЗ СХЕМЫ ДЕНЕЖНЫХ ПОТОКОВ..." и т.д.). КАЖДАЯ глава ДОЛЖНА НАЧИНАТЬСЯ С ...

Вышеперечисленные финансовые отношения сопровождаются движением денежных средств.

Финансовая работа ведется в бухгалтерии. В бухгалтерии работают главный бухгалтер, бухгалтер по расчетам, кассир. Распределение обязанностей между работниками бухгалтерской службы предприятия осуществляется на основе должностных инструкций и штатного расписания. Вся работа по обработке первичной документации, ее сводке и группировке, записи в учетные регистры синтетического и аналитического учета ведется в аппарате бухгалтерии.

Главный бухгалтер составляет годовой отчет, баланс и приложения к нему, делает записи в Главную книгу, ведет материальные счета, все денежные расчеты, сдает расчеты по начислению налогов в налоговые органы, выписки.

Налоговый учет осуществляется бухгалтерской службой в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного периода, также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

За формирование учетной политики в целях налогообложения, ведения налогового учета, своевременное представление полной и достоверной налоговой отчетности ответственность несет главный бухгалтер.

Информация по начислению и оплате налогов накапливается и систематизируется с помощью автоматизированной бухгалтерской программы «1С:бухгалтерия».

В компании применяет общий режим налогообложения, с использованием метода начисления.

В компании финансовым планированием деятельности занимается финансовый директор. Ориентируясь на ежемесячные планы продаж продукции и услуг предприятия, финансовый директор составляет плановые бюджеты доходов и расходов на планируемый период. Так как рассматриваемое предприятие является достаточно крупным, то у него не ограничены возможности для полноценного финансового планирования.

Плановые доходы складываются из планируемых проектов, уровня цен и рентабельности.

Плановые и фактические расходы при финансовом планировании в управленческом учете складываются из статей, представленных в Таблице А 1 Приложение А.

Плановые и фактические доходы при финансовом планировании в управленческом учете складываются из статей, представленных в Таблица Б 1 Приложение Б.

Кроме того, на рассматриваемом предприятии имеется специализированное программное обеспечение, которое позволяет оперативно и своевременно составлять плановую финансовую отчетность. Финансовый директор также пользуется бухгалтерской программой (1С: Предприятие) и стандартными офисными приложениями (Excel, Word и другие).

Расчёт плановой заработной платы персонала производится на основе утвержденных должностных окладов, надбавок и премий к ним. Начисления на фонд оплаты труда планируются исходя из планового количества работников, их фонда оплаты труда и ставок взносов во внебюджетные фонды. Материальные затраты планируются исходя из планового объема продаж, установленного уровня рентабельности и факторов сезонности, норм расхода материалов, сметных цен.

Транспортные расходы планируются на основании заключенных договоров и выведенной нормы расходов на один килограмм доставляемого груза. Таможенные платежи, представительские и командировочные расходы, канцелярские расходы, содержание автотранспорта и прочие расходы также планируются, исходя из средних затрат прошлых периодов. Расходы на рекламу планируются непосредственно директором предприятия исходя из краткосрочной стратегии развития компании на ближайший квартал и действующих расценок на рекламу. Прочие налоги и амортизация планируются главным бухгалтером предприятия исходя из полученной информации по другим статьям доходов и расходов. Услуги связи (стационарная и мобильная связь, Интернет), и аренда планируются исходя из существующих тарифов по данным платежам. Оплата текущего ремонта оборудования и инвентаря, капитальный ремонт объектов планируются технологом предприятия.

Таким образом, главной целью финансовой политики компании является наиболее полное и эффективное использование и наращивание ее финансового потенциала. Цель любой компании заключается в обеспечении роста доходов и прибылей пропорционально вложенным финансовым ресурсам.

В узком смысле финансовая политика компании заключается в максимизации доходов и минимизации расходов.

Финансовая политика компании включает в себя такие элементы как учетная политика, налоговая политика, политика управления инвестициями, бизнес-план компании, включающий множество значительных аспектов (ценовая политика, амортизационная политика, кредитная политика, политика управления инвестициями и т.д.).

Именно поэтому финансовая политика компании просто не может быть единой для многих других компаний. Она не может быть единой даже для однотипных компаний, т.к. помимо отличающихся целей и задач каждой, имеется миссия, которую имеет каждая.

Проблемы и направления совершенствования финансового менеджмента компании

В практической деятельности финансовой и других довольствующих служб применяется комплекс методов повышения эффективности использования средств. Они, как правило, различны. Однако имеются общие направления финансовой деятельности, совершенствование которых ведет к наиболее рациональному использованию всех средств. К таким направлениям относятся финансовое планирование и финансовый контроль.

Роль финансового планирования в повышении эффективности использования материальных и денежных средств в значительной мере определяется тем, что в финансовых планах не просто отражаются объемы и объекты финансирования, а в ходе их разработки и исполнения осуществляется аналитическая и контрольная работа в целях недопущения ненужных, неэкономных, малоэффективных затрат.

Финансовое планирование выполняет роль действенного экономического рычага повышения эффективности использования средств, оно ориентирует коллективы учреждений и организаций на соблюдение режима экономии, изыскание внутренних резервов, целесообразное расходование средств как денежных, так и материальных.

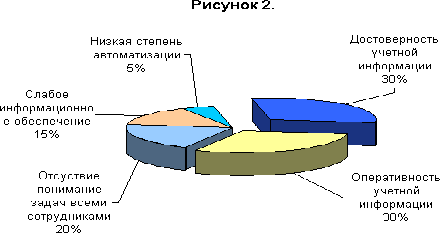

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут и необходимо обратиться в проблемам управленческого учета, остро стоящим перед предприятием. На рисунке 1. показаны проблемы предприятия в области управленческого учета.

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет.

Многие из причин такого состояния дел в области финансового планирования и контроля, управленческого учета заключаются в недостатках традиционной функциональной организации. К этим недостаткам относятся: отсутствие ориентации на конечный результат, потери информации и ее искажение при передаче, проблемы на стыках между функциональными отделами, внутренняя политическая борьба, чрезмерная длительность процедур согласования решений, дублирование функций, размывание ответственности и т.д.

Рисунок 1. Проблемы компании в области управленческого учета

Действующая в компании система финансового планирования в любых условиях обеспечивает решение задач, поставленных руководством. Вместе с тем имеется необходимость в дальнейшем совершенствовании финансового планирования, превращении его в заслон нерациональному использованию средств, бесхозяйственности и расточительству, в действенное средство предупреждения финансовых нарушений.

Путями дальнейшего совершенствования финансового планирования являются:

- всестороннее экономическое, а при необходимости инженерно-экономическое обоснование потребности в кредитах и денежных средствах;

- дальнейшее усиление связи финансовых планов с планами материального и технического обеспечения. Это достигается глубоким анализом всех предусматриваемых в планах мероприятий, связанных с расходованием материальных и денежных средств, определением источников их обеспечения, разработкой и утверждением расчетов и смет на покрытие этих расходов, внесением предложений по более рациональному использованию материальных и финансовых ресурсов;

- улучшение нормирования расходов денежных средств. Возможными путями совершенствования нормирования могут быть: разработка новых норм с учетом фактических потребностей в денежных средствах, расширение перечня нормируемых расходов, более активное применение дифференцированных норм финансирования, периодический пересмотр норм в связи с изменением условий и обстоятельств, на основе которых они разработаны;

- обеспечение планомерности расходования кредитов и денежных средств на протяжении всего бюджетного года.

Возможность этого заложена в годовом финансовом планировании и принятой системе финансирования. Планомерность достигается путем целевого использования ассигнований в сроки, предусмотренные финансовыми планами; она включает случаи погони в конце года за обязательным 100-процентным расходованием годовых назначений кредитов и денежных средств, ведущей к неоправданным, нерациональным затратам;

- широкое применение в процессе финансового планирования и финансирования методов экономического анализа, в том числе для определения объема финансовых ресурсов на год и более длительный период.

Предварительный финансовый контроль в компании играет исключительно большую роль в предупреждении случаев незаконного и нецелесообразного расходования средств. В ходе его своевременно и оперативно осуществляется воздействие на финансово-хозяйственную деятельность учреждений и организаций в целях обеспечения экономного и рационального расходования средств.

Применение всех форм предварительного финансового контроля (проверка сметно-плановых, договорных, расчетных и других документов) позволяет охватить этим контролем, по существу, все расходы по смете.

Предварительный контроль осуществляется при составлении сметы, финансово-плановых документов по ее исполнению, переводе кредитов и денежных средств, перед принятием любого решения о расходовании финансовых ресурсов.

В проведении предварительного финансового контроля принимают участие многие должностные лица.

Таким образом, предварительный финансовый контроль в компании осуществляется систематически, непрерывно и многими должностными лицами, его проведение положительно сказывается на эффективном использовании средств. Вместе с тем резервы его возможностей еще не исчерпаны. Путями совершенствования и повышения действенности предварительного финансового контроля являются:

- применение современных методов анализа расчетов, заявок, смет и других финансово-плановых документов в целях проверки экономической обоснованности испрашиваемых кредитов и денежных средств;

- изучение фактической потребности в кредитах и денежных средствах в процессе финансирования;

- разработка контрольных сумм по статьям смет и использование их при осуществлении предварительного финансового контроля в ходе финансового планирования. Применение контрольных сумм дает возможность довольствующим финансовым органам проверить реальность истребуемых кредитов и денежных средств в сметах расходов и других финансово-плановых документах и тем самым предупредить неэффективное их использование;

- улучшение организации и методики предварительной проверки раздаточных ведомостей на выплату денежных средств и заработной платы. Этой формой контроля охватывается большой удельный вес расходов по смете компании;

- усиление контроля за лимитами численности работников и фонда заработной платы при регистрации и утверждении штатных расписаний и смет.

За счет операционных кредитов, внебюджетных средств и себестоимости (самоокупаемости) выпускаемой продукции и выполненных работ расходуются значительные средства. Проведением предварительного финансового контроля в ходе регистрации и утверждения штатных расписаний и смет, а затем последующего контроля со стороны финансовой службы исключаются случаи завышения численности работающих, особенно административно-управленческого персонала, должностных окладов и ставок заработной платы;

- тщательная проверка договоров и соглашений, обязательное визирование их финансовой службой до утверждения директором или подписания начальником службы. Важность этой формы предварительного финансового контроля обусловливается тем, что значительная часть расходов по смете производится на основе договоров на поставки, на предоставление услуг;

- улучшение качества проверки платежных документов.

При этом всесторонне проверяется законность расходования средств по предъявляемым к оплате счетам, особенно оплаченных наличными деньгами. Начальник финансовой службы имеет право принимать от подотчетных лиц счета, оплаченные наличными деньгами, после проверки фактического наличия материальных ценностей на складе, их оприходования по книгам материального учета и лишь с письменного разрешения руководителя;

- осуществление контроля за соблюдением лимитов на выплату суточных денег, подъемного пособия, заработной платы рабочим и служащим, содержащимся за счет операционных кредитов и внебюджетных средств;

- на оплату перевозок, топлива, воды, электроэнергии и других коммунальных услуг.

Первое, на что следует обратить внимание, составляя финансовый план предприятия — структура его бухгалтерского баланса. Баланс состоит из актива и пассива. Все имеющиеся у организации активы делятся на оборотные, которые можно сравнительно быстро обратить в денежную форму, и внеоборотные, т.е. долгосрочные вложения (здания, оборудование, нематериальные активы и т.п.).

В пассиве, т.е. источниках финансирования деятельности организации, выделяют три составляющие: собственный капитал, заемные средства со сроком погашения более одного года и краткосрочные заемные средства. Именно соотношение величины этих групп оборотных и внеоборотных активов служат основным показателем финансового положения предприятия.

Для разработки стратегии финансового развития ИП Тюрлин, прежде всего, нужно четко понимать особенности и специфику работы предприятия. В современных условиях необходимо приспосабливать текущие финансовые планы (бюджеты) к изменениям, которые могут происходить ежеквартально, ежемесячно или ежедекадно. В этой связи возникает необходимость разработки гибких бюджетов или оперативных финансовых планов, позволяющих пересмотреть заложенные допущения в свете фактически достигнутого уровня деятельности.

Важной задачей финансового директора ИП Тюрлин в процессе оперативного финансового планирования является эффективное управление оборотными активами. Оборотные активы нередко в несколько раз превышают основные, поэтому с управлением их величиной связаны большие резервы повышения эффективности производственно-хозяйственной деятельности. В оперативном финансовом планировании необходимо уравновешивать требования к ликвидности из-за того, что не использованы возможности выгодного вложения оборотных активов. В этой связи одной из важнейших задач финансового директора в 2015 году станет получение краткосрочных кредитов (займов) для покрытия дефицита денежных средств, который присутствует на данный момент.

Еще одним из элементов оборотного капитала является товарно-материальные запасы. Службе финансового планирования необходимо провести анализ запасов предприятия на начало 2015 года, с целью продажи излишних запасов и готовой продукции. Эта мера позволила бы предприятию пополнить запас денежных средств предприятия. Кроме того, продажа избыточных запасов снизит расходы на их хранение.

Второй элемент оборотного капитала — дебиторская задолженность. Важной задачей финансового директора является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение современной инкассации долга.

Остальные элементы оборотного капитала представлены денежными средствами и высоколиквидными ценными бумагами. Выбирая между денежными средствами и легко реализуемыми ценными бумагами, финансовый менеджер сталкивается с задачей, аналогичной той, которую решает менеджер по производству.

Основным видом текущих обязательств коммерческой организации является ее кредиторская задолженность. После того как финансовый план (бюджет) принят, реальные показатели деятельности организации необходимо сравнить с запланированными. Актуальной становится проблема контроля (мониторинга) исполнения бюджета.

Устранение выявленных контролем отклонений от запланированного состояния осуществляется с помощью оперативного регулирования. Для того чтобы контролировать и регулировать финансовый план (бюджет), необходима соответствующая количественная информация о деятельности организации, достаточная для того, чтобы представить себе ее реальное финансовое состояние, движение денежных потоков, основные хозяйственные операции. Следовательно, необходима информация обратной связи, полученная в ходе повседневного оперативного учета и вытекающего из него управленческого учета.

В настоящее время в ИП Тюрлин функцию контроля осуществляет финансовый директор. В этой связи контроль во многом несвоевременен и неполон, поэтому рекомендуется для осуществления контроля за исполнением бюджетов создать организованную двухуровневую систему контроля. Нижний уровень — контроль за исполнением бюджетов центров финансовой ответственности, осуществляемый экономическими службами этих подразделений. Верхний уровень — контроль за исполнением бюджетов всех центров финансовой ответственности, осуществляемый финансово-экономической службой коммерческой организации и его бухгалтерией.

Таким образом, можно сделать вывод, что хотя финансовое планирование в ИП Тюрлин ведется, но оно ведется на недостаточном уровне. Одним из важнейших шагов в сторону улучшения планирования на предприятии должна стать централизация и систематизация финансового планировании на предприятии. В настоящее время этапы планирования раздроблены и делегированы структурным подразделениям предприятия.

В компании отсутствует отдел, который смог бы централизовано сводить сметы и планы производства продукции в единый финансовый план, который позволил бы оперативно и своевременно реагировать на изменения в финансовом состоянии компании и повысить эффективность ее функционирования. Создание отдельного подразделения, позволит улучшить экономическую эффективность деятельности предприятия.

В дополнение к рекомендациям по улучшению основных финансовых показателей ИП Тюрлин, можно привести советы, в каких направлениях организация может изменять величину отдельных активов и обязательств в ходе оптимизации и развития своей деятельности.

Возможные управленческие решения:

Привлечь долгосрочные кредиты и займы на пополнение оборотных средств, тыс. руб.

Привлечь долгосрочные кредиты и займы на пополнение оборотных средств, тыс. руб.

Подводя итог можно сказать, что система финансового планирования на предприятии присутствует, но организована достаточно плохо, что позволяет руководству предприятия допускать просчеты. Компании рекомендуется особое внимание уделить финансовому планированию и финансовому контролю.

денежный линейный эффективность рыночный

Заключение

Практика помогла систематизировать и закрепить теоретические знания, получить практические навыки работы по будущей специальности, использовать собранный материал при подготовке выпускной квалификационной работы.

В ходе практики расширил и углубил профессиональные навыки по сбору, обработке и анализу информации. Использовал приобретенные теоретические и практические знания. Получил множество новой информации, касающейся деятельности и профессиональных качеств. Принимал непосредственное участие в работе организации. Получил знания о документах, их составлении.

К выполнению заданий подходил осознанно и ответственно, выполнял в установленные сроки. В ходе практики трудностей не возникло.

Пройденная практика способствовала формированию профессиональных способностей и навыков.

В ходе прохождения практики были сделаны следующие выводы.

Финансовая политика — мероприятия по организации и использованию финансов для осуществления своих функций; система форм и методов мобилизации финансовых ресурсов, их распределения между социальными группами населения, отраслями деятельности и регионами страны, финансовое законодательство, регулирование доходов и расходов, формирование и исполнение государственного бюджета, налоговое регулирование, управление денежным обращением, воздействие на курс национальной валюты, структура государственных доходов и расходов.

Исходя из данного определения, а также сопоставив возможные цели создания компании как таковой можно сделать вывод о том, что финансовая политика компании — это, прежде всего, разработанные мероприятия компании (как внешние, так и внутренние), направленные на эффективное использование средств для достижения целей, ради которых компания осуществляет свою деятельность.

Главной целью финансовой политики компании является наиболее полное и эффективное использование и наращивание ее финансового потенциала. Цель любой компании заключается в обеспечении роста доходов и прибылей пропорционально вложенным финансовым ресурсам.

В узком смысле финансовая политика компании заключается в максимизации доходов и минимизации расходов.

Финансовая политика компании включает в себя такие элементы как учетная политика, налоговая политика, политика управления инвестициями, бизнес-план компании, включающий множество значительных аспектов. Именно поэтому финансовая политика компании просто не может быть единой для многих других компаний. Она не может быть единой даже для однотипных компаний, т.к. помимо отличающихся целей и задач каждой, имеется миссия, которую имеет каждая.

Само формирование данной финансовой политики компании несет некоторое количество этапов. Количество таких этапов и определяется видом деятельности компании, а также с необходимостью решения отдельных проблем. Что касается самой разработки финансовой политики, то компания должна определиться с вопросом о том, будет ли она сама этим заниматься, или же обратиться к специализирующимся в этой области фирмам.

Деятельность компании будет характеризовать сам стиль, методы, мероприятия как в зависимости от рисков, так и в зависимости от принимаемых управленческих решений. Огромное значение будет уделяться законным способам снижения и оптимизации налогообложения.

Неудивительно, что политика налогового планирования разрабатывается на начальном этапе учреждения компании уже с учетом особенностей специфики, нормативно-правовой базы, организационно-правовой формы, и сферы деятельности. К примеру, можно не избегать различных финансовых рисков и тем самым отказываться проводить мероприятия, связанные со снижением рисков, посредством отказа от операций, связанных с высокой долей рисков. Но в данном случае могут возникнуть иные обстоятельства, которые могут вызвать осложнения в деятельности компании в целом. Но даже при обеспечении высокой безопасности компании есть вероятность недостижения конечных высоких результатов. В противовес этому будет стоять вопрос стабильности компании.

Список использованных источников

1. Буров, В. П. Бизнес-план фирмы. Теория и практика [Текст] : учеб. пособие / В. П. Буров, А. Л. Ломакин, В. А. Морошкин. — М. : ИНФРА-М, 2012. — 192 с.- ISBN 978-5-16-001648-1.

2. Войтов, А. Г. Эффективность труда и хозяйственной деятельности. Методология измерения и оценки [Текст] : Пособие / А. Г. Войтов. — М.: Дашков и К, 2013. — 232 с. — ISBN 978-5-394-01603-5.

- Грошев, И. В. Системный бренд-менеджмент [Текст] : Учебник / И. В. Грошев, А. А. Краснослободцев. — М. : ЮНИТИ-ДАНА, 2013. — 655 с. — ISBN 978-5-238-02203-1.

- Гурин И.

Строительный рынок еще не стал цивилизованным / Республика. — 2011. — № 22 (711).

С. 14-17

- Гущина, К. О. Права потребителя при покупке товаров и оказания услуг [Текст] : практическое пособие / К. О. Гущина. — М. : Дашков и К, 2012. — 212 с. — ISBN 978-5-394-01857-2.

- Дж.

Пирс II, Р. Робинсон. Стратегический менеджмент — Учебное пособие [Текст] / Дж. Пирс II, Р. Робинсон — СПб. : Питер, 2014, — 560 с. — ISBN 978-5-496-00082-6, 978-0-07-813716-7

7. Добровольский Е., Карабанов Б., Боровиков П., Глухов Е., Бреслав Е., Бюджетирование: шаг за шагом.- СПб.: Питер, 2010. — 448 с.

8. Казакова, Н. А. Стратегический менеджмент [Текст] : Учебное пособие / А. Казакова, А. В. Александрова, Н. Н. Кондрашева, С. А. Курашова. — М. : Инфра-М, 2013, — 320 с. — ISBN 978-5-16-005028-7.

9. Лапыгин, Ю. Н. Теория организации и организационное поведение [Текст] : Учеб. пособие / Ю. Н. Лапыгин.- М.: ИНФРА-М, 2011. — 329с.ISBN 978-5-16-004495-8.

- Орлова, П. И. Бизнес-планирование [Текст] : учебник / П. И. Орлова;

- под ред. М. И. Глуховой. — М. : Дашков и К, 2012. — 284 с. — ISBN 978-5-394-01427-7.

- Рогозин Д. Усовершенствование кредитной политики предприятия / Корпоративный менеджмент. — 2010. — № 4. — С. 17-23.

- Спиридонова Н.

В. Теоретический анализ экономических систем — Учебное пособие [Текст] /Н. В. Спиридонова. — СПб. : Питер, 2013, — 240 с. — ISBN 978-5-496-00035-2

- Токарев В. Типичные ошибки стратегического управления // http://md-management.ru/articles/html/article32738.html

- Якубовская Т.

Управление запасами и бюджетирование продаж. / Корпоративный менеджмент. — 2010. — № 8 — С. 20-25.

Приложение А

Таблица А 1 — Плановые и фактические расходы при финансовом планировании в управленческом учете

|

Вид деятельности |

Вид расходов |

|

Основная |

— Материальные затраты — Транспортные расходы и содержание автотранспорта — Расходы по доставке — Таможенные платежи — Заработная плата и налоги — Представительские расходы — Реклама — Аренда — Командировочные расходы — Стационарная и мобильная связь, Интернет — Канцелярские расходы — Прочие налоги — Амортизация — Текущий ремонт — Прочие расходы |

|

Финансовая |

— Услуги банков — Проценты по кредитам — Проценты по займам — Лизинговые платежи |

|

Инвестиционная |

— Реализация активов. |

Приложение Б

Таблица Б 1 — Плановые и фактические доходы при финансовом планировании в управленческом учете

|

Вид деятельности |

Вид доходов |

|

Основная |

— Поступления от проектной деятельности, продаж товаров и услуг — Прочие поступления |

|

Финансовая |

— Проценты по выданным кредитам — Проценты по выданным займам |

|

Инвестиционная |

— Поступления от реализации активов |