В условиях становления и развития рыночных отношений для научного обоснования радикальных экономических реформ большое значение приобретает региональная экономика — область научных знаний о размещении производительных сил, экономике регионов.

В настоящее время основная хозяйственная деятельность осуществляется в регионах. Им дано право самостоятельно решать экономические проблемы, устанавливать межрегиональные связи и связи с зарубежными странами.

Каждый регион занимает определенное место в хозяйственном комплексе страны, составляя в то же время единое экономическое целое с другими регионами. Поэтому знания о стране складываются из глубоких и всесторонних знаний всех ее регионов. И это придает особенно большую значимость научным знаниям о регионах, изучению региональной экономики.

Особенно важную роль играет региональная экономика в научном обеспечении экономических преобразований, создании единого экономического пространства при рационализации межрегиональных связей, формировании региональных рынков.

В настоящее время внутри России идет процесс суверенизации регионов, республик, автономных образований. Поэтому усилен процесс регионализации экономики отдельных субъектов Федерации, вырабатываются новая региональная политика и региональная стратегия, главные положения которых нужно знать каждому экономисту.

На современном этапе особенно важен дифференцированный подход к решению конкретных экономических вопросов в зависимости от возможностей и особенностей каждого региона. Только строгий всесторонний учет всех природно-экономических, демографических, экологических и иных условий и особенностей различных регионов под углом зрения задач развития и размещения хозяйственного комплекса страны дает возможность разумно сочетать решение основных задач подъема экономики с рациональным развитием экономики регионов.

Одной из важнейших составных частей финансовой системы государства являются региональные финансы, которые охватывают региональные бюджеты административно-территориальных единиц и финансы субъектов хозяйствования, используемые для удовлетворения потребностей регионов. Региональные финансы обеспечивают финансирование широкого круга мероприятий, связанных с социально-культурным и коммунально-бытовым обслуживанием населения.

В последние десятилетия во многих государствам наблюдается регионализация экономических и социальных процессов. Все в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к региональным. Поэтому роль региональных финансов усиливается, а сфера их использования расширяется. Величина региональных финансов растет, и во многих странах она составляет превалирующую часть финансовых ресурсов государства. Но без постоянного совершенствования этой системы не будет происходить желаемого финансового развития страны. Поэтому важно изучить систему управления финансами региона и ее совершенствование.

Эколого-экономические проблемы регионального развития

... эколого-экономические проблемы различных регионов нашей страны, а так же причины их возникновения. Целью моего исследования я полагаю, рассмотрев основные эколого-экономические проблемы России, ... засолению, опустыниванию, а в конечно итоге к региональным экологическим кризисам и ... Возросшая роль и мощь экономики стали разрушительной силой для ... же появились первые работы с прогнозами и сценариями ...

Актуальность решения проблемы региональных финансов определяется не только формирующимися новыми подходами к управлению территориями, но и невозможностью выработки для этих целей в российских условиях некоей универсальной модели действия, что, прежде всего, связано с большой дифференциацией в уровнях социально-экономического развития, как самих регионов, так и входящих в их состав муниципальных образований (территорий).

Причем к настоящему времени еще не сложились в достаточно законченном виде теория и практика комплексной оценки уровня развития этих регионов и территорий, анализа их социально-экономической дифференциации и типизации, в том числе с учетом финансово-бюджетного аспекта их развития. Это затрудняет формирование фактически необходимой системы достаточно гибких подходов к управлению социально-экономическим развитием регионов и территорий, в том числе с использованием инструментов региональных финансов и финансовой политики.

1.УПРАВЛЕНИЕ ФИНАНСАМИ

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества. Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и общества в целом.

В управлении финансами выделяются объекты и субъекты управления. Объектами выступают различные формы финансовых отношений, которые образуют финансовую систему. Субъектами управления финансами является совокупность всех организационных структур, осуществляющих управление финансами – финансовый аппарат.

Управление финансами осуществляется на всех уровнях финансовой системы. Оно бывает общегосударственным, которое устанавливает общие принципы, правила и нормы, а также обеспечивает проведение единой финансово-бюджетной политики, налоговой, валютной и денежно-кредитной политики в Российской Федерации; и управление финансами отдельных субъектов управления.

Методами и формами управления финансами служат финансовое планирование, прогнозирование, финансовое регулирование, финансовый контроль, оперативное управление, система методов мобилизации финансовых ресурсов и др. В новых условиях хозяйствования и становлении рыночных отношений в России особое значение имеет финансовый менеджмент, призванный обеспечить эффективное управление ресурсами предприятий различных форм собственности.

1.1 Сущность и методы управления финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур. Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций.

Деятельность кадровых агентств в сфере управления человеческими ресурсами

... работы – исследование деятельности современных кадровых агентств в России. Объектом курсовой работы являются кадровые агентства. Предметом Методологическую основу данной работы составляют теоретические (анализ, обобщение), а также структурно-системный и другие широко применяемые методы в гуманитарных науках. 1.1 Создание кадровых агентств в современной России кадровое агентство ...

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов, как финансы организаций (предприятий, учреждений), страховые отношения, государственные финансы и финансы и домашнего хозяйства. Им соответствуют такие субъекты управления как финансовые службы(отделы) предприятий , страховые органы, финансовые органы и налоговые инспекции. Совокупность всех организационных структур, осуществляемых управление финансами, является финансовым аппаратом.

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как: планирование, оперативное управление, контроль.

Планирование занимает одно из важнейших мест в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направление их наиболее эффективного использования. Плановые решения принимаются на основе анализа финансовой информации, которая базируется на бухгалтерской, статистической и оперативной отчетности.

Оперативное управление представляет собой комплекс мер, вырабатываемых на основе оперативного анализа складывающейся текущей финансовой ситуации и преследующих цель максимального эффекта при минимуме затрат помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с елью улучшения хозяйственной деятельности.

Контроль как элемент управления осуществляется в процессе планирования и оперативного управления. Он позволяет составить фактические результаты по использованию финансовых ресурсов с плановыми, выявлять резервы роста финансовых ресурсов и более эффективного их использования.

Различают стратегическое, или общее, управление финансами и оперативное. Стратегическое планирование выражается в определении финансовых ресурсов для реализации целевых программ и др. Оно осуществляется органами государственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента, Министерством Финансов, Министерством экономического развития и торговли и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов, финансовых органов субъектов Российской федерации и местных органов власти, руководители внебюджетных фондов , страховых организаций, финансовых служб организаций, финансовых служб предприятий.

Финансовые основы местного самоуправления

... основные подходы к закреплению финансово-экономической основы местного самоуправления. В ней говорится, что с целью обеспечения функций местного самоуправления соответствующими финансово-экономическими ресурсами необходимо сформировать ... и законодательство субъектов Федерации в области управления хозяйственной деятельностью. Дело в том, что у местных органов существует весьма простая легальная ...

При обработке управленческих решений финансового характера как при стратегическом, так и при оперативном управлении учитываются требования экономических и юридических законов, результаты экономического анализа как итогов прошлого хозяйственного периода , так и перспектив, экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления. Управленческие решения по финансам оформляются в юридических законах, финансовых прогнозах и планах, постановлениях и других формах.

В нашей стране в условиях экономических преобразований неоправданно недооценивается накопленный ранее опыт управления финансами, положительно влиявший на экономику в прошлом. В управлении почти не находят должного применения такие финансовые рычаги, как плата за землю, долговременные нормативы амортизационных отчислений, удельные капитальные вложения и другие. Слабо развиваются формы государственного кредита, игнорируется применение субвенций целевых дотаций из бюджета. Финансово-кредитный кризис августа 1998 года потребовал разработки и осуществления новой финансово-кредитной политики, перехода на принципиально новые методы управления финансами. Они должны обеспечить усиления государственного воздействия финансов на развитие реального сектора экономики, способствовать росту эффективности общественного производства и социальной сферы.

Приоритетными задачами экономической политики, направленными на достижение устойчивых темпов экономического роста, представляются: создание условий для развития основных элементов финансовой инфраструктуры (банковского сектора, фондового рынка, инвестиционных институтов, рынка страховых услуг) и достижение финансовой стабильности; обеспечение сбалансированности бюджетной системы и повышение эффективности ее функционирования; существенное снижение налогового бремени и повышение эффективности налоговой и таможенной систем.

Для реализации указанных задач необходимы конкретные меры по принятию новых законопроектов и внесений изменений и дополнений в действующие в целях создание благоприятного делового климата, защиты прав собственности, дебюрократизации управления, повышения инвестиционной активности управления, выравнивания налогового бремени по совершенствованию платежной системы, внедрению международных стандартов финансовой отчетности и повышению открытости информации о финансово-хозяйственной деятельности экономических структур; завершению перевода всех получателей средств федерального бюджета на казначейскую систему, а высокодотационных субъектов РФ- кассовое обслуживание через органы федерального казначейства; обеспечению прозрачности бюджетов всех уровней и внебюджетных фондов, а также процедур закупок товаров и услуг для государственных нужд; по совершенствованию порядка обязательного страхования, системы государственного регулирования страхования и надзора.

1.2 Объекты управления

Финансовая система представляет собой финансовые отношения, существующие в рамках данной экономической формации.

Финансовая система — совокупность различных сфер финансовых отношений (звенья финансовой системы), в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованных денежных фондов.

Анализ системы управления финансовой устойчивостью предприятия ...

... управления финансовым состоянием предприятия. Целью данной работы является анализ системы управления финансовой устойчивостью предприятия. Задачи исследования: Рассмотреть информационную базу управления финансовым состоянием предприятия; Рассмотреть процесс управления финансовым ... и расчетные и иные счета в банках, отвечает по своим обязательствам всем принадлежащим ему имуществом. Основной целью ...

Построение финансовой системы базируется на следующих принципах:

- Функциональное значение. Состоит в выполнении каждым звеном финансовой системы своих задач (госбюджет выражает распределительные отношения между государством, предприятиями и населением; финансы предприятий выражают отношения по созданию и использованию денежных фондов предназначенных для обеспечения первичных потребностей общественного воспроизводства).

Единство финансовой системы- предопределяется единой экономической и политической основой государства. Это обуславливает единую финансовую политику, проводимую государством через централизованные финансовые органы и единые цели. Управление всеми звеньями происходит на основе единых законодательных и нормативных актах.

Территориальность — каждый регион имеет свою финансовую систему со своими территориальными особенностями

2. ФИНАНСОВАЯ СИСТЕМА РЕГИОНА

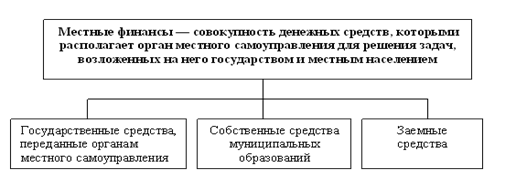

2.1 Финансово-экономическая основа местного самоуправления

Вплоть до 1989 г. органы местного самоуправления не испытывали проблем в выполнении своих обязательств в основном благодаря их стабильной финансовой базе. Их финансовая сила подкреплялась денежными перечислениями со стороны федерального/регионального правительства, которые согласно предварительно разработанной схеме были нацелены на развитие местности, жилищно-коммунальные услуги (ЖКУ), социальную поддержку, культуру, содействие в трудоустройстве, физическое развитие и спортивные мероприятия, а также на оздоровительные услуги.

С 1989 г. в сфере предоставления услуг органами местного самоуправления наметилась тенденция к спаду, которая достигла колоссальных размеров за последние годы. Данный спад был обусловлен внешними и внутренними факторами. Среди наиболее важных можно выделить следующие факторы: результаты макроэкономической деятельности, управление налоговой политикой, наблюдение за финансовыми средствами для общественного сектора и коллапс механизмов распределения. Значительную роль в решении финансовых вопросов играют федеральные, региональные органы государственной власти, в структуре которых действуют субнациональные органы управления. Сегодня наблюдается слабое проявление управленческих функций представительных органов местного самоуправления, слабая система их подотчетности.

В условиях экономических реформ федеральные органы власти приступили к изменению законов. На органы местного самоуправления была возложена ответственность за все или часть активов на их территориях, им было передано бремя ответственности без компенсации потерь в доходных статьях, а также без обеспечения дополнительными финансовыми средствами, необходимыми для осуществления новых задач. В то же время органам местного самоуправления не были предоставлены полномочия для выработки собственных необходимых финансовых ресурсов. Им не были созданы условия для сбора собственных налоговых доходов, а жесткое регулирование все еще действовало в отношении тарифов, пользовательских взносов и иных платежей для обеспечения необходимой доходной базы для местного самоуправления. Поскольку в сфере предоставления услуг продолжалась тенденция спада, которая в дальнейшем усугубилась, то было отмечено снижение уровня доходов населения, что оказало сильное влияние на изменение спроса на услуги и слабое управление снижающимися ресурсами в самой структуре органов местного самоуправления.

Система управления регионом (на примере Ростовской области)

... своей экономики и достижения, в конечном счете, большей экономической автономности. В то же время, именно на этом этапе появляются теории управления региональным развитием, ... развитию региона (поддержка предприятий промышленности, энергетики и строительства, сельского хозяйства и рыболовства, образование, социальная политики и другое); - местные бюджеты финансируют расходы по регулированию ...

Федеральное и региональные правительства также испытали дефолт по выплатам субсидий. Федеральное и/или региональные министерства финансов не только не выделяли субсидии, как предусмотрено законодательством, но также не могли приступить к пересмотру базы для установления доходов, например касательно ставки тарифов, где все еще учитывалось положение о неполной оплате гражданами жилищно-коммунальных услуг. Потери в доходной части были значительными, принимая во внимание тот факт, что в прошлом выплата субсидий практически полностью покрывала общий бюджет местных Советов. Макроэкономические показатели, в особенности продолжающийся спад в темпах роста реальной экономики в течение нескольких лет, и высокий уровень инфляции и безработицы — все эти факторы не могли не сказаться на низком качестве предоставления услуг населению органами местного самоуправления.

Введение системы децентрализованных местных органов в 1990 г. Законом о местном самоуправлении позволило переложить большую часть ответственности с федерального/регионального правительства на органы местного самоуправления без предоставления им необходимых финансовых ресурсов.

Федеральное/региональное правительство должно стимулировать инвестиции или обеспечить муниципальные образования финансовыми ресурсами для решения подобных проблем. Схемы взаимодействия финансовых институтов разных уровней показаны на рис.1 рис.2

Рис.1.Взаимодействие финансовых систем разных уровней

Рис.2.Взаимодействие финансовых систем разных уровней

3. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К УПРАВЛЕНИЮ ФИНАНСОВЫМИ ПОТОКАМИ РЕГИОНА

Важными условиями эффективного управления региональной экономикой является достаточное финансовое обеспечение структурных реформ, теоретическое и методическое обоснование государственной политики воздействия на процессы формирования, распределения и использования финансовых ресурсов.

Представление системы управления финансовыми потоками как управления изменениями в социально-экономической системе позволит повысить ее управляемость и эффективность.

Управление финансами можно рассматривать как сознательное воздействие органов управления на финансовые потоки различных секторов экономики региона, осуществляемое с целью достижения и поддержания сбалансированности, устойчивости финансовой и социально-экономической системы, получения доходов, прибыли, финансового обеспечения экономических и социальных задач. Управленческую деятельность можно также рассматривать как выработку проекта (информационного образа) деятельности и контроля за его реализацией. Субъектами управления финансовыми потоками выступают законодательные и исполнительные региональные органы власти, принимающие законы о финансах, направляющие, регулирующие, контролирующие финансовые процессы в государственном и негосударственном секторах экономики. Методология проектирования и управления проектами хорошо разработана для хозяйствующих субъектов, и предписывает алгоритмы принятия решений главным образом в области инвестиционной деятельности. В настоящее время существует большое разнообразие взглядов на сущность проекта и проектирования. Обычно под проектом понимается «некоторая задача с определенными исходными данными и требуемыми результатами (целями), обусловливающими способ ее решения». Мировой банк определяет проект как комплекс взаимосвязанных мероприятий, предназначенных для достижения в течение заданного периода и при установленном бюджете поставленных задач с четко определенными целями. Проект определяют и как ограниченное во времени, целенаправленное изменение отдельной системы.

Управление рисками инновационного проекта

... и развитие системы управления рисками, что и предопределило выбор темы и логику исследования. Цель курсовой работы состоит в изучении вопросов управления рисками инновационного проекта., Достижение ... существующих продуктов технологий. Только крупные корпорации в состоянии осуществлять значительные вложения в инновации. В условиях нестабильности экономической конъюнктуры риска, возникновения потерь ...

Под управлением проектами подразумевается управленческая деятельность, направленная на изменение социально-экономической системы, ее перевод из существующего в некоторое желаемое состояние по выбранной траектории. Реализация проекта рассматривается как процесс перехода от начального неудовлетворительного состояния системы к конечному желаемому состоянию. В такой трактовке управление изменениями означает не этап управления проектом в процессе его реализации, а охватывает весь управленческий цикл. Региональная социально-экономическая система должна иметь один проект, дающий общее представление и направлениях ее развития. Этот проект должен объединять все основные подсистемы и связи системы, может включать множество взаимосвязанных целевых программ, представляющих собой «срезы» системы. Роль такого проекта должна играть программа социально- экономического развития региона.

Внешними источниками изменений являются факторы, характеризующие состояние надсистем региональной финансовой системы: законодательные, политические, экономические, социальные, международные. Региональные органы в финансовом планировании должны предвидеть возможные изменения в надсистемах и учитывать их в процессе управления. Возможности их влияния на эти факторы ограничены и сводятся главным образом к регулированию финансовых взаимоотношений с федеральным бюджетом путем долевого финансирования региональных программ из федерального бюджета, получения различного рода субсидий и кредитов.

Внутренние источники изменений формируются в процессе установления и изменения взаимоотношений между лицами, участвующими в проекте, а также лицами, на изменение поведения которых ориентирован проект (предприятия, организации и население).

Все эти лица в разной степени заинтересованы в реализации проекта, преследуют свои цели и интересы; их реакцию на планируемые изменения заранее предсказать невозможно, что требует замещения одних управленческих решений другими для корректировки изменений в социально-экономической системе.

Все эти процессы замыкаются в цикл управления. Такой цикл предполагает постоянную корректировку параметров проекта: целей, сроков, методов. Успешность управления изменениями зависит не только от достаточности ресурсов или сроков выполнения мероприятий в рамках проекта; она определяется адекватностью восприятия настоящего состояния социально-экономической системы. В связи с этим в процессе регулирования финансовых потоков важной проблемой становится правильный выбор критерия, оценивающего состояние системы. Выбранный в качестве критерия параметр должен характеризовать целевую направленность системы, которая делает совокупность ее элементов целостным организованным образованием, ориентированным на получение определенного результата.

Оценка и управление рисками инвестиционных проектов

... реализации инвестиционного проекта Разработка рекомендаций по совершенствованию системы управления в компании Объектом исследования выступает компания «Техснаб», которая реализует инвестиционный проект по созданию завода «Энергострой». Предметом выпускной квалификационной (выпускной) работы является система управления и оценки рисков инвестиционного проекта. Теоретической ...

4.СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ РЕГИОНА

В качестве основных задач совершенствования системы управления общественными финансами региона можно рассмотреть:

- Расширение сферы управления общественными финансами региона через совершенствование:

- единой и согласованной системы управления всеми этапами бюджетного процесса (подготовка и принятие бюджета, исполнение бюджета в течение года, анализ и оценка исполнения бюджета) на региональном уровнях бюджетной системы;

- нормативно-правовой базы системы управления элементами финансовой системы (внебюджетными фондами, внебюджетными средствами бюджетных учреждений, средствами иных активов и проч.).

- Совершенствование механизмов и технологий управления по следующим основным направлениям:

- повышение качества планирования, учета, контроля и анализа в первую очередь за счет внедрения казначейских принципов исполнения бюджета;

- расширение принципов прозрачности и публичности при управлении финансами за счет расширения общественного контроля общественных финансов.

— Совершенствование механизмов влияния на внешнюю для муниципальных образований (региональную) политико-экономическую среду, в которой существует и развивается система управления общественными финансами региона, а также формирование и продвижение в СМИ позитивного образа региона , на общероссийском и международном уровне.

Пути совершенствование регионального законодательства в сфере региональных финансов будут выглядеть следующим образом.

1. Введение системы критериев в отношении расходования бюджетных средств. С целью формирования системы наиболее эффективного использования средств бюджета региона, исключения неоправданного риска, связанного с использованием средств под гарантии коммерческих проектов, необоснованной конкуренции с частным сектором, отвлечения средств бюджета от финансирования производства общественных благ предполагается осуществить следующие мероприятия.

- закрепление перечня сфер деятельности, для развития которых администрацией могут быть привлечены бюджетные средства или предоставлены бюджетные гарантии;

- определение критериев оценки общественной значимости и общественной полезности проектов;

- определение критериев и условий вложения заемных средств и выдачи бюджетных гарантий.

Нормативными документами региона предусмотрено предоставление государственных гарантий за счет средств регионального бюджета российским и иностранным инвесторам на конкурсной основе под заемные средства для реализации инвестиционных проектов, установлен перечень документов и финансово-экономической информации, которые предоставляются претендентом на получение государственной гарантии, порядок обеспечения гарантии залогом, требования к стоимости и виду закладываемого имущества, размер оплаты за гарантию и иные существенные положения. Государственные гарантии предоставляются как правило на часть коммерческого кредита и в обязательном порядке обеспечиваются залогом имущества претендента.

Современная налоговая система РФ, проблемы ее совершенствования

... и роль налоговой системы; определить принципы построения налоговой системы; дать характеристику и анализ поступлений основных налогов в бюджет Российской Федерации в январе-августе 2009г; кратко охарактеризовать особенности современной налоговой системы РФ; перечислить проблемы и ограничения развития современной налоговой системы; раскрыть перспективы развития налоговой системы РФ. ...

2.Внедрение системы стандартов предоставления информации о региональных финансах:

- создание перечня регулярно публикуемых аналитических индикаторов финансового состояния бюджета. За основу построения системы показателей в практике работы приняты индикаторы состояния бюджета, разработанные Министерством финансов. С целью отработки механизмов мониторинга за состоянием индикаторов данные показатели предполагается пока применять для внутреннего использования;

- разработка механизма подготовки и регулярного распространения информации о бюджете и долге.В этом направлении будет осуществляться поэтапное расширение перечня и совершенствование формы публикации информации. Получит развитие система предоставления такой информации по запросу;

- внедрение устойчивой и прозрачной системы межбюджетных отношений. Действующая система распределения трансфертов будет сочетает элементы выравнивания расходных потребностей и стимулирование роста налогового потенциала территорий. Основным содержанием Программы по этим направлениям станет совершенствование методики и отработка механизмов от реализации в системе межбюджетных отношений;

- фиксация разграничения расходных полномочий между бюджетами разных уровней с передачей доходных источников, компенсирующих расходы нижестоящих бюджетов по исполнению расходов вышестоящего бюджета.

Проблема разграничения расходных полномочий между уровнями бюджетной системы занимает центральное место во взаимоотношениях между региональной и местной властью. Объем расходных полномочий нижестоящего уровня бюджетной системы во многом определяет потребность в межбюджетных перечислениях, а также величине нормативов отчисления от регулирующих доходов, зачисляемых в местные бюджеты. Основным принципом распределения расходных полномочий между бюджетами различных уровней должен быть принцип соответствия уровня, на котором производятся те или иные расходы, области размещения потенциальных пользователей производимого блага. Не допускается дифференциация расходных полномочий между муниципальными образованиями;

— разработка и утверждение критериев предоставления субвенций на реализацию совместных программ, а также выделения субсидий из вышестоящего бюджета. Главной задачей совершенствования региональных финансов в этом направлении станет отработка процедур решения возникающих при выделении субвенций организационно-технологических вопросов в рамках бюджетного процесса.

3.Сокращение административных мер воздействия на состояние налоговой базы :

- отмена ограничений уровня цен на отдельные виды товаров и услуг;

- отмена протекционистских мер, направленных на сокращение и запрещение товаро- и услугооборота между субъектами Российской Федерации и муниципальными образованиями ;

- совершенствование процедур лицензирования производителей товаров и услуг;

- сокращение доли взаимозачетов в структуре собственных доходов бюджетов;

- использование процедуры банкротства в отношении налогоплательщиков, которые не выполняют свои обязательства перед бюджетом;

- разработка критериев предоставления предприятиям и организациям налоговых льгот, налоговых каникул и налоговых кредитов.

Система мониторинга изменений в управлении финансовыми потоками должна включать:

- определение показателей мониторинга (показателей реализации проекта и состояния внешней среды);

- определение приемлемых уровней отклонений этих показателей;

- организация документооборота и информационных потоков в проекте;

- оценка хода исполнения проекта (подведение промежуточных итогов), определение отклонений, причин их возникновения, прогноз будущих изменений;

- разработка предложений по корректировке исполнения проекта или самого проекта.

Система мониторинга призвана не только оперативно отслеживать отклонения промежуточных результатов от намеченных в плане, но и предлагать набор альтернативных решений по корректировке проекта (предметной области, времени исполнения, ресурсного обеспечения), изменению процедур принятия решений. В систему мониторинга включается также процедура контроля и проверки изменений. Исходя их требований применения системного подхода, финансовые планы и прогнозы не могут разрабатываться изолированно; они должны быть увязаны с другими региональными плановыми документами.

Повышение эффективности системы управления региональными финансами позволит:

- Снизить себестоимость, повысить качество предоставляемых населению общественных услуг региона;

- Рационально использовать финансовые ресурсы при неизменной (или снижающейся) налоговой нагрузке;

- Сформировать и продвигать позитивный образ на федеральном уровне и в международном инвестиционном сообществе с целью повышения инвестиционной привлекательности, создания новых стимулов для развития экономики региона;

- Направить дополнительные ресурсы на решение экономических, социальных и экологических проблем региона.

Диагностика системы общественных финансов, подтверждает необходимость реформирования управление системой, с целью повышения ее эффективности.

ВЫВОД

Региональные финансы являются неотъемлемой частью финансовой системы Российской Федерации, и в последние годы их роль значительно возрастает. Но, однако, нужно отметить, что еще не сложилась универсальная модель системы управления региональными финансами. Остаются не решенными многие проблемы региональных бюджетов, основным из них являются:

1.ограниченность источников формирования доходов бюджета;

2. зависимость от поступлений из федерального бюджета;

3. зависимость от числа крупных налогоплательщиков в регионе;

4. увеличивается финансовая помощь муниципальным образованиям в структуре расходов федерального бюджета;

5. несбалансированность консолидированного бюджета;

7. несовершенство бюджетного планирования .

Но также и наблюдаются положительные тенденции, оказывающие благоприятное влияние на динамику и структуру бюджета. К ним относят: совершенствование нормативно-правовой базы организации бюджетного процесса; создание системы мониторинга региональных финансов, целью которой является обеспечение прозрачности региональной финансовой политики; внедрение передовых методов управления государственными и муниципальными финансами; принятие мер по реструктуризации кредиторской задолженности и оптимизации бюджетных расходов; формирование объективного и прозрачного механизма распределения финансовой помощи муниципальным образованиям; совершенствование государственной политики в сфере управления государственным имуществом.

Основными целями Правительства субъектов РФ в области реформирования системы управления региональными финансами являются: достижение стабилизации бюджетной системы региона, максимальной мобилизации финансовых ресурсов для обеспечения дальнейшего социального развития региона, повышение качества предоставляемых населению бюджетных услуг и уровня жизни населения региона, создание благоприятных условий для экономического развития региона и привлечения инвестиций, получение положительных оценок проводимой органами государственной власти региона бюджетной политики со стороны налогоплательщиков и населения.

Дальнейшее реформирование системы региональных общественных финансов будет сориентировано на закрепление достигнутых результатов и направлено на дальнейшее повышение качества управления и развитие финансовой системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Гутман А.В. ,Мироедов А.А.,Федин С.В.»Управление региональной экономикой».-М. ,2007г.

2.Некрасов Н.Н. » Региональная экомика».-М.2007г.

3.Гринкевич Л.С. «Государственные и муниципальные финансы»:учебник – М.,2008г.

4. Бабич А.М., Павлова Л.Н. «Государственные и муниципальные финансы»: учебник для вузов – М.: Финансы, ЮНИТИ, 2001г.

5. Вахрин П.И., Нешитый А.С. «Финансы»: учебник для вузов, 2-е издание, переработанное и дополненное — М.: издательско-книготорговый центр «Маркетинг», 2002г.

6. Врубленская О.В. «Бюджетная система РФ»: учебник, 3-е издание исправленное и переработанное — М.: Юрайт-Издат, 2003г.

7. Дробоздина Л.А. «Финансы»: учебник для вузов-М.: ЮНИТИ-ДАНА, 2003г.

8. Ильин В. А. «Стратегия развития региона» — М., 2004г.

9. Романовский М.В., Белоглазова Г.Н. «Финансы и кредит»: учебник-М.: Юрайт-Издат, 2003 г.

10. Уткин Э.А., Денисов А.Ф. «Государственное и региональное управление»: учебник-М.: ИКФ «ЭКМОС», 2002г.-320с.