В новых экономических условиях, определяемых рыночными отношениями, предприятия организуют производство и сбыт продукции с целью удовлетворения потребностей рынка и получения прибыли. Это становится реальным тогда, когда производитель располагает возможностью систематически корректировать свои научно-технические, производственные и сбытовые планы в соответствии с изменениями рыночной коньюнктуры, маневрировать собственными материальными и интеллектуальными ресурсами.

Данная возможность основывается на точных, своевременных и экономически обоснованных расчетах технико-экономических показателей работы предприятия. При проведении расчетов необходимы прикладные и фундаментальные исследования, применение высокоэффективных новых моделей компьютеров. Все это позволит предприятию хорошо ориентироваться в ходе и перспективах технико-экономического развития производства, иначе оно может потерпеть крах, безнадежно отстать от конкурентов.

В настоящее время неизмеримо вырос интерес предприятий к подготовке лиц, умеющих квалифицированно проводить расчеты технико-экономических показателей. На многих предприятиях эта работа ведется на кустарном уровне.

Поэтому на передовых предприятиях создаются постоянные подразделения, которые заняты анализом и расчетами экономической деятельности. Более того, руководители предприятий заботятся о том , чтобы их ближайшими помощниками становились руководители служб маркетинга и главный бухгалтер с новыми, более широкими функциями. Руководство предприятием в условиях рынка начинается с решения вопросов: что производить, сколько, по какой цене продавать? И лишь потом право голоса получают руководители технических служб.

Конечно, создать службу анализа, способную дать достоверные расчеты технико-экономических показателей работы предприятия, непросто — в огромный дефицит специалистов.

В курсовой работе раскрываются некоторые вопросы анализа технико-экономических показателей деятельности предприятия, касающиеся программы выпуска продукции, технологического процесса изготовления изделий, эффективности использования материалов, ценовой политики, рентабельности и некоторых других.

Расчеты дадут возможность получения более точных представлений и выводов о технико-экономических показателях деятельности предприятия. В итоге расчетов выявляется результативность той или иной производственной операции и необходимое ресурсное обеспечение.

расчеты будут использованы для выработки управленческих решений.

Экономическая безопасность предприятия

... выявлению, предупреждению или ослаблению влияния. Внутренние опасности и угрозы экономической безопасности бизнеса возникают непосредственно в сфере хозяйственной деятельности предприятия. Так, к основным факторам риска ... техники, смерть ведущих специалистов и руководителей; зависимость ряда руководителей от уголовного мира; низкий образовательный уровень руководителей; существенные упущения как в ...

-

РАСЧЕТ ПОТРЕБНОГО КОЛИЧЕСТВА ОБОРУДОВАНИЯ ДЛЯ ВЫПУСКА ЗАДАННОЙ ПРОГРАММЫ

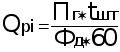

Расчет числа единиц оборудования на каждой i -й операции производится по формуле (1.1).

, (1.1)

, (1.1)

где t шт — время обработки изделия на i -й операции, мин;

Ф д — действительный фонд времени работы оборудования

в расчетном году, час;

П г — годовая программа выпуска изделий по плану, шт.

Действительный фонд времени рассчитывают по формуле (1.2).

,

,

где Дк — количество календарных дней в году;

Двых — количество выходных дней в году;

Дпр — количество праздничных дней в году;

Тсм — продолжительность смены, час.;

Ксм — количество рабочих смен в день;

Кппр — коэффициент потерь времени на проведение планово — предупредительного ремонта оборудования.

Кппр обычно находится в пределах от 2% до 12%. Это зависит от качества оборудования. Например, если оборудование только что привезено из Японии, то Кппр скорей всего будет равняться 2%. А в случае, если тот же самый станок сделан 25 лет назад и ломается каждые полчаса, тогда Кппр будет равным 13%.

Фд = (365 — 104 — 10)*8*2*(100 — 3)/100 = 3895,52 час.

Qp 1 =180500*3,6 / (3895,52* 60) = 2,78 ед.

Qp 2 =180500*4,2 / (3895,52*60) = 3,24 ед.

Qp 3 =180500*5,8 / (3895,52* 60) = 4,47 ед.

Qp4 =180500*3,7 / (3911,04 * 60) = 2,85 ед.

Qp 5 =180500*5,1 / (3911,04* 60) = 3,93 ед.

Qp6 =180500*4,5 / (3911,04 * 60) = 3,47 ед.

Принятое количество рабочих мест ( Qпi ) равно ближайшему целому числу при округленииQpi так, чтобы загрузка рабочих мест была возможно полнее.

Степень загрузки рабочих мест показывает коэффициент загрузки, который рассчитывается по формуле (1.3).

,

,

где Кз — коэффициент загрузки рабочих мест .

Кз1 = 2,78 / 3 = 0,92

Кз2 = 3,24 / 3 = 1,08

Кз3 = 4,47 / 4 = 1,11

Кз4 = 2,85 / 3 = 0,95

Кз5 = 3,93 / 4 = 0,98

Кз6 = 3,47 / 3 = 1,15

Результаты расчетов сводятся в таблицу 1.1.

Таблица 1.1

Коэффициент загрузки оборудования

|

№ операции |

Количество рабочих мест |

Коэффициент загрузки |

Число производственных |

|

|

расчетное |

принятое |

рабочих |

||

|

1 |

2,78 |

3 |

0,92 |

6 |

|

2 |

3,24 |

3 |

1,08 |

6 |

|

3 |

4,47 |

4 |

1,11 |

8 |

|

4 |

2,85 |

3 |

0,95 |

6 |

|

5 |

3,93 |

4 |

0,98 |

8 |

|

6 |

3,47 |

3 |

1,15 |

6 |

|

Итого: |

20 |

40 |

||

Из приведенной таблицы 1.1 следует:

-

3-ю и 4-ю операцию выполняют рабочие одинаковой квалификации. Рабочие, выполняющие 3-ю операцию имеют наибольший коэффициент загрузки в связи с совмещением профессий, чем рабочие на 4-й операции.

-

Самую высокую квалификацию имеют рабочие, выполняющие 6-ю операцию, поэтому у них самый высокий коэффициент загрузки.

Следует также учесть не выходы на работу в связи с болезнями, отпусками и другими причинами. В данном случае это 10% от общего числа производственных рабочих. В итоге число производственных рабочих стало равным 44.

2. РАСЧЕТ ПЕРЕМЕННЫХ ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

Издержки — затраты предприятия. Издержки бывают переменные и постоянные. Переменные издержки включают в себя материальные затраты, заработную плату производственных рабочих с отчислениями на социальные нужды и коммерческие расходы. В данной курсовой работе все переменные издержки рассчитаны на одно изделие.

С целью определения переменных издержек необходимо рассчитать величину отдельных статей и элементов затрат .

2.1. Стоимость материалов вычисляется по формуле (2.1).

, (2.1)

, (2.1)

где Ц — цена за 1 кг материала , руб.;

М изд — масса изделия , кг;

К исп . мат . — коэффициент использования материала ;

Н тзр — норма транспортно- заготовительных расходов (2%).

СМ = 19000*5,4*0,89* (1 + 0,02)= 93 140 руб. на ед. изд.

2.2. Затраты на оплату труда производственных рабочих рассчитываются в следующем порядке:

Вычисляются сдельные расценки для каждой операции по формуле (2.2).

, (2.2)

, (2.2)

где Р — расценка на данной операции ,руб.;

З — часовая тарифная ставка рабочего, выполняющегоданную операцию, руб.;

t — время обработки изделия на этойоперации, мин.

Часовые тарифные ставки всех рабочих рассчитываются по формуле(2.3).

З = З1 * Кт , (2.3)

где З1 — часовая тарифная ставка рабочих 1-го разряда, руб.;

Кт — тарифный коэффициент соответствующего разряда.

Тарифная ставка для первого разряда составляют 60 000 рублей в месяц. В месяце рабочий обычно работает 176 часов (22 дней * 8 часов).

Тарифные коэффициенты для некоторых разрядов (которые есть на данном предприятии) помещены в таблицу 2.1.

Таблица 2.1

-

Разряд

Коэффициент

Часовая тарифная ставка

2

1,30

443,18

3

1,69

576,13

4

1,91

651,13

5

2,16

736,36

З 1 = 60000/176 * 1,91 = 651,13 руб .

З2 = 60000/176 * 1,30 = 443,18 руб .

З 3 = 60000/176 * 1,69 = 576,13 руб.

З 4 = 60000/176 * 1,69= 576,13 руб.

З 5 = 60000/176 * 1.30 = 443,18 руб.

З 6 = 60000/176 * 2,16 = 736,36 руб .

Р 1 = 651,13* 3,6 / 60 = 39,06 руб .

Р 2 = 443,18* 4,2 / 60 = 31,02 руб.

Р 3 = 576,13* 5,8 / 60 = 55,69 руб.

Р 4 = 576,13* 3,7 / 60 = 35,52 руб .

P 5 = 443,18* 5,1 / 60 = 37,67 руб .

P 6 = 736,36* 4,5 / 60 = 55,22 руб .

Затем определяется расценка на изделие по формуле (2.4).

, (2.4)

, (2.4)

где n — количество операций технологического процесса изготовления изделия.

Р изд = 39,06+31,02+55,69+35,52+37,67+55,22= 254,18 руб.

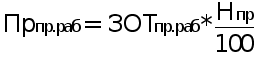

Затраты на оплату труда производственных рабочих равны расценки на изделие: ЗОТпр.р.=Ризд = 254,18 руб.

Премия производственным рабочим рассчитывается по формуле (2.5).

, (2.5)

, (2.5)

где Нпр — норма премии.

Норма премии примем равной 50%. Тогда затраты на оплату труда производственных рабочих составят:

ЗОТпр.р. = 254,18+127.9 = 381.27 руб.

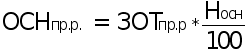

Отчисления на социальные нужды производственных рабочих считаются по формуле (2.6).

, (2.6)

, (2.6)

где Н осн — норма отчислений на социальные нужды, %.

В России норма отчислений на социальные нужды равна 38,5%.

ОСН пр.р. = 381.27* 38.5/100=146.78 руб.

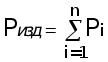

Годовой фонд оплаты труда производственных рабочих определяется по формуле (2.7).

![]() , (2.7)

, (2.7)

где Пг — производственная программа.

ФОТпр.р. =381,27 * 180 500 =68 819 235 руб.

Годовые отчисления на социальные нужды производственных рабочих рассчитываются по формуле (2.8).

![]() . (2.8)

. (2.8)

26 495 405

2.3. Коммерческие расходы принимаются в размере 15 00 0 руб . на одно изделие .

Результаты расчетов заносим в таблицу 2.2.

Таблица 2.2

Переменные издержки на единицу изделия

|

№ |

Наименование статьи расходов |

Условное обозначение |

Сумма , руб. |

|

1 |

Материальные затраты |

СМ |

93 140 |

|

2 |

Затраты на оплату труда производственных рабочих |

ЗОТпр.р |

381 |

|

3 |

Отчисления на социальные нужды производственных рабочих |

ОСН |

146 |

|

4 |

Коммерческие расходы |

Красх |

15 000 |

|

Итого переменные издержки на 1 изделие |

108 668 |

||

3. РАСЧЕТ ПОСТОЯННЫХ ИЗДЕРЖЕК ПРЕДПРИЯТИЯ

-

Расходы на содержание и эксплуатацию оборудования

Вспомогательные рабочие относятся к категории работников, труд которых оплачивается по повременной системе оплаты.

Для расчета затрат на оплату труда этой категории работников необходимо определить их численность исходя из данных таблицы 3.1.

Таблица 3.1

|

Профессия |

Количество в 1 смену ,чел |

Разряд |

|

слесарь-наладчик |

1 на 5 станков |

5 |

|

слесарь-ремонтник |

1 на 15 станков |

4 |

|

транспортный рабочий |

1 на 6 станков |

3 |

|

контролер |

1 на 10 станков |

4 |

|

раздатчик инструмента |

1 |

3 |

Исходя из того, что на предприятии 20 станков рассчитали количество вспомогательных рабочих: слесарь-наладчик — 8, слесарь-ремонтник — 3, транспортный рабочий — 6, контролер — 4 и раздатчик -1.

Фонд оплаты труда вспомогательных рабочих определяется для каждой категории рабочих отдельно по формуле (3.1).

ФОТвсп.раб. = ТФОТвсп.раб. + ПР + Д , (3.1)

где ТФОТ всп.раб. — тарифный фонд оплаты труда вспомогательных рабочих, руб.;

ПР — премия вспомогательных рабочих, руб.;

Д — доплата вспомогательных рабочих, руб.

- =

где Ф эф. — эффективный фонд рабочего времени вспомогательных рабочих в год, час;

Ч всп.раб . — численность вспомогательных рабочих соответствующей профессии, чел.;

- i — номер профессии.

Годовой эффективный фонд рабочего времени вспомогательных рабочих рассчитывается по формуле (3.3).

![]() , (3.3)

, (3.3)

где а — процент невыходов на работу по уважительным причинам.

В нашем случае а=10%.

Фэф=(365-104-10) * 8* (1-10/100)=1807,20 руб.

ТФОТ1 = 8 * 1807,20 * 736.36 = 10 645 998 руб.

ТФОТ2 = 3 * 1807,20 * 651,13 = 3 530 166 pуб.

ТФОТ3 = 6 * 1807,20 * 576.13 = 6 247 092 pуб.

ТФОТ4 = 4 * 1807,20 * 651.13 = 4 706 888 руб.

ТФОТ5 = 1 * 1807,20 * 576.13 = 1 041 182 руб.

Установим нормы премии и доплаты. Они равны соответственно 25% и 5%.

ПР1= 10 645 998 * 0,25 = 2 661 499 руб.

ПР2= 3 530 166 * 0,25 = 882 541 руб.

ПР3= 6 247 092 * 0,25 = 1 561 773 руб.

ПР4= 4 706 888 * 0,25 = 1 176 722 руб.

ПР5= 1 041 182 * 0,25 = 260 295 руб.

Д1= 10 645 998 * 0,05 = 532 299 руб.

Д2= 3 530 166 * 0,05 = 176 508 руб.

Д3= 6 247 092 * 0,05 = 312 354 руб.

Д4= 4 706 888 * 0,05 = 235 344 руб.

Д5= 1 041 182 * 0,05 = 52 059 руб.

ФОТвсп.раб.1 = 10 645 998 + 2 661 499 + 532 299 = 13 839 797 руб.

ФОТвсп.раб.2 = 3 530 166 + 882 541 + 176 508 = 4 589 216 руб.

ФОТвсп.раб.3 = 6 247 092 + 1 561 773 + 312 354 = 8 121 220 руб.

ФОТвсп.раб.4 = 4 706 888 + 1 176 722 + 235 344 = 6 118 955 руб.

ФОТвсп.раб.5= 1 041 182 + 260 295 + 52 059 = 1 353 536 руб.

Отчисления на социальные нужды вычисляются по формуле (3.4).

![]() . (3.4)

. (3.4)

Расчет ОСН осуществляется для каждой категории работников отдельно.

ОСН1 = 13 839 797,82 * 38.5/100 = 5 328 322 руб.

ОСН2 = 4 589 216,32 * 38.5/100 = 1 766 848 руб.

ОСН3 = 8 121 220,65 * 38.5/100 = 3 126 669 руб.

ОСН4 = 6 118 955,09 * 38.5/100 = 2 355 797 руб.

ОСН5 = 1 353 536,76 * 38.5/100 = 521 111 руб.

Результаты расчетов сводятся в таблицу 3.2

Таблица 3.2

Фонд оплаты труда вспомогательных рабочих.

|

Категория работников |

Численность, чел. |

Тарифный фонд оплаты труда, руб. |

Премия, руб. |

Доплата, руб. |

Фонд оплаты труда, руб. |

Отчисления на социальные нужды, руб. |

Итоги, затраты на оплату труда, руб. |

|

слесарь-наладчик |

8 |

10 645 998 |

2 661 499 |

532 299 |

13 839 797 |

5 328 322 |

19 168 119 |

|

слесарь-ремонтник |

3 |

3 530 166 |

882 541 |

176 508 |

4 589 216 |

1 766 848 |

6 356 064 |

|

транспортный рабочий |

6 |

6 247 092 |

1 561 773 |

312 354 |

8 121 220 |

3 126 669 |

11 247 890 |

|

контролер |

4 |

4 706 888 |

1 176 722 |

235 344 |

6 118 955 |

2 355 797 |

8 474 752 |

|

раздатчик инструмента |

1 |

1 041 182 |

260 295 |

52 059 |

1 353 536 |

521 111 |

1 874 648 |

|

ИТОГО |

22 |

26 171 328 |

6 542 832 |

1 308 566 |

34 022 726 |

13 098 749 |

47 121 476 |

Затраты на технологическую электроэнергию вычисляются по формуле (3.5).

![]() , (3.5)

, (3.5)

где Т э — тариф на 1 кВт/ч электроэнергии , руб.;

Р уст — мощность установленного оборудования , кВт;

Ф д — действительный фонд работы времени работы оборудования, час;

К о — коэффициент одновременной работы оборудования ;

КПД — коэффициент полезного действия оборудования ;

К п — коэффициент потерь в сети .

Тариф на 1кВт в час электроэнергии равен 300 рублей.

Технико-экономические характеристики применяемого оборудования приведены в таблицу 3.3.

Таблица 3.3

Сводные данные по оборудованию.

|

№ операции |

Вид оборудования |

Балансовая стоимость тыс. Руб. |

Установленная мощность эл/дв, кВт |

Габаритные размеры, мм |

Годовые нормы амортизации , % |

|

1 |

А |

15380 |

19,0 |

7950×3700 |

10,5 |

|

2 |

Б |

5760 |

7,6 |

1380x 800 |

6,5 |

|

3 |

В |

6120 |

6,2 |

2850×1630 |

6,7 |

|

4 |

Г |

1030 |

3,0 |

1130x 805 |

6,3 |

|

5 |

Д |

4770 |

4,2 |

2240x 820 |

10,5 |

|

6 |

А |

15380 |

19,0 |

7950×3700 |

10,5 |

Установленную мощность оборудования умножаем на количество единиц оборудования (для каждого вида):

Руст =19,0*3+7,6*3+6,2*4+3,0*3+4,2*4+19,0*3 = 187,4 кВт/ч.

Коэффициент одновременной работы оборудования примем равным 0,7. А коэффициент полезного действия оборудования примем равным 0,9. Коэффициент потерь в сети равен 0,95.

Подставляя данные в формулу (3.5), получаем :

Сэ = 300*187,4* 3895,52 * 0,7 / (0,9*0.95) =179 303 267 руб.

Амортизация оборудования рассчитывается на основе балансовой стоимости оборудования и годовых норм амортизации по формуле (3.6).

![]() , (3.6)

, (3.6)

где S б — балансовая стоимость , руб.;

N а — норма амортизационных отчислений , %.

В данном случае балансовую стоимость надо умножить на количество оборудования.

А1 = 15 380 000 * 3 * 10,5/100 = 4 844 700 руб.

А2 = 5 760 000 * 3 * 6,5 / 100 = 1 123 200 руб.

А3 = 6 120 000 * 4 * 6,7 / 100 = 1 640 160 руб.

А4 = 1 030 000 * 3 * 6,3 / 100 = 194 670 руб.

А5 = 4 770 000 * 4 * 10,5/100 = 2 003 400 руб.

А6 = 15 380 000 * 3 * 10,5/100 = 4 844 700 руб.

Чтобы найти амортизацию всего оборудования нужно сложить амортизацию каждого вида оборудования:

А = 4844 700+1123 200+1640 160+ 194 670+2003 400+4844700 = 14 650 830 руб .

Балансовая стоимость транспортных средств составляет 40% от балансовой стоимости оборудования, норма амортизации транспортных средств 12,5%.

Sб=15380000*3+5760000*3+6120000*4+1030000*3+4770000*4+15380000*3=156210000 руб.

Sбтр =156 210 000 *0,40 = 62 484 000 руб .

А тр = 62 484 000 * 12,5 / 100 = 7 810 500 руб.

Затраты на вспомогательные материалы рассчитываются по формуле (3.7).

СМвсп = М * Чст , (3.7)

где М — затраты на вспомогательные материалы на один станок, руб.;

- Чст — Число станков, шт.

СМвсп = 180 000 * (3+3+4+3+4+3) = 3 600 000 руб.

Расходы на эксплуатацию транспортных средств (Зтр) составляют 10% от их балансовой стоимости:

Зтр = 62 484 000 * 0,1 = 6 248 400 руб.

Расходы на ремонт технологического оборудования (Роб) составляют 18% от их первоначальной стоимости:

Роб= 156 210 000 * 18 / 100 = 28 117 800 руб.

Расходы на ремонт транспортных средств (Ртр) — 9% от их балансовой стоимости:

Ртр = 62 484 000 * 0,09 = 5 623 560 руб.

Износ малоценных предметов (Например инвентаря) — 720 000 рублей на один станок в год:

Имбп = 720 000 * 20 = 14 400 000 рублей на все оборудование в год.

Результаты расчетов поместим в таблицу 3.4.

Таблица 3.4

|

Статья расходов |

Условное обозначение |

Сумма Тыс. руб. |

|

|

1 |

Фонд оплаты труда вспомогательных рабочих |

ФОТвсп.раб |

34 022,72 |

|

2 |

Отчисления на социальные нужды вспомогательных рабочих |

ОСНвсп.раб |

13 098,74 |

|

3 |

Стоимость технологической электроэнергии |

Сэ |

179 303,26 |

|

4 |

Амортизационные отчисления по технологическому оборудованию |

А |

14 650,83 |

|

5 |

Амортизационные отчисления по транспортным средствам |

Атр |

7 810,50 |

|

6 |

Стоимость вспомогательных материалов |

СМвсп |

3 600,00 |

|

7 |

Расходы на эксплуатации транспортных средств |

Зтр |

6 248,40 |

|

8 |

Расходы на ремонт оборудования |

Роб |

28 117,80 |

|

9 |

Расходы на ремонт транспортных средств |

Ртр |

5 623,56 |

|

10 |

Износ малоценных и быстроизнашивающихся предметов |

Имбп |

14 400,00 |

|

Итого: расходы по содержанию и эксплуатации оборудования |

306 884,81 |

-

Общепроизводственные расходы

Общепроизводственные расходы включают в себя расходы по управлению предприятием и организацией работ. К ним относятся зарплата руководителям, служащим, малого обслуживающего персонала с отчислениями на социальные нужды. Также относится амортизация производственных помещений, затраты на текущий ремонт, канцелярские, почтовые и другие расходы, налоги.

Годовой фонд зарплаты перечисленных выше категорий работников рассчитывается, исходя из месячной ставки и количества работающих по каждой штатной должности.

Таблица 3.5

Штатное расписание предприятия.

|

Должность |

Количество на 2 смены |

Оклад в месяц, руб. (количество минимальных з/п по РФ в месяц.) |

Премия % |

|

Руководитель предприятия |

1 |

15 |

50 |

|

Заместитель руководителя |

1 |

14 |

50 |

|

Начальник смены |

2 |

12 |

45 |

|

Технолог нормировщик |

2 |

10 |

45 |

|

Экономист-бухгалтер |

2 |

8 |

40 |

|

Кладовщик |

2 |

6 |

30 |

|

Уборщица (МОП) |

4 |

4 |

30 |

Тарифный фонд оплаты труда служащих рассчитывается по формуле(3.8).

ТФОТслуж = Чслуж * Ом * 12 , (3.8)

где Ом — Оклад в месяц ;

- Чслуж — Численность служащих.

Минимальная зарплата в месяц — 83490 руб.

ТФОТслуж1 = 1 * (15 * 83490) * 12 = 15 028 200 руб.

ТФОТслуж2 = 1 * (14 * 83490) * 12 = 14 026 320 руб.

ТФОТслуж3 = 2 * (12 * 83490) * 12 = 24 045 120 руб.

ТФОТслуж4 = 2 * (10 * 83490) * 12 = 20 037 600 руб.

ТФОТслуж5 = 2 * ( 8 * 83490) * 12 = 16 030 080 руб.

ТФОТслуж6 = 2 * ( 6 * 83490) * 12 = 12 022 560 руб.

ТФОТслуж7 = 4 * ( 4 * 83490) * 12 = 16 030 080 руб.

Затем рассчитываются премии по формуле (3.9).

. (3.9)

. (3.9)

Прслуж 1 = 15 028 200 * 50 / 100 = 7 514 100 руб.

Прслуж 2 = 14 026 320 * 50 / 100 = 7 013 160 руб.

Прслуж 3 = 24 045 120 * 45 / 100 = 10 820 304 руб.

Прслуж 4 = 20 037 600 * 45 / 100 = 9 016 920 руб.

Прслуж 5 = 16 030 080 * 40 / 100 = 6 412 032 руб.

Прслуж 6 = 12 022 560 * 30 / 100 = 3 606 768 руб.

Прслуж 7 = 16 030 080 * 30 / 100 = 4 809 024 руб.

Далее рассчитывается фонд оплаты труда по формуле (3.10).

ФОТслуж = ТФОТслуж + Пр. (3.10)

ФОТслуж1= 15 028 200 + 7 514 100 = 22 542 300 руб.

ФОТслуж2= 14 026 320 + 7 013 160 = 21 039 480 руб.

ФОТслуж3= 24 045 120 +10 820 304 = 34 865 424 руб.

ФОТслуж4= 20 037 600 + 9 016 920 = 29 054 520 руб.

ФОТслуж5= 16 030 080 + 6 412 032 = 22 442 112 руб.

ФОТслуж6= 12 022 560 + 3 606 768 = 15 629 328 руб.

ФОТслуж7= 16 030 080 + 4 809 024 = 20 839 104 руб.

Отчисления на социальные нужды считаются по формуле (3.4).

ОСН1=22 542 300 * 38,5 / 100 = 8 678 785 руб.

ОСН2=21 039 480 * 38,5 / 100 = 8 100 199 руб.

ОСН3=34 865 424 * 38,5 / 100 = 13 423 188 руб.

ОСН4=29 054 520 * 38,5 / 100 = 11 185 990 руб.

ОСН5=22 442 112 * 38,5 / 100 = 8 640 213 руб.

ОСН6=15 629 328 * 38,5 / 100 = 6 017 291 руб.

ОСН7=20 839 104 * 38,5 / 100 = 8 023 055 руб.

Результаты сводятся в таблицу 3.6.

Таблица 3.6

Затраты на оплату труда

| Категория работников |

Оклад за месяц, руб. |

Численность, чел. |

Годовой тарифный Фонд оплаты труда, руб. |

Премии в год , руб. |

Годовой фонд оплаты труда , руб. |

Отчисления на социальные нужды, руб. |

Итого : Затраты на оплату труда, руб. |

| Руководитель предприятия | 1 252 350 | 1 | 15 028 200 | 7 514 100 | 22 542 300 | 8 678 785 |

31 221 085 |

| Заместитель руководителя | 1 168 860 | 1 | 14 026 320 | 7 013 160 | 21 039 480 | 8 100 199 |

29 139 679 |

| Начальник смены | 1 001 880 | 2 | 24 045 120 | 10 820 304 | 34 865 424 | 13 423 188 |

48 288 612 |

| Технолог нормировщик | 834 900 | 2 | 20 037 600 | 9 016 920 | 29 054 520 | 11 185 990 |

40 240 510 |

| Экономист-бухгалтер | 667 920 | 2 | 16 030 080 | 6 412 032 | 22 442 112 | 8 640 213 |

31 082 325 |

| Кладовщик | 500 940 | 2 | 12 022 560 | 3 606 768 | 15 629 328 | 6 017 291 |

21 646 619 |

| Уборщица | 333 960 | 4 | 8 015 040 | 2 404 512 | 10 419 552 | 4 011 527 |

14 431 079 |

| Итого |

14 |

117 219 960 |

49 192 308 |

166 412 268 |

64 068 723 |

230 480 995 |

Амортизация производственных помещений:

Амортизация производственных помещений считается по формуле (3.6).

Норма амортизации производственных помещений равна 1%.

Балансовая стоимость здания определяется по стоимости 1 кв. метра, который для производственных площадей стоит 5 млн. руб. Площадь предприятия определяется исходя из площади оборудования, рабочих мест, прочих производственных помещений. Плюс к этому 2 кв.м. выделяется каждому рабочему.

Норма площади на 1 рабочего — 2 кв. м.

Прочие производственные помещения :

- площадь проходов — 15% от рабочей (занятой оборудованием) ;

дополнительная площадь :

- складские помещения — 6 % от рабочей;

- конторские помещения — 15% от рабочей;

- бытовые помещения — 15% от рабочей.

Балансовая стоимость производственных помещений определяется по формуле (3.11).

Сбз = Цм * Пп , (3.11)

где Цм — цена 1 кв.м. производственных площадей , руб. ;

Пп — общая площадь производственных помещений , кв.м.

Таблица 3.7

Рабочая площадь.

|

Количество станков |

Габаритные размеры, м |

Рабочая площадь, кв.м. |

|

3 |

7,95 x 3,70 |

88,24 |

|

3 |

1,38 x 0,80 |

3,31 |

|

4 |

2,85 x 1,63 |

18,58 |

|

3 |

1,13 x 0,805 |

2,72 |

|

4 |

2,24 x 0,82 |

7,34 |

|

3 |

7,95 x 3,70 |

88,24 |

|

Итого (Поб) |

208,43 |

Прочие производственные помещения:

площадь проходов 15% от Поб:

Sпрох.=208,43 * 15/100= 31,26 кв.м.

складские помещения 6% от Поб:

Sскл.=208,43 * 6/100= 12,50 кв.м.

конторские помещения 10% от Поб:

Sконтор=208,43 * 10/100= 20,84 кв.м.

бытовые помещения 15% от Поб:

Sбыт.=208,43 * 15/100= 31,26 кв.м.

Пп =208,43+31,26+12,50+20,84+31,26 + 2*20= 344,29 кв.м.

Сбз = 5 000 000 * 344,29 = 1 721 450 000 руб.

Аз = 1 721 450 000 * 1/ 100 = 17 214 500 руб.

Затраты на ремонт зданий — 2,5 % в год от балансовой стоимости здания:

Рем .зд = 1 721 450 000 * 2,5/100 = 43 036 250 руб.

Амортизация производственного инвентаря:

Стоимость производственного инвентаря составляет 3% балансовой стоимости оборудования . Годовая норма амортизации производственного инвентаря — 12,5 %.

C ин.= 156 210 000 * 3/100 = 4 686 300 руб.

Aин. = 4 686 300 * 12,5/100 = 585 788 руб.

Затраты на ремонт производственного инвентаря составляют 9% в год от его балансовой стоимости:

Рин. = 4 686 300 * 9/100 = 421 767 руб.

Затраты на охрану труда и технику безопасности

От = 400 000 * 20 = 8 000 000 руб.

Расходы на освещение:

Расходы на освещение рассчитываются по формуле (3.11).

Рэ = Тэ * Пэ * Пп * Фэф , (3.11)

где Тэ — тариф на 1 кВт.ч , руб;

Пэ — потребность в освещении ,Вт;

Пп — общая освещаемая площадь , кв.м.;

Фэф — эффективный фонд времени (Фд из п.1 без учета потерь времени на планово-предупредительный ремонт оборудования), ч.

Фэф = (365 — 104 — 10)*8*2= 4 016 час.

Тариф на 1кВт/ч, как указывалось ранее равен 300 рублей.

Потребность в освещении — 25Вт на 1 кв.м. (или 0,025 кВт).

Рэ = 300 * 0,025* 344,29 * 4 016 = 10 370 014 руб.

Прочие расходы (отопление , канцелярские расходы и т.д.) составляют 20% от расходов всех статей общепроизводственных расходов.

Пр=(166 412 268+64 068 723+17214 500+43 036 250+585 788+421 767+8000 000+10370 014)*20%

Пр= 62 021 862 руб.

Результаты расчетов приведены в таблице 3.8.

Таблица 3.8

Общепроизводственные расходы

|

Содержание статьи расходов |

Условное обозначение |

Сумма, руб. |

|||

|

1 |

Фонд оплаты труда руководителей, специалистов , служащих , МОП |

ФОТслуж. |

166 412 268 |

||

|

2 |

Отчисления на социальные нужды руководителей, специалистов, служащих , МОП |

ОСН |

64 068 723 |

||

|

3 |

Амортизация производственных помещений |

Аз |

17 214 500 |

||

|

4 |

Затраты на ремонт помещений |

Рем.зд |

43 036 250 |

||

|

5 |

Амортизация производственного инвентаря |

Aин. |

585 788 |

||

|

6 |

Затраты на ремонт инвентаря |

Рин. |

421 767 |

||

|

7 |

Затраты на охрану труда и технику безопасности |

От |

8 000 000 |

||

|

8 |

Расходы на освещение |

Рэ |

10 370 014 |

||

|

9 |

Прочие расходы |

Пр |

62 021 862 |

||

|

Итого общепроизводственные расходы : |

372 131 172 |

||||

Общехозяйственные расходы составляют 115 % от общепроизводственных расходов. — 372 131 172 * 115 / 100 = 427 950 847 руб.

4. ОБОСНОВАНИЕ ПРОГРАММЫ ВЫПУСКА ПРОДУКЦИИ

4.1 Расчет цены единицы изделия

Расчет цены единицы изделия производится на основании рентабельности изделия. Сначала, необходимо рассчитать себестоимость единицы изделия для заданной программы выпуска по статьям калькуляции.

Расходы на содержание и эксплуатацию оборудования рассчитываются образом:

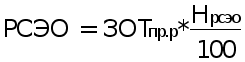

а) Рассчитывается РСЭО по формуле(4.1).

, (4.1)

, (4.1)

где Нрсэо — Норма РСЭО,%.

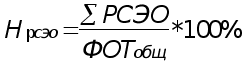

, (4.2)

, (4.2)

где ФОТобщ — Фонд оплаты труда для всего предприятия, руб.

ФОТобщ=ФОТпр.р+ФОТвсп.р+ФОТслуж. (4.3)

ФОТобщ= 68 819 235 + 34 022 726 + 166 412 268 = 269 254 229 руб.

Нрсэо= 306 884 810 / 269 254 229 * 100 = 113,97 %

РСЭО = 381*113,97/100 = 434 руб.

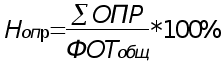

б) Рассчитываются общепроизводственные расходы (ОПР) по формуле (4.4).

, (4.4)

, (4.4)

где Нопр — Норма общепроизводственных расходов, %.

. (4.5)

. (4.5)

Нопр = 372 131 172 / 269 254 229 *100% = 138,20%

ОПР= 381*138,20 / 100 = 527 руб.

в) Рассчитываются внепроизводственные расходы (ВПР), они составляют 115% от общепроизводственных расходов:

ВПР= 527*115 / 100 = 606 руб.

Постоянные издержки (ПИ) равны разности полной себестоимости(ПС) и переменных издержек (ПИ).

Таблица 4.1

Себестоимость единицы изделия

|

Наименование статьи |

Условные обозначения |

Величина, руб. |

|

|

1 2 3 4 5 6 |

Материальные затраты Затраты на оплату труда производственных рабочих Отчисления на социальные нужды производственный рабочих Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы |

СМ ЗОТпр.р. ОСНпр.р. РСЭО ОПР ВПР |

93 140 381 146 434 527 606 |

|

Итого производственная себестоимость |

ПрС |

95 234 |

|

|

7 |

Коммерческие расходы |

Красх |

15 000 |

|

Итого полная себестоимость |

ПС |

110 234 |

|

|

В том числе : постоянные издержки переменные издержки |

ПОИ ПИ |

1566 108 668 |

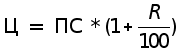

Зная себестоимость можно рассчитать цену на изделие по формуле (4.6):

, (4.6)

, (4.6)

где R — рентабельность, %.

Ц = 110 234 *(1+ 60 / 100) = 176 374 руб.

4.2. Расчет валовых издержек при различных значениях

программы выпуска.

При расчете технико-экономических показателей работы предприятия необходимо дать экономическое обоснование программы выпуска продукции, т.к. заданная производственная программа не всегда является оптимальной. Необходимо, чтобы полученные ранее значения принятого количества оборудования не менялись, поскольку при этом изменится весь расчет издержек. Для расчета возможного диапазона программы выпуска необходимо определить максимально возможное значение выпуска продукции на каждой операции для принятого числа оборудования.

, (4.7)

, (4.7)

где ti — продолжительность операции, час.

|

N1=3*3895.52*60/3.6= 194 800 шт N2=3*3895.52*60/4.2= 167 000 шт N3=4*3895.52*60/5.8= 161 200 шт |

N4=3*3895.52*60/3.7= 189 500 шт N5=4*3895.52*60/5.1= 183 300 шт N6=3*3895.52*60/4.5= 155 800 шт |

За максимальную границу программы принимаем наибольшее значение из всех N. Наибольшим значением получилось N1, которое равно 194800 штук.

Таким образом без изменения числа оборудования программа выпуска может изменятся от заданной до максимальной, т.е. от 180 500 до 194 800 штук. Этот интервал разбиваем на 5 равных промежуточных значений программы выпуска. Для этих промежутков считаем постоянные, переменные и валовые издержки.

Постоянные издержки равны постоянным издержкам на одно изделие из таблицы 4.1 умноженным на заданную программу выпуска:

ПОИ=180 500 *1 566 = 282 663 тыс. руб.

Переменные издержки равны переменным издержкам на одно изделие умноженным на полученные программы выпуска:

ПИ1=180 500 * 108 668 = 19 614 574 тыс. руб.

ПИ2=183 360 * 108 668 = 19 925 364 тыс. руб.

ПИ3=186 220 * 108 668 = 20 236 155 тыс. руб.

ПИ4=189 080 * 108 668 = 20 546 945 тыс. руб.

ПИ5=191 940 * 108 668 = 20 857 736 тыс. руб.

ПИ6=194 800 * 108 668 = 21 168 526 тыс. руб.

Валовые издержки это сумма постоянных и переменных издержек.

Результаты выше приведенных расчетов сводятся в таблицу 4.2.

Таблица 4.2

Расчет валовых издержек предприятия

|

Программа выпуска, шт |

Постоянные издержки, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые издержки, тыс. руб. |

|

180 500 |

282 663 |

19 614 574 |

19 897 237 |

|

183 360 |

282 663 |

19 925 364 |

20 208 027 |

|

186 220 |

282 663 |

20 236 155 |

20 518 818 |

|

189 080 |

282 663 |

20 546 945 |

20 829 608 |

|

191 940 |

282 663 |

20 857 736 |

21 140 399 |

|

194 800 |

282 663 |

21 168 526 |

21 451 189 |

Рис 4.1. Динамика валовых издержек.

Себестоимость изделия есть валовые издержки деленные на программу выпуска. Постоянные и переменные издержки на одно изделие есть постоянные и переменные издержки на весь выпуск деленные на программу выпуска.

Таблица 4.3, Динамика издержек производства

|

Программа выпуска, |

Постоянные издержки, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые издержки,. |

Себестоимость |

||

|

шт. |

На весь выпуск |

На одно изделие |

На весь выпуск |

На одно изделие |

тыс. руб |

изделия, тыс. руб. |

|

180 500 |

282 663 |

1,56 |

19 614 574 |

108,668 |

19 897 237 |

110,23 |

|

183 360 |

282 663 |

1,54 |

19 925 364 |

108,668 |

20 208 027 |

110,21 |

|

186 220 |

282 663 |

1,52 |

20 236 155 |

108,668 |

20 518 818 |

110,19 |

|

189 080 |

282 663 |

1,50 |

20 546 945 |

108,668 |

20 829 608 |

110,16 |

|

191 940 |

282 663 |

1,47 |

20 857 736 |

108,668 |

21 140 399 |

110,14 |

|

194 800 |

282 663 |

1,45 |

21 168 526 |

108,668 |

21 451 189 |

110,12 |

Рис 4.2. Динамика валовой себестоимости.

Валовая выручка — это произведение цены на программу выпуска.

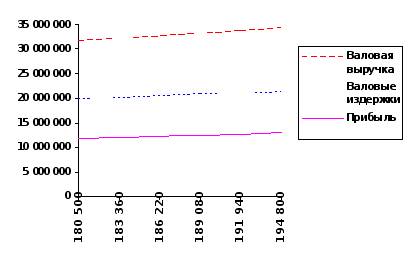

Прибыль — это валовая выручка минус валовые издержки.

Таблица 4.4

Расчет прибыли предприятия

|

Программа выпуска, шт |

Цена за единицу изделия, тыс. руб. |

Валовая выручка, тыс. руб. |

Валовые издержки, тыс. руб. |

Прибыль |

|

180 500 |

176 |

31 768 000 |

19 897 237 |

11 870 763 |

|

183 360 |

176 |

32 271 360 |

20 208 027 |

12 063 333 |

|

186 220 |

176 |

32 774 720 |

20 518 818 |

12 255 902 |

|

189 080 |

176 |

33 278 080 |

20 829 608 |

12 448 472 |

|

191 940 |

176 |

33 781 440 |

21 140 399 |

12 641 041 |

|

194 800 |

176 |

34 284 800 |

21 451 189 |

12 833 611 |

Рис 4.3. Динамика прибыли.

4.3. Выбор оптимальной программы выпуска.

Оптимальной считается программа, которая обеспечивает максимальную прибыль. При данных интервалах программ выпуска чем больше выпускается продукции, тем больше прибыль. Самая максимальная прибыль находится при программе выпуска 194 800 штук. Значит оптимальная программа выпуска 194 800 штук.

5. СВОДНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ РАБОТЫ ПРЕДПРИЯТИЯ

Годовой объем выпуска и реализации равен произведению цены изделия на производственную программу:

176 374* 180 500 = 31 835 070 000 руб.

Выработка на одного работающего (количество изделий) есть отношение производственной программы к общему числу работающих:

180 500 / 80 = 2256 шт.

Выработка на одного производственного работника (количество изделий) есть отношение производственной программы к числу производственных рабочих:

180 500 / 44 = 4 102 шт.

Выработка на одного работающего (денежное выражение) есть отношение годового объема выпуска и реализации к общему числу работающих:

31 835 070 000 / 80 = 397 943 838 руб.

Выработка на одного производственного рабочего (денежное выражение) есть отношение годового объема выпуска и реализации к общему числу производственных рабочих:

31 835 070 000 / 44 = 723 534 250 руб.

Среднемесячная заработная плата рассчитывается по формуле(5.1).

, (5.1)

, (5.1)

где Р — число работающих, чел.

Зс общ = 269 254 229 / (80 * 12) = 280 473 руб.

Зс общ = 269 254 229 / (44 * 12) = 509 951 руб.

Фондоотдача есть отношение годового объема выпуска и реализации к балансовой стоимости основных средств:

Фо=31 835 070 000 / (156 210 000+62484 000+1721 450 000)=16 руб/руб.

Фондоемкость — это обратная фондоотдача:

Фё= 1 / 16 = 0,06 руб/руб.

Себестоимость годового выпуска это произведение полной себестоимости на программу выпуска:

110 234 + 180 500 = 19 897 237 000 руб.

Прибыль предприятия это цена минус полная себестоимость:

(176 374 — 110 234) * 180 500 = 11 938 270 000 руб.

Результаты вышеприведенных расчетов приведены в таблице 5.5.

Таблица 5.1

Сводные технико-экономические показатели работы предприятия

| Наименование показателя | Единица измерения | Величина показателя | |

| 1 | Годовой объем выпуска и реализации | шт | 180 500 |

| 2 | Годовой объем выпуска и реализации | руб. | 31 835 507 000 |

| 3 | Точка безубыточности | шт | |

| 4 | Точка безубыточности | руб. | |

| 5 | Общее количество работающих | чел | 80 |

| в том числе | |||

| производственных рабочих | 44 | ||

| вспомогательных рабочих | 22 | ||

| руководителей | 2 | ||

| специалистов | 4 | ||

| служащих | 4 | ||

| МОП | 4 | ||

| 6 | Выработка | шт | |

| На одного работающего | 2 256 | ||

| На одного работника | 4 102 | ||

| На одного работающего | 397 943 838 | ||

| На одного работника | 723 534 250 | ||

| 7 | Фонд оплаты труда предприятия | руб. | 269 254 229 |

| 8 | Среднемесячная заработная плата | руб. | |

| одного работающего | 280 473 | ||

| одного рабочего | 509 951 | ||

| 9 | Количество технологического оборудования | шт. | 20 |

| 10 | Балансовая стоимость оборудования | руб. | 156 210 000 |

| 11 | Суммарная мощность оборудования | кВт | 187,4 |

| 12 | Фондоотдача | руб/руб | 16 |

| 13 | Фондоемкость | руб/руб | 0,06 |

| 14 | Фондовооруженность | руб/ч | 24 251 800 |

| фондовооруженность производственных рабочих | руб/ч | 3 550 227 | |

| 15 | Коэффициент загрузки оборудования | 1,037 | |

| 16 | Производственная площадь предприятия | кв.м. | 344,29 |

| 17 | Себестоимость одного изделия | руб. | 110 234 |

| в том числе постоянные издержки | 1 566 | ||

| переменные издержки | 108 668 | ||

| 18 | Себестоимость годового выпуска | руб. | 19 897 237 000 |

| 19 | Прибыль предприятия | руб. | 11 938 270 000 |

| 20 | Рентабельность | % | 60 |

| 21 | Доля прибыли в цене | % | 37,5 |

ЗАКЛЮЧЕНИЕ

В результате данной курсовой работы были рассчитаны технико-экономические показатели работы предприятия , проанализировав которые мы можем найти пути улучшения результатов деятельности предприятия.

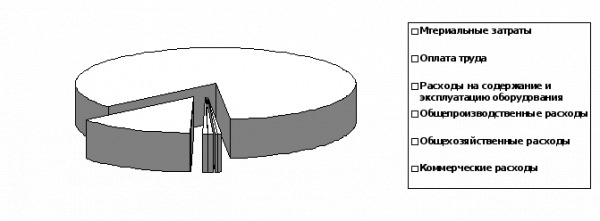

Рис 6.1. Себестоимость изделия.

Из диаграммы видно, что большую часть себестоимости составили материальные затраты (85%).

Гораздо меньше составили коммерческие расходы (13%).

А оставшиеся 2% поделили между собой затраты на оплату труда(0,50%), расходы на содержание и эксплуатацию оборудования(0,32%), общехозяйственные(0,58%) и общепроизводственные расходы(0,50%).

Т.к. большую часть себестоимости продукции составили материальные затраты, для возможного снижения себестоимости необходимо проанализировать экономическую целесообразность всех материальных затрат: оптимальность условий закупки и транспортировки материалов, эффективность их использования, возможность минимизации отходов.

Также в себестоимости продукции велика доля коммерческих расходов. Можно проверить возможность снижения затрат, связанных с реализацией продукции: оправданность затрат на рекламу, оптимальность условий продажи и транспортировки продукции.

Снижение затрат на оплату труда за счет установки нового оборудования и сокращения числа рабочих, но это повлечет дополнительные капитальные затраты.

Для снижения общепроизводственных расходов можно проверить возможность сокращения штата управленческого персонала, специалистов и служащих.

Снижение общепроизводственных расходов повлечет за собой снижение общехозяйственных расходов.

Для анализа деятельности предприятия воспользуемся сводными технико-экономическими показателями работы предприятия , рассчитанными в результате курсовой работы.

На интервале объема выпуска продукции от 180 500 до 194 800 шт. точка безубыточности отсутствует, т.е. в данном интервале нет такого объема выпуска продукции, при котором валовая выручка была бы равна валовым издержкам .

Фондоотдача составила 16 рублей, это означает, что на каждый рубль основных средств данное предприятие производит продукции на 16 рублей .

Фондоемкость составила 0.06 рубля, это означает, что для производства продукции на один рубль необходимо вложить 0.06 рубля основных средств .

Коэффициент загрузки оборудования составил 1.037 , что является хорошим показателем, т. к. это означает, что оборудование на данном предприятии полностью загружено и простоев оборудования нету.

Недостатком данного предприятия является низкий уровень оплаты труда производственных рабочих. Фонд оплаты труда производственных рабочих составляет 25% от общего фонда оплаты труда предприятия, хотя количество производственных рабочих на предприятии составляет 55%.

Литература:

1. Макконнелл и Брю , Экономикс

г.Москва,С-П.,1992

2. Прикладная экономика

г.Москва,1991

3. П.Хэйне

Экономический образ мышления

г.Москва,1991