В настоящее время в условиях рыночной экономики на первое место выходит эффективность производственно-хозяйственной деятельности любого предприятия. Важнейшим фактором, влияющим на эффективность производственно-хозяйственной деятельности, является планирование численности работников, фонда оплаты труда и стоимости основных производственных фондов, а также себестоимости продукции, так как именно она отражает конкурентные преимущества того или иного экономического субъекта по сравнению с конкурентами.

Без экономического анализа предприятие не может эффективно функционировать. Анализ финансово-хозяйственной деятельности — это глубокое исследование экономических явлений на предприятии, то есть выявление причин отклонения от плана и недостатков в работе, вскрытие резервов, их изучение, содействие комплексному осуществлению экономической работы и управлению производством, активное воздействие на ход производства, повышение его эффективности и улучшение качества работы.

Экономика организации дает инструментарий для обоснования функционирования организации, оценки хозяйственных результатов ее деятельности, выявления недостатков в хозяйственной политике предприятия и разработки организационно-технических мероприятий по ее совершенствованию.

Целью данной курсовой работы является рассмотрение экономических показателей ХД и источников их получения. Для достижения данной цели были поставлены и решены следующие задачи:

- Рассмотреть классификацию показателей и источников их получения;

- Изучить систему показателей в ЭА.

Глава 1. Классификация показателей и источники их получения

1 Система экономических показателей и их роль в анализе

Все объекты экономического анализа находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации.

Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей. Например, эффективность использования основных средств производства характеризует уровень фондоотдачи, фондоемкости, рентабельности, производительности труда и т.д.

Аудит финансово-хозяйственной деятельности на примере предприятия ...

... - выражение мнения о достоверности показателей бухгалтерских (финансовых) отчетов экономических субъектов. Одной задач аудиторской проверки является установление соответствия совершённых экономическим субъектом финансово-хозяйственных операций действующему законодательству. Аудит направлении на: Ш проверку ...

В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов (объектов исследования) является важным методологическим вопросом. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты экономического анализа.

Так как в анализе используется большое количество разнообразных показателей, необходима их группировка и систематизация.

Экономические показатели являются функцией не только технических, организационных и природных условий производства, но и социальных условий жизни производственных коллективов. От всех этих условий производства, т.е. от организационно-технического уровня, природных условий и условий социального развития производственного коллектива, зависит степень использования производственных ресурсов: средств труда, предметов труда и самого труда. Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как производительность труда, фондоотдача основных производственных фондов, материалоемкость производства продукции.

Рассмотрим общую схему формирования и анализа основных показателей хозяйственной деятельности.

Общая схема формирования и анализа основных групп показателей в системе комплексного экономического анализа (КЭА).

Блок 1 Предварительный обзор обобщающих показателей

Блок 2 Анализ организационно-технического уровня и других условий производства

Блок 3 Анализ использования основных фондов и оборудования

Блок 4 Анализ использования материальных ресурсов

Блок 5 Анализ использования труда и заработной платы

Блок 6 Анализ объема, структуры и качества продукции работ и услуг

Блок 7 Анализ себестоимости продукции

Блок 8 Анализ величины и структуры авансированных фондов

Блок 9 Анализ оборачиваемости производственных Фондов

Блок 10 Анализ прибыли и рентабельности продукции

Блок 11 Анализ финансового состояния и платежеспоcoбности

Блок 12 Анализ рентабельности хозяйственной деятельности

Блок 13 Обобщающая оценка эффективности работ и анализ экономического стимулирования.

Сопоставление показателей объема продукции и себестоимости характеризует величину прибыли и рентабельность продукции, а также затраты на рубль продукции. Сопоставление показателей и объема продукции и величины авансированных основных производственных фондов и оборотных средств характеризует воспроизводство и оборачиваемость производственных фондов, т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств. От выполнения плана по прибыли и в целом финансового плана, с одной стороны, и от оборачиваемости оборотных средств — с другой, зависит финансовое состояние и платежеспособность хозрасчетного предприятия, объединения. Полученные показатели в свою очередь в совокупности определяют уровень рентабельности хозяйственной деятельности. Уровень общей рентабельности в числителе формулы отражает не только прибыль от реализации продукции, но и другие финансовые результаты.

Такова общая принципиальная схема формирования экономических показателей хозяйственной деятельности.

Обобщающие показатели каждого блока называются синтетическими. Например, объем реализованной продукции — синтетический показатель для блока 6, полная себестоимость этой продукции — для блока 7. Синтетический показатель одного блока, являющийся выходом для этого блока подсистемы, для другого, соподчиненного с ним, будет играть роль входа. Иначе говоря, посредством этих обобщающих показателей осуществляется связь между отдельными блоками в системе экономического анализа. Каждый блок как относительно обособленная система формируется в систему аналитических показателей, из которых складываются эти обобщающие показатели.

Анализ производства и реализации продукции

... анализа объёма производства и реализации продукции Анализ динамики производства и реализации продукции Одним из обобщающих показателей экономической эффективности производства является рост производства продукции (работ, услуг) в стоимостном выражении. Развитие и расширение производства осуществляется за счет эффективного использования материальных, трудовых и денежных ресурсов. Продукция ...

Рассмотрим более подробно блок 6. Входными здесь будут синтетические показатели блоков 3, 4 и 5: средняя величина промышленно-производственных фондов, выход продукции с рубля основных фондов (фондоотдача), стоимость потребленных предметов труда, выход продукции с рубля потребленных предметов труда (материалоотдача), средняя численность работающих и производительность их труда. Синтетический показатель (выход) блока 6 — объем реализованной продукции

Объем реализованной продукции зависит от объема отгруженной и оплаченной продукции, от изменения остатков готовых изделий на складах, величины незавершенного производства а, следовательно, от объема валовой продукции. Выпуск продукции в большей степени определяется производственными факторами (степенью использования промышленных фондов, предметов труда, трудовых ресурсов).

Внепроизводственные факторы (связанные со снабжением и сбытом) влияют на объем производства косвенно, через производственные факторы. На использование производственных ресурсов воздействует организационно-технический уровень производства через интенсивные и экстенсивные факторы, определяющие элементарные аналитические показатели потребления ресурсов. Например, таким элементарным показателем использования трудовых ресурсов является средняя норма выработки. Она обусловлена технической и энергетической вооруженностью труда, квалификацией рабочего, уровнем специализации, кооперирования, организацией производства и труда. Таким образом, можно определить бесконечное число факторов, влияющих на данный показатель.

Все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа — от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

Например, чтобы определить плановый объем производства продукции, необходимо провести маркетинговые исследования рынков сбыта, изучить спрос на продукцию, сформировать портфель заказов.

Надо знать также условия и возможности производства, его обеспеченность необходимыми средствами в требуемых пропорциях и достигнутый уровень использования средств труда, предметов труда и трудовых ресурсов. Только тогда можно точно обосновать объем производства продукции.

Себестоимость единицы продукции можно рассчитать, зная затраты труда, материалов, сырья, амортизации и другие расходы, а также объем производства продукции.

Финансовый результат можно определить после реализации продукции путем сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т. д.

Финансовое состояние отражает все стороны хозяйственной деятельности, зависит от всех внутренних и внешних факторов, поэтому его анализ является завершающей стадией экономического анализа.

Организация производства и труда на швейном предприятии

... производства и труда в массовом пошиве одежде 1.1 Организация производство и труда, формы и методы Организация производства, Формами организации промышленного производства является:, Концентрация производства, Уровень концентрации в швейной промышленности определяется следующими показателями: объемом продукции, ...

В такой последовательности формируются показатели при составлении плана социального и экономического развития предприятия, в такой же последовательности должен проводится и экономический анализ.

Но это не исключает и обратную последовательность анализа — от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа по каждому разделу.

Также целесообразно оценить относительные показатели экономической состоятельности, т.е. показатели рентабельности и прибыли, оборачиваемости активов и др.

Оценку экономической состоятельности формируют такие основные факторы, как получение экономической прибыли, устойчивость рыночной позиции организации и динамика основных показателей развития бизнеса, а также доступность и качество ресурсов.

В существующем методическом обеспечении для финансового анализа рекомендуется определять свыше 50 критериев (показателей, коэффициентов) для анализа текущего финансового состояния предприятий и фирм и около 10 показателей для оценки привлекательности инвестиционных предложений и проектов.

Большую роль при изучении факторов, влияющих на сумму прибыли, играет маржинальный анализ, с помощью которого изучаются соотношения показателей: издержек, объема производства (реализация) продукции, прибыли и прогнозирования величины каждого из названых показателей при заданном значении других.

Обосновывая перспективы развития и сравнивая альтернативные решения, менеджеры организации активно используют выявленные взаимосвязи в системе показателей и получают возможность четко раскрыть, за счет каких изменений в факторах производства и внешней среды можно добиться желаемых результатов, в какие сроки и при каких затратах. В этом случае система показателей и их взаимосвязь становятся основой аналитических процедур обоснования управленческих решений разного горизонта и уровня.

На основании указанного можно сделать вывод, что формирование системы экономических показателей, дающих необходимую и достаточную информацию для оценки достигнутого финансового состояния, возможностей дальнейшего роста и потребностей в инвестициях для реализации стратегических задач, является общеметодологической проблемой, обеспечивающей единство и гармоническое сочетание учетного процесса, аналитических процедур и аудита, что позволяет сформировать в полной мере прозрачную и достоверную отчетность, необходимую для грамотного обоснования экономических решений.

Состав, содержание и качество информации, которая привлекается к анализу, имеет определяющую роль в обеспечение действенности АХД. Анализ не ограничивается только экономическими данными, а широко используют техническую, технологическую и другую информацию. Все источники данных для АХД делятся на плановые, учётные и внеучётные.

К плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, хозрасчетные задания, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учётного характера это все данные, которые содержат документы, бухгалтерского, статистического и оперативного учёта, а также все виды отчётности, первичная учётная документация.

Факторный анализ экономических показателей

... показателя. 6. Работа с факторной моделью. Методика факторного анализа. 1. Понятие, типы, признаки факторного анализа Методика факторного анализа - это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Под экономическим факторным анализом ... экономических систем, в том числе производственно-хозяйственной деятельности предприятий. ...

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учёту и отчётности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в учётных документах (первичных и сводных) и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования.

Данные статистического учёта, в которых содержится количественная характеристика массовых явлений и процессов, используются для углублённого изучения и осмысления взаимосвязей, выявление экономических закономерностей.

Оперативный учёт и отчётность способствует более оперативному по сравнению по статистикой или бухгалтерским учётом, обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учётным документом, согласно нашей квалификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, которые содержатся в паспорте, позволяют провести многочисленные исследования динамики, выявить тенденции и закономерности развития предприятия.

К внеучётным источникам информации относятся документы, которые регулируют хозяйственную деятельность, а также данные, которые не относятся к перечисленным ранее. Конкретно в их число входят

-Официальные документы, которыми обязано пользоваться предприятия в своей деятельности: законы государства, указы президента, постановление правительства и местных органов власти, приказы вышестоящих органов управления, акты ревизий и проверок, приказы и распоряжения руководителей хозяйства

- Хозяйственно-правовые документы: договора, соглашения, решения арбитража и судебных органов, рекламации.

- Решения общих собраний коллектива, совета трудового коллектива предприятий в целом или отдельных её подотделов.

- Материалы изучения передового опыта.

Приобретённые из разных источников информации (радио, телевидение, газеты и т. д. .).

- Техническая и технологическая документация.

- Материалы социальных исследований состояния производства на отдельных рабочих местах (хронометраж, фотография и т.д.).

- Устная информация, которая получена во время встреч с членами своего коллектива или представителями других предприятий.

К организации информационного обеспечения анализа предъявляется ряд требований. Это — аналитичность информации, её объективность, единство, оперативность, рациональность.

Смысл первого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям АХД, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна аналитику для всестороннего изучения экономических явлений и процессов, выявление влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения АХД должна постоянно совершенствоваться. Это очевидно в сегодняшней практике организации учета, планировании и статистики, на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника).

Пути повышения конкурентоспособности предприятия мебельного производства ...

... бакалаврской работы. В первой главе «Теоретические и методические основы конкурентоспособности предприятия» изучается сущность конкурентоспособности предприятия и факторы ее определяющие, показатели и методы оценки конкурентоспособности предприятия, особенности функционирования рынка продукции мебельных производств ... вывело проблему повышения конкурентоспособности национальной экономики России как ...

Все изменения диктуются не только собственными требованиями учёта или планирования. Они в значительной степени подчинены необходимости информационного обеспечения АХД и выработки управленческих решений.

Экономическая информация должна объективно отражать исследуемые явления и объекты. Иначе выводы, сделанные по результатам анализа, не будут соответствовать действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но могут стать вредными. Следующее требование, предъявляемое к организации информационного потока, — это единство информации, поступающей из разных источников (планового, учётного и вне учетного характера).

Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе.

Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее. В этом и состоит сущность ещё одного требования к информации — оперативность. Повышение оперативности информации достигается применением новейших средств связи, обработкой её на ЭВМ.

И, наконец, система информации должна быть рациональной (эффективной), то есть, требовать минимума затрат на сбор, хранение и использования данных. Вместе с тем, она должна максимально полно обеспечивать запросы анализа и управления. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных. Таким образом, информационная система АХД должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности АХД.

Глава 2. Система показателей в экономическом анализе

1 Объемные показатели деятельности предприятия

Целью деятельности любого промышленного предприятия является производство продукции.

В зависимости от степени готовности продукцией предприятия могут быть готовые изделия, полуфабрикаты, незавершенное производство.

Готовые изделия — продукты, не требующие никакой дальнейшей обработки (или сборки) на данном предприятии и предназначенные для отпуска на сторону или непромышленным организациям того же предприятия. Готовыми считаются только те изделия, которые полностью укомплектованы и точно соответствуют установленным стандартам, приняты отделом технического контроля, снабжены сертификатом или другим документом, удостоверяющим цех качество, и переданы на склад готовых изделий.

Полуфабрикаты промышленного предприятия — это то, что закончено производством в одних цехах, но подлежит дальнейшей обработке или сборке в других. Некоторая их часть может быть отпущена на сторону; по своему экономическому назначению такие полуфабрикаты не отличаются от готовой продукции. Например, выплавленный на металлургическом комбинате чугун рассматривается как полуфабрикат, потому что из него на том же металлургическом заводе производится сталь.

Организация учета расходов, издержек и затрат производства

... предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать. Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, ...

Незавершенным производством считаются те предметы, обработка которых начата, но еще не закончена в пределах одного цеха предприятия. Например, это машина, сборка которой начата, но не закончена в сборочном цехе.

Основным методом учета промышленной продукции является натуральный в соответствующих физических единицах измерения (штуки, килограммы, метры, литры и т.д.).

Именно этот метод показывает, какое количество конкретных потребительских стоимостей произведено за отчетный период. Учет в натуральных единицах измерения лежит в основе и других методов учета продукции, он широко используется для построения балансов производства и распределения отдельных продуктов, для вычисления объема производства важнейших видов продуктов на душу населения.

Учет по методу так называемого валового оборота — подсчитывается все количество изготовленной предприятием продукции, независимо от того, пошла ли часть этой продукции на собственное производственное потребление (в дальнейшую переработку на данном предприятии) или полностью за пределы предприятия.

В состав валового оборота входят в стоимостном выражении все выработанные в отчетном периоде готовые изделия, полуфабрикаты, продукция вспомогательных цехов, а также выполненные работы промышленного характера, как для отпуска на сторону за пределы предприятия, так и для дальнейшей переработки и производственного использования в других цехах.

Показатели валового оборота, за отдельными исключениями, в настоящее время не рассчитываются, они включают повторный счет стоимости в пределах предприятия, равный стоимости внутризаводского оборота, под которым понимается сумма произведенных и потребленных на промышленно-производственные нужды полуфабрикатов, а также продукции подсобных и вспомогательных цехов.

Хотя, как уже отмечалось, валовой оборот на предприятиях не рассчитывается, по данному методу исчисляется валовая продукция в таких отраслях, как сахарная, молочная, мясная, рыбная.

Валовая продукция промышленного предприятия представляет собой общий объем продуктов основной деятельности предприятия (работ, услуг) за определенный период времени в денежном выражении. В показателе валовой продукции учитываются все произведенные в данном периоде продукты (работы, услуги), отпущенные за пределы предприятия и предназначенные для собственного потребления, а также продукты различной степени готовности.

Валовая продукция предприятия может рассчитываться двумя способами:

- исходя из валового оборота;

- на основе поэлементного подсчета.

В валовую продукцию входят:

- стоимость готовых изделий, выработанных за отчетный период основными, подсобными и побочными цехами, как из своего сырья, так и из сырья и материалов заказчиков;

- стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных за пределы предприятия;

- стоимость работ промышленного характера, выполненных по заказам со стороны или для непромышленных предприятий и организаций данного хозяйства;

- стоимость прироста или убыли полуфабрикатов собственного производства;

- стоимость изменения остатков инструментов, штампов, моделей, приспособлений, опок, изготовленных для собственных нужд;

- стоимость изменения остатков незавершенного производства (на тех заводах, где продолжительность производственного цикла составляет более двух месяцев).

3 стр., 1324 слов

Тушение пожаров в торговых предприятиях и складах товарно-материальных ценностей

... запоров и оконных металлических решеток. Организация тушения пожаров. При возникновении пожаров в магазинах во время их работы разведкой устанавливают опасность людям и при необходимости организуют их спасание и эвакуацию. Для тушения пожаров в торговых и складских помещениях магазинов ...

Товарная продукция, или, как ее называют в настоящее время, объем продукции (работ, услуг), представляет собой показатель, характеризующий объем продукции, произведенной для реализации на сторону.

Товарную продукцию составляют следующие три элемента:

- стоимость готовых изделий, произведенных в отчетном периоде основными, подсобными и побочными предприятиями;

- стоимость полуфабрикатов собственного производства и изделий вспомогательных цехов, отпущенных на сторону;

- стоимость работ промышленного характера, выполненных по заказам со стороны или для непромышленных подразделений и организаций данного предприятия.

Таким образом, товарная продукция отличается от валовой тем, что в нее не входят те результаты производственной деятельности, которые остаются на самом предприятии и не предназначаются к отпуску за его пределы. К ним относятся изменения остатков полуфабрикатов собственного производства, незавершенного производства, инструментов, штампов, опок и других приспособлений, т.е. 4-6-й элементы валовой продукции. Помимо этого, в товарную продукцию не включаются готовые изделия, потребляемые на предприятии, а также стоимость сырья и материалов заказчика, из которых вырабатывается продукция на данном предприятии. Эти элементы валовой продукции называются нетоварными элементами.

Реализованная продукция представляет собой отгруженную продукцию, оплаченную в данном периоде. Следовательно, товарная продукция считается реализованной, при выполнении двух условий:

- товарная продукция отпущена (отгружена) покупателям и заказчикам за пределы предприятия;

- денежные средства в оплату отгруженной продукции поступили на расчетный счет или в кассу предприятия-изготовителя.

При этом оплачиваемая продукция может быть отгружена как в данном, так и в предыдущих периодах.

Под чистой продукцией понимается вновь созданная стоимость, или часть национального продукта, произведенная в некоторой отрасли промышленности. Она рассчитывается как разность между валовой продукцией (ВП) и суммой материальных затрат на ее производство (МЗ), т.е. стоимостью сырья. Материалов, топлива, энергии, амортизации и прочих материальных затрат: ЧП=ВП-МЗ.

2 Расходы предприятия

Себестоимость продукции оценивается с помощью системы показателей, которые отражают[13]:

затраты на натуральную единицу продукции (себестоимость единицы продукции).

Используются тогда, когда выпускается одно изделие

всю сумму затрат на продукцию (полная себестоимость) или часть продукции (полная себестоимость сравнимой продукции);

- затраты на единицу стоимости произведенной или реализованной продукции (затраты на рубль продукции), т. е. это общая сумма затрат, отнесенных на себестоимость продукции, к тому же самому объему продукции в ценах предприятия.

Затраты на единицу продукции представляют собой частное отделения всех затрат на тот или иной вид продукции на ее количество. Для анализа этот показатель целесообразно использовать только при выпуске ограниченного круга видов изделий. Такой анализ необходим, прежде всего, для правильного определения направлений ценовой политики предприятия.

Аналитическая оценка экономической эффективности производства ...

... работы заключается в том, что применение производственными предприятиями изученной модели экономической эффективности производства новой продукции позволят им экономить затраты времени, своевременно принимать текущие решения и ... программы является результатом согласования следующих целей фирмы: получение максимальной прибыли; учёт реальных финансовых и иных ресурсных возможностей; возможно ...

Для анализа всей суммы затрат на изготовление разнородной продукции необходимо разделение продукции на сравнимую и несравнимую. Такое разделение имеет значение для прогнозирования роста или снижения затрат в зависимости от этапов жизненных циклов выпускаемой продукции как товара на рынке.

К сравнимой товарной продукции относятся все изделия, производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и в прошлом году, если тогда их производство не носило опытного характера и не находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не включаются.

Анализ этих двух показателей проводится с помощью составления аналитических таблиц, в которых проводится расшифровка затрат в рамках определенной классификации, приводятся данные о базисном, плановом и отчетном периоде, выполняется сравнение.

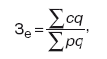

Наиболее обобщающим показателем себестоимости продукции является показатель затрат на единицу стоимости товарной продукции. Применение этого показателя дает возможность оценивать изменение себестоимости по предприятию независимо от ассортимента производимой продукции и изменения ее структуры. Кроме того, этот показатель непосредственно связан с прибылью от данной продукции. Показатель затрат на единицу стоимости товарной продукции определяется отношением себестоимости товарной продукции к ее стоимости в оптовых ценах предприятия:

где с — себестоимость единицы продукции; р — цена единицы продукции; q — объем вида продукции.

Из формулы видно, что показатель затрат на единицу стоимости товарной продукции изменяется под влиянием следующих факторов первого порядка:

- изменение структуры выпущенной продукции;

- изменение затрат на отдельные виды продукции;

- изменение цен на товарную продукцию.

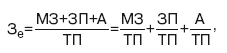

Исходя из экономического содержания себестоимости продукции, показатель затрат на единицу стоимости товарной продукции можно разложить на три основных элемента процесса производства на основе сметы затрат на производство продукции:

где М — материальные затраты в себестоимости продукции; ЗП — затраты по оплате труда; А — амортизация и расходы на текущий ремонт; ТП — товарная продукция.

Таким образом, показатель затрат на единицу стоимости товарной продукции выражает совокупность материалоемкости, трудоемкости (зарплатоемкости) и фондоемкости (амортизациоемкости) продукции, а анализ его изменения позволяет определить влияние отдельных элементов производственного процесса по их удельному весу и определить направление поиска резервов снижения себестоимости продукции.

Факторы производства

Производственной мощностью (ПМ) называют расчетный показатель максимально возможного годового (или суточного) выпуска продукции на предприятии, выраженный в натуральных единицах готовой продукции или объемом перерабатываемого сырья. Производственная мощность предприятия обычно измеряется в натуральных единицах, но если предприятие выпускает широкий ассортимент продукции, производственная мощность может измеряться денежным эквивалентом.

Если продукция предприятия разнородна и вырабатывается на разном оборудовании, то у предприятия будет несколько показателей производственной мощности.

Необходимость в расчетах производственной мощности возникает, если запланированный объем производства (у нас ОПизг) превышает фактически достигнутый в предшествующем году, или когда ожидается выбытие какого-то ключевого оборудования.

Мощность рассчитывают по отраслевым инструкциям, внося поправки в соответствии с современными рыночными факторами.

Наиболее трезвый подход состоит в выявлении реально достижимого максимума выпуска продукции, исходя из по-настоящему хорошей работы, без простоев, перебоев в обеспеченности сырьем, топливом, энергией. Такой несколько идеальный показатель всегда можно скорректировать (уменьшить), чтобы учесть реальную обстановку, умножив на некоторый коэффициент использования, не теряя при этом представления о максимальных возможностях предприятия.

Предприятие должно располагать такою величиной производственной мощности, чтобы было гарантировано выполнение намеченного плана по производству и оставался резерв на случай появления новых выгодных заказов. Поэтому на момент принятия плана нормальными считаются значения коэффициента использования производственной мощности (обозначим его КИПМ) в пределах 0,75 — 0,90 или 75 — 90%. Отсюда производственная мощность равна:

ПМ = ОПизг: КИПМ, тыс. т.

Производственную мощность рассчитывают по стадиям, фазам производства, одну из которых выделяют как «ведущее звено». Можно принять ведущее звено в соответствии с отраслевой инструкцией, но негосударственное предприятие вправе принять свое решение, руководствуясь реальной обстановкой. Производственную мощность по ведущему звену (и по любой другой стадии) можно представить как:

ПМ = К*Г = К*В*П,

где К — количество установленных (т. е. работающих и готовых к работе) агрегатов, машин, других единиц оборудования, шт.;

- Г — годовая выработка единицы оборудования, т;

- П — производительность на одну машино-смену, т;

- В — время работы (количество машино-смен) единицы оборудования в году, м.- см.

Величина В для прерывного годового режима работы рассчитывается:

В = [365 — (Двых + Дпраздн + Дпер)] * Ксм * Кисп м. — см.

где Д — количество дней выходных, праздничных, а также других неустранимых перерывов в течение года;

- Ксм, Кисп — коэффициенты сменности, использования.

Ксм определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станкосмен к количеству станков, работавших в наибольшую смену.

К = ПМ : (В*П), шт.

Если фактическое наличие агрегатов на предприятии меньше полученного расчетом, то необходимо увеличить коэффициенты сменности.

При планировании на предприятиях потребное количество работающих определяют разными путями, но в основе расчетов всегда лежат соотношения объема продукции (работы) и выработки на человека в год, смену, а также значения трудоемкостей, нормативов обслуживания.

На каждом действующем предприятии формируется, складывается свой средней заработной платы (СЗП) на одного работающего (работника).

Если этот уровень устраивает работающих и работодателя, его необходимо сохранить, повышая в меру инфляции, для стимулирования работников и т.д., что и фиксируется в коллективном договоре между профсоюзом (или профсоюзами) предприятия и его администрацией.

Если предприятие намерено гарантировать своим работникам в планируемом году среднюю заработную плату в размере СЗП, то для выполнения запланированного объема работ необходимо и достаточно нанять персонал численностью ЧП, равный

ЧП = РОТ: СЗП,

где РОТ — плановые средства (расходы) на оплату труда, выделяемые предприятием.

Сложившейся (фактической) средней заработной плате соответствует фактический, реальный уровень производительности труда — выработки на одного работающего, уже обеспечивший достижение показателей прошлого года. Это освобождает от расчета производительности — выработки и в то же время означает, что численность ЧП, рассчитанная из соотношения, гарантирует выполнение объема работ в пределах средств, выделенных на оплату труда — РОТ. Расходы на оплату труда (РОТ) определяются не на проданную, а на производимую продукцию — ТП. Из отчетных данных предприятия за планируемый период можно установить важный показатель — Зарплатоемкость продукции ЗПЕ, выраженную в копейках РОТ на один рубль фактической товарной продукции.

Среднемесячную заработную плату переведем в среднегодовую:

РОТ = ЗПЕ * ТП, тыс. руб.,

где ЗПЕ — зарплатоемкость продукции, коп./1 руб.

ЗПЕ = РОТ: ТП, коп./1 руб.

Персонал предприятия, непосредственно связанный с основной деятельностью, называется промышленно — производственным. К нему относятся работники, занятые в основных, вспомогательных и подсобных цехах, в службах управления производством, опытных, конструкторско-технологических и научно-исследовательских работах.

Персонал, который не связан с основной деятельностью предприятия, называется непромышленным персоналом. В него входят работники коммунального хозяйства, детских дошкольных учреждений, оздоровительных и спортивно-развлекательных объектов.

Главный и наиболее общий показатель производительности, применяемый во всех отраслях — среднегодовая выработка на одного списочного работника промышленно-производственного персонала (или иначе — на одного работающего) в стоимостном выражении:

СВыр = ТП : ППП, тыс. руб./1 рабоч.

Производительность труда в натуральном выражении (ПТнат) обычно определяют не на работающего, а на рабочего, тоже списочного, среднегодового, используя численность рабочих Чраб:

ПТ = ОПизг : ЧРаб, тыс. т./1 рабоч.

Трудоемкость продукции представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг.

Смотря по тому, какие трудозатраты поставить в числитель этой дроби, можно получить разные показатели трудоемкости: трудозатраты основных рабочих дадут трудоемкость технологическую; вспомогательных работ — трудоемкость обслуживания; всех рабочих — производственную. Добавляя трудозатраты служащих, можно получить трудоемкости управления и полную, но эти показатели имеют ограниченное применение.

На практике трудозатраты подсчитывают по нормам времени, нормам выработки, нормативам обслуживания. В данной курсовой работе предлагаются иные приемы расчета трудоемкости:

1) исходя из того, что трудоемкость — величина обратная производительности труда, можно воспользоваться показателем ПТнат. Чтобы получить величину трудоемкости, выраженную в человеко-днях, надо в числителе вместо единицы поставить Дн — число дней работы одного человека за год (перевести год в дни, поскольку ПТ рассчитана на год):

ТЕм = 1 : ПТ = Дн : ПТ, чел.-дн./т.

Дн = [365 дн. — (Двых +Дпраздн +Дотп +Дпер +Дбол)] * Ксм,

где Д — количество дней выходных, праздничных, дней отпуска, невыходы по болезни, а также других перерывов в течение года;

подсчитать ТЗ — годовые трудозатраты рабочих (всех или отдельно основных, вспомогательных) на весь объем работы:

ТЗ = Дн * Чраб, чел.-дн.,

а затем разделить ТЗ на объем продукции ОПизг. Трудоемкость изготовления 1 т равна:

ТЕм = ТЗ : ОПизг, чел.-дн./т.

ТЕм = 241304 чел.-дн.: 35,8 тыс. т. = 6,7 чел.-дн./т.

Таким путем можно рассчитать показатели трудоемкости по видам: технологическую, обслуживания, производственную, управления, полную. При этом количество дней невыходов величине Дн не одинаково для разных категорий работающих.

Имущество любого предприятия представлено сотнями больших и малых объектов от земельных участков, зданий и сооружений до разного оборудования, транспортных средств, запасов сырья, топлива и готовой продукции, нематериальных активов. На протяжении всего времени функционирования предприятия это имущество пополняется. Оно может быть объектом сделок, отчуждения, заклада и других операций, установленных законодательством. При банкротстве предприятия имущество может быть распределено между кредиторами и учредителями для удовлетворения их требований в соответствии с принятой очередностью и процедурой ликвидации. Оперировать с такими массивами в курсовой работе нет никакого смысла. Объектами расчетов и анализа служат обобщенные характеристики[10].

Основные средства — это средства труда, которые, находясь в сфере материального производства:

- непосредственно участвуют в изготовлении продукции (машины и оборудование) — активная часть основных средств;

- создают условия для осуществления производственного процесса (производственные здания и сооружения);

- служат для хранения и перемещения предметов труда (складские помещения, транспортные средства).

В исходных данных есть показатель фондоотдачи (ФО).

Он выражен в рублях товарной продукции на 1 руб. стоимости основных фондов:

ФО = ТП : ППОФ, руб./1 руб.

Он показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды (эффективность вложенных средств).

Здесь в знаменателе ППОФ — промышленно-производственные основные фонды в среднегодовом исчислении. Они должны быть выделены из всей массы основных средств предприятия, чтобы знаменатель этой дроби соответствовал ее числителю: ведь товарная продукция — это не вся продукция предприятия, а только её «промышленная» часть. Для промышленного предприятия в формах государственного статистического наблюдения ППОФ выступают как «основные средства основного вида деятельности» ОСОВД.

ОСОВД = ППОФ = ТП : ФО, тыс. руб.

Но по смыслу лучше представить эту зависимость более логично:

ОСОВД = ППОФ = ФЕ * ТП, тыс. руб.

где ФЕ — фондоемкость единицы продукции, в данном случае одного рубля товарной продукции, выраженная также в рублях. Фондоемкость — это величина, обратная фондоотдаче. Она характеризует затраты основных средств, авансируемые на один рубль выручки от реализации продукции.

ФЕ = ППОФ: ТП

На каждом предприятии, кроме ОСОВД, есть еще «основные средства других отраслей (производящих товары и оказывающих услуги)».

Оборотные активы предприятия — активы, которые используются в течение относительно короткого календарного периода (не более одного года), кроме того, это наиболее мобильная часть активов предприятия:

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежная наличность.

Рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия (рост объема производства, снижение себестоимости продукции, повышение рентабельности предприятия).

От эффективного управления оборотными активами во многом зависит непрерывность и бесперебойность процесса производства и реализации продукции. Особенностью оборотных средств предприятия является то, что они меняют свою натуральную форму, переходят из сферы производства в сферу обращения и обратно. Это называется кругооборотом оборотных средств.

Нематериальные активы — это лицензии, патенты, рекламные продукты, программные продукты для ЭВМ, товарные знаки. С развитием рыночных отношений увеличивается размер и доля нематериальных активов

Путь к расчету оборотных активов возможен, начиная с показателя времени одного оборота оборотных средств (ВО).

Имея заданное время одного оборота ВО, можно найти количество оборотов за год КО:

КО =365 : ВО, оборотов в год

О том, что это количество оборотов именно за год, видно из числа 360. Это число дней в году, условно принимаемое на практике в расчетах оборачиваемости оборотных средств.

Количеством оборотов в этих расчетах принято называть отношение

КО = ВР : СО, оборотов в год

где ВР — выручка от реализации, СО — средний остаток оборотных средств на предприятии. СО — искомая величина, выражающая ту часть имущества, которая составляет основу оборотных активов предприятия:

СО = ВР : КО, тыс. руб.

Не поддается расчету третье слагаемое имущества — нематериальные активы. Их можно принять в размере около 2-3% стоимости всего имущества.

НА + ОС + ОА = СтИм

Расходами предприятия признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этого предприятия.

Как видно из названия главного для нас здесь ПБУ 10/99 «Расходы организации», на практике в качестве основного термина выбраны «расходы», а не «затраты». Это слово обязательно в формах отчетности, официальных положениях, инструкциях; использовано в «Налоговом кодексе РФ» и т. д.

По налоговому кодексу элементы расходов классифицируются на:

- материальные расходы;

- расходы на оплату труда;

- сумма начисленной амортизации;

- прочие расходы.

В бухгалтерском учете элементы расходов те же самые, только прибавляются отчисления на социальные нужды.

Выше было рассмотрено, как подсчитать расходы на оплату труда. Они получены не суммированием разных затрат на оплату труда рабочих, служащих, как на практике, а как некоторый лимит для предприятия, т. е. сумма, в которую надо уложиться с расходами на зарплату. Такой подход — лимитирование как бы идет навстречу расчетам потребности по операциям, видам работ. На практике нужно то и другое; здесь ограничимся лимитом — РОТ.

Материалоемкостью продукции (обозначим её МЕ) надо воспользоваться так же, как зарплатоемкость:

МР = МЕ*ТП, тыс. руб.

По амортизации нужен расчет. На практике амортизацию начисляют в бухгалтерии по каждому объекту, да еще и ежемесячно. Амортизация — это перенесение стоимости объектов на себестоимость готовой продукции, для того, чтобы получить в выручке средства для возобновления выбывающих объектов.

По норме А и среднегодовой балансовой стоимости промышленно — производственных основных фондов можно найти сумму амортизационных отчислений на весь объем товарной продукции:

Ам = ППОФ*а : 100, тыс. руб.

Обозначим удельную величину амортизации на 1 руб. товарной продукции АмЕ. Она равна:

АмЕ = 100*Ам : ТП, коп/1 руб. ТП

Просуммируем АмЕ с нормативами зарплато- и материалоемкости продукции ЗПЕ и МЕ. До полного значения важнейшего показателя — затрат на рубль товарной продукции, не хватает ещё одного элемента — прочих расходов. В понятие прочих всегда включают все то, что не вошло в конкретно названные части. В затратах на производство и в себестоимости продукции в элемент «Прочие расходы» попадают все расходы, кроме материальных, на оплату труда и амортизацию, а именно разного рода денежные затраты: почтово-телеграфные, командировочные, на рекламу, подготовку кадров, ряд налогов. Очевидно, что в курсовой работе невозможно подсчитать все подобные расходы. В данном случае прибегнем к следующему приему. Обозначим «затраты на рубль товарной продукции» ЗТП. В нем выражены одновременно и себестоимость, и рентабельность.

Таким образом, имеем:

- ЗТП = Рц, %

откуда следует:

ЗТП = 100 — Рц, коп.

Вычитая далее из ЗТП уже известные зарплато- , материало- и амортизациемкость, найдем удельную(т. е. на 1 руб. ТП) величину прочих расходов, которую по аналогии с тремя выше названными элементами можно обозначить ПрЕ и именовать удельными прочими расходами:

ПрЕ = ЗТП — (ЗПЕ + МЕ + АмЕ) коп./1 руб. ТП

Плановые затраты подсчитывают в сметах с использованием норм расхода и цен, норм выработки, норм времени и тарифных ставок, доплат, районных коэффициентов и множества других нормативов и придержек. Далее из расчетов по оплате труда, смет на сырье, топливо, энергию, амортизацию и т. д., через сметы по комплексным статьям формируется сводная смета затрат на производство. Это огромная работа.

В «Затраты на производство» сначала включают и непромышленные затраты, и лишь потом «выходят» на себестоимость товарной продукции. Иными словами, «Затраты на производство» шире, чем себестоимость; расходы в них соответствуют не товарным, а валовым объемам; есть различия по расходам, предстоящим и на незавершенное производство. В итоге сумма «Затрат на производство» никогда не равна себестоимости товарной продукции. В курсовой работе мы допускаем такое равенство для упрощения.

2.3 Показатели эффективности деятельности предприятия

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного работниками других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и т.д.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как платы за реализацию товаров (продукции и услуг).

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности торгового предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, к примеру, из-за чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объёма поставок товаров, снижением покупательского спроса.

В упрощенном виде прибыль — это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть валовой, она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения. Часть затрат предприятие осуществляет за счёт прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют общие издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Общие издержки обращения по объёму больше издержек обращения. Соответственно издержкам прибыль может быть общей. Валовая прибыль — это разность между валовым доходом и издержками обращения. Общая прибыль — это разность между валовым доходом и общими издержками (затратами предприятия, учитываемыми как в составе издержек обращения, так и относимыми на прибыль).

Общая прибыль меньше валовой на величину затрат, не относимых на издержки обращения. Цель любого торгового предприятия — получение максимальной общей прибыли. Общая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию).

Прибыль является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности торгового предприятия. В процессе анализа результатов работы применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; налогооблагаемая прибыль; чистая прибыль (прибыль, остающаяся у предприятия); прибыль от внереализационной деятельности предприятия.

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учёта налога на добавленную стоимость) и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом понятие “остаточная стоимость имущества” рассматривается применительно к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, а первоначальная стоимость — для прочего имущества.

В состав доходов (расходов) от внереализационной деятельности включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды (проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, не связанных с реализацией товаров включая суммы, полученные (уплаченные) в виде санкций за нарушение хозяйственных договоров. В составе внереализационных расходов учитываются налоговые платежи, относимые на финансовые результаты хозяйственной деятельности торгового предприятия (налог на имущество, транспортный налог, прочие налоги).

Валовая (балансовая) прибыль характеризует конечный финансовый результат хозяйственной деятельности торгового предприятия и представляет собой сумму прибыли (убытка) от реализации товаров, основных производственных средств (фондов), иного имущества и доходов от внереализационной операций, уменьшенных на сумму расходов по этим операциям. По экономическому значению балансовая и валовая прибыль тождественны. Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно прибыль на практике отражает экономическую категорию “прибавочная стоимость”, которая соответственно и подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль — это та часть валовой (балансовой) прибыли, которая остаётся в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Главное препятствие, с которым сталкивается торговое предприятие на пути максимизации прибыли, — это рост расходов, связанных с увеличением налоговых отчислений в бюджет и обязательных отчислений в различные внебюджетные фонды.

Налогооблагаемая прибыль — это часть валовой прибыли, подлежащая налогообложению. При исчислении налогооблагаемой прибыли из валовой прибыли исключаются:

- Доходы от долевого участия в деятельности других предприятий;

- Дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим торговому предприятию;

- Доходы, подлежащие налогообложению по особым ставкам (доходы от аренды, проката видео — , аудиокассет и записи на них);

- прибыль от посреднических операций и сделок (комиссионная торговля относится к посреднической деятельности);

- Указанные суммы не исключаются из валовой прибыли потому, что такие доходы облагаются налогом по установленным ставкам у источника их выплаты.

Акционерные общества и общества с ограниченной ответственностью могут уменьшать размер валовой прибыли на сумму отчислений в резервный фонд или другие аналогичные фонды. Законом РФ “Об акционерных обществах” льгота по прибыли, направляемой на создание резервного фонда, не может быть больше обязательного размера, равного 15 % уставного капитала, и выше 50 % налогооблагаемой прибыли.

Законом РФ “О налоге на прибыль предприятий и организаций” установлены льготы для предприятий, уменьшающие размер налогооблагаемой прибыли. Эти льготы предусмотрены для всех предприятий, если средства направлены на:

- Финансирование капитальных вложений производственного и непроизводственного назначения (при условии полного использования сумм начисленного износа основных фондов);

- Благотворительные цели (3 % от суммы налогооблагаемой прибыли);

- Погашение кредитов банков, полученных на финансирование капитальных вложений;

- Проведение других мероприятий, предусмотренных законодательством;

— При этом суммарный размер льгот, исключаемых из налогооблагаемой прибыли, не может превышать 50 % от суммы налога, исчисленного без учёта этих льгот. Для предприятий на основе аренды имущества государственных предприятий сумма налога на прибыль уменьшается на сумму арендной платы (за вычетом амортизационных отчислений, входящих в состав этой суммы), поскольку арендная плата взимается в государственный бюджет в установленном порядке.

Наиболее сложная проблема, которую решает предприятие при определении размера налога на прибыль, — это определение для целей налогообложения доходов и расходов, полученных и произведённых по всем видам деятельности. Представляется целесообразным проводить экономический расчёт по каждой коммерческой сделке, чтобы получить представление о соотношении между затратами на приобретение, доставку, хранение и выручкой от их продажи. Коммерческую сделку можно считать выгодной, если она сможет обеспечить чистую прибыль в размере не менее 20-30 % затрат. Такое жёсткое требование обусловлено высокой степенью риска, характерного для коммерческой сделки.

Естественно, что все торговые предприятия стремятся получить как можно более высокий процент чистой прибыли. Какие же условия роста прибыли в торговле[11,стр. 26]:

- Расширение ассортимента товаров;

- Внедрение принципиально новых технологий коммерческого характера с целью увеличения объёма продаж товаров, пользующихся повышенным спросом;

- Отсутствие страха перед коммерческим риском;

— При этом особое внимание следует уделить выбору стратегии деятельности: либо снижению цены на товары, пользующиеся пониженным спросом в расчёте на увеличения прибыли за счёт увеличения объёмов продаж, либо оставлению цены неизменной, ориентируясь на сохранение стабильности умеренного спроса. В результате использования того или иного метода (стратегии) возможны различные последствия вплоть до банкротства предприятия. Так что выбор стратегии подразумевает под собой ещё и глубокое маркетинговое исследование рынка схожих по назначению с продаваемыми данным предприятием товаров.

Помимо всех вышесказанных определений прибыли существует великое множество других, сделанных ведущими экономистами всего мира. К примеру, профессор Сиэтлского университета Пол Хейн (США) выдвинул следующее определение прибыли: “Прибыль — это чистый доход сверх обычной нормы дохода за счёт доступных инвестиционных возможностей”. За рубежом очень часто в определении прибыли используется термин “инвестиции”. Так появилось понятие будущей прибыли, т.е. такой прибыли, которая будет получена в будущем вследствие внесения своевременных инвестиций, связанных, к примеру, с закупкой нового оборудования, машин, транспортных средств, с капитальными вложениями и т.д., что позволяет увеличить размер основного капитала (основных средств).

Источниками инвестирования могут служить как банковские кредиты, частные капиталы, так и средства одних предприятий, вкладываемые в развитие других. Такие средства могут быть представления как в виде прямых ссуд, так и в виде приобретаемых акций, либо в виде вложения средств с целью получения прибыли и т.д..

Другое определение прибыли было высказано П.Р. Рубинфельдом: “Под прибылью понимается конечный результат хозяйственной деятельности предприятия (фирмы, компании, корпорации и т.д.).

Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам”. Здесь определение прибыли дано через предельные издержки.

Фирмы, как правило, решают задачу максимизации прибыли на долгосрочный период. Максимизация прибыли подразумевает под собой задачу планирования прибыли на некоторый срок вперёд, что является довольно сложной задачей на сегодняшний день.

При рыночной экономики результаты деятельности торгового предприятия оцениваются системой показателей, главным из которых является рентабельность. Рентабельность определяется как отношение прибыли к одному из показателей функционирования торгового предприятия. При вычислении рентабельности используется различные показатели прибыли. Показатели рентабельности позволяют выявить не только общую эффективность работы торгового предприятия, но и оценить различные стороны его деятельности.

Существует великое множество показателей рентабельности, главным из которых является показатель общей экономической рентабельности торгового предприятия. Он вычисляется по формуле:

Р = П / Т * 100,

где Р — общая экономическая рентабельность хозяйственной деятельности торгового предприятия;

- П — сумма прибыли (валовой или чистой);

- Т — объем товарооборота (без НДС).

Следующим показателем является показатель, характеризующий эффективность использования собственного капитала. Он называется показателем рентабельности собственного капитала, который вычисляется по формуле:

Р = П / К *100,

экономический показатель затрата прибыль

где П — сумма прибыли торгового предприятия,

К — средняя величина собственного капитала.

Этот показатель имеет важное значение для акционеров торгового предприятия. Он служит критерием оценки уровня котировки акций акционерного торгового предприятия на фондовой бирже. Этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств в акции и другие ценные бумаги. Также существует показатель рентабельности всего капитала, который находится путём деления суммы прибыли на величину всего капитала.

Показатель рентабельности основных производственных средств (фондов) предприятия рассчитывается по следующей формуле:

Р = П / ОФ *100,

где П — сумма прибыли;

- ОФ — средняя стоимость основных фондов;

— Аналогично высчитывается показатель рентабельности материальных оборотных средств, только вместо показателя средней стоимости основных фондов применяется показатель средней стоимости материальных оборотных средств. Эти два показателя часто объединяют и вычисляют один показатель рентабельности основных фондов:

Р = (П / (ОФ + МС) * 100),

где МС — средняя стоимость материальных оборотных средств.

Если торговое предприятие арендует помещения или сдаёт помещения в аренду, то среднюю стоимость основных фондов целесообразно исчислять с учётом сданных и полученных в аренду основных средств. В этом случае средняя величина основных средств определяется путём вычитания из суммарной стоимости собственных и арендуемых основных фондов стоимости объектов основных фондов, сданных в аренду.

Наряду с основными показателями рентабельности используется большое количество частных показателей, таких как: рентабельность эффективности текущих затрат (отношение прибыли к издержкам обращения), рентабельность затрат живого труда (отношение прибыли к заработной плате), рентабельность оборотных средств (отношение прибыли к средней величине оборотных средств), рентабельность эффективности использования рабочей силы (отношение прибыли к численности занятых на предприятии рабочих), рентабельность эффективности использования торговых площадей, рентабельность эффективности использования основного капитала и т.д. Частные показатели рентабельности характеризуют эффективность использования отдельных видов ресурсов торговыми предприятиями. Рентабельность является одним из важнейших показателей хозяйственной деятельности торгового предприятия, поэтому при анализе наряду с показателями рентабельности используется их динамика.

4 Анализ финансово-экономических показателей как проблема идентификации кризисного состояния предприятия

В рыночной экономике каждое предприятие находится в условиях жесткой конкурентной борьбы, неблагополучный исход которой — кризисное состояние и банкротство. Основная проблема управления — своевременно распознать неблагоприятную ситуацию для дальнейшей ликвидации не последствий, а причин кризиса. Данную задачу призваны решить современные методы и методики анализа финансового состояния предприятия.

В настоящее время существуют различные методологические подходы. Это можно объяснить следующими причинами: во-первых, отсутствует однозначное определение понятий финансовой устойчивости, финансового и экономического состояния, во-вторых, глубина и акценты анализа зависят от интересов пользователей информации. Основной смысл существующих методик сводиться к расчету коэффициентов, которые определяются на основе структуры баланса предприятия, а затем сравнению их с нормативными значениями. Кроме того, делаются попытки оценивать уровень коэффициентов в баллах, а затем по суммарному количеству, определить рейтинг предприятия. Отличие методик состоит в большем или меньшем количестве предложенных коэффициентов, неоднозначности их наименований, классификаций, расчета и экономического смысла. Кризисное финансовое положение — это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.

Одна из основных характеристик финансово-экономического состояния предприятия — степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства[7,стр.63].

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период[6,стр.89].

Базисными величинами могут быть:

- значения показателей за прошлый период;

- среднеотраслевые значения показателей;

- значения показателей конкурентов;

- Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия.

|

Коэффициент |

Что показывает |

Как рассчитывается |