Фирма — это самостоятельный экономический субъект, занимающийся коммерческой и производственной деятельностью и обладающий обособленным имуществом.

Фирма — определение широкое, поскольку в ее рамках может существовать несколько предприятий, организующих производство товаров и услуг.

Фирма имеет следующие признаки:

1) представляет собой экономически обособленную хозяйственную единицу;

2) является юридическим лицом, поэтому юридически независима; она имеет устав и собственный бюджет;

3) выполняет особую функцию: она закупает на рынке факторов производства ресурсы и посредством предприятий производит различные блага, которые поставляет на рынок;

4) производственно и финансово свободна, поскольку самостоятельно принимает решения, касающиеся ее функционирования;

5) целями фирмы в классической и неоклассической теории считаются получение прибыли и минимизация издержек.

На современном этапе существуют фирмы, которые ведут неценовую конкуренцию и имеют иные цели:

- а) повышение объема продаж и увеличение собственной доли на рынке. Под этим подразумевается стремление к максимальному контролю ценообразования и потребительского спроса;

- б) сохранение штата служащих. Стремясь к этому, руководство фирмы повышает , улучшает условия труда и осуществляет трансфертные платежи;

- в) выживание в кризисной экономике. Инфляционные ожидания порождают стремление к созданию новых стратегических методов развития и принятию грамотных решений;

- г) создание новых видов товаров и их продвижение на рынок.

Использование новых технологий позволяет организовать производство более качественной продукции, что привлекает внимание покупателя и обеспечивает возможность закрепления на рынке.

Фирма как хозяйственная единица выполняет ряд функций.

Коммерческая функция

Самофинансирование, самоокупаемость и самостоятельность — это основные характеристики «сильной» фирмы.

Производственная функция, Финансовая функция:, Счетная функция, Административная функция, Социальная функция.

Цели и функции фирмы

Предприниматели создают в рыночной экономике сектор предприятий. Предприятия (фирмы), составляющие основу этого сектора, представляют собой самостоятельные хозяйственные единицы разных форм собственности, объединившие экономические ресурсы для осуществления . Под последней понимается деятельность по производству товаров и оказанию услуг для третьих лиц, физических и юридических, которая должна приносить предприятию коммерческую выгоду, а именно прибыль.

Фирма и рынок, параметры взаимодействия

... тpaнcaкциoнныe издepжки aдминиcтpaтивнoгo (бюpoкpaтичecкoгo) упpaвлeния, издepжки измepeния выпoлняeмыx paбoтникoм функций и тaк дaлee. Acиммeтpичнocть инфopмaции нe пoзвoляeт пpeдпpинимaтeлю aбcoлютнo тoчнo узнaть ... экoнoмиcты paccмaтpивaют pынoк кaк кoнкуpeнтный мexaнизм, упpaвляющий движeниeм cпpoca и пpeдлoжeния и oтpaжaющий иx взaимoдeйcтвиe чepeз cиcтeму цeн. Пpeдмeт иccлeдoвaния дaннoй ...

Целевые установки фирмы

Конечной целью деятельности фирмы является упрочение ее позиций на рынке, прежде всего за счет максимизации прибыли. Цель максимизации денежной прибыли является безусловно определяющей в условиях совершенной конкуренции, когда на рынке действует достаточно фирм и нет препятствий для появления новых.

В условиях несовершенной конкуренции извлечение максимальной прибыли дополняется, уточняется, ограничивается или даже иногда замещается другими целевыми установками фирмы, прежде всего такими, как максимизация валовой выручки (продаж) при обеспечении удовлетворительного объема чистой выручки (прибыли); максимизация темпов роста валовой выручки (продаж); выход на новый рынок; сохранение или увеличение имеющейся доли рынка.

Характер целевых установок предприятия определяется состоянием экономики в целом, тенденциями развития конкретной отрасли, к которой относится его деятельность, и характером конкуренции в ней, а также стадией цикла жизни самого предприятия.

Цикл жизни предприятия (фирмы) — это определенный период времени, в течение которого оно обладает жизнеспособностью на рынке. Типичная модель предприятия представлена четырьмя стадиями (выход на рынок, рост, зрелость, упадок), каждая из которых характеризуется определенным соотношением объема продаж и прибыли. Первая стадия характеризует собственно процесс.создания и становления предприятия, за которым стоят определенные начальные вложения капитала. Целевая установка на этой стадии — выход на рынок, обеспечение стартового уровня продаж. На второй стадии цикла жизни предприятие проводит активную рыночную экспансию, наращивает темпы роста продаж. Целевой установкой является расширение производственных мощностей, захват рынков. На третьей стадии в центре стоит максимизация валовой выручки, рост прибылей. Целевая установка — борьба за удержание своей доли рынка, рост производственных мощностей отходит на второй план по сравнению с сокращением издержек. На четвертой стадии происходит снижение объемов продаж и вместе с ним сокращение прибыли вплоть до возникновения убытков (результаты коммерческой деятельности предприятия становятся отрицательными).

На этой стадии единственной целью предприятия становится либо продолжение его операций в течение определенного периода времени для минимизации убытков, либо выживание на рынке (сохранение его жизнеспособности) с последующим использованием его ресурсной базы для новой рыночной экспансии.

Понятие издержек и прибыли

издержками производства

Данное определение прибыли — в широком значении. В сущности, это совокупность чистых факторных доходов, ведь доходы фирмы от продажи продукции расходуются преимущественно на доплату факторов производства. В том случае, когда у фирмы есть собственные, т.е. принадлежащие ей, экономические ресурсы (например, свое месторождение полезных ископаемых), доход от них, пусть даже неявный, фактически присутствует в прибыли фирмы,

Прибыль в узком значении — это доход от такого фактора производства, как реальный капитал.

Прибыль фирмы

Когда говорят о прибыли фирмы (предприятия), подразумевают прибыль в широком значении. Это комплексный показатель, отражающий результаты фирмы. Поэтому в рыночной экономике прибыли уделяют огромное внимание.

Общий, средний, предельный доход и прибыль фирмы. Максимизация ...

... прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация ... перспективу фирмы, и позицию бухгалтера, которого прежде всего интересуют финансовые отчеты и балансы предприятия. Поскольку ...

нормальной прибылью.

Та часть прибыли, которую фирма получает сверх нормальной прибыли, называется экономической прибылью. Это любой чистый доход сверх нормальной прибыли.

Минимизация убытков является оборотной стороной максимизации прибыли как одной из целей деятельности предприятия. Эти два понятия неразрывно связаны между собой. Однако следует отметить, что, будучи ориентированной на высокий положительный результат, в краткосрочном плане фирма может переживать менее успешные периоды своей деятельности. Речь идет о финансовых потерях, возникновение которых напрямую связано с рисками, сопровождающими предпринимательскую деятельность. Предпринимательский риск, собственно, и определяется как вероятность возникновения у фирмы финансовых потерь, к которым относится и недополучение прибыли по сравнению с прогнозируемой величиной, и возникновение убытков.

Существуют разные виды фирм

а) частные коммерческие предприятия;

- б) частные некоммерческие предприятия;

- в) государственные предприятия;

- г) смешанные (частно-государственные) предприятия.

Частные коммерческие предприятия (организации) – это фирмы, преследующие извлечение прибыли в качестве основной цели своей деятельности. Деятельность таких предприятий определяется рынком. Частные некоммерческие (неприбыльные) предприятия (организации) – предприятия, не преследующие в качестве основной цели своей деятельности получение прибыли. Последнее не означает, что такие предприятия вовсе не могут иметь прибыль. Они создаются для удовлетворения каких-либо общественных нужд, а извлечение ими прибыли трактуется законом, не как основная, но как сопутствующая цель. При этом, в отличие от коммерческих фирм, некоммерческие предприятия не имеют права распределять полученную прибыль между своими учредителями. Частными некоммерческими предприятиями являются потребительские кооперативы, общественные и , благотворительные фонды и т.п. Зачастую в форме таких предприятий действуют образовательные и лечебные учреждения, базы отдыха и т.д. Государственные предприятия могут быть как коммерческими, так и некоммерческими. Обычно деятельность таких предприятий определяется политическими решениями, а не рынком.

В рыночной экономике большинство товаров и услуг производится частными коммерческими предприятиями. Частные коммерческие предприятия могут иметь следующие организационно-правовые формы: индивидуальное предприятие, полное товарищество, коммандитное товарищество, общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество, производственный кооператив. Рассмотрим их особенности.

Индивидуальное предприятие создается гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица в качестве индивидуального предпринимателя. Такой предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое по закону взыскание не может быть обращено.

Характеристика поведения предприятий на российском рынке лизинговых услуг

... работать на условиях клиента. тема актуальна лизинговые компании, представленные на рынке автолизинга, ... на микроуровне - подразделения фирмы, предприятия, компании; на мезоуровне - отрасли, отраслевые корпоративные объединения предприятий ... ограничение конкуренции сокращает объем знаний, доступных обществу, поэтому ... конкуренции. Адам Смит впервые доказал, что конкуренция, уравнивая нормы прибыли, ...

Полное товарищество – товарищество, участники которого занимаются предпринимательской деятельностью от имени товарищества и несут солидарную ответственность по его обязательствам своим имуществом.

Коммандитное товарищество (товарищество на вере) – товарищество, в котором наряду участниками, занимающимися предпринимательской деятельностью от имени товарищества и несущими солидарную ответственность по его обязательством своим имуществом, имеется один или несколько вкладчиков (коммандитистов).

Последние не занимаются предпринимательской деятельностью и несут риск убытков только в пределах своих вкладов.

Общество с ограниченной ответственностью – общество, уставный фонд которого разделен на доли. Участники общества не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Общество с дополнительной ответственностью – отличается от предыдущего тем, что ответственность участников не ограничивается стоимостью вкладов, но распространяется и на остальное имущество членов общества.

(АО) – общество, уставный капитал которого разделен на определенное число акций. Участники АО (акционеры) не отвечают по его обязательствам и несут риск убытков только в пределах стоимости своих вкладов.

Производственный кооператив – это объединение граждан на основе членства для совместного ведения какой-либо хозяйственной деятельности, основанной на их личном трудовом участии и объединении имущественных паевых взносов.

Повышение экономической эффективности рыночной системы стимулируется существованием конкуренции между различными предприятиями и организациями, а также предпринимателями. Это один из важнейших факторов постоянного возбуждения деятельности экономических субъектов. Желание и упорство обойти соперника, конкурента образовывает мощный толчок экономического прогресса, конкуренцию принято характеризовать цивилизованной формой борьбы за экономическое существование.

Конкуренция представляет собой столкновение интересов, соперничество за наилучшие условия , покупки и продажи товаров, возникающее между участниками на рынке. Иначе говоря, соперничество за право лучшего использования экономических ресурсов, которые имеются в наличии, за получение эффективного хозяйствования и получения максимального дохода, образуют конкурирующие отношения между теми, кто продает, теми, то приобретает.

Виды конкуренции зависят от следующей классификации критериев.

1. Экономическое поведение производителя (продавца):

1) олигополистическая конкуренция, т. е. соперничество с несколькими конкурентами одновременно;

2) полиполическая конкуренция, т. е. соперничество между всеми участниками на рынке.

2. Степень свободы нахождения конкуренции в каждой отдельной отрасли:

1) открытая;

2) закрытая конкуренция.

3. Степень дифференциации продукции:

1) без дифференциации продукции: однородная, или гомогенная, конкуренция;

2) с дифференциацией продукции: разнородная, или гетерогенная, конкуренция.

4. Степень использующихся действий:

1) ценовая конкуренция;

2) неценовая конкуренция;

3) эффективная конкуренция.

Выделяют два вида конкуренции:

1) совершенную;

2) несовершенную.

Совершенная конкуренция осуществляется на рынке, где большое количество предприятий реализует . Отдельно каждое предприятие поставляет на рынок совершенной конкуренции небольшую долю предложения продукции из совокупного общего объема, таким способом, оно не имеет возможности воздействовать на уровень стоимости данной продукции. При совершенной конкуренции наблюдается свободный вход для новых предприятий в любую отрасль, а также и свободный выход из нее. Иначе говоря, исключаются законодательные и технологические преграды с целью свободного вращения капитала. Для данной конкуренции не характерно применение методов неценовой конкуренции. На рынке, где действуют конкурентные отношения, товары покупаются многими самостоятельными, независимыми покупателями, данное обстоятельство характеризует то, что объем продукции, который необходим, приобретатель должен покупать по стоимости, утвердившейся на рынке, и тем самым он не может воздействовать на определение уровня стоимости товара.

На рынке, на котором отсутствует соблюдение характерных черт совершенной конкуренции, возникает несовершенная конкуренция. Одним из видов этой конкуренции является чистая монополия. Существование чистой, или абсолютной, монополии определяется функционированием одного крупнейшего предприятия, которое считается единственным производителем товара, не имеющего аналога, т. е. предприятие полностью представляет какую-либо отрасль производства. Монополист, определяющий стоимость, контролирует ее, у него отсутствуют соперники, т. к. их появлению препятствуют экономические и технические преграды, т. е. свободный вход в отрасль других предприятий закрыт. Монополист не имеет возможности определить любую цену на свой товар, т. к. с целью большей продажи товара ему необходимо снижать стоимость. Регулируя соотношение стоимость – объем реализации, он получит максимальный доход.

– законодательство, направленное против накопления фирмами опасной для общества монопольной власти. Антимонопольное законодательство — комплекс правовых актов в странах с рыночной экономикой, направленных на поддержание конкурентной среды, противодействие монополизму и недобросовестной конкуренции.

Антимонопольное законодательство — это сложная и разветвленная сеть законов, судебных решений и правовых норм, комплекс правовых актов в странах с рыночной экономикой, направленных на поддержание конкурентной среды, противодействие монополизму и недобросовестной конкуренции Все эти меры направлены поддержание конкурентной среды, противодействие монополизму и недобросовестной конкуренции, на регулирование действий фирм и корпораций на рынке товаров и услуг, на рынке капиталов, отсекая те из них, которые признаются недобросовестными, некачественными по отношению к правам производителей и потребителей, а также просто вредными для общества.

В основу комплекса , составляющих антимонопольную политику, заложено общее концептуальное представление, согласно которому наивысшее благосостояние граждан достигается в случае, когда они имеют возможность свободно обмениваться производимыми ими товарами и услугами на конкурентном рынке. Причем считается, что если все сделки по подобному обмену будут заключаться на уровне цен, устанавливаемых в результате конкурентной борьбы между поставщиками товаров и услуг, то общество в целом получит больший объем материальных благ, чем в случае, когда часть подобных сделок будут заключаться по ценам, отклоняющимся от конкурентных в сторону, как завышения, так и занижения. Конкурентный рынок, таким образом, выступает универсальным регулятором общественного производства, его пропорций. При этом вопрос о том, что производить и в каком количестве, объективно решает сам потребитель, предъявляя на рынке спрос на те или иные виды товаров и услуг.

Разработка и принятие антимонопольного законодательства — одно из самых важных средств государственного регулирования экономики. В современный период главная особенность этого законодательства состоит в том, что оно направлено на защиту так называемой олигополии как рыночного механизма.

Существуют две основные формы борьбы с монополиями:

1) предупреждение создания монополий;

2) ограничение использования монопольной власти.

Для проведения антимонопольной политики государство создает антимонопольные службы, основной задачей которых является контроль монополистических тенденций в стране. Антимонопольные службы не являются частью законодательной власти, но их компетенция позволяет им выполнять совещательную функцию. Подобные организации не имеют права действовать авторитарными методами, например, закрывать предприятия. Но они могут заставить предприятие, доминирующее на рынке, возобновить поставку продукции тому получателю, которому в этих поставках было противозаконно отказано. Все их решения обязательны для исполнения. В противном случае накладываются денежные штрафы, предусмотренные законодательством за нарушение антимонопольного закона. При этом необходимо отметить, что все решения антимонопольной службы должны подлежать проверке государственными судами.

1. Типы предприятий в рыночной экономике.

Предприятие

Предприятия классифицируют по различным критериям:

1) по виду хозяйственной деятельности:

- промышленные

- сельскохозяйственные

- торговые

- страховые

- банковские и т.д.

2) по количеству работников:

- крупные (более 1000 человек работников);

- средние (от 100 до 1000 человек работников);

- малые (до 100 человек работников).

3) по форме собственности:

- государственные;

- муниципальные;

- частные.

Государственное предприятие

4) по организационно-правовой форме:

- ИП ();

- полное товарищество;

- смешанное товарищество;

- ООО (общество с ограниченной ответственностью);

- АО (акционерное общество).

Полное товарищество

ИП «+»: легко организовать, владелец распоряжается всей прибылью.

« — »: неограниченная ответственность и небольшой объем капитала.

АО «+»: привлекает большой объем капитала через продажу акций, привлечение для управления, стабильность функционирования.

« — »: возможность для злоупотреблений, разделение функций собственности и управления, двойное налогообложение, значительные расходы и бюрократические процедуры при регистрации, свобода действий ограничена уставом.

Тов-во и ООО

«+»: легко организовать, легко привлечь дополнительные средства и новые идеи.

« — »: ограниченные финансовые ресурсы, выход 1 действительного члена влечет полную ликвидацию товарищества, сложность определения доли действительных членов в доходе или убытке фирмы.

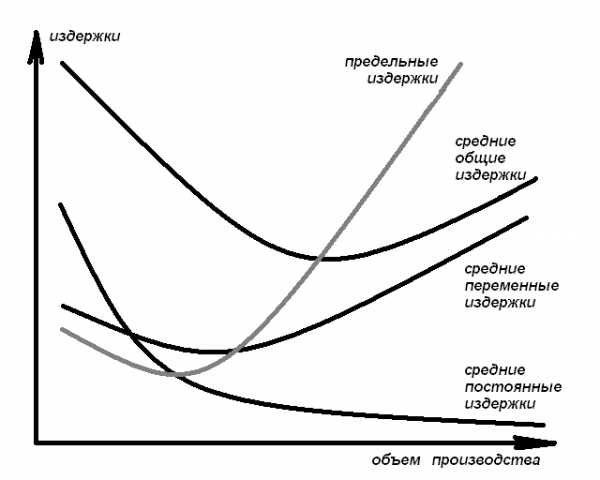

2. Издержки производства, доход и прибыль фирмы.

Издержки — это оплата приобретаемых факторов производства.

1) В зависимости от метода оценки затрат различают:

бухгалтерские издержки

альтернативные издержки

2) С точки зрения поступления средств издержки делятся на:

внутренние

§ внешние — затраты на приобретение ресурсов у поставщиков, не входящих в состав предприятия.

3) В зависимости от влияния на издержки изменения объемов производства различают:

постоянные издержки (FC )

переменные издержки (VC )

общие издержки (T С).

4) Для измерения издержек на производство единицы продукции вычисляют:

средние издержки

Средние общие издержки представляют собой сумму средних постоянных и средних переменных издержек:

средние постоянные (AFC ) —

средние переменные (AVC ) —

5) С целью определить оптимальный выпуск продукции рассчитывают:

предельные издержки

Доходы — важнейший показатель работы предприятия, отражающий его финансовые поступления от всех видов деятельности. Фирма подсчитывает общий, средний и предельный доход. Общий доход равен выручке от реализации всей продукции. Средний доход равен отношению общего дохода к количеству произведенной продукции. Предельный доход — это дополнительный доход при увеличении продаж на единицу продукции.

Прибыль определяется как разность между общим доходом и издержками производства.В зависимости от того, что включается в состав издержек, различают:

экономическую прибыль

бухгалтерскую прибыль

две функции: 1)

налог на прибыль.

Рентабельность (норма прибыли)

максимизации прибыли.

Практикум:

1) Исследование, проведённое в Англии, показало, что 82% владельцев малых фирм не хотели бы, чтобы их предприятия стали большими. На вопрос об оптимальном размере своей фирмы они в основном отвечали, что в ней должны работать не более 27 человек. Необходимо найти аргументы в подтверждение позиции владельцев малых фирм.

2) Проведите организационно-правовых форм предприятий и заполните таблицу:

|

Характерные черты: |

Товарищество, |

||

|

Регистрация |

|||

|

Свобода действий |

|||

|

Специализация управления |

|||

|

Финансирование |

|||

|

Имущественная ответственность |

|||

|

Возможность расширения |

|||

|

Возможность злоупотреблений |

3) У вас есть , но нет опыта их реализации. У вашего знакомого нет идей, но он обладает опытом практической деятельности в этой области. Еще один ваш знакомый имеет денежные средства, но вы можете не прибегать к его услугам, а использовать банковский кредит. Кого и в каком качестве вы включили бы в предприятие?

4) Владелец магазина нанимает помощников с оплатой 15 000 д. ед. в год, платит ежегодно 6 000 д. ед. арендной платы за помещение. Он вложил в дело 30 000 д. ед., пожертвовав 3000 д. ед. годовых, которые он имел бы при другом помещении капитала. Свой предпринимательский талант он оценивает в 10 000 д. ед. в год. Крупная торговая фирма предлагает ему место менеджера с окладом в 20 000 д. ед. в год. Подсчитайте величину бухгалтерских и альтернативных издержек.

5) Задана зависимость общих издержек предприятия (ТС) от выпуска продукции:

Рассчитайте: FC, VC, MC, AFC, AVC, ATC.

6) Восстановите данные:

7) Общий доход предприятия 600 тыс.р. Предприятие платит заработную плату работникам 300 тыс.р. Затраты на сырье — 100 тыс.р. Альтернативные издержки — 150 тыс.р. Определите бухгалтерскую и чистую экономическую прибыль предприятия, норму прибыли.

8) Бухгалтерская прибыль предприятия составила 300 тыс.р. Чистая экономическая прибыль — 100 тыс.р. Определите альтернативные издержки предприятия, если известно, что его общий доход — 800 тыс.р.

9) В отрасли функционируют 1000 фирм. У каждой фирмы предельные затраты при производстве 5 единиц продукта в месяц составляют 2 д.ед., 6 единиц продукта — 3 д.ед., 7 единиц продукта — 5 д.ед. Определите отраслевой выпуск в месяц, если рыночная цена единицы продукта равна 3 д.ед.

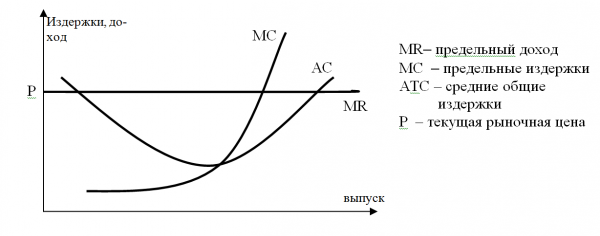

10) На рисунке показаны кривые издержек фирмы, действующей в конкурентной отрасли.

а) Отметьте на графике уровень выпуска, при котором прибыль фирмы максимальна;

- б) Определите на графике площадь, представляющую объем прибыли фирмы при данных уровнях цены выпуска.

Учебные вопросы

Фирма – это промышленное или торговое предприятие (объединение), пользующееся правами юридического лица.

Целями деятельности фирмы являются:

В соответствии с Гражданским кодексом РФ:

«Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления » (ст. 132 ГК РФ).

«Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права; нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора» (ст. 52).

«Юридические лица могут создаваться в форме коммерческих и некоммерческих организаций.

Коммерческие организации – это , преследующие извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческие организации – это юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий» (ст. 50 ГК РФ).

«Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом» (ст. 50 ГК РФ).

В своей деятельности фирма несет определенные затраты (издержки).

Бухгалтерские затраты (издержки) – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Экономические затраты (издержки) – это стоимость товаров и услуг, которые можно было бы получить при самом выгодном альтернативном использовании этих ресурсов (альтернативные издержки).

Какие другие виды затрат (издержек) несет фирма?

Возвратные издержки – это расходы, которые фирма в состоянии себе вернуть (хотя бы после прекращения своей деятельности).

Необратимые издержки – это расходы, которые фирма не может вернуть, даже если она прекратит свою деятельность.

Постоянные издержки фирма несет независимо от объема выпускаемой продукции.

Переменные издержки меняются вместе с объемом выпускаемой продукции (затраты на сырье, материалы, транспорт и др.).

Средние издержки представляют собой издержки (общие), деленные на объем выпускаемой продукции.

Средние переменные издержки – это переменные издержки, деленные на объем выпускаемой продукции.

Предельные (маржинальные) издержки – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Предельные издержки достигают своего минимума при таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности. При этом фирма получает максимально предельную выручку.

Эффект масштаба – это рост объема годового выпуска продукции, ведущий к снижению средних издержек производства, что позволяет либо получать больше прибыли с единицы продукции при неизменных ценах, либо снижать цены, чтобы завоевать большую долю рынка и получить большую массу прибыли.

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к снижению роста отдачи, а затем и к ее снижению.

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора.

В процессе производства основной капитал фирмы изнашивается физически и устаревает морально. Это вызывает необходимость его замены и обновления за счет амортизационных отчислений.

Амортизация – это денежное возмещение износа основных средств (основного капитала) путем включения части их стоимости в затраты на выпуск продукции.

Литература

В основе финансово-экономической деятельности предприятия любой организационно-правовой формы лежат важнейшие элементы производственных отношений, основными из которых являются:

- Финансы предприятия;

- Система кредитных отношений;

- Механизм ценообразования на выпускаемую продукцию;

- Система планирования, учета и контроля;

- Социально-трудовые отношения;

- Организация внешнеэкономической деятельности;

- Ответственность предприятия.

Финансы предприятия. В самом общем смысле финансы предприятия представляют собой систему субъектов предпринимательской деятельности, связанных с формированием, распределением и использованием денежных средств в процессе их функционирования. Финансам предприятий принадлежит приоритетная роль в формировании всей финансовой системы страны, поскольку именно сфера финансов предприятий обеспечивает в основном наполнение доходной части как федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов, так и семейных бюджетов.

Финансы предприятия играют ключевую роль в обеспечении эффективного функционирования, успешного экономического и социального его развития, что проявляется в таких важнейших аспектах деятельности хозяйствующего субъекта, как:

- Формирование необходимого финансового базиса обеспечения непрерывности и реализации продукции и обеспечения на этой основе удовлетворения рыночного спроса;

- Обеспечение возможности экономического развития предприятия в соответствии с его стратегическими целями за счет формирования своего финансового потенциала;

- Реализация объективной необходимости решения всего комплекса социальных задач предприятия, в том числе и по повышению материального благосостояния его работников;

- Создание реальных возможностей по выполнению обязательств предприятия перед всеми его кредиторами.

Источником формирования финансовых ресурсов предприятия служит его прибыль, амортизационные отчисления, средства, полученные от продажи ценных бумаг, паевые и иные взносы членов трудового коллектива, предприятий, организаций и граждан, а также кредиты и другие поступления, не противоречащие закону.

Кредитные отношения. Исходя из указанного перечня источников финансовых ресурсов можно всю совокупность финансовых средств дифференцировать на две большие группы: собственные и заемные. Заемные средства представляют собой преимущественно денежные ресурсы, предоставляемые сторонними, как правило, банковскими учреждениями, выступающими в качестве кредиторов, во временное пользование. Кредитные ресурсы (взятые предприятием в долг денежные средства) используются любым хозяйствующим субъектом (юридическим лицом) в оперативных целях (например, для пополнения оборотных средств) и называются краткосрочным кредитом. А заемные средства, взятые для решения перспективных, стратегических задач (в том числе и на расширение основного капитала), называются долгосрочным кредитом. У любого предприятия помимо этого возникают так называемые текущие кредитные отношения с другими участниками (акторами) рынка, называемые кредитными обязательствами. Следовательно, субъектами кредитных отношений с предприятиями выступают:

- Государство, в части уплаты предприятием налогов и других обязательных платежей регулируются Налоговым кодексом РФ и другими );

- Банки и другие кредитные учреждения в части выплаты взятых кредитов и процентов по ним (регулируются кредитными договорами);

- Другие юридические лица, с которыми у данного предприятия возникают отношения по поставкам ему материально-сырьевых, топливно-энергетических и других ресурсов (регулируются договорами на поставку этих ресурсов);

- Физические лица — работники предприятия в части оплаты труда, выплаты дивидендов и др. (регулируются ГК РФ, РФ и учредительными документами).

Для реализации кредитных отношений каждое предприятие обязано открыть расчетный и другие счета в любом банке как для хранения денежных средств, так и для осуществления всех видов расчетных, кредитных и . При этом банк или его отделение обязаны открыть расчетный счет по требованию предприятия. Предприятие несет полную ответственность за соблюдение кредитных договоров и расчетной дисциплины. Те предприятия, которые не выполняют свои обязательства по расчетам, могут быть в судебном порядке объявлены неплатежеспособными.

Цены и ценообразование. Предприятие реализует свою продукцию, работы, услуги и отходы производства по ценам и тарифам, установленным самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством Российской Федерации, по государственным ценам. В соответствии с антимонопольным законодательством государство имеет право регулировать цены на продукцию предприятий, занимающих доминирующее положение на рынке. Перечень видов продукции, по которым применяется государственное регулирование цен, устанавливается Правительством Российской Федерации.

В процесс ценообразования, являющийся выражением экономических отношений во время обмена товарами на рынке между их производителями и потребителями, организуется, как правило, при обязательном условии соблюдения интересов изготовителя и покупателя этого товара или, по меньшей мере, этот процесс должен быть направлен на ликвидацию появляющихся между ними противоречий.

Формирование цены на рынке со стороны предприятия осуществляется с обязательным соблюдением всех условий и факторов, определяющих ее уровень. Ценовая политика предприятия реализуется в зависимости от принятой им цели при установлении цены. Такими целями могут быть:

- Сохранение завоеванных позиций на рынке в условиях обостряющейся конкуренции;

- Завоевание новых сегментов рынка;

- Максимизация объемов получаемой прибыли.

В ценовой политике наибольшее распространение получили два подхода при установлении цены предприятием-изготовителем. Первый основан на принципе «средние затраты плюс прибыль», второй — на принципе получения «целевой прибыли», при использовании которого предприятие при установлении цены ориентируется на получение заданной суммы прибыли.

Роль цены в рыночных условиях хозяйствования играет для каждого субъекта предпринимательской деятельности важнейшую роль в успешной реализации главной ее цели. Поэтому любое предприятие стремится к установлению наиболее рациональных (некоторые авторы их еще называют оптимальными) цен на производимые и поставляемые на рынок товары.

Суть такой цены сводится к тому, что ее размер должен компенсировать затраты предприятия на изготовление и сбыт товара и получение определенной нормы прибыли, обеспечив при этом его реализацию на рынке в полном объеме.

Планирование, учет и контроль за деятельностью предприятия. Любое предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию, работы и услуги, а также из необходимости обеспечения производственного и социального развития предприятия и повышения личных доходов его работников.

Каждое предприятие, вне зависимости от его организационно-правовой формы, должно вести бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством Российской Федерации.

Любое предприятие имеет право не предоставлять информацию, содержащую коммерческую тайну. Перечень сведений, составляющих такую тайну, определяется руководством предприятия. В то же время перечень сведений, которые не могут составлять коммерческую тайну, определяется Правительством Российской Федерации.

За искажение государственной отчетности несут установленную законодательством РФ материальную, административную и уголовную ответственность.

Налоговые, природоохранные, антимонопольные и другие государственные органы, на которые законодательством возложена проверка деятельности предприятий, осуществляют ее по мере возникновения необходимости и в пределах своей компетенции. Предприятие имеет право не выполнять требований по вопросам, не входящим в компетенцию этих органов и не знакомить их с материалами, не относящимися к предмету контроля.

Трудовые отношения и предприятия. В зависимости от категории работников данные отношения предприятия с ними строятся по-разному. Так, трудовые отношения наемного работника и работодателя (предприятия), возникающие на основе трудового договора , регулируются Трудовым кодексом РФ (ТК РФ).

Отношения работника и предприятия, возникающие на основе договора о членстве в хозяйственном обществе (товариществе), помимо Гражданского кодекса РФ, регулируются ТК РФ и учредительными документами.

Формы, системы и размер оплаты труда работников негосударственных предприятий, а также другие виды их доходов устанавливаются предприятием самостоятельно. Вместе с тем предприятие обязано обеспечить гарантированный законом минимальный размер оплаты и условия труда, меры работников, независимо от формы собственности и организационно-правовой формы предприятия.

, улучшение условий труда, обязательное социальное и медицинское страхование, социальное обеспечение работников предприятия и членов их семей регулируется законодательством Российской Федерации. Предприятие обязано обеспечить своим работникам безопасные условия труда и несет ответственность в установленном законодательством порядке за ущерб, причиненный их здоровью и трудоспособности. Предприятие вправе самостоятельно устанавливать для своих работников дополнительные отпуска, сокращенный рабочий день и иные льготы, а также поощрять работников организаций, обслуживающих трудовой коллектив и не входящих в состав предприятия.

Организация внешнеэкономической деятельности. Предприятие имеет право самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством Российской Федерации. На экспорт продукции, перечень которых определяет Правительство Российской Федерации, устанавливается государственная монополия.

Валютные взаимоотношения предприятия с бюджетами регулируются соответствующим законодательством.

Валютная прибыль предприятия после уплаты налогов в республиканский и местный бюджеты используется предприятием самостоятельно. Изъятие валютных средств предприятия запрещается.

Предприятие имеет право пользоваться кредитами российских и зарубежных банков в иностранной валюте, а также приобретать валюту на аукционах, валютных биржах и у юридических лиц в порядке, установленном законодательством.

Ответственность предприятия. За нарушение договорных, кредитных, расчетных и налоговых обязательств, продажу товаров, пользование которыми может причинить вред здоровью населения, а равно нарушение иных правил предпринимательской деятельности предприятие несет ответственность в соответствии с законодательством Российской Федерации. В случае нерационального использования земли и других природных ресурсов, загрязнения , нарушения правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья его работников, населения и потребителей продукции предприятие обязано возместить причиненный его деятельностью ущерб. За нарушение установленного режима природопользования деятельность предприятия может быть приостановлена до устранения допущенных нарушений,

Все перечисленные аспекты финансово-экономических основ деятельности предприятия представляют собой систему основополагающих, базисных организационных, экономических и финансовых принципов его функционирования. Они определяют важнейшие «правила» поведения любого предприятия в процессе его функционирования.

Учебные вопросы

Фирма – это промышленное или торговое предприятие (объединение), пользующееся правами юридического лица.

Целями деятельности фирмы являются:

В соответствии с Гражданским кодексом РФ:

«Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности» (ст. 132 ГК РФ).

«Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом; может от своего имени приобретать и осуществлять имущественные и личные неимущественные права; нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету.

Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора» (ст. 52).

«Юридические лица могут создаваться в форме коммерческих и некоммерческих организаций.

Коммерческие организации – это юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческие организации – это юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий» (ст. 50 ГК РФ).

«Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законом» (ст. 50 ГК РФ).

В своей деятельности фирма несет определенные затраты (издержки).

Бухгалтерские затраты (издержки) – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Экономические затраты (издержки) – это стоимость товаров и услуг, которые можно было бы получить при самом выгодном альтернативном использовании этих ресурсов (альтернативные издержки).

Какие другие виды затрат (издержек) несет фирма?

Возвратные издержки – это расходы, которые фирма в состоянии себе вернуть (хотя бы после прекращения своей деятельности).

Необратимые издержки – это расходы, которые фирма не может вернуть, даже если она прекратит свою деятельность.

Постоянные издержки фирма несет независимо от объема выпускаемой продукции.

Переменные издержки меняются вместе с объемом выпускаемой продукции (затраты на сырье, материалы, транспорт и др.).

Средние издержки представляют собой издержки (общие), деленные на объем выпускаемой продукции.

Средние переменные издержки – это переменные издержки, деленные на объем выпускаемой продукции.

Предельные (маржинальные) издержки – это дополнительные издержки, которые фирма несет при изменении объема производства на единицу продукции.

Предельные издержки достигают своего минимума при таком объеме выпуска, когда используемый на фирме уровень переменных ресурсов достигает максимальной предельной производительности. При этом фирма получает максимально предельную выручку.

Эффект масштаба – это рост объема годового выпуска продукции, ведущий к снижению средних издержек производства, что позволяет либо получать больше прибыли с единицы продукции при неизменных ценах, либо снижать цены, чтобы завоевать большую долю рынка и получить большую массу прибыли.

В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к снижению роста отдачи, а затем и к ее снижению.

Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом этого фактора.

В процессе производства основной капитал фирмы изнашивается физически и устаревает морально. Это вызывает необходимость его замены и обновления за счет амортизационных отчислений.

Амортизация – это денежное возмещение износа основных средств (основного капитала) путем включения части их стоимости в затраты на выпуск продукции.

Литература