Себестоимость продукции – выраженные e в денежной форме затраты на ее производство и реализацию. В соглашениях e перехода к рыночной экономике себестоимость продукции является главным показателем производственно – хозяйственной, e деятельности предприятия. Исчисление этого показателя необходимо для: оценки выполнения плана по данному показателю и его динамики; определения рентабельности e производства и отдельных видов продукции; осуществление внутрипроизводственного хозрасчета; выявления резервов снижения себестоимости продукции; определения оптовых цен на e продукцию; исчисления международного дохода в масштабах страны. Расчет экономической эффективности введения новой техники, технологии, организационно – технических мероприятий; обоснования, а решений о производстве, а новых видов продукции и снятии e с производства, а устаревших.

Управление eсебестоимостью продукции предприятий – планомерный процесс затрат формирования на производство, всей продукции и себестоимости а некоторых e изделий, проверка за выполнением заданий по снижению себестоимости а продукции, обнаружение e резервов ее снижения. Главными e элементами системы а управления себестоимостью продукции являются планирование eи прогнозирование, нормирование затрат, учет и калькулирование, контроль и анализ за себестоимостью.

Все они e функционируют, а в тесной взаимосвязи, а друг с другом.

1. Понятие и значение калькулирования себестоимости продукции

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство e и реализацию. Себестоимость продукции

( работ, услуг) предприятия складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг ) природных ресурсов, сырья, e материалов, топливо, энергии, основных фондов трудовых ресурсов, а также e других затрат на ее e производство и реализацию.

Себестоимость продукции e является показателем качественным, в котором концентрированно результаты отражаются хозяйственно занятии организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится e труд, лучше всего применяются основные фонды, топливо, материалы тем e дешевле производство продукции обходится как предприятию, так и eвсему обществу.

Главные задачи бухгалтерского учета затрат на производство и калькулирование eсебестоимости продукции — учет объема, ассортимента и качества изготовленной e продукции, реализованных трудов и оказанных услуг и контроль за выполнением а плана по показателям; учет фактических затрат на производство а продукции e и контроль за использованием сырья, материальных, трудовых и других e ресурсов, за соблюдением поставленных смет расходов по eобслуживанию производства и управлению. Калькулирование eсебестоимости продукции и контроль за выполнением плана по e себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по уменьшению продукции себестоимости, выявление e резервов, снижения себестоимости продукции.

Методы управления логистическими затратами

... иной продукции, производства в том или ином месте, использования тех или иных каналов распределения. Далее рассмотрим требования к системе учета логистических затрат, правила их анализа, а также пути снижения. К системе учета логистических ...

В цивилизованных странах, рыночной e экономикой учет затрат на производство и калькулирование себестоимости а продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью eпродукции специалистам и администрации организации ее подразделений.

В практике отечественной, учет затрат на производство и калькулирование себестоимости продукции являются составной общей частью единой а системы, бухгалтерского eучета.

Количество товара, которое будет продаваться на рынке зависит от уровня издержек, затрат во-первых, и e цены, по которым товар будет продаваться — во-вторых. Следует из этого, что значение издержек производства является, а одним из e обстоятельств, а успеха на рынке.

В себестоимость eпродукций включаются:

- затраты на освоение производства и подготовку;

- затраты, прямо e связанные с производством продукции,

- определенные, а технологией e и организацией, а производства;

- затраты на e оплату труда;

- затраты e связанные, а с применением природного сырья;

- затраты некапитального характера, связанные с улучшением технологий и организацией а производства, а так же с усовершенствованием качества продукции;

- связанные расходы с изобретательством, техническим улучшением и e рационализаторскими предложениями;

- затраты по обслуживанию e производственного а процесса (текущий, средний, капитальный а ремонт);

- затраты по обеспечению e нормальных условий труда и техники безопасности;

- расходы связанные, а с наймом eрабочей силы;

- связанные текущие расходы, с содержанием и эксплуатацией фондов природоохранного, а направления;

- связанные расходы, e с управлением, а производством;

- связанные затраты, с подготовкой и переподготовкой, а кадров;

- расходы по перевозке работников к месту, а работы и обратно;

- выплаты, предусмотренные e законодательством о труде (оплата отпусков, а компенсаций и т.д.);

- отчисления на государственное социальное страхование и пенсионное обеспечение, в фонд e занятости от затрат на оплату труда работников, занятых в а производстве e надлежащей продукции;

- отчисления e по непременному, а медицинскому страхованию;

- платежи e по страхованию, а имущества предприятий;

- затраты на оплату процентов по краткосрочным ссудам банков, оплата а услуг eбанков;

- затраты по e гарантийному обслуживанию;

- расходыe связанные а со сбытом продукций;

- затраты на e воспроизводство основных производственных фондов (амортизация );

- потери от брака;

— потери от простоев по внутрипроизводственным причинам. Величина e этих расходов, а зависит от цен на ресурсы нужных для производства e товара, а так же от а технологий их применения. Цена, по которой приобретаются ресурсы, не зависит от предприятия. Она определяется взаимодействием, а спроса и предложения на эти ресурсы. Таким образом, для предпринимателя, а очень важен технологический аспект вырабатывания e издержек, а производства, определяющий с одной стороны, количество привлекаемых e ресурсов и качество их использования, с другой стороны. Причем, предприятие eдолжно использовать такие методы производства, которые были e бы а эффективны, как с технологической, так и с экономической точек зрения.

Учет затрат на производство продукции (работ, услуг)

... задачи учета этих затрат; ь рассмотреть нормативно-правовую базу учета затрат на производство; ь изучить методику учета затрат на производство продукции (работ, услуг); ь выполнить практическое задание, закрепляющее знания бухгалтерского учета Цели и задачи работы обусловили ее логику и структуру. Курсовая работа ...

То есть каждое предприятие стремиться выбрать такой технически, эффективный процесс производства, который обеспечивал eбы наименьшие e издержки производства.

2. Классификация методов учета затрат и калькулирования себестоимости продукции .

Калькулирование себестоимости является одной из важнейших задач управленческого учета. Выраженные в денежной форме затраты на производство продукции являются — себестоимостью. Себестоимость состоит из расходов на производство продукции таких как: сырье, топливо, основные фонды, заработная плата производственного персонала и других затрат связанных с производством. Процесс калькулирования может реализовываться регулярно и по требованию ( например, сбор и измерение затрат связанных с введением в эксплуатацию нового оборудования для производства продукции).

Существуют установленные принципы в соответствии, с которыми производится калькулирование независимо от сферы деятельности, формы собственности и размера организации.

1. Научно доказанная классификация затрат на производство. Реализовать данный принцип бухгалтеру позволяет Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг).

2. Определение объектов учета затрат, объектов калькулирования и калькуляционных единиц. Объекты учета затрат и калькулирования себестоимости во многих случаях не совпадают. Объектами учета затрат являются места их возникновения. Под объектами калькулирования понимают виды продукции (работ, услуг).

3. Выбор метода распределения косвенных e расходов особенно важен данный принцип для правильного расчета себестоимости единицы продукции (работ, услуг).

Метод распределения косвенных расходов определяется каждым предприятием самостоятельно, указывается в учетной политике и не изменяется eв течение всего финансового года.

4. Размежевание затрат по eпериодам. Суть позиции в том, что операции отражаются в момент их совершения. Расходы и доходы признаются eв том отчетном периоде, к которому они относятся.

5. Учет раздельный по текущим затратам на производство продукции и по капитальным eвложениям.

6. Предпочтение метода учета затрат и eкалькулирования. Под методом учета затрат на производство и калькулирования себестоимости понимают совокупность приемов документирования и отображения производственных затрат, обеспечить определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. На практике используют разнообразные методы калькулирования в зависимости от характера производиой e продукции, ее состава, а также от особенностей производственного процесса. Общеустановленной классификации методов учета затрат не существует, но тем не менее их можно классифицировать по 3 признакам:

- по объектам учета затрат,

- по полноте учитываемых затрат

- по оперативности учета и контроля за затратами.

Метод учета нормативный и калькулирования себестоимости продукции характеризуется тем, что на e предприятии по каждому изделию на основе действующих норм и смет расходов составляется eкалькуляция предварительной нормативной себестоимости изделия. В идеале, если в течение eмесяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объем производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Исходя из этого вывода eучет организуют таким образом, чтобы все проходящие затраты подразделить на eрасход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют руководителям всех уровней производственного процесса распоряжаться себестоимостью eпродукции и совместно с тем бухгалтерии калькулировать фактическую себестоимость изделия eпутем прибавления к нормативной себестоимости изделия (вычитания из нее) надлежащей eдоли отклонений от норм по каждой статье.

Классификация затрат в системе управленческого учета

... Методы учета затрат Технологические и организационные особенности производства, длительность производственного цикла, количественные и качественные характеристики готовой продукции требуют различного сочетания способов и приемов учета производственных затрат и калькулирования себестоимости продукции. Под методом учета затрат и калькулирования себестоимости продукции ...

Начало калькулирования нормативной себестоимости – нормативное хозяйство предприятия, представляющее собой комплекс всех заданий, нормативов, норм и смет, которые применяются для eпланирования, организации и контроля e производственного процесса.

Хозяйство нормативное eпринято подразделять на четыре основных группы:

- плановые задания.

- нормативные документы технической подготовки производства.

- нормативы e расходов ресурсов.

- вспомогательные нормативные материалы.

Составление калькуляции нормативной себестоимости начинается с калькулирования себестоимости деталей eи узлов путем составления нормативных карт. В нормативной карте на деталь всегда показывают справочные данные: наименование e детали, ее код, применяемость на каждое eизделие и e технологический маршрут ее обработки по цехам. В особом разделе карты e приводят данные о нормах расхода материала:

- наименование, номенклатурный номер

- калькуляционная группа расходуемого материала или полуфабриката

- норма расхода в определенных единицах измерения,

- учетная цена и стоимость расхода материалов.

Отдельно перечисляют eвсе технологические e операции и по каждой из них разряд работы, норму времени и заработную плату. В разделах по расходу материалов и заработной платы e производственных e рабочих, кроме того, предусматривают добавочные e графы для внесения eизменений в eнормы по мере получения извещений.

По данным конструкторских спецификаций и нормативных карт на детали составляют нормативные карты на узлы. В эти карты переносят итоговые данные по расходу e материалов и заработной eплаты на входящие в узел детали с учетом их применяемости. Если в узел входят три одинаковых e детали, нормативные затраты на деталь умножают на три и вносят в нормативную карту узла. Нормативная eкалькуляция на изделие в этих случаях будет e представлять собой набор затрат по входящим в него узлам и деталям с учетом их eприменяемости на изделие.

Чтобы упростить составления калькуляции нормативной себестоимости вместо нормативных карт на детали и узлы рационально заполнять ведомости e нормативного набора затрат по цехам.

Нормативный метод основан на eсоставлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем выявлении в течение производственного цикла e изготовления изделий отклонений от этих e норм и нормативов.

Разработка элементов бизнес-плана производства новой продукции ...

... Аннотация Бакалаврскую работу выполнила: Багаева Е.Д. Тема работы: «Разработка элементов бизнес-плана производства новой продукции на предприятии (на примере АО «ТольяттиМолоко»)». Научный руководитель: Городичева М.А. Цель исследования - разработка элементов бизнес плана по производству и внедрению на предприятие новой продукции. Объект исследования –предприятие АО «ТольяттиМолоко», разработка ...

От норм отклонением считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и eдругих производственных затрат.

При нормативном eметоде учёт затрат ведётся в пределах установленных норм и по отклонениям от них. Информация eоб отклонениях важна для оперативногоeвоздействия на процесс формирования себестоимости eпродукции.

При этом методе e фактическая себестоимость eпродукции определяется путём прибавления (вычитания) к нормативной себестоимости eчасти отклонений от норм по каждой e статье согласно формуле:

С ф = С н ± О н ,

С ф –

С н –

О н

Под нормативным понимают текущие (действующие) нормы затрат с исправлениями на изменение технологии и т.п. В практической деятельности используют различные e нормативы: только по количеству, только по ценам, по количеству и по ценам одновременно.

При использовании нормативов только по количеству применяется формула:

З= Ц ф х (Кн ± О к

О к –

При использовании e нормативов только по цене использованных ресурсов применяется формула:

З= ( Ц н ± О ц ) х К Ф ,

О ц

При использовании нормативов и по количеству, и по ценам использованных ресурсов e применяется формула:

З = ( Ц н ± О ц ) х (Кн ± О к ).

Основные достоинства e этого метода:

- возможность контроля e над затратами путём составления нормативных калькуляций;

- возможность контроля затрат путём соотнесения их фактических значений с нормативными;

- возможность обнаружения и eанализа мест, причин и виновников отклонений e фактических затрат от нормативных;

- возможность принять eоперативные меры e в процессе производства, а не только в конце e отчётного периода и др.

К недостаткам этого e метода можно отнести повышение трудоёмкости учётно-вычислительных работ и e необходимость организации учёта как в пределах норм затрат, так e и по отклонениям от них.

При использовании eметода учёта затрат по фактической себестоимости величина фактических e затрат отчётного периода определяется по формуле:

З ф = Кф х Ц ф

З ф

К ф

Ц Ф

Совершенство этого метода e состоит в простоте расчётов.

К недостаткам можно отнести:

- отсутствие нормативов для проверки количества использованных ресурсов и цен на них;

- невозможность определения и анализа мест, виновников и причин отклонений;

- проведение расчёта затрат только в конце отчётного периода и др.

Методы учета затрат и калькулирования себестоимости продукции.

Попроцессный метод.

Попроцессный метод — используется в чаще всего в добывающих отраслях промышленности (горнорудной, угольной, газовой, нефтяной и др.) и энергетике. В настоящее e время наиболее глубоко eпопроцессный метод можно характеризовать так: попроцессный метод применяется e на предприятиях с массовым e характером e производства одного или нескольких видов продукции, коротким периодом технологического e процесса и отсутствием в большинстве eслучаев e незавершенного производства. Это определение e требует незначительных e уточнений. Понятие eкороткого периода технологического e процесса, во-первых, чересчур не определенно, а во-вторых, не соответствует eвсем случаям e применения попроцессного e метода калькулирования.

Система учета затрат и калькулирования себестоимости по методу ...

... связанных с организацией валютных операций коммерческих банков. Актуальность темы и необходимость дальнейшего изучения учета затрат и калькулирования себестоимости по методу "директ-костинг" определили выбор темы дипломной работы. Целью работы является комплексное исследование системы калькулирования неполной себестоимости и выработка направлений ...

Этот e метод используется для калькулирования e транспортной продукции: перевозок пассажиров и грузов, переработки e грузов. Не все виды транспорта отличаются кратковременностью eперевозочного e процесса. Возможен e длительный e процесс и в некоторых отраслях e промышленности. Важный e признак, который наиболее четко указывает на e различие eпопроцессного и попередельного методов – отсутствие в попроцессном e методе полуфабрикатов eзавершенного производства.

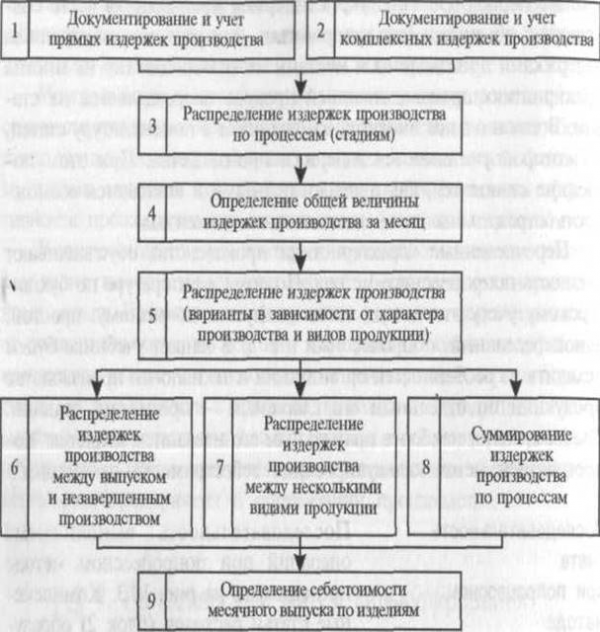

Попроцессного eметода e сущность состоит в том, что затраты прямые и косвенные учитывают по e статьям eкалькуляции e на весь выпуск продукции. В связи с этим среднюю себестоимость единицы продукции (работ, услуг) eопределяют делением e суммы всех eпроизводственных eзатрат за месяц (в целом по итогу eи каждой статье) e на e количество готовой e продукции за этот же период. На этапе первом eосуществляется e документирование e и учет затрат по элементам, затем eраспределяются e затраты по e процессам. Далее, определяют общую величину e затрат на e месяц, далее e распределяют e затраты в зависимости от характера производства видов продукции. На этапе e завершающем определяют e себестоимость месячного выпуска по изделиям. Все же e при применении попроцессного e метода для контроля за себестоимостью eпродукции eобязательным условием e является наличие норм расхода материальных, трудовых и e финансовых eресурсов, нормативов применения средств производства, организации e учета e отклонений фактических расходов от этих e норм и нормативов.

Попередельное калькулирование eиспользуется в e отраслях промышленности с серийным и поточным e производством, когда eодинаковые eизделия изучают в определенной e последовательности e через все этапы e производства. Как правило, это производства, где e используются e физико-химические и химические методы e переделки eсырья, и процесс получения e продуктов состоит из e нескольких e последовательных технологических стадий e (отрасли химической, нефтеперерабатывающей, металлургической, целлюлозно-бумажной, хлопчатобумажной eпромышленности).

В этих случаях e предметом eкалькулирования e становится e продукт каждого законченного e передела, включая e и такие переделы, в которых одновременно получают e несколько e продуктов.

Попередельного метода e сущность e состоит в том, что прямые затраты отражают в текущем учете не по видам e продукции, а по переделам (стадиям) производства. Передел – часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который быть может, отправлен e в следующий передел или реализован на сторону. В результате eна выходе из e последнего передела имеем не полуфабрикат, а eготовый e продукт. Например: производство текстильное состоит из ряда переделов, eглавными e из которых являются e прядение, ткачество, отделка. Исходным же e материалом является для ткацкого производства e хлопок-волокно, грязная e и e мытая шерсть, шелк-сырец eи другие eматериалы.

Особенностями попередельного e метода учета, отличающими его от позаказного e метода, являются:

- обобщение e затрат по переделам, безотносительно к отдельным заказам, что позволяет e калькулировать e себестоимость продукции каждого передела;

- списание затрат e за календарный e период, а не за время изготовления заказа;

- организация аналитического учета к синтетическому счету 20 «Основное производство» e для каждого e передела;

- простота и дешевизна: нет карточек учета заказов, отсутствует необходимость распределять e косвенные e расходы между отдельными заказами.

Позаказный e метод учета себестоимости eиспользуется при изготовлении уникального либо выполняемого по специальному заказу изделия. В промышленности он применяется, e как e правило, на предприятиях eс единичным типом организации eпроизводства. Наиболее типичны заводы тяжелого машиностроения, создающие e блюминги, прокатные станы, экскаваторы больших мощностей, а e также военно-промышленного комплекса, где преобладают процессы eобработки, и eпроизводится e неповторяющаяся или редко повторяющаяся e продукция. Сферой e применения позаказного метода также являются и eмелкосерийные e промышленные e предприятия, предприятия с физико-химическими e процессами. Область eприменения позаказного метода не ограничивается e промышленным e производством. Он успешно используется e в строительстве, научно-исследовательских институтах, учреждениях здравоохранения (например, калькулируется e себестоимость операции e каждого больного), сфере e услуг.

Данного e метода сущность e заключается в следующем: все прямые затраты (затраты основных e материалов и заработная плата основных производственных рабочих eс начислениями на нее), учитывается в разрезе установленных статей калькуляции e по отдельным производственным eзаказам. Затраты остальные e учитываются eпо местам их возникновения и включаются в себестоимость отдельных e заказов с соответствии с установленной базой (ставкой) e распределения. Предметом учета затрат и объектом калькулирования является e отдельный производственный заказ, фактическая себестоимость которого eопределяется после e его изготовления. Под заказом при этом понимается, заявка клиента на определенное количество специально созданных eили изготовленных eизделий. Независимо от e множества объектов eучета затраты можно исследовать двумя методами – фактическим e и методом e учета нормативных затрат. Оба метода направлены на e выявление и отражение в конечном счете фактической себестоимости продукции, но первый – путем непосредственного e учета затрат, а второй – через e отклонения e от норм.

3. Характеристики попроцесного метода учета затрат и калькуляции себестоимости продукции.

Попроцессный метод калькулирования себестоимости продукции обычно применяется на предприятиях, для которых характерны массовый характер производства, один или несколько видов производимой продукции, краткий период технологического процесса и отсутствие в большинстве случаев незавершенного производства. Примером может служить предприятия e строительных материалов.

Сущность попроцессного eметода заключается в том, что прямые и косвенные издержки производства e учитываются по статьям калькуляции на весь выпуск продукции. В связи с этим средняя eсебестоимость единицы продукции (работы, услуги) определяется делением суммы всех издержек eпроизводства за месяц (в целом по итогу и по каждой статье) на количество готовой продукции e заэтот же период. Объекты учета издержек производства часто совпадают с объектами калькулирования. Для e усиления контроля над издержками производства и местами их возникновения на eмногих предприятиях производственный процесс подразделяется на стадии. В связи с этим вносятся e изменения и в номенклатуру статей, по которой учитываются издержки производства. При этом eпоследние становятся, как правило, прямыми и появляется возможность отражать их по экономическим элементам.

Перечисленные eхарактеристики производства определяют сущность попроцессного метода.

Последовательность выполняемых операций при попроцессном методе представлена на рисунке. Комплексные e статьи расходов (блок 2) образуются в связи с необходимостью учетаи eконтроля e издержек вспомогательных eпроизводств (ремонтные и подготовительные работы) и расходов на управление. Издержки e производства распределяются по стадиям e (блок 3) в том случае, когда учет сформируется не по производству в целом, а по e отдельным eпроцессам.

Если добывает e или изготовляется продукция одного вида и отсутствует незавершенное производство, определяемая eобщая e величина издержек e производства за месяц (блок 4) и представляет eсебестоимость месячного выпуска e (блок 9).

В большинстве e случаев появляется e необходимость eраспределения eиздержек e производства.

Сфера eприменения в зависимости eот условий производства используется один из трех вариантов распределения eиздержек производства (см. блоки 6—8 рис ).

Вариант первый (распределение издержек eпроизводства между eвыпуском и незавершенным производством)

Рисунок. Блок-схема попроцессного e метода калькулирования себестоимости продукции

(блок 6) используется в отраслях с длительным eциклом производства, где к концу каждого периода создастся незавершенное e производство. При проведении инвентаризации незавершенного производства на каждом e процессе его остатки оценивают по нормативной (сметной) себестоимости в eзависимости от процесса. Далее исчисляют фактическую себестоимость выпуска продукции: к фактическим eиздержкам производства за месяц прибавляют издержки в незавершенном производстве e на конец месяца. Фактическую себестоимость единицы eпродукции определяют способом прямого расчета.

Вариант второй (распределение издержек производства между несколькими видами продукции) (блок 7) Используется на e предприятиях отраслей, в которых незавершенное производство отсутствует или не принимается eв расчет вследствие незначительности, но выпускается одновременно e несколько видов продукции, например на промышленности стройматериалов (одновременная добыча песка и гравия).

На предприятиях eсхема попроцессного метода, учет e издержек производства ведется по процессам (стадиям).

При этом издержки eпроизводства, относящиеся к определенному виду продукции, учитывают обособленно, общие же издержки eраспределяются между некоторыми видами продукции одним из перечисленных ранее способов e калькулирования. Так, при добыче песка и гравия, идут расходы на его сбор и транспортировку. Остальные eрасходы общего характера распределяются e пропорционально eмассе валовой добычи песка и гравия.

Вариант третий (суммирование издержек производства по процессам) (блок 8) применяют, ряд производств, промышленности e строительных материалов. Здесь происходит суммирование eиздержек производства по процессам и распределение их на объем выпущенной продукции.

При применении попроцессного метода для контроля за себестоимостью e продукции непременными условиями должны быть: наличие норм расхода материальных, трудовых и финансовых ресурсов, нормативов e использования средств производства, смет производственных расходов; организация eучета отклонений фактических расходов от норм и нормативов. Этому e способствует то, что предприятия, применяющие попроцессный метод, добывают (вырабатывают) на протяжении eдлительного периода простую однородную продукцию, располагают e налаженным нормативным хозяйством, т. е. имеют обоснованные текущие нормы. Благодаря этому, а также стабильной технологии и четкой организации производства и труда действующие нормы и нормативы изменяются в течение года сравнительно редко, а если и eизменяются, то незначительно.

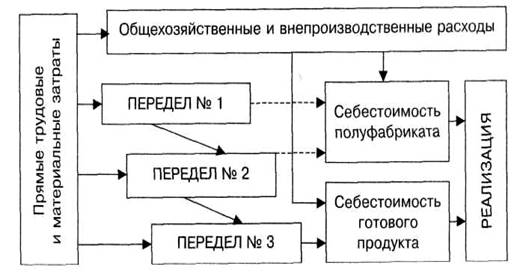

4. Попередельный метод учета затрат на производство и калькулирование себестоимости продукции как один из вариантов попроцессного метода.

Попередельный метод учета. В основном применяют на предприятиях с крупносерийным или массовым производством, располагающих несколько стадий переработки (переделов).

В производствах с повторяющейся, однородной по исходному сырью, материалам и характеру и выпуска массовой продукции.

Передел — это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в производствах является каждый независимый передел. Перечень переделов определяется на основе технологического процесса а и исходя из возможности планирования, учета и калькулирования себестоимости, а продукции передела и оценки незавершенного и производства.

Из этих предпосылок и следует e сущность попередельного метода.Она содержится в следующем: и прямые eзатраты отображают в текущем учете не по видам продукции, а по и переделам e либо стадиям производства, даже если в одном переделе можно получить и продукцию разных видов. Следовательно, объектом учета и затрат является и обычно передел.

Поскольку в таких eпроизводствах процесс выпуска готовой продукции заключается в главном из нескольких последовательных технологически законченных и переделов. В них, как правило, исчисляют себестоимость продукции каждого передела, и не только готового продукта, но и полуфабрикатов, поскольку e они и могут быть частично (порой в значительных размерах) проданы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции и особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования и является вид или группа продукции каждого передела. Попередельный метод учета в основном применяют на предприятиях с массовым или крупносерийным и типом производства. Имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. При этом продукцию изготавливают в условиях однородного непрерывного и, как правило, короткого и технологического процесса или ряда последовательных процессов, каждый из e которых или их группа составляет отдельные eсамостоятельные и переделы. Примерам является строительная компания.

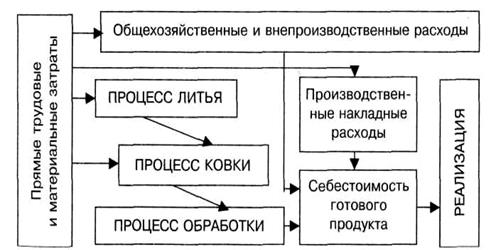

Рис. 1. Попередельный метод учета затрат

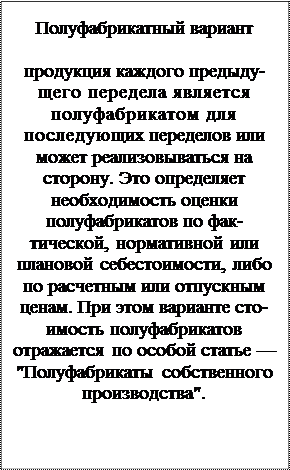

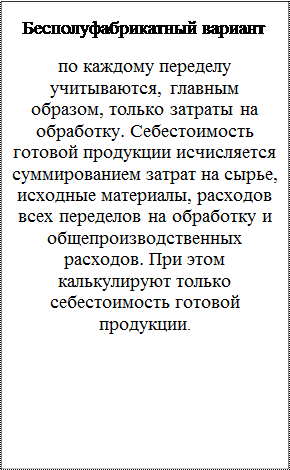

Полуфабрикатный e и бесполуфабрикатный варианты калькулирования

Так, при бесполуфабрикатном e варианте eпопередельного метода учета затрат и калькулирования а себестоимости продукции, по каждому переделу отражаются прямые e затраты. Контроль за движением e полуфабрикатов внутри переделов (цехов) и между ними бухгалтерия осуществляет оперативно в натуральном и выражении, на счетах аналитического учета. Расчету себестоимости подлежит и конечный e продукт, она и будет составлять сумму затрат всех переделов. При eэтом себестоимость полуфабрикатов в предыдущих переделах не калькулируется, а стоимость исходных сырья и материалов включается в стоимость только первого передела. При бесполуфабрикатном e варианте по каждому переделу учитываются, главным образом, только затраты на обработку. Себестоимость готовой продукции и исчисляется суммированием e затрат на сырье, исходные e материалы, расходов и всех переделов на обработку и общепроизводственных e расходов. То есть калькулируют e только себестоимость готовой и продукции.

При использовании e полуфабрикатного варианта попередельного метода учета затрат на eпроизводство e и калькулирование себестоимости продукции расчету себестоимости и подлежит не только конечный продукт, но и продукция каждого и передела в e отдельности. Если полуфабрикаты каждого передела сдаются на склад и отпускаются следующему переделу или на сторону со склада, в этом e случае e предусматривается использование счета 21 «Полуфабрикаты собственного производства». Если затраты одного передела с кредита и счета 20 e «Основное производство» передаются в дебет счета 20 «Основное производство» следующего eпередела, то в e использовании счета 21 e «Полуфабрикаты e собственного производства» необходимости и нет.

При полуфабрикатном и варианте учета затрат себестоимость готового продукта складывается e из себестоимости полуфабрикатов предыдущих переделов и затрат e последней и стадии обработки. Это является одним из недостатков полуфабрикатного e варианта и учета затрат на производство, так как одни и те же издержки и повторяют e при исчислении себестоимости последующих полуфабрикатов и конечного продукта. При суммировании затрат по предприятию в целом такое наслоение издержек, называемое внутризаводским оборотом, eподлежит и исключению. Совершенство метода содержится в том, что он позволяет определять себестоимость отдельных фаз обработки по и переделам e (цехам).

В интересах надежного e контроля за движением полуфабрикатов (деталей, узлов) в производстве, их сохранностью e и целесообразным применением и правильного и установления результатов eработы отдельных хозрасчетных подразделений и предприятия более целесообразно применение полуфабрикатного варианта e учета затрат на производство.

На практике используют e оба варианта учета и затрат на производство, причем условия использования и того или e другого варианта устанавливаются в отраслевых инструкциях по планированию, учету и калькулированию себестоимости. Проблема о выборе eтого или другого варианта сводного учета затрат возникает в таких производствах, где имеются полуфабрикаты (полупродукты, детали) и есть e необходимость и учета контроля за их движением. Не поднимается такой e вопрос на предприятиях, где нет вообще полуфабрикатов, а изготовление продукции происходит в одном технологическом процессе в условиях и применения однопередельного метода учета и себестоимости.

Существует два варианта попередельного метода учета затрат.

|

|

Рис. 2. Варианты попередельного метода учета затрат

Модификации попередельного метода учета затрат .

Разновидностью и попередельного метода является однопредельный метод, применяемый и в массовых производствах добывающей промышленности и (угледобывающей, нефтедобывающей и др.), в некоторых отраслях обрабатывающей и промышленности (энергетическом производстве, отдельных e производствах химической промышленности).

Объектом учета затрат здесь является один передел. Однако в целях максимальной локализации затрат e целесообразно внутри передела группировать их по процессам, стадиям или другим элементам технологического процесса. Такую методику и затрат называют и попроцессной .

Попроцессный e методучета затрат на производство и калькулирования себестоимости продукции обычно применяется на предприятиях.

Для которых e характерна eпоследовательная технология обработки материалов и изготовления продукции. Вернее попроцессный метод учета затрат на производство и калькулирования e себестоимости продукции применяется в тех eпроизводствах, которые e можно разбить на отдельные более или менее обособленные процессы, по которым можно будет организовать учет затрат. Последним результатом серии подобных процессов и является готовый продукт. Для eувеличения контроля за потреблением ресурсов по местам возникновения затрат и повышения степени внимании отдельных производств, снижении e себестоимости и конечных результатах исполняемых работ каждый самостоятельный процесс в подобных производствах может быть выделен e самостоятельным объектом учета затрат и калькулирования. Перечень выделяемых экономически самостоятельных процессов в том или ином e производстве e определяется на основе общего технологического процесса исходя из вероятностей учета, контроля, планирования, e калькулирования.

Рис. 3. Попроцессный метод учета затрат

При попроцессном методе учета e затрат на производство и калькулирования себестоимости продукции по каждому выделенному процессу (стадии) организуется аналитический e учет прямых затрат, чаще всего оперативно в e натуральном e выражении. Стоимость затрат всех стадий обработки (изготовления) e с добавлением e причитающейся доли косвенных расходов e учитывают по статьям e калькуляции на весь выпуск продукции, работ и услуг. Объекты учета e затрат совпадают eс объектами калькулирования. Поэтому среднюю eсебестоимость единицы выпущенной продукции, выполненных работ и оказанных услуг определяют путем деления стоимости всех e произведенных за отчетный e период (месяц) затрат в целом и по каждой e статье на количество, объемы изготовленного продукта.

При e исчислении e незавершенного e производства по каждому процессу и стадии изготовления e остатки оценивают инвентарным методом по плановой себестоимости. С целью повышения точности расчета фактической себестоимости выпускаемой e продукции за отчетный период к ней прибавляют стоимость незавершенного e производства на начало месяца и вычитают стоимость e незавершенного производства e на конец месяца.

Учет затрат по e деталям и узлам можно считать одной из разновидностей попроцессного метода учета затрат на производство и калькулирования себестоимости e продукции. Себестоимость e здесь также калькулируется путем суммирования затрат на e изготовление всех деталей, узлов и сборку изделия в целом. Хотя подетальный eучет затрат более сложен и трудоемок, все же при соответствующем e уровне eорганизации учетно-вычисли-тельных работ, широком использовании современной вычислительной техники в системе e планирования,e нормирования, учета и контроля он может e принести e желаемые e результаты.

Важной отличительной чертой попроцессного метода учета затрат на производство и eкалькулирования себестоимости продукции является.

Возможность выделения e особенностей производства по стадиям и процессам изготовления продукта и eорганизация e планирования, нормирования, учета и калькулирования e внутриeпроизводственного процесса по отдельным слагаемым технологического цикла. Это обеспечивает обоснованное применение e текущих e норм и отлаженность eнормативного хозяйства.

При попроцессном методе калькулирования может использоваться метод усреднения или метод ФИФО.

Калькулирование e себестоимости eметодом усреднения.

Рассматривает продукцию в eнезавершенном производстве на начало периода, e как изделия, которые eбыли начаты и закончены в течение отчетного периода. При этом все eзатраты, накопленные на счете eНезавершенное Производство, включая и eначальные остатки, делятся на e условные единицы готовой продукции, произведенной eв данном eотчетном периоде.

Метод ФИФО предполагает. Что сначала будут закончены изделия из незавершенного e производства на e начало периода, и затем будут запущены в производство новые e изделия. Метод ФИФО, хотя несколько более сложный для понимания, дает более точные результаты, чем метод усреднения, а, главное, исходит eиз более реальной предпосылки. Поэтому здесь e мы рассмотрим e метод ФИФО.

Расчет себестоимости готовой продукции при использовании попроцессного метода калькулирования основывается на трех аналитических таблицах, которые наглядно представляют логику и последовательность e всех вычислений e формализованным образом:

- Расчет e условного объема производства.

- Анализ e себестоимости единицы продукции.

- Расчетeитоговойсебестоимости.

Используя e информацию, содержащуюся eв этих аналитических таблицах. Можно e определить ту часть затрат, которую e следует отнести на готовую продукцию, и ту часть, которую e следует оставить, как остаток незавершенного e производства.

Разновидностью e попередельного метода является однопередельный метод, применяемый в массовых производствах e добывающей промышленности. В некоторых отраслях обрабатывающей промышленности e (энергетическом производстве, отдельных производствах химической промышленности).

Важной отличительной чертой e попроцессного e метода учета затрат на производство и калькулирования себестоимости e продукции является возможность выделения особенностей e производства eпо стадиям и процессам изготовления продукта и организация e планирования, нормирования, учета и калькулирования внутри e производственного процесса по отдельным слагаемым технологического цикла. При попроцессном методе калькулирования может eиспользоваться метод e усреднения или метод ФИФО.

5. Краткая характеристика компании .

Объектом исследования является ООО «Темрюкстроймаркет», организованное на основе частной собственности. «Темрюкстроймаркет» является обществом с ограниченной ответственностью, зарегистрировано в ИФНС Российской Федерации eЧелябинской области. Свидетельство о госрегистрации: № 005896285 от 16.10.2000 года. Предприятие относится к разряду малых предприятий и производит строительно-монтажных работы.

ООО «Темрюкстроймаркет» самостоятельно формирует свою производственную программу и устанавливает цены на продукцию в соответствии с действующим законодательством и договорами

Под себестоимостью строительных работ понимаются затраты строительной организации на их производство и сдачу заказчику. Особенностями учета затрат и калькулирование себестоимости в строительстве определяются спецификой строительной продукции: она производится, как правило, длительное время по заказу конкретного покупателя; предприятие, выступая в роли генерального подрядчика, может привлекать к выполнению определенных работ специализированные организации-субподрядчиков, стоимость работ которых рассматривается как часть генподрядной себестоимости.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику, по видам и объектам строительства. Выявление отклонений от применяемых норм и плановой себестоимости, а также контроль над использованием материальных, трудовых и финансовых ресурсов необходимый не только для бухгалтерского учета, но и для управленческого учета.

6. Позаказный метод учета затрат на производство и калькулирование себестоимости продукции.

На предприятии ООО «Темрюкстроймаркет» принята группировка затрат на производство строительных работ по следующим статьям расходов:

1) материалы;

2) расходы на оплату труда рабочих;

3) расходы по содержанию и эксплуатации строительных машин и механизмов;

4) накладные расходы.

По способу включения в себестоимость отдельных видов продукции на предприятии принято деление затрат на прямые и накладные.

Прямыми считаются расходы, непосредственно связанные с производством строительных работ на конкретном объекте. Которые можно прямо включить в себестоимость строительных работ по соответствующим объектам учета — это затраты сырья и материалов, заработной платы производственных рабочих, вместе с отчислениями на социальные нужды и другие затраты, которые можно отнести на себестоимость продукции на основании первичных документов.

Прямые затраты на материалы включают затраты связанные с отпуском в производство сырья, строительных материалов, комплектующих изделий. Подрядная организация может приобретать для производства строительных работ материалы самостоятельно в торговой компании; у заказчика – в счет стоимости материала и работ. Кроме этого, материал может поступать:

1) от списания пришедших в негодность основных средств;

2) собственного вспомогательного производства;

3) подотчетных лиц, закупивших материалы за наличный расчет и т.д.

Для оформления получения материалов со склада мастер или прораб заполняет бланк требования на получение материалов и представляет ее кладовщику. Копии требования направляются в бухгалтерию, там они используются как основание для записи бухгалтерской проводки. На счете 20 «Основное производство» организуется аналитический учет по каждому заказу.

На предприятии ООО «Темрюкстроймаркет» затраты на материалы по каждому объекту обобщаются в реестре материалов, по строительству соответствующего объекта. Стоимость материальных ресурсов определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения) и соответствующей цене на данный вид материального ресурса.

В январе предприятием было выполнено два заказа. К счету 20-1 «Основное производство» были открыты 2 субсчета: субсчет 1«Летний домик» ст. Каясан, субсчет 2 «Хозяйственные постройки». Затраты на материалы были отражены на счетах бухгалтерского учета на основании первичных учетных документов следующим образом :

1. Использованы материалы при производстве работ на объекте «Летний домик»

Дебет счета 20-1 «Основное производство» 202 219 руб.

Кредит счета 10 «Материалы» 202 219 руб.

2. Использованы материалы при производстве работ на объекте «хозяйственные постройки».

Дебет счета 20-2 «Основное производство» 153 480 руб.

Кредит счета 10 «Материалы» 153 480 руб.

Прямые затраты на заработную плату относятся на заказ на основании карточки учета затрат времени, заполненных рабочими. Наряд — это форма, которая регистрирует затраты времени работника в расчете на каждый заказ. Наряд-это первичный документ используемый в бухгалтерии для отнесения затрат на труд на счет 20 «Основное производство» по каждому конкретному заказу.

На предприятии ООО «Темрюкстроймаркет» прямой труд относят непосредственно на конкретный вид работ и обобщают в реестре строительно-монтажных работ. Определение общих затрат на заработную плату осуществляется на основании объемов выполненных работ и норм, установленных на выполнение конкретных работ. На основании первичных учетных документов бухгалтерией в учете были сделаны следующие записи:

1. Списаны затраты на заработную плату при производстве работ на объекте «Летний домик»

Дебет счета 20-1 «Основное производство» 78 230 руб.

Кредит счета 70 «Расчеты с персоналом по оплате труда» 78 230 руб.

2. Списаны затраты на заработную плату при производстве работ на объекте «хозяйственные постройки»

Дебет счета 20-2 «Основное eпроизводство» 53 454 руб.

Кредит счета 70 «Расчеты с персоналом по оплате труда» 53 454 руб.

Одновременно с начислением заработной платы предприятие начисляет выплаты по единому социальному налогу – в Пенсионный фонд РФ (20%), Фонд социального страхования РФ (2,9%), Федеральный фонд обязательного медицинского страхования (1,1%), Территориальные фонды обязательного медицинского страхования ( 2,0%), Кроме того, организация платит в фонд социального страхования взносы от несчастных случаев на производстве. Строительство относится к 11 классу профессионального риска и уплачивает взнос в размере 1,2 %. Затраты по уплате единого социального налога также учитываются на счете 69 «Расчеты по социальному страхованию и обеспечению» с открытием субсчетов и распределяются по заказам:

Учтен в составе затрат единый социальный налог при производстве работ на объекте «Летний домик» (расчет 78 230*26%=20339,8

Дебет счета 20-1 «Основное производство» 20339.8 руб.

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению 20339.8 руб.

Учтен в составе затрат единый социальный налог при производстве работ на объекте «хозяйственные постройки » (расчет 53 454*26%=13898.04)

Дебет счета 20-2 «Основное производство» 13898.04 руб.

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» 13898.04руб.

Предприятие ООО «Темрюкстроймаркет» на основании Методики определения стоимости строительной продукции на территории Российской Федерации,

к прямым затратам относит расходы по эксплуатации строительных машин и механизмов. Затраты определяются исходя из данных о времени использования необходимых машин (маш.час) и соответствующей цене 1 маш. часа эксплуатации машин. Определение стоимости эксплуатации машин рекомендуется осуществлять:

- в базисном уровне цен – по сборнику сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств;

- в текущем уровне цен – на основе информации о текущих (прогнозных) ценах на эксплуатацию машин.

Стоимость работы строительных eмашин и механизмов обобщается в реестре работ машин и механизмов по каждому конкретному объекту. На основании первичных документов (путевой лист и т.д.) в бухгалтерском учете были сделаны eследующие записи:

1.Списаны затраты по эксплуатации машин и механизмов при производстве работ на объекте «Летний домик»

Дебет счета 20-1 «Основное e производство» 39 138руб.

Кредит счета 70 «Расчеты с персоналом e по оплате труда» 39 138 руб.

2. Списаны затраты по эксплуатации машин и механизмов при производстве работ на объекте «хозяйственные eпостройки »

Дебет счета 20-2 «Основное производство» 39 603 руб.

Кредит счета 70 «Расчеты с персоналом по оплате труда» 39 603 руб.

На предприятии ООО «Темрюкстроймаркет» принято выделение транспортно – заготовительных e расходов, которые связанны с размещением заказов на поставку, приемкой, учетом, хранением, оборудование eна складе, ревизией и подготовкой его к монтажу, а также передачей ее в монтаж. Размер заготовительных расходов на предприятии «Темрюкстроймаркет» рассчитывается путем перемножения нормы заготовительных расходов (12%) на сумму затрат на материалы по конкретному объекту строительства. В бухгалтерском eучете в этом случае e будут сделаны следующие проводки:

2. Списаны затраты на заработную плату при производстве работ на объекте «Летний домик»

Дебет счета 20-1 «Основное производство» 24 266 руб.

Кредит счета 16 «Отклонение в стоимости e материальных ценностей» 24 266 руб.

3. Списаны затраты на заработную плату при производстве работ на объекте «хозяйственные»

Дебет счета 20-2 «Основное eпроизводство» 18 418 руб.

Кредит счета 16 «Отклонение в стоимости материальных ценностей» 18 418 руб.

Помимо прямых затрат на материалы, заработную плату, отчисления на социальные нужды и затрат на работу строительных машин и механизмов относящихся непосредственно на конкретный вид работ, существуют e затраты, прямо не прослеживаемые, такие как заводские eнакладные расходы, относят на отдельные работы с использованием заданной ставки (распределения) e накладных расходов.

Накладные расходы связаны с организацией производства и управлением и включают в себя общехозяйственные затраты, а также затраты на управление производством, например заработную плату руководителей, специалистов и служащих, вместе с отчислениями на социальные нужды, расходы на перемещение, содержание вычислительного центра (ВЦ), пожарно-сторожевую охрану, отопление помещений и др.

В строительстве принято разделять накладные расходы на следующие разделы:

1) административно-хозяйственные расходы;

2)расходы на обслуживание работников строительства;

3) расходы на содержание строительных площадок;

4) прочие накладные расходы;

5) затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Учет накладных расходов на предприятии ООО «Темрюкстроймаркет» осуществляется в соответствии с методическими указаниями по определению накладных расходов в строительстве.

Строительство как вид деятельности имеет такую особенность, что выполнение работ не может происходить без предварительного планирования. Прежде чем заключить договор подряда, стороны определяют его стоимость по смете. В смете и определяется размер планируемых накладных расходов. Затем в процессе выполнения строительных работ в подрядной организации образуются фактические накладные расходы. И по окончанию работ проводится анализ плановых сметных накладных расходов и фактических расходов.

Накладные расходы могут быть распределены по видам продукции только с помощью специальных искусственных методов. При их списании часто прибегают к использованию нормативных коэффициентов распределения общепроизводственных расходов, устанавливаемых для каждого подразделения или функционирующего объекта обычно на год.

Коэффициент рассчитывается в три этапа:

1. Составление годового бюджета, плана общепроизводственных расходов. Расчет прогнозируемой величины общепроизводственных расходов осуществляется на основе динамики затрат и предполагаемого объема производства. Эту операцию необходимо выполнить для каждого производственного подразделения на предстоящий отчетный период.

2. Выбор базы распределения общепроизводственных расходов. Для этого определяется связь между общепроизводственными расходами и объемом готовой продукции, используя какой-либо из измерителей производственной деятельности, например, число отработанных человеко-часов, сумма начисленной заработной платы производственных рабочих, количество машино-часов. Выбранная база должна наиболее тесно формализованным путем связывать общепроизводственные расходы с объемом выпущенной продукции.

3. Деление прогнозируемой на предстоящий период величины общепроизводственных расходов, на прогнозируемый объем производства, выраженный в показателе выбранной базы распределения (часы, рубли).

В результате этой операции получают нормативный коэффициент общепроизводственных расходов.

В строительстве накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих в составе прямых затрат. В бухгалтерском учете накладные расходы учитываются на счете 26 «Общехозяйственные расходы». Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются на счете 29 «Обслуживание производства и хозяйства». Накладные расходы по основному производству ежемесячно относятся к затратам по производству строительных работ, отражаемым на счете 20 «Основное производство». Накладные расходы вспомогательных производств учитываются на счете 26 отдельно от накладных расходов основного производства и относятся на себестоимость продукции вспомогательного производства. На предприятии ООО «Темрюкстроймаркет» за отчетный период сумма накладных расходов составила 19 753 руб. В бухгалтерском учете были сделаны следующие проводки:

1. Списана сумма накладных расходов на затраты

Дебет счета 26 «Общехозяйственные расходы» 19 753 руб.

Кредит счетов 10 «Материалы»; 70 «Расчеты с персоналом по оплате труда»; 69 «Расчеты по социальному страхованию и обеспечению» и т.д. 19 753 руб.

Учет затрат по накладным расходам осуществляется на основании первичных учетных документов, оформленных в установленном e порядке. Учет ведется в журнале-ордере №10.

Затем общепроизводственные расходы относят на каждый вид продукции с использованием этого коэффициента, для чего фактическое значение показателя базы распределения умножают на нормативный коэффициент. Эта сумма добавляется к затратам материалов и начисленной оплаты e труда производственных рабочих. В бухгалтерском учете расходы со счета 26 «Общехозяйственные расходы» списывается ежемесячно на счет 20 «Основное производство» пропорционально базе e распределения на каждый заказ:

1 . Списаны общехозяйственный расходы на основное производство при производстве работ на e объекте «Летний домик»

Дебет счета 20-1 «Основное производство» 11 735 руб.

Кредит счета 26 «Общехозяйственные расходы» 11 735 руб.

2. Списаны общехозяйственный расходы на основное производство при производстве работ на eобъекте «хозяйственные постройки»

Дебет счета 20-2 «Основное e производство» 8 018 руб.

Кредит счета 26 «Общехозяйственные eрасходы» 8 018 руб.

В результате получают расчетную eпроизводственную себестоимость продукции, в которой только два элемента фактические — прямые материальные и прямые трудовые затраты, а общепроизводственные расходы списаны на основе нормативного коэффициента. Именно по этой расчетной производственной себестоимости отражают движение продукции по всем счетам бухгалтерского учета.

Применение отнесенной eставки накладных расходов необходимо при сезонных колебаниях деловой активности, тогда можно вывести баллы, близкие по значениям показателям удельной себестоимости. Если же e применить фактические величины накладных расходов, то в силу сезонного характера деловой активности месячные показатели удельной себестоимости могут получиться искаженным.

Калькулирование e затрат при позаказном методетучета затрат.

Характерные записи в журнале при учете операций позаказной калькуляции затрат имеют следующий вид:

1) Отнести e прямые затраты и прямой eтруд на продукт-заказ

2) Отнести заводские eнакладные расходы на незавершенное производство по продукту-заказу

3) Занести в учет фактические накладные расходы по заказу

4) Переместить обработанные изделия по заказу

5) Занести в учет продажу готовой продукции по заказу

Можно также использовать калькуляцию по нормативным затратам в сочетании с позаказной калькуляцией. Калькуляция eнормативных затрат является тем инструментом, который может дополнить e позаказную калькуляцию. Позаказная калькуляция применяется тогда, когда определенными затратами предусматривается одной составной единицы продукции, или небольшой партии самостоятельных изделий. Единицы продукции индивидуализируются eсообразно специфическим требованиям покупателей. Установление нормативных затрат может eбыть полезным e при предварительном производстве расчетов по прямым материалам, нормативным заводским накладным расходам, прямому труду необходимым для e выполнения eкаждого заказа. Это сочетание позволяет реально оценить степень риска при eпроизводстве, упростить работу менеджера и бухгалтера, сократить затраты времени при анализе конечных результатов деятельности предприятия на определенном eотрезке eвремени.

При позаказном e методе eучета затрат и калькулирования себестоимости продукции все затраты считаются eнезавершенным eпроизводством вплоть до окончания заказа. Отчетную калькуляцию составляют e только после выполнения заказа. Время составления отчетной калькуляции не совпадает со временем составления периодической бухгалтерской отчетности.

При частичном e выполнении заказов и сдачи их заказчикам eчастичный выпуск оценивают по фактической себестоимости ранее выполненных заказов с учетом изменений в их конструкции, технологии, условиях e производства, т. е. допускается условность оценки частичного выпуска eзаказа и незавершенного eпроизводства. К недостаткам данного метода учета затрат и калькулирования eсебестоимости продукции следует отнести также отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации e незавершенного eпроизводства.

При калькулировании формируется себестоимость продукции. В строительстве используются eпоказатели eсметной, e плановой, и фактической eсебестоимости.

До выполнения строительных e работ составляется проект, который кроме технической документации содержит e экономическую e часть – смету, которая представляет собой расчет стоимости строительства объекта на e основании установленных норм. Сметная стоимость это сумма сметной себестоимости и сметной e прибыли (плановых накоплений).

Таким образом, себестоимость e заказа (проекта) оценивается eеще до начала работ. Соотношение прямых и накладных eрасходов можно eрассмотреть по примерной структуре сметной стоимости (Табл.1)

Таблица 1. Примерная eструктура затрат eстроительного предприятия.

| Вид затрат | В процентах к сметной стоимости | В процентах к сметной себестоимости |

| Основная заработная плата рабочих | 15 | 16 |

| Стоимость материалов, полуфабрикатов, деталей, конструкций | 60 | 65 |

| Затраты по эксплуатации машин и механизмов | 7 | 8 |

| ИТОГО прямые затраты | 82 | 89 |

| Накладные расходы | 10,6 | 11 |

| ИТОГО сметная себестоимость | 92,6 | 100 |

| Плановая прибыль | 7,4 | 8 |

| ВСЕГО сметная стоимость | 100 | 108 |

В каждом конкретном случае eструктура сметной стоимости определяется характером выполняемых работ.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины e затрат конкретного строительного предприятия eна выполнение определенного комплекса строительно-монтажных работ. Другими словами плановая себестоимость Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат e конкретного eстроительного предприятия на выполнение определённого комплекса строительно-монтажных работ. Другими словами, плановая себестоимость определяет величину затрат e на производство работ в установленные договором сроки строительства при рациональном и эффективном eиспользовании реально находящихся в распоряжении строительного предприятия строительных машин, механизмов и других технических, материальных, финансовых и людских ресурсов, соблюдении правил технической эксплуатации основных фондов и обеспечении безопасных условий труда.

Фактическая себестоимость строительных работ — это сумма издержек, произведённых конкретным строительным предприятием в ходе выполнения заданного комплекса работ в сложившихся e условиях eпроизводства.

Себестоимость eформируется на счете 20 «Основное производство».

Цена строительной e продукции рассчитывается на основе сметной стоимости. Поэтому если фактические затраты окажутся e меньше сметной себестоимости, то это означает, что предприятие получит прибыль сверх eплановых накоплений. Если же предприятие получило перерасход, то прибыль будет e меньше сметной величины. Это и объясняет необходимость применения элементов eнормативного учёта, который даёт возможность контролировать все отклонения от сметных и плановых норм. Так, материалы на каждый вид работ отпускаются в соответствии нормам, каждый случай отклонений фиксируются, а его причины излагаются в приложении к материальному e отчёту; размеры заработной платы, накладных расходов и др. также определяются e на основе сметных (плановых) e показателей.

7. Перспектива совершенствования методов калькулирования себестоимости продукции.

В зарубежной eтеории и практике учета и анализа в настоящее время самой точной считается калькуляция, в которую включены e только затраты, непосредственно e связанные с выпуском данной продукции, а не калькуляция, которая после многочисленных eрасчетов и распределений eвключает в себя все виды расходов e предприятия.

Поэтому e в целях совершенствования e методики принятие управленческих решений был разработан e учет e переменных eзатрат (директ-костинг).

Система «стандарт-кост» для e отечественного учета является новым методом, хотя ее зарождение связано с eначалом ХХ в. Первые e упоминания о ней eвстречаются в книге

Г. Эмерсона e «Производительность e труда как основа оперативной работы и заработной платы». Он считал, что традиционная e бухгалтерия «имеет тот e недостаток, что ни какого отношения между тем, что есть e и тем, что eдолжно было быть, e не устанавливают».

Смысл системы e «стандарт-кост» заключается в том, что учет вносится то, что должно произойти, а не то, что e произошло, учитывается не сущее, а должное, и обособленно отражаются eвозникшие eотклонения. Основная задача, которую ставит перед собой данная e система, — учет e потерь и отклонений eв прибыли eпредприятия.

Метод «стандарт-кост» содержится в разработке стандартов (норм), предварительном eсоставлении eстандартных калькуляций, управленческом учете фактических издержек и отклонений от стандартов, eклассифицированных eкак совокупность. Принципиальным моментом e приложения eявляется также то, что в его рамках не проводится полное распределение всех e накладных e издержек на e себестоимость произведенной продукции. Стандарт eпредставляет собой e решительную e норму расхода ресурсов eдля изготовления калькуляционной e единицы.

В рамках «стандарт-кост» нормативные e затраты на производство единицы продукции eсостоят из следующих eэлементов:

- нормативная eцена единицы материалов;

- нормативное eколичество (норма расхода) материала;

- норматив eвремени (затраты труда) на единицу продукции;

- нормативная eставка оплаты труда;

- нормативный коэффициент переменных общепроизводственных расходов;

- нормативная величина (нормативный коэффициент) постоянных общепроизводственных e расходов.

Метод «стандарт-кост» предполагает определение фактической себестоимости на основании оценки издержек, eопределенных e стандартами, а не на основе учета фактических издержек. Его главная цель содержится в определении отклонений по элементам стандартных e издержек, eпроведении eанализа причин их возникновения с целью использования e инструментов управленческого учета для их минимизации и e корректировки eприменяемых eстандартов.

В начале e анализируются e причины возникновения отклонений по нормативным издержкам, затем причины, приведшие к возникновению отклонений фактических e трудозатрат и накладных e издержек eот их стандартных eзначений.

Применение e системы «стандарт-кост» позволяет:

1. Позволяет eвыявлять виды деятельности, в e которых происходят постоянные e отклонения от e нормативов;

2. Позволяет проводить eпрогнозы будущих издержек производства, которые будут использованы e при принятии управленческих решений;

3. Упрощает eзадачи учета затрат и сокращает время ведения учетного процесса.

ЗАКЛЮЧЕНИЕ

Вопросы e калькулирования возникают перед бухгалтером на всех стадиях кругооборота хозяйственных e средств: в процессе заготовления сырья и материалов, производства e и реализации продукции. В самом широком смысле калькулирование представляет собой способ систематизации e затрат и получения информации о себестоимости продукта для выявления резервов повышения эффективности производства и eуправления e этим процессом.

Сложность вопросов калькулирования прежде всего связана с многообразием хозяйственных процессов, осложняющихся технологическими и eорганизационными условиями e производства.

Сложность калькулирования eзаключается также в том, что необходимо обеспечить разграничение затрат между законченными и незаконченными объектами, оценив брак, побочную e продукцию и отходы e производства.

Калькулирование e является способом оценки хозяйственных средств и одновременно результатом e такой оценки.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных e объектов учета e необходимо полностью учесть и сгруппировать e издержки на e производство по экономическому признаку, отчетным eпериодам, отдельным статьям калькуляции, центрам eзатрат и центрам e ответственности.

ПРАКТИЧЕСКАЯ РАБОТА, Вариант № 8

Дано:

На предприятии имеется информация об остатках, поступлении и расходах материалов в январе, представленная в таблице (В).

Необходимо оценить в денежном выражении расход материалов в 350 ед. и их остаток на 01.02 в 225 ед. Дополнительные условия: 07.01 было израсходовано материалов в количестве 45 ед., 16.01 120 ед., 22.01 было потреблено материалов 110 ед. Всего за январь израсходовано 275 ед. материалов. В январе выручка от продаж продукции предприятия составила 150 000 руб. Условно допущено, что все отпущенные в производство материалы вошли в себестоимость реализованной в январе продукции, а другие затраты произведены не были.

Требуется: 1) сделать расчётьг методами средней себестоимости, ФИФО, ЛИФО, отразить в таблице

2) провести сравнение результатов расчётов, отразить в таблице

З) сделать выводы

Таблица В

| Движение материалов | Количество, ед. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01 | 90 | 100 | ? |

| Закупка 05.01 | 100 | 120 | ? |

| Закупка 15.01 | 150 | 110 | ? |

| Закупка 20.01 | 115 | 130 | ? |

| Закупка 25.01 | 120 | 140 | ? |

| Итого поступлений с остатком | 575 | — | ? |

| Расход | 350 | — | ? |

| Остаток на 01.02 | 225 | — | ? |

Решение:

Вначале был произведен расчет по методу ФИФО. Первая, поступившая единица материла на склад первая уходит на него в производство. Списание материалов по методу ФИФО отображено в таблице 1.

Таблица 1 – Списание материалов методом ФИФО

| Движение материалов | Количество, ед. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01 | 90 | 100 | 9000 |

| Закупка 05.01 | 100 | 120 | 12000 |

| Выбытие 07.01 | 45 | 100 | 4500 |

| Закупка 15.01 | 150 | 110 | 16500 |

| Выбытие 16.01 | 120 |

45 ед. по 100 руб. 75 ед. по 120 руб. |

4500 + 9000 = 13500 |

| Закупка 20.01 | 115 | 130 | 14950 |

| Выбытие 22.01 | 110 |

25 ед. по 120 руб. 85 ед. по 110 руб. |

3000 + 9350 = 12350 |

| Закупка 25.01 | 120 | 140 | 16800 |

| Итого поступлений с остатком | 575 | — | 69250 |

| Расход | 350 | — | 30350 |

| Остаток на 01.02 | 225 | — | 38900 |

На основании данной таблицы получаем, что:

Выручка = 150 000 руб.

Себестоимость = 30350 руб.

Валовая прибыль = 150 000 – 30 350 = 119 650 (руб.)

Далее была построена аналогичная таблицы выбытия материалов производства, только основываясь на методе ЛИФО (первым в производство выбывает та единица материала, которая поступила на склад последней), смотри таблицу 2.

Таблица 2 – Списание материалов методом ЛИФО

| Движение материалов | Количество, ед. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01 | 90 | 100 | 9000 |

| Закупка 05.01 | 100 | 120 | 12000 |

| Выбытие 07.01 | 45 | 120 | 5400 |

| Закупка 15.01 | 150 | 110 | 16500 |

| Выбытие 16.01 | 120 | 110 | 13200 |

| Закупка 20.01 | 115 | 130 | 14950 |

| Выбытие 22.01 | 110 | 130 | 14300 |

| Закупка 25.01 | 120 | 140 | 16800 |

| Итого поступлений с остатком | 575 | — | 69250 |

| Расход | 350 | — | 32900 |

| Остаток на 01.02 | 225 | — | 36350 |

На основании данной таблицы получаем, что:

Выручка = 150 000 руб.

Себестоимость = 32900 руб.

Валовая прибыль = 150 000 – 32900 = 117 100 (руб.)

Затем списание материалов было рассчитано согласно средней себестоимости (см. таблицу 3).

Таблица 3 – Списание материалов методом средней себестоимости

| Движение материалов | Количество, ед. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01 | 90 | 100 | 9000 |

| Закупка 05.01 | 100 | 120 | 12000 |

| Выбытие 07.01 | 45 | (90 * 100 + 100 * 120) / 190 = 110,53 | 4973,69 |

| Закупка 15.01 | 150 | 110 | 16500 |

| Выбытие 16.01 | 120 | (145* 110,53 + 150 * 110) / 295 = 110,26 | 13231,26 |

| Закупка 20.01 | 115 | 130 | 14950 |

| Выбытие 22.01 | 110 | (175*110,26 + 115* 130) / 290 = 118,09 | 12989,68 |

| Закупка 25.01 | 120 | 140 | 16800 |

| Итого поступлений с остатком | 575 | — | 69250 |

| Расход | 350 | — | 31194,63 |

| Остаток на 01.02 | 225 | — | 38055,37 |

На основании данной таблицы получаем, что:

Выручка = 150 000 руб.

Себестоимость = 31194,63 руб.

Валовая прибыль = 150 000 – 31194,63 = 118805,37 (руб.)

Для удобства сравнения результаты расчетов были объединены в таблицу (см. таблицу 4).

| Метод списания | Выручка, руб. | Себестоимость, руб. | Валовая прибыль, руб. |

| ФИФО | 150 000 | 30350 | 119 650 |

| ЛИФО | 150 000 | 32900 | 117 100 |

| По средней себестоимости | 150 000 | 31194,63 | 118805,37 |

На основании данной таблицы можно сделать следующие выводы:

Наибольшая себестоимость выпускаемой продукции будет при списании методом ЛИФО, наименьшая при списании методом ФИФО. Это и понятно, учитывая влияние инфляции, остаток на складе при методе ЛИФО будет, как бы занижен, и не соответствовать рыночной цене. При списании методом ФИФО остаток материалов на складе будет приближен к рыночной цене. Соответственно валовая прибыль при списании методом ФИФО будет больше, чем валовая прибыль при списании методом ЛИФО. При списании материалов методом по средней себестоимости, величина себестоимости продукции будет величиной средней между методами списания ЛИФО и ФИФО, величина остатка материала на складе также будет величиной средней между методами списания ЛИФО и ФИФО. Валовая прибыль при этом также будет находиться между валовой прибылью, определенной при помощи списания материалов методом ФИФО и ЛИФО.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

1. Статья: Основные компоненты и этапы постановки системы управленческого учета в агрохолдингах («Экономический анализ: теория и практика», 2008, N 13)

2. «Автотранспорт: от поступления до выбытия» (Либерман К.А.) («ГроссМедиа Ферлаг», «РОСБУХ», 2009)

3. Статья: Бюджетное управление в финансово-хозяйственной системе групп предприятий («Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет», 2009, N 6)

4. Статья: Бюджетное управление в финансово-хозяйственной системе групп предприятий («Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет», 2008, N 11)

5. Статья: Состав затрат полиграфических предприятий («Бухгалтерский учет в издательстве и полиграфии», 2008, N 3)

6. Статья: Порядок определения остатков незавершенного производства при производстве цветных металлов и сплавов («Новое в бухгалтерском учете и отчетности», 2007, N 20)

7. Статья: Учет затрат организации военно-промышленного комплекса (Беляева Н.А.) («Налоги» (газета), 2006, N 42)

8. Статья: Бухгалтерский учет у исполнителя рекламных услуг (Акилова Е.В.) («Налоги» (газета), 2006, N 43)

9. Статья: Учет затрат организации пищевой промышленности на производство продукции («Все для бухгалтера», 2007, N 7)

10. Приказ ФАС РФ от 11.10.1996 N 71 (ред. от 06.02.1998) «О совершенствовании системы аэропортовых сборов, тарифов и цен за наземное обслуживание воздушных судов эксплуатантов Российской Федерации»

11. Статья: Учет у исполнителя рекламных услуг («Аудит и налогообложение», 2007, N 1)

12. Статья: Сельскохозяйственное производство: особенности бухгалтерского учета (Продолжение) («Финансовая газета. Региональный выпуск», 1999, N 49)

13. «Комментарии к новому Плану счетов бухгалтерского учета» (Бакаев А.С., Макарова Л.Г., Мизиковский Е.А., Никольский Н.И., Островский О.М., Шнайдерман Т.А., Шнейдман Л.З., Моторин М.А.) («ИПБ-БИНФА», 2002)

14. Статья: Методы учета затрат («Главбух». Приложение «Учет в производстве», 2003, N 4)

15. «Аттестация и повышение квалификации профессиональных бухгалтеров» («ИПБ-БИНФА», 2002)

16. Статья: Позаказный и попроцессный методы калькулирования себестоимости: сравнительный анализ (Окончание) («Аудиторские ведомости», 2002, N 1)

17. Статья: Учет и распределение затрат вспомогательных производств («Консультант Бухгалтера», 1999, N 3)

18. Корреспонденция счетов: Книжное издательство получило от Российского национального агентства и оплатило 40 международных стандартных номеров книги (ISBN) на сумму 11 520 руб. (в т.ч. НДС 1920 руб.) Как отразить в учете расходы на международные стандартные номера книги (ISBN)? (Консультация эксперта, 2002)

19. «Государственные требования к минимуму содержания и уровню требований к специалистам для получения дополнительной квалификации «Экономист по международной системе бухгалтерского учета, финансового менеджмента и аудита» (утв. Минобразованием РФ 03.12.2001 N ГТ ППК 11/39)

20. «Государственный образовательный стандарт высшего профессионального образования. Направление 540400 — Социально-экономическое образование. Степень (квалификация) — бакалавр социально-экономического образования. Регистрационный N 289 пед/бак» (утв. Минобразованием РФ 27.03.2000)