Отношения собственности — коренные в производственных и ношениях, это источник власти и управления.

Собственность относится к числу наиболее важных и сложных проблем экономики и экономической теории.

Общепризнанно, что вопрос собственности — это, пожалуй, один из самых главных вопросов, определяющих генерацию, существование и пути развития человеческого общества. От того, как и кем, он поставлен, решается и регулируется в данный момент времени, в том числе и в данный исторический промежуток времени, зависит устойчивость, благополучие, а зачастую и само существование любого общества как, впрочем, и каждого отдельного члена данного общества.

Собственность — закрепление права контроля экономических ресурсов и жизненных благ за поставленными экономическими субъектами.

В зависимости от форм собственности возникают различные организационно-управленческие и социально-экономические отношения в государственных, смешанных и частных структурах и между субъектами и объектами хозяйствования в них.

Цели, задачи и организационная культура в структурах государственного управления и в системе менеджмента горизонтальных коммерческих структур тоже различны. Поэтому неправомерны ни концепции, ни гипотезы, ни принципы глобального менеджмента, ни, тем более, построения модели глобального менеджмента на макроэкономическом уровне государственного регулирования.

Поскольку процессы управления государственным сектором — это реализация складывающихся производственно-экономических общественных отношений в целях обеспечения социальной защиты населения, то здесь приходится иметь дело с государственным, региональным и муниципальным управлением, которому присущи свои ценности, стиль, методы работы и т.д. Что касается негосударственного, частного, коммерческого секторов в разнообразных сферах деятельности, где формируются иные производственно-экономические отношения, то здесь приходится иметь дело с теорией и практикой менеджмента.

Принципиальным концептуальным положением формирования и развития государственного управления и менеджмента является системный подход с точки зрения ресурсов и потенциала к функционированию различных секторов экономики и пропорционально сбалансированного их развития.

Менеджмент — особая динамическая организация управления, необходимая экономически самостоятельному хозяйственному объекту, гибкая система предприимчивого и инновационного руководства, способная чутко реагировать на конъюнктуру рынка, условия конкуренции и своевременно перестраиваться с учетом требований внешней среды.

Управление экономическими отношениями на предприятии

... следовательно, организовывать систему внутрипроизводственных экономических отношений, обеспечивающую достижение ... отношения непосредственно производства, распределительные отношения, отношения обмена и отношения потребления; в зависимости от форм собственности и хозяйствования выделяют экономические отношения государственного сектора, частные экономические отношения, экономические отношения ...

Целью данной курсовой работы является изучение связи и тенденции развития собственности и управления.

Для цели исследования курсовой работы требуется изучить ряд задач:

- изучить теоретические особенности собственности и управления;

- рассмотреть собственность и управление в современном Российском менеджменте;

- провести анализ собственности и управления: связи и тенденции развития Тюменской области.

Предметом изучения являются собственность и управление.

Объект изучения — связь и тенденции развития собственности и управления с точки зрения менеджмента Тюменской области.

1. Теоретические особенности собственности и управления, .1 Классификация отношений управления и собственности

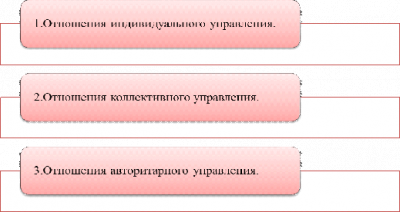

Существуют три основных типа отношений управления.

Рис.1.1.Три основных типа отношений управления

Отношения индивидуального управления — это когда каждый член данной группы людей сам управляет своей деятельностью, не «вмешиваясь в дела» других членов группы и не допуская их вмешательства в управление своими делами. (Пример — группа торговцев, случайно оказавшихся на рынке соседями по прилавку.) Члены такой группы не связаны друг с другом в процессе управления своими действиями: решения каждый из них принимает сам по себе.

Отношения коллективного управления — это когда члены группы взаимодействуют друг с другом в процессе управления своими действиями, совместно управляют действиями каждого, «вмешиваются в дела друг друга». (Пример — несколько человек, перетаскивающих бревно, среди которых никто не является начальником, командующим остальными.) Такая группа представляет собой коллектив, члены которого непосредственно связаны друг с другом в процессе управления своими действиями: все вместе принимают единые решения. Коллектив — это единый субъект с единым сознанием, волей и действием. Коллективное управление — это координация действий членов группы «на равных», «по горизонтали»; отношения коллективного управления — это отношения равноправного сотрудничества и взаимопомощи.

Отношения авторитарного управления — это когда члены группы не взаимодействуют друг с другом в процессе управления своими действиями, но все же связаны между собой в этом процессе посредством руководителя, который управляет ими, не будучи в свою очередь управляем с их стороны (в отличие от коллектива, где каждый управляет всеми и все — каждым).

Авторитарная группа — это тоже единый субъект с единым сознанием, волей и действием, причем сознание и воля такой группы воплощены в ее начальниках, сконцентрированы в них, а не «разлиты» равномерно по всему «телу» группы, как в коллективе. Авторитарное управление — это власть, это координация действий членов группы «по вертикали»; отношения авторитарного управления — это отношения между начальниками и подчиненными.

Особенности финансовых отношений предприятий и принципы их организации

... финансовых отношений, а так же финансовые отношения лежат в основе формирования собственного капитала предприятия. Основной целью данной курсовой работы является изучение особенностей финансовых отношений ... группа. Отношения предприятий друг с другом ... финансовых отношений с другими субъектами экономики. Все финансовые отношения предприятий можно объединить в четыре группы: ... всех уровнях управления. Оно ...

2 Формы собственности и их классификация

Формой собственности называют ее вид, характеризуемый, прежде всего тем, кто является собственником.

Форма собственности определяет принадлежность разнообразных объектов собственности субъекту какой-либо одной, единой, общей природы, скажем, человеку, семье, группе, коллективу, населению.

Нельзя разобраться в экономике, если не научиться классифицировать собственность. То есть надо уметь распределять отношения присвоения по классам и соподчиненным им видам, конкретным формам в зависимости от их общих признаков.

Классификация присвоения во многом затруднена из-за того, что имеются два типа отношений собственности — в экономическом и юридическом смысле.

Отсюда возникают два отличающихся друг от друга основания классификации.

Основанием для классификации собственности в ее экономическом понимании служит степень развития кооперации труда и производства. Этот критерий показывает, сколько людей объединено в процессе труда и на деле присваивают средства и результаты производства. Тем самым определяет уровень реального обобществления имущества.

По своим масштабам обобществление производства имеет три основных уровня:

- низший уровень — единоличное присвоение (мелкое предприятие, на котором хозяйствует один человек или его семья);

- средний масштаб обобществления (более или менее крупное предприятие или хозяйственное объединение, на которым объединен под единым началом труд многих людей);

- высший уровень — национальный комплекс (труд кооперирован в народнохозяйственном масштабе).

Классификация собственности в юридическом смысле основывается на учете разных видов правомочий собственников и характера имущества. Здесь различными являются: характер присвоения и взаимоотношения между собственниками имущества и несобственниками; возможность или невозможность свободно делить общее имущество между отдельными владельцами по их усмотрению.

Иногда формы собственности сводят вообще к двум видам: частной и государственной, чтобы упростить их рассмотрение и изучение. В свете изложенного, сконцентрируем внимание на трех формах собственности, которые, с одной стороны, получили широкое признание в науке, а с другой, относятся к числу самых распространенных.

Рис.1.2.Формы собственности

В подавляющем большинстве стран мира сегодня превалирует в различной степени частная собственность.

Использование частной собственности является одним из базовых элементов смешанной экономической системы. Значительная часть капитала находится в частном владении. Частная собственность на капитале, произведенные товары и услуги, полученные доходы являются важным условием поддержки системы свободного предпринимательства.

Частной называют собственность, по отношению к которой собственник персонифицирован, выделен как физическое лицо, отдельная личность, индивидуум.

Частная собственность предполагает определенное отторжение от других лиц, не относящихся к числу владельцев, права контроля над определенными объектами — капиталом, землей, доходом, конечными товарами и т.д. Все они теперь становятся персонифицированными и имеют конкретных владельцев.

Управление государственной собственностью

... управления государственной собственностью; 2. Оптимизация структуры собственности (с точки зрения пропорций на макро- и микроуровне) в интересах обеспечения устойчивых предпосылок для экономического роста; 3. Вовлечение максимального количества объектов государственной собственности в процесс совершенствования управления; ...

Иначе говоря, собственность считается частной, если правом на нее обладает либо один человек, либо сравнительно небольшая группа людей, каждый из которых есть собственник-компаньон, имеет свою личную долю собственности.

Частная собственность принадлежит только частным лицам.

индивидуальная собственность

Индивидуальные частные фирмы, образующие юридическое лицо, невелики по размерам и представлены в небольшом числе отраслей: ремесленном и сельскохозяйственном производстве, сфере услуг разного рода, в том числе и самых современных, например, консалтинговых. Их собственниками являются или одно лицо, или небольшое число лиц; преобладает собственный труд (одного лица или семьи, как это имеет место в фермерских хозяйствах на селе), но в дополнение к нему может применяться и наемный труд.

Во всем мире имеется несколько сотен миллионов таких хозяйств. Но для них характерна огромная ротация: каждый год большое число таких фирм разоряется и ликвидируется, но на смену им приходят новые.

Промежуточное место между частной и государственной занимает общая собственность нескольких субъектов.

Согласно Гражданскому кодексу Российской Федерации общая собственность подразделяется на совместную и долевую.

Общая совместная собственность, Общая долевая собственность

Общую долевую собственность трудно отличить от частной, граница между ними размыта.

Например, акционерную собственность можно считать и частной и общей долевой, так как акционер вносит свою долю в капитал акционерного общества.

Акционерную собственность называют также корпоративной, так как это собственность единой корпорации.

Субъектами общей собственности могут быть любые собственники, в том числе и государство. Если собственник отделяет свою часть из общей собственности, она становится частной собственностью.

Общая собственность, понимается в широком смысле слова, простирается от узкогрупповой до общенародной. В общенародной собственности не выделяется субъект собственности как индивидуум, а право собственности распространяется на всех граждан. В то же время было бы неправомерным полагать, что в общенародной собственности (называемой иногда общественной) личность как собственник вообще не фигурирует. Общенародная собственность — это то, что принадлежит всем вместе и каждому в отдельности, т.е. каждый член общества хотя бы в какой-то минимальной, но определенной степени обладает правами собственника. Часто общенародную собственность отождествляют с государственной, что не совсем корректно.

Общая, в том числе общенародная собственность иногда разделяется по территориальному признаку. В этом случае выделяются такие формы собственности, как региональная (территориальная) и муниципальная (местная).

Выделение таких форм собственности подчеркивает и то обстоятельство, что собственностью в известной степени распоряжаются органы власти на данной территории, скажем, муниципалитет.

Муниципальная собственность примыкает непосредственно к государственной, которая, однако, и на Западе, и в России квалифицируется как отличная от государственной.

Тем не менее, по своей экономической природе они родственны друг другу. Разница лишь в том, что муниципальная собственность связана с бюджетом более низкого уровня и функционирует в территориально ограниченной области национального хозяйства; собственность земель или штатов также не распространяется на всю страну.

Управление трудом в рыночных условиях

... на исследуемом предприятии. Курсовая работа структурно состоит из введения, 3х глав, заключения, списка используемых источников и приложения. 1. Управление трудом в рыночных условиях: необходимость, методы, формы 1.1 Концепция управления трудом в рыночных условиях До ...

Государственная собственность — это закрепление права контроля объектов за государством. Государственная собственность в странах развитого капитализма сосредоточена сегодня в крайне ограниченном спектре отраслей, которые по тем или иным причинам малорентабельны или даже убыточны, что делает их непривлекательными для частного капитала. Речь идет главным образом о социально-экономической инфраструктуре (железнодорожный транспорт, коммунальное хозяйство, сфера образования).

В других отраслях имеются лишь «точечные» участия государства в виде пакетов акций ряда фирм. В среднем по развитым странам доля государственных предприятий в создании ВВП в 1995 г. не превышала 7%. В развивающихся странах и странах с переходной экономикой этот показатель составлял соответственно 11 и более 40%.

Четко провести грань между государственной и общенародной собственность трудно. Объектами общенародной собственности, по логике, должны быть блага, общедоступные всем гражданам на равных правах, такие, как свободные земли, водные и речные просторы, открытые парки и пляжи, лесные массивы. Если возможности использования их всеми людьми ограничены, то применяется принцип очередности. А такие места, как зоопарки, заповедники, находящиеся в ведении государственных органов управления, относятся уже к государственной собственности, так же, как и государственные предприятия, учреждения, основные виды природных ресурсов, оборонные объекты.

1.3 Эволюция развития менеджмента как системы управления

управление собственность капитал предпринимательство

Ни одна организация, ни одно предприятие не может добиться успеха без управления. Однако управление как вид деятельности и как наука в таком виде, в котором мы имеем его в настоящее время, появилось не сразу.

Как только доисторические люди стали жить организованными группами, у них появилась необходимость управления.

На первом этапе, когда группы людей были невелики, управление во всех сферах осуществлялось одним человеком — вождем этой группы. В дальнейшем, по мере разрастания групп и усложнения выполняемых ими функций, появилась необходимость разделения труда и дифференциации функций.

Предпосылками и источниками формирования менеджмента как управления особого рода являются: индустриальный способ организации производства; развитие рыночных отношений, основными элементами которых являются спрос, предложение и цена.

Теория и практика управления продолжают развиваться. Два направления развития: теория активных систем, согласно которой участники системы не просто реагируют на управляющие воздействия, но сами проявляют активность; в нашей стране бурно развивается теория и практика контроллинга. Так называют современную концепцию системного управления организацией, в основе которой лежит стремление обеспечить ее долгосрочное эффективное существование.

Методы контроллинга — это методы информационно-аналитической поддержки принятия решений на предприятии (в организации).

Как подчеркивают эксперты, современная управленческая деятельность представляет собой особую разновидность трудового процесса. Поэтому она характеризуется присущими ему элементами — предметом труда, средствами труда, самим трудом и, наконец, его результатом. Управленческая деятельность в процессе своего развития постепенно эволюционировала, превращаясь в то, что на современном этапе определяется как менеджмент.

Девелопмент как основной вид профессиональной деятельности по ...

... деятельность девелопера: Девелопмент жилой недвижимости Девелопмент коммерческой недвижимости Девелопмент загородной недвижимости Ленд-девелопмент (девелопмент земли; девеломент земельных участков). Более подробная классификация видов девелопмента может включать разделение по классам объектов недвижимости (элитная жилая недвижимость, жилая недвижимость ... управления ими на предприятии. Управление ...

Менеджмент — особый самостоятельный вид профессиональной деятельности, которая направлена на достижение функционирующим в рыночных условиях предприятием (фирмой) определенных оптимальных результатов хозяйственной деятельности на основе рационального использования материальных и трудовых ресурсов с применением разнообразных принципов и методов социально-экономического механизма менеджмента.

Менеджмент — это комплекс взаимосвязанных действий: организация и управление (производством и коллективом); постановка и корректировка задач; разработка этапов работы; принятие решений; налаживание коммуникаций (методов и форм передачи информации); регулирование процессов; сбор и обработка информации; анализ информации; подведение итогов работы.

Менеджер — это профессиональный управляющий, как правило, прошедший специальную подготовку.

Менеджер — это профессионал по организации и управлению производством, сбытом и сервисом, обладающий административно-хозяйственной самостоятельностью. Менеджеры бывают разных уровней, и задачи они решают неодинаковые.

Условно менеджеров подразделяют на три основные группы (рис.1.3.)

Рис.1.3.Основные три группы условно менеджеров

Менеджеры высшего уровня определяют основное направление деятельности предприятия, ее цели и задачи. Большую часть рабочего времени такой менеджер отдает формированию стратегии развития бизнеса, осуществлению контактов с федеральными, региональными и местными органами власти, банками, поставщиками сырья, материалов, комплектующих и т.д. Оставшееся время уходит на реализацию программ и планов работы, контроль за работой подчиненных. Естественно, такому менеджеру необходимо знать технологию производства. Однако в большей степени он должен обладать умением подбора и расстановки кадров. На среднее управленческое звено ложится основная часть ответственности за практическую реализацию решений, в том числе: за изменение организационных структур, разработку системы производства и сбыта продукции; организацию взаимодействия функциональных подразделений компании; своевременное обеспечение высшего руководства необходимой информацией; координирование и управление работой руководителей низшего звена.

Выполнение таких задач требует способности аналитически мыслить, проявлять гибкость, способности быстро воспринимать и своевременно реализовывать новые идеи, умение видеть проблему и использовать новейшие методы и технические средства ее решения. В свою очередь, особенностью работы менеджера низшего звена является руководство деятельностью непосредственных исполнителей работы (рабочих и служащих).

Это наиболее многочисленная часть управленческого персонала. Можно отметить основные функции таких менеджеров: планирование деятельности подчиненных; организация производственного процесса; мотивация туда персонала; контроль над рациональным расходованием ресурсов и соблюдением правил ТБ; сбор, анализ и представление вышестоящему руководству информации о результатах текущей деятельности подразделения.

Разработка мероприятий по повышению экономической эффективности ...

... повышения экономической эффективности предприятия. Для достижения указанной цели в работе решаются следующие задачи: - оценка показателей эффективности производства; - выявление резервов для повышения экономической эффективности деятельности предприятия; - разработка рекомендаций по улучшению финансово-хозяйственной деятельности и экономическое обоснование их эффективности. ...

Цели и задачи управления организациями

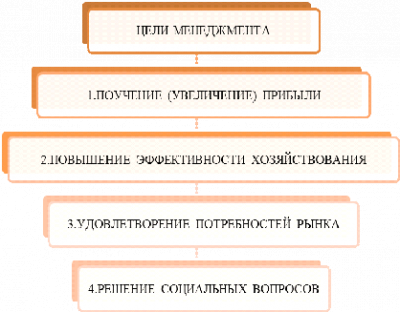

Исходя из вышеизложенного, можно сформулировать цели и задачи менеджмента.

Рис.1.4.Цели менеджмента

Задачи менеджмента:

Конечной целью менеджмента является обеспечение прибыльности функционирования данной компании (фирмы).

Таким образом, наиболее важной задачей является соответствующая организация производства товаров и услуг с учетом динамики спроса на основе наиболее эффективного использования имеющихся материальных и людских ресурсов, а также обеспечение прибыльности в деятельности компании (фирмы) и стабильного ее положения на рынке.

Одним из условий развития конкуренции в российской экономике является создание многообразия форм собственности и соответствующих им методов хозяйствования.

2. Собственность и управление в современном Российском менеджменте, .1 Собственность и управление

Собственность и управление — общественное разделение труда и обособление функций (элементов) промышленного капитала. Капитал-собственность, капитал-функция, доходы от капитала-собственности и капитала-функции. Разделение прибыли, дивиденды и затраты на развитие производства. Генезис собственности, революция управляющих, противоречия в системе собственность — контроль — управление. Возможность контроля без собственности на контрольный пакет акций. Собственность на крупные пакеты акций, не обеспечивающая контроля. Роль Совета директоров в реализации контроля в акционерных обществах. Специфика малых и средних предприятий: соединение собственности, контроля и управления в одном лице.

В результате общественного разделения труда произошло отделение в качестве самостоятельных таких форм капитала, как промышленный, торговый, ссудный.

В дальнейшем процесс обособления переместился в направлении от функциональной составляющей капитала к сущностной. Произошло раздвоение капитала на капитал-собственность и капитал-функцию. Этот процесс фактически совпал с четвертой управленческой революцией и осуществился на уровне ссудного капитала, который и стал противостоять всем другим формам капитала в качестве капитала-собственности.

Особо следует подчеркнуть реальность раздвоения капитала на капитал-собственность и капитал-функцию. Оно имеет место и при «механическом» отделении собственности от управления (функции), и при персонификации такого отделения (собственник — одно лицо, управляющий (высший) — другое), а также при соединении собственности и управления в одном лице.

Содержание раздвоения капитала — это раздвоение источников доходов, которые получают теперь собственники-капиталисты и высшие управляющие, становящиеся в силу этого наемными работниками капитала. И первые, и вторые черпают свой доход из прибавочного труда, т. е. в конечном итоге из бухгалтерской прибыли, которая в результате отмеченного качественного раздвоения количественно разделяется на дивиденды (доходы, получаемые собственниками капитала, например, акционерами) и прибыль, которая тратится на развитие производства и из которой управляющие могут получать определенные приплаты (премии, опционы на покупку акций и проч.).

Учет и отражение в отчетности предприятия нематериальных активов ...

... научиться подбирать, изучать и обобщать материалы литературных источников. нематериальные активы учет амортизация 1 . Порядок учета и отражения в отчетности нематериальных активов и их амортизации. Нематериальные активы - обобщающее понятие, применяемое для обозначения группы активов предприятия (хозяйственных средств), имеющих для предприятия стоимость, но ...

Базовый же источник зарплаты наемных управляющих (оклад), в том числе и высших, — тот же, что и у других наемных работников, — фонд оплаты труда.

Следует заметить, что конкретная практика закрепления отмеченного разделения источников в разных странах неодинаковая. Это связано и со спецификой структуры собственности, и со спецификой менеджмента, и с историческими традициями конкретной страны. Условно можно выделить два подхода к непосредственному решению проблемы оплаты труда высших наемных управляющих.

Объективной основой постановки вопроса о революции управляющих является развитие отношений собственности (уменьшение размеров контрольного пакета акций, выделение в качестве самостоятельных, помимо непосредственно собственности, отношений контроля, которые стали нетождественны владению самим капиталом).

Противоречивая система собственность — функция трансформировалась в «треугольник»: собственность — контроль — функция (управление).

Такое развитие, как это ни странно, тоже связано с продолжением процесса общественного разделения труда и выделением, соответственно, группы людей, которые профессионально могут контролировать работу компании, не будучи ее прямыми собственниками. Можно также говорить о разделении управления на непосредственно организацию (остается за наемными управляющими) и контроль за работой компании.

Контроль — сложнейшая проблема для капитала, так как здесь возможны самые причудливые комбинации (рис.2.1).

Рис.2.1. Комбинации контроля капитала

Контроль «материализуется» организационно в Совете директоров компании. Совет директоров — руководящий орган компании. Именно он ответственен за разработку и реализацию стратегии развития компании, именно на его заседаниях принимаются принципиальные решения, которые фактически определяют ее судьбу.

Члены Совета директоров выбираются на собрании акционеров. Сама процедура выборов уже дает возможность получить руководящий орган, не соответствующий по своему составу и структуре реальному распределению собственности.

Причин тому несколько. Во-первых, это и неполная явка акционеров (мелкие акционеры, как правило, не всегда принимают участие в собраниях акционеров и перепоручают право голосования другим субъектам).

Во-вторых, существование личной унии (взаимного представительства магнатов финансового капитала в различных компаниях, когда одно и то же лицо является членом Совета директоров многих компаний, во всех представляя одни и те же интересы (интересы одних и тех же групп, кланов)).

При этом собственники, владея даже большим пакетом акций, но меньше, чем 50%, не в состоянии осуществлять контроль. Он переходит к какой-то другой структуре, где знакомые уже лица осуществляют функцию контроля. И наконец, причиной непропорционального распределения реальной собственности, не соответствующего распределению мест в составе Совета директоров, является … сам человек, владеющий количеством голосов, пропорциональным количеству акций компании. Он может голосовать иррационально под внешним давлением (угроза, шантаж или иные причины), исходя из корыстных интересов (за «правильное» голосование он получает больше, например, в результате подкупа) или в результате иных причин, не связанных с указанными выше.

Финансовые аспекты управления оборотным капиталом на предприятии

... исследования процессов выбора методов финансового менеджмента. финансовое управление оборотный капитал 1. Теоретические и финансовые аспекты управления оборотным капиталом предприятия 1.1 Структура и процесс формирования оборотного капитала Наряду с инвестициями в основной капитал для обеспечения процесса производства, предприятию необходимо закупать сырье, ...

Все перечисленное, с нашей точки зрения, дает основания утверждать, что распределение мест в Совете директоров нетождественно распределению самого капитала, т. е. собственности на него.

Можно утверждать, что в конечном итоге существуют четыре описанные выше комбинации собственности, контроля и управления (менеджмента).

Следующая проблема, которую необходимо рассмотреть, — это развитие капитала в формах его концентрации и централизации.

.2 Концентрация и централизация капитала

Процесс развития капитала обусловлен не только изменениями отношений собственности и связанных с ними отношений контроля и управления, но и возрастанием масштабов капитала. Этот количественный рост размеров капитала неизбежно приводит к новому качеству (капитал-монополия).

Централизацией же капитала авторы называют процесс сосредоточения все большего капитала в руках немногих собственников. Это происходит в результате превращения индивидуального капитала в акционерный, слияний компаний и фирм, поглощений более крупными компаниями мелких и менее удачливых, создания финансово-промышленных групп и т.д.

У концентрации и централизации капитала есть общая основа, связанная с возрастанием его размеров. Объективной основой этого процесса является прогресс производительных сил, их совершенствование в результате освоения человеком новых научных знаний, которые затем материализуются в процессе производства.

3. Собственность и управление: связь и тенденции развития Тюменской области

.1 Общая характеристика капитала предприятий

Анализ финансового состояния предприятий Тюменской области основан на информации, полученной в результате анкетирования, проведенного по итогам 9 месяцев 2013 года. На вопросы финансовой анкеты ответило 71 предприятие региона, общая величина их активов составила 40,6 млрд. руб., объем произведенной продукции — 44,5 млрд. руб., численность занятых — 27,5 тыс. человек.

Структура выборки по видам экономической деятельности: промышленное производство — 45,1%, оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования — 19,7%, сельское хозяйство, охота и лесное хозяйство — 18,3%, транспорт и связь — 7%, строительство — 2,8%, прочие виды экономической деятельности — 7%.

Учетная политика участников опроса носила следующий характер: наиболее распространенный метод начисления амортизации — линейный; наиболее распространенный метод оценки запасов — расчет по средней себестоимости; при определении выручки от продаж расчет по оплате использовали 16,9% предприятий, по отгрузке — 73,2%.

Наличие бюджетного финансирования отметили 22,5% участников мониторинга.

1.1 Структура активов по видам экономической деятельности

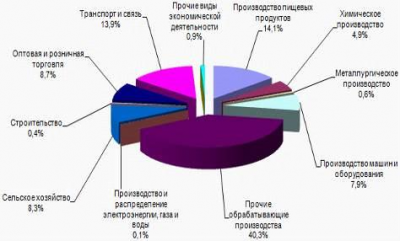

За отчетный период в структуре активов по видам экономической деятельности произошли изменения.

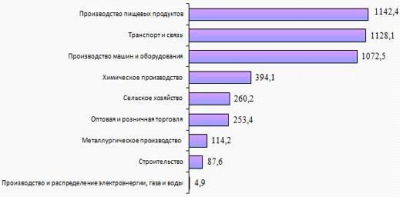

Рис.3.1.Структура активов по видам экономической деятельности по состоянию на 30.09.2013 год, в % к общей величине активов

Рост доли активов наблюдался по предприятиям сельского хозяйства охоты и лесного хозяйства (с 7,9% до 8,3%), по производству машин и оборудования (с 7,3% до 7,9%), по производству пищевых продуктов, включая напитки, и табака (с 13,3% до 14,1%).

Снижение доли активов наблюдалось по предприятиям оптовой и розничной торговли (с 9,2% до 8,7%), химического производства (с 5,0% до 4,9%), транспорта и связи (с 14,0% до 13,9%).

По предприятиям остальных видов экономической деятельности доля активов не изменилась. Доля активов, приходящаяся на предприятия промышленного производства в целом, увеличилась с 67,3% до 67,7%.

1.2 Концентрация и централизация капитала

В отчетном периоде уровень концентрации капитала [Величина активов в среднем на одно предприятие.] увеличился на 5,3%, на конец периода она составила 571,6 млн. руб. Наиболее высокая степень концентрации, а также централизации капитала наблюдалась у предприятий таких видов экономической деятельности, как транспорт и связь, производство пищевых продуктов, включая напитки, и табака, производство машин и оборудования, (рис.3.2).

Рис.3.2.Уровень концентрации капитала по состоянию на 30.09.2013 год, в млн. руб. на одно предприятие по каждому виду экономической деятельности

Уровень концентрации капитала уменьшился на предприятиях таких видов экономической деятельности, как металлургическое производство и производство готовых металлических изделий (на 5,3%), строительство (на 2,8%), производство и распределение электроэнергии, газа и воды (на 2,7%).

В выборке доминировали малые предприятия с активами до 100 млн. руб. (49,3%).

Однако их доля в общей величине активов составила всего 1,9%. В то же время 11 крупнейших предприятий, или 15,5% выборки, сформировали 74,9% совокупных активов. Остальные 23,2% общих активов приходились на крупные и средние (от 100 млн. до 1 млрд. руб.) предприятия, доля которых в выборке 35,2%. При этом величина капитала у крупнейших предприятий увеличилась на 4,3%, у крупных и средних на 9,5%, у малых — уменьшилась на 2,8%.

1.3 Структура капитала

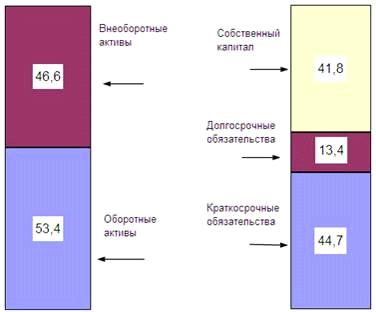

По итогам 9 месяцев 2013 года предприятиям было достаточно собственного капитала и долгосрочных обязательств для формирования основного капитала (рис.3.3).

Рис.3.3.Структура капитала предприятий на 30.09.2013 год, в % к итогу баланса

Часть собственных средств для формирования оборотного капитала использовали предприятия следующих видов экономической деятельности: строительство, оптовая и розничная торговля, производство и распределение электроэнергии, газа и воды. У предприятий остальных видов деятельности наблюдался недостаток собственных средств.

Преобладающий источник формирования капитала в целом по выборке предприятий — привлеченный капитал [Долгосрочные и краткосрочные обязательства.], который составил 58,2 % от общего размера капитала, собственные средства [Капитал и резервы.] — соответственно, 41,8%. Вместе с тем в строительстве, на транспорте и связи сложилась противоположная ситуация.

В целом предприятиями во внеоборотные активы было размещено 46,6% имеющихся средств, а в оборотный капитал — 53,4%. Подобная ситуация сложилась на предприятиях сельского хозяйства, охоты и лесного хозяйства, строительства, оптовой и розничной торговли; ремонту автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования, по производству пищевых продуктов, включая напитки, и табака, химического производства и производства машин и оборудования, по производству и распределению электроэнергии, газа и воды. На предприятиях транспорта и связи, металлургического производства и производства готовых металлических изделий предпочитали больше средств размещать во внеоборотные активы.

.2 Динамика активов и пассивов

2.1 Общая динамика капитала

За отчётный период капитал (итог баланса) предприятий-участников мониторинга увеличился на 5,3% (за 9 месяцев 2012 года — на 12,4%).

В целом увеличение капитала происходило в условиях замедления ухудшения экономической конъюнктуры [По результатам анализа данных конъюнктурных анкет предприятий-участников мониторинга Банком России.].

Основной капитал [Основной капитал, или внеоборотные активы, предприятий включает в себя остаточную стоимость основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, нематериальных и прочих внеоборотных активов.] предприятий в отчетном периоде увеличился на 5,1% (за 9 месяцев 2012 года — на 11,5%).

Рост данного показателя отмечен на предприятиях по производству пищевых продуктов, включая напитки, и табака (на 9,8%), транспорта и связи (на 4,5%), металлургического производства и производства готовых металлургических изделий (на 3,2%), строительства (на 2,1%), сельского хозяйства, охоты и лесного хозяйства (на 1,5%), по производству машин и оборудования (на 0,7%).

На предприятиях остальных рассматриваемых видов экономической деятельности наблюдалось уменьшение основного капитала (на 10,9% в производстве и распределении электроэнергии, газа и воды, на 7,1% в оптовой и розничной торговле, в производстве пищевых продуктов, включая напитки, и табака — на 3,5%).

Собственный капитал предприятий увеличился на 11,9% (за 9 месяцев 2012 года — уменьшился на 4,3%).

Увеличение величины собственного капитала наблюдалось на предприятиях по производству и распределению электроэнергии, газа и воды (на 81,9%), оптовой и розничной торговли (на 11,6%), строительства (на 3,5%), по производству пищевых продуктов, включая напитки, и табака (на 3,1%), транспорта и связи (на 2,8%), химического производства (на 0,6%).

Уменьшение объёма капитала и резервов произошло у предприятий сельского хозяйства, охоты и лесного хозяйства (на 7,5%).

За 9 месяцев 2013 года величина оборотного капитала [Оборотный капитал, или оборотные активы, предприятий включает в себя запасы, дебиторскую задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы.] увеличилась на 5,6% (за 9 месяцев 2012 года — на 13,1%).

Увеличение оборотных активов стало следствием роста объёма дебиторской задолженности и краткосрочных финансовых вложений.

При этом на предприятиях некоторых рассматриваемых видов экономической деятельности произошло уменьшение объёма оборотного капитала, и более всего на предприятиях металлургического производства и производства готовых металлических изделий (на 18,1%).

Увеличение оборотного капитала наблюдалось на предприятиях сельского хозяйства, охоты и лесного хозяйства (на 21,6%), по производству машин и оборудования (на 20,6%), по производству пищевых продуктов, включая напитки, и табака (на 13,2%), химического производства (на 8%), транспорта и связи (на 2,2%), оптовой и розничной торговли (на 0,7%).

Изменение динамики оборотных и внеоборотных активов не повлияло на изменение соотношения этих элементов в структуре активов предприятий: операционный рычаг [Отношение оборотного капитала к основному капиталу.], как на начало, так и на конец отчетного периода составлял 1,1.

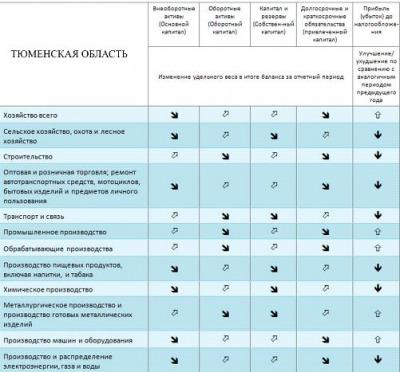

Рис.3.4 Изменение структуры капитала за 9 месяцев 2013 года

Привлеченный капитал увеличился на 1,1% (за 9 месяцев 2012 года — на 22,4%).

Увеличение привлеченного капитала наблюдалось на предприятиях сельского хозяйства, охоты и лесного хозяйства — на 25,7%, по производству пищевых продуктов, включая напитки, и табака — на 14,9%, транспорта и связи — на 12,9%, по производству машин и оборудования — на 12,5%, химического производства — на 4,9%, металлургического производства и производства готовых металлических изделий — на 3,9%. На предприятиях строительства его объем уменьшился на 23,1%, по производству и распределению электроэнергии, газа и воды — на 9,3%, оптовой и розничной торговли — на 2,3%.

Финансовый рычаг [Соотношение привлеченных и собственных средств.] снизился по сравнению с началом отчётного периода с 1,5 до 1,4. В наибольшей зависимости от внешних инвесторов и кредиторов оказались предприятия по производству и распределению электроэнергии, газа и воды (6,3), по производству машин и оборудования (5,4), оптовой и розничной торговли (4,3).

И наоборот, наибольшей финансовой автономией обладали предприятия транспорта и связи (0,2)

В целом доля внеоборотных активов снизилась (с 48,8% до 46,6%), а оборотных — соответственно, возросла (с 53,2% до 53,4%).

На большей части предприятий рассматриваемых видов экономической деятельности сложилась аналогичная ситуация.

Доля привлеченного капитала уменьшилась (с 60,6% до 58,2%), а собственного — соответственно, увеличилась (с 39,4% до 41,8%).

2.2 Основной капитал

Рост величины основного капитала на 5,1% был обусловлен увеличением объема большинства его составляющих.

Основные средства увеличились на 6,6%, что явилось следствием роста их объема на предприятиях промышленного производства (на 10,2%), строительства (на 12%), сельского хозяйства, охоты и лесного хозяйства (на 3%).

Доходные вложения в материальные ценности [Формируются в результате передачи основных средств в аренду и по лизингу.] увеличились в 7,8 раза в основном за счет их роста на предприятиях промышленного производства, но их влияние на изменение суммы основного капитала было незначительным. Увеличение объемов нематериальных активов (в целом на 34,9%) наблюдалось в основном на предприятиях промышленного производства (на 35,4%).

Долгосрочные финансовые вложения [Финансовые инвестиции в дочерние и зависимые организации, а также инвестиционные вложения в ценные бумаги.] уменьшились на 8,1% за счет снижения их объёма на предприятиях металлургического производства и производства готовых металлических изделий (29,6%), химического производства (на 14,7%), по производству пищевых продуктов, включая напитки, и табака (на 5,9%), сельского хозяйства, охоты и лесного хозяйства (на 0,2%), оптовой и розничной торговли (на 0,1%).

Таким образом, возросла значимость компонентов основного капитала, связанных как с обеспечением условий производства продукции, так и формирующих будущие возможности предприятий.

2.3 Оборотный капитал

За 9 месяцев 2013 года увеличение оборотного капитала предприятий на 5,6% произошло за счет роста объемов входящих в его состав краткосрочных финансовых вложений, и дебиторской задолженности (рис.3.5).

Рис.3.5.Динамика элементов оборотного капитала предприятий за 9 месяце 2013 года

Оборотный капитал предприятий на 35,8% состоял из дебиторской задолженности. В целом по краевой выборке она увеличилась на 21,9%, и особенно значительно на предприятиях строительства (на 93,7%), по производству машин и оборудования (на 83,6), сельского хозяйства, охоты и лесного хозяйства (на 79,3%), по производству пищевых продуктов, включая напитки, и табака (на 36%).

Доля краткосрочных финансовых вложений в оборотном капитале увеличилась по сравнению с началом отчётного периода с 9,6% до 12,6%. Их объём увеличился на 39,7%, и влияние на изменение оборотных активов не было значительным. Увеличение краткосрочных финансовых вложений наблюдалось в обрабатывающих производствах (на 55%).

Объём запасов уменьшился на 2,3%, при этом их доля в структуре оборотного капитала снизилась с 49,1% до 45,4%. Уменьшение объёма запасов произошло у предприятий металлургического производства и производства готовых металлических изделий (на 21,5%).

Объём запасов увеличился у предприятий следующих видов экономической деятельности: строительство (на 71,8%), сельское хозяйство, охота и лесное хозяйство (на 28,2%), химическое производство (на 27,1%), производство машин и оборудования (на 8,7%), транспорт и связь (на 7%), производство пищевых продуктов, включая напитки, и табака (на 6,5%), оптовая и розничная торговля (на 0,2%).

В результате уменьшения объемов денежных средств (на 36,8%) их доля в оборотном капитале уменьшилась с 4,7% до 2,8%. Наиболее существенно объёмы денежных средств уменьшились на предприятиях по производству и распределению электроэнергии, газа и воды (на 56,2%), оптовой и розничной торговли (на 48%), сельского хозяйства, охоты и лесного хозяйства (на 35,9%), металлургического производства и производства готовых металлических изделий (20,9%), строительства (на 20,1%).

В результате, структура оборотных активов изменилась следующим образом. Основной составляющей оборотного капитала остались запасы, хотя их доля уменьшилась с 49,1% до 45,4%. Доля денежных средств уменьшилась с 4,7% до 2,8%, налога на добавленную стоимость — с 1,4% до 1,2%. Дебиторская задолженность, составлявшая в оборотных активах на начало периода 31%, к концу увеличилась до 35,8%, а краткосрочные финансовые вложения — с 9,6% до 12,6%.

2.4 Собственный капитал

Собственный капитал опрошенных предприятий за 9 месяцев 2013 года увеличился на 11,9%.

Чистые активы [Собственный капитал, которым они фактически располагали.] предприятий увеличились на 7,8%. Увеличение величины чистых активов наблюдалось у предприятий по производству и распределению электроэнергии, газа и воды (на 81,8%), по производству пищевых продуктов, включая напитки, и табака (на 2,9%), металлургического производства и производства готовых металлических изделий (на 11,4%), химического производства (на 0,9%).

На предприятиях остальных видов экономической деятельности наблюдалось уменьшение величины чистых активов, и более всего она уменьшилась в оптовой и розничной торговле (на 56,5%), на транспорте и связи (на 42,9%).

2.5 Привлеченный капитал

Привлеченный капитал за 9 месяцев 2013 года увеличился на 1,1%, при этом предприятия выборки увеличили долгосрочные обязательства (на 4,9%), а краткосрочные обязательства практически не изменились.

Рост величины долгосрочных обязательств произошёл из-за её увеличения по предприятиям следующих видов экономической деятельности: производство машин и оборудования (на 16,2%), оптовая и розничная торговля (на 10,5%).

Уменьшение объема долгосрочных обязательств наблюдалось на предприятиях транспорта и связи (на 35,9%), по производству пищевых продуктов, включая напитки, и табака (на 23,6%), сельского хозяйства, охоты и лесного хозяйства (на 1,9%), химического производства (на 0,9%), металлургического производства и производства готовых металлических изделий (на 0,3%).

Краткосрочные обязательства уменьшились у предприятий строительства (на 23,1%), оптовой и розничной торговли (на 11,7%), по производству и распределению электроэнергии, газа и воды (на 9,3%).

Увеличение объёма краткосрочных обязательств наблюдалось у предприятий сельского хозяйства, охоты и лесного хозяйства (на 51,1%), по производству пищевых продуктов, включая напитки, и табака (на 30,7%), транспорта и связи (на 13,8%), по производству машин и оборудования (на 12,1%), химического производства (на 7,9%), металлургического производства и производства готовых металлических изделий (на 3,9%).

Сложившаяся динамика краткосрочных и долгосрочных обязательств привела к тому, что доля краткосрочных обязательств в структуре привлеченного капитала снизилась с 77,7% на начало до 76,9% на конец отчетного периода.

Формирование обязательств происходило в результате привлечения средств, как в форме кредитов [Средства, полученные от банков.] и займов [Средства, полученные от других организаций.], так и кредиторской задолженности. Величина кредитов и займов за отчетный период увеличилась на 13,1%, кредиторской задолженности — уменьшилась на 9,1%.

Наиболее активно займы и кредиты наращивались предприятиями сельского хозяйства, охоты и лесного хозяйства (на 16,9%), оптовой и розничной торговли (на 12,7%), по производству и распределению электроэнергии, газа и воды (на 12,1%).

Объем кредиторской задолженности наиболее значительно уменьшился на предприятиях строительства (на 23,1%), по производству и распределению электроэнергии, газа и воды (на 11,5%).

Увеличение кредиторской задолженности наблюдалось у предприятий по производству пищевых продуктов, включая напитки, и табака (на 60%), сельского хозяйства, охоты и лесного хозяйства (на 51,1%), по производству машин и оборудования (на 17,7%), транспорта и связи (на 13,3%), металлургического производства и производства готовых металлических изделий (на 4,6%), химического производства (на 4,5%).

В составе обязательств доля кредиторской задолженности уменьшилась с 50,9 % до 45,8%, а доля займов и кредитов, соответственно, увеличилась с 49,1% до 54,2%. Максимальная доля займов и кредитов сложилась на предприятиях по производству пищевых продуктов, включая напитки, и табака (77,9%), сельского хозяйства, охоты и лесного хозяйств (77,1%), химического производства (60,9%), кредиторской задолженности — строительства (100%), по производству и распределению электроэнергии, газа и воды (90,3%), транспорта и связи (90,2%).

.3 Управление активами и пассивами

3.1 Самофинансирование предприятий

Оценку эффективности формирования собственного капитала и его использования отражает динамика показателей самофинансирования предприятий. Доля собственного капитала в итоге баланса представляет собой общую характеристику уровня самофинансирования предприятий.

Увеличение 9 месяцев 2013 года удельного веса собственного капитала в итоге баланса предприятий с 39,4% до 41,8% означает рост уровня самофинансирования. На конец отчетного периода самый высокий уровень самофинансирования зафиксирован у предприятий транспорта и связи (84,5%), строительства (81,2%), химического производства (37,3%), сельского хозяйства, охоты и лесного хозяйства (35,7%), самый низкий — у предприятий по производству машин и оборудования (15,6%), оптовой и розничной торговли (18,7%).

Фактический уровень самофинансирования, исходя из доли чистых активов в итоге баланса предприятий, на 30.09.2013 составил 28,4%, несколько увеличившись по сравнению с началом отчётного периода (27,8%).

3.2 Формирование оборотного капитала

Динамика составляющих капитала за 9 месяцев 2013 года предопределила улучшение ситуации в сфере обеспеченности собственными оборотными средствами. Объём указанных средств увеличился на 48,7%. Это произошло в частности из-за их увеличения на предприятиях оптовой и розничной торговли (на 14,2%), химического производства (на 8,3%), строительства (увеличение на 4%).

На конец отчётного периода появились собственные оборотные средства у предприятий по производству и распределению электроэнергии, газа и воды. Снижение объёма собственных оборотных средств наблюдалось на предприятиях сельского хозяйства, охоты и лесного хозяйства (на 22,5%).

На предприятиях остальных рассматриваемых видов экономической деятельности собственные оборотные средства отсутствовали.

В отчетном периоде у предприятий Тюменской области сохранилась необходимость привлечения дополнительных средств в форме кредитов и займов для обеспечения своей хозяйственной деятельности. В ссудной форме предприятия увеличивали сумму краткосрочных кредитов и займов (на 26,8%) и уменьшали объём долгосрочных заёмных средств (на 3,6%).

В результате отношение долгосрочных кредитов и займов к краткосрочным уменьшилось с 81,9% до 62,2%.

По оценкам предприятий средние ставки по кредитам, полученным в рублях, за 9 месяцев 2013 года не изменились, оставшись на уровне 12%. Увеличение процентных ставок отметили предприятия металлургического производства и производства готовых металлических изделий, производства машин и оборудования. При этом объем кредитов увеличился на 0,1%, а займов — в 2,4 раза. По состоянию на 30.09.2013 доля банковских кредитов в составе ссудной задолженности уменьшилась с 90,7% до 80,3%, тогда как доля займов возросла, соответственно, с 9,3% до 19,7%.

Средства кредитных организаций предприятия по-прежнему привлекали, главным образом, на краткосрочной основе. При этом объем краткосрочных кредитов увеличился на 9,4%, долгосрочных — уменьшился на 10,4%. Это привело к увеличению степени напряженности платежей по кредитам [Доля кредитов со сроками погашения до 12 месяцев в общем объеме кредитов.] с 53% до 58%. Наиболее высокая степень напряженности платежей сложилась в металлургическом производстве и производстве готовых металлических изделий, производстве пищевых продуктов, включая напитки, и табака, где до 30.09.2014 предприятиям предстоит погасить 100% и 70,9% обязательств перед кредитными организациями, соответственно.

Увеличение задолженности перед другими организациями произошло как за счет долгосрочной, так и краткосрочной составляющей. При этом величина краткосрочных займов увеличилась в 2,5 раза, а долгосрочных — в 2,2 раза. Данная динамика привела к тому, что степень напряженности платежей по займам возросла с 73,8% до 75,6%. Высокая напряженность платежей сложилась на предприятиях по производству пищевых продуктов, включая напитки, и табака, оптовой и розничной торговли, по производству и распределению электроэнергии, газа и воды, умеренная — в химическом производстве.

3.4 Состояние расчетов

За 9 месяцев 2013 года объем кредиторской задолженности предприятий-участников мониторинга уменьшился на 10,5%. Уменьшение кредиторской задолженности наблюдалось на предприятиях строительства, оптовой и розничной торговли, по производству и распределению электроэнергии, газа и воды. Увеличение кредиторской задолженности произошло на предприятиях по производству пищевых продуктов, включая напитки, и табака (на 60%), сельского хозяйства, охоты и лесного хозяйства (на 51,7%), по производству машин и оборудования (на 26,6%), транспорта и связи (на 13,3%), металлургического производства и производства готовых металлических изделий (на 4,7%), химического производства (на 4,5%).

За отчетный период нормальная кредиторская задолженность [Кредиторская задолженность без учета просроченной кредиторской задолженности.] уменьшилась на 8,1%, просроченная — на 47,4%. В результате доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности уменьшилась с 6,2% на 31.12.2012 до 3,3% на 30.09.2013. Таким образом, качество кредиторской задолженности улучшилось. Просроченная кредиторская задолженности наблюдалась на предприятиях по производству машин и оборудования (28,5%), транспорта и связи (13,9%).

На предприятиях остальных рассматриваемых видов экономической деятельности просроченная кредиторская задолженность отсутствовала. Дебиторская задолженность увеличилась на 21,9%. Увеличение данного показателя произошло по предприятиям большинства видов экономической деятельности, и более всего на предприятиях строительства (на 93,7%), по производству машин и оборудования (на 83,6%), сельского хозяйства, охоты и лесного хозяйства (на 79,9%).

Уменьшение объёмов дебиторской задолженности наблюдалось на предприятиях металлургического производства и производства готовых металлических изделий (на 11,9%).

Увеличение дебиторской задолженности произошло за счет нормальной дебиторской задолженности [Дебиторская задолженность без учета просроченной дебиторской задолженности.], объем которой по сравнению с началом отчётного периода увеличился на 23,9%. Сумма просроченной дебиторской задолженности уменьшилась на 45,1%.

Сложившаяся динамика повлияла на удельный вес просроченной дебиторской задолженности в общем объёме дебиторской задолженности, на 30.09.2013 он составил 1,3% (на начало периода — 2,9%).

Такой задолженность наблюдалась на предприятиях по производству машин и оборудования (11%), транспорта и связи (14,8%).

На предприятиях остальных видов экономической деятельности просроченной дебиторской задолженности не было.

Формирование расчетов предприятиями привело к образованию нетто-кредиторской задолженности. Величина кредиторской задолженности к концу отчётного периода на 36% превысила величину совокупной дебиторской задолженности. Это означает чистое временное привлечение средств в оборот, что можно считать фактором, положительно влияющим на развитие производства. При этом наибольшая нетто-кредиторская задолженность образовалась на предприятиях металлургического производства и производства готовых металлических изделий, сельского хозяйства, охоты и лесного хозяйства, по производству машин и оборудования, транспорта и связи.

Необеспеченная кредиторская задолженность [Кредиторская задолженность, не обеспеченная денежными требованиями (предстоящими платежами) и денежными средствами.] на конец отчётного периода наблюдалась на предприятиях следующих видов экономической деятельности: металлургическое производство и производство готовых металлических изделий (91,6%), сельское хозяйство, охота и лесное хозяйство (44,6%), оптовая и розничная торговля (12,1%).

По сравнению с соответствующим периодом предыдущего года уменьшилась доля бартера и зачетов по отношению к выручке предприятий (с 10% до 7%).

Наиболее высокой она была на предприятиях металлургического производства и производства готовых металлических изделий (17%), наиболее низкой — на предприятиях строительства (1%).

3.5 Инвестиционная деятельность предприятий

За 9 месяцев 2013 года по сравнению с аналогичным периодом предыдущего года произошло снижение инвестиционной активности предприятий выборки. Объем инвестиционных (внеоборотных) активов в отчётном периоде увеличился всего на 5,1%, тогда как в соответствующем периоде 2012 года — на 11,5%.

Объём нефинансовых активов, входящих в состав внеоборотных активов, увеличился на 5,6%. При этом величина доходных вложений в материальные ценности увеличилась в 7,8раз.

К концу отчетного периода 96,3% инвестиционных активов предприятий приходилось на нефинансовые активы, 3,7% — на долгосрочные финансовые вложения.

Эффективность инвестиционной деятельности составила 224,5%, т.е. на 1 рубль, вложенный в инвестиционные активы, было получено 2,245 рубля выручки от продаж. Наиболее высокие показатели эффективности сложились в производстве и распределении электроэнергии, газа и воды, оптовой и розничной торговле.

3.6 Потоки денежных средств

Результатом деятельности предприятий-участников мониторинга по итогам 9 месяцев 2013 года стал чистый отток денежных средств, что привело к уменьшению на 36,8% запаса платежных средств (денежные средства в кассах, на расчетных и валютных счетах).

Основным источником поступления денежных средств стали внутренние источники финансирования [К внутренним источникам финансирования относятся уменьшение основных средств, нематериальных активов, прочих внеоборотных активов, запасов, дебиторской задолженности, прочих оборотных активов и увеличение собственного капитала.], которые обеспечили 57,4% общего объема поступлений. За счет внешних источников финансирования [К внешним источникам финансирования относятся увеличение кредиторской задолженности, краткосрочных и долгосрочных заемных средств, в том числе и банковских кредитов.] были сформированы оставшиеся 42,6%.

Расходование большей части средств (60,3%), поступивших на предприятия к концу отчетного периода, привело к образованию финансовых активов [Финансовые активы включают НДС, долгосрочные и краткосрочные финансовые вложения, дебиторская задолженность и денежные средства.]. Расходование меньшей части поступлений (39,7%) — к формированию нефинансовых активов [Нефинансовые активы включают основные средства, доходные вложения в материальные ценности, нематериальные активы, прочие внеоборотные и оборотные активы, запасы.].

В отчетном периоде финансовая деятельность играла ведущую роль в обеспечении поступлений денежных средств (69% общего объема ресурсов), 21% поступлений были получены от производственной деятельности и 10% — от инвестиционной. Наибольший объем расходования был связан с производственной деятельностью (52,2% от общей суммы расходов).

Доля затрат на финансирование инвестиционной деятельности составила 25,2%, финансовой — 22,1%.

Чистый отток средств от производственной (текущей) деятельности сложился в результате превышения объема расходования, связанного с уменьшением кредиторской задолженности (42,5% расходов), увеличением дебиторской задолженности (47,8%), уменьшением доходов будущих периодов (9,7%) над объёмом поступлений, связанных с увеличением отложенных налоговых обязательств, оценочных обязательств, прочих долгосрочных обязательств (38,5% доходов), уменьшением прочих оборотных активов (37,9%), запасов (21%), налога на добавленную стоимость (2,7%).

Чистый отток денежных средств от инвестиционной деятельности образовался в результате превышения объёмов расходов, связанных с увеличением основных средств (70,5%), доходных вложений в материальные ценности (29,2%), нематериальных активов (без поисковых), результатов исследований и разработок (0,3% расходов), над объёмом поступлений, связанных с уменьшение отложенных налоговых активов, прочих внеоборотных активов (88,4%) и долгосрочных финансовых вложений (11,6%).

Образование чистого притока средств от финансовой деятельности было обусловлено превышением объёмов поступлений, связанных с увеличением нераспределенной прибыли (43,1%), краткосрочных обязательств по займам и кредитам (42%), долгосрочных обязательств по займам (8%), уставного, резервного, добавочного капитала (6,8%), переоценки внеоборотных активов (0,1%) над объёмом затрат, связанных с увеличением краткосрочных финансовых вложений (63,1%), уменьшением долгосрочных обязательств по кредитам банков (36,9%).

.4 Эффективность управления капиталом

4.1 Состояние ликвидности

Высоколиквидные активы [Краткосрочная дебиторская задолженность без учета просроченной, краткосрочные финансовые вложения и денежные средства.] предприятий выборки за 9 месяцев 2013 года увеличились на 13,5%. Это произошло в результате роста объема указанных активов на предприятиях ряда видов экономической деятельности: производство машин и оборудования (на 70,7%), сельское хозяйство, охота и лесное хозяйство (на 16,8%), производство пищевых продуктов, включая напитки, и табака (на 13,5%).

Уменьшение объёма высоколиквидных активов наблюдался на предприятиях химического производства (на 92,6%), металлургического производства и производства готовых металлических изделий (на 12,6%), оптовой и розничной торговли (на 11,1%), строительства (на 8,4%), производства электроэнергии, газа и воды (на 1,6%), транспорта и связи (на 1,4%).

Объем низколиквидных активов [Внеоборотные активы, долгосрочная и просроченная дебиторская задолженность, запасы, НДС по приобретенным ценностям и прочие оборотные активы.] предприятий увеличился на 3,1% вследствие роста их объема на предприятиях большинства видов экономической деятельности, за исключением производства и распределения электроэнергии, газа и воды (уменьшение на 8,3%), металлургического производства и производства готовых металлических изделий (на 4%).

химического производства (на 2,9%), производства пищевых продуктов, включая напитки, и табака (на 0,9%).

Наиболее значительно указанные активы увеличились на предприятиях химического производства (на 55,5%), строительства (на 15%).

С точки зрения ликвидности структура активов улучшилась. Структурный коэффициент ликвидности активов предприятий [Отношение величины высоколиквидных активов к объему низколиквидных активов.] увеличился с 0,279 до 0,307. По состоянию на 30.09.2013 высоколиквидные активы составили 30,7% к общему объему низколиквидных активов. Наиболее высокие показатели сложились по предприятиям по производству и распределению электроэнергии, газа и воды (5,033), строительства (3,197), наиболее низкие — по предприятиям транспорта и связи (0,065), химического производства (0,026).

Обеспеченность текущих обязательств предприятий оборотными активами повысилась. Коэффициент текущей ликвидности [Отношение суммы оборотных активов к объему краткосрочных обязательств.], или коэффициент покрытия, который показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства, увеличился с 1,120 до 1,188. Наиболее высокие показатели сложились по предприятиям строительства (4,251), оптовой и розничной торговли (2,188), химического производства (1,443), сельского хозяйства, охоты и лесного хозяйства (1,343), наиболее низкие — по предприятиям транспорта и связи (0,543), по производству пищевых продуктов, включая напитки, и табака (0,898).

Повысилась способность предприятий погашать текущие обязательства, используя высоколиквидные активы (денежные средства и денежные требования).

Коэффициент обеспеченности деньгами и денежными требованиями [Отношение высоколиквидных активов к текущим обязательствам.] увеличился с 0,462 до 0,525. Наиболее высоким он был на предприятиях строительства (3,826), по производству и распределению электроэнергии, газа и воды (0,977), наиболее низким — у предприятий металлургического производства и производства готовых металлических изделий (0,057), химического производства (0,059).

В результате уменьшения объёма денежных средств, снизилась способность предприятий немедленно погашать свои обязательства. Коэффициент абсолютной ликвидности [Отношение суммы денежных средств предприятий к их текущим обязательствам.] уменьшился с 0,053 до 0,034, т.е. по состоянию на 30.09.2013 предприятия были способны незамедлительно погасить 3,4% своих текущих обязательств. Самая высокая способность немедленного погашения своих текущих обязательств отмечена в строительстве (2,994), оптовой и розничной торговле (0,082), самая низкая у предприятий металлургического производства и производства готовых металлических изделий (0,004), по производству пищевых продуктов, включая напитки, и табака (0,008), химического производства (0,009).

Структурный коэффициент ликвидности оборотных активов [Отношение высоколиквидных оборотных активов к оборотным активам с меньшей ликвидностью.] увеличился с 0,692до 0,785. Наиболее высокие показатели сложились у предприятий по производству и распределению электроэнергии, газа и воды (16,921), строительства (9,011), наиболее низкие — у предприятий химического производства (0,043), сельского хозяйства. охоты и лесного хозяйства (0,294).

4.2 Рентабельность

Выручка от реализации произведенной продукции (работ, услуг) предприятий-участников мониторинга за 9 месяцев 2013 года возросла по сравнению соответствующим периодом предыдущего года на 5,9%.

Увеличение объёма выручки наблюдалось на предприятиях по производству машин и оборудования (на 30,7%), по производству пищевых продуктов, включая напитки, и табака (на 26,7%), сельского хозяйства, охоты и лесного хозяйства (на 24,2%), по производству и распределению электроэнергии, газа и воды (на 13,3%), металлургического производства и производства готовых металлических изделий (на 10,3%), оптовой и розничной торговли (на 8,7%), химического производства (на 3%).

Снижение объёма выручки наблюдалось на предприятиях транспорта и связи (на 1,2%), строительства (на 58,9%).

Затраты предприятий за 9 месяцев 2013 года были на 3,3% выше, чем в соответствующем периоде предыдущего года. Увеличение затрат наблюдалось на предприятиях сельского хозяйства, охоты и лесного хозяйства (на 44,7%), по производству пищевых продуктов, включая напитки. и табака (на 30,7%), по производству и распределению электроэнергии, газа и воды (на 16%), по производству машин и оборудования (на 21,9%), химического производства (на 9,1%), оптовой и розничной торговли (на 8,9%), транспорта и связи (на 3%), металлургического производства и производства готовых металлических изделий (на 2,4%).

Снижение затрат наблюдалось на предприятиях строительства (на 57%).

В результате объем выручки, полученной на 1 рубль произведенных затрат, по сравнению с соответствующим периодом предыдущего года возрос с 1,08 до 1,11 рубля.

Прибыль от продаж по сравнению с соответствующим периодом предыдущего года увеличилась на 37,1%. При этом прибыль была получена на предприятиях следующих видов экономической деятельности: строительство, оптовая и розничная торговля, транспорт и связь, производство пищевых продуктов, включая напитки, и табака, химическое производство, производство машин и оборудования, производство и распределение электроэнергии, газа и воды. На предприятиях остальных видов экономической деятельности был получен убыток от продаж.

Рентабельность продаж предприятий в отчетном периоде составила 10% (за 9 месяцев 2012 года — 7,1%), т.е. на один рубль реализованной продукции приходилось 10 копеек прибыли. Наиболее высокий уровень рентабельности продаж отмечен на транспорте и связи (25,1%), в химическом производстве (13,3%), в производстве машин и оборудования (10,7%).

Убыточность продаж наблюдалась по предприятиям металлургического производства и производства готовых металлических изделий (17,1%), сельского хозяйства, охоты и лесного хозяйства (4,1%).

За 9 месяцев 2013 года предприятиями было получено прибыли до налогообложения на 43,2% больше, чем в соответствующем периоде 2012 года. На улучшение данного показателя оказал влияние рост объема балансовой прибыли на предприятиях по производству машин и оборудования.

Рентабельность активов, рассчитанная исходя из прибыли до налогообложения, составила 8,5%. Наибольшее значение данного показателя наблюдалось на транспорте и связи (17,4).

В то же время убыточность активов наблюдалась на предприятиях металлургического производства и производства готовых металлических изделий (18,8%), сельского хозяйства, охоты и строительства (2,2%).

Показатели рентабельности оборотного и собственного капитала составили, соответственно, 16% и 21%.

Коэффициент оборачиваемости активов [Отношение выручки от продаж к средней величине активов за период.] составил 1,048 оборота за период. Таким образом, полученный объем выручки компенсировал 104,8% стоимости средств, вложенных предприятиями в активы. Коэффициент оборачиваемости оборотных активов [Отношение выручки от продажи к средней величине оборотных активов за период.] составил в среднем 1,966, т.е. период одного оборота оборотного капитала — 4,6 месяца.

Доля рентабельных предприятий за 9 месяцев 2013 года снизилась по сравнению соответствующим периодом 2012 года с 77,4% до 75% от общего числа участников мониторинга. Наибольший удельный вес рентабельных предприятий отмечен на предприятиях по производству машин и оборудования (100%), оптовой и розничной торговли (86%).

Доля убыточных предприятий составила 25%. Наибольший удельный вес убыточных предприятий наблюдался в металлургическом производстве и производстве готовых металлических изделий (100%), на предприятиях транспорта и связи (80%).

Общим финансовым результатом деятельности предприятий выборки по итогам 9 месяцев 2013 года, как и в соответствующем периоде 2012 года, стала чистая прибыль. Прибыль была получена на предприятиях большинства рассматриваемых видов экономической деятельности. При этом чистую прибыль в отчётном периоде вместо чистого убытка в соответствующем периоде предыдущего года получили на предприятиях таких видов экономической деятельности, как металлургическое производство и производство готовых металлических изделий, производство машин и оборудования.

Заключение

Результаты анализа, проведенного в рамках мониторинга предприятий, показывают, что финансовое положение предприятий за 9 месяцев 2013 года было удовлетворительным и улучшилось по сравнению с 2012 годом.

Улучшение финансового положения было обусловлено: ростом капитала в целом; ростом инвестиционной базы; ростом уровня самофинансирования; значительным уменьшением доли бартера и зачетов по отношению к выручке; позитивными изменениями большинства показателей ликвидности; формированием нетто-кредиторской задолженности (чистое временное привлечение средств в оборот); уменьшением просроченной дебиторской и кредиторской задолженности; увеличением объёма выручки, прибыли от продаж, прибыли до налогообложения и чистой прибыли.

Улучшение финансового положения было ограничено: увеличением степени напряженности платежей по кредитам и займам; снижением эффективности инвестиционной деятельности; формированием чистого оттока денежных средств.

Удовлетворительное финансовое положение сформировалось по всем группам предприятий: крупнейшие (с активами свыше 1 млрд. руб.), крупные и средние (от 100 млн. до 1 млрд. руб.), малые (до 100 млн. руб.).

Наиболее благоприятное финансовое положение сложилось по малым предприятиям, где отмечен наименьший уровень долговой нагрузки, наибольшая степень обеспеченности совокупных обязательств выручкой и текущих обязательств оборотными активами. По группе крупных и средних предприятий сложился достаточно высокий уровень самофинансирования и достаточная степень обеспеченности текущих обязательств оборотными активами при высокой долговой нагрузке. По крупнейшим предприятиям наблюдается наиболее высокий уровень рентабельности продаж, активов, и собственного капитала.

Стратегия предприятий с учетом сложившихся условий их деятельности

- Финансовая стратегия участников финансового опроса за 9 месяцев 2013 года осуществлялась в условиях замедления ухудшения экономической конъюнктуры.

- В качестве источника ресурсной базы предприятия в большей степени использовали заемные средства. Такая ситуация была характерна для крупнейших, крупных и средних предприятий.

- В то же время наращивался объем собственного капитала на крупнейших и малых предприятиях.

- В ссудной форме крупнейшие предприятия увеличивали свои обязательства перед кредитными организациями и уменьшали перед предприятиями.

— Большой поток размещаемых предприятиями средств направлялся на производственную деятельность. При этом в структуре потока преобладали следующие направления использования средств: уменьшение кредиторской задолженности, увеличение дебиторской задолженности.

- Предприятия всех категории активов за анализируемый период увеличили оборотный капитал. Основной капитал увеличился на крупнейших, крупных и средних предприятиях.

- В области расчетов предприятия всех категорий активов являлись нетто кредиторами.

В целом управление активами и пассивами по итогам 9 месяцев 2013 года привело к получению прибыли до налогообложения на крупнейших, крупных и средних предприятиях. Отрицательное сальдо прочих операционных и внереализационных доходов и расходов получено по крупнейшим, крупным и средним предприятиям. Кроме того, для крупнейших, крупных и средних предприятий характерно увеличение отрицательного сальдо процентных платежей, для малых — уменьшение. В целом по крупнейшим, крупным и средним предприятиям получена чистая прибыль.

Рост уровня самофинансирования наблюдался по крупным и средним предприятиям. В наибольшей зависимости от внешних инвесторов и кредиторов оказались крупные и средние предприятия, за анализируемый период финансовых рычаг этой категории предприятий увеличился. Степень обеспеченности текущих обязательств уменьшилась среди крупнейших и малых предприятий. Объем денежных средств уменьшился по предприятиям всех категорий активов.

Список литературы

1. Акулов В.Б., Рудаков М.Н. ТЕОРИЯ ОРГАНИЗАЦИИ Учебное пособие. Петрозаводск, 2012.

2. Абалкин Л.И. Хозяйственный механизм развитого социалистического общества. — М.: Мысль, 2013. — 263 с.

— Армстронг М. Основы менеджмента. — Ростов-на-Дону: Феникс, 2008.

— Бухарин Н.И. Проблемы теории и практики социализма. М.: Политиздат, 2009. — 512 с.

— Васецкий А.А., Тарасов Н.А. Яновский В.В. Основы менеджмента: электронное учебное пособие /под ред. В.В. Яновского. — СПб., 2007.

— Виханский О.С., Наумов А.И. Менеджмент: Учебник. — 3-е изд. — М.: Экономистъ, 2013. — 528с.

— Волков В. Политэкономия насилия, экономический рост и консолидация государства // Вопр. экон. — 2009. — №10. — С. 44-59.

— Герчикова И.Н Менеджмент. Учебник для вузов — М.: Юнити, 2011.

— Колесов Н.Д. Общественная собственность на средства производства основное производственное отношение социализма. — Л.: Изд-во Лен. ун-та, 2010. — 248 с.

— Латов Ю. Экономическая теория преступлений и наказаний // Вопр. экон. 2011. — №10. — С. 60-75.

— Лигинчук Г.Г. Основы менеджмента Часть 1: Учебный курс (учебно-методический комплекс)

— Лоскутов В.К. методологии вопроса о производстве и воспроизводстве рабочей силы при социализме // Соц.-экон. пробл. рабочей силы при социализме: Тезисы докладов. Л.: Изд-во Ленигр. ун-та, 2012. — 503 с.

— Маркиз де-Кюстин. Николаевская Россия. М.: Терра, 2010. — 288 с.

— Маркс К. Введение // Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 46. Ч. 1. 2008. — С. 17-48.

— Маркс К. Формы, предшествующие капиталистическому производству // Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 46. Ч. 1. 2008. С. 461-508.

— Менеджмент: Учебник / под ред. Ф.М. Русинова и М.А. Разу. — М.: ФБК ПРЕСС, 2009. — 504 с.

— Менеджмент организации: Учебное пособие / Под общей ред. В.Е. Ланкина. — Таганрог: ТРТУ, 2006.

— Мискон М.Х., Альберт М., Хедоурн Ф. Основы менеджмента. — М., 2012.

— Михайлов, В.А., Михайлов, С.В. Особенности развития информационно-коммуникативной среды современного общества / В.А. Михайлов, С.В. Михайлов // Сборник научных трудов «Актуальные проблемы теории коммуникации». СПб. — Изд-во СПбГПУ, 2009.

— Основы менеджмента: учеб. пособие /под ред. В.И. Королева. — М.: Магистр, 2008. — 620 с.

— Садыгова Д.А., Яловецкий Г.М. Эволюция развития менеджмента как системы управления // Вестник КАСУ. — №4 — 2009.

— Штаерман Е.М. Древний Рим: проблемы экономического развития. — М.: Наука, 2008. — 223 с.

— Яхонтова Е.С. Эффективность управленческого лидерства. — М.: ТЕИС, 2012. — 286 с.