Возникновение кредита непосредственно связано со сферой обмена при общественном разделении труда, где товаровладельцы противостоят друг другу как собственники, готовые вступить в взаимовыгодные отношения. Кредит впервые возник в условиях, когда уже существовали товарно-денежные отношения. Существование денежно-кредитных отношений означает, что субъекты хозяйствования обособлены друг от друга. Средства каждого из них в процессе производства и обращения совершают индивидуальный кругооборот, связанный с кругооборотом предприятий и организаций и обращением средств государств и населения.

Самостоятельность индивидуальных кругооборотов приводит к разновременности потребностей, т.е. одни субъекты хозяйства испытывают повышенную потребность, а другие располагают временно свободными средствами.

Актуальность темы:

В последнее время в нашей стране можно наблюдать резкое возрастание объемов кредитования физических и юридических лиц наличными средствами. С каждым днём кредиты набирают все большую популярность среди потребителей. На рынке недвижимости на сегодняшний день каждая десятая сделка проходит с применением ипотечного кредита. Кредитование прочно вошло в наш быт. По статистике 40% покупок, приобретается в долг. Кредитный рынок в России постоянно развивается и усовершенствуется. Причём прослеживается четкая тенденция его непрерывного роста и немалую роль в этом играет образовавшаяся конкуренция между банковскими учреждениями, которая очень хорошо способствует появлению новых предложений в кредитной сфере и вместе с тем облегчает условия получения кредита. Выход из экономического кризиса и улучшение условий жизни людей будет только способствовать увеличению количества выдаваемых кредитов.

Сегодня банки предоставляют широчайший спектр кредитов: ипотечные кредиты, кредиты на покупку автомобилей, потребительские кредиты, а также кредитные карты, которые особенно пользуются популярностью среди населения.

Цели курсовой работы:

Целью данной курсовой работы является рассмотрение ролей кредита в современной экономике, а также ознакомиться с границами кредитования.

Задачи курсовой работы:

рассмотреть сущность кредита

рассчитать и проанализировать кредит в различных банках РФ

Глава 1. Сущность кредита

1 Характеристика кредита

Кредит — категория историческая. Как и любое общественное отношение, он имеет свою историю, отражающую развитие экономических связей в обществе. Возникнув как случайное явление, кредит расширял сферу своего функционирования, становился объективной необходимостью, выражающей постоянные связи между участниками воспроизводственного процесса. В современном обществе кредит является такой же неотъемлемой реальностью, как и в целом обмен результатами общественного труда. Кредит изменялся и приспосабливался к новым условиям экономической жизни. На поверхности, представляя собой кредитную сделку между кредитором и заемщиком, кредит менял свою сущность вместе со сменой экономического базиса. С переходом от одного способа производства к другому кредит играл различную роль.

Депозитные деньги как форма стоимости кредита — Контрольная работа

... формами кредитных денег в современной экономике являются банкноты, векселя, чеки, средства на кредитных картах, электронные деньги. Как ... ним, а не в самих кредитах. 1 Кредитные деньги: сущность, проблемы, перспективы Обеспечение долгосрочного ... работе деньги, я поняла, что их роль сложно переоценить. Анализируя кредитные деньги, можно прийти к выводу, что их экономическое значение огромно. Кредит ...

Креди́т (лат. creditum — заём от лат. credere — доверять).

Кредит — отношение между кредитором и заемщиком, при котором кредитор передает заемщику деньги или вещи, а заемщик обязуется в определенный срок возвратить такую же сумму денег или равное количество вещей того же рода и качества.

Объективными условиями возникновения кредита являются различия в производственных циклах отдельных элементов воспроизводственно-экономической системы общества, возможности индивидуального и производственного накопления денежных ресурсов, а также существование временно не используемых госбюджетных и других финансовых фондов в условиях спроса на капитал со стороны различных отраслей и сфер народного хозяйства (бизнеса).

Экономическое назначение кредита состоит в перераспределении ресурсов между разными звеньями и сферами процесса воспроизводства в целях обеспечения его бесперебойного функционирования. Основное отличие такого перераспределения ресурсов от бюджетного или сметного финансирования заключается в том, что оно осуществляется на временной и возвратной основе. Поэтому с помощью кредита происходит оперативное маневрирование ресурсами, исходя из сложившихся базовых пропорций их распределения между отдельными сферами воспроизводственного процесса, которые задаются соотношением первоначальных капиталовложений, производимых в порядке непосредственного финансирования.

2 Виды кредита:

- Коммерческий кредит.

Кредит выступает в различных формах; главные из них — коммерческий кредит и банковский. Коммерческий — это кредит, предоставляемый юридическими лицами, связанными либо с производством товаров, либо с их реализацией друг другу при продаже товаров в виде отсрочки уплаты денег за проданные товары. Орудием этого кредита служат коммерческие векселя. Наибольшее распространение получили две формы векселей: простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы кредитору, и переводной вексель (тратта), представляющий в письменной форме приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя.

Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период. При юридическом оформлении сделки между кредитором и заемщиков плата за этот кредит включается в цену товара, например через фиксированный процент от суммы.

- Банковский кредит. Банковский кредит — это кредит, предоставляемый банками заемщикам в виде денежных ссуд. Между коммерческим и банковским кредитом имеются следующие существенные различия.

Во-первых, объектом коммерческого кредита является товарный капитал, тогда как объектом банковского кредита — денежно-ссудный капитал. Коммерческий кредит предоставляется юридическим лицам связанным с производством и торговлей при реализации товаров и обслуживает эту реализацию.

Кредиты коммерческих банков

... кредита. Кредитная политика разрабатывается с учетом стратегии банка и его политики в области управления рисками. Актуальность Цель работы: раскрыть сущность кредитной политики коммерческих банков ... как перемещение товара из рук ... банковских активов и приносят банкам основную часть доходов. Чтобы понять сущность кредитных операций, необходимо обратится к природе самого кредита. Термин кредит ...

Во-вторых, коммерческий кредит отличается от банковского по субъектам, то есть участникам кредитных сделок. При коммерческом кредите, как кредитор, так и заемщик выступают в качестве юридических лиц.

В-третьих, неодинакова и динамика коммерческого и банковского кредита. Что касается коммерческого кредита, то его движение параллельно движению промышленного капитала: с ростом промышленного производства и товарооборота увеличиваются как предложение коммерческого кредита, так и спрос на него. Иначе обстоит дело с банковским кредитом.

Банковский кредит преодолевает границы коммерческого кредита. При помощи банковского кредита может происходить не только передача одними сторонами другим во временное пользование части своих резервных капиталов, но и получение добавочных капиталов за счет средств, привлеченных банками от различных классов и слоев общества. Банковский кредит не ограничен и по своему направлению: посредством его денежные капиталы, высвободившиеся в одной отрасли, могут быть направлены в любую другую отрасль производства (например, из текстильной промышленности — в машиностроительную).

— Потребительский кредит. Потребительский кредит выражается главным образом в предоставлении кредиторами отсрочки платежа за товары лицам, купившим эти товары для потребления. Продажа в рассрочку, с предоставлением потребительского кредита, практикуется большей частью в отношении так называемых товаров длительного пользования — мебели, легковых автомобилей, холодильников, телевизоров и так далее.

Главный отличительный его признак — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу, в товарной — в процессе розничной продажи товаров с отсрочкой платежа.

— Государственный кредит. Особое место занимает кредит, получаемый государствами путем выпуска займов. Поскольку государственные займы размещаются через банки, государственный кредит переплетается с банковским. Причина роста государственного кредита — дефицитность бюджетов государств, ставшая в современных условиях хронической. Для покрытия бюджетных дефицитов государства прибегают к выпуску займов.

Характерная черта государственного кредита — непроизводительное использование государством мобилизованных путем займов средств. Эти средства расходуются в основном на содержание чиновничьего аппарата, армии, а также на экономические и социальные цели.

Временно давая государству дополнительные доходы, займы, в конечном счете, влекут за собой рост государственных расходов, так как по ним выплачиваются проценты и погашения. Для выплат по займам государство повышает налоги с населения, и в первую очередь с трудящихся.

Достаточность банковского капитала: международные стандарты и ...

... банковской системы в целом. Таким образом, актуальность данной проблемы определила выбор темы работы "Достаточность банковского капитала: международные стандарты и российская практика", круг вопросов и логическую схему ее построения. Целью исследования ... прошлых лет /7, с.9/. Функция, роль и величина собственного капитала банка имеют существенную специфики по сравнению с другими областями ...

Государственный кредит подразделяется на долгосрочный и краткосрочный. Первый выражается в выпуске государственных займов, подлежащих погашению по истечении многих лет, второй — в выпуске казначейских векселей, подлежащих погашению через один или несколько месяцев.

- Международный кредит. Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов.

Международный кредит в сфере международных экономических отношений выполняет следующие функции:

- Перераспределение ссудных капиталов между странами, когда при его помощи происходит перелив капиталов в страны с низкой нормой прибыли, способствуя ее выравниванию и превращению в среднюю норму прибыли.

— Экономизация издержек обращения в сфере международных экономических отношений путем замены золота как мировых денег такими орудиями обращения, как вексель, чек, банковские переводы, депозитные сертификаты, электронные деньги, а также СДР, ЭКЮ и твердые национальные валюты.

— Ускорение концентрации и централизации капитала: во-первых, в результате ускорения процесса капитализации прибыли и получения дополнительной прибыли, в связи с привлечением иностранного капитала, во-вторых, с созданием транснациональных корпораций и транснациональных банков и, в-третьих, путем предоставления льготных международных кредитов крупным предприятиям.

- Регулирование экономики страны — привлечение иностранных инвестиций, и в первую очередь капиталов международных валютно-кредитных и региональных организаций, что способствует росту ВНП и его распределению.

— Ростовщически кредит. Ростовщический кредит — старейшая форма кредита, характерная для докапиталистических формаций. Наибольшего развития ростовщический кредит достиг в рабовладельческом и феодальном обществе. При феодализме дополнительными факторами развития ростовщического кредита стал переход от отработочной и продуктовой ренты к денежной, замена натуральных налогов денежными, что усилило потребность крестьян в ростовщических ссудах, а также появление нового слоя мелких товаропроизводителей — ремесленников. Одновременно ссудами ростовщиков активно пользовалась рабовладельческая знать и феодалы. Ростовщический кредит как при рабовладельческом, так и при феодальном строе был связан с выдачей ссуд, которые использовались заемщиком не как капитал, а как покупательное и платежное средство: крестьяне и ремесленники для текущих потребностей и уплаты долгов, представители господствующих классов для покупки предметов роскоши, ведения войн. Процентные ставки по ростовщическим ссудам колебались от 40% и выше и не позволяли пользоваться ими промышленным капиталистам, поскольку тем самым у последних изымалась практически вся прибыль. Существует ростовщический кредит и в развитых странах. Однако в большинстве этих стран он запрещен законом и функционирует нелегально, в скрытом виде.

Учет кредитов, займов и средств целевого финансирования

... использовать полученные средства. Предприятие может получить заем в наиболее удобной для себя форме – непосредственно заем, в вексельной форме либо выпустив облигации. В этих условиях возросла роль правильного учета кредитов и займов в ...

представляется хозяйственными субъектами друг другу путем, как правило, выпуска предприятиями и организациями акций, облигаций, кредитных билетов участия и других видов ценных бумаг.

Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитование (выпуск облигаций, ценных бумаг) предприятий.

— Ипотечный кредит, представляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий) . Инструментом представления этих ссуд служат ипотечные облигациями, выпускаемые банками и предприятиями. Ипотечный кредит используют для обновления основных фондов в сельском хозяйстве и способствует концентрации капитала в этой сфере.

3 Функции кредита

Функция кредита — это его взаимодействие с внешней средой. Функция — это не застывшая, а изменяющаяся категория. Вместе с изменением сущности кредита меняется и его взаимодействие.

Из совокупности функций следует выделять главные, а также частные, вспомогательные функции. Функции кредита тесно связаны с причинами его необходимости и во многом порождены ими. Особенность главной причины состоит в том, что она порождает кредит как таковой. Другие (не главные) причины являются дополняющими главную причину. Их совокупность и определяет полную причину необходимости кредита.

Рис.1 Функции кредита

кредит межхозяйственный экономика банк

1.Перераспределительная функция кредита:

- Перераспределительная функция кредита охватывает перераспределение не только денежных средств, но и товарных ресурсов (коммерческий кредит, лизинговый кредит, частично потребительский кредит).

Каковы черты перераспределительной функции? Прежде всего, важно определить, что именно перераспределяется посредством кредита. Через сделку ссуды кредитор может в одном случае передать заемщику во временное пользование товарно-материальные ценности;

- в другом, что более типично для современного кредитного хозяйства, — денежные средства.

Именно поэтому одна из важнейших задач государственного регулирования кредитной системы — рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования. Итак, перераспределительной функции кредита свойственно перераспределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их месторасположения. Для кредита не имеет значения расположение друг от друга кредитора и заемщика. Подобное перераспределение стоимости можно назвать межтерриториальным.

Контрольная функция кредита:

Контрольная функция кредита, определяется контролем как со стороны кредитора, за деятельностью заемщика, так и со стороны заемщика за использованием и возвращением взятых средств. Кредитор рискует своими средствами. Это заставляет его не редко влиять на размещение и трату заемных денег заемщиком.

- Стимулирующая функция кредита:

Важное функциональное значение имеет стимулирующая роль кредита. Эта функция заставляет заемщика рационально использовать заемные средства. В свою очередь, кредит, дает возможность развиваться любому субъекту хозяйствования. Тут лозунг «Покупай сегодня — деньги отдашь завтра» работает на развитие всей экономики. Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 — 5% годовых) или на беспроцентной основе.

Роль и функции государства в смешанной экономике

... работы показать роль государства в смешанной экономике и рассмотреть основные модели государственного регулирования в ... роль государства в экономике и государственное управление экономикой. Во второй главе я рассматриваю особенности государственного участия в экономике разных стран, а именно в Германии, Швеции, США и России. Для написания курсовой работы ... Также, в функции государства входит ...

- Эмиссионная функция кредита:

Эмиссионная функция кредита выражается в том, что банки, предоставляя кредит предприятиям, создают так называемые кредитные деньги. Банки выступают в данном случае в роли посредников. Происходит увеличение денежного предложения за счет увеличения безналичных денег. Способность банков увеличивать денежное предложение при предоставлении кредитов учитывается при проведении государством денежно-кредитной политики.

- Функция обслуживания товарооборота:

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играет коммерческий кредит, как необходимый элемент современных отношений товарообмена.

- Функция экономия издержек обращения:

Функция связана со спецификой современной организации денежного оборота и его функционирования, в основном, в безналичной форме. Помещая и храня деньги в банке, клиент вступает в кредитные отношения. Кредит создает условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. В зависимости от того, что опережает во времени (получение товара денег) либо поставщик кредитует получателя, либо наоборот.

Глава 2: Роль кредита

1 Роль кредита в экономике

В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумму средств. Эти средства постоянно совершают непрерывный кругооборот. В процессе последнего у предприятия может возникнуть потребность во временных дополнительных средствах или, наоборот, его денежные ресурсы временно высвобождаются. Эти колебания четко улавливаются при помощи кредитного механизма. Тем самым осуществляется саморегулирование величины средств, необходимых для совершения хозяйственной деятельности. Благодаря именно кредиту, предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Например, при сезонных условиях снабжения производства или реализации продукции кредит нужен для формирования временных запасов.

Особенно важна роль кредита для пополнения оборотных средств, потребности в которых у любого предприятия не стабильны: то увеличиваются, то уменьшаются (величины производственных запасов колеблются в зависимости от сроков поступления сырья и материалов).

Величины остатков готовых изделий и необходимых предприятию денежных средств также зависят от условий поставки, сроков получения платежей от покупателей, оплаты счетов поставщиков, выплаты заработной платы и т.д. В связи с этим, несмотря на равномерный процесс производства, у предприятий даже несезонных отраслей в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс притока и оттока средств у отдельных предприятий требует гибкой системы организации движения капитала.

Велика роль кредита и в процессе воспроизводства основных фондов. Предприятиям часто нужны средства до того, как они накопят прибыль в размерах, достаточных для инвестиций. Использование заемных средств позволяет совершенствовать технологию производства, быстро переходить к выпуску новых видов продукции, а следовательно, расширять или стабильно поддерживать на рынке свою долю реализуемой продукции. Сочетание собственных ресурсов предприятий с заемными средствами дает возможность им эффективно эксплуатировать основные фонды, наращивать объемы производства конкурентоспособной продукции.

Большое значение кредит имеет в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Понятие роли экономических категорий характеризуют конкретное проявление их функций в данных социально-экономических условиях. Роль кредита выражает результат функционирования кредитных отношений и определяется сущностью последних, т.е. имеет объективную природу.

ü — Регулирующая роль кредита, которая проявляется в поддержании оптимизации пропорций общественного воспроизводства.

ü — Важную роль кредит призван играть в обеспечении НТП (повышение технического и технологического уровня воспроизводственного процесса).

ü — Одним из аспектов воздействия кредита на экономические процессы является его роль в экономии издержек обращения, в процессе выполнения им функции замещения наличных денег кредитными операциями.

ü — Значительна роль кредита в социальной сфере, увеличивая эффективность общественного производства, кредиты более полно удовлетворяют потребности общества (растет жизненный уровень населения);

- ü — Кредит способствует улучшению состояния потребительского рынка в соответствии с приоритетами социальной политики (выпуск товаров народного потребления).

2 Роль и законы кредита

Законы кредита — это экономические законы и представляют собой объективно существующие, необходимые, устойчивые причинно-следственные связи и взаимозависимости кредита и других экономических категорий. В них раскрываются наиболее типичные, существенные черты функционирования кредитных отношений.

Законы кредита объективны и носят исторический характер. Это означает, что они действуют независимо от сознания людей, а их содержание, способ действия и форма проявления могут модифицироваться по мере развития производительных сил и экономических отношений общества.

Рис.2 Законы кредита.

Обычно в экономической литературе выделяют следующие законы кредита:

- Закон возвратности кредита;

- Закон сохранения ссуженной стоимости;

- Закон равновесия между высвобождаемыми и перераспределяемыми на началах возвратности ресурсами;

- Закон срочности кредита.

- Закон возвратности кредита многие экономисты рассматривают как основной закон кредита. Содержание этого закона выражается в возвращении ссуженной стоимости к первоначальному пункту движения, то есть передаче ее от заемщика к кредитору.

Важно отметить, что в данном случае происходит возврат той же стоимости, что ссужалась первоначально , с теми же потребительскими свойствами (так как в любой кредитной сделке, независимо от ее вида, в конечном счете происходит отсрочка возврата средств в денежной форме).

Этим возвратность кредита отличается, например, от специфической возвратности финансовых ресурсов, которая осуществляется опосредованно в виде овеществления финансовых вложений в результате их использования.

Необходимо также учитывать, что возвратность ссуженной стоимости включает не только процесс ее передачи от заемщика к кредитору. Она должна предварительно высвободиться в хозяйстве заемщика, то есть должна возвратиться к заемщику после того, как завершит свое движение в его воспроизводственном процессе

— Закон сохранения ссуженной стоимости связан с сущностью кредита как стоимостного отношения, базирующегося на эквивалентности обмена. Содержание этого закона выражается в том, что на всех этапах возвратного движения ссуженной стоимости она сохраняет свою ценность, равнозначна количественно. Другими словами, кредитор по истечении срока кредита должен получить от заемщика стоимость, по ценности равную выданной ссуде.

-Закон равновесия между высвобождаемыми и перераспределяемыми на началах возвратности ресурсами выявляет устойчивую связь ссуженной стоимости с ее источниками. Его содержание показывает зависимость движения кредита от источников образования кредитных ресурсов.

- Закон срочности кредита тесно взаимодействует с законом возвратности кредита. Содержание этого закона отражает временный характер кредитного отношения, то есть существование временных границ его функционирования.

Как известно, особенностью кредитной сделки является предоставление ссуженной стоимости только во временное пользование. Это обусловлено, с одной стороны, тем, что высвобождение средств у кредитора носит временный характер и в процессе всей кредитной сделки он сохраняет право собственности на них, а с другой стороны — тем, что потребность заемщика в дополнительных ресурсах также носит временный характер.

Таким образом, кредит как отношение, возникающее на базе возвратного движения стоимости, ограничен во времени, возникает, развивается и прекращает свое существование на определенном временном отрезке. Временный характер кредитных отношений проявляется в том, что их функционирование зависит от продолжительности высвобождения ресурсов в хозяйстве кредитора и длительности кругооборота и оборота ссуженной стоимости в хозяйстве заемщика.

Глава 3: Границы кредита

Как любое экономическое явление кредит имеет границы, в рамках которых реализуется его сущность. Применительно к экономическим категориям границу рассматривают как предел распределения тех иных экономических отношений. Граница кредита — предел отношений по поводу возвратного движения стоимости (в пределах этих границ кредит сохраняет свои существенные черты).

Граница кредита — это условная черта, отделяющая часть экономики (или конкретного субъекта), где определённая форма кредита применяется, от части (или субъекта), где она не используется. В узком значении граница кредита — лимиты кредитования.

На макроуровне граница кредита определяется отраслями экономики, где применяется та или иная форма кредита, или конкретными странами — при международном кредите.

На микроуровне граница кредита определяется конкретным заёмщиком и кредитором, т. е. может ли кредитор выдать ссуду данному заёмщику или это нецелесообразно.

1 Внешние границы кредита

Под внешними границами кредитных отношений понимают их качественное обособление во времени и пространстве от всех других отношений. Внешние границы отражают всю совокупность кредитных отношений, показывают объективные пределы их функционирования, место кредита в экономических отношениях общества. Вместе с тем через эти границы осуществляется взаимосвязь кредита с другими экономическими категориями, причем данная взаимосвязь является одним из факторов, определяющих рассматриваемые границы. Так, параметры кредитной сферы зависят от объемов бюджетного финансирования общественного хозяйства, а размер кредитных вложений воздействует на совокупную денежную массу и т.п.

Факторы, влияющие на внешние границы кредита, весьма многообразны и многоплановы, среди которых можно выделить следующие:

- уровень развития производства;

- объем и структура кредитных ресурсов;

- потребности в обеспечении денежного оборота платежными средствами;

- финансовое состояние хозяйствующих субъектов;

- соотношение используемых форм кредита;

- социально-экономическую политику государства;

- структуру кредитной системы;

- действующий кредитный механизм;

- систему ценообразования и сложившийся уровень цен.

Все перечисленные факторы в той или иной степени (и в каждый период по-разному) формируют спрос на кредит, а также на возможности его предоставления.

2 Внутренние границы кредита

Внешние и внутренние границы кредита диалектически взаимосвязаны. Это проявляется в том, что, во-первых, они изменяются под воздействием одних и тех же факторов, во-вторых, изменение одних из них влечет за собой изменение других.

Исходя из функций выполняемых кредитом, выделяют его функциональные границы — перераспределительную и эмиссионую.

Перераспределительная граница показывает объективно обоснованные пределы перераспределения средств на основе кредита. Её количественная характеристика определяется объёмом кредитных ресурсов общественного хозяйства. Эмиссионная (антиципационная) граница кредита — это граница используемая в качестве кредитных ресурсов вновь созданных, т.е. эмитированных средств. Количественную характеристику эмиссионной границы кредита необходимо определять на основе соотношения между спросом общества на дополнительные денежные средства и реальными, обоснованными потребностями экономики в этих средствах.

Глава 4: Примеры кредитов в различных Банках РФ

Для анализа кредита различных банков, я ,в своей курсовой работе, рассмотрю условия предоставления ипотечного кредита в четырех различных банках России при прочих равных условиях .

Как получить кредит:

- Предоставьте пакет документов для рассмотрения кредитной заявки в Банк или офис партнера Банка.

- Получите положительное решение.

- Выберите объект недвижимости.

- Предоставьте в Банк пакет документов по объекту недвижимости.

- Подпишите кредитную документацию.

- Зарегистрируйте свои права на объект недвижимости в Росреестре.

- Получите жилищный кредит.

Условия:

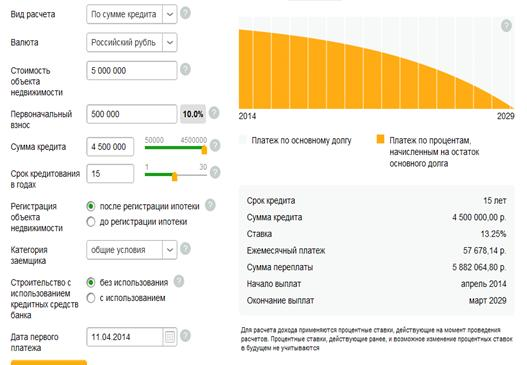

Предположим, что я хочу приобрести квартиру стоимость которой составляет 5 миллионов рублей . У меня есть 500 000 рублей , я использую их, как первоначальный взнос по ипотечному кредиту. Ипотеку я планирую взять на 15 лет. Кредит необходим о взять в Российских рублях. Выплаты по кредиту будут совершаться аннуитетными платежами.

4.1 Сбербанк:

Сберба́нк Росси́и — российский коммерческий банк, один из крупнейших банков России и Европы. Полное наименование — Открытое акционерное общество «Сбербанк России». Кроме того, в деловой практике, в том числе во внутренних документах и формах, зачастую используется сокращение — СБ РФ.

Рис.3 Калькулятор расчета ипотечного кредита . (Сбербанк)

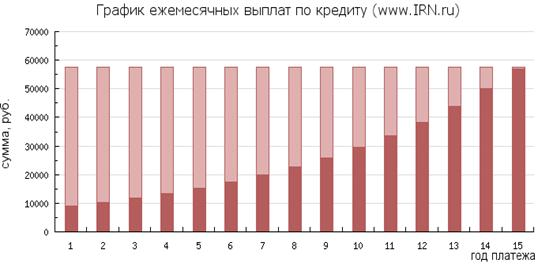

Рис.4 График ежемесячных выплат по кредиту. (Сбербанк)

При заданных мною условиях СБ РФ первоначальный взнос должен достигать 10 % от стоимости приобретенной квартиры и составит 500 000 рублей.

1

4.2 Альфа Банк

Альфа-банк — один из крупнейших российских коммерческих банков. По данным рейтингов РБК и Forbes на конец 2010 года — седьмой в России банк по объёму активов (среди частных банков — первый).

Головной офис расположен в Москве.

Результаты расчета:

Ежемесячный платеж: 58 125.39 руб. (1.2% стоимости квартиры)

Полные затраты

с учетом процентов: 10 962 567.64 руб. (219.3% стоимости квартиры)

Величина переплаты: 5 962 567.64 руб. (119.3% стоимости квартиры)

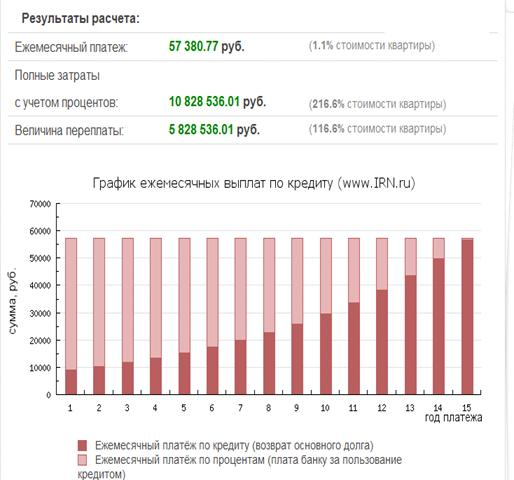

Рис.5 График ежемесячных выплат по кредиту. ( Альфа Банк)

3 Банк Москвы

Банк Москвы (MOEX: MMBM) — один из крупнейших коммерческих банков России, оказывающий банковские услуги как юридическим, так и физическим лицам. Головной офис расположен в Москве.

Рис.6 График ежемесячных выплат по кредиту ( Банк Москвы)

Банк Москвы по данному виду кредитования предоставит мне процент равный 13,05 % годовых.

4 ВТБ Банк

Банк ВТБ — российский коммерческий банк c государственным участием (60,9% принадлежит государству).

Второй по величине активов (после Сбербанка) банк страны и первый по размеру уставного капитала. Головной офис банка находится в Москве, зарегистрирован банк в Санкт-Петербурге.

ВТБ Банк предоставит ставку равной 13,15% годовых для ипотечного кредитования сроком на 15 лет и для заданной мною суммой кредита.

Рис.7 График ежемесячных выплат по кредиту. ( ВТБ Банк)

Анализ ипотечных кредитов:

Ипотека, с одной стороны, неплохой способ решения жилищного вопроса, с другой, ответственный шаг. Несмотря на наличие трудностей, я считаю, что сегодня единственный обоснованный кредит — это ипотечный. Недвижимость будет только дорожать, а вариант «заработать на квартиру и потом купить» доступен очень немногим, к тому же только к ипотеке применим принцип «копить деньги надо в долгах».

Вместе с тем при всем разнообразии ипотечных программ, предлагаемых банками, возникает естественный вопрос, а существует ли самая выгодная ипотека если да, то на каких условиях ее можно получить. Наиболее актуальна эта проблема для крупных городов: Москва, Санкт-Петербург — где и население больше, и уровень развития банковских услуг максимален, и конкуренция между банками достаточно высокая.

Ипотечный кредит в различных банках будет предоставлен мне ,только в том случаи если я смогу оплатить первоначальный платеж равный 10% от стоимости квартиры, который будет равен 500 000 рублей. Так же необходимо в среднем выплачивать около 60 000 в месяц за кредит, для этого ежемесячный доход заемщика должен колебаться от 110 000 до 130 000 рублей. Эти условия сложно перенести на сложившуюся экономическую ситуация в России сейчас. Для ипотечного кредита необходимо иметь в идеале 2 человека в семье ( муж и жена) ,для того чтобы ежемесячно без просрочек погашать кредит. Данные по 4 банкам сведены в таблицу:

Таблица 1. Сводка анализируемых данных по банкам.

|

Сбербанк |

Альфа Банк |

Банк Москвы |

ВТБ |

|

|

Процентная годовая ставка(%) |

13,25 |

13,4 |

13,05 |

13,15 |

|

Ежемесячные выплаты( руб.) |

57 678,14 |

58 125,39 |

57 084,03 |

57 380,77 |

|

Переплата( руб.) |

5 882 064,80 |

5 962 567,64 |

5 775 123,87 |

5 828 536,01 |

Исходя из предложенных вариантов ипотечных кредитов, я бы выбрала кредит в Банки Москвы, так как процентная годовая ставка по ипотечному кредиту наиболее низкая среди других банков, а следствие этого и ежемесячные выплаты по кредиту ниже, чем в других банках.

Заключение

Нужно сказать, что сейчас особое место занимает коммерческий кредит, лизинг, облигационные займы, при которых кредитодателями выступает не одно, а несколько лиц. Крупные банки практикуют выдачу персональных кредитов, которые отличаются тем, что они не привязаны к торговой сделке, да и сама система кредитования населения является весьма гибкой. Важной особенностью современного периода является растущая интернационализация кредитных систем развитых стран.

В нашей стране необходимо активно развивать новые формы кредитования, такие, как акции и облигации. Наряду с развитием банковских форм кредита необходимо уделять особое внимание внебанковским формам. Все это поможет избежать кризисной ситуации для российской экономики.

1. Деньги, кредит, банки: Опорный конспект лекций / Никитин В.М., Юдина И.Н. Барнаул: Изд-во «Азубка», 2008.

- Деньги, кредит, банки: Учебник / Под ред. О.И.Лаврушина. — Д34 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2011.

- ВДОВИЧЕНКО А.Г., ВОРОНИНА В.Г.

Правила денежно-кредитной политики Банка России. — Москва: EERC, 2009.

- Деньги. Кредит. Банки: Учебник. / Под ред. Г. Н. Белоглазовой Белоглазова Г. Н. — М.: Высшее образование, 2009.

- Тарасов, В.И.

Деньги, кредит, банки: учебное пособие / В.И. Тарасов. — Минск: Мисанта, 2010.

- Деньги. Кредит. Банки. Учебник для вузов /Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.;

- Под ред. академ. РАЕНЕ.Ф. Жукова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2011.

7. <http://www.sberbank.ru/moscowoblast/ru/person/>

- <http://alfabank.ru/>

- <http://www.bm.ru/>

- <http://www.vtb.ru/>