Деньги — непременный атрибут современного мира. Это особый товар, который является всеобщим эквивалентом. В деньгах проявляются и при их участии строятся общественные отношения.

Деньги — сложный организм, порождающий сложные экономические связи. Будучи продуктом длительного исторического развития человечества, они развиваются сами и на каждом отрезке времени их роль и влияние на экономику различны.

Огромную роль играют деньги в современной России, в условиях кризисного состояния экономики, когда низкая эффективность производства сопровождается высокими темпами инфляции, снижением банковской активности, банкротством многих кредитных учреждений.

Наука о деньгах — это фундамент экономических знаний в важной области экономических отношений, основа банковской и других экономических профессий.

Без знания роли денег в экономике невозможно понять и объяснить многие экономические законы.

Цель работы — раскрыть роль денег в современной рыночной экономике, описать денежную систему Российской Федерации.

В работе использованы отечественные и зарубежные издания по экономике за последние годы.

В первой части работы приводятся основные этапы возникновения и развития денег. Раскрывается сущность денег и их содержание, описывается процесс денежного оборота.

В данной работе была поставлена задача не только рассказать о денежной системе Российской Федерации, но и раскрыть причины и последствия платежного кризиса, проблемы стабильности российской валюты.

Эти проблемы очень актуальны для современной экономики.

Глава 1. Роль денег в современной экономике

1.1 Основные этапы возникновения и развития денег

Деньги — экономическая категория, в которой проявляются и при участии которой строятся общественные отношения. Деньги выступают в качестве самостоятельной формы меновой стоимости, средства обращения, платежа, накопления.

Они появились на определенном этапе экономических отношений и способствовали их развитию. Непосредственными предпосылками появления денег были:

1. Переход от натурального хозяйства к производству товаров и обмену товарами,

2. Имущественное обособление производителей товаров.

На заре развития человеческого общества существовало, в основном, натуральное хозяйство. В его условиях производимая продукция использовалась для собственного потребления.

Но из-за различия географических и природных условий, в интересах увеличения производства происходила специализация людей по изготовлению определенных видов продукции. Излишки продукции обменивались на другую продукцию, необходимую семье производителя.

Роль денег в современной экономике

... и развития экономики, и прежде всего именно рыночной системы хозяйства. Само историческое развитие денег представляет безусловный интерес, так как позволяет более точно сформулировать роль, значение и смысл современных денег. Деньги в чем ...

Переход от производства товаров только для личного потребления к товарообмену способствовала развитию производства.

Непосредственный обмен товара на товар возможен:

1. При наличии продукции, нужной товаропроизводителю,

2. При наличии потребности в этом товаре.

Меняемый товар должен быть равноценным. Необходимо знать, в каких меновых соотношениях можно справедливо обменять, например, зерно на кусок ткани.

С развитием товарного рынка стали реализовываться сложные цепочки последовательных обменов, что усложнило товарообмен.

Прямой обмен товара на товар имеет существенные ограничения:

1. Узкий круг лиц, которым можно сбыть товар,

2. Значительные транспортные издержки при обмене крупных партий товара,

3. Различная способность видов товара к сбыту,

4. Ограничения во времени хранения для скоропортящихся продуктов.

Найти удовлетворительное решение стало возможным с помощью эквивалента — равного по стоимости товара, — способного измерять стоимость других товаров.

В качестве эквивалента сначала использовали отдельные виды товаров (скот, мех), затем — драгоценные металлы (серебро, золото.)

В ходе развития торговых отношений выделился один, признанный всеми, всеобщий эквивалент — деньги.

Для выполнения роли денег наиболее подошло золото — благородный металл, обладающий большой сохраняемостью.

Золото обладает многими замечательными для роли эквивалента качествами:

1. Делимостью,

2. Портативностью (большой удельный вес при мало объеме),

3. Наличием в достаточном количестве для обмена,

4. Большой стоимостью (большие затраты труда при добыче).

Деньги — это особый товар, который является единственным всеобщим эквивалентом. С появлением денег товарный рынок перешел в качественно новое состояние. С одной стороны сосредоточилась вся совокупность потребительских стоимостей, а с другой — деньги, выражающие суммарную стоимость всех товаров.

Благодаря появлению денег появилась возможность разделить единовременный процесс обмена товарами “товар — товар” на два разновременно осуществляемых процесса:

1. Продажа товара “товар — деньги”.

Применение денег не сводится к участию в качестве посредника в процессе обмена товаров. Функционирование денег приобретает черты самостоятельного процесса: товаропроизводители могут хранить деньги, полученные от реализации своего товара, до момента приобретения нужного товара.

Возникают денежные накопления, используемые для предоставления денег взаймы и погашения долгов.

Движение денег приобрело самостоятельное значение, отделилось от движения товаров.

Однако большую самостоятельность функционирование денег получило в связи с замещением полноценных денег, обладающих собственной стоимостью, денежными знаками, а также при последующей отмене фиксированного золотого содержания денежной единицы.

Процесс демонстрации золота, утраты им позиций товара — эквивалента, прекращения выполнения им всех денежных функций, начался в первое десятилетие XX века.

Вначале был отрыв ценообразования от золотой основы. Затем — изъятие золотых монет из обращения, — сначала стихийно протекавшее параллельно внедрению бумажных и кредитных денег. И завершившееся в основном в период первой мировой войны (лишь в США завершение этого этапа связано с кризисом 1929 — 1933 годов).

Номиналистическая теория денег

... соответствовал новый этап критики золота как основы всех денежных функций. Номиналистическая теория денег была направлена на доказательство целесообразности замены золота бумажными деньгами. Вытеснение драгоценных ... игнорирование товарного происхождения денег, отказ от их важнейших функций, отождествление денег с масштабом цен, идеальной счетной единицей и т.д. В номиналистической теории деньги с ...

Следующий этап- отмена всех форм платежей в золоте на внутренних рынках, происшедшая одновременно с крахом золота — слиткового стандарта и даже сопровождавшаяся многолетним запретом на владение желтым металлом в монетарной форме.

В Великобритании в 1939 году, в США в 1968 году и других странах в разные годы произошел разрыв непосредственной связи между объемом золотых резервов банков и размером денежной эмиссии, в результате чего сокровища перестали быть приводными и отводными каналами денежного обращения не только непосредственно, но и косвенным образом 1 . Началось использование резервных валют и международных расчетных единиц, постепенно вытеснивших золото из международного оборота.

В результате появления двойной цены золота — рыночной и официальной (эти цены после Золотого кризиса 1968 года стали все более различаться) прекратились межгосударственные сделки с желтым металлом.

По решению президента Р. Никсона от 15 августа 1971 года в США отказались от размена долларов на золото даже для центральных банков.

В 1976 году на Кингстонской сессии Временного комитета МВФ состоялась отмена фиксирования золотых паритетов, то есть ликвидация официальной цены золота и узаконивание системы свободно плавающих валютных курсов.

Самостоятельность функционирования денег значительно расширилась при появлении безналичных расчетов, в том числе расчетов на базе применения электронной техники.

1.2 Сущность денег и их содержание, .2.1 Функции денег

Экономическая сущность и роль денег проявляется в их функциях.

1. Прежде всего, деньги выполняют функцию меры стоимости: измеряют стоимость всех товаров.

Стоимость вещи, выраженная в деньгах, — его цена. Сами деньги для определения цены продукта не требуются. Основой установления цен товаров являются величина их стоимости, зависящая, прежде всего от величины затрат общественно необходимого труда на изготовление товаров.

При установлении цены исходной величиной служит не индивидуальный уровень затрат труда отдельного товаропроизводителя на изготовление товара, а общественно необходимый уровень затрат.

В случаях одинаковых цен на отдельные виды товаров преимущество имеют производители, у которых затраты на изготовление товара ниже общественно необходимых.

Цены товаров отражают не только абсолютную, но и относительную величину их стоимости, а также соотношение стоимости различных товаров.

При применении полноценных денег в законодательном процессе определяется весовое содержание золота в денежной единице. Это определяется государством и называется масштабом цен.

Масштаб цен и его кратные части служат для измерения массы золота. Все цены товаров выражаются в определенном количестве денежных единиц или, что одно и тоже, в определенном количестве весовых единиц золота.

В США, например, масштабом цен до 1971 года являлся доллар, который мог обращаться в золото по официальному курсу для центральных банков и иностранных правительств, равному 0,818513 граммов чистого золота.

В дореволюционной России денежной единицей стал рубль, весовое количество золота которого в 1897 году было определено 0,774254 грамма.

Деньги как средство обращения

... развитие новых форм денег. С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве ... особенно актуальным для современной России. В своей работе я рассмотрю процесс выполнения деньгами функции средства обращения, остановившись подробнее на денежных теориях и методах ...

Масштаб цен первоначально совпадал с весовым масштабом. В дальнейшем масштаб цен обособился. Денежные единицы (дефицит стерлингов, ливр, гривен и др.) сохраняли прежнее наименование весовых единиц, однако фактически постепенно стали содержать значительно меньшее количество драгоценного металла. Поскольку золотое содержание валют официально отменено вообще (1976 год, Кингстонская сессия Временного комитета МВФ), золотые слитки хранятся в банках в качестве страхового фонда.

- Функция денег как средства обращения означает, что деньги выступают в качестве посредника в обращении, которое осуществляется по формуле “товар — деньги — товар”.

Первоначально это было золото в слитках, затем стали чеканить монеты. Но монеты стирались, теряли свой вес; реальное количество золота в них уменьшалось. Постепенно различные сплавы и бумажные деньги заменили золото. В обращении полноценные деньги были заменены неполноценными.

Одни и те же денежные знаки в обращении используются многократно. Чем быстрее совершается оборот денег, тем меньше их нужно для обращения товаров, Скорость обращения денег важны для регулирования массы денег, необходимых для обращения.

Продавец должен убедиться, что у покупателя есть средства. Покупатель должен убедиться, что потребительская стоимость предлагаемого товара соответствует предъявляемым требованиям. Покупатель также подвергает контролю цены предлагаемого товара.

Следовательно, в функции средства обращения деньги могут использоваться как инструмент взаимного контроля участников сделки по реализации товара.

Для поддержания стабильности цен необходимо, чтобы объем платежеспособного спроса соответствовал предложению товаров. Это необходимо для того, чтобы не было задержки реализации товаров в связи с недостаточностью средств обращения.

Определить действительную потребность в деньгах сложно: границы налично-денежного обращения и безналичных расчетов “размыты”. Расширяются денежные обороты населения с помощью пластиковых карточек, что затрудняет еще большее определение потребности в деньгах, т. к. предвидеть объем оборотов, осуществляемых с помощью таких карточек, вместо оборота наличных денег очень трудно.

1. Деньги, непосредственно не участвующие в обороте, образуют денежные накопления и выполняют функцию средства накопления, или средства образования сокровищ.

В состав денежных накоплений входят остатки наличных денег, хранящихся у отдельных граждан, а также остатки денег на счетах в банках. Это говорит о превышении доходов над расходами.

Деньги в функции средства накопления состоят также из остатков, накапливаемых предприятиями и организациями на их счетах в банке.

Выполнение деньгами функций средства накопления — важная предпосылка развития кредитных отношений, которые способствуют целесообразному использованию ресурсов хозяйства, развитию производства и удовлетворению потребностей населения.

Наиболее мобильные накопления наличных денег у населения, менее мобильны накопления юридических и физических лиц не счетах в банках.

Теории денег и принципы организации денежного обращения

... денег и принципы организации денежного обращения, объектом - деньги, их эволюция, функции, а также их роль в системе общественно-экономических отношений, принципы денежного обращения ... трактатах деньги в форме монеты представлялись как вернейшее средство, мера ... денег - это средство платежа; государство придаёт, наделяет деньги ... допускал возможность на практике некоторых незначительных отклонений ...

Деньги, вложенные в акции, облигации и другие ценные бумаги, представляют собой не столько накопления денег, сколько их вложение для получения дохода.

Деньги в функции накопления подвержены опасности обесценения.

Чтобы целесообразно разместить (с меньшим риском) денежные сбережения, необходимы следующие требования:

2. Надежность вложения.

3. Минимизация риска.

4. Возможность получения дохода от вложенных средств.

Для предприятий устанавливают предельную величину остатка наличных денег в кассе.

В условиях инфляции существует риск потери денежных сбережений. Поэтому многие стремятся, по возможности, избавиться от остатков наличных денег, расходовать их. Даже появился термин “горячие деньги” — деньги, от которых стараются поскорей избавиться.

Вложения средств в кредитные учреждения приносят доход, в этом и заключается их преимущество. Но иногда, в связи с инфляцией, доходы по вкладам и депозитам не компенсируют обесценивания денежной единицы.

— При предоставлении и погашении денежных ссуд, при платежах за приобретаемые товары и оказанные услуги, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от налоговых органов), при погашении задолженности по заработной плате деньги выполняют функцию средств платежа.

Функцию средств платежа выполняют и наличные деньги (деньги физических лиц).

Только небольшая часть платежей юридических лиц производится наличными деньгами. Преобладающая часть денежного оборота, в котором деньги выступают как средство платежа, приходится на безналичные денежные расчеты между юридическими лицами и в определенной части в расчетах физических лиц (перечисление средств из вклада в банке в уплату за коммунальные услуги и т. д.).

При совершении некоторой части денежных оборотов в функции средства платежа, в отличии от оборотов в функции средства обращения, допускается применение помимо российской валюты (рублей) и иностранной валюты.

Преобладающая масса платежей совершается при проведении безналичных расчетов, в которых значение наличных денег замещается кредитными операциями, совершаемыми в денежных единицах.

Выполнение деньгами функций средства платежа в налогово- денежном обороте, и в безналичных расчетах — это не только перемещение денежных средств. Платежи используются также для регулирования взаимоотношений участников таких операций.

Долговые обязательства порождают новую форму денег — кредитную. Производитель, продавший товар в долг, получает от покупателя вексель (долговое обязательство), который может использовать вместо денег, чтобы расплатиться за вещь, купленную у третьего лица.

Но векселя используются ограниченно, поскольку они гарантируются лишь имуществом одного собственника. Прочные гарантии обеспечивают банки, которые взамен частных векселей (с определенной выгодой для себя) выпускают банкноты (или банковские билеты).

Наряду с банкнотами в обороте участвуют и другие виды кредитных средств обращения — чеки. Чек — это приказ банку, выписанный владельцем денежного вклада, о выдаче со своего счета денег лицу, указанному в чеке.

Кредитный характер современной денежной эмиссии

... облигации Банка России у кредитных организаций: 486,8 млрд руб. 1.2 Понятие эмиссии денег Денежная эмиссия — создание и поступление в денежный оборот различных платежных средств. Потребность хозяйственного оборота и государства в деньгах стимулирует рост денежной ...

Развитие кредитных отношений создает возможность погашать долги путем взаимных зачетов долговых обязательств. Это сокращает потребность в наличных деньгах.

5. В международной торговле деньги осуществляют функцию мировых денег: выступают в роли всеобщего эквивалента в хозяйственных взаимоотношениях между различными странами.

На мировом рынке деньги выступают в натуральной форме в виде слитков золота. Золото являлось мерой стоимости и использовалось на мировом ранке как всеобщее средство платежа.

В торговых сделках между странами товары реализовывались крупными оптовыми партиями, и расчеты производились преимущественно путем зачета долговых обязательств через банки.

Наличное золото перевозилось из одной страны в другую лишь в том случае, если долговые обязательства не погашались взаимными расчетами. Тогда деньги выступали на мировом рынке в качестве всеобщего платежного средства.

С развитием мировых хозяйственных связей появились международные средства расчета, заменяющие золото. Это денежные единицы (валюты) тех стран, которые имели высокий цельный вес в международной торговле и представляли значительные кредиты другим странам.

Раньше валюта свободно обращалась в золото. В XX веке это требование значительно ослабло. В настоящее время большинство международных сделок осуществляется посредством нескольких мировых валют (доллары США, иены), которые уже не обеспечиваются золотым содержанием.

Кроме мировых валют используется такая международная единица, как ЭКЮ (European Currency Union), и, начиная с 1999 года, — евро.

1.2.2 Виды денег. Современные денежные средства

Деньги — категория развивающаяся. Со времен своего возникновения они значительно изменились.

В сравнительно недавнем прошлом в обороте широко применялись деньги в виде золотых монет. Они обладают собственной стоимостью и не подвержены обесценению, но достаточно дороги и потребность в них растет быстрее, чем увеличивается добыча золота.

В настоящее время применяются денежные знаки из бумаги, в том числе бумажные деньги и кредитные деньги (банкноты).

Бумажные деньги выполняют две функции: средства обращения и средства платежа. Отсутствие золотого обмена не позволяет уйти им из обращения.

Сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством (как правило, казначейством).

Они не размены на золото и наделены государством принудительными курсами.

Недостатком бумажных денег является то, что они поступают в оборот без необходимой связи с потребностями в денежных знаках. А так как выпуск бумажных денег обусловлен потребностью в средствах для покрытия расходов государства (казначейства), становится возможным чрезмерный (по сравнению с потребностью оборота) выпуск таких денег в обращение, что вызывает обращение денег, уменьшение их покупательской способности.

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит).

Кредитные деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами.

Кредитные деньги прошли несколько этапов развития: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.

Вексель — письменное обязательство должника уплатить определенную сумму в заранее установленный срок в установленном месте.

Денежная система и её типы

... различают два типа денежных систем: система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги могут быть разменяны на золото; система обращения денежных знаков, когда ...

Акцептованный вексель характерен наличием письменного согласия (акцепта) кредитного учреждения исполнить обязательство должника по оплате векселя.

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Банкноты поступают в обращение путем банковского кредитования государства через коммерческие банки, обмена иностранной валюты на банкноты своей страны. Банкноты являются национальными деньгами на всей территории государства. В России элементом банкнот является Центральный банк (Банк России).

Чек — денежный документ устанавливаемой формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. В чековом обращении действует чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (крупнее учреждение).

Электронные деньги появились с развитием электронных устройств и систем связи для осуществления кредитных и платежных операций без учета бумажных носителей. С появлением компьютеров в кредитных учреждениях чеки стали заменять кредитными карточками. Они выпускаются кредитными учреждениями в форме пластиковой карточки с нанесенной на нее магнитной полосой или встроенной микросхемой. Такие карточки широко применяются в розничной торговле и сфере услуг.

1.2.3 Роль денег в воспроизводственном процессе

Роль денег проявляется в результате участия денег в установлении цены товара. В условиях рыночной экономики эта величина складывается, исходя из стоимости товара. На цену товара влияют соотношение спроса и предложения и конкуренция, что позволяет снижать цену товара.

Снижение цен могут допустить те производители, у которых ниже уровень издержек. Остальные производители сокращают или прекращают производство товара, если не могут добиться снижения уровня издержек. На это и направлен механизм ценообразования.

В процессе денежного оборота деньги выполняют функцию средства обращения или средства платежа. При оплате покупатель контролирует уровень цен и качество товаров и услуг, что вынуждает изготовителей снижать цены и повышать качество своей продукции. Это также повышает эффективность производства.

Повышается роль денег при переходе к рыночной экономике. Это происходит за счет применения денег при приватизации предприятий имущества, включая недвижимость, при приобретении имущества, при обоснованной оценке имущества.

Когда государство регулирует цены ограниченно, повышается роль денег в усилении заинтересованности работы предприятий, использовании имущества, включая возможность увеличения дивидендов.

Когда в государстве происходят инфляционные процессы, роль денег ослабляется и сужается сфера их применения. Это приводит к отсутствию заинтересованности в накоплении денег, к вложению денег в иностранную валюту (в основном доллары США).

Ограничиваются ссудные операции. Товарно-материальные ценности увозятся за границу и обмениваются на валюту.

В результате инфляции, при существовании платежного кризиса, распространяется практика предварительной оплаты (предоплаты) предприятиями приобретаемых ценностей.

Деньги играют важную роль в хозяйственной деятельности предприятий, в функционировании органов государства, в усилении заинтересованности людей в развитии и повышении эффективности производства, экономном распределении ресурсов.

С помощью денег оценивают отдельные виды продукции, весь ее объем, величину полученной прибыли, суммарную величину издержек.

Наличный и безналичный денежный оборот в России

... роль в обеспечении эластичности денежного оборота, его регулировании и осуществлении контроля за рациональным расходованием денег. Несмотря на то, что по объему оборот наличных денег значительно меньше безналичного оборота, значение его в организации ...

Использование денег позволяет предпринимать меры по увязке и достижению сбалансированности величины денежных доходов и расходов.

Государственные органы способствуют расширению производства отдельных отраслей видов продукции с помощью финансирования капиталовложений на такие цели.

В условиях инфляции, при снижении покупательской способности, денежной единицы намного снижается надежность бюджетных планов. Применение устойчивой денежной единицы со стабильной покупательской способностью повышает надежность и обоснованность принимаемых и исполняемых бюджетных планов.

Денежная оплата труда рабочих и служащих, денежные доходы предпринимателей побуждают их активизировать свое участие в процессе производства, увеличение его объема, в реализации продукции.

В отличие от натурального распределения продукции между участниками ее производства, денежная оплата позволяет дифференцировать состав и ассортимент продукции, используемой для потребления каждым отдельным гражданином.

Деньги обеспечивают движение товара на внутреннем и на международном рынке. В экономических взаимоотношениях между странами деньги используются для оценки и определения выгодности операций по экспорту и импорту товаров, а также для денежных расчетов по таким операциям.

Деньги применяются также при проведении расчетов между странами в связи с кредитными и другими нетоварными организациями.

Для усиления роли денег первостепенное значение имеет преодоление инфляции, расширение сферы применения денег, совершенствование организации и обращения, последовательная увязка денежной массы с потребностями оборота.

Для этого необходимы последовательные меры по обеспечению денежного оборота платежными средствами в соответствии с потребностью в них, меры по достижению устойчивости денежной единицы, которая выражается постоянной ее покупательной способностью 1 .

1.2.4 Эмиссия денег

Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выделяют их клиентам из своих операционных касс.

Эмиссия — это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Существует эмиссия безналичных денег (депозитная эмиссия), и эмиссия наличных денег (налично-денежная, банкнотная эмиссия).

Обе эти эмиссии осуществляет, в основном, Центральный Банк РФ. В условиях рыночной экономики эмиссионная функция разделяется: эмиссия безналичных денег производится системой коммерческих банков; эмиссия наличных денег — государственным Центральным Банком.

Депозитная эмиссия (эмиссия безналичных денег) возникает, когда Центральный Банк увеличивает свои кредитные вложения путем выдачи ссуд коммерческим банкам и Правительству РФ.

Депозитная эмиссия предшествует банкнотной, ибо учреждение Центрального Банка не может выдать деньги из оборотной кассы коммерческому банку или другому своему клиенту, если у них на счетах нет соответствующего депозита в форме безналичных денег. Следовательно, эмиссированные Центральным Банком деньги в обоих случаях носят кредитный характер.

Денежный оборот и денежные потоки

... и равняется объему НД, отображенного в потоке 2. Балансирование потоков национального дохода (2) и национального продукта (12) имеет решающее значение для нормального функционирования денежного оборота и всей экономической системы, для обеспечения устойчивости денег и ...

Главная цель эмиссии безналичных денег в обороте — удовлетворение дополнительной потребности, предоставляя предприятиям кредиты. Но кредиты банки могут выдавать только в пределах имеющихся у них ресурсов: средства из числа собственного капитала, и средств, находящихся на депозитных счетах.

В связи с ростом производства и ростом цен на товары постоянно возникает дополнительная потребность хозяйства и населения в деньгах. Должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность.

Одна из важнейших функций Центрального Банка России -разработка и осуществление совместно с Правительством Российской Федерации единой денежно — кредитной политики.

В нашей стране существует двухуровневая банковская система. При этом механизм эмиссии осуществляется на основе банковского (кредитного, депозитного) мультипликатора (Приложение 1.).

Банковский мультипликатор — процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их внедрения от одного коммерческого банка к другому.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Деньги мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации — деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

При мультипликации (в условиях двухуровневой и более банковских систем), первый уровень — центральный банк управляет механизмом мультипликации; второй уровень — коммерческий банк — заставляет механизм работать.

Механизм банковского мультипликатора непосредственно связан со свободным резервом ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активов банковских операций.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам, или они предоставлены федеральному правительству 1 .

Он работает не только от централизованных кредитов, но и когда центральный банк покупает у коммерческих банков денежные бумаги или валюту.

Управление механизмом банковского мультипликатора, эмиссией безналичных денег осуществляется только Центральным Банком, а сама эмиссия производится системой коммерческих банков.

Эмиссия наличных денег — это выпуск в обращение, при котором увеличивается масса наличных денег, находящихся в обращении.

Эмиссией наличных денег занимается Центральный Банк РФ. Центральные банки прогнозируют размер предполагаемой эмиссии. Эмиссия наличных денег осуществляется децентрализовано.

Механизм осуществления эмиссии таков. Ее проводят ЦБ РФ и РКЦ (расчетно-кассовые центры).

РКЦ открываются в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих районах коммерческих банков.

Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фонах хранится даже запас денежных знаков, предназначенных для выпуска их в обращение.

Эти денежные знаки не считаются деньгами, находящимися в обращении, а являются резервами.

В оборотную кассу РКЦ постоянно поступают наличные деньги от коммерческих банков, и из нее постоянно выделяются наличные деньги. Деньги в РКЦ, в оборотной кассе, постоянно в движении. Потому что они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег в оборотную кассу РКЦ превышает сумму выдачи денег из нее, то деньги изымаются из обращения. Они переводятся из оборотной кассы РКЦ в ее резервный фонд, которым распоряжается местное управление Центрального Банка России.

РКЦ выдают коммерческим банкам наличные деньги в пределах их свободных резервов и бесплатно.

В случае отсутствия в операционных кассах денег, РКЦ увеличивает выпуск наличных денег в обращение. На основе разрешения ЦБ РФ он переводит наличные деньги из резервного фонда в оборотную кассу.

Для данного РКЦ это будет эмиссионной операцией. Хотя для всей страны в целом эмиссия не произойдет.

Правление ЦБ РФ составляет ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, их получат клиенты банков. Они будут списаны со счетов клиентов до востребования.

Из безналичных, деньги трансформируются в наличные. В РФ на долю наличных денег приходится 1/3 всей денежной массы.

1.3 Денежный оборот, .3.1 Содержание и структура оборота

Денежный оборот — это процесс непрерывного движения денег в наличных и безналичных формах.

Денежный оборот совершается с помощью денежных единиц (в налично-денежном и безналичном оборотах), не обладающих стоимостью, равной их капиталу.

Движение денег как средств платежа в налогово-денежном и безналичном оборотах, а также движение других средств платежа (чеков, депозитных сертификатов, векселей и т. д.) включает в себя платежный оборот. Платежный оборот — это движение средств платежа, применяемых в данной стране.

Денежный оборот является составной частью платежного оборота.

Денежное обращение, включающее оборот наличных денег служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических и физических лиц к другим. Поскольку движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке, то понятие “денежное обращение” можно отнести только к налично-денежному обороту.

Под денежно-платежным оборотом понимается часть денежного оборота, в котором деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный.

В денежно-платежном обороте деньги выполняют три функции: платежа, обращения и накопления. Функция накопления выполняется, когда деньги временно прекращают свое движение.

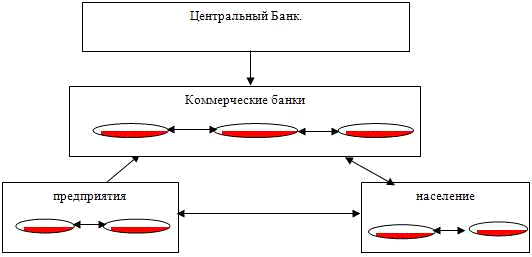

Денежный оборот складывается из отдельных каналов движения денег между:

1. ЦБ и коммерческими банками.

2. Коммерческими банками

3. Предприятиями и организациями.

4. Банками, предприятиями и организациями.

5. Банками и населением.

6. Предприятиями, организациями и населением.

7. Физическими лицами.

8. Банками и финансовыми институтами различного назначения.

В каждом канале это движение двустороннее. Наглядно это можно изобразить так:

Рис. 1.1. Основные каналы денежного оборота 1 .

Структуру денежного оборота определяют по разным признакам. Самый распространенный — классификация денежного оборота в зависимости от формы функционирующих в нем денег. Денежный оборот по этому подразделяют на:

1. Безналичный оборот.

2. Налично-денежный оборот.

В зависимости от экономического содержания отдельных его частей (характера отношений) денежный оборот подразделяется на:

- Денежно-расчетный оборот (расчетные отношения за товары и услуги).

- Денежно-кредитный оборот (кредитные отношения).

- Денежно-финансовый оборот (финансовые отношения.)

В зависимости от субъектов, между которыми перемещаются деньги, он подразделяется на:

1. Оборот между банками (межбанковский).

2. Оборот между банками, юридическими и физическими лицами (банковский).

3. Оборот между юридическими лицами.

4. Оборот между юридическими и физическими лицами.

5. Оборот между физическими лицами.

1.3.2 Взаимосвязь с системой рыночных отношений

Денежный оборот при административно-распределительной экономике значительно отличается от денежного оборота при системе рыночных отношений.

В условиях административно — распределительной модели экономики денежный оборот служил объектом директивного планирования государством; функционировал в рамках единой государственной собственности; был централизован (исходный и завершающийся этапы были сосредоточены в государственном банке) существовала монополия госбанка на эмиссию как безналичных, так и наличных денежных знаков; не существовал механизм банковского мультипликатора.

И наличный и безналичный обороты обслуживали распределительные отношения в хозяйстве. Они делились законодательно, и государство само устанавливало, какие отношения должны обслуживаться безналичным, а какие налично-денежным оборотом.

В условиях рыночной экономики денежный оборот:

1. Функционирует в условиях существования различных форм собственности.

2. Обслуживает преимущественно рыночные отношения в хозяйстве.

- Служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами.

- Он децентрализован (его исходный и завершающий этап рассредоточены в разных коммерческий и государственных банках).

- Налично-денежный оборот совершается только на базе безналичного оборота.

- Эмиссию безналичных денег осуществляет система коммерческих банков; эмиссию наличных денег — государственный банк.

При рыночной модели экономики страны взаимосвязь денежного оборота с системой рыночных отношений можно представить в виде рисунка (см. приложение 2) 1 .

Система рыночных отношений распадается на две сферы: денежно-товарных и денежно — нетоварных отношений.

Особенность денежно-товарных отношений состоит в том, что происходит не только денежный, но и товарный обороты, поскольку движение денег здесь всегда связано со встречным движением товаров.

При денежно-товарных отношениях стоимостного оборота не происходит, меняются только владельцы денег.

Каждая часть оборота обслуживает свою сферу рыночных отношений. Деньги свободно переходят из одной части денежного оборота в другую, что позволяет перебрасывать их из одной сферы рыночных отношений в другую в соответствие со складывающейся в результате действия закона спроса и предложения конъюнктуры рынка.

Валютный рынок не обслуживается какой-либо частью денежного оборота, он только увеличивает или уменьшает этот оборот.

Денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, осуществляя их взаимосвязь.

В денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребностей в них всех сфер рыночных отношений.

1.3.3 Безналичный и налично-денежный оборот

Безналичный платежный оборот организуется на основе определенных принципов, которые в совокупности позволяют обеспечить соответствие расчетов предъявляемым требованиям: современности, надежности, эффективности.

I. Правовой режим расчетов и платежей.

К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ 2 , гражданский процессуальный кодекс РСФСР, Арбитражный процессуальный кодекс РФ.

Специальные законодательные и подзаконные акты включают: Федеральный закон “О Центральном Банке РФ (Банке России)” от 26 апреля 1995 года, Федеральный закон “О банках и банковской деятельности” от 3 февраля 1996 года, Положение о чеках, утвержденное постановлением ВС РФ от 13 февраля 1992 года, Положение о переводном и простом векселе, утвержденное постановлением ЦПК и СНК СССР от 7 августа 1937 года, Федеральный закон “ О переводном и простом векселе” от 11 марта 1997 года и пр.

II. Осуществление расчетов преимущественно по банковским счетам.

Для расчетного обслуживания между банком и клиентом заключается договор банковского счета — самостоятельный двусторонний гражданско-правовой договор.

Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета друг друга и в учреждениях Банка России.

III. Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей.

Все плательщики должны планировать поступления, списание средств со счетов, предусмотрительно изыскивать недостающие ресурсы.

IV.Наличие акцепта (согласия) плательщика на платеж.

Ранний принцип реализуется либо путем применения соответствующего платежного инструмента (чека, простого векселя, платежного поручения) свидетельствующего о распоряжении владельца на списание средств; либо путем применения специального акцепта документов, выписанных получателями средств (платежных требований — поручений, платежных требований, переводных векселей).. Принцип срочности платежа вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств.. Контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. Это предварительный, текущий, последовательный, внутренний и внешний контроль.

С принципом взаимного контроля участников расчетов тесно связан:. Принцип — имущественная ответственность за несоблюдение договорных условий. Нарушение договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки и иных мер ответственности.

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота.

В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и покупателей средств различают следующие основные формы безналичных расчетов:

1. Расчеты платежными поручениями.

2. Аккредитивная форма расчетов.

3. Расчеты чеками.

4. Расчеты платежными требованиями — поручениями.

5. Зачет взаимных требований.

Расчеты платежными поручениями — самая распространенная в России форма безналичных расчетов. Они используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при уплате банку комиссионных и т. д.

Платежные поручения действительны в течение 10 дней со дня их выписки, и принимаются от плательщика к исполнителю только при наличии средств на счете, если иное не оговорено между банком и владельцем счета.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Срочный платеж совершается при авансовых платежах, либо при частичных платежах. Досрочный и отсроченный платежи возможны в рамках договорных отношений.

При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров.

Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Не допускаются расчеты чеками только между физическими лицами. Чек должен быть предъявлен к оплате в учреждении банка в течение десяти дней, не считая дня его выдачи.

Зачет взаимных требований — это перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований.

Акцептная форма расчетов — это расчет платежными требованиями. Получатель средств предоставляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк.

Расчеты между банками на территории России могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений.

Налично-денежный оборот представляет собой процесс движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты).

Налично-денежный оборот обслуживает получение, и расходование большей части денежных доходов населения.

Он организуется государством в лице центрального банка. Для этого центральный банк систематически издает документ, который называется “Порядок ведения кассовых операций в народном хозяйстве”. Последний раз этот документ издавался в России в сентябре 1993 года.

Налично-денежный оборот организуется на основе следующих принципов:

1. Банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности.

2. Обращение наличных денег служит объектом прогнозного планирования.

3. Управление денежным обращением осуществляется в централизованном порядке.

4. Организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

5. Наличные деньги предприятия могут получать только в обслуживающих их учреждениях банка.

Глава 2. Денежная система России

2.1 Структура денежной системы и ее элементы

Денежная система — это устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. В зависимости от вида денег, различают денежные системы двух видов.

Денежно-металлическая система базируется на действительных деньгах (серебряных, золотых), выполняющих все 5 функций (деньги как мера стоимости, как средство обращения, как средство накопления, как средство платежа, мировые деньги).

При этом обращающиеся банкноты беспрепятственно обмениваются на действительные деньги.

Бумажно-кредитная система вытесняет действительные деньги знаками стоимости. В обращении находятся бумажные (банковские, казначейские) либо кредитные деньги.

В денежно-металлических системах выделяют два вида систем: биметаллизм (денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами — серебром и золотом) и монополизм (денежная система, при которой один металл — серебро или золото, служит всеобщим эквивалентом).

Различают три разновидности золотого монометаллизма: золотомонетный (золотое обращение, свободная чеканка монет), золотослитковый (банкноты обмениваются на золотые слитки), золотодевизный (банкноты обмениваются на девизы — платежные средства в иностранной валюте, разменные на золото).

В результате мирового экономического кризиса (1929 — 1933 года) были ликвидированы все формы золотого монометаллизма и утвердилась система обращения бумажно-кредитных денег не разменных на действительные деньги.

Денежная эмиссия осуществляется в двух формах: деньги банковского оборота при кредитовании коммерческих банков, наличные деньги, обеспечивающие кассовые операции.

Денежная система включает в себя следующие элементы:

1. Название денежной единицы.

2. Виды денежных знаков, порядок их выпуска и характер обеспечения.

3. Регулирование денежного обращения.

4. Организация наличного и безналичного платежных оборотов.

5. Курс национальной валюты, порядок ее обмена на иностранную валюту.

Официальной денежной единицей в РФ является рубль. В России два вида денежных знаков: банкноты и монеты. Их подделка преследуется по закону. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами 1

Эмиссионные процессы осуществляют:

1. Центральный (эмиссионный) банк, пользующийся правом выпуска банковских билетов, составляющих подавляющую часть налично-денежного обращения.

2. Казначейство, выпускающее мелко купюрные бумажноденежные знаки: казначейские билеты и монеты, изготовление из дешевых видов металла, на которых приходится около 10% общего выпуска наличных денег.

2.2 Рубль как национальная денежная единица России

денежный оборот рубль стабильность

В России наличные деньги выпускаются на основе эмиссионного разрешения — документа, дающего право Центральному Банку подкреплять оборотную кассу за счет резервных фондов денежных банкнот и монет.

Этот документ выдается Правлением Банка России в пределах эмиссионной директивы, то есть предельного размера выпуска денег в обращение, установленного Правительством РФ.

Официальной денежной единицей (валютой) Российской Федерации является рубль. Введение на территории РФ других денежных валют запрещено. Соотношение между рублем и золотом или драгоценными металлами законом не установлено.

Важную государственную задачу поддержания денежной системы в нормальном состоянии берут на себя центральные банки.

Контрольный банк является банком банков, хранит золотовалютные резервы страны, осуществляет руководство и контроль над всей кредитной системой, хранит временно свободные денежные средства правительства, бюджета, других правительственных органов, обязательные резервы коммерческих банков.

Деноминация — изменение масштабов цен в определенном соотношении. В таком же соотношении изменяются цены, тарифы, заработная плата.

Девальвация — изменение курса национальной валюты по отношению к иностранной, или изменение металлического содержания денежной единицы.

С 1 января 1998 года в 100 раз изменилась нарицательная стоимость российских денежных знаков и масштабов цен.

Причины деноминации заключались в необходимости сокращения издержек на печатанье денег, вызвало неудобство употребления цен со многими нулями.

Деноминация была произведена путем постепенной замены денежных знаков через нормальные каналы денежного обращения: банки, места реализации товаров и услуг. Основным принципом было недопущение потерь для владельцев денег. В 1998 году Банком России выпущены в обращение новые банковские билеты номиналом в 5, 10, 50, 100, 500 рублей и металлические монеты с номиналом в 1, 5, 10, 50 копеек и 1, 2, 5 рублей 1 .

августа 1998 года, без официального объявления рекламы, была проведена девальвация рубля, когда Центральный Банк фактически отменил установленные границы валютного коридора, и изменил порядок установления курсов обмена иностранной валюты.

2.3 Проблемы стабильности и твердости российской валюты

При изменениях покупательной способности денежной единицы, происходящих по разным причинам, ухудшаются возможности выполнения деньгами функцией меры стоимости, средства обращения и платежа, а также накопления.

Среди мер, направленных на сохранение устойчивости денежной единицы, существенными являются: деноминация, девальвация и денежная реформа. Наиболее радикальная по своим последствиям мера — денежная реформа.

Денежные реформы осуществляются в соответствии с законодательными актами, направленными на укрепление денежной системы страны.

В ходе денежных реформ изымаются из обращения обесценение бумажные деньги, выпускаются новые, изменяются денежные единицы или ее золотое содержание.

Существуют три важнейших предпосылки успешного осуществления денежных реформ:

1. Рост производства, способствующий увеличению объемы предложения товаров и ограничивающий возможность роста цен.

2. Бездефицитность бюджета, позволяющая обойтись без использования денежной эмиссии и привлечения кредитов для покрытия расходов и бюджета.

3. Наличие достаточных золотовалютных резервов, позволяющих поддерживать стабильность курса национальной валюты.

В настоящее время в РФ наблюдается ослабление роли денег во взаимоотношениях предприятий. Из преобладающей части расчетов между ними деньги вытеснены и замещены применением бартеров, зачетов и векселей.

Инфляция — обесценение денег, падение их покупательской способности в результате роста цен. Различают инфляцию спроса и инфляцию предложения (издержек).

В современных инфляциях в России преобладает инфляция издержек.

Инфляция в России была вызвана необходимостью подтягивания внутренних цен до уровня мировых, распадом СССР, разрывом хозяйственных связей незащищенностью границ России от ближнего и дальнего зарубежья и т. д.

Обуздать инфляцию удалось только в 1996 году, когда темп инфляции составил 22% в год, в 1997 году — 11%. Инфляция не была устранена, а лишь загнана вглубь до августа 1998 года.

После августовского кризиса 1998 года перешли к политике умеренной инфляции (с годовыми темпами инфляции в 1999 году — 36,5%, в 2000 — 18%) с обязательной индексацией заработной платы, пенсий и пособий, с контролируемой инфляцией денег.

Но, хотя, на 1999 году были запланированы темпы инфляции в 30%, фактически они составили 36,5%. Причинами более быстрого роста инфляции стали:

1. Отличия льготных ставок по НДС для многих видов продуктов питания.

2. Введение налогов с продаж.

3. Переориентация части производства с внутреннего на внешний рынок.

4. Сокращение предложения отечественных товаров.

5. Уменьшение импорта товаров.

6. Необходимость погашения внешнего долга.

Это привело к росту спроса на иностранную валюту и увеличению ее курса. Только за январь — октябрь 1999 года Банк России ссудил иностранную валюту в размере 4 млрд. долларов.

Сокращение инфляции в России осуществляется следующими путями: контроль за денежной массой, сокращение дефицита бюджета и благоприятное состояние платежного баланса.

Целями и задачами денежно-кредитной политики в России с 2000 года стало:

1. Снижение инфляции до 18% и обеспечение роста ВВП на 1,5%.

2. Постепенное восстановление спроса на деньги.

4. Увеличение доли денежных расчетов в общей сумме платежей.

5. Снижение скорости обращения денег.

6. Увеличение денежной массы в реальном выражении.

7. Рост золотовалютных ресурсов Банка России. Снижение реальных процентных ставок 1 .

Заключение

Деньги — всеобщий стоимостный эквивалент. С появлением денег товарный рынок перешел в качественно новое состояние. С одной стороны сосредоточился вся совокупность потребительских стоимостей, с другой деньги, выражающие суммарную стоимость всех товаров.

Деньги являются средством авансирования денежного капитала для расширения производства. Они позволяют осуществлять покупку товаров и ресурсов в кредит.

Посредством денег осуществляется купля-продажа рабочей силы на рынке труда. Деньги обеспечивают движение товаров на внутреннем и международном рынках.

Денежный оборот осуществляется во взаимоотношениях государства с населением, между отдельными гражданами общества, группами населения, между предприятиями и организациями.

В процессе денежного обращения возникает необходимость выпуска новых денег, которая обусловлена реализацией национального дохода или видов созданной стоимости совокупного общественного продукта.

Эмиссия денег — монопольное право центрального банка и находится только в его компетенции. Коммерческие банки не имеют права самостоятельно выпускать в обращение денежные средства. Их кредитные и кассовые операции производятся в пределах денежной массы, выпущенной в обращение Центральным банком.

Официальная денежная единица Российской Федерации — рубль. Введение других денежных валют на территории РФ запрещено. Официальный курс рубля к иностранным денежным единицам определяется Центральным банком и публикуется в печати.

Для укрепления устойчивости рубля необходимо проводить денежные реформы. Это перспективные исправления совершенствования денежной сферы, повышения роли денег в развитие экономики.

В России предпринимаются неоднократные попытки обуздать инфляцию. Намечается снижение годовых темпов до 18%.

Основными путями такого снижения, являются контроль за денежной массой, сокращение дефицита бюджета и благоприятное состояние денежного баланса.

Список литературы

1. Баранова Л. Г., Бюджетный процесс в Российской Федерации., М: Перспектива, Инфра — М., 1998, 222 с.

2. Гамидов Г. Н., Банковское и кредитное дело. М: Юнити, 1994, С. 325.

3. Деньги. Кредит. Банки. / под ред. О. И. Лаврушина., 2000. 464 с.

4. Долан Э. Д., Деньги, банковское дело и денежно-кредитная политика. Литера плюс-Ю, 1994, 485 с.

5. Камаев В. Д., Учебник по основам экономической теории, М: Владос, 1997, 367 с.

6. Колпакова г. м., Финансы. Денежное обращение. Кредит., М: Финансы и статистика, 2001, 365 с.

7. Кузнецов В. С. Мировая валютная система: под знаком “долгового” кризиса. М: Финансы и статистика, 1990, 265 с.

8. Лексин В., Швецова А., Бюджетный федерализм в период кризиса и реформ., Вопросы экономики, 1998, №3, С. 10-13

9. Молчанов А. В., Коммерческий банк в современной России: теория и практика., M: Финансы и статистика, 1996, 401 с.

10.Общая теория денег и кредита., Под ред. Жукова Е. Ф. М.: Юнити, 1995, 268 с.

11.Общая теория финансов. / Под ред. Дробозиной Л. А. М: Банки и биржи, 1995, 287 с.

12.Симонцев Е. Н., Финансы, денежное обращение и кредит. Курс лекций., Томск, 1999., 158 с.

13.Усоскин В. М., Современный коммерческий банк: управление и операции., М: Вазар — Ферра, 1994, 325 с.

14.Финансы. Денежное обращение. Кредит., Под ред. Дробозиной, М:Юнити, 1997, 485 с.

15.Фишер С. и др., Экономика., М: Дело ЛТД, 1995, 624 с.

16.Харрис Л. Денежная теория. М: Прогресс., 1990, 536 с.

Приложение 1, Взаимосвязь отдельных частей денежного оборота с системой рыночных отношений в хозяйстве

Приложение 2, Элементы денежной системы

Приложение 3

|

1921 — 1930 гг. |

1930 — 1932 гг. |

1987 — 1922 гг. |

1992 — 1999 гг. |

|

1. Расчеты чеками |

1. Акцептная форма расчетов |

1. Инкассовая (акцептная) форма расчетов. |

1. Расчеты платежными поручениями |

|

2. Расчеты в форме банковских переводов |

2.Аккредитивная форма расчетов |

2.Аккредитивная форма расчетов |

2. Расчеты плановыми платежами |

|

3. Расчеты с использованием векселей |

3. Расчеты по особым счетам. |

3. Расчеты платежными поручениями |

3. Аккредитивная форма расчетов. |

|

4. Расчеты чеками |

4. Расчеты плановыми платежами |

4. Расчеты чеками |

|

|

5. Банковские переводы. |

5. Расчеты чеками |

5. Расчеты платежными требованиями — поручениями. |

|

|

6. Расчеты в порядке зачета взаимных требований. |

6. Расчеты в порядке зачеты взаимных требований. |