Список использованных источников

Деньги – это неотъемлемая часть финансовой системы каждой страны. Стабильность экономического развития зависит от того, как функционирует денежная система. Чем лучше развита экономика в стране, тем больше благосостояние каждого человека.

Современный человек не может представить свою жизнь без денег. Их появление значительно облегчило процесс купли-продажы. Раньше людям приходилось совершать натуральный обмен (бартер).

Это занимало очень много времени, так как необходимо было найти человека, у которого был бы товар необходимый вам и которой желал бы приобрести то, что есть у вас. В процессе поиска товар мог испортиться, то есть потерять свою ценность, что приводило к высоким издержкам. Деньги же имеют способность сохранять свою ценность во времени. Они возникли на определенном этапе хозяйственной жизни общества, но проблемы их использования занимают важное место в жизнедеятельности, как целого государства, так и отдельного человека.

В 2008 г. в мире начался очередной экономический кризис. Возник ряд новых проблем в денежной сфере. Это говорит о том, что люди до сих пор не научились грамотно использовать деньги. Таким образом, к проблеме эффективного использования денег добавляется проблема стабилизации денежного обращения.

Цель курсовой работы состоит в том, чтобы исследовать особенности денежного рынка России и способы его регулирования.

Для достижения поставленной цели решаются следующие задачи:

1. рассмотреть понятия и функции денег и денежного рынка;

2. рассмотреть структуру денежного рынка;

3. проанализировать роль государства на денежном рынке и способы его регулирования;

4. проанализировать динамику развития денежного рынка России;

5. привести прогнозы и перспективы развития денежного рынка России.

Объектом исследования является денежный рынок России.

Предметом исследования являются экономические взаимоотношения хозяйственных субъектов в сфере финансов.

Теоретической основой написания курсовой работы послужили труды таких авторов как Агаповой Т.А., Серегиной С.Ф., Тарасевича Л.С., Гребенникова П.И., Ивашковского С.Н., Вечканова Г.С., Вечкановой Г.Р. и других. Также в работе использовались периодические издания и ресурсы сети Интернет.

1.1 Понятие денег

Деньги – важнейшая макроэкономическая категория, позволяющая анализировать инфляционные процессы, циклические колебания, механизм достижения равновесия в экономике.

Денежный рынок России

... денежного рынка; Выявить инструменты и участников денежного рынка; Проанализировать современное состояние денежного рынка России; Изучить тенденции развития денежного рынка как составная часть финансового рынка России; Изучить состояние денежного рынка в России ... между запасом и потоком денег является принципиальным моментом для понимания денежного рынка. - Деньги всегда выступают как актив, ...

Деньги – вид финансовых активов, который может быть использован для сделок. Наиболее характерная черта денег – их ликвидность, то есть способность быстро и с наименьшими издержками обмениваться на любые другие виды активов.

Для измерения денежной массы используются денежные агрегаты:

- М1 – наличные деньги вне банковской системы, депозиты до востребования, дорожные чеки, прочие чековые депозиты;

- М2 – М1 плюс нечековые сберегательные депозиты, срочные вклады до 100 000 долларов, однодневные соглашения об обратном выкупе и др.;

- М3 – М2 плюс срочные вклады свыше 100 000 долларов, срочные соглашения об обратном выкупе, депозитные сертификаты и др.;

- L – M3 плюс краткосрочные казначейские облигации, коммерческие бумаги.

Денежные агрегаты расположены в порядке убывания ликвидности.

В Российской банковской статистике выделяют следующие показатели:

— Деньги – все денежные средства в экономике страны, которые могут быть немедленно использованы как платежное средство. Данный агрегат формируется как совокупность агрегатов «Деньги вне банков» и «Депозиты до востребования» в банковской системе.

- Квази-деньги – депозиты банковской системы, которые непосредственно не используются как платежное средство и менее ликвидны, чем «Деньги». Включают срочные депозиты в валюте РФ и все депозиты в иностранной валюте.

- Совокупность агрегатов «Деньги» и «Квази-деньги» формируют агрегат «Широкие деньги».

В национальном определении денежная масса рассчитывается как агрегат М 2 . В этом случае в составе денежной массы выделяются следующие компоненты:

1. Наличные деньги в обращении (денежный агрегат М0) – наиболее ликвидная часть денежной массы. Включает банкноты и монету в обращении.

2. Безналичные средства включают остатки средств нефинансовых предприятий, организаций, индивидуальных предпринимателей, населения на расчетных, текущих, депозитных и иных счетах до востребования (в том числе счетах для расчета с использованием пластиковых карт) и срочных счетах открытых в кредитных организациях в валюте РФ.

3. Денежная масса (М2) рассчитывается как сумма наличных денег в обращении и безналичных средств. В показатель денежной массы не включаются депозиты в иностранной валюте.(1, с.141-143)

Функции денег:

Средство платежа, Средство сохранения ценности, Средство счета

В условиях высокой инфляции функция средства счета переходит от обесценивающихся отечественных денег к наиболее устойчивой иностранной валюте, и тогда в магазинах появляются цены, выраженные в «условных единицах» такой валюты.

Для выполнения функции средства счета деньги используются в качестве абстрактного понятия — условной счетной единицы, тогда как для реализации двух других функций они должны существовать в определенной «вещественной» форме (в виде банкнот, монет, чековых книжек, кредитных карточек).

В современной экономике платежи осуществляют тремя способами:

1) путем передачи денежных знаков;

2) посредством записей на счетах в банках;

3) с помощью документов, удостоверяющих задолженность одного лица другому.

На этом основании различают три вида платежных средств: наличные деньги (банкноты, монеты), жиро-деньги (чеки, текущие счета), долговые деньги (векселя частных лиц, обязательства).

Деньги и денежное обращение в Киевской Руси

... в изучении истории денег и денежного обращения в Киевской Руси. Предметом исследования выступает история обращения денег в Киевской Руси. Цель данной работы ... реферат [28,6 K], добавлен 12.05.2010 Происхождение денег. Причины возникновения денег. Первые монеты и их облик. От монеты к ассигнациям. Виды денег и их функции. Полноценные деньги. Неполноценные деньги. Сущность денег. Роль денег ...

Первые два вида платежных средств создаются банковской системой, а третий — хозяйственными агентами.(2, с.89-92)

1.2 Спрос на деньги и их предложение

1.2.1 Классическая и кейнсианская теории спроса на деньги

Количественная теория денег определяет спрос на деньги с помощью уравнения обмена:

MV=PY

где М – количество денег в обращении;

- V – скорость обращения денег;

- P – уровень цен (индекс цен);

- Y – реальный объем выпуска.

Согласно классической теории реальный ВВП (Y) изменяется медленно и только при изменении величины факторов производства и технологии. При условии постоянства V изменение количества денег в обращении (М) должно вызывать пропорциональное изменение номинального ВВП (PY).

Предположим, что Y меняется с постоянной скоростью, а на коротких отрезках времени постоянен. Из этого следует, что колебания номинального ВВП будут отражать главным образом изменения цен.

Таким образом, изменение количества денег в обращении не окажет влияния на реальные величины, а отразиться на колебаниях реальных переменных.

Это явление получило название «нейтральность денег».

Уравнение обмена может быть представлено в темповой записи (для небольших изменений входящих в него величин):

![]()

Государство должно поддерживать темп роста денежной массы на уровне средних темпов роста реального ВВП, тогда уровень цен в экономике будет стабилен.

Чтобы исключить влияние инфляции, обычно рассматривают реальный спрос на деньги, то есть

![]() ,

,

где величина ![]() носит название «реальных запасов денежных средств».

носит название «реальных запасов денежных средств».

Кейнсианская теория спроса на деньги – теория предпочтения ликвидности – выделяет три мотива, побуждающие людей хранить часть денег в виде наличности:

- трансакционный мотив – потребность в наличности для текущих сделок;

- мотив предосторожности – хранение определенной суммы наличности на случай непредвиденных обстоятельств в будущем;

- спекулятивный мотив – «намерение приберечь некоторый резерв, чтобы с выгодой воспользоваться лучшим, по сравнению с рынком, знанием того, что принесет будущее».

(3, с.356)

Обобщая классический и кейнсианский подходы, можно выделить следующие факторы спроса на деньги:

1. уровень дохода;

2. скорость обращения денег;

3. ставка процента.

Классическая теория связывает спрос на деньги с реальным доходом. Кейнсианская теория считает основным фактором ставку процента. Издержки при хранении денег в виде наличности равны проценту, который можно было бы получить, положив деньги в банк или использовав их на покупку финансовых активов, приносящих доход. Чем выше ставка процента, тем больше мы теряем потенциального дохода, тем выше альтернативная стоимость хранения денег в виде наличности, а значит, тем ниже спрос на наличные деньги.

Теории денег и их роль в денежно-кредитном регулировании

... инструментов денежно-кредитного регулирования. Основными задачами являются: 1. определение понятия денежно-кредитной политики; 2. рассмотрение теории денег; 3. ознакомление с методами регулирования денежно-кредитной сферы; 4. изучение теоретических подходов к денежно-кредитной политике; 5. рассмотрение современной денежно-кредитной ...

Функция спроса на реальные денежные остатки будет выглядеть следующим образом:

![]()

где Y – реальный доход,

R – ставка процента.

Если предположить линейную зависимость, получим:

![]()

где коэффициенты k и h отражают чувствительность спроса к доходу и к ставке процента. Функция спроса на деньги показывает, что при любом данном уровне дохода величина спроса будет падать с ростом ставки процента и наоборот. Увеличение уровня дохода отразиться сдвигом кривой спроса на деньги L D вправо на величину k∆Y (см. рисунок 1.1).

Сдвиг кривой спроса при увеличении дохода

Различают номинальную и реальную ставки процента. Номинальная ставка – это ставка, назначаемая банками по кредитным операциям. Реальная ставка процента отражает реальную покупательную способность дохода, полученного в виде процента. Связь номинальной и реальной ставки процента описывается уравнением Фишера:

![]() ,

,

где π – темп инфляции,

r – реальная ставка процента;

- i – номинальная ставка процента.

Отсюда следует, что номинальная ставка процента может изменяться из-за изменения реальной ставки и темпа инфляции.

Количественная теория и уравнение Фишера вместе дают связь объема денежной массы и номинальной ставки процента: рост денежной массы вызывает рост инфляции, а она, в свою очередь, приводит к увеличению номинальной ставки процента. Эту связь инфляции и номинальной ставки процента называют эффектом Фишера.

В долгосрочном периоде сохраняется «нейтральность денег», то есть изменение номинальной переменной может повлиять лишь на другую номинальную переменную, не затрагивая реальные величины. В краткосрочном периоде изменение номинальной величины может на какое-то время отразиться на реальной переменной. (1, с.143-150)

При высоких темпах инфляции (> 10%) используется более точная формула для определения реальной ставки процента:

![]() .

.

1.2.2 Модель предложения денег. Денежный мультипликатор

Предложение денег (М S ) включает в себя наличность вне банковской системы (С) и депозиты (D), которые экономические агенты могут использовать для сделок:

![]()

Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд и других активных операций.

Денежный рынок: особенности спроса и предложения. Роль в экономической системе

... в экономической системе В национальной экономике движение денег совершается непрерывно и по весьма сложному маршруту. Денежный поток охватывает юридических и физических лиц. Движение денег противостоит потоку товаров и услуг. Деньги обслуживают производство, распределение и присвоение ВНП. Кругооборот денег ...

Банки обладают способностью увеличивать предложение денег. Кредитная мультипликация – процесс эмиссии платежных средств в рамках системы коммерческих банков. В общем виде суммарное предложение денег, возникшее в результате появления нового депозита (включая первый депозит), равно:

![]()

где rr – норма банковских резервов,

D – первоначальный вклад.

Коэффициент ![]() называется банковским мультипликатором, или депозитным мультипликатором.

называется банковским мультипликатором, или депозитным мультипликатором.

Денежная база (деньги повышенной мощности, резервные деньги) – это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в Центральном Банке. Наличность является непосредственной частью предложения денег, тогда как банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

![]()

где МВ – денежная база,

С – наличность,

R – резервы.

Денежный мультипликатор (m) – это отношение предложения денег к денежной базе:

![]()

Денежный мультипликатор можно представить через отношение наличность-депозиты cr (коэффициент депонирования) и резервы-депозитов rr (норму резервирования):

![]() , где

, где ![]() ,

, ![]() .

.

Величина cr определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты. Отношение rr зависит от нормы обязательных резервов, устанавливаемой Центральным Банком, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы.

Таким образом, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора (или мультипликатора денежной базы).

Денежный мультипликатор показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Увеличение коэффициента депонирования и нормы резервов уменьшает денежный мультипликатор.

Центральный Банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

Выделяют три главных инструмента денежной политики, с помощью которых Центральный Банк осуществляет косвенное регулирование денежно-кредитной сферы:

Кредитно-денежная политика Центрального Банка

... государственной денежно-кредитной политики. центральный банк кредитный рефинансирование Глава 1. Место Центрального банка РФ в банковской системе России 1.1Статус Банка России, основные цели и функции ЦБ РФ Некоторые функции центрального банка (монопольная эмиссия кредитных билетов, «банк банков») в ...

1) изменение учетной ставки (ставки рефинансирования), то есть ставки, по которой Центральный Банк кредитует коммерческие банки;

2) изменение нормы обязательных резервов, то есть минимальной доли депозитов, которую коммерческие банки должны хранить в виде резервов (беспроцентных вкладов) в Центральном банке;

3) операции на открытом рынке: купля или продажа Центральным Банком государственных ценных бумаг (используется в странах с развитым фондовым рынком).

Центральный Банк не может полностью контролировать предложение денег, поскольку, например:

1) коммерческие банки сами определяют величину избыточных резервов (они входят в состав R), что влияет на отношение и, соответственно, на мультипликатор;

2) Центральный Банк не может точно предусмотреть объем кредитов, которые будут выданы коммерческим банкам;

3) величина определяется поведением населения и другими причинами, не всегда связанными с действиями Центрального Банка.(1, с.150-154)

1.2.3 Равновесие на денежном рынке

Модель денежного рынка соединяет спрос и предложение денег.

Спрос на деньги (кривая L D ) рассматривается как убывающая функция ставки процента для заданного уровня дохода (при неизменном уровне цен номинальная ставка процента равна реальной).

В точке равновесия спрос на деньги и их предложение равны.

Подвижная процентная ставка удерживает в равновесии денежный рынок. Колебания равновесных значений ставки процента и денежной массы могут быть связаны с изменением уровня дохода, предложения денег.

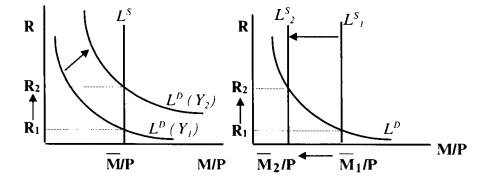

Так, изменение уровня дохода, например его увеличение, повышает спрос на деньги и ставку процента (рис. 1.3).

Сокращение предложения денег также ведет к росту процентной ставки( рис. 1.4).

Графически это отражается сдвигом, соответственно, кривых спроса и предложения.

Сдвиг кривой спроса

Подобный механизм установления и поддержания равновесия на денежном рынке может успешно работать в сложившейся рыночной экономике с развитым рынком ценных бумаг, с типичной реакцией экономических агентов на изменение тех или иных переменных.(1, с.155)

1.3 Регулирование денежного рынка

Основу всей денежной массы страны составляют банкноты и монеты, поэтому их называют денежной базой. Банкноты поступают в обращение двумя путями. Во-первых, центральный банк расплачивается ими при покупке у населения или государства золота, иностранной валюты и ценных бумаг. Во-вторых, он может предоставлять государству и коммерческим банкам кредиты. Общий размер денежной базы страны в каждый данный момент можно определить по балансу центрального банка. При росте положительного сальдо платежного баланса страны — центральному банку приходится доступными ему средствами выводить из обращения излишнее количество отечественных денег.

Банкноты, выходящие из центрального банка, распределяются в дальнейшем по двум направлениям: одна часть оседает в кассе домашних хозяйств и фирм, другая поступает в коммерческие банки в виде вкладов. Банкноты, поступившие в виде вклада в коммерческий банк, могут быть использованы им для предоставления кредита, и тогда количество платежных средств возрастет. При возвращении кредита оно сокращается. Таким образом, коммерческие банки тоже могут создавать и уничтожать деньги.(2, с.94-96)

Во всех странах Центральные Банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.

Предложение денег в экономике изменяется в результате операций Центрального Банка, коммерческих банков и решений небанковского сектора. Фактический объем предложения денег складывается в результате операций коммерческих банков по приему вкладов и выдачи ссуд.

Цели и инструменты денежной политики можно сгруппировать следующим образом:

Конечные цели:

- экономический рост;

- полная занятость;

- стабильность цен;

- устойчивый платежный баланс.

Промежуточные целевые ориентиры:

- денежная масса;

- ставка процента;

- обменный курс.

Инструменты:

1. лимиты кредитования;

2. прямое регулирование ставки процента;

3. изменение нормы обязательных резервов;

4. изменение учетной ставки (ставки рефинансирования);

5. операции на открытом рынке.

В зависимости от конкретных целей кредитно-денежная политика направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция).

Кредитная экспансия преследует цель увеличения занятости и объема производства, а кредитная рестрикция – предотвратить «перегрев» конъюнктуры, наблюдаемый в период экономического подъема, или снизить темпы инфляции.

По форме инструменты кредитно-денежной политики разделяют на административные (прямые) и рыночные (косвенные).

Административные инструменты имеют форму директив, предписаний, инструкций, исходящих от ЦБ и направленных на ограничение сферы деятельности кредитных учреждений.

Под инструментами рыночного характера подразумеваются способы воздействия ЦБ на кредитно-денежную сферу посредством формирования определенных условий на денежном рынке и рынке капитала.

По характеру параметров инструменты кредитно-денежной политики разделяются на количественные и качественные. С помощью количественных методов оказывается влияние на состояние кредитных возможностей коммерческих банков, а следовательно, и на денежное обращение в целом. Качественные инструменты представляют собой вариант прямого регулирования стоимости банковских кредитов.

По срокам воздействия инструменты кредитно-денежной политики делятся на краткосрочные и долгосрочные. Под долгосрочными (конечными) целями подразумеваются те задачи, реализация которых может осуществляться от одного года до нескольких десятилетий. К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели кредитно-денежной политики.(4, с.184,185)

Конечные цели реализуются кредитно-денежной политикой как одним из направлений экономической политики в целом. Промежуточные цели непосредственно относятся к деятельности Центрального Банка и осуществляются в рыночной экономике с помощью косвенных инструментов.

Рассмотрим инструменты косвенного регулирования денежной системы.

Обязательные резервы – это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке. Нормы обязательных резервов устанавливаются в процентах от суммы депозитов. Они отличаются по величине в зависимости от видов вкладов. В современных условиях обязательные резервы выполняют функцию страхования вкладов и служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Нормы обязательных резервов довольно существенно различались по отдельным странам. Так, в начале 90-х годов нормы резервирования текущих счетов колебались от 0,51% в Великобритании и 2,5% в Японии и Швейцарии до 22,5% в Италии.

Банки могут хранить и избыточные резервы – некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получить, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает ЦБ норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов (rr) уменьшает денежный мультипликатор и ведет к снижению денежной массы. На практике норма обязательных резервов пересматривается довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Другим инструментом кредитно-денежного регулирования является изменение учетной ставки (или ставки рефинансирования), по которой ЦБ выдает кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у ЦБ сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам.

Учетная ставка обычно бывает ниже ставки межбанковского рынка. Но получение кредита у ЦБ может быть сопряжено с определенными административными ограничениями. Краткосрочные ссуды обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды ЦБ выдаются для особых нужд (сезонные потребности) или для выхода из тяжелого финансового положения.

Ссуды ЦБ, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Во многих развитых странах существует четкая связь между учетным процентом ЦБ и ставками частных банков.

Операции на открытом рынке – третий способ контроля над денежной массой. Этот инструмент денежного регулирования предполагает куплю-продажу ЦБ государственных ценных бумаг. Чаще всего это бывают краткосрочные государственные облигации.

Когда ЦБ покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка, соответственно в банковскую систему поступают дополнительные «деньги повышенной мощности» и начинается процесс мультипликативного расширения денежной базы. Если ЦБ продает ценные бумаги, процесс протекает в обратном направлении.

Часто подобные операции осуществляются Центральным Банком в форме соглашений об обратном выкупе (РЕПО).

В этом случае банк продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторое время.

Операции на открытом рынке во многих странах рассматриваются как наиболее гибкий и точный инструмент денежной политики, поскольку они осуществляются по инициативе и под контролем ЦБ, в любых размерах, достаточно быстро и при необходимости могут корректироваться.

С помощью названных инструментов Центральный Банк реализует цели кредитно-денежной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Передаточный механизм монетарной политики:

1. изменение величины реального предложения денег в результате проведения ЦБ соответствующей политики;

2. изменение ставки процента на денежном рынке;

3. реакция совокупных расходов (в особенности инвестиционных) на динамику ставки процента;

4. изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).(1, с.163-171)

Выводы:

Деньги – это всеобщее платежное средство, использующееся одновременно для измерения ценности благ и сохранения ее во времени.

Количество находящихся в обращении денег определяется политикой Центрального Банка, экономической активностью коммерческих банков и

коэффициентом предпочтения домашними хозяйствами наличных денег относительно банковских депозитов.

Спрос домашних хозяйств на деньги связан с необходимостью оплачивать покупки между моментами получения денежных доходов. Поэтому объем спроса на деньги зависит от количества произведенной продукции и скорости обращения денег.

Дж.М. Кейнс выделил два дополнительных мотива спроса на деньги: предосторожности и спекулятивный. В результате он оказался зависимым не только от объема производства, но и от альтернативных издержек сохранения денег в виде наличности.

2.1 Особенности денежного рынка в СССР и 90-е годы

В России денежная система, однотипная со зрелыми денежными системами Запада, начала складываться после денежной реформы 1895—1898 годов. В ходе этой реформы (реформы Витте) в стране была введена золотомонетная форма золотого стандарта. Золотая валюта просуществовала в России до лета 1914 года.

Процесс становления зрелой денежной системы в России был прерван Октябрьской революцией 1917 года, в результате которой страна перестала быть составной частью всемирного хозяйства. Этот факт имел определяющее значение для будущего России, поскольку формирование зрелых денежных систем неразрывно связано с развитием мирового рынка.

В 1922—1924 годах Россия сделала попытку вернуться к золотым монетам и разменным на золото банкнотам. Это потребовало огромных усилий, поскольку в результате двух войн и революции страна в своем экономическом развитии была отброшена на несколько десятилетий назад, причем наибольшим изменениям подверглась именно денежно-кредитная сфера.

Одним из первых мероприятий Советского правительства в области экономической политики стало введение государственной монополии на банковское дело. В результате к 1920 году на территории, подконтрольной Советам, практически не осталось ни частных, ни общественных банков. А в январе 1920 года был ликвидирован и единственный к тому времени государственный банк — Народный банк РСФСР (бывший Государственный банк).

В 1921 году в связи с переходом к нэпу банк был восстановлен под названием Государственный банк РСФСР, а с 1922 года началось создание сети акционерных коммерческих банков и обществ взаимного кредита. Однако ко времени денежной реформы деятельность незначительного числа этих банков большого значения не имела, и на кредитном рынке доминировал Государственный банк РСФСР (с середины 1923 года — Государственный банк СССР).

Денежная масса в обращении к 1 марта 1917 года увеличилась по сравнению с довоенным уровнем более чем в 4 раза. Интенсивная работа печатного станка при сокращении производства и переориентация последнего на выполнение военных заказов вызвали быстрый рост цен: к февралю 1917 года рубль на внутреннем рынке обесценился почти в 4 раза.

При Временном правительстве дефицит госбюджета достиг 22 568 млн. рублей. Способы его покрытия были традиционными: увеличение налогов, внутренние и внешние займы, эмиссия бумажных денег. За восемь месяцев Временное правительство выпустило в обращение примерно такое же количество денежных знаков, какое было эмитировано за два с половиной года войны. Общая сумма бумажных денег, находившихся в обращении на 1 ноября 1917 года, составила 19 575,7 млн. руб., а покупательная способность довоенного рубля снизилась до 6—7 копеек.

Советским правительством с ноября 1917 года по июль 1921 года было выпущено в обращение 2328,3 млрд. рублей. В результате денежная масса возросла в 119 раз. Почти весь этот выпуск пошел на покрытие бюджетного дефицита, который в 1921 году достиг 21 936 916 млрд. рублей.

Вся денежная масса обращалась на “вольном рынке”, размеры которого были очень небольшими. Производство промышленной продукции к началу 1921 года сократилось с 6—6,5 млрд. золотых рублей (до войны) до 700—800 тыс. золотых рублей, а производство продукции сельского хозяйства — с 4,5—5 до 1,6—1,8 млрд. золотых рублей. В результате резко выросли рыночные цены.

Борясь со свойственным периоду инфляции “безденежьем”, Советское правительство выпускало в обращение все новые денежные знаки (постоянно повышая их номинал).

Всего на территории бывшей Российской империи обращалось более 2 тыс. денежных знаков.

Денежное обращение в СССР удалось нормализовать после проведения трех денежных реформ. В результате изменились не только параметры денежного обращения, но и тип денежной системы. В СССР была введена золотодевизная форма золотого стандарта.(9)

Денежная реформа 1922—1924 годов (реформа Сокольникова) началась с выпуска банковских билетов (червонцев) в соответствии с Декретом СНК от 11 октября 1922 года “О предоставлении Государственному банку права выпуска банковских билетов”. Реформа была проведена в три этапа.

На первом этапе (октябрь 1922 года) был осуществлен выпуск в обращение новых денежных знаков — банковских билетов (червонцев).

В соответствии с декретом от 11 октября 1922 года целью этой эмиссии было предоставление Госбанку РСФСР средств для его коммерческих операций. Госбанк имел право эмитировать червонцы для выдачи краткосрочных ссуд Казначейству при условии, что эти ссуды обеспечены драгоценными металлами не менее чем на 50%.

На втором этапе реформы произошло внедрение банковских билетов в экономический оборот страны и вытеснение ими совзнаков. Решающими актами реформы были декреты ВЦИК и СНК от 5 февраля и 22 февраля 1924 года о выпуске казначейских билетов, чеканке разменной серебряной и медной монеты. После выпуска казначейских билетов эмиссия совзнаков была прекращена. Обмен денег производился в соотношении 1 рубль казначейских билетов за 50 тыс. руб. совзнаков образца 1923 года.(10)

Одной из особенностей проведения денежной реформы 1922—1924 годов был период параллельного обращения различных видов денег. С ликвидацией бюджетного дефицита в 1924 году совзнак стабилизировался бы, но в этом случае в течение полутора лет в стране не было бы устойчивой единицы измерения, что могло создать большие трудности при восстановлении хозяйства страны.

Большое значение для успешного проведения денежной реформы 1922—1924 годов имела денатурализация налогового обложения. При этом основная масса населения России как в середине XIХ века, так и в 20-х годах ХХ века жила в деревне и вела натуральное хозяйство. Поэтому потребность рынка в наличных деньгах и в первом, и во втором случае была ограниченной.

В результате денежной реформы 1922—1924 годов удалось справиться с гиперинфляцией, стабилизировать цены, увеличить товарооборот, расширить товарно-денежные отношения между городом и деревней. Но главное, были созданы предпосылки для формирования устойчивой денежной системы. С выпуском в обращение казначейских билетов, ставших фактически разменной монетой, денежная реформа не была закончена: по замыслу ее авторов она должна была завершиться установлением твердого соответствия между червонцем и иностранной валютой. Для этого предполагалось ввести свободный размен червонцев (банкнот) на золото по твердому курсу. Однако решение возобновить размен было экономически несостоятельным. Так как ни состояние экономики страны, ни экономическая политика Советского правительства не позволяли рассчитывать на это.

В результате банковских реформ конца 20-х годов ХХ века и кредитной реформы 1930—1932 годов произошло сращивание банковской системы с государством. Банки превратились в составные элементы государственно-бюрократической структуры, окончательно утратив собственно коммерческий характер и роль самостоятельного регулятора денежного обращения. Деятельность банков подчинялась инструкциям и распоряжениям партийно-государственного аппарата. Монополизация банковского дела государством превратила банки в особый элемент политической надстройки над экономикой. Использование денег и кредита определялось идеологическими и политическими целями, а не задачей повышения экономической эффективности производства.

Денежная система, сформировавшаяся в СССР после кредитной реформы, была полностью оторвана от мирового рынка. Советские денежные знаки не только не обменивались на золото, но и не служили по отношению к нему ни средством обращения, ни платежным средством.

В середине ХХ века в России, так же как и в середине XIХ века, отсутствовала система коммерческих банков. Кроме того, одним из направлений экономической политики того времени было максимальное сжатие наличноденежного обращения. Происходило это за счет сохранения в деревне практически натурального хозяйства, низкой заработной платы рабочих и служащих и карточной системы в городах. Поэтому при проведении денежной реформы 1947 г. требовался сравнительно небольшой объем наличных денег.(9)

Одной из первоочередных задач при переходе России в начале 90-х гг. ХХ в. от централизованного управляемого национального хозяйства к рыночной экономике было создание двухуровневой банковской системы в качестве основы современных денежно-кредитных отношений. Формально возникновение этой системы можно датировать декабрем 1990 г., когда Верховным Советом РФ были приняты федеральные законы «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности в РСФСР».

Коммерческие банки получили право привлекать во вклады деньги домашних хозяйств и предприятий, размещать собранные средства от своего имени и за свой счет на условиях возвратности, платности и срочности, открывать и вести банковские счета юридических и физических лиц. При наличии соответствующих лицензий коммерческие банки получили возможность осуществлять операции с иностранной валютой, драгоценными металлами и ценными бумагами. К запрещенным для банков видам деятельности относится производство, торговля и страхование.

Не меньшую роль в создании благоприятных условий для успешного становления денежной системы России сыграла ускоренная массовая приватизация государственных предприятий. Хотя первый (ваучерный) ее этап не дал предприятиям подлинных хозяев и стратегических инвесторов, но в результате ликвидации отраслевых министерств и других органов централизованного управления деньги стали играть совершенно иную роль в экономике.

В результате отмеченных преобразований в России в первой половине 1990-х гг. число коммерческих банков быстро увеличивалось, о чем свидетельствуют следующие данные(12, с.116):

Таблица 1. Число кредитных организаций в России в первой половине 1990-х гг.

|

Дата |

01.01.93 |

01.01.94 |

01.01.95 |

|

Число кредитных организаций |

1713 |

2019 |

2457 |

К середине 1990-х гг. Россия в 2—4 раза опережала ведущие европейские

страны по числу жителей, приходящихся на один банк, но существенно отставала от США, где в конце 1990-х гг. было около 12 тыс. коммерческих банков и 2 тыс. судно-сберегательных ассоциаций.(8, с.294)

Основным источником банковских активов в начале 1990-х гг. служили остатки средств на расчетных и текущих счетах предприятий. Пополнялись активы коммерческих банков также за счет широко практиковавшегося на протяжении 1992—1994 гг. льготного кредитования и субсидирования предприятий для поддержания производства в условиях перехода к рынку; большинство этих кредитов не было возвращено.

Значительную долю своих доходов банки получали в результате присвоения части эмиссионного дохода государства (сеньоража).

Это достигалось за счет того, что темпы инфляции существенно превышали ставки процента по депозитам. По оценке экспертов, банковский доход от сеньоража в

1994 — начале 1995 г. достигал 9—10% ВВП. Существенные изменения в условиях деятельности российских коммерческих банков начали происходить с 1995 г. В этом году Правительство РФ отказалось от финансирования дефицита государственного бюджета за счет кредитов Центрального банка РФ, что наряду с другими мерами денежно-кредитной политики обеспечило устойчивую тенденцию к снижению инфляции.

Однако и во второй половине 1990-х гг. низкая рентабельность работы предприятий реального сектора, с одной стороны, и большие размеры заимствования государства на денежном рынке, с другой, сохраняли существенное превышение доходности операций в финансовом секторе над доходностью кредитов производству. Доходы и расходы коммерческих банков в процентах к сумме активов по отдельным видам операций представлены в приложении 1.

В 1996—1997 гг. из-за высокой доходности ГКО—ОФЗ и удержания обменного курса рубля в валютном коридоре, установленным Центральным банком РФ с июня 1995 г., коммерческие банки получили возможность извлекать большие прибыли из заимствований у заграничных банков для проведения операций на отечественном рынке государственных облигаций.

Таблица 2. Некоторые статьи баланса российской банковской системы (на конец года), млрд дол. (14, с. 21)

|

Статьи баланса |

Годы |

||||

|

1993 |

1994 |

1995 |

1996 |

1997 |

|

|

Активы в иностранной валюте |

12,7 |

13,5 |

9,9 |

13,3 |

11,4 |

|

Обязательства в иностранной валюте |

13,5 |

14,2 |

18,4 |

23,9 |

32,4 |

|

Сальдо |

— 0,8 |

— 0,7 |

— 8,5 |

— 10,6 |

— 21,0 |

Кроме того, значительные доходы российские банки стали получать от форвардных контрактов на поставку валюты по твердой цене. При этом имела место явная недооценка валютного риска, проявившаяся в неоправданно большом объеме валютных обязательств перед банками-нерезидентами. Их совокупный объем на начало августа 1998 г. составил более 26 млрд. долларов.

Поскольку Правительство РФ не имело средств для полной оплаты всех подлежащих погашению облигаций, оно приняло решение 17 августа 1998 г. приостановить выполнение своих обязательств по внутреннему долгу с последующим переоформлением государственных ценных бумаг в новые. В результате банковская система лишилась основной части ликвидных активов.

За август—декабрь 1998 г. убытки банков (без Сбербанка РФ) составили 35 млрд руб.; их капиталы сократились на 30%. За это же время рублевые вклады населения уменьшились на 17%, а валютные — на 55%.(11, с.9-10)

Мероприятия Центрального банка РФ по рекапитализации коммерческих банков и проведение им активной политики по отзыву лицензий у банков с отрицательным капиталом, с одной стороны, и подъем отечественного производства вследствие резкого сокращения импорта после четырехкратного повышения обменного курса рубля, с другой, способствовали восстановлению банковской системы в 1999 г. За год соотношение совокупного капитала банковской системы и ВВП возросло с 2,9 до 3,8%. Число проблемных кредитных организаций в 1999 г. сократилось с 480 до 199.

Однако структура пассивов свидетельствовала о сохранении основных недостатков российских коммерческих банков. В то же время коммерческие банки сохранили интерес к операциям с долговыми обязательствами Российской Федерации, номинированными в иностранной валюте.

В 2000 г. рост российской экономики не только продолжился, но и достиг рекордной отметки — ВВП России увеличился за год на 7,6%. Резко возросшие в это же время мировые цены на нефть и другие сырьевые товары российского экспорта позволили удвоить золотовалютные резервы страны. На этой основе российской банковской системе в основном удалось достичь уровня первой половины 1998 г., о чем свидетельствуют данные, приведенные в прил. 2, 3.(14, с.108).

Однако ни в середине 1998 г., ни в середине 2002 г. в России еще не сложилась эффективная банковская система, способная успешно выполнять свою основную функцию — трансформировать сбережения населения в производственные инвестиции.(2, с.123-126)

2.2 Современный денежный рынок

Таблица 3. Денежный обзор (млрд. рублей) (15-24)

|

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Чистые иностранные активы органов денежно-кредитного регулирования и кредитных организаций |

-80,92 |

-98,77 |

107,18 |

739,05 |

1110,83 |

1577,82 |

2096,85 |

3215,97 |

4867,95 |

6927,51 |

9911,98 |

|

Внутренний кредит |

1023,83 |

1109,11 |

1487,2 |

1691,68 |

2199,84 |

2895,02 |

3662,24 |

4355,63 |

4460,76 |

5727,66 |

8224,31 |

|

Чистые кредиты органам государственного управления |

657,6 |

722,23 |

905,16 |

735,69 |

708,88 |

821,78 |

688,93 |

— 5,93 |

— 1392,62 |

— 2965,96 |

— 4757,67 |

|

Требования к нефинансовым государственным организациям |

32,17 |

33,23 |

47,01 |

74,08 |

79,38 |

123 |

143,02 |

166,59 |

193,81 |

221,45 |

288,71 |

|

Требования к нефинансовым частным организациям и населению |

326,13 |

346,37 |

521,96 |

867,4 |

1389,09 |

1917,29 |

2774,72 |

4121,22 |

5560,01 |

8247,65 |

12450,87 |

|

Требования к прочим финансовым институтам |

7,93 |

7,27 |

13,06 |

14,53 |

22,49 |

32,95 |

55,56 |

73,75 |

99,56 |

224,52 |

242,4 |

|

Денежная масса |

552,92 |

628,64 |

984,87 |

1559,96 |

2122,74 |

2859,99 |

3962,08 |

5298,7 |

7221,12 |

10146,73 |

14628,02 |

|

Деньги |

302,83 |

342,82 |

526,77 |

879,31 |

1192,63 |

1498,46 |

2181,93 |

2848,35 |

3858,51 |

5598,41 |

7974,26 |

|

Квази-деньги |

250,09 |

285,82 |

458,1 |

680,65 |

930,11 |

1361,52 |

1780,15 |

2450,35 |

3362,60 |

4548,33 |

6653,74 |

|

Депозиты, доступ к которым временно ограничен |

20,87 |

22,6 |

10,22 |

22,69 |

20,84 |

43,76 |

30,36 |

36,11 |

32,07 |

22,02 |

41,05 |

|

Инструменты денежного рынка |

33,81 |

43,31 |

107,82 |

191,06 |

258,23 |

399,87 |

545,46 |

543,64 |

537,19 |

745,79 |

710,6 |

|

Счета капитала |

220,96 |

275,71 |

445,04 |

603,31 |

854,12 |

1035,18 |

984,88 |

1086,36 |

1455,37 |

1744,35 |

3343,24 |

|

Прочие (сальдо) |

114,34 |

40,08 |

46,42 |

53,7 |

44,74 |

134,04 |

236,3 |

606,79 |

82,96 |

-33,72 |

— 586,63 |

Глядя на таблицу 3 можно сказать, что постепенно состояние российского денежного рынка улучшается. Это связано с политикой реформирования и развития банковского сектора.

С помощью активной денежно-кредитной политики центрального банка государству в начальные годы XXI века удалось сформировать определенные тенденции денежно-кредитного регулирования. Основными из них являются тенденция повышения привлекательности национальной валюты, обеспечение свободного перелива капитала и введение новых денег для удовлетворения необходимых потребностей экономики.

В условиях увеличения денежного предложения ужесточились меры по регулированию денежного оборота в зависимости от состояния платежного баланса и государственного бюджета страны. Формирование способности адекватной реакции субъектов производственного сектора экономики во многом зависит от поведения центрального банка и его кредитной политики.

Сохранение действующей динамики скорости обращения денег позволяет более точно оценивать спрос на деньги. Происходит четкое и подкрепленное законодательством формирование функций различных хозяйственных структур, прежде всего центрального банка и коммерческих банков. Формированию денежной массы в объемах, необходимых для удовлетворения экономически обоснованного спроса на национальную валюту, способствует и тенденция к увеличению денежного мультипликатора.

Последовательное снижение уровня инфляции и устойчивость валютного курса стали основными условиями повышения доверия к национальной валюте и предпочтения активов в российских рублях по сравнению с активами в иностранной валюте. О повышении доверия населения к банковской системе свидетельствует сохранение тенденции к опережающему росту срочных депозитов. Увеличению организованных сбережений граждан на длительные сроки способствует рост реальных доходов населения.

Главной слабостью сегодняшней российской банковской системы и отдельных коммерческих банков, является низкий уровень капитализации. Капитал банковской системы, достаточный для обслуживания нормального воспроизводственного процесса, должен составлять согласно мировой практике 6-7% размера ВВП страны. В России он примерно в 2 раза ниже.

Восстановление и наращивание капитальной базы банковской системы, а также централизация национального банковского капитала являются важнейшими предпосылками превращения России в развитую страну с конкурентоспособной экономикой.(25, с.25)

2.3 Ожидаемые изменения денежного рынка России

В 2010 году ожидается некоторое улучшение внешних условий развития российской экономики после их резкого ухудшения в 2009 году. Международные организации прогнозируют постепенное возобновление роста мировой экономики. Что уже и происходит, по словам премьер-министра России В.В. Путина. В 2011 и 2012 годах ожидается повышение темпов роста мировой экономики. Оживление мировой экономики будет способствовать восстановлению отечественного производства и росту экспорта.

На мировых финансовых рынках сохранятся низкие процентные ставки. Тем не менее, МВФ и Всемирный банк прогнозируют некоторое повышение в 2010 году уровня краткосрочных процентных ставок в США и зоне евро. Предполагаемые соотношения между процентными ставками в России и зарубежных странах сохраняют возможность притока капитала в российскую экономику. В то же время риск оттока капитала остается высоким.

Цена на нефть на мировых энергетических рынках является важнейшим фактором, оказывающим влияние на состояние российской экономики. В связи с этим Банк России рассмотрел четыре варианта условий проведения денежно-кредитной политики в 2010-2012 годах, два из которых соответствуют прогнозам Правительства Российской Федерации.

первого варианта

второго варианта

третьего варианта

четвертому варианту

В соответствии с основными параметрами прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию.

Таблица 3. Предполагаемый уровень инфляции в 2010-2012 гг. (26)

|

2010 |

2011 |

2012 |

|

|

Общий уровень инфляции на потребительском рынке |

9 – 10 % |

7 – 8 % |

5 – 7 % |

|

Базовая инфляция |

8,5 – 9,5 % |

6,5 – 7,5 % |

4,5 – 6,5 % |

Предполагаемое постепенное улучшение макроэкономической ситуации будет способствовать стабилизации темпов прироста спроса на деньги в 2011 и 2012 годах. В зависимости от вариантов прогноза диапазон темпов прироста денежного агрегата М2 может составить 10-20% и 12-21% соответственно. Денежная программа на 2010-2012 годы представлена в четырех вариантах, соответствующих вариантам прогноза социально-экономического развития Российской Федерации на 2010-2012 годы.(приложение 4)

Расчеты по программе на 2010-2012 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозируемым темпам роста ВВП и его составляющих, а также динамике валютного курса, заложенного в прогнозы изменения платежного баланса. В зависимости от сценарных вариантов развития темп прироста денежной базы в узком определении в 2010 году может составить 8-17%, в 2011 году – 11-19%, в 2012 году –13-19%.

Инструменты денежно-кредитной политики и их использование.

В среднесрочной перспективе система инструментов денежно-кредитной политики Банка России будет ориентирована на создание необходимых условий для реализации эффективной процентной политики.

По мере снижения темпов инфляции и инфляционных ожиданий Банк России намерен продолжить линию на снижение уровня ставки рефинансирования и процентных ставок по операциям предоставления ликвидности. Дальнейшие шаги Банка России по снижению (изменению) процентных ставок будут определяться развитием инфляционных тенденций, динамикой показателей производственной и кредитной активности, состоянием финансовых рынков.

В случае образования существенного дефицита ликвидности банковского сектора Банк России продолжит использование всего спектра инструментов рефинансирования, что предполагает сочетание как операций по предоставлению ликвидности под обеспечение (прежде всего операции прямого РЕПО на аукционной основе и по фиксированной ставке), так и операций по предоставлению кредитов без обеспечения, которые были введены Банком России в рамках реализации антикризисных мер в октябре 2008 года. Расширение спектра сроков предоставления рефинансирования (от 1 дня до 1 года) позволит Банку России более гибко управлять текущей ликвидностью и оказывать стимулирующее воздействие на кредитную активность банковского сектора и формирование долгосрочных процентных ставок денежного рынка.

Банк России продолжит работу, направленную на повышение доступности инструментов рефинансирования (кредитования) для кредитных организаций, в частности за счет расширения перечня активов, используемых в качестве обеспечения по операциям рефинансирования.

При формировании избыточного денежного предложения Банк России будет использовать в качестве инструментов его стерилизации операции с ОБР и операции по продаже государственных облигаций из собственного портфеля. Банк России также продолжит проведение депозитных операций в качестве инструмента краткосрочного «связывания» свободной ликвидности кредитных организаций. При этом будут применяться рыночные инструменты изъятия свободной ликвидности – депозитные аукционы, а также инструменты постоянного действия – депозитные операции по фиксированным процентным ставкам.

В 2010-2012 годах Банк России продолжит осуществлять взаимодействие с Правительством Российской Федерации как в области развития финансового рынка, так и в области реализации курсовой политики. В частности, введенный в 2008 году Минфином России совместно с Банком России механизм размещения временно свободных бюджетных средств на депозиты в кредитных организациях может быть использован в качестве дополнительного канала предоставления ликвидности. В то же время потенциал данного инструмента существенно ограничивается параметрами федерального бюджета.

Кроме того, Банком России совместно с Минфином России будет осуществляться разработка мер по совершенствованию рынка государственных облигаций, что должно способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения.

Банк России в 2010 году и в период 2011 и 2012 годов продолжит использование обязательных резервных требований в качестве инструмента регулирования ликвидности банковского сектора.

В зависимости от изменения макроэкономической ситуации, ресурсной базы российских кредитных организаций и с учетом других факторов Банк России при необходимости может принять решение относительно изменения нормативов обязательных резервов и их дифференциации. Вместе с тем Банк России не исключает дальнейшего повышения коэффициента усреднения обязательных резервов, позволяющего компенсировать ликвидность кредитным организациям при выполнении ими обязательных резервных требований.(26, с.20-23, 26, 27)

1. Деньги – важнейшая макроэкономическая категория, вид финансовых активов, без которого было бы очень сложно совершать сделки.

Кредитно-денежная политика – это деятельность органов государственной власти и управления, направленная на регулирование отношений, связанных с кредитованием и денежным обращением, целью которой является экономический рост государства, полная занятость ресурсов в экономике страны, стабильность цен, устойчивость национальной валюты.

Для достижения этих целей центральные банки государств используют различные инструменты. Наиболее известными из них являются операции на открытом рынке, изменение нормы обязательных резервов и ставки рефинансирования.

2. Денежный рынок состоит из денежных средств, находящихся в наличности у потребителей, и средств, на различных счетах, а так же акций и облигаций.

3. Взаимоотношения государства и финансового рынка разнообразны. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять повседневный контроль над ним, проводить через рынок официальную денежно-кредитную политику и даже более широкие экономические мероприятия.

4. Прогнозируемые макроэкономические показатели рассчитаны на быстрый и эффективный рост российской экономики. Но это будет возможно только при проведении правильной политики, учитывающей прошлые ошибки ставящей в пример европейскую банковскую систему, а может со временем и исламскую. Но не слепо следовать по следу Европы, а тщательно обдумывать каждый шаг и соотносить его с возможностями и особенностями нашей страны.

5. Скорее всего, прогнозы не сбудутся или сбудутся не полностью в ближайшие 2 года. Для этого экономика России еще слишком слаба. В первую очередь, нужно укрепить позицию рубля на мировом рынке и сдерживать рост инфляции внутри страны. Необходимо добиться того, чтобы люди не боялись инвестировать деньги в производство или открывать счета в банках. Помощь со стороны населения имеет огромное влияние на развитие денежного рынка.

В заключение можно сказать, что необходимость государственного контроля и регулирования на денежном рынке очевидна. Особенно актуально это во время финансового кризиса. Многие предприятия, банки не могут самостоятельно справиться со сложившейся ситуацией. Поэтому государству необходимо принимать регулятивные меры с целью недопущения краха всей экономики и созданий условия для ликвидации последствий кризиса и обеспечения последующего экономического роста.

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник/Под общей ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 6-е изд., стереотип. – М.: Издательство «Дело и Сервис», 2004. – 448с.

2. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник. – 6-е изд., испр. и доп. – М.: Высшее образование, 2006. – 654с.

3. Кейнс Дж. М. Избранные произведения. – М.: Экономика, 1993. – 543с.

4. Ивашковский С.Н. Макроэкономика: Учебник. 2-е изд., испр., доп. – М.: Дело, 2002. – 472с.

5. Вечканов Г.С., Вечканова Г.Р. Макроэкономика: Учебник. 2-е изд.- СПб.: «Издательство «Питер»», 2008. – 544 с.

6. Селищев А.С. Макроэкономика: Учебник для вузов. 2-е изд. – СПб: Питер, 2001. – 464с.

7. Фридмен М. Количественная теория денег. – М.: Эльф пресс, 1996.

8. Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков. М., 1999. – 818с.

9. Левичева И.Н. Особенности эволюции денежной системы и проведения денежных реформ в России. // Вестник Банка России. 2005. № 2.

10. Левичева И.Н. Денежные реформы 1922—1924 гг. // Вестник Банка России. 1999. № 79.

11. Журнал «Деньги и кредит» № 4/1999г.: ежемесячный научно-практический журнал. Учредитель Банк России. — М.:Финансы и статистика.

12. Отчет Центрально Банка РФ за 1997 г. М., 1998.

13. Алексашенко С., Клепач А., Осипова О., Пухов С. Куда плывет рубль // Вопросы экономики. 1998. №12

14. Илларионов А.И. Как был организован финансовый кризис. // Вопросы экономики. 1998. № 12.

15. Отчет Центрального Банка РФ за 1998 г. М., 1999.

16. Отчет Центрального Банка РФ за 1999 г. М., 2000.

17. Отчет Центрального Банка РФ за 2001г. М., 2002.

18. Отчет Центрального Банка РФ за 2002г. М., 2003.

19. Отчет Центрального Банка РФ за 2003г. М., 2004.

20. Отчет Центрального Банка РФ за 2004г. М., 2005.

21. Отчет Центрального Банка РФ за 2005г. М., 2006.

22. Отчет Центрального Банка РФ за 2006г. М., 2007.

23. Отчет Центрального Банка РФ за 2007г. М., 2008.

24. Отчет Центрального Банка РФ за 2008г. М., 2009.

25. Журнал «Деньги и кредит» №8/2006г.: ежемесячный научно-практический журнал. Учредитель Банк России. — М.:Финансы и статистика.

26. Основные направления единой государственной денежно-кредитной политики на 2010 год и период 2011-2012 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/today/publications_reports/on_2010(2011-2012).pdf