кредитный банк экономика математический

Я проходила производственную практику в ОАО «Сбербанк России» Алтайское отделение №8644 отделение №42 по обслуживанию физических лиц. Срок производственной практики составил 4 недели с 9 февраля по 8 марта 2014 года.

В процессе прохождения практики я ознакомилась со многими документами, например «книга продуктов». Данная книга содержит информацию о работе с программой «Сбербанк-онлайн». Так же ознакомилась с Федеральным законом №115. Он является основным законодательным актом, регламентирующим деятельность, кредитных организаций по противодействию легализации (отмыванию) денежных средств на территории России. Мне удалось понаблюдать за работой специалистов по продажам кредитных продуктов и ознакомиться с основными видами кредитных продуктов банка.

Целью прохождения практики является закрепление теоретических основ на практике, исследование кредитной деятельности ОАО «Сбербанк России».

Задачи прохождения производственной практики

- Ознакомление с общими принципами организации и работы банка

- Изучение документации банка

- Ознакомление с кредитными продуктами банка.

- Овладение практическими навыками в области экономики

- Приобретение опыта работы в банке.

Глава 1. Кредитная политика

В наше время главный источник банковской прибыли это управление кредитами. Приоритеты и задачи банку диктует кредитная политика банка. В вопросе о содержательной стороне кредитной политики банка существуют различные направления. Например, в финансово-кредитном словаре кредитная политика трактуется как составная часть экономической политики, представляющей собой систему мер в области кредитования народного хозяйства. В зарубежной научной литературе кредитная политика трактуется как способ выполнения последовательно связанных действий при кредитовании, где принципы представляют собой основу определения соответствующей политики и способов ее осуществления.

Прежде чем определить понятие «кредитная политика», необходимо уточнить такие термины как «кредит», «политика», «кредитные операции»

Гражданский Кодекс Российской Федерации рассматривает кредит как одну из разновидностей займа с присущими ему особенностями. В соответствии со ст.819 ГК РФ, по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства (кредит) заёмщику на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную сумму и уплатить проценты на неё.

Отметка о прохождении практики дневник прохождения экономической ...

... на практике. Местом прохождения практики является, Филиал ООО «Росгосстрах», Агентство «Центральное» расположенный по адресу: Республика Коми, г. Сыктывкар, ул. Первомайская, 141. Период прохождения практики: 11.11 ... «Росгосстрах-банк» г.Москва 9.2. Расчетный счет 40701810000000000090 9.3. Корреспондентский счет 30101810800000000174 9.4. Код БИК 044579174 Организационно-правовая форма – Общество с ...

Кредитором по Федеральному Закону: «О банках и банковской деятельности», может выступать только кредитная организация, которая имеет исключительное право осуществлять в совокупности такие банковские операции; как привлечение во вклады денежных средств физических и юридических лиц, размещение этих средств от своего имени и за свой счёт на условиях возвратности, платности, срочности, открытие и ведение банковских счетов юридических и физических лиц, или небанковская кредитная организация, то есть кредитная организация, имеющая право осуществлять отдельные банковские операции.

Политика (от греч. politike — искусство управления государством) — образ действий какого — либо субъекта (в нашем случае кредитное учреждение), направленное на достижение определенных целей.

Кредитные операции — это деятельность, в результате которой формируются взаимоотношения кредитора и заемщика по предоставлению финансовых средств. При этом важно, кто из партнеров (банк или клиент) оказывается в роли кредитора.

Так, в книге «Банковская система России (Настольная книга банкира)» дается определение: «Кредитная политика — это стратегия и тактика банка в области кредитных операций».

Следовательно, мы можем говорить, что кредитная политика включает разработку научно-обоснованной концепции организации кредитных отношений, постановку задач в области кредитования народного хозяйства и населения и проведение практических мер по их осуществлению.

В процессе прохождения практики я узнала, что для каждого отделения Сбербанка разрабатываются планы, стимулирующие работу банка. К примеру, денежная сумма по кредитованию на месяц.

Глава 2. ОАО «Сбербанк России»

1 История развития ОАО «Сбербанк России»

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в банковском капитале находится на уровне 26% (1 июня 2010 г.).

По данным журнала The Banker (1 июля 2010 г.), Сбербанк занимал 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

В 1841 году император России Николай I своим указом повелел учредить сберегательные кассы при Московской и Петербургской сохранных казнах — именно этот год и ознаменовал возникновение старейшего банка России — Сбербанка.

Правительственные органы России проводили активную агитационную работу для того, чтобы объяснить населению страны основные преимущества хранения средств в сберегательном банке. Первая российская реклама оказалась эффективной: если в 1842 году сберегательная касса обслуживала в среднем 70 вкладчиков в день, то к 1860 году этот показатель превысил отметку в 500 человек.

Сбербанк России изначально взял курс на масштабную работу со всеми слоями населения страны: среди его вкладчиков были крестьяне, дворянство, купцы, военные, чиновники и даже духовенство.

Расцвет банковского дела в России пришелся на 1865 — 1895 гг. За этот период количество сберегательных касс на всей территории страны увеличилось с 47 до 3875, а число выданных сберегательных книжек превысило 2 миллиона штук.

Оценка кредитного портфеля ПАО «Сбербанк России»

... оценки и методы управления качеством кредитного портфеля; 5. Провести анализ кредитного портфеля ПАО Сбербанк России; 6. Дать рекомендации по совершенствованию оценки кредитного портфеля коммерческого банка. Объектом данной работы являются кредитные операции коммерческих банков. Предмет — качество кредитного портфеля. Теоретическую основу исследования составили ...

Начало XX века ознаменовалось для России бурными и масштабными потрясениями: Первая мировая война, революция, Гражданская война. Однако ни одно из этих событий не смогло замедлить активного и устойчивого развития Сбербанка.

В кризисные для страны времена Сбербанк смог сохранить вложения своих вкладчиков, объявив их неприкосновенными. Но не обошлось и без негативных последствий — коммерческая тайна, фактически, была упразднена: правительство издало указ, обязывающий сберегательные кассы предоставлять государственным органам информацию о состоянии счета любого вкладчика.

Несмотря на сложность первых послевоенных лет, начиная уже с 50-ых годов, Сбербанк продолжил свое стремительное и устойчивое развитие. За 30 лет количество сберегательных касс увеличилось вдвое (с 40 тысяч до 79 тысяч), количество клиентов банка возросло в 12 раз, а сумма их вкладов показала рекордные темы роста, увеличившись в 100 раз.

Сбербанк активно участвовал в восстановлении разрушенной войной инфраструктуры страны — были заново построены и отремонтированы дороги и трассы федерального значения. Сегодня Сбербанк, сохраняя традиции, продолжает развивать программы дорожного строительства в России.

В 1987 году в рамках перестроечных реформ сберегательные кассы были реорганизованы в Сберегательный Банк СССР — так знакомый нам финансовый институт получил известное на весь мир название. Уже в 1989 году начал работать первый банкомат Сбербанка и в том же году банк стал членом Всемирного института сберегательных банков.

год ознаменовался распадом СССР, но Сбербанк сохранил свои функции и остался единственным банком на всем бывшем постсоюзном пространстве, который продолжал работать.

В период с 1991 года по 2008 год Сбербанк России претерпел существенные изменения, пережил кризис и окончательно сформировался как современный и универсальный банк, открытый для работы со всеми группами клиентов, опора и поддержка Российской экономики.

год стал отправной точкой в масштабном развертывании и реализации «Стратегии развития Сбербанка до 2014 года». Параллельной, но немаловажной задачей для банка стало оказание помощи обществу в решении проблем, вызванных мировым финансовым кризисом, и стабилизации их финансового положения.

В связи с этим обновлены и расширены услуги, которые банк предлагает частным лицам:

Пересмотрены и улучшены программы кредитования, снижены процентные ставки.

Разработан Универсальный договор обслуживания, благодаря которому каждый клиент смог получить доступ ко всем услугам банка.

Проект «Кредитная фабрика» был с успехом реализован в Москве и Северо-западном банке.

Было создано специальное подразделение для работы с гражданами, чей ежемесячный доход не превышает 25 тысяч рублей.

Начала свою работу система «Кредитное

Сбербанк приступил к реализации проекта «Обслуживание состоятельных клиентов».

В октябре Сбербанк начал обслуживать карты MasterCardPlatinum, VISA Platinum и VISA Infinite.

Сбербанк предложил клиентам новый вид брокерских услуг на фондовом рынке — интернет-торговли с использованием системы удаленного доступа Focus IV Online.

Проведены масштабные работы по поддержке предпринимательской деятельности и созданы новые услуги для корпоративных клиентов. Идет активная стимуляция и поддержка малого бизнеса. Разработаны новые кредитные программы: «Бизнес-авто», «Коммерческая недвижимость», «Экспресс-лизинг» и «Микрокредит субъектам малого бизнеса».

Сберегательные банки и их функции

... Сбербанка. Предметом исследования в курсовой работе является деятельность, осуществляемая Сберегательными банками России. 1. Сберегательные банки и их особенности 1.1 Развитие сберегательного дела за рубежом Сберегательные банки ... обучение студентов кредитов. Естественно, это негативно сказалось на общих доходах сберегательных банков, которые несколько ниже доходов коммерческих банков. Итак, из ...

Заключен договор между Сбербанком и профсоюзом, где зафиксированы принципы социальной ответственности банка за своих сотрудников.

2 Структура ОАО «Сбербанк России»

Сбербанк состоит из управления, региональных банков, территориальных банков, отделений и дополнительных офисов.

Управление Сбербанком России основывается на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года. Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством Российской Федерации.

Органы управления Сбербанка:

Общее собрание акционеров — высший руководящий орган Сбербанка России. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка.

Наблюдательный совет Банка состоит из 17 директоров, среди которых 6 представителей Банка России, 2 представителя Сбербанка России, 1 внешний и 8 независимых директоров.

Правление Банка состоит из 13 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка.

региональных банков Сбербанка России реорганизованы в 17 территориальных, путём объединения.

Территориальные банки:

- Байкальский банк — Забайкальский край, Иркутская область, Республика Бурятия;

- Волго-Вятский банк — Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская республика, Республика Татарстан;

- Восточно-Сибирский банк — Красноярский край, Республика Тыва, Республика Хакасия;

- Дальневосточный банк — Хабаровский край, Амурская область, Приморский край, Сахалинская область, Еврейская автономная область;

- Западно-Сибирский банк — Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ, Омская область;

- Западно-Уральский банк — Пермский край, Республика Коми, Удмуртская республика;

- Московский банк — г.

Москва (с 02.11.2009 г.)

Поволжский банк — Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область;

- Северный банк — Ярославская область, Костромская область, Ивановская область, Вологодская область, Архангельская область, Ненецкий автономный округ;

- Северо-Восточный банк — Магаданская область, Камчатский край, Чукотский автономный округ, Республика Саха (Якутия);

- Северо-Западный банк — г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Республика Карелия;

- Северо-Кавказский банк — Ставропольский край, Республика Ингушетия, Республика Северная Осетия — Алания, Кабардино-Балкарская республика, Республика Дагестан, Карачаево-Черкесская республика, Республика Калмыкия, Чеченская республика;

- Сибирский банк — Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай;

- Среднерусский банк — Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Рязанская область;

- Уральский банк — Свердловская область, Челябинская область, Курганская область, Республика Башкортостан;

- Центрально-Черноземный банк — Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область;

- Юго-Западный банк — Ростовская область, Краснодарский край, Республика Адыгея.

В свою очередь отделения Сбербанка состоят из валютного отдела, отдела ценных бумаг, экономического отдела, юридического отдела, бухгалтерии, отдела кадров, отдела пластиковых карточек, отдела службы безопасности, коммунального отдела, отдела вкладов, отдела валютного контроля, а так же отдела расчетов и переводов.

Глава 3. Производственная практика

1 Моя работа в организации

Во время прохождения производственной практики я была закреплена за кредитным отделом. Знакомилась со спецификой их работы, изучала документы с которыми они работают и кредитные продукты банка.

Для физических лиц Сбербанк России предлагает шесть видов кредитов. Первая группа это потребительское кредитование. Данный вид кредита направлен на различные нужды клиента и пользуется высоким спросом. Он в свою очередь подразделяется на:

- Потребительский кредит без обеспечения.

Сумма кредита: до 1 500 000 рублей, до 50 000 долларов США, до 38 000 евро на любые цели. Процентная ставка: от 17% в рублях, от 14% в валюте

Срок кредита: до 5 лет. Срок рассмотрения кредита: в течение 2 рабочих дней со дня предоставления в Сбербанк полного пакета документов.

- Потребительский кредит под поручительство физических лиц.

Сумма кредита: до 3 000 000 рублей, до 100 000 долларов США, до 76 000 Евро на любые цели. Процентная ставка: от 16,5% в рублях, от 13,5% в валюте. Срок кредита: до 5 лет. Срок рассмотрения кредита: в течение 2 рабочих дней со дня предоставления в Сбербанк полного пакета документов.

- Потребительский кредит под залог объектов недвижимости.

Сумма кредита: до 10 000 000 рублей. Процентная ставка: от 13,5% в рублях, от 11,5% в валюте. Срок кредита: до 7 лет.

- Кредит физическим лицам, ведущим личное подсобное хозяйство.

Сумма кредита:

на срок до 2-х лет — от 15 тыс. руб. до 300 тыс. руб. на одно хозяйство

на срок до 5-ти лет — от 15 тыс. руб. до 700 тыс. руб. на одно хозяйство

Процентная ставка: от 14%.

Отсутствие комиссий.

Так е существует кредитование на образование, автокредитование и кредит на погашение кредита в другом банке. И последний раздел кредитных продуктов — это ипотечное кредитование:

- Приобретение готового жилья.

Сумма кредита: от 45 000 рублей. Процентная ставка: от 12% в рублях, от 10% в валюте. Срок кредита: до 30 лет. Первоначальный взнос: от 10%.

- Приобретение строящегося жилья.

Сумма кредита: от 45 000 рублей. Процентная ставка: от 12% в рублях, от 10% в валюте. Срок кредита: до 30 лет. Первоначальный взнос: от 10%.

- Загородная недвижимость.

Кредит предоставляется на:

- приобретение / строительство дачи (садового дома) и других строений потребительского назначения;

- завершение строительства вышеуказанных объектов;

- завершение строительства жилого дома;

- приобретение земельного участка.

Сумма кредита: от 45 000 рублей. Процентная ставка: от 12% в рублях, от 10% в валюте. Срок кредита: до 30 лет. Первоначальный взнос: от 15%.

- Гараж.

Предоставляется на приобретение или строительство гаража или машинного места.

Сумма кредита: от 45 000 рублей. Первоначальный взнос: от 10%. Процентная ставка: от 12,5% в рублях, от 10,5% в валюте. Срок кредита: до 30 лет.

- Военная ипотека.

Предоставляется военнослужащим участникам накопительно-ипотечной системы на приобретение готового жилья под пониженную процентную ставку. Процентная ставка: 10,5% в рублях.

Кредитный специалист заполняет анкету на человека желающего взять кредит и отправляет ее на рассмотрение в программу «Кредитная фабрика». Заявка обрабатывается от 15 минут до 2 дней. Человек проверяется на платежеспособность, просматриваются его старые кредитные истории, после чего выносится решение. Очень часто клиенту приходит отказ на оформление кредита. Во время прохождения производственной практики я составляла отчеты по отрицательным результатам на запрос кредита. Для этого формировались папки с анкетами клиентов и отрицательными результатами рассмотрения, на все это я делала списки и контролировала правильность формирования папок. Составляла общий список клиентов с отказами и сдавала документы в архив.

Также одним из моих заданий было рассылать постоянным клиентам банка новости об акциях на электронную почту. Банк дорожит своими клиентами и поэтому очень важно доводить до их сведения своевременно информацию.

Для построения математической модели, я буду пользоваться данными по потребительскому кредитованию.

2 Построение математической модели

В банке предоставили данные потребительских кредитов по Алтайскому отделению №8644. Рассмотрим временной ряд состоящий из ежемесячных сумм потребительского кредитования отделения №8644 Сбербанка России.

Таблица

|

янв.11 |

фев.11 |

мар.11 |

апр.11 |

май.11 |

июн.11 |

|

|

тыс. руб |

199965 |

241854 |

335865 |

500145 |

543215 |

521785 |

|

июл.11 |

авг.11 |

сен.11 |

окт.11 |

ноя.11 |

дек.11 |

|

|

тыс. руб |

369852 |

654123 |

501102 |

500703 |

645204 |

499542 |

|

янв.12 |

фев.12 |

мар.12 |

апр.12 |

май.12 |

июн.12 |

|

|

тыс. руб |

257145 |

311021 |

320154 |

450965 |

480156 |

501784 |

|

июл.12 |

авг.12 |

сен.12 |

окт.12 |

ноя.12 |

дек.12 |

|

|

тыс. руб |

496532 |

600477 |

421854 |

521321 |

621556 |

695411 |

|

янв.13 |

фев.13 |

мар.13 |

апр.13 |

май.13 |

июн.13 |

|

|

тыс. руб |

260869 |

305349 |

338113 |

498203 |

510400 |

499816 |

|

июл.13 |

авг.13 |

сен.13 |

окт.13 |

ноя.13 |

дек.13 |

|

|

тыс. руб |

508970 |

517693 |

477152 |

572195 |

601540 |

586914 |

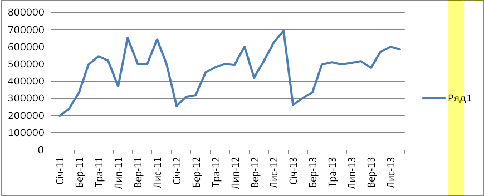

Временной ряд — это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов [елисеева, 137]. Исходя из данного определения сделаем вывод, что данные предоставленные Сбербанком представляют собой временной ряд.

Построим график по данным потребительского кредитования за три года.

Рис. 1. График временного ряда потребительского кредитования.

По графику временного ряда мы можем говорить о наличии сезонности: летом и зимой наблюдается уменьшение индекса, тогда как в ноябре и декабре индекс принимает свое наибольшее значение. Графически сезонные изменения очень хорошо просматриваются. Также можно предположить, что присутствует линейный тренд.

По полученным данным можно построить аддитивную модель или мультипликативную. Методика определения сезонной составляющей (применительно к мультипликативной модели ее часто называют индексом сезонности) во многом схожа у аддитивной и мультипликативной модели. В обоих случаях определяются центрированные скользящие средние и с их помощью находятся сезонные отклонения. Но в отличии от аддитивной модели сезонные отклонения определяются как частное от деления фактических значений ряда на соответствующие скользящие средние. Второе отличие заключается в нахождении по полученным средним сезонным отклонениям сезонных составляющих.

.2.1 Построение мультипликативной модели временного ряда

Общий вид мультипликативной модели следующий:

= T x S x E

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и случайной (E) компонент.

Рассчитаем компоненты мультипликативной модели временного ряда.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

.1. Найдем скользящие средние (гр. 3 таблицы).

Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

.2. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних — центрированные скользящие средние (гр. 4 табл.).

Таблица

|

t |

y t |

Скользящая средняя |

Центрированная скользящая средняя |

Оценка сезонной компоненты (стлб.2 / стлб.4) |

|

1 |

199965 |

— |

— |

— |

|

2 |

241854 |

— |

— |

— |

|

3 |

335865 |

— |

— |

— |

|

4 |

500145 |

— |

— |

— |

|

5 |

543215 |

— |

— |

— |

|

6 |

521785 |

459446.25 |

— |

— |

|

7 |

369852 |

464211.25 |

461828.75 |

0.8 |

|

8 |

654123 |

469975.17 |

467093.21 |

1.4 |

|

9 |

501102 |

468665.92 |

469320.54 |

1.07 |

|

10 |

500703 |

464567.58 |

466616.75 |

1.07 |

|

11 |

645204 |

459312.67 |

461940.13 |

1.4 |

|

12 |

499542 |

457645.92 |

458479.29 |

1.09 |

|

13 |

257145 |

468202.58 |

462924.25 |

0.56 |

|

14 |

311021 |

463732.08 |

465967.33 |

0.67 |

|

15 |

320154 |

457128.08 |

460430.08 |

0.7 |

|

16 |

450965 |

458846.25 |

457987.17 |

0.98 |

|

17 |

480156 |

456875.58 |

457860.92 |

1.05 |

|

18 |

501784 |

473198 |

465036.79 |

1.08 |

|

19 |

496532 |

473508.33 |

473353.17 |

1.05 |

|

20 |

600477 |

473035.67 |

473272 |

1.27 |

|

21 |

421854 |

474532.25 |

473783.96 |

0.89 |

|

22 |

521321 |

476500.5 |

1.09 |

|

|

23 |

621556 |

480989.08 |

479728.92 |

1.3 |

|

24 |

695411 |

480825.08 |

480907.08 |

1.45 |

|

25 |

260869 |

481861.58 |

481343.33 |

0.54 |

|

26 |

305349 |

474962.92 |

478412.25 |

0.64 |

|

27 |

338113 |

479571.08 |

477267 |

0.71 |

|

28 |

498203 |

483810.58 |

481690.83 |

1.03 |

|

29 |

510400 |

482142.58 |

482976.58 |

1.06 |

|

30 |

499816 |

473101.17 |

477621.88 |

1.05 |

|

31 |

508970 |

— |

— |

— |

|

32 |

517693 |

— |

— |

— |

|

33 |

477152 |

— |

— |

— |

|

34 |

572195 |

— |

— |

— |

|

35 |

601540 |

— |

— |

— |

|

36 |

586914 |

— |

— |

— |

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на центрированные скользящие средние (гр. 5 табл.).

Эти оценки используются для расчета сезонной компоненты S. Для этого найдем средние за каждый период оценки сезонной компоненты Sj . Сезонные воздействия за период взаимопогашаются. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла равно 12.

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

— |

— |

— |

— |

— |

— |

0.8 |

1.4 |

1.07 |

1.07 |

1.4 |

1.09 |

|

2 |

0.56 |

0.67 |

0.7 |

0.98 |

1.05 |

1.08 |

1.05 |

1.27 |

0.89 |

1.09 |

1.3 |

1.45 |

|

3 |

0.54 |

0.64 |

0.71 |

1.03 |

1.06 |

1.05 |

— |

— |

— |

— |

— |

— |

|

Всего за период |

1.1 |

1.31 |

1.4 |

2.02 |

2.11 |

2.13 |

1.85 |

2.67 |

1.96 |

2.17 |

2.69 |

2.54 |

|

Средняя оценка сезонной компоненты |

0.55 |

0.65 |

0.7 |

1.01 |

1.05 |

1.06 |

0.92 |

1.33 |

0.98 |

1.08 |

1.35 |

1.27 |

|

Скорректированная сезонная компонента, S i |

0.55 |

0.65 |

0.7 |

1.01 |

1.06 |

1.07 |

0.93 |

1.34 |

0.98 |

1.09 |

1.35 |

1.27 |

Для данной модели имеем:

.549 + 0.653 + 0.702 + 1.009 + 1.053 + 1.063 + 0.925 + 1.335 + 0.979 + 1.084 + 1.346 + 1.268 = 11.965

Корректирующий коэффициент: k=12/11.965 = 1.003

Рассчитываем скорректированные значения сезонной компоненты Si и заносим полученные данные в таблицу.

Шаг 3. Разделим каждый уровень исходного ряда на соответствующие значения сезонной компоненты. В результате получим величины T x E = Y/S (гр. 4 табл.), которые содержат только тенденцию и случайную компоненту.

Находим параметры уравнения методом наименьших квадратов.

Система уравнений МНК:

0 n + a1 ∑t = ∑y 0 ∑t + a1 ∑t2 = ∑y•t

Для наших данных система уравнений имеет вид:

a0 + 666a1 = 16825243.35

a0 + 16206a1 = 315535605.76

Из первого уравнения выражаем а0 и подставим во второе уравнение

Получаем a0 = 1098.74, a1 = 447041.19

Среднее значения

|

t |

y |

t 2 |

y 2 |

t y |

y(t) |

(y-y cp )2 |

(y-y(t)) 2 |

|

1 |

363343.4 |

1 |

132018429763.98 |

363343.4 |

448139.93 |

10821089531.68 |

7190449946.08 |

|

2 |

369355.33 |

4 |

136423360523.26 |

738710.66 |

449238.67 |

9606457953.93 |

6381347101.54 |

|

3 |

477102.92 |

9 |

227627193132.68 |

1431308.75 |

450337.41 |

94771119.66 |

716392615.92 |

|

4 |

493986.53 |

16 |

244022691049.45 |

1975946.12 |

451436.14 |

708552978.2 |

1810535218.72 |

|

5 |

514476.97 |

25 |

264686557519.64 |

2572384.87 |

452534.88 |

2219267676.26 |

3836822544.67 |

|

6 |

489527.41 |

36 |

239637080822.05 |

2937164.43 |

453633.62 |

491044983.86 |

1288363542.61 |

|

7 |

398698.88 |

49 |

158960794044.93 |

2790892.13 |

454732.36 |

4715430785.86 |

3139751723.5 |

|

8 |

488679.38 |

64 |

238807539340.4 |

3909435.06 |

455831.1 |

454180552.74 |

1079009454.55 |

|

9 |

510308.57 |

81 |

260414835333.8 |

4592777.12 |

456929.84 |

1843903543.47 |

2849288322.42 |

|

10 |

460726.29 |

100 |

212268711427.6 |

4607262.87 |

458028.58 |

44110636.34 |

7277605.74 |

|

11 |

477866.89 |

121 |

228356768021.74 |

5256535.83 |

459127.32 |

110229481.12 |

351171513.86 |

|

12 |

392857.28 |

144 |

154336845035.53 |

4714287.4 |

460226.06 |

5551827644.67 |

4538552418.24 |

|

13 |

467241.47 |

169 |

218314587838.32 |

6074139.06 |

461324.8 |

15978.09 |

35006913.33 |

|

14 |

474986 |

196 |

225611701581.34 |

6649804.02 |

462423.54 |

58035915.35 |

157815387.73 |

|

15 |

454785.13 |

225 |

206829513138.75 |

6821776.93 |

463522.28 |

158325401.81 |

76337845.76 |

|

16 |

445412.1 |

256 |

198391939529.19 |

7126593.61 |

464621.02 |

482055834.97 |

368982632.83 |

|

17 |

454754.02 |

289 |

206801220883.7 |

7730818.38 |

465719.76 |

159109170.57 |

120247426.93 |

|

18 |

470762.9 |

324 |

221617707852.63 |

8473732.2 |

466818.5 |

11526222.37 |

15558282.92 |

|

19 |

535259.38 |

361 |

286502598917.82 |

10169928.13 |

467917.24 |

4609256397.9 |

4534963112.04 |

|

20 |

448601.76 |

400 |

201243540160.7 |

8972035.22 |

469015.98 |

352166867.6 |

416740342.95 |

|

21 |

429604.57 |

441 |

184560089519.03 |

470114.72 |

1426066624.53 |

1641071980.24 |

|

|

22 |

479698.12 |

484 |

230110287916.62 |

10553358.68 |

471213.46 |

152035087.09 |

71989486.81 |

|

23 |

460352.13 |

529 |

211924082523.53 |

10588098.96 |

472312.2 |

49220634.73 |

143043290.81 |

|

24 |

546895.51 |

576 |

299094697489.49 |

13125492.21 |

473410.94 |

6324645204.24 |

5399981954.94 |

|

25 |

474008.1 |

625 |

224683683289.61 |

11850202.62 |

474509.68 |

44092706.35 |

251576.78 |

|

26 |

466323.82 |

676 |

217457904316.96 |

12124419.3 |

475608.42 |

1090043.74 |

86203788.53 |

|

27 |

480296.25 |

729 |

230684483391.44 |

12967998.63 |

476707.16 |

167142872.1 |

12881545.68 |

|

28 |

492068.44 |

784 |

242131351400.21 |

13777916.37 |

477805.9 |

610118208.99 |

203420151.03 |

|

29 |

483398.01 |

841 |

233673632327.73 |

14018542.18 |

478904.64 |

256965239.93 |

20190358.28 |

|

30 |

468916.56 |

900 |

219882744721.14 |

14067496.94 |

480003.38 |

2398453.16 |

122917418.52 |

|

31 |

548667.49 |

961 |

301036010462.68 |

17008692.07 |

481102.12 |

6609627478.23 |

4565079077.83 |

|

32 |

386755.85 |

1024 |

149580086254.08 |

12376187.15 |

482200.86 |

6498298152.44 |

9109749679.82 |

|

33 |

485918.54 |

1089 |

236116831321.56 |

16035311.95 |

483299.6 |

344127474.59 |

6858884.15 |

|

34 |

526510.28 |

1156 |

277213077044.13 |

17901349.59 |

484398.34 |

3497824806.56 |

1773415953.5 |

|

35 |

445527.39 |

1225 |

198494651170.21 |

15593458.49 |

485497.08 |

477006799.3 |

1597576181.76 |

|

36 |

461569.68 |

1296 |

213046566685.37 |

16616508.37 |

486595.82 |

33619051.37 |

626307632.76 |

|

666 |

16825243.35 |

16206 |

7932563795751.3 |

315535605.76 |

16825243.35 |

68985637513.79 |

64295552913.76 |

Шаг 4. Определим компоненту T данной модели. Для этого проведем аналитическое выравнивание ряда (T + E) с помощью линейного тренда. Результаты аналитического выравнивания следующие: = 447041.186 + 1098.74t

Подставляя в это уравнение значения t = 1,…,36, найдем уровни T для каждого момента времени (гр. 5 табл.).

|

t |

y t |

S i |

y t /Si |

T |

TxS i |

E = y t / (T x Si ) |

(y t — T*S)2 |

|

1 |

199965 |

0.55 |

363343.4 |

448139.93 |

246632.52 |

0.81 |

2177857598.11 |

|

2 |

241854 |

0.65 |

369355.33 |

449238.67 |

294161.64 |

0.82 |

2736088707.51 |

|

3 |

335865 |

0.7 |

477102.92 |

450337.41 |

317022.95 |

1.06 |

355022972.31 |

|

4 |

500145 |

1.01 |

493986.53 |

451436.14 |

457064.14 |

1.09 |

1855960068.33 |

|

5 |

543215 |

1.06 |

514476.97 |

452534.88 |

477812.9 |

1.14 |

4277434177.75 |

|

6 |

521785 |

1.07 |

489527.41 |

453633.62 |

483525.98 |

1.08 |

1463752286.64 |

|

7 |

369852 |

0.93 |

398698.88 |

454732.36 |

421831.32 |

0.88 |

2701849954.21 |

|

8 |

654123 |

1.34 |

488679.38 |

455831.1 |

610153.85 |

1.07 |

1933285778.24 |

|

9 |

501102 |

0.98 |

510308.57 |

456929.84 |

448686.29 |

1.12 |

2747406673.69 |

|

10 |

500703 |

1.09 |

460726.29 |

458028.58 |

497771.22 |

1.01 |

8595337.37 |

|

11 |

645204 |

1.35 |

477866.89 |

459127.32 |

619902.3 |

1.04 |

640176156.06 |

|

12 |

499542 |

1.27 |

392857.28 |

460226.06 |

585205.51 |

0.85 |

7338237342.59 |

|

13 |

257145 |

0.55 |

467241.47 |

461324.8 |

253888.78 |

1.01 |

10602962.65 |

|

14 |

311021 |

0.65 |

474986 |

462423.54 |

302795.1 |

1.03 |

67665477.74 |

|

15 |

320154 |

0.7 |

454785.13 |

463522.28 |

326304.67 |

0.98 |

37830776.45 |

|

16 |

450965 |

1.01 |

445412.1 |

464621.02 |

470413.4 |

0.96 |

378240105.66 |

|

17 |

480156 |

1.06 |

454754.02 |

465719.76 |

491734.27 |

0.98 |

134056357.25 |

|

18 |

501784 |

1.07 |

470762.9 |

466818.5 |

497579.68 |

1.01 |

17676278.04 |

|

19 |

496532 |

0.93 |

535259.38 |

467917.24 |

434062.24 |

1.14 |

3902470945.36 |

|

20 |

600477 |

1.34 |

448601.76 |

469015.98 |

627802.5 |

0.96 |

746683149.85 |

|

21 |

421854 |

0.98 |

429604.57 |

470114.72 |

461633.3 |

0.91 |

1582392373.22 |

|

22 |

521321 |

1.09 |

479698.12 |

471213.46 |

512100.13 |

1.02 |

85024381.44 |

|

23 |

621556 |

1.35 |

460352.13 |

472312.2 |

637704.19 |

0.97 |

260764043.91 |

|

24 |

695411 |

1.27 |

546895.51 |

473410.94 |

601970.89 |

1.16 |

8731054657.83 |

|

25 |

260869 |

0.55 |

474008.1 |

474509.68 |

261145.04 |

1 |

76198.07 |

|

26 |

305349 |

0.65 |

466323.82 |

475608.42 |

311428.56 |

0.98 |

36961037.94 |

|

27 |

0.7 |

480296.25 |

476707.16 |

335586.4 |

1.01 |

6383712.7 |

|

|

28 |

498203 |

1.01 |

492068.44 |

477805.9 |

483762.65 |

1.03 |

208523796.44 |

|

29 |

510400 |

1.06 |

483398.01 |

478904.64 |

505655.64 |

1.01 |

22508971.31 |

|

30 |

499816 |

1.07 |

468916.56 |

480003.38 |

511633.38 |

0.98 |

139650530.67 |

|

31 |

508970 |

0.93 |

548667.49 |

481102.12 |

446293.16 |

1.14 |

3928386631.68 |

|

32 |

517693 |

1.34 |

386755.85 |

482200.86 |

645451.15 |

0.8 |

16322145672.65 |

|

33 |

477152 |

0.98 |

485918.54 |

483299.6 |

474580.3 |

1.01 |

6613631.88 |

|

34 |

572195 |

1.09 |

526510.28 |

484398.34 |

526429.05 |

1.09 |

2094522425.08 |

|

35 |

601540 |

1.35 |

445527.39 |

485497.08 |

655506.08 |

0.92 |

2912338098.89 |

|

36 |

586914 |

1.27 |

461569.68 |

486595.82 |

618736.26 |

0.95 |

1012656379.19 |

|

36 |

70880895648.72 |

Шаг 5. Найдем уровни ряда, умножив значения T на соответствующие значения сезонной компоненты (гр. 6 табл.).

Расчет ошибки в мультипликативной модели производится по формуле:

= ∑Y/(T * S) = 36

Для сравнения мультипликативной модели и других моделей временного ряда можно использовать сумму квадратов абсолютных ошибок:

Среднее значения

|

t |

y |

(y-y cp )2 |

|

1 |

199965 |

72154988226.87 |

|

2 |

241854 |

51405497812.04 |

|

3 |

335865 |

17613750476.87 |

|

4 |

500145 |

996235243.54 |

|

5 |

543215 |

5570113712.98 |

|

6 |

521785 |

2830579899.09 |

|

7 |

369852 |

9747574505.04 |

|

8 |

654123 |

34425534835.87 |

|

9 |

501102 |

1057563046.7 |

|

10 |

500703 |

1031771132.54 |

|

11 |

645204 |

31195399570.37 |

|

12 |

499542 |

958533640.04 |

|

13 |

257145 |

44705522743.54 |

|

14 |

311021 |

24825407447.31 |

|

15 |

320154 |

22030813462.04 |

|

16 |

450965 |

310351837.98 |

|

17 |

480156 |

133961977.04 |

|

18 |

501784 |

1102385715.93 |

|

19 |

496532 |

781213369.48 |

|

20 |

600477 |

17396342317.54 |

|

21 |

421854 |

2183487812.04 |

|

22 |

521321 |

2781422630.65 |

|

23 |

621556 |

23401104165.93 |

|

24 |

695411 |

51451483452.32 |

|

25 |

260869 |

43144609591.76 |

|

26 |

305349 |

26644948809.54 |

|

27 |

338113 |

17022109223.09 |

|

28 |

498203 |

877415160.32 |

|

29 |

510400 |

1748761386.59 |

|

30 |

499816 |

975574902.59 |

|

31 |

508970 |

1631206250.48 |

|

32 |

517693 |

2411909419.76 |

|

33 |

477152 |

73448232.82 |

|

34 |

572195 |

10735694062.98 |

|

35 |

601540 |

17677881469.93 |

|

36 |

586914 |

14002508242.04 |

|

666 |

16868945 |

557037105785.64 |

Следовательно, можно сказать, что мультипликативная модель объясняет 87% общей вариации уровней временного ряда.

Проверка адекватности модели данным наблюдения.

где m — количество факторов в уравнении тренда (m=1).

= 4.08

Поскольку F > Fkp, то уравнение статистически значимо

Шаг 6. Прогнозирование по мультипликативной модели. Прогнозное значение Ft уровня временного ряда в мультипликативной модели есть сумма трендовой и сезонной компонент. Для определения трендовой компоненты воспользуемся уравнением тренда:T = 447041.186 + 1098.74t

Получим 37 = 447041.186 + 1098.74*37 = 487694.556

Значение сезонного компонента за соответствующий период равно: S1 = 0.55

Таким образом, F37 = T37 + S1 = 487694.556 + 0.55 = 487695.106 38 = 447041.186 + 1098.74*38 = 488793.295

Значение сезонного компонента за соответствующий период равно: S2 = 0.655

Таким образом, F38 = T38 + S2 = 488793.295 + 0.655 = 488793.95 39 = 447041.186 + 1098.74*39 = 489892.035

Значение сезонного компонента за соответствующий период равно: S3 = 0.704

Таким образом, F39 = T39 + S3 = 489892.035 + 0.704 = 489892.739 40 = 447041.186 + 1098.74*40 = 490990.775

Значение сезонного компонента за соответствующий период равно: S4 = 1.012

Таким образом, F40 = T40 + S4 = 490990.775 + 1.012 = 490991.787 41 = 447041.186 + 1098.74*41 = 492089.515

Значение сезонного компонента за соответствующий период равно: S5 = 1.056

Таким образом, F41 = T41 + S5 = 492089.515 + 1.056 = 492090.57

T42 = 447041.186 + 1098.74*42 = 493188.254

Значение сезонного компонента за соответствующий период равно: S6 = 1.066

Таким образом, F42 = T42 + S6 = 493188.254 + 1.066 = 493189.32 43 = 447041.186 + 1098.74*43 = 494286.994

Значение сезонного компонента за соответствующий период равно: S7 = 0.928

Таким образом, F43 = T43 + S7 = 494286.994 + 0.928 = 494287.922

T44 = 447041.186 + 1098.74*44 = 495385.734

Значение сезонного компонента за соответствующий период равно: S8 = 1.339

Таким образом, F44 = T44 + S8 = 495385.734 + 1.339 = 495387.072 45 = 447041.186 + 1098.74*45 = 496484.473

Значение сезонного компонента за соответствующий период равно: S9 = 0.982

Таким образом, F45 = T45 + S9 = 496484.473 + 0.982 = 496485.455 46 = 447041.186 + 1098.74*46 = 497583.213

Значение сезонного компонента за соответствующий период равно: S10 = 1.087

Таким образом, F46 = T46 + S10 = 497583.213 + 1.087 = 497584.3 47 = 447041.186 + 1098.74*47 = 498681.953

Значение сезонного компонента за соответствующий период равно: S11 = 1.35

Таким образом, F47 = T47 + S11 = 498681.953 + 1.35 = 498683.303 48 = 447041.186 + 1098.74*48 = 499780.693

Значение сезонного компонента за соответствующий период равно: S12 = 1.272

Таким образом, F48 = T48 + S12 = 499780.693 + 1.272 = 499781.964 37 = 447041.186 + 1098.74*37 = 487694.556

В процессе решения мы получили модель с уровнем значимости 87%. Это говорит о том, что модель хорошая, но полученные прогнозы по данной модели не соответствуют реальности. По полученным значениям получается, что спрос на потребительское кредитование будет увеличиваться весь год и не будет значимых спадов и подъемов. На практике же все иначе. Данные за три года четко показывают, что существуют колебания. Я могу сделать вывод, что прогнозы по модели ложные. В таком случае можно прибегнуть к построению аддитивной модели.

Заключение

При прохождении практики её цели и задачи были выполнены.

Мы исследовали деятельность ОАО «Сбербанк России», ознакомились с общими принципами организации и работы банка, изучили предоставленную нам документацию банка, ознакомились с деятельностью отделения по работе с физическими лицами.

Хочется отметить, что банк любит своих клиентов и сотрудники прилагают все усилия, чтоб при получении услуг посетителю было комфортно и удобно, чтоб ему было приятно повторно вернуться и стать постоянным клиентом.

Мне была предоставлена возможность ознакомиться с документами банка, составить отчет по клиентам, которым отказали в кредите. Доступ к годовым отчетам позволил мне составить временной ряд по потребительскому кредитованию. В результате построения прогноза по мультипликативной модели удалось сделать вывод, что по данной модели получились прогнозы не соответствующие реальности. Следовательно, можно отбросить из внимания мультипликативную модель и поставить задачи для построения аддитивной модели в преддипломной практике.

Подводя итоги производственной практики, можно сказать, что в результате работы удалось применить знания, полученные в процессе обучения. Так же получить навыки обработки документации, узнать специфику потребительского кредитования и общения с клиентами. На основании того, что проблем в прохождении практики не возникло, а полученные знания удалось применить в практической деятельности, я считаю себя подготовленным специалистом.

Список использованных источников

1. Эконометрика. Под редакцией И.И. Елисеевой.

. Нормативные документы ОАО «Сбербанк России»

. http://sberbank.ru/altaikrai/ru/

. http://ru.wikipedia.org