Банковский процент — одна из наиболее развитых в России форм ссудного процента. Он возникает в том случае, когда одним из субъектов кредитных отношений выступает банк.

Банк, как и любое кредитное учреждение, размещает в ссуду прежде всего не собственные, а привлеченные средства. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, «рисковое объединение» и кредитную оценку. Таким образом, банковский процент выполняет функцию сохранения ссуженной стоимости. Процентная политика выступает важнейшей составляющей среди средств денежно-кредитного регулирования, является способом управления кредитными отношениями. Банковский процент показывает, сколько банк или другая кредитная организация платит инвестору за привлеченные средства. Банковский процент или процентная ставка — это одно из самых старых изобретений человечества. Банковский процент дает возможность не только увеличить вложенные средства, но самое главное — он защищает их от инфляции. Изначально, при натуральном обмене, банковский процент представлял из себя заем, с возвратом товара, но уже большего объема. Сейчас все вклады, с точки зрения банковского процента, можно разделить на две группы:

- бессрочные вклады. Банковский процент по таким вкладам обычно составляет 0,1%;

- срочные вклады. Банковский процент по таким вкладам обычно составляет от 1 до 8% годовых в USD;

Начисление банковского процента изначально осуществлялось исключительно банками, в настоящее же время начисляют проценты и другие, не обязательно кредитные организации. Например, брокерские компании, обладающие значительными средствами, сейчас начисляют вполне конкурентные проценты. В силу активного использования средств, процентная ставка в брокерских компаниях может быть даже выше среднего банковского процента.

В современных условиях процессы развития рыночных отношений в экономике, в том числе в сфере кредитных отношений, определяют повышение роли ссудного и, соответственно, банковского процента. Процентная политика не только выступает важной составляющей среди средств денежно-кредитного регулирования, но и получает приоритет как экономический способ управления кредитными отношениями.

Данная курсовая работа посвящена исследованию банковских процентов и процессов процентных начислений.

Актуальность темы исследования объясняется следующими фактами. Произошедшие за последнее десятилетие два финансовых кризиса (в 1998 и 2008 годах) показали всю необходимость изучения и исследования таких понятий, как деньги, кредит, ссудный и банковский процент. И тот факт, что темой моего исследования стал именно банковский процент, объясняется прежде всего, той ролью, которую играют процентные отношения в рыночной экономике. Процентные ставки напрямую связаны с инвестициями, экономическим ростом и развитием сектора экономики. И. следовательно, изучение банковских процентов, сегодня является как нельзя более актуальной проблемой.

Проценты, виды процентных ставок

... процент; r - процент, начисляемый в течение года. К основным видам процентных ставок, на которые ориентируются и кредиторы и заемщики, относятся: базовая банковская ставка, ставка процента ... с различными процентными ставками по разнообразным продуктам. Процентами называют сумму, которую уплачивают за пользование денежными средствами. Это абсолютная величина дохода. Отношение процентных денег, ...

Целью данной работы является изучение теоретических аспектов такого раздела банковского дела, как процентные начисления, исследование их особенностей и характеристик, а также применение полученных знаний на практике.

Для достижения поставленной цели необходимо решить ряд задач, среди которых можно выделить основные. Прежде всего, это исследование научной и научно-исследовательской современной литературы по данной тематике. Систематизация, углубленное изучение и структуризация полученных знаний также являются первостепенными задачами. Необходимо пристальное внимание уделить рассмотрению вопросов практического расчета банковских процентов, механизма современного банковского процента и его особенностей в современных условиях.

Работа состоит из введения, пяти глав, заключения, списка литературы и приложения.

Глава 1. История процентной ставки

Начисление процента на депозит, процентная ставка или банковский процент — это одно из самых старых и любопытных изобретений человечества. Можно предположить, что начислять процент (процентную ставку) начали еще в далекой древности, одновременно с появлением денег. Хотя известно, что брать взаймы можно не только деньгами. Когда еще господствовал натуральный обмен и понятия процентной ставки не существовало вовсе, первые кредиты выдавались в виде зерна. Например, один фермер одалживал другому корзину с зерном, а при возврате кредита требовал вернуть корзину зерна, но уже большего объема.

Деятельность ростовщиков сделала банковский процент одним из самых важных явлений в современном мире и самым спорным — в прошлом. Взимание процента попало в поле зрения философов Древней Греции, и их осуждение оказало достаточно сильное влияние на отношение к банковским процентам в средневековье, как в Европе, так и в Исламском мире. Рассуждение мыслителей того времени имело интересную логику. У денег нет внутренней ценности, так как их не было в момент творения мира Богом. Но поскольку у денег нет внутренней ценности, то их владелец ничего не теряет, отдавая их в ссуду. Соответственно, он не может претендовать и на доход от вложенных денежных средств. Таким образом, само понятие — процентная ставка, считалось недопустимым.

Ростовщики в глазах церкви были изначально обречены на вечное проклятие, и поэтому им приходилось придумывать новые схемы кредитования во избежание прямых займов. Максимального успеха в этом добились итальянские менялы XIV века, называвшиеся банкирами (от слова banco — «стол»).

Вместо прямых займов они предлагали обменные векселя. Эта сделка была продажей одного вида денег за другой, которым будет произведена оплата в заранее оговоренное время. В то время между Италией и Францией существовали тесные торговые отношения. Торговец, нуждающийся в деньгах, шел в Италии к банкиру, который давал ему требуемую сумму наличными в одной валюте, и оба подписывали переводной вексель, по которому торговец соглашался выплатить немного большую сумму в другой валюте во Франции.

Банковский процент как форма ссудного процента

... глобальной сети ИНТЕРНЕТ. Глава 1. Банковский процент как экономическая категория. Возникновение ссудного процента напрямую необходимо связать с возникновением денег – всеобщего эквивалента стоимости произведё ... работы. Первая глава посвящена изучению ссудного процента в историческом контексте и отношения к нему в течение времени, его видов, сущности банковского процента, как части ссудного, ...

Новые итальянские банковские деньги придали импульс развитию коммерции за счет быстрого перемещения. В 1338 году перевозка монет от Руана (север Франции) до Авиньона требовала три недели. Всегда существовала опасность, что груз захватят или украдут те самые люди, которых наняли для его перевозки. Переводной вексель мог проделать этот путь за восемь дней, и даже если он был украден, вор не мог им воспользоваться. Несмотря на его стоимость (процентная ставка составляла от 8 до 12%), вексель все равно был дешевле, чем стоимость найма вооруженного эскорта для перевозки золотых и серебряных монет или слитков.

Банковское дело возникло во время итальянского Возрождения и первоначально не пользовалось большим уважением. Банкиры пытались стать уважаемыми за счет увеличения своего богатства, аристократических титулов и высоких церковных постов, но общественное признание они получили только после массовых операций по оказанию услуг низшим слоям населения. Это стало возможным с открытием величайших богатств Америки. Люди, которые традиционно зависели от денег (солдаты, художники, юристы, врачи etc.), теперь были больше нацелены на получение зарплаты, а не на возмещение их услуг товарами (жильем, питанием, алкоголем, солью).

Даже проститутки и хозяева постоялых дворов не желали принимать в оплату продукты и товары. Они тоже хотели золотых или, по крайней мере, серебряных монет. Так начиналась история процентной ставки.

Перераспределение богатства, особенно в 17 веке, дало толчок к подъему среднего класса торговцев. Они, в свою очередь, породили новые профессии, связанные с деньгами. С расширением банковского дела появились брокеры, которые специализировались на продаже и покупке всего — от земельных имений до акций. Банки стали нуждаться во все большем количестве денег, и к этому периоду начала оформляться система банковских депозитов, кредитов и процентных ставок, при которой любой желающий мог стать ростовщиком и жить на проценты.[2]

Глава 2 . ОСНОВНЫЕ сведения о банковском проценте. Понятие банковского процента, его сущность, функции, виды

2.1. Сущность и понятие банковского процента.

Мы отличаем “арифметическое” понятие “процент” (”сотая доля числа, принимаемого за целое” или “количество, измеряемое в сотых долях чего-либо, принятого за единицу”) от правовых понятий “проценты” и “проценты годовых”, которые представляют собой:

- разновидность доходов законного владельца имущества, получаемых им при гражданском обороте этого имущества (например, проценты, получаемые на сумму банковского вклада) или разновидность расходов должника, которые он несет при возмездном использовании имущества другого лица (например, проценты, уплачиваемые банком владельцу банковского счета, за пользование банком денежными средствами, находящими на счете);

- разновидность доходов кредитора, получаемых от должника при неисполнении им денежного обязательства перед кредитором, или разновидность расходов должника при неисполнении им денежного обязательства перед кредитором.

В российском Гражданском кодексе слово “проценты” употребляется в следующих значениях :

Банковские операции Банка России

... Центрального Банка РФ; - охарактеризовать роль Банка России на рынке банковских операций; - определить виды операций осуществляемых Центральным банком; - проанализировать операции ЦБ РФ на современном этапе. Структура работы состоит ... О Центральном банке РФ основные цели деятельности Центрального Банка РФ следующие. Во-первых, это защита национальной валюты России рубля от курсовых колебаний и ...

1. Доля или часть от определенного количества (например, доля привилегированных акций в уставном капитале акционерного общества не должна превышать 25%, — п. 1 ст. 102; проведения аудиторской проверки вправе требовать акционеры, совокупная доля которых в уставном капитале составляет 10 и более процентов, — п. 5 ст. 103; зависимым считается хозяйственное общество, в котором более 20% голосующих акций или уставного капитала принадлежат другому обществу, — п. 1 ст. 106; член производственного кооператива обязан внести к моменту регистрации кооператива не менее 10% паевого взноса — п. 2 ст. 109).

2. Единовременная часть от денежной суммы — от стоимости, цены, заработка (вознаграждение за находку составляет до 20% стоимости найденной вещи — п. 2 ст. 229; вознаграждение за клад составляет 50% стоимости клада — п. 2 ст. 233; залогодержатель вправе оставить предмет залога за собой с оценкой его в сумме не более чем на 10% ниже начальной продажной цены на повторных торгах — п. 4 ст. 350; в ст. 744 речь идет о 10% указанной в смете общей стоимости строительства; утраченный заработок определяется в % к среднемесячному заработку — п. 1 ст. 1086).

3. Проценты годовых на денежную сумму или стоимость вещей за определенное время (например, участник полного товарищества должен уплачивать 10% годовых с невнесенной части вклада — п. 2 ст. 73; в ст. 395 говорится о процентах на сумму денежных средств, находящихся в неправомерном пользовании, и об учетной ставке банковского процента; в договоре купли — продажи товара в кредит может быть предусмотрена обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара, — п. 4 ст. 488; в ст. 809 применяется понятие “ставка банковского процента (ставка рефинансирования)”, согласно п. 3 этой же статьи по договору займа могут устанавливаться проценты на стоимость переданных заемщику вещей, определенных родовыми признаками).

В первых двух пунктах проценты понимаются в “арифметическом” значении.

По юридической природе проценты годовых в заемных отношениях аналогичны арендной плате (плате за пользование имуществом — см. п. 1 ст. 614 ГК РФ).

Однако если при аренде оплачивается пользование неупотребляемыми вещами (земельные участки, здания, оборудование и др. — см. п. 1 ст. 607 ГК РФ), то об уплате процентов годовых может идти речь исключительно в связи с возмездным оборотом потребляемых вещей, определенных родовыми признаками (деньги, зерно, уголь и т.п.).

При этом такие потребляемые вещи должны являться объектом обязательства, в частности, заемного обязательства.

С юридической точки зрения различают договорные проценты и законные проценты. Как правило, обязанность уплачивать проценты возникает, если стороны обязательства непосредственно предусмотрели это в договоре (например, обязанность по уплате процентов на сумму займа по договору займа).

Такая договоренность не всегда является необходимым основанием для уплаты процентов, поскольку для определенных случаев обязанность уплачивать проценты возникает в силу закона (см. п. 2 ст. 73 или п. 1 ст. 395 ГК РФ).

Банковская система РФ

... и теоретические аспекты стабильности и надежности банковской системы; определить основные направления по дальнейшему совершенствованию регулирования банковской деятельности. Степень изученности проблемы. Теоретические ... установленные Банком России параметры денежной массы, ставок процента, темпов инфляции и т.п. Принцип осуществления банковского регулирования и надзора Митральным банком находит ...

Банковский процент возникает в том случае, когда одним из субъектов кредитных отношений выступает банк. Банковский процент существует в различных формах, а именно: в форме депозитного процента, процента по ссудам, в том числе межбанковским кредитам, процента по инвестициям в ценные бумаги и т.д. При характеристике банковского процента необходимо учитывать, что кредитное учреждение размещает в ссуду, в основном, не собственные, а привлеченные средства. Доход, получаемый банком, выступает в качестве компенсации за посредничество при перераспределении временно свободных денежных средств. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнения обязательств перед вкладчиками по пассивам. Таким образом, банк принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемым в банк с тем, чтобы не заниматься поиском клиентов и оценкой их кредитоспособности. В банковской сфере встречаются так называемые “активные” и “пассивные” проценты. Активные проценты — это проценты, получаемые банком, т.е. подлежащие уплате клиентами. Пассивные проценты – это проценты, уплачиваемые банком по вкладам клиентов [4].

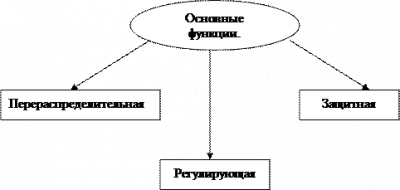

2.2. Основные функции банковского процента

Рис.№1. Основные функции банковского процента. Основные функции банковского процента:1.) Перераспределительная: — перераспределение части прибыли юридических и дохода физических лиц.2.) Регулирующая: — регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях.3.) Защитная: — на кризисных этапах развития экономики – антиинфляционную защиту денежных накоплений клиентов банка.

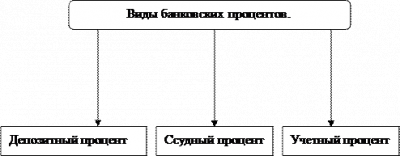

2.3. Виды банковских процентов

Рис.№2. Виды банковского процента.

Виды банковского процента.

1. Депозитный процент — плата банков клиентам за хранение ими денежных средств по депозитным (вкладным) операциям. Размер процентов по депозитным операциям складывается под воздействием множества факторов: срока привлечения ресурсов; вида вклада; состояния спроса на кредит; наличия предложения; размера ссудного процента; уровня инфляции; размера привлекаемых ресурсов и т.д.

2. Ссудный процент — плата, получаемая кредитором (банком) от заемщика за пользования им ссудой. Размер процента по различным видам ссудных операций устанавливается дифференцированно. На уровень процентных ставок влияют: средний уровень платы за привлеченные ресурсы (в частности -депозитный процент); расходы банка; объект кредитования; платежеспособность клиента; степень риска при выдаче кредита; состояние спроса на кредит; уровень инфляции и т.д.

3. Учетный процент (ставка рефинансирования) — это плата коммерческих банков Национальному банку за предоставляемые кредитные ресурсы. На его размер влияют факторы, вытекающие из особого статуса кредитора -Национального банка, использующего учетную политику как инструмент денежно-кредитного регулирования национальной экономики [3].

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

Глава 3. МЕХАНИЗМ ИСПОЛЬЗОВАНИЯ БАНКОВСКОГО ПРОЦЕНТА

3.1. Сущность механизма использования банковского процента

Механизм использования банковского процента представляет собой совокупность элементов, посредством которых осуществляется проведение банками процентной политики и происходит реализация на практике сущности ссудного процента. В качестве отдельных элементов механизма выделяются:

- ;

- критерии дифференциации процентных ставок;

- методы регулирования нормы процента со стороны центрального

банка;

- порядок начисления и взимания платежей по процентам;

- источники уплаты процента;

- взаимосвязь процента с системой материальных интересов заемщиков;

- место процента в формировании доходов и расходов кредитного

учреждения.

Механизм использования ссудного процента, с одной стороны, определяется сущностью процента как экономической категории товарного производства и, с другой — зависит от целей проводимой процентной политики. Причем, как показывает практика, на отдельных этапах возможен приоритет субъективной направленности процентной политики в противовес его природе. Действительно, практика использования банковского процента в нашей стране строилась в зависимости от действовавшего хозяйственного механизма в целом и содержания процентной политики государства. В случае изменения направленности последних корректировался и механизм использования банковского процента. Это проявлялось в изменении содержания отдельных элементов рассмотренного механизма и характера их взаимодействия.

3.2. Характеристики современного механизма использования банковского процента

Современный механизм использования банковского процента характеризуется следующим:

1. Уровень процента определяется договором между участниками

кредитной сделки с учетом соотношения спроса и предложения кредитных ресурсов.

2. ЦБ РФ перешел от прямого административного управления нормой ссудного процента к экономическим способам регулирования его уровня посредством изменения платы за рефинансирование кредитных учреждений и путем маневрирования нормой обязательных резервов от объема привлеченных средств, депонируемых в ЦБ РФ.

3. Процентные ставки по ссудам устанавливаются коммерческими банками с учетом конкретных условий кредитной сделки: объема ссуды и срока ее погашения, наличия обеспечения, издержек привлечения средств, расходов по оформлению кредита и контролю, необходимости обеспечения прибыльной работы банка, кредитоспособности заемщика и др.

4. Возрастает значение процента по пассивным операциям банка как стимула привлечения во вклады временно свободных денежных средств.

5. Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное начисление процентов.

6. Источник уплаты процентов в современной ситуации различен в зависимости от направления кредитных вложений. Платежи по кредитам в оборотные средства включаются в себестоимость продукции; расходы по кредитам на приобретение основных средств, нематериальных и других внеоборотных активов относятся на прибыль предприятия. Расходы по оплате процентов за пользование банковскими кредитами уменьшают налогооблагаемую базу предприятий в пределах учетной ставки рефинансирования ЦБ РФ, увеличенной на три пункта (по ссудам в рублях) или ставки ЛИБОР, увеличенной на три пункта (по ссудам в иностранной валюте).

Депозитная деятельность банка с физическими лицами на примере ...

... средства. Депозиты - это денежные средства юридических и физических лиц, привлеченные в результате проведения банком операций по открытию и ведению счетов клиентов, приема вкладов ... банка с физическими лицами и разработать направления ее совершенствования на примере банка ОАО «Сбербанк России». Для достижения цели в работе ... уровня, или основной капитал, а также элементы капитала второго уровня, ...

Проценты по просроченным кредитам не уменьшают налогооблагаемую базу.

7. Особенностью современного механизма использования процента является непосредственная взаимосвязь доходов и расходов по процентам с конечными материальными интересами банка. Одним из основных элементов механизма использования ссудного процента является способ формирования его уровня. Основой, к которой стремится процент на макроэкономическом уровне, в условиях развития рыночных процессов и свободного колебания размера платы за кредит, является средняя норма прибыли в хозяйстве. Факторы, под воздействием которых процент отклоняется от средней нормы прибыли в ту или иную сторону, подразделяются на общие и частные.

К общим факторам относятся: соотношение спроса и предложения заемных средств; регулирующая направленность политики ЦБ РФ; степень инфляционного обесценения денег.

Частные факторы определяются условиями функционирования коммерческого банка, а также особенностями кредитного договора с заемщиком. Кроме того, они различаются по отдельным видам ссудного процента. Так, уровень депозитного процента/помимо рассмотренных выше общих факторов, зависит от:

- уровня процента по активным операциям банка;

- срока и размера привлекаемого депозита;

- надежности банка.

Уровень процента на межбанковском денежном рынке при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду.

К частным факторам, определяющим уровень процента по активным операциям банка, относятся:

- объем ссуды и срок ее погашения;

- наличие обеспечения и его характер;

- себестоимость ссудного капитала банка;

- кредитоспособность заемщика и прочность его взаимоотношений с банком.

Себестоимость ссудного капитала банка определяется как отношение общей суммы произведенных затрат к объему продуктивно размещенных средств. Произведенные затраты относятся не ко всему ссудному капиталу, а лишь к той его части, которая размещена продуктивно. Доля средств, не получившая производительного применения, отражается в качестве накладных расходов. Расходы банка складываются из двух основных элементов:

- расходов по формированию ресурсов;

- расходов по обеспечению деятельности банка.

В первую группу затрат входят, как известно, проценты, уплаченные по привлеченным средствам банков и других клиентов, включая займы и депозиты, проценты по выпущенным долговым ценным бумагам. Исходя из существующей классификации ко второй группе относятся следующие виды расходов:

- расходы на содержание аппарата и социально-бытовые расходы;

- расходы по операциям с иностранной валютой;

- расходы по операциям с ценными бумагами, в том числе расходы от переоценки ценных бумаг, комиссии, уплаченные по операциям с ценными бумагами и др.;

- комиссии уплаченные, в том числе по кассовым, расчетным операциям, полученным гарантиям и т.д.;

— другие операционные расходы, в том числе по оплате за обслуживание техники, информационные услуги, изготовление, приобретение и пересылку почтовых банков, телеграфные и телефонные расходы, амортизационные отчисления, расходы на содержание зданий и сооружений и прочие расходы [5].

Роль Центрального банка России в проведении денежно-кредитной политики

... всем, процентные ставки будут расти. 3. ИНСТРУМЕНТЫ И КРИТЕРИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦБ РФ. Как мы уже выяснили, одна из важнейших функций современного центрального банка состоит в проведении общенациональной денежно-кредитной политики, которая оказывает ...

Глава 4. Ссудный, депозитный проценты и ставка рефинансирования

4.1. Сущность ссудного процента и процентной политики

Ссудный процент — плата за временное пользование ссужаемой стоимостью. Это экономическая категория, свойственная формациям, основанным на развитых товарно-денежных отношениях, отношениях собственности. Своим возникновением ссудный процент обязан движению ссужаемой стоимости, которая обладает чертами товара. Это движение характеризует кредитные отношения. Хотя процент и не является обязательным атрибутом кредита, но вне кредитных отношений он не функционирует, более того — выступает как движущийся мотив их развития.

Процент отражает экономические отношения, возникающие на базе кредита. Их субъектами являются кредитор и кредитополучатель (заемщик) или, соответственно, получатель и плательщик процента. Отношения кредитора и заемщика, фиксируемые категорией процента, устойчивы и постоянно воспроизводятся, поскольку реализуют интересы участников кредитной сделки. Хотя интересы сторон противостоят друг другу, они могут быть реализованы только друг через друга. Эффект от использования кредита становится условием (источником) оплаты предоставляемых кредитором ссуд и позволяет реализовать интерес кредитополучателя суммой средств, остающейся после уплаты процента. Объектом отношений по поводу процента могут быть только доходы, получаемые от использования кредита. Отношения не сложатся, если одна сторона (кредитор) не получит части доходов в виде ссудного процента, а другая сторона (кредитополучатель) не удовлетворит через ссуду свои интересы в получении доходов. Столкновение интересов участников кредитной сделки приводит к разделению прибыли на вложенные средства между кредитором и заемщиком, и эти доли не всегда равные. Однако если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений.

Отношения по поводу процента отличаются от отношений по поводу кредита: если кредит предполагает движение стоимости от кредитора к кредитополучателю на началах возвратности, то уплата процента кредитополучателем характеризует передачу определенной части стоимости без получения эквивалента. Уплата процента характеризует движение стоимости в одну сторону, в сторону кредитора, его сумма полностью переходит к субъекту — получателю процентной суммы. Право владения суммой процента переходит от кредитополучателя к кредитору, в то время как при кредите право собственности не уступается, ссуженная стоимость (кредит) передается заемщику во временное пользование, а по истечении определенного срока все возвращается к исходной точке. Для кредита характерно авансирование средств, в то время как уплата процента означает завершение кругооборота стоимости. В отношениях по поводу кредита и процента по-разному начинается движение стоимости: при ссужаемой стоимости — от кредитора к кредитополучателю; при уплате процентов — в обратном направлении, от кредитополучателя к кредитору. Различие состоит и в качественно ином размере движущейся стоимости. Если кредит на своей завершающей стадии — это возврат стоимости в полной его сумме предоставления, то процент — движение в виде особого приращения к ссуде.

Особенности формирования ресурсной базы коммерческого банка в ...

... данной дипломной работы является выявление особенностей формирования ресурсов коммерческих банков в современных условиях на примере конкретного банка. Для достижения указанной цели необходимо решить следующие задачи: рассмотреть источники формирования ресурсов коммерческого банка; дать оценку использования ресурсов коммерческим банком; ...

Процент как экономическая категория имеет свою сферу функционирования и влияния. Прежде всего он выполняет функцию перераспределительную — перераспределяет часть доходов между субъектами хозяйствования, между собственниками в пользу тех или других. Являясь налогоплательщиком, кредитор через платежи в бюджет перераспределяет часть средств в распоряжение государства.

Посредством уровней ссудного процента уравновешивается соотношение спроса и предложения кредита, устанавливается рациональное сочетание собственных и заемных средств. Это достигается при выполнении ссудным процентом регулирующей функции. Регулирующее воздействие на воспроизводство достигается путем распределения ссудных капиталов между предприятиями, отраслями. Посредством процента осуществляется регулирование объема привлекаемых банком депозитов, текущей ликвидности банка. Для современных экономических отношений характерно усиление роли процента в составе инструментов денежно-кредитной политики.

Важная функция процента — сохранение ссудного фонда. Первоначальный размер кредитных ресурсов не только сохраняется, но и увеличивается за счет разности между процентами, получаемыми кредитором, и процентами, уплачиваемыми им. Стоимость, вернувшаяся от кредитополучателя к кредитору, не теряет своих качеств. Сохраняя благодаря проценту свои потребительские свойства, она готова вступить в новый оборот и наряду с другими экономическими инструментами активно воздействовать на общественное развитие.

Для ссудного процента во всех его видах характерно следующее. Платеж, как правило, имеет денежную форму. Уровень процента определяется факторами как макроэкономическими (соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, инфляцией, процентной политикой центрального банка, налогообложением и др.), так и микроэкономическими и зависит от конкретных условий сделок по привлечению или размещению средств. Порядок начисления и взимания процентов оговаривается в договоре сторон. Источник уплаты процента зависит от характера операции [1].

Процентная политика находит свое отражение в регулировании системы, уровня, динамики процентных ставок и установлении методов регулирования. При всех особенностях может быть выделено общее базовое начало процентной политики банков — это денежно-кредитная политика государства и влияние центрального банка на уровень рыночной цены процента.

Государство и центральный банк оказывают воздействие на уровень ставок коммерческих банков, используя меры как директивного, так и косвенного регулирования. К первым можно отнести ограничение верхнего уровня ставок, разницы между процентами (маржа), установление официальной ставки рефинансирования, учетного процента, замораживание процентных ставок и др.

Наиболее действенными инструментами косвенного воздействия выступают: уровень резервных требований центрального банка; объем, условия и цена предоставляемых коммерческим банкам кредитов; нормативы ликвидности. К факторам косвенного воздействия на уровень ставок относится и система налогообложения банков. Изменение ставок налогообложения прямо воздействует на уровень процентных ставок: чем она выше, тем выше процентные ставки за кредит, и наоборот. Увеличение нормативов резервных требований центрального банка ведет также к росту уровня ставок за кредит.

Процентная политика является одним из достаточно сложных инструментов регулирования банковской деятельности, так как шкала процентов, принципы ее построения зависят от множества факторов: спроса и предложения денег, степени деловой активности в стране, темпов инфляции, напряженности кредитного рынка, источников, объемов, сроков свободных средств, влияния внешних факторов.

Недостаточная развитость кредитного рынка в республике сказывается на процентной политике коммерческих банков. Процентные ставки дифференцируются в зависимости от типа и размеров банка, клиентуры, вида операций и прочих обстоятельств, имеющих индивидуальную природу.

В любых условиях национальная процентная политика должна благоприятствовать росту экономики, сдерживать инфляцию, обеспечивать стабильность национальной валюты, поддерживать интересы приоритетных производств и секторов народного хозяйства.

4.2. Депозитный процент и депозитная процентная политика

Банковский процент — один из наиболее развитых видов ссудного процента. Он возникает в том случае, когда одним их субъектов кредитных отношений выступает банк (коммерческий, центральный).

Подвидом банковского процента является процент по депозитным (вкладным) операциям.

Депозитный процент — плата банков (кредитных учреждений) за хранение денежных средств, ценных бумаг и других материальных ценностей на счетах, в депозитариях, хранилищах. Он выражает отношения двух участников кредитной сделки, и его содержание имеет две стороны.

Напомним, что ссудный процент характеризует проценты, уплачиваемые за привлечение кредита, и проценты, полученные за его предоставление. В качестве кредиторов при депозитной операции выступают клиенты банка (кредитного учреждения) — предприятия, организации, учреждения, другие банки, население, а в качестве кредитополучателя (заемщика) — банк (кредитное учреждение).

Банк размещает в ссуду прежде всего привлеченные средства. Следовательно, депозитный процент компенсирует тот риск, который имеют вкладчики по средствам, передаваемым в банк. Депозитная процентная политика призвана, прежде всего, обеспечивать максимальную выгоду кредиторам от размещения временно свободных средств, а также возможность использования кредитополучателями (заемщиками) хранящихся у них ресурсов для проведения разного рода финансовых операций при обеспечении минимальных операционных расходов. Она предполагает объективность при установлении процентов по всем видам депозитов (вкладов) и обоснованность соответствующих процентных ставок, а также обеспечение увязки депозитных процентов с процентными ставками по активным банковским операциям. При этих условиях поддерживается ликвидность клиента (кредитора) и банка (заемщика).

Повышение уровня процентных ставок по депозитам (вкладам) имеет не только экономическое значение, но и социальное. В условиях инфляции трудно обеспечить защиту интересов вкладчиков, а следовательно, они не заинтересованы в помещении средств на длительное хранение. Поэтому депозитная процентная политика банков должна увязываться с комплексным обслуживанием клиента.

Размер процента по депозитным операциям складывается под воздействием множества факторов: вида депозита; срока привлечения ресурсов; состояния спроса на кредит; условий рынка кредитных ресурсов (наличие, предложения, размер процента по кредитам банка, ставки рефинансирования, учетный процент); степени надежности клиента; уровня ставок налогов на доходы банка; характера клиента (предприятия, предприниматели, граждане и др); уровня инфляции; размера привлекаемых ресурсов, затрат банка и других факторов.

При установлении депозитных процентов учитываются уникальность услуг, оригинальность условий депозитного хранения средств данного кредитного учреждения; лидерство банка на рынке в части предоставления услуг; необходимость удержания позиций на рынке; процентная политика конкурентов; методы установления платы за депозиты (надбавки, скидки, выигрыши) и т.д.

Депозитный процент может быть с фиксированной процентной ставкой, плавающей ставкой, комбинированной (процент + премия), по договоренности и др.

Процент и плата за депозитную операцию могут не совпадать. Существуют договорные условия, официально фиксируемые в депозитном соглашении, — это депозитная процентная ставка и банковские комиссионные за ведение операций. Кроме того, при установлении платы за депозитную операцию могут учитываться скрытые элементы стоимости кредита, например, требование центрального банка об обязательном страховании депозитов, банковские комиссии за открытие счетов и др. Центральный банк вправе с целью стабилизации состояния на рынке кредитных ресурсов, проведения денежно-кредитной политики определять предельные размеры процентных ставок по депозитам и кредитам банков.

Права и условия получения депозитных процентов, сроки выплат определяются депозитным договором между кредитором и заемщиком. Это могут быть выплаты ежемесячные (без снятия депозита), после истечения срока договора или досрочного истребования средств кредитором, ежемесячная капитализация процента и др.

При досрочном истребовании денежных средств, размещенных на срочный вклад, вкладчику обычно выплачивается доход в значительно меньшем размере, например, в размере процентов, начисляемых по вкладам до востребования. Процент выплачивается за время хранения средств на срочном вкладе, сверх срока также по заранее оговоренным ставкам [1].

При выполнении условий хранения денежных средств на срочном вкладе владельцу выплачиваются сумма вклада, сумма дохода по предъявлении договора, депозитного сертификата. При установлении новых процентных ставок банки учитывают рост индекса потребительских цен. Процентные ставки должны превышать рост индекса цен, что обеспечит сохранность сбережений населения.

Предоставление услуг по хранению ценных бумаг может оплачиваться в виде комиссионного вознаграждения.

4.3. Процент по банковским кредитам

Процент по банковским кредитам — плата, получаемая кредитором (банком) от кредитополучателя за пользование заемными средствами (ссудой).

Выдача ссуд — это финансовая операция, которая предусматривает предоставление в долг некоторой суммы денег с условием, что через установленное время заемщик вернет большую сумму, с приращением в виде процента. Доход кредитора принято называть процентным доходом.

Период начисления, размер, срок и порядок уплаты процента по различным видам ссудных операций устанавливается по кредитному договору между банком и кредитополучателем.

На уровень процентных ставок коммерческого банка влияют: средний уровень платы за привлеченные ресурсы, то есть депозитный процент; расходы банка; цель (объект) кредитования; кредитоспособность клиента; характер клиента; степень рискованности проекта; уровень ставки налогов на доходы банка; состояние спроса на кредит; срок ссуды; возможность дополнительного привлечения кредитных ресурсов (наличие, предложения, размер платы); уровень инфляции и другие факторы, вытекающие из денежно-кредитной политики центрального банка и правительства, имиджа кредитора и заемщика.

Процентная ставка зависит также от риска неплатежеспособности заемщика; характера предоставленного обеспечения; гарантий возврата; содержания кредитуемого мероприятия; ставок конкурирующих банков и других факторов. В процентную ставку по кредиту может быть включена также плата за оказанные кредитополучателю услуги при выдаче кредита.

Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств с добавлением маржи, обеспечивающей функционирование кредитного учреждения. При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает уровень базовой процентной ставки и надбавку за риск с учетом кредитного договора. Вазовая процентная ставка определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровня прибыльности ссудных операций банка с минимальным риском. Ориентировочная себестоимость кредитных вложений включает среднюю реальную цену всех кредитных ресурсов на планируемый период плюс планируемые расходы банка по обеспечению его функционирования (отношение расходов к ожидаемому объему кредитных вложений).

Средняя реальная цена кредитных ресурсов определяется на основе их рыночной номинальной цены и корректировки на норму обязательного резерва, депонируемого в центральном банке.

Базисная (базовая) ставка за кредит представляет собой результат средних воздействий факторов на уровень ставок. Это не минимальная ставка, так как банки могут предоставлять ссуды и под более низкий процент, это своего рода начальная, или отправная, величина. Базовая ставка может быть различной в каждом банке. При установлении процента банки обычно учитывают размер базовой процентной ставки своих конкурентов. Небольшие банки могут изменять процент за коммерческий кредит, ориентируясь на базовую ставку крупных банков. Процент по активным операциям банка играет важную роль в формировании доходов, а плата за ресурсы занимает значительное место в составе его расходов, поэтому особое значение имеет правильное определение маржи.

Маржа — разница между средними ставками по активным и пассивным операциям банка. Размер фактически сложившейся процентной маржи определяется как отношение чистого дохода по процентам (проценты начисленные минус проценты уплаченные) к среднему объему кредитных вложений. Сравнение фактической процентной маржи с базовой позволяет определить тенденцию снижения или увеличения дохода по процентам.

Основными факторами, влияющими на размер процентной маржи, являются объем, состав и структура кредитных вложений и их источников (кредитных ресурсов).

Различают распределение ссуд по срокам (долгосрочные и краткосрочные), имеющее разные способы обеспечения риска; по заемщикам (государственные и коммерческие предприятия, население); по целям кредита (от них зависит доходность кредитных вложений).

В целом изменение процентной маржи может быть вызвано ростом или снижением ставок по активным операциям банка, процентов по привлекаемым платным ресурсам (пассивным операциям) и доли платных ресурсов в общем объеме кредитных вложений. Размер процентной маржи находится под непосредственным воздействием соотношения кредитных вложений и их источников во время платежа и зависит от срочности пересмотра процентных ставок. Проценты должны пересматриваться в зависимости от рыночной конъюнктуры и приспосабливаться к ней.

Процентные ставки за кредит бывают фиксированными (твердыми), плавающими, дисконтными. Погашение ссуд с фиксированной ставкой сопровождается заранее установленными выплатами по процентам, неизменными в течение всего срока. Фиксированные процентные ставки обычно устанавливаются по кредитам с небольшим сроком пользования.

Плавающие ставки по процентам колеблются в зависимости от развития рыночных отношений, изменения размера процентов по депозитам (вкладам), складывающегося спроса и предложения на кредитные ресурсы, а также состояния экономики, финансового состояния заемщика и могут пересматриваться банком в течение срока кредитования с обязательным уведомлением кредитополучателя.

Банк может изменить процентную ставку по выделенной ссуде (в том числе и фиксированную) в соответствии с процентной политикой центрального банка и других уполномоченных органов, направленной на стабилизацию и регулирование денежного обращения.

Процентные ставки по ссудам с плавающим процентом могут быть ниже ставок по ссудам с фиксированным процентом, так как здесь выше риск кредитополучателя (если ставка вырастет, его ежемесячные выплаты банку возрастут).

Ссуды с плавающими ставками более выгодны коммерческим банкам, так как позволяют защищать себя от возможных повышений ставок по депозитным операциям и ставки рефинансирования.

Дисконтная ссуда — ссуда, номинальная величина которой меньше той величины, которая фактически передается в распоряжение кредитополучателя банком в момент выдачи ссуды.

Разница между номинальной величиной ссуды и суммой, передаваемой заемщику, удерживается с заемщика также в момент выдачи ссуды и представляет собой форму ссудного процента (дисконта).

Дисконтные ссуды имеют другой механизм взимания процента как платы.

Разновидностью ссудного процента является учетный процент (дисконт) коммерческого банка. Это плата, взимаемая банком за покупку (учет) векселей, других ценных бумаг, иных долговых обязательств до наступления сроков оплаты по ним. Держатель коммерческого векселя может продать вексель банку. Банк покупает (учитывает) вексель раньше срока исполнения по нему, уплачивая цену ниже номинала (с дисконтом), и имеет доход в виде дисконта и комиссионного сбора.

Таким образом, банк становится лицом, которое должно получить платеж по векселю в установленный срок в общем порядке. Операция учета векселя и другой ценной бумаги по существу сводится к оценке стоимости ценной бумаги на дату учета и носит название дисконтирования.

Учетный процент представляет собой разницу между номиналом векселя или другого долгового обязательства и суммой, уплаченной банком при его покупке.

При определении размера ставки принимаются во внимание сумма, срок платежа по долговым обязательствам, качество долгового обязательства, его эмитент, действующие размеры ссудных процентов, обеспеченность ценной бумаги, ее надежность, размер официальной учетной ставки центрального банка и другие факторы.

Процентная ставка по учету векселей устанавливается самим банком. Коммерческие банки, осуществляющие операции с коммерческими векселями предприятий, могут одновременно применять несколько частных учетных ставок. Последние достаточно часто меняются в зависимости от ликвидности банка и общего состояния рынка ценных бумаг.

4.4. Ставка рефинансирования

Процентные ставки, устанавливаемые центральными банками по своим операциям, представляют собой один из важнейших инструментов, с помощью которого осуществляется внутренняя экономическая политика, денежно-кредитная политика.

Основой процентных ставок денежного рынка является официальная ставка центрального банка — ставка рефинансирования.

Ставка рефинансирования — уровень платы за кредитные ресурсы, предоставляемые центральным банком другим банкам (кредитным учреждениям).

Одна из традиционных функций центральных банков — роль кредитора в последней инстанции. Кредитование коммерческих банков центральным банком исторически связано с монополизацией банкнотной эмиссии центральными банками. Выпуск ими денег, концентрация официальных золотовалютных резервов и резервов коммерческих банков служат базой для расширения кредитных операций центрального банка.

Долговое обязательство кредитополучателя (банка) является активом центрального банка и пассивом для банка-кредитополучателя. Ставка рефинансирования представляет для коммерческого банка издержки по приобретению ресурсов, а для центрального банка — источник дохода.

Ставка рефинансирования — это, в сущности, не рыночная ставка, но регулируемая величина, которая изменяется в соответствии с рыночной, то есть с учетом спроса на кредит и предложения ресурсов, а также с учетом темпов инфляции. На его размер влияют и факторы, вытекающие из особого статуса кредитора — центрального банка, использующего процентную политику как инструмент денежно-кредитной политики. Обычно эта ставка ниже других ставок денежного рынка.

Центральные банки вправе изменять (увеличивать, уменьшать) ставку рефинансирования. Она может быть снижена при использовании кредитов коммерческим банком на выполнение правительственных программ, обслуживание приоритетных направлений развития экономики, для компенсации сокращения объемов депозитов и др. Такая кредитная помощь банкам осуществляется и в целях поддержания их ликвидности, если это соответствует общественным интересам.

Предлагая тот или иной уровень ставки рефинансирования, центральный банк воздействует на спрос и предложение на кредитном рынке путем изменения стоимости предоставляемых кредитов, регулирует уровень ликвидности коммерческих банков, их кредитную активность, объем денежной массы в стране. Повышение размера ставки рефинансирования вынуждает коммерческие банки сокращать размеры кредитов, получаемых от центрального банка, и, следовательно, уменьшать кредитные вложения в экономику и возможности расширения операций с клиентами. Повышение ставки рефинансирования соответствует стремлению центрального банка ограничить предложение денег, ограничить кредиты.

Снижение уровня платы за ресурсы центрального банка (ниже расчетного уровня) может быть инструментом кредитной экспансии. Это позволяет коммерческим банкам приобретать дополнительные ресурсы путем заимствования их у центральных банков, увеличивать денежные предложения субъектам хозяйствования, расширять объемы кредитных вложений в экономику. Кроме того, увеличение маржи позволяет коммерческим банкам в рамках того же уровня доходов больше тратить на оплату привлеченных ресурсов, то есть увеличивать депозитный процент, расширять депозитные операции.

Процентная политика, которая связана с изменением ставки рефинансирования, действует на предложение денег через объемы кредитов, предоставляемых по ставке рефинансирования, и денежную базу. Прирост объемов рефинансирования увеличивает денежную базу и предложение денег, сокращение — уменьшает.

Тесная связь уровня процентов по ресурсам и процентов по депозитам определяет необходимость поиска экономических критериев обоснования величины платы за заимствуемые у центрального банка средства. Ставка рефинансирования должна служить минимальным пределом оплаты кредитов (в том числе и депозитов).

Депозитная ставка и ставка рефинансирования должны быть взаимосвязаны (близки по размерам).

С одной стороны, это будет сдерживать стремление банков к кредитной экспансии за счет увеличения своих ресурсов повышением ставок платы по депозитам, а с другой стороны, не позволит им снижать расходы удешевлением платы по депозитам. Таким образом, целью установления определенного размера ставки рефинансирования является также воздействие на уровень процентов (ссудных, депозитных).

Ставка рефинансирования является базовым инструментом для процентного регулирования.

При всем своем значении регулирование денежно-кредитной политики через ставку рефинансирования носит относительно пассивный характер. Результат его воздействия слабее, чем, например, операций центрального банка на открытом рынке или последствия изменений резервных требований. Количество кредитов, получаемых у центрального банка коммерческими банками, относительно невелико, а иногда и ограничено. Именно операции на открытом рынке нередко побуждают коммерческие банки брать ссуды у центральных банков. Тут многое зависит от инициативы коммерческих банков. Если ставка рефинансирования понижена, а банки несклонны брать кредит у центрального банка, то даже более низкая ставка окажет слабое воздействие на денежное предложение, на систему кредитных отношений.

Ставка рефинансирования изменяется относительно часто, больше с целью приведения ее в соответствие с другими ссудными (депозитными) ставками, чем с целью вызвать резкие перемены в кредитно-денежной политике. Из-за инфляции не всегда может быть установлен центральным банком экономически обоснованный уровень ставки рефинансирования, способный эффективно стимулировать экономическую активность субъектов хозяйствования.

Банки (кредитные учреждения) имеют возможность получать кредиты центрального банка путем переучета ценных бумаг или под залог ценных бумаг.

Учетная ставка, которую применяют центральные банки в операциях с коммерческими банками по учету государственных ценных бумаг, банковских векселей, является официальной учетной ставкой. Процентная ставка по кредиту под залог ценных бумаг устанавливается обычно отдельно. Смысл учетной и залоговой политики — влиять на ситуацию на денежном рынке и рынке капиталов, оказывать воздействие на кредитный потенциал коммерческих банков, их ликвидность.

Если целью центрального банка является облегчение доступа коммерческих банков к рефинансированию путем переучета векселей, то он снижает учетную ставку. Изменение ее размера влияет не только на денежный рынок, но и на рынок ценных бумаг. Рост учетной ставки центрального банка вызывает уменьшение спроса и рост предложения ценных бумаг, он относительно уменьшает рыночную стоимость ценных бумаг. Снижение учетной ставки приводит к обратным процессам. Растет спрос на ценные бумаги, уменьшается их предложение, поднимается их рыночная стоимость.

Глава 5. Процентные начисления

5.1. Начисление процентов

Для начисления процентов по вкладам (депозитам), да и кредитам тоже, применяются следующие формулы процентов:

- формула простых процентов,

- формула сложных процентов.

Порядок начисления процентов по вышеперечисленным формулам осуществляется с использованием фиксированной или плавающей ставки. Чтобы не возвращаться к данному вопросу в дальнейшем, сразу поясню значение слов и отличия фиксированной ставки и плавающей ставки.

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

Для начисления процентов с применением формул, необходимо знать параметры вложения средств на депозитный счет, а именно:

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки — фиксированной или плавающей.

5.2. Формула простых процентов

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов. При выборе вида вклада, на порядок начисления процентов стоит обращать внимание. Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика.

Формула простых процентов по вкладам выглядит так:

![]() (1.)

(1.)

![]() (2.)

(2.)

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты.

I – годовая процентная ставка.

t — количество дней начисления процентов по привлеченному вкладу.

K – количество дней в календарном году (365 или 366).

P – первоначальная сумма привлеченных в депозит денежных средств.

Sp – сумма процентов (доходов).

Пример расчета простых процентов по вкладам приведен в приложении №1.

5.2. Формула простых процентов

Если начисляемые по вкладу проценты, причисляются к вкладу через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), то в этих случаях сумма процентов рассчитывается по формуле сложных процентов. Сложные проценты предусматривают капитализацию процентов (начисление процентов на проценты).

Для расчета сложных процентов можно применять две формулы сложных процентов по вкладам, которые выглядят так:

![]() (3.)

(3.)

![]() (4.)

(4.)

I – годовая процентная ставка.

t – количество дней начисления процентов по привлеченному вкладу.

K – количество дней в календарном году (365 или 366).

P – сумма привлеченных в депозит денежных средств.

Sp – сумма процентов (доходов).

n — число периодов начисления процентов.

S — сумма вклада (депозита) с процентами.

Однако, при расчете процентов проще сначала вычислить общую сумму вклада с процентами, и только затем вычислять сумму процентов (доходов).

Пример расчета сложных процентов по вкладам приведен в приложении №1.

Заключение

В настоящей работе были рассмотрены и изучены основные вопросы функционирования банковского процента: его сущность, значение, виды банковских процентов, механизм банковского процента, его особенности в современных условиях, особое внимание было уделено изучению формул расчета банковских процентов. А также рассмотрено применение полученных знаний на практике. Таким образом, в ходе выполнения работы была предпринята попытка исследования одной из важнейших проблем современной экономики – банковских процентов и начислений.

По результатам работы можно сделать вывод о том, что поставленная первоначально цель была достигнута.

Список литературы

Нормативная литература

1. Закон «О банках и банковской деятельности» от 02.12.90 г. ©395-1 (с дополнениями и изменениями).

2. Закон «О Центральном банке РФ (Банке России)» от 02.12.90 г. (с дополнениями и изменениями).

3. Закон «О валютном регулировании и валютном контроле» от 09.10.92 г. ©3615-1.

4. Закон «О лизинге » от 29.10.98г. ©164-93.

5. Положение о безналичных расчетах в Российской Федерации от 08.09.00г. ©120-П.

Основная литература

1. Кравцова Г.И. «Деньги, кредит, банки». — Б: БГЭУ, 2007. — 443с.

2. http://www.lh-broker.ru/

3. Банковское дело. Учебник. Под ред. Лаврушина О.И. 2-е изд., перераб. и доп. — М.:

Финансы и статистика, 2005. — 672 с.

4. Ахметшин И. «Все о процентах и расчете», статья, проект «Анти-русский стандарт»,

http://portal.anti-rs.ru/

5. Тавасиев А.М., Бычков В.П. «Банковское дело». — М.: Финансы и статистика, 2005. — 304 с.

6. «Деньги, кредит, банки», опорный конспект лекций, под.ред. Юдиной И.Н. – Барнаул:

Азбука, 2004. – 120с.

7. Банковская система России, (в 3 тт.) М., 1995.

8. Банковское дело. Справочное пособие под редакцией Бабичевой Ю.А. Москва,

«Экономика», 1994.

9. Бурлан Г. Н. и др. Техника валютных операций. Практикум. — М.: ЗАО

«Финстатинформ», 1999. — 192с.

10. Курапов Л. П., Тимирясов В. Г., Курапов В. Л. Современные банковские системы –

М.: Гелиос АБВ, 2000

11. Деньги, кредит, банки. Серия «Учебник, учебные пособия». Свиридов О.Ю. –

Ростов-на-Дону: Феникс,2000.

12. Ширинская Е. Б. Операции коммерческих банков. — М.: Финансы и статистика, 1989

13. Денежно- кредитное регулирование. Банки и РЦБ /Под ред. Можитова Д. М. –

Алма-Ата, 1993

14. Коммерческие банки в условиях формирования рынка. Белоглазова Г.Н. — Л.: Издание

ЛФЭИ, 1991.

15. Коммерческий банк в современной России: теория и практика. А.В.Молчанов. —М.:

Финансы и статистика, 1996.

16. Банковское дело в России. — М.: Вече, 1994, 1-10т.

17. Введение в банковское дело. Учебное пособие-М.: Авторский коллектив, 1997

18. Коммерческие банки. Рид Э., Коттер. — М.: Прогресс, 1998.

19. Инвестиционная деятельность коммерческих банков. Кочмола К.В. — М.: Контур, 1998.

20. Киселев В. В. Управление банковским капиталом : теория и практика. — М.:

Экономика, 1997

21. http://www.aup.ru/

22. http://www.bibliotekar.ru/

Приложение

Пример №1.

Пример расчета простых процентов по вкладам.

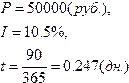

Предположим, что банком принят депозит в сумме 50 тыс. рублей сроком на 6 месяцев по ставке 10,5 процентов «годовых».

Тогда, по формуле простых процентов:

Sp = 50000 х 10,5 х 90 / 365 / 100 = 1294,52

S = 50000 + 50000 x 10,5 x 180 / 365 / 100 = 51294,52

Пример №2.

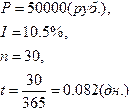

Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по ставке 10,5 процентов годовых с начислением процентов каждые 30 дней.

S = 50000 х (1 + 10,5 х 30 /365 / 100)3 = 51305,72

Sp = 50000 х [(1 + 10,5 х 30 / 365 / 100)3 — 1) = 1305,72

Правильность расчета процентов по приведенному выше примеру можно перепроверить. Для этого разобьем срок депозита на 3 периода (месяца) и рассчитаем начисление процентов для каждого периода, использую формулу простых процентов.

1 месяц

S1 = 50000 + 50000 х 10,5 х 30/365/100 = 50431,51,

Sp1 = 50000 х 10,5 х 30/365/100 = 431,51.

2 месяц.

S2 = 50431,51 + 50431,51 х 10,5 х 30/365/100 = 50866,74,

Sp2 = 50431,51 х 10,5 х 30/365/100 = 435,23.

3 месяц

S3 = 50866,74 + 50866,74 х 10,5 х 30/365/100 = 51305,72,

Sp3 = 50866,74 х 10,5 х 30/365/100 = 438, 98.

Итак, общая сумма процентов с учетом ежемесячной капитализации (начисления процентов на проценты) составляет: Sp = Sp1 + Sp2 + Sp3 = 1305,72, что соответствует сумме, рассчитанной по сложным процентам. Таким образом, расчет по формуле сложных процентов, составлен и рассчитан верно.