Деньги — это неотъемлемая и существенная часть финансовой системы каждой страны.

Стабилизация денежного обращения является важной предпосылкой нормализации экономического положения, обеспечения на рынке и создания условий для экономического роста. Расстройство же денежных отношений, значительная инфляция ведут к подрыву рыночных механизмов, падению производства, угрозе разрушения социально-экономической системы.

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов. Значение четко организованной системы безналичных расчетов многократно возрастает в условиях необходимости преодоления кризиса неплатежей, когда взаимная задолженность, задержка платежей на каком-либо одном звене влияет на важнейшие показатели их производственной и коммерческой деятельности.

В курсовой работе проанализированы основные категории денежного оборота и денежного обращения. Работа состоит из трех разделов, заключения, списка литературы.

Цель курсовой работы: рассмотреть организацию денежного оборота и денежного обращения в целом.

Задачами работы являются:

- рассмотреть понятие и структуру денежного оборота и денежного обращения;

- изучить организацию налично-денежного оборота

- изучить формы безналичного денежного обращения.

- Рассмотреть перспективы развития электронных денег.

Реформирование банковской системы и ввод собственных мощностей по производству денежных банкнот коренным образом меняет ситуацию в Казахстане с денежной наличностью. В этой связи в республике уже созданы предпосылки к стабилизации и управлению сферой налично-денежного обращения экономическими методами взамен директивной политики, введенной в период острого дефицита денежной наличности в 1992-1993 гг.

В развитых странах этот процесс уже давно получил широкое развитие там преобладает безналичное денежное обращение. Так, в США только 25-27% всех платежей населения осуществляется наличными деньгами, остальные расчеты — с помощью чеков, кредитных карточек и т.п.

Жизнь подсказывает, что невозможно денежное обращение разъединить с денежным оборотом. Жесткое разграничение денежного оборота на наличный и безналичный ученые называют несостоятельной идеей.

Направления совершенствования организации и управления системой ...

... системе; рассмотреть логистические информационные системы; исследовать обработку заказов на складе ООО "Спортмастер"; определить пути минимизации издержек в системе складирования ООО "Спортмастер". Центральный склад (ЦС) - это основное линейное подразделение управления логистики, ... Центральный склад (ЦС) компании относится к категории складов распределительной логистики и предназначен для ...

Глава 1 Экономическое содержание денежного оборота и денежного обращения

1.1 Понятие и специфика денежного оборота и денежного обращения

В доперестроечные времена существовало четкое разграничение понятий «денежный оборот» и «денежное обращение». Под денежным обращением понималось только движение наличных денег. Денежный оборот как более емкое понятие отражал и наличный и безналичный обороты. При этом сфера движения наличных денег отражает распределение денежных доходов населения, а безналичных — распределение средств производства.

Денежные знаки имели разное обеспечение. Наличный рубль обеспечивался совокупностью предметов потребления и услуг, безналичный – совокупностью средств производства, предназначенных для распределения.

Такая система могла существовать только в условиях планово-централизованной экономики, где заранее известно, сколько будет денег у предприятия и населения, сколько товаров и по каким ценам будут их продавать. С распадом СССР, отпуском цен, разгосударствлением и т.д. это практически становится невозможным. По существу стерлись грани между денежным обращением и денежным оборотом. Движение наличных денег в процессе обращения товаров, оказании услуг и при осуществлении платежей, а также при перемещении денежных средств между предприятиями и финансово-кредитными учреждениями называется денежным обращением.

Объективной основой денежного обращения является товарное производство и обращение товаров. Смена форм стоимости, т.е. превращение товара в деньги, и дальнейшее использование денег для приобретения новых товаров создают возможность их постоянного движения, т.е. обращения.

Однако денежное обращение не является простым повторением товарного обращения. Эти два процесса протекают несколько обособленно. Так, товары после их реализации, как правило, покидают сферу обращения и потребляются. Деньги же, опосредствующие общи товара, не покидают сферы обращения и вновь вступают в нее.

Находясь в обращении, деньги попеременно выполняют то функцию средства обращения, то средств платежа. Так, деньги от продажи товара могут быть использованы для погашения долга. В свою очередь деньги, поступившие в уплату долга, могут быть использованы для приобретения товаров.

Объем совокупного денежного оборота всегда значительно превышает сумму цен товаров. Это объясняется тем, что функционирование денег не ограничивается только рамками купли-продажи товаров. Деньги используются для выдачи заработной платы, пенсий, стипендий, осуществления платежей в бюджет, получения и погашения банковских ссуд и т.д.

Важный элемент регулирования денежного обращения — сужение сферы применения наличных денег. У нас этот вопрос пока решается только путем ограничения использования наличных денег в расчетах между предприятиями четырехкратным размером минимальной заработной платы, внедрением расчетных чеков, используемых вкладчиками для расчетов в розничной торговле.

Эмиссия денег и денежная масса

... изъятие из обращения денежных знаков на территории РФ. Безналичная эмиссия денег осуществляется в процессе депозитно-ссудных операций. Банк России регулирует наличную и безналичную эмиссию средствами денежно-кредитной политики. Использование эмиссии денег непосредственно для ...

Они настолько взаимосвязаны, переплетены, что разграничение становится совсем ненужным. Деньги в своем обращении постоянно переходят из наличных в безналичные и наоборот. Выручка предприятия розничной торговли, сданная в банк, превращается в безналичные денежные средства на его расчетном счете, с которого оно может перечислить суммы своим поставщикам. Поставщики же могут использовать поступившие на расчетный счет безналичные деньги для выдачи заработной платы своим работникам и т.д.

Переход наличных денег в безналичные означает, что население или использует свои денежные доходы на покупку товаров, оплату услуг, или ведет сбережение денег.

Наличные деньги начинают свое движение из касс банков путем выдачи заработной платы, пенсий, пособий и т.д. и возвращаются в банки в виде выручки от торговых, транспортных, зрелищных предприятий, вкладов населения и т.д.

Таким образом, весь денежный оборот делится на наличный и безналичный, а также на:

- денежный оборот, отражающий процесс производства и реализации продукции, т.е. связанный с расчетами товарного характера;

- денежный оборот, связанный с платежами нетоварного характера (зарплата, страховые платежи, налоги и т.д.).

Исторически денежное обращение прошло несколько стадий и совершалось с помощью металлических, бумажных и кредитных денег.

Денежное обращение

Из процесса денежного обращения, таким образом, возможно вычленение понятия денежного оборота.

Денежный оборот

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Таким образом, сменяя форму стоимости, деньги и находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Денежное обращение — достаточно сложная конструкция, соединяющая в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Роль денежного обращения, его правильная организация проявляются в следующих моментах:

- отлаженность хозяйственного оборота и платежно-расчетной системы;

- способность обеспечить сбалансированность спроса и предложения на

товарном рынке, не допускать дефицита товаров;

- характер и степень влияния денежной массы на рост цен и инфляцию;

- хронический недостаток денежных средств у субъектов

- рынка для своевременной выплаты заработной платы и финансирования

оборотных средств.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение — это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Товарно-денежные обращения требуют определенного количества денег необходимых для выполнения ими функции средства обращения. Количество денег зависит от следующих факторов:

- количество проданных на рынке товаров;

- уровень товарных цен;

- наличие кредита, взаимопогашающихся и безналичных платежей;

- скорость обращения денег.

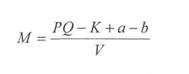

На основании закономерностей товарного обращения К. Марксом был сформулирован закон денежного обращения:

Особенностей обращения взыскания на денежные средства предприятия-должника

... -правовой системы «Консультант плюс» (дата обращения: 20.05.2015) // http://www.consultant.ru/ 15. Приказ ФССП РФ от 15.05.2009 № 195 «Об утверждении методических рекомендаций по исполнению судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской ...

где, М — количество денег, необходимых для обращения;

- PQ — сумма цен реализуемых товаров и услуг;

К — сумма цен товаров, проданных в кредит

а — наступившие платежи;

- b — взаимопогашающиеся обязательства;

- V — скорость оборота одноименной денежной единицы.

Таким образом, количество денег необходимых для обращения, изменяется прямо пропорционально сумме цен реализуемых товаров, проданных в кредит, а также размеру наступивших платежей, не включая взаимопогашаемые обязательства, и обратно пропорционально скорости обращения денег.

Отклонение от общего закона денежного обращения обусловлено функционированием не пол неценных денег, а знаков стоимости. В результате выпуск бумажных денег, превышающий пределы потребностей, определяемых законом денежного обращения, неизбежно влечет за собой повышение общего уровня товарных цен.

Следует отметить, что не цены товаров определяются количеством денег в обращении, а наоборот количество денег в обращении зависит от цен товаров. Цены товаров, являясь денежным выражением товарных стоимостей, складываются до обращения, в обращение же поступает количество денег необходимое для реализации данной суммы товарных цен. Цены товаров в среднем определяются стоимостью товаров и стоимостью самих денег. Отсюда следует, что количество денег в обращении находится в обратной зависимости от стоимости денег.

Рассмотренный закон денежного обращения относится к любому виду денег. Вместе с тем существуют особые законы обращения металлических, бумажных и кредитных денег.

Особенность металлического обращения заключается в том, что количество денег в обращении всегда поддерживается на необходимом уровне, то есть в обращения не может быть ни излишка, ни недостатка денег. В условиях бумажно-денежного обращения, как правило, выпускается денег больше, чем требуется золота для обращения. Избыточный выпуск бумажных денег влечет за собой их обесценивание.

1.2. Классификация структуры денежного оборота.

Денежный оборот имеет собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитки), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках);

Деньги как средство обращения

... России. В своей работе я рассмотрю процесс выполнения деньгами функции средства обращения, остановившись подробнее на ... способ сбережения (средство сбережения) и удобный способ заимствования денег (средство отсроченного платежа). Как «средство сбережения» деньги облегчают процесс ... продавцов как средство обмена. Деньги опре ... средства обращения, - это и есть деньги. Действительно, день ...

2) системы обращения кредитных или бумажных денег, которые не могут быть обменяны на золото, а само золото вытеснено из обращения. Выпуск как бумажных, так и кредитных денег оказался в современных условиях монополизирован государством. Центробанк РФ, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы, эмиссии избыточных знаков стоимости. Денежная масса — это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство.

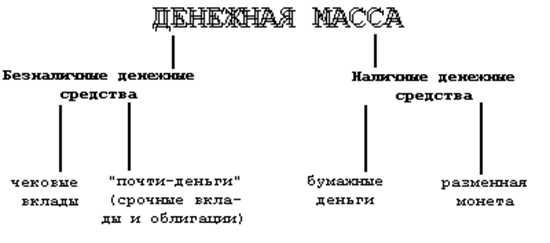

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами (рис.1).

Рис. 1 — Структура денежной массы.

Рис. 1 — Структура денежной массы.

Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства — бумажные деньги и мелкую разменную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т. е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные. Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства.

Меньшей ликвидностью обладают здания, оборудование. В структуре денежной массы выделяют такие совокупные компоненты, или, как их еще называют, денежные агрегаты, как М 0 ,М1 , М2 , М3 ,L группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М 1 — это деньги в узком смысле слова, которые еще называют “деньгами для сделок”, и они включают в себя наличные деньги (бумажные деньги и монеты), обращающиеся вне банков, а также деньги на текущих счетах (счетах “до востребования”) в банках. Нужно заметить, что депозиты на текущих счетах выполняют все функции денег и могут быть спокойно превращены в наличные.

М 2 — это деньги в более широком смысле слова, которые включают в себя все компоненты М1 + деньги на срочных и сберегательных счетах коммерческих банков, депозиты со специализированных финансовых институтов. Владельцы срочных вкладов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Видно, что различие между М1 и М2 заключаются в том, что в состав М2 включены квази-деньги, которые, по крайней мере, затруднительно использовать для сделок, нелегко перевести в наличные.

Следующий агрегат М 3 включает в себя М2 + крупные срочные вклады и суммы контрактов по перепродаже ценных бумаг.

Агрегат L состоит из М 3 и коммерческих бумаг с определенными видами краткосрочных ценных бумаг. Следует отметить, что в нашей стране до последнего времени денежные агрегаты не расчитывались и не использовались. Теоретически это обосновывалось постулатами марксистской экономической науки, в соответствии с которыми считается недопустимым объединение квази-денег и наличных денег, ибо смешиваются совершенно разные категории — деньги, ценные бумаги, кредит. Однако ясно, что между денежным рынком (движение краткосрочных ссуд), рынком инвестиций (обращение среднесрочного и долгосрочного ссудного капитала) и рынком ценных бумаг существует тесная взаимосвязь. Потенциально остатки на срочных счетах и ценные бумаги могут быть использованы для расчетов. Кроме того, владельцы срочных счетов имеют возможность переоформить их в счета до востребования. Доходы от ценных бумаг могут храниться на текущих счетах, так же, как денежные средства, вырученные от их продажи. Безусловно, денежные агрегаты на практике играют позитивную роль как ориентиры денежной политики государства. С учетом стирания граней между наличным и безналичным оборотом в нашей стране следовало бы перейти к их активному использованию. Денежное обращение осуществляется в наличной и безналичной формах.

1.3. Характеристика налично-денежного обращения, Наличное денежное обращение

Наличное денежное обращение осуществляется с помощью разменных монет, бумажных денег и банкнот (банковских билетов).

Разменные монеты — это разновидность неполноценных денег, выпускаемых государством, собственная стоимость которых ничтожно мало по сравнению с номиналом.

Разменные монеты составляют лишь несколько процентов от общей наличной денежной массы в большинстве стран, и их объем постепенно снижается. Бумажные деньги — это разновидность неполноценных денег, являющихся лишь знаком стоимости и не обладающих собственной стоимостью. Бумажные деньги, как бумажные знаки стоимости, выпускаются государством для покрытия бюджетного дефицита, наделены принудительным курсом и неразменные на золото. Эмиссия бумажных денег осуществляется государством в лице государственного казначейства или Минфина. Поскольку размеры эмиссии определяются не потребностями товарооборота в деньгах, а размерами бюджетного дефицита, то при их выпуске выше потребности товарооборота в деньгах, происходят их обесценивание (снижение их покупательной способности).

Это приводят к росту цен на товары и снижению курса национальной валюты (приводят к инфляционным процессам).

Банкноты — это банковские билеты, выпускаемые НБ РК. Для граждан в обыденной жизни казначейские билеты и банкноты практически неразличимы и представляют собой государственные бумажные деньги, но в то же время следует отметить, что банкноты относятся к кредитным деньгам — это, прежде всего обязательства банка (в данном случае НБ РК).

Классическая банкнота обладала высокой степенью устойчивости в силу се золотого обеспечения (золотым запасом НБ РК).

Обязательства ЦБ РК состояли в его обязанности в любой момент обменять банкноту на золото, благодаря чему автоматически действовал механизм изъятия излишне выпущенных банкнот из обращения.

Однако, но мере обострения кризисных явлений в мировой экономике (в частности во время мировых войн), а также ограниченности производства драгоценных металлов, государства все чаще выпускали банкноты для целей кредитования (например, под обеспечение госзаймов).

Со времени «великой депрессии» 30-х годов золотое обеспечение банкнот было отменено практически во всех странах, а с 1971 года был отменен обмен доллара на золото для НБ иностранных государств. В настоящее время ни одна из стран не имеет золотого обеспечения банкнот.

Эти процессы привели к тому, что современная банкнота в отличие от классической может быть неустойчивой. Эмиссия банкнот может превышать потребности товарооборота в деньгах и банкноты, перестали быть разменными на золото.

Тем самым, банкнота, оставаясь видом кредитных денег, приблизилась по характеру своего обращения к казначейским билетам бумажным деньгам.

В настоящее время можно выделить три вида эмиссии банкнот:

1) банковское кредитование хозяйства;

2) банковское кредитование государства;

3) прирост валютных резервов в странах с активным платежным

балансом.

Следует отметить, что наличные деньги обладают рядом достоинств. Это достаточно универсальное платежное средство. Они легко могут быть обращены в безналичные (но не наоборот).

Наличное денежное обращение менее прозрачно (нет фиксации платежей на счетах) и т. д. В то же время, наличные деньги — это исторически преходящая форма, уступающая свое место безналичным денежным средствам.

Глава 2. Безналичное денежное обращение и его инструменты

2.1. Характеристика безналичного денежного обращения

Безналичное обращение

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

- юридическими лицами различных форм собственности, имеющими

счета в кредитных учреждениях;

- юридическими лицами и кредитными учреждениями по поводу

получения и возврата депозита и кредита, а также уплаты процентов;

- юридическими и физическими лицами по выплате заработной платы,

процентов по вкладам и депозитам, доходов по ценным бумагам;

- юридическими, физическими лицами и государством по оплате

налогов, сборов, а также получению бюджетных средств.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775г. здесь возникли расчетные, клиринговые палаты – специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований.

Коммерческие банки – члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчетов. В ряде стран континентальной Европы (Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии) преобладают жирорасчеты – разновидность безналичных расчетов вначале через специальные жиробанки, а затем через коммерческие банки и сберегательные кассы. Сущность этих расчетов состоит в перечислении средств по особым счетам на основе поручений – жироприказов, т.е. письменных распоряжений о перечислении денежных средств со счета плательщика на счет получателя.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций.

В Республике Казахстан порядок осуществления безналичных расчетов определяется Гражданским кодексом РК, который регламентирует сущность и порядок осуществления основных форм безналичных расчетов.

Согласно ГК РК, применяются следующие формы безналичных расчетов:

- расчеты платежными поручениями;

- расчеты чеками;

- расчеты платежными требованиями-поручениями;

- расчеты аккредитивами.

Расчеты между юридическими лицами проводят банки и другие кредитные организации, а между банками расчетно-кассовые центры НБ РК.

Безналичные расчеты за товары и услуги, а также расчеты по финансовым обязательствам осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов.

Формы расчетов — это регулирование законодательством исполнения через банк денежных обязательств, предприятий и организаций.

Сегодня применяются следующие формы безналичных расчетов:

·

·

·

·

·

·

- Прямое дебетование

Рассмотрим каждый вид подробнее:

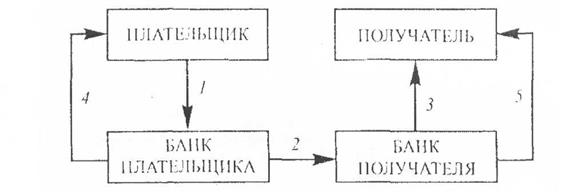

Расчеты платежными поручениями

Рисунок 2. Схема документооборота при расчетах платежными

1. плательщик дает в свое учреждение банка платежные поручения, а

банк их принимает

2. банк списывает деньги со счета плательщика и передает их вместе с

поручениями в банк получателя для зачисления на его расчетный счет

3. банк получателя зачисляет поступившие на его корреспондентский

счет деньги на счет покупателя

4. плательщик получает в виде выписки со своего счета подтверждение

о списание денежных средств с его счета и перечислении получателю

5. банк сообщает покупателю в виде выписки из расчетного счета

подтверждение о зачислении на его счет денежных средств

В расчетах за товары и услуги платежные поручения могут использоваться в следующих случаях: за полученные товары в оказанные услуги при условии ссылки в поручении на номер и дату документа, подтверждающего получение товара или услуг плательщиком; для платежей в порядке предварительной оплаты товаров и услуг; для осуществления плановых платежей, используемых или постоянных связях покупателей товаропроизводителями; для погашения кредиторской задолженности по товарным операциям. Все нетоварные операции совершаются исключительно платежными поручениями. Кроме того, платежные поручения применяются при платежах в бюджет и органам государственного и социального страхования, перечислении средств органам государственного и социального страхования, погашении банковских ссуд и процентов по ссудам, уплате пени, штрафов и т. д.

Платежное требование-поручение

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизованном бланке и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

Покупатель (плательщик 1 Продавец (получатель

Покупатель (плательщик 1 Продавец (получатель

денежных средств) денежных средств)

|

|||

4 5 6 10 2 10

Банк покупателя 8 Банк продавца (9)

(3), (7)

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

Аккредитив

Аккредитивы подразделяются на денежные и документарные.

Денежный аккредитив — это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок. Для расчетов применяют документарный аккредитив.

Аккредитивы бывают: