Актуальность темы курсовой работы. Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм — финансовая система общества, главным звеном которой является бюджетная система. Именно посредством бюджетной системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Беларуси с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каком направлении пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Бюджетная политика государства является важнейшим рычагом воздействия на социально-экономические процессы. Особенно важно создание современных механизмов формирования и использования бюджетных ресурсов в нестабильных условиях экономики Нынешние экономические реалии, во-первых, обусловлены обстоятельствами финансового кризиса и слабостью банковской и расчетной систем, а, во-вторых, сопровождаются недостаточно согласованной финансово-экономической политикой на различных уровнях власти.

Главная проблема бюджетной системы Республики Беларусь заключается, в отсутствии эффективного методологического и правового ее обустройства. Необходима осознанная управляемость бюджетного процесса, оптимизация и упрощение технологии осуществления бюджетной поддержки территории и финансирования различных сфер деятельности государства. Для этого требуется разработка и реализация концепции построения бюджетной системы, соответствующей экономическим условиям, складывающимся на ближайшие 15-20 лет, и обеспечивающей четкое, согласованное взаимодействие ее элементов. Требуются механизмы бюджетной деятельности, позволяющие достичь ее высокой результативности при минимизации издержек, органичного единства свободы и порядка, рыночных и централизованных регуляторов.

Экономические системы общества

... курсовой работы: Изучить современные экономические системы общества Рассмотреть экономические модели ведущих стран Сделать выводы по экономике России Глава 1. Экономические системы: основные ступени развития, Рыночная экономика 1.1 Типы экономических систем ... минимизируется место и роль государства в системе общественного воспроизводства, поскольку государство является руководящим и направляющим ...

Эффективность управления средствами бюджета обеспечивается рыночными механизмами

Она выражается социально-экономическим результатом перераспределения национального дохода в данных социально-политических и финансово-экономических условиях Эффективность бюджетной деятельности может быть измерена отношением показателей ее социально-экономического результата к затратам на ее осуществление

В настоящее время одним из главных препятствий на пути преодоления бюджетного кризиса и затянувшегося процесса реформирования бюджетном системы Республики Беларусь является отсутствие соответствующей нормативно-правовой базы, инструктивные документы по бюджетным вопросам содержат существенные пробелы и недоработки.

Одним из серьезнейших факторов определяющих достоверность бюджетного планирования и эффективность всего бюджетного процесса, является отсутствие реалистичной прогнозной базы, закладываемой в основу бюджетных законопроектов. Так называемые «сценарные условия» развития экономики на соответствующий период, как правило, носят вспомогательный характер и по времени формирования существенно отстают от сроков, необходимых для бюджетного прогнозирования Без соблюдения принципа разработки бюджета исключительно на основании прогноза социально-экономического развития невозможно добиться серьезной стабилизации бюджетов и финансовой системы страны в целом.

Тема курсовой работы: “Бюджетная система Республики Беларусь”.

Объектом исследования является бюджетная система Республики Беларусь.

Цель исследования: раскрыть тему курсовой работы.

Задачи курсовой работы предопределяются целью, и состоят в том что бы:

- дать понятие государственному бюджету;

- изучить бюджетное устройство в Республике Беларусь;

- дать понятие доходов;

- дать качественную характеристику формирование доходной части и расходной части государственного бюджета Республики Беларусь;

- разработать основные виды бюджетных дефицитов.

Курсовая работа базируется на законодательных актах Правительства Республики Беларусь, теоретических исследованиях и периодических изданиях, в которых затронут предмет нашего исследования. В работе используется статистическая информация о бюджетных показателях за последние годы в Республике Беларусь.

Структура курсовой работы включает: титульный лист, содержание, введение, две главы с разделами к ним, заключение, список использованных источников. Курсовая работа выполнена на 29 листах компьютерного текста.

1. ПОНЯТИЕ БЮДЖЕТА И БЮДЖЕТНОЙ ПОЛИТИКИ РЕСПУБЛИКИ БЕЛАРУСЬ

1.1. Понятие государственного бюджета

Прежде чем говорить о бюджетном устройстве РБ, выявлять его достоинства и недостатки необходимо определить, что, собственно, представляет собой бюджет государства. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет — ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита — в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Стратегия развития Автономной Республики Крым

... среда функционирования водного транспорта, потенциал которого используется крайне незначительно. 2. Население Автономной Республики Крым Количество населения по данным на 2001 год — 2 024 056 человек. ... сочетание особенностей климата, нескольких форм рельефа и моря является причиной развития в Крыму рекреационного комплекса. Крымский полуостров концентрирует в себе 29.6% всех рекреационных ...

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны; именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности — все это представляет собой е6диный бюджетный процесс. Весь бюджетный процесс регламентируется законом, в котором предусмотрен порядок составления, рассмотрения, утверждения и исполнения бюджета. В этом процессе важное место занимает бюджетное регулирование, которое означает перераспределение денежно-финансовых ресурсов между различными бюджетами[ ].

В соответствии и законом Президент должен заблаговременно, задолго до начала финансового года принять решение о начале работы над составлением проекта бюджета, составить бюджетное послание парламенту. Для этого составляется прогноз социально-экономического развития страны, определяется свободный баланс имеющихся финансовых ресурсов и определяются основные направления бюджетной политики. Все это дает основание рассчитать контрольные цифры проекта бюджета на следующий бюджетный год. В Республике Беларусь бюджетный год начинается 1 января и заканчивается 31 декабря. Когда проект бюджета составлен, он рассматривается Президентом, который направляет его в парламент для обсуждения и утверждения. В ходе процесса составления и рассмотрения бюджета в него обычно вносятся множество изменений и дополнений.

В утвержденном бюджете должны быть указана суммы верхнего предела объема ассигнований бюджета на текущие расходы и на бюджет развития. Дело в том, что если возникает бюджетный дефицит, то, прежде всего, должны быть обеспечены соответствующими доходами ткущие расходы, а бюджет развития, который связан с направлением средств на увеличение объемов производства, на расширение строительства, должен ограничиваться теми суммами, которые первоначально были утверждены при рассмотрении бюджета. В утвержденном бюджете также должны определятся переделы несбалансированной части бюджета, излишек или дефицит, причем эти суммы определяются как в абсолютных величинах, так и в процентах от прогнозируемых доходов.

Аудит эффективности использования бюджетных средств понятие и ...

... такого аудита направлены на оценку рациональности и эффективности бюджетных расходов, результативности вложения средств. Выводы и предложения по результатам контроля должны быть использованы на стадии составления бюджета в следующем бюджетном ...

Закон о государственном бюджете после утверждения парламентом подписывается Президентом. В то же время, в случае несогласия Президента с версией бюджета, представленной парламентом, он может отклонить ее, то есть наложить вето. Пока окончательно бюджет не принят и вето не отменено, правительство имеет право использовать ежемесячно бюджетные ассигнования по спорным статьям в размере 1/ 12 части их величины в предшествующем году. Контроль за состоянием и ходом выполнения республиканского бюджета осуществляется Комитет государственного контроля Республики Беларусь, который в своей деятельности не зависит ни от парламента.

Финансовые органы контролируют исполнение бюджета. В случаях превышения предельного уровня дефицита и значительного снижения поступления доходных источников вводится механизм секвестра расходов. Секвестр означает, что необходимо произвести пропорциональное снижение расходов на 5, 10, 15 % и т.д. ежемесячно по всем статьям бюджета в течение оставшегося времени всего финансового года. Правда, секвестру не подлежат так называемые защищенные статьи — это расходы на заработную плату, стипендии, медикаменты, питание и т.д.

При чрезвычайных обстоятельствах в стране может вводиться чрезвычайный бюджетный режим расходования средств. Введение чрезвычайных мер предусматривается принятием специального закона.

Таким образом, при правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства. Но здесь важно подчеркнуть, что проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое выражение в создаваемом государством бюджетном механизме, который является конкретным выражением бюджетной политики, отражающим нацеленность бюджетных отношений на решение экономических и социальных задач.

1.2. Бюджетное устройство в Республике Беларусь

Бюджетное устройство представляет собой совокупность таких элементов как организация и принципы построения бюджетной системы, бюджетного процесса, взаимоотношения между многочисленными видами бюджетов, совокупность бюджетных прав.

Вообще, в разных странах мира бюджетное устройство отличается особенностями в зависимости от государственного устройства, территориально-административного деления, уровня развития экономики и других специфических черт конкретного государства.

Бюджетная система, представляющая собой основанную на экономических отношениях и правовых нормах совокупность бюджетов отдельных административно-территориальных образований каждого государства, занимает главное место в бюджетном устройстве. Бюджетные системы разных стран отличаются своей структурой, количеством отдельных видов бюджетов, ибо во многом зависят от их государственного устройства и ее территориального деления.

Бюджетная политика Республики Казахстан

... задачи бюджетной политики; исследовать зарубежный опыт формирования бюджетной политики; Объектом дипломной работы является бюджетная политика Республики Казахстан. Предметом выступают результаты бюджетной политики в области доходов, ... условиях рынка роль бюджета вышеупомянутыми функциями не исчерпывается. Современная бюджетная политика расширяет представления о сущности бюджета и наделяет его ...

В бывшем Советском Союзе бюджетное устройство базировалось на принципе демократического централизма. Традиционно государственный бюджет состоял из союзного бюджета, бюджетов союзных республик и бюджета государственного социального страхования. Большая доля поступлений централизовалась в союзном бюджете, а затем распределялась между республиками и ведомствами.

В настоящее время бюджетная система Республики Беларусь включает в себя республиканский бюджет, бюджет г. Минска и местные бюджеты. Наша бюджетная система основывается на принципах единства, самостоятельности всех бюджетов, их полноты, реальности и гласности. Принцип единства означает сосредоточение в госбюджете всех производимых расходов и получаемых доходов; государство должно иметь лишь один бюджет. Это обеспечивает установление более эффективного контроля за финансами со стороны законодательных органов.

Требование единства дополняется принципом полноты, что предполагает учет по каждой статье всех затрат и поступлений.

Принцип правдивости и реальности направлен против фальсификации бюджетных росписей, на соблюдение утвержденных статей расходов.

Принцип гласности обязывает правительство публиковать бюджет, его основные расходы и источники доходов.

Таким образом, все принципы построения бюджетной системы взаимосвязаны и дополняют друг друга, они нашли свое правовое отражение в Конституции нашей республики и специальных законах: « О бюджетной системе РБ» и некоторых других законодательных актах.

Совокупность юридических норм, регулирующих бюджетное устройство, образует бюджетное право. Развитие бюджетного права связано с приобретением независимости Беларуси, расширением прав местных Советов народных депутатов, выполнением региональных программ, финансированием мероприятий по повышению уровня жизни населения.

Все названные элементы бюджетного устройства функционируют в их единстве и взаимосвязанности и обеспечивают проведение единой бюджетной политики государства через республиканский и местные бюджеты.

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

Как уже отмечалось выше, с обретением независимости госбюджет РБ получил новое назначение, произошли изменения в его структуре, содержании доходов и расходов.

В целом, основные черты бюджета РБ в переходном периоде характеризуются следующим образом:

1. Бюджет остается основным инструментом централизации значительной части произведенного национального дохода и перераспределения его на общественные нужды.

2. Доходная часть бюджета формируется, в основном, за счет налогов и сборов с юридических и физических лиц.

3. Расходы растут быстрее, чем источники их покрытия, что вызвано расширением функций государства, появлением новых общественных затрат.

4. Дефицит бюджета достигает огромных размеров в абсолютных цифрах и относительных показателях к ВНП, произведенному национальному доходу, что затрудняет управление данным процессом и оказывает негативное влияние на сбалансирование и развитие экономики.

5. Серьезные изменения происходят в бюджетном устройстве, и, прежде всего, в бюджетной системе РБ, усиливается самостоятельность всех видов бюджетов. Но по-прежнему решающее место в выполнении общегосударственных экономических и социальных программ принадлежит республиканскому бюджету.

Процесс консолидации в бюджете ряда государственных внебюджетных и бюджетных целевых фондов, формирование трансфертных отношений с юридическими и физическими лицами потребовали проведения большой работы по обновлению бюджетного законодательства.

Напряженная и целенаправленная работа дала свои результаты. Впервые в РБ был принят Закон о «О бюджетной классификации Республики Беларусь», который установил основы правового регулирования отношений, возникающих в процессе составления, утверждения и исполнения республиканского и местного бюджета, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций. Также в новой редакции принят Закон «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах», который заложил основы функционирования бюджетной системы страны. Соответственно впервые был принят Закон «О внешнем государственном долге Республики Беларусь». Обновление бюджетного законодательства должно было способствовать эффективному проведению бюджетной политики, обеспечению оперативного финансирования государственных программ, а также усилению контроля за рациональным и целевым использованием средств республиканского бюджета и целевых бюджетных фондов.

Так как наиболее важными направлениями бюджетной политики являются сбор бюджетных доходов, выполнение бюджетных обязательств, управление бюджетным дефицитом и государственным долгом, то и эффективность всей бюджетной политики может быть оценена по результативности деятельности органов исполнительной власти в указанных направлениях. Состояние государственных финансов оказывает весьма сильное воздействие на реальную экономику, поэтому динамика основных макроэкономических показателей также может выступать одним и критериев успешности варианта осуществляемой бюджетной политики.

В качестве критериев эффективности бюджетной политики можно предложить следующие:

- уровень собираемости бюджетных доходов в целом, налогов в частности;

- уровень выполнения бюджетных обязательств;

- величину бюджетного дефицита и скорость роста государственного долга;

- объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

- величину валютных резервов, используемых для финансирования бюджетного дефицита;

- динамику валового внутреннего продукта;

- уровень безработицы и др.

Таким образом, анализ бюджетной политики, являющейся одним из основных направлений экономической политики, требует рассмотрения деятельности государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, чему и посвящена следующая глава.

1.3. Принципы бюджетного планирования

В соответствии с законом «О бюджетной системе Республики Беларусь» бюджетное устройство — это организация бюджетной системы и принципы ее построения.

Вся бюджетная система Республики Беларусь построена с учетом принципа единства, принципа самостоятельности, а также выключает принципы полноты, реальность и гласность.

Принцип единства означает обеспечение всей бюджетной системы едиными правовыми правилами, использованием единых бюджетных классификаций (символов), единством фонда бюджетной документации, едиными формами составления статистической и предоставления бухгалтерской отчетности и других данных, необходимых для создания сводного консолидированного бюджета суверенного государства.

Самостоятельность бюджетов как принцип означает, что все уровни единой бюджетной системы обеспечивают собственными источниками в виде доходов и правом использовать эти доходы для осуществления финансирования с учетом нужд каждого из субъектов хозяйствования Республики Беларусь.

Также, следует отметить, принцип полноты, который реализуется посредством того, что все бюджетные доходы, которые образовываются на территории Республики Беларусь, зачисляются в соответствующие бюджеты.

Принцип реальности реализуется по ряду направлений:

- реальность бюджета обеспечивается ее законодательством в силу чего она не может быть изменена любым субъектом бюджетных отношений в одностороннем порядке;

— означает, что предусмотренные в бюджете показатели по доходам и расходам основанные на реальных возможностях, то есть экономически произвести определенный объем ВВП и НД как условия формирования доходов бюджета.

2. ФОРМИРОВАНИЕ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА

2.1. Понятие доходов, их виды

Центральным показателем государственного бюджета является величина его доходов. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния народа. Сопоставление доходов государственного бюджета с его расходами позволяет определить сумму и уровень дефицита – показателя, применяемого международными финансовыми организациями для оценки финансового состояния страны.

Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Анализ формирования доходов бюджетов различных стран показывает, что существует три основных канала денежных поступлений в бюджет:

Государственное имущество, общегосударственные ресурсы. За пользование ими могут взиматься плата, вноситься определенные взносы.

Обязательные платежи физических и юридических лиц, взимаемые в виде различных налогов и сборов.

Привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотерей, части вкладов в государственные банки и др.

В свою очередь, доходы бюджета подразделяются на такие виды как: налоговые, неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

К налоговым платежам относятся такие виды налогов, как:

- налог на добавленную стоимость;

- акцизы;

- налог на прибыль и доходы;

- экологический налог;

- налог на недвижимость;

- таможенные экспортные и импортные пошлины;

- чрезвычайный налог для ликвидации последствий катастрофы на ЧАЭС и другие.

К неналоговым доходам относятся доходы:

- от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной собственности;

- от платных услуг, оказанных государственными или местными органами власти и учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба);

- финансовая помощь и бюджетные ссуды от бюджетов других уровней и др.

2.2.Формирование доходной части и расходной части государственного бюджета Республики Беларусь

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти экономические отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. Создание рыночной экономики диктует необходимость использования в качестве основных методов формирования доходов установление различных налогов. Экономическая сущность налогов заключается в том, что возникают денежные отношения, имеющие четкую объективную обусловленность, а именно они позволяют государству получать определенную сумму денежных средств от первичных получателей доходов. Любой налог рассматривается в качестве экономической категории, которая выполняет две основные функции: фискальную, при помощи которой формируется бюджетный фонд, и экономическую, оказывающую влияние на воспроизводство, стимулируя или сдерживая его развитие, усиливая или ослабевая накопление капитала, расширяя или сокращая платежеспособность населения.

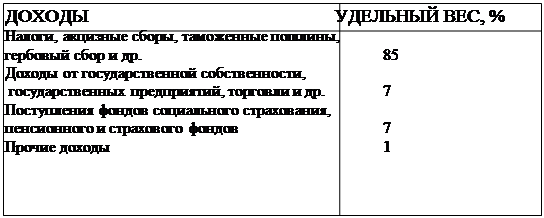

В любом государственном образовании выделяется внутренняя структура бюджета по доходам и расходам. Изобразим это схематически (см. таб. 1.).

|

Таб.1. Структура бюджета по доходам.

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, роль государства в экономике. Состоянием международных отношений и рядом других факторов.

Налог — это обязательный платеж, который поступает к государству в бюджет в определенных законодательством размерах и в установленные сроки.

Кроме налогов в бюджет поступают сборы: за право торговли, за парковку автотранспорта, курортные сборы, акцизные сборы, таможенные пошлины и ряд других.

Следует отметить, что если налогоплательщик испытывает финансовые затруднения и не может вовремя заплатить налог, то у него есть право получить так называемый налоговый кредит. Это своеобразная льгота, которая может быть заключена на основании кредитного соглашения между налогоплательщиком и налоговой инспекцией. Разумеется, если в течение длительного срока скажем, более двух лет, плательщик не платит налогов, то налоговая служба имеет право на иск о том, чтобы признать такого плательщика банкротом.

Таким образом, источниками государственного бюджета являются:

- прямые и косвенные налоги. В доходах государства они составляют от 80 до 90 %. Самыми крупными из них являются — подоходный налог, налог на прибыль, налог на прибыль предприятий и налог на добавленную стоимость;

- государственные займы. Осуществляются они с помощью выпуска и реализации государственных ценных бумаг . Их доля в государственном бюджете составляет от 10 до 20%;

— эмиссия (выпуск) бумажных и кредитных денег. К этому источнику правительство прибегает в том случае, если располагаемыми доходами нельзя обеспечить финансирование производственных расходов, то есть в условиях превышения расходов над доходами.

Правительство в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной. Соответствие их называется «балансом дохода».

Расходование государственного бюджета — это экономические отношения, которые возникают в процессе распределения бюджетных средств на нужды хозяйства и на выполнение функций государства. Расходы правительства представляются в самом общем виде как сумма правительственных закупок товаров и услуг и трансфертных платежей. Правительственные закупки включают, например, закупку оружия, разнообразное строительство, оплату услуг судей, учителей, пожарных, и т. д. Трансфертные платежи — это выплаты, перераспределяющие налоговые доходы, полученные от налогоплательщиков, определенным слоям населения в форме пособий по безработице, выплат по социальному страхованию и обеспечению, пособий ветеранам…. Чаще всего правительственные закупки называют истощающими расходами, так как они непосредственно поглощают или используют ресурсы. Трансферты же являются неистощаемыми, так как они не поглощают ресурсы, не связаны с производством. В то же время и трансферты и закупки оказывают влияние на распределение ресурсов. Если через правительственные закупки общество перераспределяет ресурсы от частного потребления к общественному, то через трансферты правительство лишь изменяет структуру потребления товаров частного сектора и не оказывает влияния на увеличение общественного потребления за счет личного; нужно отметить, что в результате этого государственное вмешательство в экономику будет эффективнее при помощи изменения объема правительственных закупок, нежели трансфертов.

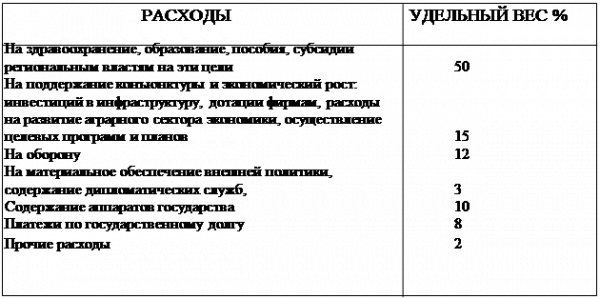

Бюджетные расходы можно классифицировать по различным принципам: по их роли в воспроизводстве (расходы, направляющиеся в сферу материального производства и на развитие сферы услуг); по отраслям (промышленность, сельское хозяйство, транспорт, связь, образование, здравоохранение); целевому назначению (капитальные вложения, дотации, расходы на заработную плату); общественному назначению. С учетом общественного назначения расходов бюджетные средства могут выделяться на нужды всего хозяйства, на социально-культурные мероприятия, на оборону, управление. В общей сумме расходов на хозяйство большую часть составляет финансирование из бюджета наиболее важных и крупных экономических программ. Так, за счет бюджетных ассигнований финансируются приоритетные программы, ориентированные на развитие ключевых отраслей экономики, на решение настоятельных социально-бытовой инфраструктуры. Изобразим схематически структуру бюджета по расходам.

|

Таб. 2. Структура бюджета по расходам.

Значительные бюджетные средства, расходуемые на осуществление социально-культурных мероприятий, направлены на то, чтобы развивать образование, поддерживать культуру, обеспечивать медицинское обслуживание населения и повышать социальное обеспечение тех слоев населения, которые в этом нуждаются.

В расходах бюджета на оборону основное место занимают закупки вооружения и военной техники, затраты на текущее содержание вооруженных сил, финансирование научно-исследовательских и конструкторских работ и на военное строительство.[ ]

Что касается расходов на управление, то они необходимы в связи с тем, что государство выполняет важные хозяйственно-организаторские функции и должно обеспечивать управленческую деятельность.

В условиях создания рыночной экономики проявилась насущная необходимость отказа от ранее использовавшихся административно-командных методов управления средствами, ассигнованными из бюджета. В этой связи приняты меры к сокращению бюджетного дотирования заведомо убыточных и низкорентабельных предприятий, последовательному отказу от применявшихся ранее методов финансирования отдельных предприятий. Теперь бюджетные ассигнования в основном направляются на осуществление целевых комплексных программ. Увеличены ассигнования средств на затраты по структурной перестройке и совершенствованию территориальной структуры производства.

Наряду с экономической классификацией расходов бюджета существует и организационная их группировка, в основе которой лежит распределение средств по целевым программам и уровням управления, (государственные расходы и местные расходы).

Таким образом, большинство государственных фондов формируется для содержания и финансирования производственной и социальной инфраструктуры: автострад, аэропортов, гидроэлектростанций, лесовосстановительных посадок, водоохраны и др.

Таким образом, расходная часть государственного бюджета имеет следующую классификацию: — функциональная классификация расходов, — ведомственная классификация расходов, — предметная классификация расходов.

2.3.Понятие и о

Одной из основных задач бюджетной политики государства является регулирование дефицита госбюджета.

Бюджетный дефицит — это сумма, на которую ежегодные расходы бюджета превосходят его доходы. Государственный долг — это сумма задолженности государств своим или иностранным физическим или юридическим лицам. В зависимости от этого различают внутренний и внешний государственный долг.

Бюджетный дефицит и государственный долг тесно взаимосвязаны. Ежегодный дефицит может покрываться либо за счет роста государственного долга, либо путем эмиссии денег. Даже бездефицитный государственный бюджет не может свидетельствовать о здоровье экономики, если у государства большой долг. Поэтому к дефициту государственного бюджета следует подходить очень внимательно.

Различают следующие виды бюджетных дефицитов:

Циклический дефицит госбюджета – результат действия встроенных стабилизаторов.

Структурный дефицит госбюджета – разность между расходами и доходами бюджета в условиях полной занятости.

Операционный дефицит госбюджета – общий дефицит госбюджета за вычетом инфляционной части процентных платежей по обслуживанию госдолга.

Первичный дефицит госбюджета – разность между величиной общего дефицита и всей суммой выплат по долгу.

Квазифискальный дефицит госбюджета – скрытый дефицит госбюджета, обусловленный, квазифискальной деятельностью государства.

Циклический дефицит (излишек) государственного бюджета является результатом действия встроенных стабилизаторов экономики. «Встроенный» (автоматический) стабилизатор — экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Создание эффективных систем прогрессивного налогообложения и страхования занятости является первоочередной задачей для переходных экономик, где объективные сложности стабилизационной политики сочетаются с отсутствием адекватных налоговых, кредитно-денежных и других механизмов макроэкономического управления.

Структурный дефицит (излишек) государственного бюджета — разность между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Оценки структурного дефицита используются, в основном, в индустриальных странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства.

Операционный дефицит — общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (т.е. выплата процентов по ней и постепенное погашение основной суммы долга — его амортизация) является важной статьей государственных расходов.

Первичный дефицит (излишек) государственного бюджета — разность между величиной общего дефицита и всей суммой выплат по долгу. Наличие первичного дефицита является фактором увеличения долгового бремени.

Квазифискальный (квазибюджетный) дефицит — существующий наряду с измеряемым (официальным) скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью государства.

Квазифискальные операции включают, например, следующие:

- финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

- накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от Центрального Банка, большого портфеля недействующих ссуд — т.н.

«плохих долгов» (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.).

Эти кредиты, в конце концов, выплачиваются, в основном, за счет льготных кредитов Национального банка;

- отдельные операции, связанные с государственным долгом, а также финансирование Центральным Банком убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.);

- кредиты рефинансирования коммерческим банкам на обслуживание «плохих долгов», а также рефинансирование Центральным Банком сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.).

Существует три основных способа финансирования дефицита госбюджета:

- монетизация бюджетного дефицита;

- внешнее долговое финансирование;

- внутреннее долговое финансирование.

В переходных экономиках монетизация дефицита государственного бюджета обычно используется в тех случаях, когда имеется значительный внешний долг, и это исключает льготное финансирование из иностранных источников, а возможности внутреннего долгового финансирования также практически исчерпаны, что часто является главной причиной высоких внутренних процентных ставок. Этот способ финансирования целесообразен, если официальные валютные резервы ЦБ истощены, в силу чего урегулирование платежного баланса остается первостепенной задачей, причем предполагается, что экономика выдержит высокую инфляцию.

В случае монетизации дефицита (то есть внутреннего банковского финансирования) нередко возникает сеньораж — доход государства от печатания денег. Сеньораж является следствием превышения темпа роста денежной массы над темпом роста реального ВВП, что приводит к повышению среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

В условиях повышения уровня инфляции возникает так называемый «эффект Танзи» — сознательное затягивание налогоплательщиками сроков внесения налоговых отчислений в государственный бюджет, что характерно для многих переходных экономик. Нарастание инфляционного напряжения создает экономические стимулы для «откладывания» уплаты налогов, так как за время «затяжки» происходит обесценение денег, в результате которого выигрывает налогоплательщик. В итоге дефицит государственного бюджета и общая неустойчивость финансовой системы могут возрасти.

Монетизация дефицита государственного бюджета может не сопровождаться непосредственно эмиссией наличности, а осуществляться в других формах — например, в виде расширения кредитов Центрального Банка государственным предприятиям по льготным ставкам или в форме отсроченных платежей.

Альтернативные возможности внешнего льготного финансирования бюджетного дефицита (например, получение безвозмездных субсидий из-за рубежа или льготных займов по низким ставкам с длительными сроками погашения) являются наиболее привлекательными, так как в этом случае дефицит не только не оказывает негативного воздействия на экономику, но и может оказаться весьма полезным, если такое финансирование связано с производительным использованием ресурсов.

Нередко, однако, возможности льготного финансирования в переходных экономиках либо ограничены из-за значительной внешней задолженности, либо используются правительствами преимущественно в непроизводительных целях — на потребительские дотации, выплаты пенсий, увеличение государственного аппарата и т.д. Такие дополнительные бюджетные расходы не могут быть быстро сокращены в случае прекращения их внешнего субсидирования на фоне отсутствия гарантированных внутренних источников покрытия, что усиливает общее напряжение в бюджетно-налоговой сфере.

Внешнее финансирование бюджетных учреждений">финансирование бюджетного дефицита оказывается менее инфляционным, чем его монетизация, так как предложение товаров на внутреннем рынке увеличивается в той мере, в какой внешние займы способствуют расширению импорта.

При этом, чем более открытой является переходная экономика и чем более жестким — ее валютный курс, тем в меньшей степени внешнее долговое финансирование окажется инфляционным, но тем сильнее будет его воздействие на платежный баланс.

Привлечение средств из иностранных источников для финансирования бюджетного дефицита может оказаться относительно привлекательным вариантом для переходных экономик в тех случаях, когда:

1. удается организовать концессионное финансирование;

2. на внутреннем рынке ощущается дефицит капитала при высокой внутренней норме прибыли;

3. торговый баланс относительно благополучен при наличии благоприятных перспектив расширения рынка;

4. первоначальные размеры внешнего долга незначительны;

5. первоочередной задачей макроэкономической политики является снижение вероятной инфляции.

Внутреннее долговое финансирование бюджетного дефицита нередко рассматривается как антиинфляционная альтернатива монетизации. Однако этот способ финансирования не устраняет угрозы роста инфляции, а только откладывает этот рост.

Если облигации государственного займа размещаются среди населения и коммерческих банков, то инфляционное напряжение окажется слабее, чем при их размещении в ЦБ. Однако последний может скупить эти облигации на вторичном рынке ценных бумаг и тем самым расширить свои квазифискальные операции, способствующие росту инфляционного давления.

В случае обязательного (принудительного) размещения государственных облигаций во внебюджетных фондах (пенсионных, страховых и т.д.) под низкие (и даже отрицательные) процентные ставки, внутреннее долговое финансирование бюджетного дефицита превращается, по существу, в механизм дополнительного налогообложения. Более того, при высоком уровне процентных ставок и значительных размерах дефицита государственного бюджета со временем неизбежно происходит резкое увеличение доли государственного внутреннего долга в ВВП, особенно при низких темпах экономического роста.

Рост бремени внутреннего долга увеличивает и долю государственных расходов на его обслуживание, что приводит к самовозрастанию и бюджетного дефицита, и государственной задолженности. Это серьезно ограничивает возможности снижения напряженности в бюджетно-налоговой сфере и стабилизации уровня инфляции. В целом, в переходных экономиках внутреннее долговое финансирование бюджетного дефицита связано с относительно умеренными издержками только в тех случаях, когда:

1. сложно контролировать предоставление кредитов частному сектору;

2. внутреннее предложение относительно эластично;

3. внешнее долговое финансирование относительно дорого или ограничено из-за значительного бремени внешней задолженности, тогда как существующая внутренняя задолженность незначительна;

4. сопровождающая переходный период инфляция достигла высоких темпов или представляется абсолютно неизбежной.

Для РБ проблема дефицита госбюджета является одной из наиболее важных и острых. Как следствие негативных явлений в экономике дефицит создает серьезную угрозу для развития общества, поскольку расшатывает денежное обращение, усугубляет инфляционные процессы, ограничивает возможности финансирования материальной, непроизводственной сферы, социальной защиты населения.

Исходя из вышесказанного, следует еще раз указать на ключевую роль дефицита бюджета в механизме развития инфляционных процессов, разрушающих экономику страны. Критерий дефицита бюджета, по сути, выполняет роль регулятора с отрицательной обратной связью, а потому должен играть ведущую роль в системе показателей экономической безопасности страны.

ЗАКЛЮЧЕНИЕ

Написав курсовую работу на тему: “Бюджетная система Республики Беларусь”, можно сделать следующие выводы.

Бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства.

Государственный бюджет – это важнейший плановый и контрольный инструмент, посредством которого государство перераспределяет более третьей части национального дохода и более половины своих денежных средств. Бюджет возникает и действует там, где существует государство и развитые товарно-денежные отношения. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов зависит реализация программ экономического и социального развития, устойчивость финансового положения страны. Он может активно влиять на экономическую активность, инвестиционную политику, совершенствование структуры экономики, на развитие приоритетных отраслей и социальной сферы. Все элементы бюджетного устройства функционируют в их единстве и взаимосвязанности и обеспечивают проведение единой бюджетной политики государства через республиканский и местные бюджеты.

Анализ показал, что для эффективного проведения бюджетной политики в области выработки и реализации подходов по формированию основных доходных источников необходимо совершенствование налоговой политики, сокращение налоговой нагрузки, максимальное использование резервов для пополнения доходной части бюджета. Таким образом, необходимо добиться достаточных и стабильных поступлений в бюджет и по возможности – снизить налоговое давление на экономику и ограничить его негативное воздействие на темпы роста производства, инвестиций и экспорта.

Необходимо помнить, что бюджетный дефицит играет ключевую роль в механизме развития инфляционных процессов, разрушающих экономику страны, а также его ведущую роль в системе показателей экономической безопасности страны. Политика в области финансирования бюджетного дефицита должна основываться на использовании внутренних источников, что предполагает сокращение кредитования дефицита республиканского бюджета Национальным Банком, повышение эффективности рынка государственных ценных бумаг и совершенствование механизма управления внутренним долгом.

Таким образом, с учетом проведенного анализа, можно сделать вывод, что эффективная бюджетная политика государства в переходный период зависит от многих факторов. Существенное значение имеют активная позиция и координация деятельности центрального аппарата и местных органов власти. Необходимо продолжить работу по методическому совершенствованию бюджетного процесса, максимально использовать резервы для пополнения доходной части бюджета и при этом не оказывать дестимулирующего влияния на воспроизводственные процессы в народном хозяйстве. Бюджет республики и дальше должен играть важную социально – экономическую роль в стабилизации переходного периода.

Главной же целью совершенствования бюджетной политики государства должно быть усиление ее стимулирующей функции для перехода экономики страны в постиндустриальную стадию развития.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гайгер, Линвуд Т. Макроэкономическая теория и переходная экономика. — М., 1996.

2. Государственный бюджет: Учеб. пособие / Заяц Н.Е., Ханкевич Л.А.; под общ. ред. М.И. Ткачук Мн.: Выш. шк., 2001.-240с.

3. Дорнбуш Р., Фишер С. Макроэкономика. — М.,2004

4. Заяц Н. Е, Фисенко М. К. Теория финансов – Мн.: Выш. шк., 2002.-368с.

5. Корбут Н.П. Реализация бюджетной политики государства в переходный период // Белорусский экономический журнал, 1999 № 4.

6. М. Матусевич Трудный бюджет 2000-го // Национальная экономическая газета 2000 г.

7. Финансы. Денежное обращение. Кредит: учебник для вузов. Под ред. проф. Л. А. Дробозиной — М., Финансы, ЮНИТИ, 2005

8. Черник Д.Г. Налоги в рыночной экономике. – М.: Финансы, ЮНИТИ, 2003, 383с.

9. Экономическая политика: анализ и альтернатива: сборник докладов / под ред. Л.К. Злотникова, В.М. Шлындикова – Мн.: Бестпринт, 2001.-368с.

Общая теория финансов / Под ред. Л.А. Дробозиной. — М., 1995.

Финансы. Денежные обращения. Кредит. / Под ред. Л.А. Дробозиной. — М., 1997.