Аудиторский финансовый контроль

Аудиторский финансовый контроль

финансовый аудит экономика

Аудит как вид профессиональной деятельности появился в России недавно — около десяти лет назад. Законодательное закрепление частной собственности и создание хозяйственных обществ, уставный капитал которых формировался из вкладов негосударственных организаций или физических лиц, вызвали необходимость разработки системы финансового контроля за хозяйственной деятельностью таких обществ.

За период, прошедший со времени появления первых упоминаний об аудите в тогда еще советском законодательстве, изменилось очень многое. Аудит прошел три этапа развития — от подтверждающего аудита до аудита, базирующегося на риске. Мощное поступательное движение аудиторской теории, стандартизация, применение статистических методов и оценок позволили сократить сроки проведения аудиторских проверок в несколько раз, многократно увеличить полноту охвата факторов отклонений, точность оценки надежности аудиторов и существенно снизить риск необнаружения учетных и отчетных ошибок.

Аудиторская деятельность в России на сегодняшний день достаточно подробно регламентирована. Фактически сформировался рынок аудиторских услуг. Весьма заметное место на этом рынке занимают сегодня отечественные фирмы, крупнейшие из которых имеют весьма устойчивое положение и заслуженный авторитет.

Актуальность темы курсовой работы обусловлена тем, что стремительные темпы развития рыночной экономики в России определяют все большее развитие аудита, так как рынку необходим строгий финансовый контроль, о чем говорит опыт стран с развитой рыночной экономикой. Аудит как практика представляет собой вид предпринимательской деятельности, играющий важную роль в рыночной экономике. Независимая аудиторская деятельность является главной формой внешнего финансового контроля в развитых странах.

Целью написания данной курсовой работы — является раскрытие основных положений касающиеся регулирования аудиторской деятельности. Из данной цели вытекают следующие задачи написания данной курсовой работы, к которым относятся:

- необходимость раскрыть понятие аудиторского финансового контроля, определить его задачи;

- проанализировать нормативную базу на основании которой осуществляется правовое регулирование аудиторской деятельности;

- рассмотреть этапы проведения аудиторских проверок;

- Объект исследования — финансово-правовые отношения, возникающие, изменяющиеся и прекращающиеся по поводу осуществления аудиторского контроля;

- механизм функционирования системы аудиторского контроля;

- а также нормы действующего российского законодательства, регулирующие все правоотношения в процессе осуществления аудиторской деятельности.

Предмет исследования — является механизм правового регулирования аудиторского правоотношения.

Аудит – форма независимого финансового контроля

... отметить то, что аудиторские фирмы и самостоятельные аудиторы являются полностью независимы, ведут только деятельность связанную с аудитом. Таким образом можно определить, что аудит является независимой формой финансового контроля, обеспечивающий не ...

Методы исследования, применяемые при изучении выбранной темы:, наблюдение, обобщение, изучение и анализ научной литературы. По структуре курсовая работа состоит из пяти глав, которые состоят из нескольких пунктов, отражающих определенный аспект изучаемой проблемы.

1. Роль и Место аудита в системе финансового контроля в Российской Федерации

С развитием рыночной экономики в Российской Федерации повышается роль финансового контроля, проводимого на основе Российских законов, но без непосредственного участия государственных контролирующих органов, так называемого негосударственного финансового контроля. К таким относится и аудиторский финансовый контроль.

«Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами».

Аудиторский финансовый контроль согласно российскому законодательству — это независимый вневедомственный контроль, осуществляемый в качестве предпринимательской деятельности (аудиторской деятельности).

Создание предприятий, коммерческих банков, других хозяйственных структур, основанных на негосударственных формах собственности, потребовало решение вопроса о формах и субъектах проведения контроля за их финансово-хозяйственной деятельностью в целом, поскольку контроль компетентных государственных органов в рассматриваемых отношениях направлен главным образом на интересы государственной казны. В то же время сами хозяйствующие субъекты заинтересованы в достоверности и качественности учета и отчетности по финансово-хозяйственной деятельности, что, в конечном счете, отвечает интересам государства и придает аудиторскому контролю публичный характер. Использование аудиторской формы контроля позволяет сочетать интересы этих двух сторон, причем, что также важно, без затрат бюджетных средств на контрольную деятельность.

Это новый вид финансового контроля, появившийся в России в конце 1980-х годов в целях осуществления независимой экспертизы финансовой отчетности частных коммерческих структур.

Основные задачи аудиторского контроля:

- Установление достоверности бухгалтерской и финансовой отчетности;

- Контроль соблюдения российского законодательства при совершении тех или иных финансовых и хозяйственных операций;

- Проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств проверяемых экономических субъектов.

Аудиторские службы могут оказывать и другие услуги:

1. Постановку и ведение бухгалтерского учета;

2. Составление бухгалтерской отчетности и декларации о доходах;

Система финансового контроля Российской Федерации

... система государственного финансового контроля. финансовый бюджетный надзор Рис.1 Органы государственного финансового контроля в России Из рисунка 1. видно, органы государственного финансового контроля подразделяются на органы федерального уровня, уровня субъектов Российской Федерации ... Масштабную и разностороннюю деятельность в сфере государственного финансового контроля ведет Счетная палата РФ. ...

- Анализ и прогнозирование финансово-хозяйственной деятельности;

- Обучение работников бухгалтерских служб и консультирование в вопросах законодательства;

- Проработку и реализацию рекомендаций, полученных от различных контролирующих органов.

Сфера действия аудиторского контроля в России расширяется по мере становления и развития рыночных отношений, одновременно повышаются требования к качеству аудита и профессиональному уровню аудиторов.

Уполномоченным федеральным органом государственного регулирования аудиторской деятельности является Министерство финансов Российской Федерации (в составе Министерства создан Департамент регулирования государственного финансового контроля, аудиторской деятельности, учета и отчетности).

К основным функциям Министерства отнесены: издание нормативных правовых актов, регулирующих аудиторскую деятельность; представление на утверждение Правительству Российской Федерации федеральных правил (стандартов) аудиторской деятельности; организация системы аттестации, обучения и повышения квалификации аудиторов; контроль за соблюдение аудиторскими организациями и индивидуальными аудиторами федеральных правил (стандартов) аудиторской деятельности; введение государственных реестров аттестованных аудиторских организаций и индивидуальных аудиторов; аккредитация профессиональных аудиторских объединений.

Вместе с тем действуют профессиональные аудиторские объединения. Они вправе, если это предусмотрено их уставами, устанавливать для своих членов внутренние правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности. При этом требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

При Министерстве финансов создается Совет в целях учета мнения профессиональных участников рынка аудиторской деятельности по вопросам формирования и реализации государственной политики в области аудиторской деятельности, организации разработки системы мер по государственной поддержке становления и развития рынка аудиторских услуг в России. Состав Совета формируется по представлению аккредитованных профессиональных аудиторских объединений, федеральных органов исполнительной власти, научных организаций и высших учебных заведений и утверждается Министром финансов Российской Федерации. В его состав должны входить представители государственных органов, Центрального банка Российской Федерации и пользователей аудиторских услуг. В то же время представительство аккредитованных профессиональных аудиторских объединений не должно составлять менее 51% общего состава Совета.

Аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными органами государственной власти. Вместе с тем аудит имеет важное значение для выполнения социально-экономических задач государства в целом. Это объясняется тем, что от достоверности финансовой отчетности зависит объективность оценки выполнения экономических и финансовых планов государства, а также реальность планирования и прогнозирования экономики и социального развития.

Организация аудиторской деятельности в Российской Федерации

... аудиторские объединения (АПАО) – это полностью саморегулированные организации, с функциями и полномочиями в вопросах регулирования аудиторской деятельности. В России АПВО в основном являются Аудиторская Палата России, Российская Коллегия аудиторов, Институт профессиональных бухгалтеров России, Национальная Федерация ...

Кроме того государство использует такой метод финансового контроля для решения своих конкретных задач, как обязательность аудита в указанных законодательством случаях. К примеру, годовой отчет, сдаваемый в Государственную Думу Центральным Банком России, должен включать аудиторское заключение к нему.

Это свидетельствует о том, что правовые нормы, регулирующие аудиторский финансовый контроль, во многом имеют публичный характер и содержат государственно-властные предписания правил (стандарты), касающиеся аудиторской деятельности, порядка ее организации, проведения и контроля. При этом планируется независимость аудиторских организаций и аудиторов, самостоятельность вступления аудируемых лиц в договорные отношения об оказании аудиторских услуг.

2. Законодательное регулирование аудиторского контроля в Российской Федерации

Регулирование аудиторской деятельности в Российской Федерации осуществляется на разных уровнях. Первый уровень — это уровень федерального законодательства, представленный Гражданским кодексом РФ, Федеральными законами «Об аудиторской деятельности», «Об акционерных обществах» и др. Приоритетное значение здесь имеет Федеральный Закон «Об аудиторской деятельности», которому должны соответствовать все нормы других законодательных актов в области аудита. На втором уровне аудиторскую деятельность регламентируют нормативные акты Президента РФ и Правительства РФ, которые определяют общие организационные вопросы регулирования аудита. И, наконец, третий уровень регулирования аудиторской деятельности представлен аудиторскими стандартами — федеральными, внутренними стандартами профессиональных аудиторских объединений и внутренними стандартами аудиторских фирм.

В Федеральном законе «Об аудиторской деятельности» от 30 декабря 2008 г. сформулированы основные понятия, связанные с аудитом, определены его задачи, место в системе финансового контроля, принципы аудиторской деятельности. Статья 1. Аудиторская деятельность:

- Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности в Российской Федерации.

- Аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

— Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Для целей настоящего Федерального закона под бухгалтерской (финансовой) отчетностью аудируемого лица понимается отчетность, предусмотренная Федеральным законом от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», а также аналогичная по составу отчетность, предусмотренная иными федеральными законами.

- Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности.

— Аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными государственными органами и органами местного самоуправления.

— Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных настоящей статьей.

Международные стандарты аудита, их роль и значение в обеспечении ...

... и организаций. Целью данной курсовой работы является: 1) описать общие сведения об аудите; 2) рассказать о Международных стандартах аудита, их внедрении в России; 3) обозначить взаимосвязь Международных стандартов аудита с обеспечением качества аудиторской деятельности. ...

- Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги.

- Аудит бухгалтерской (финансовой) отчетности аудируемого лица, в бухгалтерской и финансовой документации которого содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

Ранее на протяжении более семи с половиной лет регулирование аудиторской деятельности в Российской Федерации осуществлялось в соответствии с Временными правилами аудиторской деятельности, утвержденными Указом Президента Российской Федерации от 22 декабря 1993 г. С принятием Федерального закона «Об аудиторской деятельности» в Российской Федерации начался новый этап развития аудита: впервые на уровне законодательства определено правовое пространство аудита.

Так, в частности, в Федеральном законе уточнено, что аудиторская деятельность (аудит) — это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Законом предусмотрено, что аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг.

Трактовка основных понятий аудиторской деятельности в законе.

Аудитором закон называет физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора.

Аудиторская организация — это коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги. Аудиторская организация должна получить в установленном порядке лицензию на те виды аудиторской деятельности, которые она осуществляет. В кадровом составе аудиторской фирмы не менее 50% сотрудников должны составлять граждане РФ. Если же руководителем аудиторской организации является иностранный гражданин, то российские граждане должны составлять не менее 75% сотрудников. В законе также установлено, что в штате аудиторской организации должно состоять не менее пяти аудиторов (это положение вступает в силу по истечении двух лет со дня вступления в силу Закона, т.е. с 9 сентября 2003 г., до этой даты действует положение о необходимости наличия в штате организации не менее двух аудиторов).

В статьях Федерального закона «Права и обязанности аудиторских организаций и индивидуальных аудиторов» и «Права и обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг» конкретизированы и уточнены положения стандарта аудиторской деятельности «Права и обязанности аудиторских организаций и проверяемых экономических субъектов».

Впервые на уровне федерального закона установлен перечень критериев, по которым организации подлежат обязательной аудиторской проверке.

В закон введено новое положение о том, что обязательный аудит проводится только аудиторскими организациями. Кроме того, впервые законодательно установлено, что при проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, выбор аудиторской организации осуществляется на конкурсной основе. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Анализ сходства и различия Международных стандартов аудита и ...

В связи с этим целесообразно разрабатывать национальные стандарты аудита и сопутствующих услуг для более полного учета особенностей национальных систем законодательства, налогообложения, бухгалтерского учета и других аспектов финансово-хозяйственной деятельности организаций. Существует три варианта ...

Законом установлены и санкции за уклонение от проведения обязательного аудита, выражающиеся во взыскании штрафа с организации и индивидуального предпринимателя в размере от 500 до 1000 МРОТ, установленного федеральным законом.

Большое значение как для аудитора, так и для проверяемого лица имеет вопрос конфиденциальности информации при проведении аудита. В Законе этому вопросу посвящена отдельная статья «Аудиторская тайна», в которой детально определен порядок использования информации, получаемой в ходе проведения аудиторских проверок. Впервые на уровне законодательного акта предусмотрена ответственность за разглашение аудиторской тайны.

В Федеральном законе впервые даны определение и принципы действия такого важного инструмента работы аудитора и контроля его деятельности, как правила (стандарты) аудиторской деятельности. В частности, установлено, что правила (стандарты) аудиторской деятельности — это единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации. При этом правила (стандарты) аудиторской деятельности подразделяются на:

- федеральные правила (стандарты) аудиторской деятельности;

- внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

- правила (стандарты) аудиторских организаций и индивидуальных аудиторов.

Федеральные правила (стандарты) аудиторской деятельности утверждаются Правительством Российской Федерации и являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для проверяемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

Профессиональные аудиторские объединения и аудиторские организации вправе устанавливать для своих членов внутренние стандарты аудиторской деятельности, которые не должны противоречить федеральным правилам (стандартам) аудиторской деятельности.

В законе «Об аудиторской деятельности» указано, что аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Этот документ содержит выраженное в установленной форме мнение аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству РФ. Форма, содержание и порядок представления аудиторского заключения определяются федеральными правилами (стандартами) аудиторской деятельности.[8]

Подводя итог, мы выяснили, что регулирование аудиторской деятельности в Российской Федерации осуществляется на разных уровнях: федерального законодательства, нормативные акты Президента РФ и Правительства РФ, аудиторскими стандартами (федеральными, внутренними стандартами профессиональных аудиторских объединений и внутренними стандартами аудиторских фирм).

Международные и национальные стандарты аудита – основа совершенствования ...

... в области нормативного регулирования аудиторской деятельности является главным шагом на пути к совершенствованию национальных стандартов, так как оно позволяет проанализировать значение внедрения новых правил аудита, понять необходимость и целесообразность пересмотра уже ...

3. Стандарты Аудита

Аудиторские стандарты — это единые требования к порядку осуществления аудиторской деятельности и содержат основные принципы и приемы, которым должен следовать аудитор в своей профессиональной деятельности.

Аудиторские правила (стандарты) являются одним из инструментов регулирования предпринимательской деятельности. Стандарты аудита — это общие нормы для помощи аудиторам в выполнении их обязанностей по проведению проверок.

Применение стандартов аудита позволяет аудиторским организациям:

- § полнее соблюдать требования стандартов аудиторской деятельности;

- § содействовать внедрению в аудиторскую практику научных достижений и новых технологий, укрепить общественный престиж профессии;

- § обеспечить высокое качество аудиторской работы и способствовать снижению аудиторского риска;

- § детализировать профессиональное поведение аудитора в соответствии с этическими нормами аудита.

По уровню организации общественных отношений аудиторские стандарты подразделяют на международные и национальные, а по содержанию и назначению на общие, рабочие, аудиторские стандарты отчетности и специфические.

Международные стандарты аудита подготовлены в целях унификации подходов к аудиту в международном масштабе и повышения уровня профессионализма в тех странах, где уровень аудита ниже общемирового. Разработкой международных стандартов аудита занимается Комитет по международной аудиторской практике, который действует на правах постоянного автономного комитета при Международной федерации бухгалтеров (МФБ).

Национальным стандартом Российской Федерации являются правила (стандарты) аудиторской деятельности — нормативные документы, регламентирующие единые требования к осуществлению и оформлению аудита и сопутствующих ему услуг, а также к оценке качества аудита, порядку подготовки аудиторов и оценке их квалификации. Они становятся основанием в суде для доказательства качества проведения аудита и определения степени ответственности аудитора.

Правила (стандарты) аудиторской деятельности подразделяются:

- § на федеральные правила (стандарты);

- § внутренние правила (стандарты), действующие в профессиональных аудиторских объединениях, а также в аудиторских организациях и у индивидуального аудитора, т.е.

внутрифирменные правила (стандарты).

Федеральные правила (стандарты) утверждаются Правительством РФ. Эти правила (стандарты) являются обязательными для аудиторов и аудиторских организаций.

Согласно п. 5 ст. 9 Федерального закона от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» профессиональные аудиторские объединения в соответствии с их уставами вправе устанавливать для своих членов правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и содержать требования ниже тех, которые установлены в федеральных правилах (стандартах).

Общие стандарты раскрывают цели и принципы аудита отчетности, содержат требования к степени квалификации аудитора, чтобы эффективно и профессионально выполнять аудиторские процедуры. Аудитор должен иметь соответствующую подготовку и знания, быть независимым, действовать с надлежащим вниманием.

Рабочие стандарты являются основными правилами проведения аудиторских мероприятий и представляют собой структуру или общую схему целенаправленных систематических действий, которым должен следовать аудитор в своей работе (включая планирование и надзор за аудитором, рассмотрение структуры внутреннего контроля, получение компетентных доказательств).

Аудиторские стандарты и их роль в регулировании аудиторской деятельности

... этой профессии независимо от условий, в которых проводится аудит. Аудитор, допускающий в своей практике отступления от стандарта, должен быть готов объяснить причину этого. Стандарты играют важную роль в аудите и аудиторской деятельности, поскольку ...

Стандарты отчетности предъявляют основные требования к составу, содержанию отчета аудитора, аудиторского заключения, порядку их предоставления.

Специфические стандарты предназначены для проведения аудита отдельных отраслей, оказания иных услуг.

В соответствии с законодательством Российской Федерации внутрифирменные правила (стандарты) аудиторской деятельности, действующие в аудиторской организации и у индивидуального аудитора, относятся к внутренним стандартам.

Внутрифирменные аудиторские стандарты — документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее соответствия требованиям правил (стандартов) аудиторской деятельности.

Аудиторская организация должна сформировать пакет внутрифирменных стандартов, отражающий ее собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита. Внутрифирменные стандарты регламентируют деятельность аудиторов в рамках данной аудиторской фирмы и обеспечивают дополнительные основы для урегулирования всевозможных реальных и потенциальных конфликтов.

К внутрифирменным стандартам аудиторской организации могут относиться принятые и утвержденные в установленном порядке стандарты, инструкции, методические разработки, пособия и другие документы, обязательные к применению в аудиторской организации, раскрывающие внутренние подходы к осуществлению аудиторской деятельности. В совокупности они представляют собой описание комплексного подхода к организации и технологии проведения аудита.

Внутрифирменные стандарты утверждает руководитель аудиторской организации, если учредительными документами не предусмотрено иное.

Эти стандарты пересматриваются при изменениях законодательства Российской Федерации, специализации, смене собственника.

Требования внутрифирменных стандартов аудиторской организации должны регулировать выполнение аудиторских процедур в соответствии с основными принципами аудита и общепринятыми этическими нормами.

4.Основные категории аудита

Аудиторская деятельность предполагает изучение, анализ и составление выводов по следующим вопросам:

соблюдение порядка ведения бухгалтерской или финансовой отчетности,

соответствие хозяйственных и финансовых операций законодательству,

полнота и точность оформления документации по вопросам деятельности предприятия,

проверка соблюдения предприятием конкретных правил, норм, законов, инструкций, устанавливается соответствие деятельности субъекта проверки его уставу.

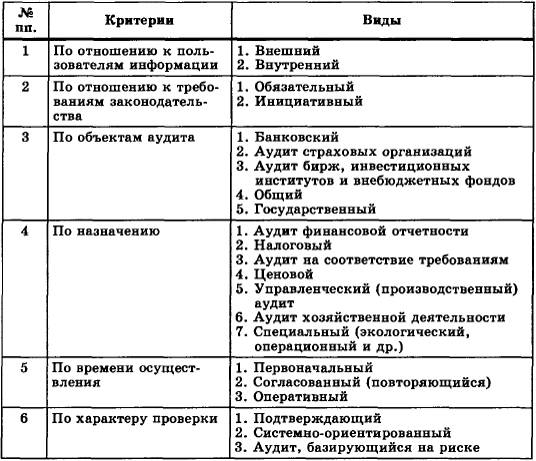

Компании, а также индивидуальные предприниматели на разных этапах своей деятельности сталкиваются как минимум с одним из разнообразных видов аудита. Основная классификация аудиторской деятельности выглядит следующим образом.

Согласно законодательству, аудиторская проверка может быть обязательной или инициативной. Обязательный аудит проводится в случаях, установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами. Инициативный (добровольный) аудит осуществляется по решению руководителя компании на основе договора с аудиторской фирмой.

Особенности бухгалтерского учета и аудита деятельности некоммерческой ...

... в работе исследованы организация систем бухгалтерского учета и аудита в БУЗОО «Саргатская ЦРБ». Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. 1 Теоретические основы бухгалтерского учета и аудита деятельности некоммерческой организации ...

Характер и масштабы такой проверки клиент определяет самостоятельно.

В зависимости от категории, аудит бывает независимым и внутренним.

Внутренний аудит, как элемент управленческого контроля — это возможность для предприятия проверить работоспособность бизнес-процессов, систему управления, соблюдение установленного порядка ведения бухгалтерского учета и надежность функционирования системы внутреннего контроля. Для осуществления внутреннего аудита можно обращаться за помощью к внешним организациям или создать внутреннее подразделение в компании. Независимый (внешний) аудит проводится исключительно сторонними аудиторскими организациями на основе договоров. Инициатором (заказчиком) проверки выступает субъект предпринимательской деятельности. Услуги независимых аудиторов могут быть востребованы в следующих случаях: 1) Когда необходима разработка экспертных предложений по оптимизации хозяйственной деятельности для дальнейшей рационализации расходов и увеличения прибыли. 2) Когда есть потребность презентовать компанию перед инвесторами, партнерами, акционерами.

По характеру и времени проведения различают: первоначальный и повторяющийся аудит. Первоначальный аудит — проверка, которая проводится впервые для отдельного клиента. Характеризуется более высокой степенью риска, ответственности и трудоемкости, так как первоначально аудиторы не располагают необходимой информацией об особенностях деятельности клиента. Согласованный (повторяющийся) аудит осуществляется аудитором повторно, на регулярной основе. Такое сотрудничество удобно обеим сторонам, так как аудитор располагает информацией о сильных и слабых сторонах бизнеса клиента.

В зависимости от цели, различают:

§ Финансовый аудит — проверка исключительно финансовой (бухгалтерской) отчетности для оценки степени ее достоверности.

§ Операционный аудит — проверка процедур и методов функционирования предприятия в целях оценки эффективности деятельности. Например, проверка выполнения бизнес-планов, целевых программ, работы персонала и т. п.

§ Аудит на соответствие законодательству. В частности, к этой категории относится налоговый аудит — проверка на соответствие налоговому законодательству.

§ Специальный аудит — это проверка конкретных вопросов деятельности клиента с точки зрения соблюдения определенных процедур, норм и правил (например, правильности составления налоговой отчетности, использования специальных фондов, экологический, операционный аудит и др.).

§ Управленческий (производственный) аудит — проверка организации и управления предприятием, а также использования всех видов ресурсов.

§ Аудит на соответствие требованиям — анализ конкретной финансовой или хозяйственной деятельности для определения ее соответствия предписанным условиям, правилам или законам.

§ Ценовой аудит — проверка обоснованности установления цены на товар, работу, услугу.

5. Подготовительный этап аудиторской проверки

Описание:

Этапы аудиторской проверки:

- Подготовительный — длится до заключения договора (предварительного планирования, преддоговорная стадия).

- Основной — начинается после подписания договора, состоит из 2-х частей:

- общее планирование (составление плана и программы аудита);

- сбор аудиторских доказательств и их накопление.

- Заключительный — на котором обобщаются и оформляются результаты аудита.

На подготовительном этапе должны быть решены 2 основные задачи:

- аудитор предварительно знакомится с деятельностью субъекта для того, чтобы оценить трудоёмкость, сложность, рискованность аудита, его возможность и целесообразность;

— если аудиторская организация считает возможным проведение аудита у данного экономического субъекта, то оговариваются условия работы, и заключается договор на проведение проверки. Вся работа аудитора на подготовительном этапе подчинена решению этих 2-х задач.

Подготовительный этап состоит из 3 частей.

Чтобы снизить риск неудачи аудиторской проверки, избежать финансовые, моральные издержки, аудиторская организация должна иметь продуманную внутрифирменную процедуру отбора клиента, которая должна включать критерии оценки потенциальных клиентов.

В процессе переговоров аудиторская организация решает

- Понять интересы и потребности клиента, его текущие и долгосрочные планы и намерения.

- Составить общее представление о «ключевых» моментах организации:

- год и база создания, учредители, размер уставного капитала;

- организационно-правовой статус (от этого зависит применяемое законодательство);

- отраслевая принадлежность;

- основные виды деятельности;

- организационная структура и структура бухгалтерии;

- финансовые результаты отчетного года;

- наличие контрольно-ревизионного подразделения (отделов, внутреннего аудита);

- готовность годовой отчетности к проверке;

- количество прошлых аудиторских проверок, оговорки прежних аудиторских заключений;

- проблемы взаимоотношений с налоговыми органами, банками, поставщиками, покупателями, акционерами и другими потребителями информации.

- Выяснить, как понимает экономический субъект цели и содержание проверки;

- при необходимости знакомить клиента со спецификой работы аудиторов, аудиторской документацией, ключевыми терминами, применяемыми в аудите.

— Проанализировать, соответствует ли профессиональный опыт и спектр оказываемых аудиторских фирмой услуг проблемам заказчика, т.е. оценить собственную способность аудиторской организации к проведению аудиторской проверки, есть ли необходимость привлечения других аудиторов, экспертов, специалистов, компетентных в узкоотраслевых вопросах.

Если для аудиторской организации заказчик новый, то данные вопросы обсуждаются подробно, если заказчик уже существующий, то переговоры ведутся по тем вопросам, которые подвергались изменениям за прошедший период.

При принятии решения аудиторской организацией о сотрудничестве, основное значение придается:

- независимости по отношении к клиенту;

- уровню знания отрасли клиента, аудиторскому риску.

Все перечисленные критерии должны быть предусмотрены аудиторской организацией внутрифирменной технологией отбора клиентов.

Если достигнуто понимание на этапе переговоров, то составляется письмо-обязательство аудиторской организацией о согласии на проведение аудита, которое предназначено для подтверждения сторонами договоренностей, достигнутых на переговорах и для понимания взаимных обязательств и ответственности по предстоящей проверке.

Чтобы избежать неправильного понимания клиентом условий договора, письмо-обязательство направляется клиенту до заключения договора.

Письму-обязательству должно предшествовать официальное предложение экономического субъекта с просьбой об оказании аудита. Для разовых соглашений между аудиторскими организациями и клиентом, письмо-обязательство является офертой. Если цель, масштабы аудита определены в долгосрочном договоре, то письмо-обязательство может не составляться или его содержание должно представлять дополнительную информацию для экономического субъекта.

Письмо-обязательство может содержать:

- обязательную информацию;

- дополнительную информацию.

Основное и обязательное содержание письма-обязательства составляет следующая информация:

1. По условиям проверки:

- а) объекте, цели проверки, порядке проверки филиалов и подразделений;

- б) законодательных документах, на основании которых проводится проверка;

- в) о дополнительных вопросах, решаемых в ходе аудита.

- По обязательствам аудиторской организации:

- а) о форме отчетности по результатам проведенной работы аудитором;

- б) об ответственности аудиторской организации (аудиторская организация несет ответственность за содержание аудиторского заключения и не несет ответственность за содержание финансовых отчетов);

- в) по соблюдению коммерческой тайны;

- г) о наличии риска необнаружения аудитором неточностей, ошибок, искажений в связи с ограничениями, свойственными аудиту (ограничение во времени и выборочный характер проверки, несовершенство СВК).

- По обязательствам экономического субъекта:

- а) об ответственности за полноту и достоверность представленной документации;

- б) об обеспечении свободного доступа к любой информации, необходимой для проведения аудиторской проверки;

- в) о направлении экономическим субъектом по указанию аудиторской организации писем в адрес его дебиторов, кредиторов о подтверждении или неподтверждении ими соответствующей задолженности;

- г) о неоказании давления на аудиторскую организацию с целью изменения её мнения о достоверности бухгалтерской отчетности.

В содержание письма, кроме обязательной информации может включаться дополнительная информация по усмотрению аудиторской организации или экономического субъекта:

- квалификация аудиторов;

- примерный план проверки;

- состав аудиторов;

- общая характеристика применяемых методов проведения проверки и др. вопросы.

Если аудит проводится повторно, то аудиторская организация направляет письмо-обязательство экономическому субъекту лишь в случае:

- наличия фактов неправильного понимания экономическим субъектом целей и масштаба аудита, ответственности сторон при проведении аудита;

- изменений в составе руководства;

- изменений профиля и масштабов деятельности аудируемой организации;

- существенного изменения других положений письма-обязательства.

В остальных случаях новое письмо-обязательство может не составляться, аудиторская организация вправе напомнить экономическому субъекту содержание прежнего письма-обязательства.

Завершив переговоры с клиентом, и оформив их письмом-обязательством, аудитор должен приступить к предварительному планированию предстоящей работы, в целях составления договора и разработки плана аудита.

Предварительное планирование предполагает выполнение аудитором следующих видов работ:

- ознакомление с наличием, составом и состоянием бухгалтерской и деловой документации;

- определение необходимости сопутствующих услуг;

- ознакомление с финансово-хозяйственной деятельностью предприятия;

- сформировать мнение о возможности проведения аудита;

- осуществить документирование предварительного планирования.

Для ознакомления с деловой и бухгалтерской документацией аудитор направляет запрос, который адресуется руководителю и главному бухгалтеру. Этот запрос подписывается руководителем аудиторской группы. Цель запроса: обзор и оценка полноты информации и соответствия принятому порядку ведения документации (соблюдение периодичности её составления, утвержденных форм, аккуратность, осуществление внутреннего контроля документации).

Особый акцент делается на наличие документов, составляющих правовую и организационную основу деятельности клиентов.

Существует три группы документов:

- документы, регламентирующие деятельность предприятия и его исполнительных органов — устав, свидетельство о государственной регистрации, лицензии;

- административная нормативная документация — положения об организационной структуре и структурных подразделениях, об учетной политике и внутреннем контроле, о документообороте, оперативные приказы и распоряжения;

- документация, которая регламентирует взаимоотношения собственников и администрации: положение об общем собрании акционеров, о совете директоров, о ревизионной комиссии, о генеральном директоре, о правлении;

- должностные инструкции.

По результатам оценки аудитор должен составить предварительное аудиторское мнение, в котором отмечается достаточность и убедительность представленной информации для проведения проверки и готовность к аудиторской проверке годовой бухгалтерской отчетности.

Аудитор должен отметить, соблюдены ли требования к порядку, срокам и оформлению результатов инвентаризации; компетентность персонала бухгалтерии;

- Аудитору целесообразно обратиться к руководству экономического субъекта с просьбой письменно подтвердить полноту и подлинность представленной информации.

Необходимость сопутствующих услуг до начала проверки возникает в том случае, если у экономического субъекта бухгалтерский учет находится в неудовлетворительном состоянии. Перечень необходимых сопутствующих услуг отражается в составе мнения аудитора о возможности проведения аудита. Ознакомление с финансово-хозяйственной деятельностью осуществляется на данном этапе как предварительное, без детальных исследований, но в объеме, достаточном для понимания финансово-хозяйственной деятельности, что способствует оценке возможности проведения аудита.

Это знакомство предполагает:

- обзор бизнеса клиента и отрасли, в которой он действует;

- оценка организации и ведения бухгалтерского учета;

- оценка системы внутреннего контроля;

- предварительный анализ финансовой отчетности.

Для понимания бизнеса, аудитор выясняет:

- виды деятельности и виды выпускаемой продукции;

- производственная структура и организационно-управленческая;

- основные типы финансово-хозяйственных операций;

- наличие крупных и необычных сделок;

- основные покупатели и поставщики;

- список крупнейших собственников;

- налоговые льготы;

- порядок распределения прибыли;

- список должностных лиц, ответственных за подписание тех или иных документов;

- общеэкономические и отраслевые риски (расширение, сокращение отрасли, спад или подъем производства, условия конкуренции, сезонность деятельности);

- внутренние риски, связанные с деятельностью аудируемой организации.

Для понимания организации и ведения бухгалтерского учета аудитор выясняет: организационную структуру бухгалтерской службы; состав и качество организационно-распорядительной документации, регламентирующей деятельность бухгалтерии; (наличие положения о бухгалтерии приказа об учетной политике, рабочего плана счетов, должностных инструкций для бухгалтеров) применяемая форма учета; корреспонденции счетов для отражения типичных операций; проблемы учета с позиции главного бухгалтера.

По результатам этой оценки аудитор формирует мнение, может ли система бухгалтерского учета обеспечить достоверную базу для составления годового отчета.

Аудитор выясняет:

- численность, квалификации, опыт персонала, который занимается внутренним аудитом;

- степень независимости внутреннего аудита от руководства по его статусу в структуре управления;

- обязанностям, доступу к высшему руководству, самостоятельность в принятии решений;

- аудитор выясняет виды, цели, функции контроля, используемые процедуры при осуществлении внутренних проверок.

В конечном итоге аудитор должен оценить уровень возможного риска для внешнего аудитора при использовании данных внутреннего контроля.

В ходе предварительного анализа финансовой отчетности аудитор определяет:

- наличие необычных статей отчетности;

- необычных соотношений между статьями;

- необычное изменение статьи по сравнению с прошлым периодом;

- если в соответствии с учетной политикой изменились приемы учета или оценки отдельных объектов, то повлекло ли это изменение учетных данных.

Основная цель анализа — выяснить, как в данной организации соблюдается принцип постоянно действующего предприятия. Для этого рассчитываются как минимум следующие показатели:

- платежеспособность;

- ликвидность;

- рентабельность;

- леверидж.

Выясняется, какова их динамика в течение 3-х лет.

На этом этапе аудитор должен оценить возможность предприятия функционировать и выполнять свои обязательства в течении ближайших 12 месяцев предстоящего года.

На основе выполненных аудитором работ, делается окончательный вывод о возможности и целесообразности проведения аудита.

Оценка возможности проведения аудита дается в виде мотивированного мнения ответственного аудитора за выполнение работ.

Согласие на аудиторскую проверку может быть обосновано

- представленная информация является достаточной и адекватно оформленной;

- экономический субъект платежеспособен;

- риски, присущие бизнесу, умеренные;

- риск внутреннего контроля — низкий;

- клиент конкурентоспособен;

- бизнес — хорошо организован;

- финансовые показатели имеют устойчивый положительный тренд;

- аудиторская фирма получает шанс занять с данным клиентом нишу на рынке аудиторских услуг.

Эти же показатели в противоположном значении могут служить основанием для несогласия на проведение аудита.

Документирование предварительного планирования

Форма и структура итогового документа по предварительному планированию, примерное содержание отдельных его разделов, определяется руководителем проекта аудита.

Результаты предварительного ознакомления могут быть представлены в форме текста, таблиц, блок-схем и т.д.

В структуре этого документа целесообразно предусмотреть:

- цели и задачи предварительного планирования;

- объем выполненной и предстоящей работы;

- результаты предварительного планирования;

- информация, на основе которой произведено предварительное планирование;

- заключение: оценка возможности проведения аудита.

Заключение

Изменения в социально-экономической сфере, произошедшие в России в последние десятилетия, явились необходимой предпосылкой становления и развития аудита.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдении ими законодательства необходимо государству для принятия решений в области экономики и налогообложения, судьям, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

Правильные данные нужны не только непосредственным инвесторам или акционерам, но и кредиторам для оценки надежности погашения займов и выплаты процентов. Поставщиков интересует информация о способности предприятия вовремя погасить кредиторскую задолженность; работников предприятия — стабильность и рентабельность его деятельности для оценки своих перспектив занятости, получения финансовых и других льгот и выплат. Правительство заинтересовано в информации, необходимой для разработки экономической политики, включая налоговые меры.

Аудит — это не просто механизм контроля. Аудиторские проверки в равной степени можно считать средством достижения коммерческого успеха, поскольку «добавочная стоимость» консультаций, осуществляемых специалистами по видению бизнеса, и их советов в конечном счете способствуют экономическому успеху клиента.

Список литературы

1. Подъяблонская Л. М. Государственные и муниципальные финансы / Л. М. Подъяблонская. — Москва : Юнити, 2009.

2. Химичева Н. И. Финансовое право / Н. И. Химичева. — Изд. 3-е перераб. и доп. — Москва : Норма, 2009.

3. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.08г. — действующая редакция \ Консультант плюс

4. Головизина А.Т., Архипова О.И.. Аудит. Курс лекций. — М.: ЗАО «ТК Велби». — 2008. — 216 с.

5. Воронина Л.И. Основы современного бухгалтерского учета и аудита: Учебное пособие / Л.И. Воронина. — М.: ИНФРА-М, 2008.- 913 с.

6. Богатая Н.Н. Аудит и аудиторские процедуры: учебник для вузов/ Н.Н.

7. Грищенко А. Обязательный аудит // Аудит и налогообложение. — 2007. — № 4. — С. 19-20

- Данилевский Ю.А. Становление аудита в России // Бухгалтерский учет № 5, 1995, с. 39

- Н.И.Химичева, Е.В.

Покачалова. Финансовое право : учебно-методический комплекс, 2005

- Антонов А. Аудитор со стороны: друг, а не враг // Консультант. — 2007. — № 1. — С. 14-15

- Аудит: учебник для вузов/ В.И.

Подольский (и др.).

— 3-е изд., перераб. И доп. — М.: ЮНИТИ-ДАНА, 2007. С. 46

12. Баканов М.И. Аудит / М.И. Баканов. — М.: Экономика, 2005. — 352 с.

13. Бухгалтерский учет /Под ред. А.Д. Ларионова. — М.: Проспект. — 2006. — 392 с.

14. Волков Н.Г. Бухгалтерский учет и аудит, есть реальные проблемы // Главбух. — 2007. — № 10. — С.15 — 35.

- Дубинина И.В. Роль аудита в борьбе с коррупцией // Финансовые и бухгалтерские консультации. — 2007. — № 3. — С. 16-19

- Ефимов В.С., Ефимов С.В.

Финансовые расследования и финансовый контроль // Финансы. — 2007. — № 1. — С. 46-48

17. Жила В.Г. Ревизия и аудит: учебное пособие / В.Г. Жила. — К.: МАУП, 2006.- 218 с.