В укреплении рыночной экономики Российской Федерации одну из ведущих ролей играют коммерческие банки. Проведение пассивных операций является одной из важнейших задач для их «здорового» функционирования, так как аккумулирование свободных финансовых ресурсов субъектов экономической системы и их превращение в инвестиции является основной функцией кредитных организаций. Как известно, привлеченные ресурсы служат «фундаментом», на котором стоит «здание» активных операций, и от его прочности во многом зависит устойчивость всей банковской «конструкции».

Особенность банков в рассматриваемом аспекте состоит в следующем: если все прочие (некредитные) коммерческие организации в хозяйственно-финансовой деятельности используют главным образом собственные средства, то банки работают в основном на привлеченных средствах (до 80% всех используемых средств, иногда и больше).

Чтобы обеспечить прибыль владельцам банков, необходим намного больший оборот, чем позволяют собственные средства, поэтому в условиях конкуренции коммерческие банки много сил и времени тратят на формирование привлеченных ресурсов.

Как российские, так и зарубежные экономисты подчеркивают исключительную важность привлеченных ресурсов, к которым относятся и банковские пассивы. Однако, подчеркивая их важность, большинство российских экономистов не уделяют должного внимания работе коммерческого банка с этой группой средств, а приводят, как правило, экономические определения этих ресурсов и общие основы работы коммерческого банка с ними. Очевидно, что описание привлеченных банковских пассивов, проводимое во многих работах российских экономистов, раскрывает самое общее их содержание, не отражает принципиальных различий видов этих средств и не способствует более глубокому пониманию индивидуальной роли отдельных их видов в формировании привлеченных банковских ресурсов.

Степень разработанности проблемы.

Существенный вклад в разработку теории банковских ресурсов внесли российские и зарубежные экономисты, в трудах которых рассматривались проблемы формирования привлеченных банковских пассивов: Белоглазова Г.Н., Гилл Э., Лаврушин О.И., Печникова А.В., Полфреман Д., Самойлов Г.О., Тагирбеков К.Р., Щербаков Г.Н. и др.

Целью дипломного исследования

Для достижения намеченной цели были поставлены следующие задачи :

- охарактеризовать сущность банковских пассивов и пассивных операций банка;

- рассмотреть банковские пассивы с точки зрения источников формирования и, используя индивидуальный подход, проанализировать их;

- раскрыть механизмы формирования банковских пассивов с учетом как их особенностей, так и особенностей экономического поведения вкладчиков и кредиторов банка;

- обосновать основные принципы оптимизации структуры пассивов;

- предложить меры по совершенствованию и оптимизации банковских пассивов;

- оценить эффективность предложенных мер.

предмета исследования

Анализ динамики структуры активов и пассивов коммерческого банка

... особенности различных отделов банка. Вторая глава содержит анализ динамики структуры активов и пассивов коммерческого банка, а также изменения величины и структуры доходов, расходов и прибыли. Рассматриваются показатели эффективности и доходности банковских операций. В третьей ...

объекта исследования

Научная новизна, Теоретическая значимость, Практическая значимость

1.1 Основные характеристики пассивных банковских операций

Пассивные операции (операции по формированию банковских ресурсов) имеют большое значение для каждого коммерческого банка. Во-первых, ресурсная база во многом определяет возможности и масштабы активных операций, обеспечивающих получение доходов банка. Во-вторых, стабильность банковских ресурсов, их величина и структура служат важнейшими факторами надежности банка. И наконец, цена полученных ресурсов оказывает влияние на размеры банковской прибыли.

Следует также отметить важную народно-хозяйственную и социальную роль пассивных операций банков. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции.

Пассивные операции делятся на две группы. К первой относятся операции по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата. С помощью операций второй группы банк привлекает средства на время, образует заемные ресурсы. По операциям второй группы у банка возникают обязательства (перед вкладчиками, банками-кредиторами).

Поэтому операции второй группы нередко называют пассивными кредитными операциями в отличие от активных кредитных операций (банковских ссуд).

По пассивным кредитным операциям банк является заемщиком, а его клиенты — кредиторами банка, в то время как по активным кредитным операциям банк выступает кредитором по отношению к своим клиентам

Одна их важнейших особенностей структуры пассивов банков, по сравнению с нефинансовыми предприятиями, — низкая доля собственных ресурсов: обычно от 10 до 22%, в то время как на нефинансовых предприятиях она в среднем составляет от 40 до 50%.

Однако, несмотря на относительно небольшой удельный вес, собственные средства (капитал) банка играют очень большую роль в его деятельности. Они выполняют три основные функции: оперативную, защитную и регулирующую.

Оперативная функция состоит в том, что собственные средства (капитал) служат финансовым ресурсом развития материальной базы банка. Без начального капитала ни один банк (как, впрочем, и любое предприятие) не может приступить к осуществлению своей деятельности. Именно за счет собственных средств приобретаются машины, оборудование, вычислительная техника, а также земля, здания и другие активы. Собственные средства (капитал) могут использоваться также для расширения сети филиалов и отделений банка, для слияний. Размер собственных средств (капитала) определяет в конечном счете масштабы деятельности банка. Не случайно устанавливаемые центральным банком экономические нормативы деятельности банков, рекомендуемые Базельским комитетом, базируются преимущественно на величине собственных средств (капитала) банка.

Учет кредитов банка, заемных средств организации

... денежных средств. Таким образом, высокая значимость проблемы учета кредитов банка и заемных средств организации определяет несомненную актуальность данного исследования в современных условиях. Целью курсовой работы является исследование системы учета кредитов банка и заемных средств организации. ...

Защитная функция собственных средств (капитала) банка — поддержание устойчивости последнего, обеспечение обязательств банка перед вкладчиками и кредиторами. Собственные средства (капитал) банка выступают в качестве страхового, гарантийного фонда, который позволяет банку сохранять платежеспособность даже в случае наступления неблагоприятных обстоятельств, возникновения непредусмотренных расходов и убытков, создающих угрозу банковской ликвидности. Поскольку собственные средства (капитал) — это ресурсы, не подлежащие возврату, они служат резервом для покрытия обязательств банка. В пределах собственных средств (капитала) банк стопроцентно гарантирует ответственность по своим обязательствам. С учетом этого можно говорить о существовании обратной зависимости между величиной собственных средств (капитала) банка и его подверженности риску. Чем больше собственные средства (капитал) банка, тем меньше риск вкладчиков и кредиторов, тем надежнее банк.

Защитная функция собственных средств (капитала) банка тесно связана с понятием «достаточность капитала», т.е. способность банка погашать финансовые потери за счет собственных средств (капитала), не прибегая к заемным ресурсам. Эта способность определяется тем, в какой мере величина собственных средств (капитала) адекватна, т.е. соответствует, рискованности банковских активов, иначе говоря, структуре и качеству последних. Это означает, что чем больше банковских активов сопряжено со значительным риском, тем больше должен быть объем собственных средств (капитала) банка. Вот почему в соответствии с рекомендациями Базельского комитета показатель (коэффициент) достаточности капитала банка определяется как отношение собственного капитала к его активам, взвешенным с учетом риска.

Регулирующая функция собственных средств (капитала) состоит в том, что центральные банки осуществляют регулирование деятельности коммерческих банков путем управления собственными средствами (капиталом) банка. Центральные банки устанавливают, во-первых, минимальный размер собственного капитала, необходимый для получения банковской лицензии, и, во-вторых, норматив достаточности капитала. Кроме того, как уже отмечалось, величина собственных средств служит базой большинства других экономических нормативов деятельности банков, устанавливаемых центральными банками.

Собственные средства (капитал) банка — это совокупность фондов и нераспределенной прибыли банка. Уставный фонд (капитал) образуется при создании банка, другие фонды — в процессе деятельности последнего.

Наибольший удельный вес в собственных средствах (капитале) банка приходится на уставный фонд (капитал).

Размер уставного фонда, формы его образования и изменения определяются в Уставе банка. Порядок формирования уставного фонда зависит от правовой формы организации банка. Акционерные банки создают уставный капитал путем эмиссии акций, т.е. за счет средств, поступающих в оплату выпущенных акций (как простых, так и привилегированных).

Анализ баланса коммерческого банка

... цели анализа баланса и раскрыть методы, применяемые в процессе анализа. Глава 1. Анализ баланса коммерческого банка 1.1 Баланс коммерческого банка и принципы его построения Основным документом, характеризующим деятельность коммерческого банка, является баланс. Баланс коммерческого банка (КБ) - это бухгалтерский баланс, который отражает состояние собственных и привлеченных средств банка и их ...

Паевые банки формируют уставный капитал за счет паевых взносов (вкладов) участников. Увеличение уставного фонда (капитала) может происходить либо путем размещения дополнительных акций или привлечения новых пайщиков, либо за счет отчисления части средств резервного и других фондов или нераспределенной прибыли. Порядок образования и величина резервного фонда также определяются Уставом банка. Его предназначение — прежде всего покрытие таких рисков банка, по которым не формируются специальные резервы. Источником образования резервного фонда, как и других фондов банка (фондов специального назначения, накопления, экономического стимулирования), служат отчисления от прибыли.

Важным компонентом собственных средств (капитала) банка является его нераспределенная прибыль. Прибыль банка представляет собой финансовый результат его деятельности, который образуется как сумма превышения доходов банка над его расходами. Нераспределенной называется прибыль текущего года и прошлых лет, остающаяся в распоряжении банка после выплаты дивидендов, налогов и отчислений в различные фонды.

Следует иметь в виду, что собственные средства банка — более широкое понятие, чем собственный капитал последнего. На собственный капитал приходится от 66 до 88% всех собственных средств банка. В него не входят такие элементы собственных средств, как амортизация материальных и нематериальных активов, часть резервов на возможные потери по ссудам, под обесценение ценных бумаг и др.

В соответствии с рекомендациями Базельского комитета собственные средства (капитал) банка делятся на две части: базисный капитал (капитал первого уровня) и дополнительный капитал (капитал второго уровня).

Такое деление позволяет дать качественную оценку структуры собственных средств (капитала) банка. Капитал первого уровня — это наиболее стабильная по стоимости часть собственных средств, которая практически в любой момент может быть направлена на покрытие любых потерь. Капитал второго уровня — относительно более изменчивая часть собственных средств, его стоимость может меняться в зависимости от изменения стоимости активов и рыночных рисков.

Основная часть банковских пассивов — от 80 до 90% — это заемные ресурсы (обязательства банка).

Они включают четыре группы: депозиты (вклады); кредиты других банков; средства, полученные от реализации долговых ценных бумаг, выпущенных банком; средства, полученные в результате операций РЕПО.

Основная часть заемных ресурсов большинства банков — это депозиты (вклады).

Термин «депозит» имеет несколько значений. В банковской практике под депозитом чаще всего понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада, и во-вторых, записи в банковских книгах, подтверждающие де-нежные требования владельцев депозита к банку.

Депозиты коммерческих банков можно классифицировать по ряду критериев: условиям внесения, использования и изъятия средств; по категориям вкладчиков; по виду процентной ставки; срокам; валюте депозита; указаниям получателей средств.

Для пополнения ликвидности коммерческие банки обращаются за кредитом (в основном краткосрочным) к банкам-корреспондентам или к центральному банку. Межбанковские кредиты могут быть получены как на национальном, так и на международном рынках.

К источникам заемных ресурсов коммерческих банков относится также выпуск последними на национальном и международном рынках долговых ценных бумаг: облигаций, векселей, депозитных и сберегательных сертификатов.

Еще один источник ресурсов, связанный с рынком ценных бумаг, — операции РЕПО. РЕПО — это продажа банком ценных бумаг на условиях их обратного выкупа. Банк заключает одновременно две сделки: первую — на продажу ценных бумаг в определенный срок по определенному курсу, вторую — на покупку этих бумаг через определенный срок по фиксированному курсу.

1.2 Классификация и анализ пассивных операций коммерческих банков

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

1. первичная эмиссия ценных бумаг коммерческого банка.

2. отчисления от прибыли банка на формирование или увеличение фондов.

3. получение кредитов от других юридических лиц.

4. депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов — собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов — заемные, или привлеченные, кредитные ресурсы.

В широком смысле управление пассивами — это общий контроль и координация источников, формирующих ресурсы банка. Основное место здесь занимают привлеченные депозиты и другие средства, которые он непрерывно заимствует на финансовых рынках. Состав депозитов предполагает их деление на бессрочные, сберегательные и срочные. Анализ изменений структуры межбанковских депозитов дает представление о степени активности банка в отношениях с корреспондентами, в том числе и рейтинг анализируемого банка.

Коммерческие банки, как правило, определяют лимит размещаемых средств для каждого кредитного института. Сокращение депозитов в балансе анализируемого банка (если при этом еще увеличивается их количество) отражает снижение его престижа в банковской системе. Изменение объема денежных средств, привлекаемых на текущие и сберегательные счета, а также в срочные вклады, отражает динамику ликвидности баланса банка с позиций пассива. Прирост срочных депозитов меньше способствует росту доходности по операциям, однако повышает ликвидные позиции банка. Рост текущих и сберегательных счетов отражает обратную тенденцию.

При проведении анализа необходимо определить изменения объема постоянного капитала с учетом выполняемых им функций, к которым относятся:

1) предохранительная, обусловленная тем, что капитал защищает

банка и вкладчиков от банкротства путем устранения различного вида потерь;

2) ограничительная, связанная с установлением границ ссудной деятельности;

3) оценочная, позволяющая проанализировать относительную прибыльность банка со стороны внешних участников рынка.

Собственный капитал банка состоит из: акционерного либо паевого капитала, резервных либо страховых фондов, фондов специального назначения, нераспределенной прибыли.

Увеличение размера собственных средств, как основной части постоянного капитала, является необходимым условием расширения сферы деятельности банка и роста объема его операций. Источниками являются:

1) нераспределенная прибыль;

2) эмиссия новых акций.

Основное внимание при анализе управления банковским капиталом должно уделяться его классификации, оценке состава и структуры.

В мировой банковской практике при классификации капитала используют следующие его определения: уровень 1 (стержневой капитал), включающий в себя обыкновенные акции, бессрочные привилегированные акции, минус нематериальные активы («гудвилл»), уровень 2 (дополнительный капитал), включающий в себя резерв на покрытие убытков от ссуд, долгосрочные привилегированные акции, подчиненный долгосрочный долг. Итого капитал будет равен:

уровень 1+уровень 2.

Уровень 1 должен по меньшей мере составлять 50 процентов от общей суммы капитала.

Данное определение позволяет классифицировать капитал следующим образом:

1) хорошо капитализирован: итого капитал превышает 10 процентов активов, взвешенных по уровню риска;

2) адекватно капитализирован: итого капитал превышает 8 процентов активов, взвешенных по уровню риска, но меньше чем 10 процентов;

3) недокапитализированный: итого капитал меньше чем 8 процентов активов, взвешенных по уровню риска, но превышает 6 процентов;

4) значительно недокапитализированный: итого капитал меньше чем 6 процентов активов, взвешенных по уровню риска: коэффициент левереджа (относительное соотношение долга и капитала в структуре пассивов ниже 3 процентов, но выше 2 процентов;

5) критически недокапитализированный: коэффициент левереджа падает ниже 2 процентов активов.

При этом капитал должен соответствовать следующим минимальным требованиям:

1) коэффициент левереджа: капитал 1 уровня должен превышать 3 процента от итого активов;

2) коэффициент взвешенных рисков: капитал уровня 1+уровня 2 должен превышать 8 процентов от активов, взвешенных по уровню рисков.

1.3 Организация депозитной политики коммерческого банка

Привлечение денежных ресурсов и их последующее размещение являются основными формами деятельности коммерческого банка. Сформированный на платной основе фонд средств используется для вложения в активные инструменты. Пассивные операции, таким образом, носят первичный характер по отношению к большей части операций банка, направленных на получение доходов. В этой связи привлеченные средства должны рассматриваться как самостоятельный объект банковской политики.

Таким образом, управление привлеченными средствами является важной составляющей деловой политики банка. Однако вопросы, связанные с исследованием теоретических основ этой сферы деятельности, в научной литературе разработаны недостаточно. Особенно это касается понятия депозитной политики банка как составного элемента стратегии управления пассивами.

К определению сущности сберегательной политики нельзя подойти однозначно. Сущность сберегательной политики и ее цели изменяются в зависимости от ее субъекта. Поэтому можно различать сберегательную политику государства, коммерческих банков и самих сберегателей.

Сберегательная политика коммерческого банка представляет собой стратегию и тактику банка по привлечению сбережений населения на возвратной основе. Сберегательная политика банка должна включать:

- разработку стратегии для осуществления деятельности банка по привлечению сбережений, основанную на всестороннем исследовании рынка, то есть анализ окружающей среды, рынка сбережений, места и роли банка на этом рынке, диагностика и прогнозирование;

- формирование тактики банка по разработке, предложению и продвижению новых банковских продуктов для сберегателей (в области товарной, ценовой, сбытовой и коммуникационной политики);

- реализацию разработанной стратегии и тактики;

- контроль реализации политики и оценку ее эффективности;

- мониторинг деятельности банка по привлечению сбережений населения.

Таким образом, сберегательная политика должна строиться по маркетинговым принципам. Далее разделим сберегательную политику на четыре маркетинговых составляющих:

1) политика в области продукта (ассортимент депозитов и их объем);

2) ценовая (процентная) политика банка по депозитам;

3) политика в области сбыта;

4) коммуникационная политика.

Далее рассмотрим этапы формирования депозитной политики коммерческого банка. Весьма важным является исследование вопросов формирования и реализации механизма депозитной политики коммерческого банка, поскольку от эффективности его функционирования во многом зависит успешное выполнение целей и задач, которые ставятся банком в процессе разработки и проведения депозитной политики.

На основе анализа сложившейся практики проведения банками депозитных операций предложена схема формирования депозитной политики коммерческого банка, которая представлена на рисунке 1.1 .

|

Рисунок 1.1 – Схема формирования депозитной политики коммерческого банка

Каждый из этапов формирования депозитной политики коммерческого банка тесно связан с остальными и является обязательным для формирования оптимальной депозитной политики и правильной организации депозитного процесса. В связи с этим можно выделить следующие направления депозитной политики коммерческого банка:

- Постановка целей и определение задач проводимой депозитной политики;

- Выделение соответствующих подразделений и распределение полномочий сотрудников банка;

- Разработка необходимых процедур привлечения ресурсов;

- Организация контроля и управления в процессе осуществления депозитных операций;

- анализ депозитного рынка;

- определение целевых рынков для минимизации депозитного риска;

- минимизация расходов в процессе привлечения средств;

- оптимизация управления депозитным и кредитным портфелем;

- поддержание ликвидности банка и повышение его устойчивости.

В этой связи следует уделить внимание некоторым принципам депозитной политики коммерческого банка. Наглядно они изображены на рисунке 1.2.

|

Рисунок 1.2. Принципы формирования депозитной политики коммерческого банка

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

1) масштабы деятельности и слабая капитальная база российских коммерческих банков;

2) отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

3) недостаточный уровень и качество высшего и среднего менеджмента;

4) отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

5) недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке; низкий уровень постановки маркетинговых исследований депозитного рынка; ограниченный спектр предлагаемых депозитных услуг и т.д.

Среди объективных факторов выделяются следующие:

1) прямое и косвенное воздействие государства и государственных органов;

2) влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

3) межбанковская конкуренция;

4) состояние денежного и финансового рынка России;

5) отсутствие в России правового механизма страхования и зашиты банковских вкладов.

Роль Центрального банка РФ в качестве регулирующего органа в последние пять-шесть лет особенно сильно проявилась в вопросах установления ставки рефинансирования и норм обязательного резервирования для коммерческих банков. Изменения ставки рефинансирования не позволяют банку точно прогнозировать и планировать свою деятельность в области управления активами и пассивами на долгосрочную перспективу и делают операции с долгосрочными пассивами (особенно с фиксированной ставкой) достаточно рискованными.

Отрицательное воздействие на структуру ресурсной базы кредитной организации оказывает растущая зависимость от крупных межбанковских кредитов, поскольку межбанковский кредит не способствует диверсификации рисков по депозитным операциям.

В целях совершенствования депозитной политики коммерческого банка необходимо следующее:

- каждый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса;

- необходимо расширение круга депозитных счетов юридических и физических лиц сроком «до востребования», что позволит даже в условиях незначительных финансовых накоплений полнее удовлетворять потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке;

- в качестве одного из направлений совершенствования организации депозитных операций возможно использование различных видов счетов для всех категорий вкладчиков и повышение качества их обслуживания;

- индивидуальный подход (стремление банка предоставить клиенту особые льготы);

— – создание системы гарантирования банковских вкладов и защиты интересов вкладчиков, что позволит реально повысить надежность банков и их способность выполнять возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика.

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости.

Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления депозитной политики являются элементами формирования сберегательной деятельности банка (например, политика в области банковского товара, то есть ассортимент депозитов, процентная политика, продвижение продукта на рынке, организация работы соответствующих подразделений кредитной организации).

С другой стороны, назвать депозитную политику составным элементом сберегательной деятельности банка нельзя. Напротив, мы полагаем, что депозитная политика банка – это более широкое понятие, включающее кроме стратегии и тактики привлечения ресурсов на возвратной основе, также организацию и управление депозитным процессом.

Кроме того, сбережения населения – это лишь один из источников формирования пассивов. В настоящее время динамично развиваются другие источники привлечения – средства юридических лиц, в том числе банков, а также ресурсы, привлекаемые на международных финансовых рынках.

В целом же, депозитную политику каждый банк разрабатывает сам. Также руководством кредитной организации самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации или универсализации.

ОАО «Банк Москвы» (акционерный коммерческий банк) был основан в 1995. Его уставной капитал составляет 12 310 093 200 рублей.

Банк Москвы представляет собой финансово-кредитное учреждение, которое является универсальным. Банк может предоставить своим клиентам полнейший пакет услуг по предоставлению кредитов, выдаче и работе с карточками, проведению расчетных, документарных и других банковских операций, которые осуществляются не только в национальной, но и в иностранной валюте.

Банк Москвы относится к самым крупным банкам России. У Банка есть представительства во всех регионах страны, которые имеют экономическое значение. В Москве и области у Банка Москвы имеется собственная сеть, в которую входит 101 подразделение (отделения, пункты обмена, операционные кассы) в которых Банк может оказывать услуги своим клиентам. Также для этих целей есть 470 различных почтово-банковских отделений.

В 2008 году количество подразделений Банка во всех регионах составило 210. Эта цифра включает в себя не только 52 филиала, но и пункты обмена, операционные кассы, дополнительные офисы. Все филиалы Банка находятся в крупных центрах страны, имеющих административное значение.

Банк имеет огромное количество клиентов, из которых 93 тысячи составляют корпоративные клиенты, а 7,3 миллиона – это физические лица. У Банка Москвы есть очень крупные клиенты, представляющие различные организации и отраслевые предприятия. К ним относятся предприятия оборонной промышленности; предприятия, занимающиеся добычей алмазов, золота; отраслевые предприятия связи и транспорта; предприятия, занимающиеся строительством; предприятия сельского хозяйства; пищевой промышленности; предприятия нефтегазового комплекса; налоговые инспекции и фирмы; просто физические лица.

У Банка есть личный процессинговый центр, который занимается обслуживанием всех карточных программ, которые проводит Банк. Уже к февралю 2008 года Банк Москвы эмитировал 7,1 млн. карт. Процессинговый центр получил сертификаты Europay International и Visa International. Имеется большая сеть из 1253 банкоматов и пунктов, предназначенных для выдачи наличных.

Долговые обязательства Банка Москвы являются надежным финансовым инструментом размещения временно свободных денежных средств предприятий.

Банк Москвы выпускает следующие виды долговых обязательств:

Векселя Банка Москвы.

«Преимущество банковских векселей состоит в том, что они могут использоваться: для расчетов за товары и оказанные услуги; в качестве залога при получении ссуд; физическими и юридическими лицами; имеют достаточно высокую ликвидность, высокую процентную ставку; отсутствуют ограничения на передачу векселя юридическому или физическому лицу; имеют различную срочность» .

Законодательной основой вексельного обращения в Российской федерации в настоящие время является Федеральный закон «О переводном и простом векселе» .

Вексель Банка Москвы — это:

- универсальное платежное средство, позволяющее проводить расчеты с партнерами;

- средство накопления, обеспечивающее стабильный доход;

- высоко ликвидная ценная бумага;

- надежное средство обеспечения при получении кредитов и гарантий.

Банк Москвы выпускает простые процентные и дисконтные векселя в рублях и в иностранной валюте (долларах США, евро).

Простой процентный вексель продается по номиналу, при наступлении срока погашения на номинальную стоимость начисляются проценты.

Простой дисконтный вексель продается по номинальной стоимости за минусом дисконта.

Доход образуется в виде разницы между номинальной стоимостью и ценой приобретения.

Банк Москвы выпускает векселя со следующими сроками платежа:

- по предъявлении;

- по предъявлении, но не ранее указанного срока;

- по предъявлении, но не ранее и не позднее указанных сроков;

- по предъявлении, но не позднее указанного срока;

- во столько — то времени от составления;

- во столько — то времени от предъявления;

- на определенную дату.

Векселя выпускаются на бланках, изготовленных типографским способом. Бланки отвечают техническим требованиям к бланкам ценных бумаг и обладают надежными признаками защиты.

Приобрести вексель Банка Москвы можно как в головном офисе, так и в любом филиале банка. Приобретение векселя осуществляется на основании заключенного договора выдачи.

Доходность по векселям устанавливается в зависимости от срока и номинальной стоимости приобретаемого векселя в соответствии с действующими на дату заключения договора ставками размещения денежных средств для юридических лиц в депозиты и векселя.

Вексельная программа Банка Москвы является частью реализуемой Банком программы внешнего финансирования. Целью реализации вексельной программы является диверсификация ресурсной базы путем более широкого использования инструментов денежного рынка и создания публичной кредитной истории Банка.

Условия выпуска и выкупа векселей в рамках программы определяются текущими интересами управления ликвидности Банка и интересами партнеров Банка на вторичном рынке векселей. Выпуск векселей в рамках вексельной программы осуществляется строго в пределах ограничений, регулируемых Центральным Банком России.

Собственные векселя Банка Москвы являются надежным инструментом размещения средств и проведения расчетов как для клиентов Банка, так и для внешних инвесторов.

Ликвидность векселей Банка поддерживается, в том числе возможностью получения следующих видов кредитов под залог данных векселей:

- МБК;

- краткосрочное кредитование;

- получение овердрафтной линии при наличии расчетного счета в Банке.

Документооборот с клиентом при приобретении векселя Банка сводится к подписанию участниками сделки единственного документа – договора, и не требует со стороны векселеприобретателя предоставления в Банк справок и иных документов из внебюджетных фондов или налоговой инспекции.

Вексель может быть оплачен с любого расчетного или текущего счета клиента.

Вексель погашается Банком путем перечисления средств на расчетный счет клиента в Банке Москвы либо в любом другом банке, указанном клиентом в заявлении (письме) на погашение векселей.

Депозитные сертификаты Банка Москвы.

Депозитный сертификат Банка Москвы — это ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права держателя сертификата на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов.

Выплата процентов по депозитному сертификату производится одновременно с его погашением.

Банк Москвы выпускает именные депозитные сертификаты.

Владельцами сертификата могут быть юридические лица-резиденты и нерезиденты Российской Федерации в соответствии с действующим законодательством.

Сертификаты выпускаются только в валюте Российской Федерации. Расчеты по операциям с сертификатами производятся только в безналичном порядке.

Права, удостоверенные сертификатом, передаются в порядке, установленном для уступки требований (цессии).

Сертификаты продаются в филиалах и отделениях Банка Москвы. Оплата сертификатов производится независимо от места выдачи в любом филиале Банка Москвы.

Депозитные сертификаты могут быть предъявлены к досрочному погашению. При досрочном погашении банком выплачивается сумма внесенного депозита.

2.3 Анализ пассивных операций коммерческих банков на примере ОАО АКБ «Банк Москвы»

Собственные средства составляют лишь от 8 до 18% ресурсов современного банка относительно заемных средств. Основной источник привлеченных ресурсов коммерческих банков составляют депозиты (в западных банках их размер достигает 70% всех пассивов).

Исходя из этого, анализ проведения пассивных операций Банка Москвы будет строиться на тщательном рассмотрении депозитных источников банка (как составляющих основную часть пассивов).

Анализ привлеченных средств банка проводился на основе Сведений об основных экономических показателей ОАО КБ «Банк Москвы». Привлеченные ресурсы ОАО КБ «Банк Москвы», согласно данным таблицы 2.1, в основном сформированы за счет депозитов физических и юридических лиц.

В структуре депозитов юридических лиц наибольшую долю представляют депозиты до востребования (44,8% в 2007 году, 58,1% в 2008 году, 31,1% в 2009 году).

Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких либо ограничений, в любое время, по первому требованию их владельца. По этой причине банк уплачивает по счетам до востребования минимальные ставки процента. На них оседают временно свободные средства хозяйствующих субъектов и физических лиц

Таблица 2.1. Структура привлеченных ресурсов ОАО КБ «Банк Москвы», тыс. руб.

|

Показатели |

На 1.01.2007 года |

На 1.01. 2008 года |

На 1.10.2009 года |

|||

|

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

Тыс. руб. |

Уд. вес, % |

|

|

1. Средства физических лиц: |

632397 |

42,5 |

530283 |

35,4 |

707192 |

57,1 |

|

Вклады населения (всего с пластиковыми картами) – в рублях — в инвалюте |

622277 |

41,8 |

527209 484070 43139 |

35,2 |

701929 664133 37796 |

56,6 |

|

1.2.Сберегательные сертификаты |

10421 |

0,7 |

3074 |

0,2 |

5263 |

0,4 |

|

2. Средства юридических лиц |

856003 |

57,5 |

967452 |

64,6 |

531627 |

42,9 |

|

2.1. Остатки на расчетных, текущих, бюджетных счетах (включая корпоративные карты) (депозиты до востребования) |

666938 |

44,8 |

869791 |

58,1 |

385059 |

31,1 |

|

2.2. Срочные депозиты |

83367 |

5,6 |

56819 |

3,8 |

129490 |

10,4 |

|

2.3. Депозитные сертификаты и векселя |

104209 |

7,0 |

34957 |

2,3 |

6935 |

0,6 |

|

3. Прочие |

1489 |

0,1 |

5752 |

0,4 |

10547 |

0,9 |

|

Итого привлеченных ресурсов |

1488701 |

100 |

1497603 |

100 |

1239223 |

100 |

Представим наглядно структуру привлеченных ресурсов ОАО КБ «Банк Москвы» в форме диаграммы за 2008 и 2009 год (за 3 квартала) соответственно (Приложение 1 и Приложение 2).

На расчетных счетах юридических лиц отражается поступающая в их адрес от контрагентов выручка от реализации товаров, работ, услуг, доходы от внереализационных операций, суммы полученных от банков кредитов, а также расходование этих средств на платежи поставщикам, уплату налогов в бюджеты разного уровня, перечисления в различные внебюджетные фонды, выплаты заработной платы работникам и другое. Остатки средств на расчетных (текущих) счетах юридических лиц являются подвижными, что заставляет банк для сохранения своей ликвидности постоянно держать на достаточном уровне свои высоколиквидные активы (денежные средства в кассе банка и на корреспондентском счете в РКЦ Банка России).

Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов. Срочные депозиты юридических лиц выросли по сравнению с 2008 годом на 6,6% и занимают на конец 2009 года 10,4% в структуре привлеченных средств. Они представляют собой денежные средства юридических лиц, внесенные на определенные договором сроки. При этом фиксированный срок может быть разным: до 30 дней, 31-91 дней; 91-180 дней; 181 день – 1 год; 1 год – 3 года; свыше 3 лет. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов. По срочным депозитам банк выплачивает более высокие проценты.

Депозиты физических лиц в 2008 году снизили свой удельный вес в структуре привлеченного капитала на 7,1% и составили 35,2%, а в 2009 году повысили свой удельный вес на 21,4% и составили 56,6 %. При этом они занимают наибольший удельный вес в составе привлеченных средств от физических лиц.

ОАО КБ «Банк Москвы» практически не привлекает ресурсы в банковских векселях, и не прибегает к привлечению заемного капитала, посредством выпуска банковских облигаций и межбанковских кредитов.

Определим динамику привлеченных ресурсов ОАО КБ «Банк Москвы» в таблице 2.2.

Таблица 2.2. – Динамика привлеченных ресурсов ОАО КБ «Банк Москвы» за 2007 – 2009 гг., тыс. руб.

|

Показатели |

2007 год |

2008 год |

Отклонения |

2009 год |

Отклонения |

||

|

Тыс. руб. |

Тыс. руб. |

Тыс. руб. |

Темп роста, % |

Тыс. руб. |

Тыс. руб. |

Темп роста, % |

|

|

1. Средства физических лиц: |

632397 |

530283 |

-102114 |

83,9 |

707192 |

+176909 |

133,4 |

|

Вклады населения (всего с пластиковыми картами) |

622277 |

527209 |

-95068 |

84,7 |

701929 |

+174720 |

133,1 |

|

1.2.Сберегательные сертификаты |

10421 |

3074 |

-7347 |

29,5 |

5263 |

+2189 |

171,2 |

|

2.Средства юридических лиц |

856003 |

967452 |

+111449 |

113,1 |

531627 |

-435825 |

54,9 |

|

2.1.Остатки на расчетных, текущих, бюджетных счетах |

666938 |

869791 |

+202853 |

130,4 |

385059 |

-484732 |

44,3 |

|

2.2.Срочные депозиты |

83367 |

56819 |

-26548 |

68,2 |

129490 |

+72671 |

227,9 |

|

2.3.Депозитные сертификаты и векселя |

104209 |

34957 |

-69252 |

33,5 |

6935 |

-28022 |

19,8 |

|

3. Прочие |

1489 |

5752 |

+4263 |

386,3 |

10547 |

+4795 |

283,4 |

|

Итого привлеченных ресурсов |

1488701 |

1497603 |

+8902 |

100,6 |

1239223 |

-258380 |

82,7 |

Таким образом, в 2008 году наблюдается увеличение привлеченных средств банка на 0,6%. Привлеченные средства юридических лиц увеличились в 2008 году на 13,1 %, а привлечение средств физических лиц сократилось на 16,1 %.

В 2009 году (3 квартала года) наблюдается обратная тенденция. Привлеченные средства ОАО КБ «Банк Москвы» снизились в 2009 году на 17,3% (258380 тыс. руб.).

В основном снижение произошло за счет уменьшения привлеченных средств от юридических лиц на 435825 тыс. руб. (45,1% темпа снижения).

Привлеченные средства от физических лиц в 2009 году увеличились на 33,4 %.

Банковские сертификаты занимают небольшой удельный вес в структуре привлеченных средств ОАО КБ «Банк Москвы». Так, удельный вес сберегательных сертификатов физических лиц за три года снизился до 0,4%, также снизился удельный вес сертификатов юридических лиц до 0,6%. По истечении срока действия сертификата его владельцу банк возвращает сумму вклада и выплачивает доход исходя из величины установленной ставки процента, срока и суммы вклада, внесенной на отдельный банковский счет.

Наибольший удельный вес в структуре ресурсной базы ОАО КБ «Банк Москвы» составляют привлеченные средства, в части вкладов населения и остатки на расчетных, текущих, бюджетных счетах юридических лиц. Рассмотрим более подробно динамику депозитных вкладов физических лиц в ОАО КБ «Банк Москвы».

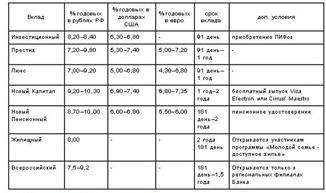

В ОАО КБ «Банк Москвы» в настоящее время предлагаются такие виды вкладов для физических лиц:

Таблица 2.3. Сводная таблица с краткими условиями срочных вкладов.

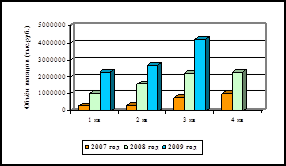

На рисунке 2.3 представлена динамика привлеченных депозитных вкладов физических лиц.

|

Рисунок 2.3 – Вклады физических лиц в ОАО КБ «Банк Москвы» в 2007 – 2009 гг.

Рост числа вкладчиков и остатков на счетах говорит о том, что банк имеет тенденцию к увеличению объема привлекаемых ресурсов от частных вкладчиков. Справедливо заметить, что в структуре пассивов банка средства населения растут незначительными темпами.

Анализируя работу банка в области привлечения депозитов от частных вкладчиков необходимо отметить, что банк в 2009 году имеет тенденцию к увеличению привлекаемых от населения средств. Об этом свидетельствуют данные таблицы в Приложении 3. Исходя из данных таблицы Приложения 3, можно сказать, что в структуре привлеченных банком вкладов граждан в 2007 году лидирующие позиции принадлежат рублевые депозитам.

Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила банку и в 2009 году наметить тенденцию к увеличению объема привлекаемых депозитов от населения. По объемным характеристикам на первом месте находятся все те же валютные депозиты.

Подводя итог анализируемой деятельности банка, следует отметить: в течение рассматриваемого периода (2007-2009гг.) происходит значительное снижение депозитов со стороны юридических лиц, а также уменьшение удельного веса сберегательных сертификатов.

Для того, чтобы стабилизировать состояние банковской деятельности, следует разработать методику, согласно которой Банк Москвы постепенно восстановит прежний режим деятельности, при этом увеличатся депозиты юридических и физических лиц, а также стабилизируется деятельность банка в целом.

В прошедшем 2008 году мировая конъюнктура была относительно благоприятна для России. Цены на нефть достигли рекордных отметок. Приток капитала в Российскую экономику с международных рынков достиг 82,3 млрд. долл. В третьем квартале текущего 2009 года тенденция к росту притока капитала сохраняется.

Несмотря на глобальные финансовые и экономические проблемы, порожденные ипотечным кризисом в США, российская экономика на этом фоне демонстрировала высокие темпы роста ВВП, подкрепленные высокими финансовыми показателями, такими как профицит бюджета, сильная валюта, значительные золотовалютные резервы и Стабилизационный фонд.

Для банковского сектора последствия нестабильности мировой финансовой системы были более выраженными. В первую очередь оказалась под вопросом возможность рефинансирования за рубежом ранее полученных международных займов.

Во втором полугодии несколько выросли ставки привлечения и кредитования, что привело к ужесточению конкурентной борьбы за клиентов. При этом банки, в целом, ужесточили оценку заемщиков. Также во втором полугодии банковская отрасль периодически испытывала существенное сжатие ликвидности.

Российская банковская система в 2008 году сохранила высокие темпы роста по сравнению с 2007 годом. Неуклонно возрастала роль внешних заимствований, доля иностранных пассивов в совокупном объеме пассивов в 4 квартале 2008 года увеличилась до 16,8% (в 4 квартале 2007 года — 15,3%).

За 2008 год было привлечено 70,3 млрд. долл. (заимствования, прямые инвестиции, депозиты и др.).

А в 3 квартале 2009 года эта цифра увеличилась на 2,5%.

Продолжилась трансформация структуры банковской системы за счет нарастания удельного веса институтов с государственным и иностранным участием.

Следует отметить снижение рентабельности активов и рентабельности капитала банковской системы по сравнению с предыдущими годами. Снижение эффективности можно расценивать как временное явление, связанное со стагнацией фондовых рынков, обусловленной мировым финансовым кризисом. Система выдачи кредитов физическим лицам на пике кризиса во многих банках была приостановлена. Между тем, уже в 3 квартале 2009 года российская банковская система постепенно возвращается к возобновлению выдачи кредитов физическим лицам.

Наиболее динамично развивающимся видом банковских операций оставалось кредитование физических лиц. Несмотря на имевшиеся проблемы с ликвидностью, банки старались поддерживать рост кредитования, зачастую за счет сдерживания кредитования корпоративных клиентов и продажи портфелей ценных бумаг.

На фоне мировой нестабильности финансовых рынков ОАО «Банк Москвы» существенно улучшил показатели – это прослеживается в период с 3 квартала 2007 года по 3 квартал 2009 года: портфель розничных кредитов вырос более чем в 2 раза в период с 2007 по 2008гг. и составил 69 млрд. рублей, а по 3 квартал 2009 года сохранил тенденцию к росту. Наряду с этим, величина чистых активов паевых фондов под управлением управляющих компаний Банка выросла в 1,5 раза с 3 квартала 2007 года по 3 квартал 2009 года. Портфель корпоративных кредитов в 3 квартале 2009 года вырос на 27% по сравнению с 2008 годом.

Прибыль ОАО «Банк Москвы» за 2008 год выросла на 41%, активы – на 40 %, а собственный капитал – на 63%. Рентабельность активов составила 2,6%, а рентабельность акционерного капитала – 32% (по среднегодовым данным).

Что в сравнении с 3 кварталом 2009 года составляет повышение этих данных, соответственно.

В 2008 году, даже в условиях снижения ликвидности на мировых финансовых рынках, ОАО «Банк Москвы» успешно продолжил развитие программы международных заимствований: разместил субординированные еврооблигации на 400 млн. долларов США, а также привлек синдицированный кредит от группы иностранных банков на 600 млн. долларов США. Общий объем иностранных заимствований, привлеченных за год, составил 1,2 млрд. долларов США и 5 млрд. рублей. Международные резервы представляют собой высококачественные финансовые активы, находящиеся в распоряжении ОАО «Банк Москвы» и Правительства Российской Федерации по состоянию на отчетную дату. Международные резервы складываются из активов в иностранной валюте, монетарного золота, специальных прав заимствования (СДР), резервной позиции в МВФ и других резервных активов. В категорию активов в иностранной валюте входят валютные активы ОАО «Банк Москвы» и Правительства Российской Федерации в форме наличной иностранной валюты; остатков средств на корреспондентских счетах и депозитов до востребования в банках-нерезидентах; депозитов в банках-нерезидентах с первоначальным сроком погашения до 1 года включительно; ценных бумаг, выпущенных нерезидентами; прочих финансовых требований к нерезидентам с первоначальным сроком погашения до 1 года включительно. В категории другие резервные активы учитываются средства в форме обратных РЕПО. Часть Резервного фонда и Фонда национального благосостояния, номинированная в иностранной валюте и размещенная на счетах в ОАО «Банк Москвы», переразмещается ОАО «Банк Москвы» в иностранные финансовые активы, которые являются составной частью международных резервов Российской Федерации. В активы Российской Федерации в иностранной валюте не включаются средства, размещенные в банках-резидентах и ценные бумаги, служащие обеспечением по сделкам прямого РЕПО (см. таблицу в Приложении 4).

Таким образом, из таблицы видно, что за период с января 2009 года по ноябрь 2009 года объем финансовых активов существенно возрос с 426,0 млрд. долл. США до 441,7 млрд. долл. США.

Для поддержания высоких темпов роста бизнеса проведена 11-я эмиссия акций. А на 3 квартал 2009 года общий объем поступлений за размещенные ценные бумаги составил 7 млрд. рублей.

Свидетельством высокой надежности Банка стало подтверждение в 2008 году инвестиционного уровня международных кредитных рейтингов:

- долгосрочный кредитный рейтинг по версии Fitch Ratings – BBB;

- долгосрочный кредитный рейтинг по данным Moody’s Investors Service — Baa2, рейтинг еврооблигаций — А3.

Приоритетные направления деятельности ОАО «Банк Москвы»., Розничный бизнес

- Потребительское кредитование, включая автокредитование;

- Ипотека;

- Кредитные карты;

- Текущие счета и срочные депозиты;

- Денежные переводы;

- Интернет- и телефонный banking;

Private Banking

- Кредитование;

- Депозиты;

- Управление активами;

- Консалтинг;

Корпоративный и инвестиционный бизнес

- Кредитование и синдикации;

- Торговое финансирование и аккредитивы;

- Операции в иностранных валютах;

- Расчетное и кассовое обслуживание;

- Синдицированные кредиты;

- Облигационные займы;

- Инвестиционно-банковские услуги;

- Финансовое консультирование;

- Организация и поддержка M&A [MBO, LBO];

Международный бизнес

- Международные расчеты;

- Документарные операции;

- Привлечение ресурсов на международных рынках;

- Корреспондентские отношения;

Управление активами

- Управление активами частных и корпоративных клиентов;

- Паевые инвестиционные фонды;

- Пенсионные фонды;

- Брокерские операции;

Казначейский бизнес

- Торговые операции с ценными бумагами с фиксированным и переменным доходом;

- Валютный рынок;

- Межбанковский кредитно-депозитный рынок;

- Операции с драгоценными металлами.

Анализ сложившейся практики свидетельствует, что формирование депозитной базы любого коммерческого банка, как процесс сложный и трудоемкий, связано с большим количеством проблем как субъективного, так и объективного характера.

К субъективным проблемам относятся такие, как:

- масштабы деятельности и слабая капитальная база российских коммерческих банков;

- отсутствие заинтересованности руководства банка в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка;

- недостаточный уровень и качество высшего и среднего менеджмента;

- отсутствие в большинстве российских банков научно-обоснованной концепции проведения депозитной политики;

- недостатки в организации депозитного процесса: отсутствие соответствующего подразделения в банке;

- низкий уровень постановки маркетинговых исследований депозитного рынка;

- ограниченный спектр предлагаемых депозитных услуг и так далее.

Среди объективных факторов выделяются следующие:

- прямое и косвенное воздействие государства и государственных органов на коммерческие банки;

- влияние макроэкономики, воздействие мировых финансовых рынков на состояние российского денежного рынка;

- межбанковская конкуренция;

- состояние денежного и финансового рынка России;

- отсутствие в России правового механизма страхования и защиты банковских вкладов.

3. Депозитные вклады

Депозит — это экономические отношения по поводу передачи средств клиента на временное пользование банку.

Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение степень доходности и т.д., однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

- депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц.

Депозитные операции — понятие широкое, поскольку к ним относится вся деятельность банка, связанная с привлечением средств во вклады.

Вклады граждан вправе принимать только банки, обеспечивающие их сохранность и своевременный возврат страхованием или другими способами, предусмотренными законодательством.

Сохранность и возврат вкладов граждан в банках, созданных государством, и банках, где государству принадлежит более 50% акций (паев), гарантирующих государством или Центральным банком, отвечающими за неисполнение обязательств перед вкладчиками.

Депозит может быть использован в двух значениях:

1. Депозит представляет собой денежные средства или бумаги, вносимые должником в финансово — кредитные, судебные или административные учреждения для хранения с последующей передачей (при определенных условиях) тем или иным хозяйствующим субъектам или гражданам — депозитором (взносы в оплату таможенных пошлин, взносы на депозитные счета судов в обеспечении иска и для передачи взыскателям, взносы в нотариальные конторы, при невозможности вручить деньги или ценные бумаги непосредственно получателю).

2. Депозит представляет собой вклад денежных средств или ценных бумаг в банки. Депозит — это вклад на жестко — определенный срок, при котором сразу же оговариваются условия возврата или ценных бумаг.

Депозиты являются источником образования ссудного капитала банка, который используется на выдачу кредитов, осуществление инвестиций и т.п. Эти банковские операции приносят банку доход. Поэтому банк оплачивает гражданину его депозит. Процент на депозитные вклады гражданину и является платой за вложенные деньги.

Таким образом, исходя из имеющейся информации, можно выявить основную проблему управления банковскими пассивами ОАО КБ «Банк Москвы»: необходимо тщательное исследование активов и пассивов коммерческого банка как объектов управления.

Еще одной проблемой можно назвать недостаточную обеспеченность системы управления необходимой информацией.

Помимо этого, в условиях множественности информации, будет целесообразным выявить еще одну немаловажную проблему для ОАО КБ «Банк Москвы» — недостаточно организованное управление финансовыми потоками.

На основании выявленных проблем, имеет место предложить несколько вариантов совершенствования системы управления банковскими пассивами.

В целях совершенствования пассивных операций, а также непосредственно депозитной политики банка, необходимо следующее:

- исследуемый коммерческий банк должен иметь собственную депозитную политику, выработанную с учетом специфики его деятельности и критериев оптимизации этого процесса;

- необходимо расширение круга депозитных счетов юридических и физических лиц сроком «до востребования», что позволит даже в условиях незначительных финансовых накоплений полнее удовлетворять потребности клиентов банка и повысить заинтересованность инвесторов в размещении своих средств на счетах в банке;

- в качестве одного из направлений совершенствования организации депозитных операций возможно использование различных видов счетов для всех категорий вкладчиков и повышение качества их обслуживания;

- индивидуальный подход (стремление банка предоставить клиенту особые льготы);

— – создание системы гарантирования банковских вкладов и защиты интересов вкладчиков, что позволит реально повысить надежность банков и их способность выполнять возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика.

Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости.

В настоящее время динамично развиваются другие источники привлечения – средства юридических лиц, в том числе банков, а также ресурсы, привлекаемые на международных финансовых рынках.

В целом же, депозитную политику каждый банк разрабатывает сам. Также руководством кредитной организации самостоятельно определяется степень важности названных направлений, первостепенность того или иного вида политики банка. В первую очередь это будет зависеть от области функционирования конкретного банка, его специализации или универсализации.

Предложение по совершенствованию финансового механизма управления портфелями коммерческого банка на основе концепции финансового потока.

Прежде всего, целесообразным будет предложить финансовый механизм управления портфелями коммерческого банка на основе концепции финансового потока.

В работе показано, что организационно финансовый поток может быть представлен в виде последовательности ограниченных по времени процессов, являющихся объектами управления: процесс привлечения, процесс внутреннего оборота и перераспределения, а также процесс размещения финансовых ресурсов (денежных средств) (рисунок 3.1).

Специфика банка состоит в том, что в каждом из блоков функции могут быть ранжированы по уровню управленческих решений на их использование. Например, в блоке привлечения финансовых ресурсов решения об эмиссии, использовании прибыли принимаются на уровне Совета директоров, решения о получении кредитов и сборе страховых взносов – на уровне топ-менеджмента, а решения о порядке формирования фондов, использовании кредиторской задолженности, амортизации – на уровне отдельных подразделений.

В работе отмечено, что привлечение финансовых ресурсов – деятельность банка, направленная на получение денежных средств, необходимых для его нормального функционирования, то есть, на формирование пассивов. В рамках коммерческого банка эта задача усложняется наличием в его организационной структуре различных типов хозяйственных операций.

Несмотря на многовариантность, привлечение финансовых ресурсов в конечном итоге сводится к четырем способам, каждый из которых имеет свои известные особенности. Однако в предлагаемой системе подразумевается, что количество составляющих каждого элемента ограничено лишь экономической целесообразностью и законодательством. Например, одновременно нельзя размещать более одной эмиссии, либо распределять прибыль в фонды, не обозначенные в Уставе. При этом необходимо отметить, что объем привлекаемых финансовых ресурсов должен определяться на основе балансового уравнения финансирования деятельности.

Рисунок 3.1 – Структура финансового потока коммерческого банка

Внутренний оборот и перераспределение финансовых ресурсов – управление финансовыми ресурсами путем изменения их пропорций и структуры для наиболее полного и эффективного использования основных источников в активных операциях. Таким образом, основной целью внутреннего оборота является обеспечение финансирования деятельности банка с учетом интересов собственников, а также с учетом требований, возникающих при проведении активных операций. В условиях конкурентной борьбы на рынке кредитных ресурсов депозиты являются важным источником ресурсов банковской коммерции. ОАО «Банк Москвы» должен постоянно заботиться как о количественном, так и качественном улучшении своих депозитов, используя для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам).

При этом соблюдая принципы организации депозитных операций.

Обеспечение системы управления необходимой информацией.

Управление финансовыми ресурсами банка требует точной и достаточной информации как из внутренних, так и внешних источников. При этом внешняя информация необходима для прогнозирования экономического развития и формулирования стратегии, внутренняя – для отслеживания выполнения политики по управлению пассивами и оценки необходимости изменений в ней. Вся используемая банком информация должна быть значимой, надежной и своевременной.

Необходимую Банку Москвы информацию можно представить следующим образом (таблица 3.1).

Таблица 3.1. – Необходимая информация для управления пассивами

|

Внешние источники |

Внутренние источники |

|

Экономические отчеты:

|

Анализ увеличения пассивов;

|

|

Финансовые рынки:

поводы для напряжения |

Соответствие регулирующим нормам:

Ожидаемые меры по приведению фактических данных в соответствие с внутренними и внешними нормами и целевыми значениями. |

|

Регулирование, налогообложение и учет:

защита от неблагоприятных изменений |

Позиция по процентному риску:

|

Перечисленная выше информация необходима для того, чтобы соответствующие подразделения банка, занимающиеся управлениям финансовыми ресурсами, могли:

- установить текущие и будущие риски;

- количественно определить величину рисков на основе анализа чувствительности активов и пассивов к изменениям процентных ставок, валютного курса, инфляции и темпов роста;

- проанализировать результаты и определить действия, необходимые для поддержания требуемой совокупной позиции по балансу (положительной, отрицательной, нейтральной к движению процентных ставок);

— разработать дальнейшие сценарии для определения стоимости проводимых мер, необходимых для поддержания заданной позиции, то есть оценить возможные затраты или потери и принять соответствующие решения. Включая изменения в разработанных стратегиях.

Таким образом, на основе полученной информации принимаются управленческие решения. Поскольку управления финансовыми ресурсами представляет непрерывный процесс, то необходимость принятия новых решений может возникать еженедельно, ежемесячно, а при необходимости – ежедневно. Схематично процесс принятия решений по управлению финансовыми ресурсами представлен на рисунке 3.2.

Рисунок 3.2. Принятие решений по управлению ресурсами банка.

Принятые решения, часто в форме распоряжений, должны выполняться функциональными подразделениями банка.

Для организации функции управления финансовыми ресурсами в Банке Москвы необходимо:

- установить четкие полномочия и круг обязанностей между соответствующими отделениями, подразделениями и уровнями управления рисками;

- выделить персонал и ресурсы с соответствующими полномочиями, навыками и квалификацией;

- определить процесс принятия решений;

- установить требования к управленческой информации;

- построить соответствующую организационную структуру.

- выбрать оптимальный тип управления.

Таким образом, по данным проводимого исследования было выяснено, что базовое управление пассивами не отвечает требованиям конкурентной стратегии. Поэтому здесь оптимальным является усложненное управление. Преимущество усложненного управления финансовыми ресурсами банка состоит в том, что оно соответствует конкурентной стратегии.

Совершенствование системы управления пассивами Банка Москвы через создание комитета по управлению финансовыми ресурсами.

Объем предоставляемых полномочий зависит от ряда факторов и, прежде всего, от типов управляемых банком рисков и деловой культуры банка, которые в свою очередь, определяют численность персонала, занимающегося функцией управления финансовыми ресурсами.

Реализация функции управления финансовыми ресурсами Банка Москвы нуждается в создании особой организационной единицы – специального комитета при Совете директоров – Комитета по управлению финансовыми ресурсами.

Комитет по управлению финансовыми ресурсами будет нести ответственность за определение совокупного размера рисков и их распределение, санкционирование стратегии риска, политики по управлению достаточностью собственного капитала. Иными словами, комитет по управлению финансовыми ресурсами будет нести ответственность за положение банка в области риска и прибыли. Он, анализируя деятельность банка, будет определять его стратегию.

Комитет по управлению финансовыми ресурсами выполняет следующие функции:

1. Разработка методик и регламентов, реализующих функцию управления пассивами банка;

3. Контроль за соответствием структуры баланса ориентирам, установленным стратегическим планом;

4. Разработка ограничений по финансовым рискам;

5. Разработка методик и регламентов, касающихся управления финансовыми рисками; разработка ценовой политики банка, установление маржи безубыточности и уровня рентабельности;

6. Анализ и мониторинг эффективности работы банка;

7. Координация работы между подразделениями банка, привлекающими и размещающими средства;

8. Управление капиталом банка;

9. Контроль за соблюдением банком законодательства и нормативов Банка России в отношении рисков.

В комитет по управлению финансовыми ресурсами должны будут войти: комитет по управлению рыночными рисками; комитет по кредитному риску; казначейство. Структура комитета по управлению финансовыми ресурсами представлена на рисунке 3.3.

Рисунок 3.3. Структура комитета по управлению финансовыми ресурсами Банка Москвы.

Комитеты по управлению рыночными, кредитными рисками и казначейство несет ответственность за управление рисками, входящими в их компетенцию.

Казначейство осуществляет управление ликвидностью банка. Его основной задачей является формирование баланса финансовых ресурсов исходя из задач текущего планирования и стратегического развития, их оптимальное распределение по видам активов и пассивов на основе ликвидности, максимальной доходности и минимальной стоимости, а также контроль за обеспечением планируемого уровня прибыли.

Казначейство должно рассматриваться как надстрочная система с главными задачами, такими как, планирование и управления финансовыми потоками, в режиме взаимодействия с самостоятельно функционирующими подразделениями в структуре банка.

Заседание комитета по управлению финансовыми ресурсами должны проходить не реже двух раз в месяц. Ход заседаний должен фиксироваться в подготавливаемом по специальной форме протоколах. Разработанные комитетом документы должны утверждаться Советом директоров (Правлением банка).

В состав участников комитета по управлению финансовыми ресурсами могут войти руководители различных подразделений и отделов, ответственных за привлечение и размещение средств и управление рисками.

Необходимым условием успешного управления финансовыми ресурсами является организация системы точной и регулярной информации и отчетности. При ее отсутствии комитет не в состоянии реализовывать цели своей деятельности. Не существует идеального, единого для всех банков набора требований, предъявляемой информации и отчетам. Однако комитет должен иметь в обязательном порядке следующие документы:

- Отчет о чувствительности баланса к изменению процентных ставок.

- График сроков погашения активов и пассивов, чувствительных к изменению процентных ставок.

В рамках следующей задачи сформулированы основные направления совершенствования системы управления пассивами коммерческого банка и разработан инструментарий их использования в деятельности банка, а также обоснован тезис о том, что для первичного разбиения активов в процессе многоуровневой портфелизации целесообразно использовать GAP-метод как наиболее подходящий при оперировании диполями.

Реализация портфельного подхода исключительно для пассивных операций коммерческого банка нецелесообразна, так как не влечет повышения общей эффективности функционирования кредитной организации. Исходя из этого, целесообразно предложить многокритериальный алгоритм выбора финансового решения в рамках управления не только портфелями активов и пассивов коммерческого банка, но и их совокупностью. Таким образом, проблема эффективного управления пассивами коммерческого банка состоит в решении следующих задач (рисунок 3.4):

1. Первичное разбиение активов и пассивов по степени эластичности к процентной ставке.

2. Формирование равномощных множеств портфелей активов и пассивов с высокой эластичностью.

3. Построение множества диполей, т.е. формирование активов и пассивов по критерию максимального процентного дохода.

4. Определение оптимальности группировки портфелей пассивов и активов на основе многопараметрического критерия эффективности.

5. Для активов и пассивов с низкой эластичностью применяется транспортная задача оптимизации по критерию максимизации чистого процентного дохода для управления структурой пассивов коммерческого банка.

6. При достижении оптимальности по обеим группам активов и пассивов на основе концепции финансового потока применяется финансовый механизм управления портфелями коммерческого банка.

Рисунок 3.4 – Алгоритм выбора финансового решения в рамках управления портфелем активов и пассивов коммерческого банка

Первый этап заключается в первичном разбиении активов и пассивов по эластичности к процентной ставке. Так, согласно технологии GAP-анализа, осуществляется количественная оценка влияния изменения процентных ставок на чистый процентный доход:

GAP = RSA – RSL, (1)

Где RSA – активы, чувствительные к изменению процентных ставок на рынке;

- RSL – пассивы, чувствительные к изменению процентных ставок на рынке;

- GAP – разрыв, выраженный в абсолютных единицах (рублях или валюте).

На основании расчета эластичности конкретных пассивов и активов формируются четыре независимых портфеля: два портфеля с высокой эластичностью (активы и пассивы), два портфеля с низкой эластичностью (активы и пассивы).

Для каждой группы портфелей применяются адаптированные технологии оптимизации для повышения совокупной эффективности коммерческого банка.

На втором этапе с помощью кластерного анализа формируются равномощные множества портфелей активов и пассивов с высокой эластичностью. Для проведения кластерного анализа в диссертации разработана система параметров портфелизации пассивов банка. Для целей построения системы управления пассивами необходимо четко классифицировать пассивы и создать портфели управления для определения приоритетов использования средств конкретных портфелей. В работе показано, что формирование портфелей целесообразно осуществлять на основе многопараметрического анализа, в частности, агломеративных процедур. Основными параметрами для каждого источника являются следующие: срок предоставления, уровень возвратности, ликвидность, ставка привлечения, сумма, характер, категория инвестора. Ликвидность (l i ) в рамках проводимого анализа целесообразно рассчитывать по следующей формуле:

![]() , (2)

, (2)

Где z i – удельные (в расчете на единицу денежных средств) затраты банка на трансформацию i-го вида средств к виду, удобному для использования при проведении активных банковских операций.

По доходности классификация операций делит их на: бездоходные, (остатки на счетах), низкодоходные (акции, облигации банка), средне- доходные (межбанковские кредиты), высокодоходные (паевые фонды).

Инвесторов предложено классифицировать следующим образом: физические лица, малые предприятия и индивидуальные предприниматели, средний бизнес, крупный бизнес, транснациональные корпорации и государственные структуры.

Недостаточность формирования ресурсной базы.

При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. В части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам. Поэтому конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Вследствие этого в сложившейся ситуации для решения проблемы формирования ресурсной базы банка необходимо усилить работу по расширению круга вкладчиков. Поэтому банку необходимо разработать грамотную депозитную политику, в основу которой ставится привлечение денежных ресурсов из других источников и поддержание сбалансированности пассивов с активами по срокам, объемам и процентным ставкам.

Этого можно достичь с помощью расширения перечня вкладов. Так, можно предположить, что для клиентов будут выгодны целевые вклады, выплата которых будет приурочена к периоду отпусков, дням рождений, или другим личным и государственным праздникам. Сроки этих вкладов короче сроков, чем по обычным вкладам, а процент устанавливается выше.

Примером целевого вклада могут стать так называемые «новогодние вклады», «рождественские вклады», т.е. в течение года банк принимает небольшие вклады на празднование Нового года и Рождества, а в конце года банк выдает деньги вкладчикам, желающие же могут продолжать накопление денег доследующего нового года.

Например, предлагается принципиально новый вид вклада «Свадебный». Цель данного вклада – привлечение новых вкладчиков и стимулирование долгосрочного хранения средств.

Его условия:

- открытие вклада до регистрации брака совершеннолетнему лицу при предъявлении паспорта или вида на жительство;

1 валюта по вкладу – российские рубли;

2 минимальная сумма вклада – не ограничена;

- срок привлечение средств: максимальный – до 3 лет, минимальный – день предъявления документа о регистрации брака;

2 процентная ставка – фиксированная, 12% годовых, капитализация дохода, проценты присоединяются к остатку по вкладу;

3 возможность пополнять вклад на протяжении всего срока хранения;

4 расходные операции по вкладу не производятся;

5 возможность открывать вклад на имя другого лица;

6 права по вкладу переходят к лицу, на имя которого открыт вклад, с момента первого обращения данного лица в банк по вопросам, связанным с данным вкладом;

7 при хранении средств на вкладе более 2 лет при закрытии вклада и при предъявлении свидетельства о регистрации брака выдается подарок от банка – кредитная пластиковая карточка на окончательную сумму вклада с одновременным оформлением кредитного договора и процентной ставкой, действующей на момент оформления по краткосрочным кредитам на потребительские нужды и минус один процентный пункт.

Главное отличие данного вида вклада от существующих в банке – возможность получения клиентом кредита на потребительские нужды по выгодной процентной ставке. Поэтому, если сравнить его с похожими вкладами, то вклад «Свадебный» направлен на накопление средств и по нему предусмотрена возможность пополнения вклада. Поэтому вкладчиков скорее привлечет данный вид.

Вклад «Новогодний». Цель вклада – стимулирование накопления средств. Его условия:

- открытие вклада совершеннолетнему лицу при предъявлении паспорта или вида на жительство;

- валюта по вкладу – российские рубли;

- минимальная сумма вклада – 50 тыс.рублей;

- срок привлечение средств: до 1 года;

- процентная ставка – фиксированная, 11,5% годовых;

- возможность пополнять вклад на протяжении всего срока хранения до наступления нового года и после наступления нового года, за исключением 30 календарных дней, оставшихся до наступления нового года;

- расходные операции по вкладу до закрытия вклада производятся в размере не более 70% от суммы вклада без пересчета процентов. Расходные операции не совершаются в период 30 календарных дней, оставшихся до наступления нового года. При совершении расходных операций в указанный срок, проценты по вкладу пересчитываются по ставке до востребования;

- при невостребовании вклада (остатка по вкладу) проводится автоматическая пролонгация вклада или части вклада на новый срок на прежних условиях по прежней процентной ставке, независимо от уровня ставки рефинансирования НБ;

- сумма начисленных процентов зачисляется на отдельный счет и может быть выплачена в любой день до окончания вклада или в день закрытия вклада. На начисленные проценты начисляется процентная ставка по вкладам до востребования;

- при хранении средств на вкладе больше 11 месяцев без осуществления расходных операций, за исключением снятия процентов, на остаток по вкладу начисляется дополнительный доход в размере 0,5% годовых.

Преимущества данного вклада для вкладчиков:

- фиксированная процентная ставка;

- возможность пополнения вклада;

- возможность совершения расходных операций в крупном размере без перерасчета процентов;

- автоматическая пролонгация вклада;

- выплата процентов;

- дополнительный доход при несовершении расходных операций.

Преимущества для банка:

- привлечение новых клиентов;

- возможность открытия вклада до востребования на начисленные проценты;

- увеличение ресурсной базы.

Главное отличие данного вида вклада от существующих в банке – возможность вкладчиком совершать расходные операции в крупном размере. С этой точки зрения данный вклад предназначен для клиентов, которые рассчитывают не только накапливать деньги, но предпочитают пользоваться средствами на вкладе по своему усмотрению. Поэтому данные категории вкладчиков предпочтут данный вид вклада, чем например «Мобильный», который предусматривает расходные операции в размере всего 30% от остатка вклада.

Еще один вариант вклада — вклад «Ко дню рождения». Цель данного вклада – привлечение новых клиентов и увеличение ресурсной базы банка.

Условия по вкладу: