Вопрос установления цен является одним из наиболее актуальных в области управления организацией. Цена представляет собой денежное выражение стоимости единицы товара или услуги. Цена оказывает непосредственное влияние на производство, распределение, обмен и потребление. Цена в условиях рыночной экономики является связующим звеном между производителем и потребителем. Ценовая информация является одной из самых важных характеристик любого продукта. От уровня цен зависят величина прибыли, получаемой предприятием, и его финансовое положение. Ошибки в системе ценообразования являются одной из причин недополучения запланированной прибыли и возникновения кризисных явлений на предприятии. Ценовая политика предприятия — это установление (определение) цен, обеспечивающих выживание предприятия в рыночных условиях, включает выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий.

Основная цель данной работы состоит в разработке предложений по повышению эффективности ценовой политики ООО «КристаллСервис». Для реализации намеченной цели в ходе исследования необходимо решить следующие задачи:

— изучить сущность и цели ценовой политики;

— рассмотреть методы установления цен;

— изучить стратегии ценообразования в маркетинге предприятия;

— представить организационно-экономическую характеристику предприятия ООО «КристаллСервис»;

— проанализировать принципы формирования ценовой политики предприятия ООО «КристаллСервис»;

— провести анализ ценообразования на предприятии ООО «КристаллСервис»;

— разработать предложения по совершенствованию ценовой политики ООО «КристаллСервис»;

— определить экономическую эффективность предложений по оптимизации ценовой политики.

Объектом выпускной квалификационной работы является процесс управления ценами на предприятии.

Предметом выпускной квалификационной работы является предприятие ООО «КристаллСервис».

Формирование ценовой стратегии предприятия и оценка ее эффективности

... предприятия. Источники информации. Учебные пособия российских и зарубежных авторов, монографии, справочная система консультант плюс, представленные в списке использованной литературы. Глава 1. Теоретические аспекты ценовой стратегии фирмы 1.1 Сущность ценовой политики. Цели и виды ценовой политики ...

Методологической и теоретической основой выпускной квалификационной работы явились положения, теории и гипотезы, представленные в классических и современных работах отечественных и зарубежных исследователей системы ценообразования, российских и зарубежных специалистов в области стратегического управления, другие исследования, позволяющие повысить эффективность формирования ценовой политики организации.

В ходе исследования автор руководствовался общенаучными методами (сравнительного анализа, системным подходом).

Эмпирической базой исследования явились данные официальных статистических источников, материалы, опубликованные в прессе и периодических изданиях, а также данные, собранные в ходе анализа ценовой политики ООО «КристаллСервис».

ГЛАВА 1. ОСНОВНЫЕ ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНООБРАЗОВАНИЯ

1.1. Ценовая политика предприятия: сущность и цели

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятия .

Ценовая политика — это система стандартных принципов и правил формирования цен на товары и услуги фирмы при осуществлении типовых хозяйственных операций .

Каждая фирма должна иметь четкую, упорядоченную методику установления исходной цены на свою продукцию. Отсутствие четко определенной ценовой политики вызывает неопределенность в принятии решений в этой области различными службами предприятия, может привести к несогласованности этих решений, В результате позиции предприятия на рынке становятся более слабыми, предприятие несет потери в выручке и прибыли.

Выбор ценовой политики зависит от рыночной силы самой фирмы. Если фирма обладает рыночной силой, достаточной для того, чтобы устанавливать на свои товары цены, отличные от цен конкурентов, то такая фирма занимает монопольное положение и относится к фирмам, формирующим цены. Напротив, фирмы, обладающие малой рыночной силой, вынуждены строить ценовую политику, исходя из складывающихся среднерыночных цен. Туже позицию занимает любая фирма на рынках совершенной конкуренции.

В условиях совершенной конкуренции фирма принимает рыночную цену, то есть последняя является для нее заданной величиной. Фирма выступает на рынке с очень малой частью общего количества производимого и реализуемого отраслью товара. Следовательно, объемы ее производства никак не повлияют на рыночную обстановку и этот заданный уровень цены не будет меняться с увеличением или уменьшением выпуска продукции.

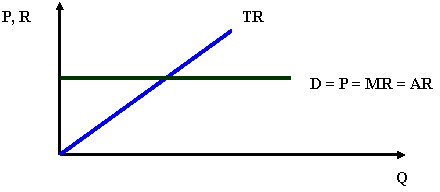

Очевидно, что в таких условиях кривая спроса на продукцию фирмы будет выглядеть как горизонтальная линия (см. рис. 1.1).

Выпустит ли фирма 10 единиц продукции, 20 или 1, рынок поглотит их по одной и той же цене Р.

( TR – выручка от реализации, MR –предельный доход, AR – средний доход на единицу реализованной продукции)

Государственное регулирование цен в условиях рыночной экономики

... странам с рыночной экономикой. Также уделяется небольшое внимание государственному регулированию цен в Республике Беларусь, с учетом того, что у нас не рыночная, а переходная экономика. Для достижения ... Цель государства в рыночной экономике не корректировать рыночный механизм, а создавать условия для его свободного функционирования. Конкуренция должна обеспечиваться везде, где возможно регулирующее ...

- Рис. 1.1. Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции.

С экономической точки зрения линия цены, параллельная оси абсцисс, означает абсолютную эластичность спроса. В случае бесконечно малого снижения цены фирма могла бы расширять до бесконечности свои продажи. При бесконечно малом повышении цены продажи предприятия были бы сведены к нулю.

Что касается общего дохода (общей выручки) предприятия, то он изменяется пропорционально изменению выпуска продукции и в том же самом направлении (см. рис. 1.1).

То есть существует прямая, линейная зависимость:

- TR = PQ . (1)

В первом приближении целью всякой фирмы можно считать максимизацию прибыли. Прибыль (π) – это разница между совокупным доходом (TR) и совокупными издержками (TC) за период продаж:

π = TR – TC = PQ – TC (2)

Можно заметить, что из переменных, находящихся в правой части равенства, главным рычагом управления объемом прибыли для фирмы является объем производства (Q).

Действительно, цена (Р) представляет собой в условиях совершенной конкуренции константу, то есть не изменяется. Это внешнее условие деятельности фирмы, с которым надо считаться, а не фактор, которым можно управлять. Что касается издержек (TC), то они сами во многом зависят от объема производства.

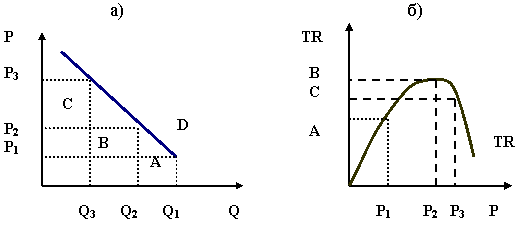

Критерием несовершенной конкуренции является понижение кривой спроса и цен с ростом выпуска продукции фирмы. Часто используется и другая формулировка: критерием несовершенной конкуренции является отрицательный наклон кривой спроса (D) на продукцию фирмы. Наглядно это можно видеть на рис 1.2.

- Рис. 1.2. Критерии несовершенной конкуренции

Таким образом, если в условиях совершенной конкуренции объем выпуска продукции фирмы не влияет на уровень цен, то в условиях несовершенной конкуренции такое влияние существует.

Экономический смысл этой закономерности состоит в том, что большие объемы продукции при несовершенной конкуренции фирма может реализовать, только снижая цены. Или по-другому: поведение фирмы значимо в масштабах отрасли.

Так как монополист функционирует на рынке один, количество продукции, которое может быть продано на рынке, увеличивается по мере того, как цена падает. Монополист может устанавливать и цену товара, и его количество, но при этом выбирает такую комбинацию «цена —количество», которая принесет максимальную прибыль. Поскольку он ищет наиболее «доходную» цену из всего набора цен, его можно назвать «искателем цены». Поскольку он ищет наиболее «доходную» цену из всего набора цен, его можно назвать «искателем цены».

Задачи эффективного ценообразования фирм

... конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода установления цен. Целью данной работы является анализ и критическая оценка механизма ценообразования ... ее видов, на которые цены утверждает Госплан СССР, исполкомы краевых, областных Советов депутатов трудящихся, а также на продукцию предприятий местной промышленности, в том ...

На олигополистических рынках некоторые фирмы могут влиять на цену благодаря их большой доле в общем выпускаемом количестве товара. Предполагается, что каждая фирма в отрасли признает, что изменение ее цены или выпуска вызовет реакцию конкурирующих фирм.

При совершенной конкуренции цена остается одинаковой, сколько бы продукции не выпустила фирма, потому, что ее размеры были пренебрежительно малы по сравнению с общей емкостью рынка. Напротив, наличие связи между масштабами производства и уровнем цен прямо указывает на значимость фирмы в масштабах рынка.

Другой вопрос, что значимость фирме могут придавать не только размеры, но и другие факторы, скажем уникальность выпускаемой продукции. Но зависимость между объемом выпуска и уровнем цен наблюдается всегда, если это действительно рынок несовершенной конкуренции.

Равенство предельного дохода предельным издержкам является важнейшим фактором, диктующим выбор оптимального объема производства как в условиях совершенной так и не совершенной конкуренции:

MR = MC (3)

Политика цен предприятия заключается в определении и поддержании оптимальных уровней, структуры цен, взаимосвязей цен на товары в рамках ассортимента предприятия и конкретного рынка, в своевременном изменении цен по товарам и рынкам с целью достижения максимально возможного успеха в конкретной рыночной ситуации. Ценовая политика является составной частью общей политики предприятия. Роль политики цен в деятельности предприятия постоянно изменяется. В том случае, если доходы покупателей достаточно низки, а возможности предприятия в продвижении продукции на рынок ограничены, главная роль в достижении представленной цели принадлежит цене. С повышением уровня доходов потребителей, а также расширением возможностей профилировать продукт посредством других инструментов маркетинга роль политики цен предприятия снижается. Ценовая политика тесно взаимосвязана с общей политикой поведения предприятия на рынке. Достаточно эффективное продвижение продукта на рынке не всегда обеспечивает предприятию успех, если на низком уровне находится политика ценообразования. И напротив, высокий уровень ценовой политики не восполняет потери от недостаточной организации продвижения продукта. Эти направления в деятельности предприятия должны быть тесно взаимосвязаны .

Для эффективной реализации политики ценообразования и обоснования цен на товары необходимо определить рынки, на которых предприятие будет работать. Это позволит сопоставить возможности различных рынков и возможности предприятия в удовлетворении рыночного спроса.

1.2. Методы установления цен

Процесс ценообразования на предприятии включает ряд последовательных этапов

1. Постановка задачи (выбор цели) ценообразования. Как правило, выделяют три основные цели:

обеспечение выживаемости;

Цена и ценообразование

... из себя представляет цена, и рассмотрим несколько способов ценообразования. I . Понятие цены и ценовая политика предприятия 1. Понятие цены. Цена – экономическое понятие, существование и важность которого никому ... материалов, комплектующих изделий на производство и реализацию товара. Цена определяет как величину издержек производства и обращения, так и размер прибыли. В условиях рынка цена может ...

максимизация прибыли;

удержание рынка.

Обеспечение выживаемости (сбыта) и предотвращение банкротства — одна из главных целей предприятия, осуществляющего свою деятельность в условиях жесткой конкуренции. Увеличение сбыта за счет занижения цен возможно в случае эластичного спроса по цене. Цель, заключающаяся в максимизации прибыли, достигается за счет выбора таких цен, которые обеспечивают максимальное возмещение затрат и получение максимально возможной прибыли. При достижении цели, состоящей в удержании рынка, предприятие стремится сохранить стабильное положение на рынке за счет умеренной рентабельности продукции, принятия комплекса мер для предотвращения уменьшения сбыта, в частности проведения эффективной рекламной кампании и поддержания высокого качества и конкурентоспособности продукции. В числе целей ценовой политики также могут рассматриваться получение сверхприбыли путем «снятия сливок» с рынка, вытеснение конкурентов, ограничение потенциальной конкуренции, внедрение на рынке новой продукции (завоевание рынка) и др.

Выбор цели должен быть основан на оценке приоритетов деятельности предприятия, его положения на рынке и финансового состояния. Некоторые цели могут достигаться противоположными путями. Например, повышение прибыли может быть обеспечено за счет увеличения цены единицы продукции, но общий объем прибыли возрастает и при росте сбыта, вызванном снижением цен. Ценовая стратегия может изменяться в зависимости от этапа жизненного цикла изделия.

2. Определение уровня спроса на продукцию. Оценка спроса представляет собой важный этап ценообразования. На данном этапе оценивают потребность в товаре и платежеспособный спрос на него, определяют емкость рынка и потенциальный объем продаж, Эти задачи должна решать маркетинговая служба предприятия.

3. Оценка издержек. Оценка издержек необходима для определения нижнего уровня цен на продукцию, а также для анализа возможностей предприятия в области изменения цен и конкурентной борьбе.

4. Сравнительный анализ цен и товаров конкурентов. Изучение продукции, выпускаемой конкурентами, и цен на нее необходимо для того, чтобы предприятие смогло объективно оценить свое положение на рынке и скорректировать цены. Если продукция предприятия по своим потребительским свойствам и качеству превосходит аналогичную продукцию конкурентов, то цены могут быть повышены, и наоборот.

5. Выбор метода ценообразования. Методы ценообразования можно разделить на ряд групп:

методы, основанные на затратном подходе;

- методы «целевого ценообразования»;

- методы, учитывающие полезность продукта;

- методы ценообразования с ориентацией на цены лидера или на уровне существующих цен на аналогичные товары и услуги.

Основная идея методов, основанных на затратном подходе, заключается в суммировании издержек производства и определенной прибыли, которую планирует получить предприятие. Среди методов данной группы выделяются следующие: «полные издержки + прибыль», «усредненные (за ряд лет) издержки + прибыль», «стандартные (нормативные) затраты + прибыль». При использовании указанных методов прибыль определяется исходя из уровня рентабельности данного вида продукции, т.е. в процентах от суммы издержек. Широкое распространение методов этой группы обусловлено, во-первых, их простотой, а во-вторых, тем, что у производителей гораздо больше информации об издержках, чем о спросе.

Прямые и косвенные методы регулирования цен на промышленную продукцию

... и косвенных методов регулирования цен на промышленную продукцию; § исследовать опыт регулирования цен на промышленную продукцию в Республике Беларусь и ... Стратегия ценообразования следующая — найти цену, чтобы общая масса прибыли была максимальной. Функции цен: измерительная — благодаря цене ... дотации и субсидии и другие. прямое регулирование v фиксированной цены; v предельных цен, которые ...

При целевом ценообразовании прибыль устанавливается не в процентном отношении к издержкам производства, а определяется на основе анализа безубыточности отдельно для каждого вида продукции. Применение методов целевого ценообразования возможно в случае наличия на предприятии системы учета переменных и постоянных затрат. Если на предприятии известны постоянные затраты (З пост ) на весь объем продукции, переменные затраты (3 уд.пер ) на единицу продукции и плановая прибыль (П пл ), то для достижения целевой прибыли Можно рассчитать, при каком уровне цен (Ц) будут достигнуты объемы продаж ( N пл ), позволяющие возместить совокупные издержки и получить целевую прибыль :

N пл = (З пост + П пл )/( Ц — 3 уд.пер ) . (4)

При использовании методов ценообразования, основанных на учете полезности продукта, исходят из того, что потребитель ориентируется на основные параметры изделий. В качестве таких параметров могут быть или один, основной параметр, который в значительной мере определяет общий уровень цены изделия, или несколько наиболее значимых параметров. Этот подход называют методом удельных показателей. Используя этот метод, вначале рассчитывается удельная цена продукта (Р уд ) :

Р уд = Р баз / П баз (5)

где Р

-

П баз — основной параметр базового изделие в соответствующих единицах измерения.

Затем рассчитывается цена нового изделия (Рн):

Р н = Р уд * П н (6)

-

где П н — основной параметр нового изделия в соответствующих единицах измерения.

Этот метод ценообразования обычно применяется для обоснования уровня цен на продукцию, имеющую несложную конструкцию и характеризующуюся каким-либо одним параметром. Если же продукция более сложна как в конструктивном, так и в эргономическом (и других) плане, то в этом случае необходимо принимать во внимание все иные потребительские свойства изделия.

Выбор и разработка ценовой стратегии фирмы

... и др. Информационную базу работы составили законодательные акты, материалы отечественной и зарубежной периодической печати и интернет ресурсы. 1. Методологические основы формирования ценовой стратегии 1.1 Место ценообразования в комплексе маркетинга Цена и ценообразование ... спрос, предложение и т.д. Цена - один из ключевых элементов маркетинга. Определяя цену товара, фирма стремится решить ...

Установление цен с ориентацией на полезность изделия можно осуществлять также на основе баллового метода. Суть этого метода заключается в том, что каждому параметру изделия присваивается определенное количество баллов, сумма которых дает оценку технико-экономического уровня изделия.

При использовании этого метода вначале рассчитывается цена одного балла по базовому изделию (Р 1б ):

Р 1б = Р баз / (О б i * I i ) (7)

где Р

О б i — балловая оценка i -го параметра базового изделия;

I

Цена нового изделия составит:

Р н = (О н i * I i ) * Р 1б (8)

где О

Одним из вариантов расчета цен на новую продукцию, ориентированных на полезность изделия, может быть метод корреляционно-регрессионного анализа, который представляет собой сочетание двух методов — корреляционного и регрессионного. Этот метод используется для выявления зависимости изменения цены от изменения одного или нескольких технико-экономических параметров продукции. Количественная зависимость между изменением цены изделия и факторными признаками находится на основе регрессионного анализа. Что касается уравнений регрессии, то они могут иметь различный вид: линейное, степенное, параболическое и др.

Метод определения цен с ориентацией на спрос предполагает использование различных опросных листов, тестов, проведение экспериментов и прочее. Суть этого метода заключается в том, что предприятия при разработке ценовой политики стремятся установить такую зависимость между ценами и объемами продаж, которая позволяла бы достичь поставленных целей.

Методы ценообразования с ориентацией на цены лидера или на уровне существующих цен на аналогичную продукцию или услуги используются преимущественно на тех рынках, где продаются однородные товары. На рынках с высокой степенью конкуренции предприятие имеет ограниченную возможность влияния на цены и вынуждено устанавливать цены на уровне цен конкурентов. При этом основная задача состоит в управлении издержками на самом предприятии, чтобы при сложившемся на рынке уровне цен обеспечить максимально возможную прибыль.

На выбор метода ценообразования влияют следующие факторы

— конкретные условия рынка (степень монополизации, ценовая эластичность спроса, круг потребителей и др.);

- характер реализуемой продукции (степень ее новизны, взаимозаменяемость с другими товарами, уровень патентной защищенности и др.);

- положение предприятия в соответствующей отрасли (финансовое состояние, связи с другими производителями и др.)

6. Расчет исходной цены изделия на основе выбранного метода.

7. Установление окончательной цены с учетом условий поставки, обслуживания, гарантий, скидок и др. Специальные условия поставки продукции и ее оплаты (например, рассрочка платежа или полная предоплата) могут приводить как к повышению, так и снижению цен.

Уровень цены изделия оказывает непосредственное влияние на финансовые результаты деятельность предприятия. Чем выше цена (при прочих равных условиях), тем больше сумма прибыли. Изменение прибыли от реализации продукции под влиянием отпускных цен определяется следующим образом :

Ц = Ц 1 g 1 — Ц 0 g 1 , (9)

где

Ц 0 g 1 — реализация в отчетном году в ценах базисного года.

1.3. Стратегии ценообразования в маркетинге предприятия

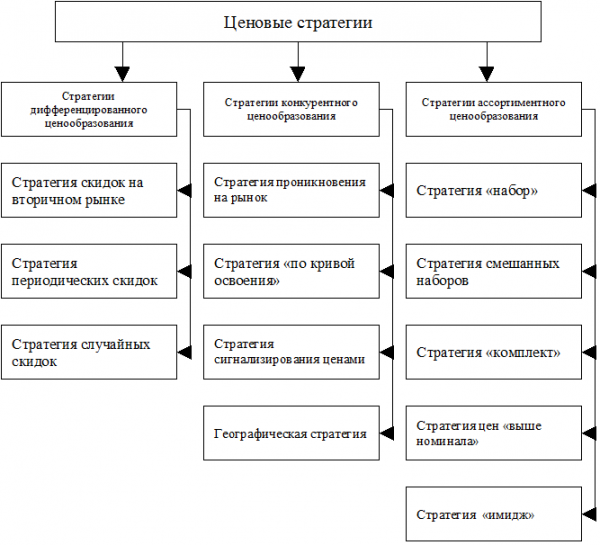

Ценовые стратегии — обоснованный выбор из нескольких вариантов цепы (или перечня цен), направленный на достижение максимальной (нормативной) прибыли для фирмы на рынке в рамках планируемого периода. В современной практике ценообразования используется разветвленная система ценовых стратегий, которая в общем виде представлена на рис. 1.3.

Рис. 1.3. Ценовые стратегии

Стратегии дифференцированного ценообразования основаны на неоднородности покупателей и возможности продажи одного и того же товара по разным ценам. К стратегиям дифференцированного ценообразования относятся:

— стратегия скидок на вторичном рынке — основана на особенностях переменных и постоянных затрат по сделке. Фирме выгодно использовать этот метод. Например, часто новые лекарства сталкиваются с конкуренцией идентичных, но намного более дешевых непатентованных средств. Перед фирмой встает выбор, либо сохранить довольно высокую цену на патентованные лекарства и потерять часть рынка, либо снизить цену, понести убытки на этой разнице, но сохранить или расширить рынок сбыта. Возможная стратегия заключается в дифференцированном ценообразовании на патентованные и непатентованные лекарства, а также в дифференцированном ценообразовании или стратегии скидок на вторичном рынке, в отдельных рыночных сегментах, ориентированных на определенные демографические группы (например, студенты, дети, пенсионеры);

— стратегия периодических скидок — базируется на особенностях спроса различных категорий покупателей. Эта стратегия широко применяется при временных и периодических снижениях цен на модные товары вне сезона, внесезонных туристических тарифов, цен на билеты на дневные представления (спектакли), на напитки в течение дня, а также при установлении цен на коммунальные услуги во время пиковой нагрузки. Стратегия также применяется при снижении цен на устаревшие модели, приоритетном установлении цен на дефицитные товары и в стратегии «снятия сливок», т.е. установления высокой цены на новый усовершенствованный товар в расчете на потребителей, готовых его купить по этой цене. Основной принцип стратегии таков характер снижения цен можно прогнозировать во времени и он известен покупателям,

— стратегия «случайных» скидок («случайного» снижения) — опирается на поисковые затраты, мотивирующие случайную скидку. Таким образом, фирма пытается одновременно максимизировать число покупателей, информированных о низкой цене и не информированных, покупающих скорее по высокой, чем по низкой цене. Поэтому данная стратегия называется еще «продажей по переменным ценам» Основное применение стратегии «случайных» скидок — неоднородность поисковых затрат, позволяющая фирмам привлекать скидками информированных покупателей.

Стратегии конкурентного ценообразования строятся на учете конкурентоспособности фирмы посредством цен. К стратегиям конкурентного ценообразования относятся:

— стратегия проникновения на рынок — основана на использовании экономии за счет роста масштаба производства. Эта стратегия используется для внедрения новых товаров на рынок;

— стратегия «по кривой освоения» — базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами. При использовании этой стратегии покупающие товар в начале делового цикла получают экономию по сравнению с последующими покупателями, так как они покупают товар по цене более низкой, чем готовы были заплатить;

— стратегия сигнализирования ценами — строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами. Сигнализирование ценами привлекает новых или неопытных покупателей на рынке, которые не осведомлены о конкурентных товарах, но считают качество важным Пример использования такой стратегии — успех некоторых дорогих, но низкокачественных товаров;

— географическая стратегия — относится к конкурентному ценообразованию для сопряженных частей рынка. Эта стратегия в зарубежной практике называется ФОБ (франко-станция отправления).

Стратегии ассортиментного ценообразования применимы, когда у фирмы имеется набор аналогичных, сопряженных или взаимозаменяемых товаров. К стратегиям ассортиментного ценообразования относятся:

- стратегия «набор» — применяется в условиях неравномерности спроса на невзаимозаменяемые товары;

— стратегия смешанных наборов — создает эффект сравнимой цены, набор предлагается по цене, которая намного ниже цен его элементов Примерами данной стратегии служат сезонные билеты, комплексные обеды, наборы стереоаппаратуры и комплектующих деталей для автомобилей;

— стратегия «комплект» — основана на различной оценке покупателями одного или нескольких товаров фирмы;

— стратегия цен «выше номинала» — применяется фирмой, когда она сталкивается с неравномерностью спроса на взаимозаменяемые товары и может получить дополнительную прибыль за счет роста масштаба производства;

— стратегия «имидж» — используется, когда покупатели ориентируются на качество исходя из цен на взаимозаменяемые товары.

Центральным инструментом ценовой политики любой фирмы является ценовая дискриминация — практика продажи идентичных товаров разным покупателям по неодинаковым ценам или продажа товаров большими партиями по более низким ценам, чем цены малых партий Параметры ценовой дискриминации обычно задаются руководством фирмы. Параметры определяют: круг покупателей, имеющих право на дополнительные скидки; условия, при выполнении которых предоставляются скидки (форма платежа, размер партии, срок закупки и др.), размер и вид скидки.

Наибольшее применение на практике нашла система скидок по разным формам платежа или условиям платежа. Главной особенностью этой системы скидок является устоявшаяся технология оформления условий платежа в договорах . Для фирм с равномерным производственным циклом общепринятой нормой является предоставление рассрочки платежа до 30 дней, которая в договоре поставки обычно записывается «нетто 30». Для фирм с сезонным характером производства время рассрочки, как правило, увеличивается. На практике нередки случаи расчетов на условиях «нетто 60» и более. Во всех этих случаях расчеты ведутся по контрактным ценам. Для ускорения расчетов покупателям часто предоставляются определенные льготы в виде скидки к контрактным ценам в зависимости от времени досрочной оплаты. Эти стимулирующие условия отражаются в контракте записью « r / n , нетто 30», где r — размер скидки к контрактной цене или сумме платежа; n — срок платежа, в течение которого предоставляется скидка. Например, запись «3/10, нетто 30» означает, что если покупатель производит оплату в течение первых 10 дней, то ему дается скидка в размере 3% от контрактной цены товара.

На практике встречаются и другие виды скидок данного типа, Некоторые фирмы, ограничивающие оперативный цикл своей финансовой жизни календарным месяцем, часто этот цикл закладывают в формулировки условий поставки товара. Например, запись «2/20 кон., нетто 60» означает, что при допустимой рассрочке платежа в 60 дней фирма-покупатель может воспользоваться скидкой в размере 2% к контрактной цене товара, если осуществит оплату в течение 20 дней после окончания текущего месяца. Широко применяются и другие скидки, к примеру за большой объем закупок. Для продавца это дает возможность снижать затраты на организацию продаж, хранение, транспортировку, а также ведет к общему росту объема продаж. Для покупателя выгодность использования скидки определяется превышением выгоды от покупки по пониженной цене над увеличением расходов на хранение сверхнормативного объема этих товаров. Условием применения такой скидки является приобретение партии товара сверх определенной величины, а саму скидку называют некумулятивной. Кумулятивная скидка — это процент снижения контрактной цены, который гарантируется покупателю, если он покупает за определенный период количество товара сверх указанного в договоре поставки.

Таким образом, условия предоставления скидок могут варьировать в больших пределах. Определение же этих пределов — одна из важных задач руководства фирмы. Практика показывает, что политика скидок за особые условия платежей индивидуальна для каждой фирмы, а ее содержание зависит прежде всего от двух обстоятельств — конкурентоспособности фирмы и текущих экономических условий. Очевидно, если экономика страны находится в условиях подъема, то условия предоставления скидок будут иметь тенденцию к ужесточению, и наоборот — к ослаблению при промышленном спаде. Кроме того, политика скидок может быть успешной, если она обладает гибкостью, т.е. учитывает особенности контрагентов, чутко реагирует на изменения на рынках.

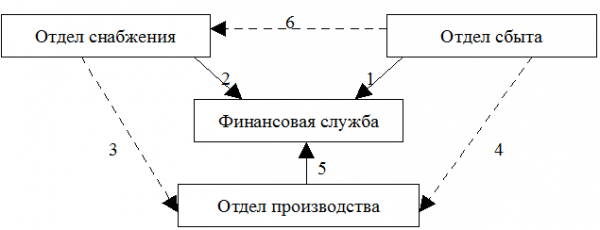

Реализация ценовой дискриминации — это тонкий инструмент управления, затрагивающий интересы многих служб фирмы, поэтому пользоваться им следует с предельной осторожностью. На практике нередки случаи, когда ценовая дискриминация используется сотрудниками службы сбыта вразрез с интересами фирмы. Сломить такую заинтересованность служащих можно только двумя путями: особой системой контроля и материальным стимулированием не за максимальный объем, а за максимальную прибыльность продаж. Внутрифирменные противоречия, связанные с ценовой дискриминацией, показаны на рис. 1.4.

Рис. 1.4. Схема взаимосвязей служб фирмы

Как видно из рисунка, на финансы оказывают постоянное давление цепочки 1, 2 и 5. Давление цепочки / проявляется в стремлении отсрочки платежей клиентов, поскольку чем больше отсрочка платежа, тем эффективнее решаются проблемы сбыта. Однако расширение масштаба продаж может обернуться и убытками, поскольку чем больше отсрочка платежа, тем выше издержки на финансирование оборотного капитала в части дебиторской задолженности. Критерием безубыточного роста объема продаж является превышение прибыли от роста продаж над ростом издержек на реализацию с учетом временной стоимости денег в результате отсрочки платежей. Важность этого критерия проявляется и в том, что он выступает барьером для демпинговых цен, широко применяемых при захвате рынков сбыта, а также мерилом эффективности политики скидок в целях ускорения инкассации выручки.

Выход из данной противоречивой ситуации возможен исключительно в рамках компромисса между интересами финансовой службы и службы сбыта фирмы. Давление цепочки 2 проявляется в стремлении уменьшить отсрочку платежей за приобретаемые фирмой материально-производственные запасы. Очевидно, чем меньше рассрочка платежа, тем меньше усилий требуется со стороны службы снабжения для выполнения своих функций. С другой стороны, чем меньше сроки погашения кредиторской задолженности, тем труднее обслуживать эти долги. Кроме того, наличие в пассивах большого числа часто возобновляемых источников сопряжено с нарастанием мелких рисков, что создает постоянное финансовое напряжение на фирме. Роль руководства фирмы, вытекающая из приведенной схемы, состоит в том, чтобы сбалансировать интересы участников цепочек 1 и 2. Это непременное условие построения равновесного цикла потока денежных средств.

Таким образом, ценовая политика – это совокупность мероприятий и стратегий, которые использует предприятие при установлении цен на реализуемую продукцию, обеспечивающих выживание предприятия в рыночных условиях. Ценовая политика включает выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий и др. При выработке ценовой политики учитываются издержки производства, цены конкурентов, конъюнктура рынка, затраты на рекламу и стимулирование сбыта и т.д. Ценовая политика рассматривается только в контексте общей политики фирмы. Существуют три основные цели ценовой политики: обеспечение выживаемости предприятия, максимизация прибыли и удержание рынка. Обеспечение выживаемости предприятия — главная цель фирмы, осуществляющей свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами Важными компонентами данной ценовой политики являются объем сбыта (продаж) и доля на рынке. Для захвата большей доли рынка и увеличения объема сбыта используются заниженные цены. К максимизации прибыли стремятся не только компании, имеющие устойчивое положение на рынке, но и не уверенные в своем будущем фирмы, пытающиеся максимально использовать выгодную конъюнктуру рынка. В этих условиях фирма делает оценку спроса и издержек применительно к разным уровням цен и останавливается на таких ценах, которые обеспечивают максимальную прибыль. Удержание рынка состоит в сохранении фирмой существующего положения на рынке или благоприятных условий для своей деятельности.

ГЛАВА 2. ПРАКТИКА ФОРМИРОВАНИЯ ЦЕНОВОЙ ПОЛИТИКИ НА ПРЕДПРИЯТИИ ООО «КРИСТАЛЛСЕРВИС»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «КристаллСервис» является юридическим лицом и действует на основании устава в соответствии с Гражданским кодексом Российской Федерации , Федеральным законом «Об обществах с ограниченной ответственностью» и иными законами Российской Федерации.

Общество создано на основе добровольного соглашения учредителей, объединивших свои средства в целях получения прибыли и наиболее эффективного ее использования в интересах участников Общества.

В соответствии со своими целями Общество осуществляет следующие виды деятельности:

- оптовая торговля автотранспортными средствами;

- оптовая торговля автомобильными деталями, узлами и принадлежностями;

- розничная торговля автотранспортными средствами;

- розничная торговля автомобильными деталями, узлами и принадлежностями;

- торговля автотранспортными средствами через агентов;

- торговля автомобильными деталями, узлами и принадлежностями через агентов;

- техническое обслуживание и ремонт автотранспортных средств;

- исследование конъюнктуры рынка;

— консультирование по вопросам коммерческой деятельности и управления.

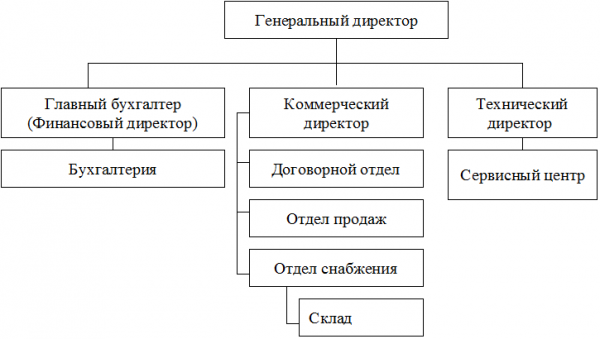

Организационная структура предприятия представлена на рис. 2.1.

Рис. 2.1. Организационная структура ООО «КристаллСервис»

В соответствие с представленной структурой предприятие возглавляет Генеральный директор. Он руководит в соответствии с действующим законодательством производственно-хозяйственной и финансово-экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты его деятельности. Директор организует работу и эффективное взаимодействие всех структурных подразделений, цехов и производственных единиц, направляет их деятельность на развитие и совершенствование производства с учетом социальных и рыночных приоритетов, повышение эффективности работы предприятия, рост объемов сбыта продукции и увеличение прибыли, качества и конкурентоспособности предоставляемых услуг.

Генеральному директору на прямую подчиняются главный бухгалтер, коммерческий директор и технический директор.

Главный бухгалтер руководит специалистами бухгалтерии, осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Он формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

На коммерческого директора возлагаются следующие функции: организация рекламной деятельности предприятия; взаимодействие с другими предприятиями (организациями, учреждениями и т. п.) в процессе выполнения функциональных обязанностей, контроль за выполнением договорных обязательств по поставкам и сбыту продукции; организация работы по составлению перспективных и текущих планов деятельности Предприятия.

Основной функцией договорного отдела является заключение договоров с покупателями и поставщиками, дополнительных соглашений к ним, урегулирование разногласий по договорам с потребителями, ведение договоров (внесение изменений, корректировок).

Специалисты отдела продаж работают с клиентами в автосалоне компании, они консультируют клиентов по предлагаемой продукции, заключают договора купли продажи.

Отдел снабжения осуществляет работу по формированию ассортимента, определяет объем закупок у поставщиков и осуществляет ценообразование на основе затратного подхода, обеспечивает выполнение целевых показателей по марже, при сохранении конкурентоспособности выходных цен фирмы, обеспечивает максимальную конкурентоспособность цен и условий на закупаемую продукцию, осуществляет контроль и организацию работ с производителями и поставщиками.

Технический директор осуществляет руководство сервисным центром по ремонту и техническому обслуживанию автотранспортных средств.

В табл. 2.1 представлен аналитический баланс предприятия и структура имущества и источников его формирования.

Таблица 2.1, Аналитический баланс ООО «КристаллСервис»

|

Показатель баланса |

2005 |

В % к валюте баланса |

2006 |

В % к валюте баланса |

2007 |

В % к валюте баланса |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

АКТИВ |

||||||

|

1.Внеоборотные активы |

40766 |

30% |

41294 |

27% |

51517 |

26% |

|

— основные средства |

25277 |

19% |

24073 |

16% |

22815 |

11% |

|

— прочие внеоборотные активы |

15489 |

11% |

17221 |

11% |

28702 |

14% |

|

2. Оборотные активы (ОА) |

94472 |

70% |

113930 |

73% |

148416 |

74% |

|

— запасы |

57455 |

42% |

77866 |

50% |

99662 |

50% |

|

— дебиторская задолженность |

33823 |

25% |

32522 |

21% |

46460 |

23% |

|

— в том числе просроченная дебиторская задолженность |

1860 |

1% |

1854 |

1% |

2555 |

1% |

|

— денежные средства |

938 |

1% |

1049 |

1% |

801 |

0% |

|

— краткосрочные финансовые вложения |

2256 |

2% |

2493 |

2% |

1493 |

1% |

|

БАЛАНС (ВБ) |

135238 |

100% |

155224 |

100% |

199933 |

100% |

|

ПАССИВ |

||||||

|

3. Капитал и резервы (СК) |

15891 |

12% |

16142 |

10% |

16786 |

8% |

|

4. Долгосрочные кредиты и займы (ДИ) |

0 |

0% |

0 |

0% |

0 |

0% |

|

5. Краткосрочные обязательства (СК) |

119347 |

88% |

139081 |

90% |

183147 |

92% |

|

— кредиторская задолженность |

90389 |

67% |

101225 |

65% |

128998 |

65% |

|

— краткосрочные ссуды и займы |

28900 |

21% |

37730 |

24% |

53900 |

27% |

|

— задолженность перед участниками |

58 |

0% |

126 |

0% |

249 |

0% |

|

БАЛАНС (ВБ) |

135238 |

100% |

155223 |

100% |

199933 |

100% |

Анализируя структуру имущества предприятия можно сделать вывод, что в балансе предприятия преобладают оборотные активы. В период с 2005 по 2007 гг. доля оборотных активов выросла с 70 до 74%, а доля внеоборотных активов сократилась с 30 до 26%. В составе оборотных активов преобладают запасы. Их доля на первое января 2007 года составила 50% от общей величины имущества предприятия.

Структура источников финансирования имущества за анализируемый период претерпела существенные изменения. В 2005 – 2007 гг. краткосрочные заемные источники составляли около 92% от валюты баланса. Доля собственного капитала за 2005 – 2007 гг. сократилась с 12 до 8% валюты баланса.

В табл. 2.2 представлена динамика изменения статей баланса предприятия., Таблица 2.2, Динамика изменения статей баланса ООО «КристаллСервис»

|

Показатель баланса |

2005 |

2006 |

Темп роста (2006 к 2005),% |

2007 |

Темп роста (2007 к 2006), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

АКТИВ |

|||||

|

1.Внеоборотные активы |

40766 |

41294 |

101,3% |

51517 |

124,8% |

|

— основные средства |

25277 |

24073 |

95,2% |

22815 |

94,8% |

|

— прочие внеоборотные активы |

15489 |

17221 |

111,2% |

28702 |

166,7% |

|

2. Оборотные активы (ОА) |

94472 |

113930 |

120,6% |

148416 |

130,3% |

|

— запасы |

57455 |

77866 |

135,5% |

99662 |

128,0% |

|

— дебиторская задолженность |

33823 |

32522 |

96,2% |

46460 |

142,9% |

|

— в том числе просроченная дебиторская задолженность |

1860 |

1854 |

99,7% |

2555 |

137,8% |

|

— денежные средства |

938 |

1049 |

111,8% |

801 |

76,4% |

|

— краткосрочные финансовые вложения |

2256 |

2493 |

110,5% |

1493 |

59,9% |

|

БАЛАНС (ВБ) |

135238 |

155224 |

114,8% |

199933 |

128,8% |

|

ПАССИВ |

|||||

|

3. Капитал и резервы (СК) |

15891 |

16142 |

101,6% |

16786 |

104,0% |

|

4. Долгосрочные кредиты и займы (ДИ) |

0 |

0 |

— |

0 |

— |

|

5. Краткосрочные обязательства (КО) |

119347 |

139081 |

116,5% |

183147 |

131,7% |

|

— кредиторская задолженность |

90389 |

101225 |

112,0% |

128998 |

127,4% |

|

— краткосрочные ссуды и займы |

28900 |

37730 |

130,6% |

53900 |

142,9% |

|

— задолженность перед участниками |

58 |

126 |

217,2% |

249 |

197,6% |

|

БАЛАНС (ВБ) |

135238 |

155223 |

114,8% |

199933 |

128,8% |

Горизонтальный анализ по данным табл. 2.2 позволяет сделать следующие выводы. Наиболее существенно за анализируемый период увеличивались оборотные активы. За 2007 год оборотные активы выросли на 30,3% к значению показателя на начало года, а в 2006 г. прирост составил 20,6% В основном данное увеличение в 2007 г. обусловлено существенным ростом запасов –на 28,0% и ростом дебиторской задолженности на 42,9%, что обусловлено расширением клиентской базы предприятия и реализацией продукции в кредит. В пассивах предприятия, необходимо отметить рост краткосрочной задолженности на 31,7% в 2007 г. и на 16,5% в 2006 г., что свидетельствует о не своевременном погашении предприятием своих долгов перед поставщиками. Собственный капитал предприятия увеличился незначительно за счет полученной предприятием прибыли.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Такая группировка статей актива и пассива баланса представлена на рис. 2.2.

|

Сравнение активов и обязательств по степени ликвидности |

||||||

|

Активы |

Пассивы |

|||||

|

Быстрореализуемые активы (денежные средства + краткосрочные финансовые вложения) |

А 1 |

|

Наиболее срочные обязательства (кредиторы) |

П 1 |

||

|

Среднереализуемые активы (дебиторская задолженность) |

А 2 |

|

Краткосрочные обязательства (статьи раздела V баланса) |

П 2 |

||

|

Медленно реализуемые активы (группа статей «Запасы» раздела II ) |

А 3 |

|

Долгосрочные обязательства (статьи раздела IV баланса) |

П 3 |

||

|

Труднореализуемые активы (статьи раздела 1 «Внеоборотные активы») |

А 4 |

|

Постоянные (фиксированные) пассивы (статьи раздела III «Капитал и резервы») |

П 4 |

||

Рис. 2.2. Сравнение активов и обязательств по степени ликвидности

Таким образом, все активы предприятия в зависимости от скорости их превращения в денежные средства делятся на четыре группы:

А

А

А

А

Пассивы баланса группируются по степени срочности их оплаты:

П

П

П

П

Для определения ликвидности баланса группы актива и пассива сравниваются между собой. Баланс предприятия считается абсолютно ликвидным, если соблюдается соотношение:

А

А

Аналитический баланс для анализа ликвидности представлен в табл. 2.3., Таблица 2.3, Аналитический баланс для анализа ликвидности ООО «КристаллСервис»

|

Показатель |

2005 |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

|

Актив |

|||

|

1. Наиболее ликвидные активы (А1) |

3194 |

3542 |

2294 |

|

2. Быстро реализуемые активы (А2) |

76097 |

93718 |

122717 |

|

3. Медленно реализуемые активы (А3) |

13320 |

14816 |

20850 |

|

4. Трудно реализуемые активы (А4) |

42626 |

43148 |

54072 |

|

БАЛАНС (ВБ) |

135238 |

155224 |

199933 |

|

Пассив |

|||

|

1. Наиболее срочные обязательства (П1) |

90389 |

101225 |

128998 |

|

2. Краткосрочные пассивы (П2) |

28958 |

37856 |

54149 |

|

3. Долгосрочные пассивы (П3) |

0 |

0 |

0 |

|

4. Постоянные затраты (П4) |

15891 |

16142 |

16786 |

|

БАЛАНС (ВБ) |

135238 |

155223 |

199933 |

Баланс предприятия считается абсолютно ликвидным если выполняется условие: A1>=П1, A2>=П2, A3>=П3, A4<=П4. По данным табл. 3 можно сделать вывод, что анализируемое предприятие не является абсолютно ликвидным поскольку не выполняются условия A1>=П1 и A4<=П4.

Основными показателями ликвидности являются: коэффициент абсолютной ликвидности, Коэффициент срочной ликвидности (критической оценки, промежуточный коэффициент покрытия), Коэффициент текущей ликвидности (общий коэффициент покрытия).

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Коэффициент срочной ликвидности (критической оценки, промежуточный коэффициент покрытия) показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Коэффициент текущей ликвидности. Коэффициент текущей ликвидности (Общий коэффициент покрытия) показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные активы.

Значения коэффициентов ликвидности представлены в табл. 2.4., Таблица 2.4, Показатели ликвидности ООО «КристаллСервис»

|

Показатель |

Допустимые значения |

Порядок расчета |

2005 |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,4 |

А1/(П1+П2) |

0,027 |

0,025 |

0,013 |

|

Промежуточный коэффициент покрытия |

0,7 – 0,8 |

(А1+А2)/(П1+П2) |

0,664 |

0,699 |

0,683 |

|

Общий коэффициент покрытия |

от 1,0 до 3,0. |

(А1+А2+А3-расх буд пер) /(П1+П2) |

0,769 |

0,799 |

0,790 |

По представленным показателям можно сделать вывод, что коэффициенты ликвидности предприятия близки к нормативным значениям, за исключением коэффициента абсолютной ликвидности.

Финансовая устойчивость — это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат (табл. 2.5).

Таблица 2.5, Определение типа финансовой устойчивости ООО «КристаллСервис»

|

Показатели |

2005 |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

|

1 Общая величина запасов и затрат (ЗЗ) |

57455 |

77866 |

99662 |

|

2. Наличие собственных оборотных средств (СОС) |

-24875 |

-25152 |

-34731 |

|

3. Собственные и долгосроч заемные источники (СД) |

-24875 |

-25152 |

-34731 |

|

4. Общая величина источников (ОИ) |

94472 |

113929 |

148416 |

|

5. излишек (недостаток) собственных оборотных средств ФС = СОС – ЗЗ |

-82330 |

-103018 |

-134393 |

|

6. излишек (недостаток) долгосроч заемных и собственных источников ФТ = СД – ЗЗ |

-82330 |

-103018 |

-134393 |

|

7. излишек (недостаток) общей величины источников ФО = ОИ – ЗЗ |

37017 |

36064 |

48754 |

|

8. Трехкомпонентный показатель типа финансовой ситуации S = [S(ФС),S(ФТ),S(ФО)] |

(0,0,1) |

(0,0,1) |

(0,0,1) |

Согласно представленным расчетам, видно, что у предприятия наблюдается недостаток долгосрочных заемных и собственных источников, что соответствует неустойчивому финансовому состоянию.

Относительные показатели финансовой устойчивости представлены в табл. 2.6., Таблица 2.6, Показатели финансовой устойчивости ООО «КристаллСервис»

|

Наименование показателя |

норматив |

Порядок расчета |

2005 |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент обеспеченности собственными средствами |

>0.5 |

СОС/ОА |

-0,263302 |

-0,2207697 |

-0,23401 |

|

2. Коэффициент обеспеченности материальных запасов собственными средствами |

0.6-0.8 |

СОС/ЗЗ |

-0,4329424 |

-0,3230207 |

-0,34849 |

|

3. Коэффициент соотношения заемных и собственных средств |

<0,67 |

(ДИ+КИ)/СК |

7,51032077 |

8,61611696 |

10,9107 |

|

4. Коэффициент автономии |

0,4-0,6 |

СК/ВБ |

0,11750438 |

0,10399208 |

0,083958 |

|

5. Коэффициент финансирования(долгосрочного привлечения заемных средств) |

>1,5 |

СК/(ДИ+КИ) |

0,13315011 |

0,12 |

0,09 |

Полученные значения коэффициентов финансовой устойчивости также свидетельствуют о неудовлетворительном финансовом состоянии предприятия, т.к. их значения существенно хуже нормативных.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в табл. 2.7.

Таблица 2.7, Анализ структуры доходов и расходов ООО «КристаллСервис»

|

Наименование показателей |

2005 |

В % к выручке |

2006 |

В % к выручке |

2007 |

В % к выручке |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (ВР) |

200 570 |

100,0% |

235 965 |

100,0% |

277 606 |

100,0% |

|

Себестоимость проданных товаров, продукции, работ, услуг (СП) |

-190 558 |

-95,0% |

-226 855 |

-96,1% |

-257 790 |

-92,9% |

|

Валовая прибыль |

10012 |

5,0% |

9110 |

3,9% |

19816 |

7,1% |

|

Коммерческие расходы |

-4550 |

-2,3% |

-5056 |

-2,1% |

-5948 |

-2,1% |

|

Прибыль (убыток) от продаж (ПР) |

5462 |

2,7% |

4054 |

1,7% |

13868 |

5,0% |

|

Прочие доходы |

7390 |

3,7% |

9987 |

4,2% |

12032 |

4,3% |

|

Прочие расходы |

-12556 |

-6,3% |

-13710 |

-5,8% |

-25510 |

-9,2% |

|

Прибыль (убыток) до налогообложения |

296 |

0,1% |

330 |

0,1% |

390 |

0,1% |

|

Налог на прибыль и иные обязательные платежи |

-71 |

0,0% |

-79 |

0,0% |

-96 |

0,0% |

|

Чистая прибыль (убыток) отчетного года (ЧП) |

225 |

0,1% |

251 |

0,1% |

294 |

0,1% |

Анализ структуры доходов и расходов позволяет сделать вывод, что основным источником прибыли предприятия является выручка. Себестоимость является основным элементом затрат предприятия: ее доля в выручке составляет 92,9%.

Анализ динамики статей доходов и расходов представлен в табл. 2.8., Таблица 2.8, Анализ динамики доходов и расходов ООО «КристаллСервис»

|

Наименование показателей |

2005 |

2006 |

Темп роста (2006 к 2005),% |

2007 |

Темп роста (2007 к 2006), % |

Средний темп роста за 2006-2007 гг. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (ВР) |

200670 |

235965 |

117,6% |

277606 |

117,6% |

117,6% |

|

Себестоимость проданных товаров, продукции, работ, услуг (СП) |

-190558 |

-226855 |

119,0% |

-257790 |

113,6% |

116,3% |

|

Валовая прибыль |

10012 |

9110 |

91,0% |

19816 |

217,5% |

140,7% |

|

Коммерческие расходы |

-4550 |

-5056 |

111,1% |

-5948 |

117,6% |

114,3% |

|

Прибыль (убыток) от продаж (ПР) |

5462 |

4054 |

74,2% |

13868 |

342,1% |

159,3% |

|

Прочие доходы |

7390 |

9987 |

135,1% |

12032 |

120,5% |

127,6% |

|

Прочие расходы |

-12556 |

-13710 |

109,2% |

-25510 |

186,1% |

142,5% |

|

Прибыль (убыток) до налогообложения |

296 |

330 |

111,7% |

390 |

118,1% |

114,9% |

|

Налог на прибыль и иные обязательные платежи |

-71 |

-79 |

111,7% |

-96 |

121,1% |

116,3% |

|

Чистая прибыль (убыток) отчетного года (ЧП) |

225 |

251 |

111,7% |

294 |

117,1% |

114,4% |

По данным табл. 2.8. видно, что средний темп роста выручки за 2005 – 2007 гг. составил 117,6% ежегодно. Средние ежегодные темпы роста себестоимости составили 116,3%. Благодаря этому валовая прибыль ежегодно увеличивалась в среднем на 40,7%. Динамика изменения прочих доходов и расходов не играет существенной роли в финансовых результатах деятельности предприятия, т.к. их доля в общей величине доходов не велика.

Для расчета показателей рентабельности и деловой активности необходимо определить средние показатели, которые представлены в табл. 2.9.

Таблица 2.9, Средние значения показателей баланса ООО «КристаллСервис»

|

Показатель |

2006 |

2007 |

|

1 |

2 |

3 |

|

Средняя стоимость активов (ССА) |

145231 |

177578 |

|

Средняя стоимость собственного капитала (ССК) |

16017 |

16464 |

|

Средняя величина запасов (СЗ) |

67660,24 |

88763,8 |

|

Средняя величина дебиторской задолженности (СДЗ) |

33172 |

39491 |

|

Средняя величина кредиторской задолженности (СКЗ) |

95807 |

115112 |

В условиях рыночных отношений велика роль показателей рентабельности, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для оценки рентабельности предприятия рассчитаны следующие показатели:

1) Коэффициент рентабельности активов:

Раи = (ЧП/

где Раи — рентабельность активов (имущества);

ЧП — прибыль в распоряжении предприятия (ф №2);

ССА — Средняя стоимость активов (по данным баланса).

2) Рентабельность собственного капитала:

Рск = (ЧП /

где Рск — рентабельность собственного капитала;

ССК

3) Рентабельность продукции:

Рп=(ЧП / СП )*100, (12)

где Рп — рентабельность продукции;

ПР — п рибыль (убыток) от продаж (ПР);

СП — себестоимость проданных товаров, продукции, работ, услуг.

- Основные показатели рентабельности и их динамика представлены в табл. 2.10.

Таблица 2.10, Показатели рентабельности ООО «КристаллСервис»

|

Показатели |

Порядок расчета |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

|

Рентабельность активов, % |

ЧП/ССА*100% |

0,17% |

0,17% |

|

Рентабельность собственного капитала, % |

ЧП/ССК*100% |

1,57% |

1,79% |

|

Рентабельность продукции % |

ПР/СП*100% |

1,79% |

5,38% |

По данным табл. 2.10 видно, что рентабельность активов в 2006 и 2007 году составляла 0,17%. Рентабельность собственного капитала выросла с 1,57% до 1,79%. Рентабельность продукции составила 5,38% в 2007 г. по сравнению с 1,79% в 2006 году.

Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период.

Деловая активность предприятия рассчитывается с помощью определенного набора коэффициентов. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

Коэффициент оборачиваемости активов определяется по формуле:

к1 = ВР/ ССА (13)

где ВР – выручка от реализации товаров;

ССА

Продолжительность одного оборота активов определяется по формуле:

Поа = 365/ к1 (14)

Коэффициент оборачиваемости запасов определяется по формуле:

к2 = СП /З (15)

где

СЗ – средняя стоимость запасов за год

Продолжительность одного оборота запасов определяется по формуле:

Пз = 365/к2 (16)

Коэффициент оборачиваемости дебиторской задолженности определяется по формуле:

К3 = ВР/ СДЗ (17)

где ВР – выручка от реализации

СДЗ

Продолжительность одного оборота дебиторской задолженности определяется по формуле:

Пдз = 365/ к3 (18)

Коэффициент оборачиваемости кредиторской задолженности определяется по формуле:

к4 = ВР/ СКЗ (19)

где ВР – выручка от реализации

СКЗ

Продолжительность одного оборота дебиторской задолженности определяется по формуле:

Пкз = 365/к4 (20)

Коэффициент оборачиваемости собственного капитала определяется по формуле:

к5 = ВР/ССК (21)

где ВР – выручка от реализации

СК – средняя величина собственного капитала за год, Продолжительность одного оборота собственного капитала определяется по формуле:

Пск = 365/ к5 (22)

Значения рассчитанных показателей деловой активности представлены в табл. 2.11., Таблица 2.11, Показатели деловой активности ООО «КристаллСервис»

|

Показатели |

Порядок расчета |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

|

Оборачиваемость активов (к1) |

ВР/ССА |

1,62 |

1,56 |

|

Период оборота активов |

365/k1 |

224,65 |

233,48 |

|

Оборачиваемость запасов (k2) |

СП/СЗ |

3,35 |

2,90 |

|

Период оборота запасов |

365/k2 |

108,86 |

125,68 |

|

Оборачиваемость дебиторской задолженности (k3) |

ВР/СДЗ |

7,11 |

7,03 |

|

Период оборота дебиторской задолженности |

365/k3 |

51,31 |

51,92 |

|

Оборачиваемость кредиторской задолженности (k4) |

ВР/СКЗ |

2,46 |

2,41 |

|

Период оборота кредиторской задолженности |

365/k4 |

148,20 |

151,35 |

|

Оборачиваемость собственного капитала (k5) |

ВР/ССК |

14,73 |

16,86 |

|

Период оборота собственного капитала |

365/k5 |

24,77 |

21,65 |

По данным табл. 11 видно, что скорость оборота совокупных активов, запасов, дебиторской задолженности, кредиторской задолженности в 2006 – 2007 гг. сокращалась, и периоды одного оборота увеличивались. Т.е. их эффективность использования снизилась.

2.2. Анализ ценовых тенденций рынка предприятия

Автомобильный рынок России за 2007 год вырос на 35% до 2.79 млн. авто. По данным на прошлый год, количество проданных авто зафиксировано на уровне 2,06 млн. Рост объёмов продаж машин зарубежных брендов российского производства составил 57%, продано 440 тыc. авто, импорт новых автомобилей в Россию увеличился на 67% и составил 1 205 тыc. авто. Импорт подержанных машин вырос на 46%, и составил 380 тыc. авто. Продажи автомобилей российских кампаний снизились на 5% – до 765 тыc. авто.

За 2007 год общий объем авторынка в денежном выражении вырос на 67% при увеличении продаж на 35%. Следовательно, выросли не только объемы продаж, но и цены на автомобили. На рост средней цены автомобиля оказывают влияние следующие факторы: укрепление рубля, введение экологического стандарта “Евро-3” , желание потребителей покупать более комфортабельные и дорогие автомобили”

Цены поползли вверх уже в тот момент, когда все продавцы начали переходить на рублевые цены. После перехода на цены в рублях автомобили стали дороже в среднем на 7-8%. Также очевидно, что автомобили 2008 модельного года станут существенно дороже из-за растущего спроса, падающего курса доллара и растущих цен на производство.

Тем не менее, в 2008 году рост цен будет частично сдерживаться посредством увеличенных поставок. Большинство популярных марок обещали увеличить для России квоты на популярные модели, что должно хотя бы временно решить проблему очередей.

Средний рост цен на популярные иномарки среднего уровня за второе полугодие 2007 года составил 4,5%. Больше всего поднялись цены на дефицитные модели вроде Mitsubishi Lancer, Citroen C4, Nissan Almera Classic. Эти “народные авто” за полгода подорожали на 7-8%. Прошлый год для всех закончился на высокой ноте: бонусными программами, скидками и акциями и, как следствие, неплохими результатами продаж. Скорее всего, отыгрывать прошлогодние прибыли производители намерены на автомобилях 2008 года.

Таблица 2.12, Рост цен на популярные модели во II полугодии 2007 года

|

Марка Модель |

1 авг. 2007 |

1 янв. 2008 |

Рост цены |

||

|

тыс. руб. |

долл. |

тыс. руб. |

долл. |

долл. |

|

|

Курс $: |

25,472 |

Курс $: |

24,6456 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

Mitsubishi Lancer X |

459 |

18033 |

482 |

19 557 |

1 574 |

|

Citroen C4 |

464 |

18221 |

480 |

19476 |

1255 |

|

Nissan Almera Classic |

367 |

14393 |

382 |

15500 |

1107 |

|

Opel Astra |

437 |

17149 |

447 |

18 137 |

988 |

|

Chevrolet Lacetti |

348 |

13659 |

359 |

14566 |

907 |

|

Opel Corsa |

315 |

12360 |

324 |

13146 |

786 |

|

Hyundai Elantra |

487 |

19 105 |

490 |

19882 |

777 |

|

Skoda Fabia New |

332 |

13019 |

340 |

13 796 |

777 |

|

Fiat Albea |

313 |

12289 |

322 |

13065 |

776 |

|

Honda Civic |

505 |

19 835 |

507 |

20572 |

737 |

|

Mazda 3 |

462 |

18 131 |

465 |

18867 |

736 |

|

Chevrolet Aveo |

272 |

10695 |

281 |

11402 |

707 |

|

Peugeot 207 |

407 |

15987 |

410 |

16636 |

649 |

|

Nissan Micra |

383 |

15025 |

385 |

15621 |

596 |

|

Fiat Grande Punto |

373 |

14 6 25 |

375 |

15216 |

591 |

|

Ford Fusion |

368 |

14444 |

370 |

15013 |

569 |

|

Hyundai Getz |

282 |

11076 |

287 |

11645 |

569 |

|

Chevrolet Lanos |

241 |

9462 |

247 |

10022 |

560 |

|

Ford Focus |

333 |

13 070 |

335 |

13593 |

523 |

|

Renault Logan |

259 |

10 169 |

263 |

10671 |

502 |

|

Suzuki SX-4 |

490 |

19238 |

480 |

19476 |

238 |

|

Daewoo Nexia |

242 |

9509 |

235 |

9535 |

26 |

|

Daewoo Matiz |

195 |

7668 |

185 |

7506 |

-162 |

|

Volkswagen Golf |

482 |

18924 |

451 |

18299 |

-625 |

|

Среднее значение |

367 |

14 420 |

371 |

15050 |

630 |

Анализ авторынка за последние несколько лет позволяет судить о том, как менялись предпочтения россиян и что им понадобится в ближайшее время. За последние два года россияне заметно переориентировались на автомобили меньшего размера, но вместе с тем перешли в новую, более высокую ценовую категорию.

Наиболее активными темпами сегодня развиваются сегменты B-класса и, традиционно, внедорожники. Несмотря на то, что сегодняшний топ рейтинга продаж занимают седаны C- и B-классов, все аналитики отмечают явный спад интереса к С-классу. В качестве одной из причин указывается то, что B-класс более актуален, компактен и удобен для использования в растущих российских мегаполисах. Возможно, C-класс людям уже просто поднадоел – ведь к нему относился и относится до сих пор практически весь модельный ряд советского, а затем российского автопрома, а также большинство импортируемых иномарок. В это время стабильные темпы роста демонстрируют коммерческие автомобили и D/E-классы, поскольку имеют свою постоянную аудиторию. Не исключено, что с появлением российской модели GAZ Siber (D/E) доля этого сегмента увеличится за счет покупателей, заинтересовавшихся новинкой.

Таблица 2.13

Сегментация иномарок на российском рынке по объемам продаж за 2006-2007 гг.

|

Сегмент |

2006 |

2007 |

|

1 |

2 |

3 |

|

B |

12.1 |

16.7 |

|

C |

47.9 |

42.1 |

|

C-MAV |

2.2 |

2.2 |

|

C/D |

11.1 |

11.1 |

|

D / E |

3.9 |

3.5 |

|

J (внедорожники) |

18.7 |

20.3 |

|

CV |

3.0 |

3.2 |

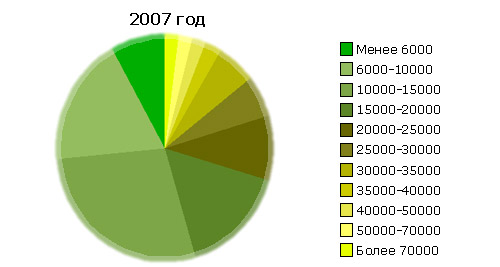

Достаточно динамично растет средняя цена, которую покупатель рассматривает как приемлемую для покупки автомобиля. Если еще два года назад основную долю рынка занимали автомобили стоимостью $6-10 тыс., то в 2007 году их число уменьшилось вдвое и рынок преимущественно начали делить три сегмента: $6-10 тыс., $10-15 тыс. и $15-20 тыс. Значительно выросла прослойка в ценовом диапазоне 20-25 тыс. долларов, подрос сегмент $25-30 тыс.

Так, если еще два года назад покупатель, думая о покупке иномарки, старался уложиться в своих расчетах в $10-12 тыс., то в 2007 году он уже прикидывал гораздо больше. В 2007 году средние цены на следующие марки составили: Mitsubishi – $23,8 тыс.; Hyundai – $18,9 тыс.; Ford – $16,9 тыс.; Audi – $64,8 тыс.; Mazda – $21,6 тыс.; Peugeot – $16,6 тыс.; Mercedes-Benz – $112,2 тыс.; а в 2008 году средние цены на Renault и Land Rover составят $12,6 тыс. и $65,2 тыс. соответственно. Таким образом, рынок переходит от средней цены 10 тыс. долларов за автомобиль к средней цене 10-25 тыс. долларов. Доля автомобилей со средней ценой от 10 тыс. до 25 тыс. долларов выросла с 25% до 50%.

|

|

Рис. 2.3. Автомобильный рынок России: сегментация по цене

Заметно возросла и доля расходов на автомобиль в располагаемых доходах населения. Если в 2006 году доля расходов на автомобили составляла 4,38% от располагаемых доходов, то в 2007 году она возросла до 5,15%, несмотря на заметный рост средней цены автомобиля.

В качестве причин смены ценовых предпочтений прежде всего выступают высокая инфляция и бурное развитие автокредитования, темпы роста которого сегодня почти вдвое опережают рост самого авторынка. Вместе с тем история развития рынка и его намечающаяся стабилизация приводят к тому, что россияне перестают воспринимают автомобиль как средство передвижения и начинают большее внимание уделять комфорту, при заказе автомобиля выбирая довольно насыщенные комплектации.

Некоторые эксперты считают, что уже в 2008-2009 году предпочтения россиян закрепятся на уровне 25-30 тыс. долларов. Не исключено, что так и будет: большинство автопроизводителей, заложивших заводы в России, не собираются снижать цены на машины местной сборки. По предварительной информации, средняя цена новых русских иномарок будет колебаться в ценовом диапазоне $18-25 тыс.

2.3. Анализ ценовой политики предприятия

Анализ ценовой политики целесообразно начать с анализа структуры выручки предприятия. В таблице 2.14 представлена структура выручки от реализации предприятия ООО «КристаллСервис».

Таблица 2.14, Структура выручки от реализации ООО «КристаллСервис»

|

Показатель |

2006 |

2007 |

темп роста |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации |

235 965 |

100% |

277 606 |

100% |

117,65% |

|

в том числе |

|||||

|

продажа автомобилей |

115623 |

49% |

161011 |

58% |

139,26% |

|

продажа запасных частей |

80228 |

34% |

77452 |

27,9% |

96,54% |

|

оказание услуг по техническому обслуживанию |

40114 |

17% |

39142 |

14,1% |

97,58% |

По представленной таблице видно, что основным видом деятельности предприятия является реализация автотранспортных средств. Доход от их реализации составил в 2007 году 58% всей выручки предприятия. За 2007 год продажи автомобилей в стоимостных показателях выросли на 39,26%, продажи запасных частей снизились на 3,46%, а стоимостной объем оказанных услуг по техническому обслуживанию автомобилей сократился на 1,42%.

В таблице 2.15 представлены объемы реализации продукции и услуг в натуральных показателях., Таблица 2.15, Объемы реализации ООО «КристаллСервис» в натуральных показателях

|

Показатель |

Ед. измерения |

2006 |

2007 |

темп роста |

|

1 |

2 |

3 |

4 |

5 |

|

Продажа автомобилей |

шт. |

373 |

439 |

117,46% |

|

Продажа запасных частей |

шт. |

7774 |

6330 |

81,43% |

|

Оказание услуг по техническому обслуживанию |

часов |

31096 |

26660 |

85,73% |

По данным таблицы 2.15 можно сделать вывод, что объемы продаж автомобилей выросли на 17,46%, продажи запасных частей сократились на 18,57%, а количество услуг по техническому обслуживанию сократилось на 14,27%.

Далее целесообразно провести

ВР = р q , (23)

где р — средняя оптовая цена единицы реализованной продукции;

q — объем реализованной продукции в натуральных измерителях;

ВР – выручка от реализации., Факторный анализ модели проведем методом цепных подстановок.

Исходные данные для расчета влияния факторов цены и объема реализации на выручку отражены в таблице 2.16.

Таблица 2.16, Исходные данные для проведения расчета

|

№ п/п. |

Наименование продукции |

Базовый период (2006) |

Отчетный период (2007) |

||

|

Объем проданной продукции в натуральном выражении |

Средняя продажная цена единицы продукции (без НДС), тыс. руб. |

Объем проданной продукции в натуральном выражении |

Средняя продажная единицы продукции i-го вида (без НДС), тыс. руб. |

||

|

q баз. |

р баз. |

q факт |

р факт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Продажа автомобилей |

373 |

309,60 |

439 |

367,05 |

|

2 |

Продажа запасных частей |

7774 |

10,32 |

6330 |

12,24 |

|

3 |

Оказание услуг по техническому обслуживанию |

31096 |

1,29 |

26660 |

1,47 |

В таблице 2.17 представлен расчет показателей факторной модели., Таблица 2.17, Расчет показателей для факторной модели

|

№ п/п. |

Вид деятельности |

q баз * р баз |

р факт * q баз |

q факт *р факт |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Продажа автомобилей |

115622,9 |

137078,1 |

161011,5 |

|

2 |

Продажа запасных частей |

80228,1 |

95115,4 |

77452,1 |

|

3 |

Оказание услуг по техническому обслуживанию |

40114,1 |

45655,4 |

39142,4 |

|

итого |

235965,0 |

277848,8 |

277606,0 |

В первую очередь целесообразно проанализировать общее изменение выручки за счет изменения цены и объема реализации.

ВР баз = р баз * q баз = 235965,0 тыс. руб.

ВР΄усл =

ВР факт =

ΔВРр = ВР΄усл – ВР

Таким образом, за счет увеличения цены выручка от реализации увеличилась в 2007 году на

ΔВР

Следовательно, за счет изменения объема реализованной продукции и услуг в натуральных измерителях выручка от реализации уменьшилась в 2007 году на 242,8 тыс. руб.

Общее влияние факторов оказалось положительным и составило

Анализ изменения выручки от продажи автомобилей показал следующее. За счет изменения цены выручка от продаж автомобилей увеличилась на

ΔВРр = ВР΄усл – ВР

За счет изменения объема реализованных автомобилей в натуральных измерителях выручка от реализации выросла в 2007 году на

ΔВР

Таким образом, оба фактора оказали положительное влияние на рост выручки.

Анализ изменения выручки от продажи запасных частей показал, что за счет изменения цены выручка от продаж увеличилась на

ΔВРр = ВР΄усл – ВР

За счет изменения объема реализованных запчастей в натуральных показателях выручка от реализации снизилась в 2007 году на

ΔВР

Таким образом, рост цен на запасные части способствовал увеличению выручки на

Анализ изменения выручки от оказания услуг по сервисному обслуживанию показал, что за счет изменения цены выручка увеличилась на

ΔВРр = ВР΄усл – ВР

За счет изменения объема оказываемых услуг по техническому обслуживанию выручка от реализации сократилась в 2007 году на

ΔВР

Таким образом, рост цен на услуги технического обслуживания запасные части способствовал увеличению выручки на 5541,3 тыс. руб., а за счет снижения количества оказываемых услуг выручка сократилась на 6512,9 тыс. руб.

На следующем этапе анализа ценовой политики предприятия целесообразно исследовать вопросы установления цены на реализуемую продукцию и услуги предприятия ООО «КристаллСервис»