В составе цены на любой товар присутствует такой ее элемент, как налоги. Основные элементы цены: затраты производителя, прибыль производителя, НДС, акцизы, торговая надбавка. Различное соотношение элементов цены формирует разную ее структуру.

Полная себестоимость продукции включает в себя затраты на производство и реализацию продукции. Состав затрат, включаемых в себестоимость продукции, определяется налоговым кодексом и специальными отраслевыми положениями. Предприятия должны постоянно стремиться к снижению затрат.

Прибыль — обязательный элемент цены, который рассчитывается с помощью норматива рентабельности путем процентной надбавки к себестоимости. Прибыль зависит от уровня цены. Чем выше цена, тем при прочих равных условиях, выше прибыль.

Налоги, сборы, пошлины и платежи отражаются в составе цены по-разному. Некоторые входят в состав затрат, включены в себестоимость (единый социальный налог, земельный налог); некоторые выплачиваются из прибыли (налог на прибыль), остающейся в распоряжении предприятий; часть налогов (косвенные) представляют собой прямую надбавку к цене.

Фирма не может повлиять на их размер в составе цены. Взаимосвязи ценообразования и налогообложения. В условиях неэффективной налоговой системы, при которой ставки налогов реально не способствуют росту производства, у фирм появляются цели налогообложения в составе целей ценовой политики. Появляется необходимость осуществлять хозяйственную деятельность с позиции налогообложения. Оправданным является внедрение налоговой политики. В то же время налоги, включаемые в цену продукции, повышают ее социально-экономическую значимость.

Поскольку налоги в цене являются главным источником формирования доходов бюджетной системы страны, они влияют на развитие производства, способствуя его росту или,наоборот, сокращению. Кроме того, налоги могут быть фактором регулирования уровня цен, средством воздействия на их рост, инфляцию или фактором снижения цен.

Социальная функция налогов реализуется посредством определения степени социальной справедливости путем влияния на доходы населения. Налоги, включаемые в себестоимость: отчисления на воспроизводство минерально-сырьевой базы, налог на пользование недрами, земельный налог, лесной налог, водный налог и другие отчисления за использование природных ресурсов. Эти налоги имеют двоякую связь с ценами. С одной стороны, они входят в состав цены продукции, с другой — выступают в роли цен соответствующих ресурсов. Такое налогообложение призвано стимулировать рациональное использование природных ресурсов. Механизм влияния налогов данной группы на затраты и цены фирмы различен. Степень влияния различается в зависимости от специфики отрасли. Данные налоги, однако, все же меньше влияют на финансовый результат, чем косвенные налоги.

Методы учета доходов и расходов, налоговая база по налогу на прибыль

... Цель написания курсовой работы – подробно и в тоже время максимально просто и понятно разъяснить вопросы налогообложения и бухгалтерского учета, связанные с налогом на прибыль. В своей курсовой работе я подробно проанализирую все элементы налога на прибыль: ... расходы для целей налогообложения, какие доходы и расходы учитываются при определении налогооблагаемой прибыли, а какие нет. доход расход ...

Налоги и цены взаимосвязаны не только через затраты, но и посредством платежеспособного спроса. Увеличение ставок налоговых платежей и отчислений (прямых) снижает платежеспособный спрос, поскольку для получения прежней прибыли фирмам необходимо либо искать пути снижения себестоимости, либо повышать цены. Резервы снижения затрат небезграничны, поэтому фирмы иногда повышают в этой ситуации цены, в результате чего спрос падает.

На государственном уровне инфляционный рост цен ведет к увеличению расходной части государственного бюджета и внебюджетных фондов. Это приводит к необходимости наращивания доходов. Некоторая часть налоговых поступлений растет параллельно с ростом цен (инфляционный налог), т.к. многие из них по форме начисления связаны с ценой в целом или с ее составляющими.

Цель курсовой работы состоит в изучении взаимодействия цен и налоговой политики.

Задачи курсовой работы:

- изучить взаимосвязь ценообразования и налогообложения;

- рассмотреть приоритеты налоговой политики ценового регулирования;

- произвести расчет косвенных налогов на изучаемом предприятии.

Объект исследования ООО «Вектор».

1. Взаимосвязь ценообразования и налогообложения

Система налогов оказывает влияние на цену. Цены в свою очередь определяют размеры налогов. Все налоги, пошлины, сборы и другие налоговые платежи, представляющие собой финансовые взаимоотношения предприятий и организаций с государством, отражаются в составе цен различными методами. Одни из них входят в состав затрат, другие уменьшают прибыль, остающуюся в распоряжении предприятия, третьи же являются прямой надбавкой к цене, формирующей его доходы.

Правильное определение цен для целей налогообложения можно отнести к числу проблем, необходимость в решении которых давно назрела.

Две статьи действующей редакции НК РФ (ст. ст. 20 и 40) регламентируют принципы определения цены товаров, работ или услуг для целей налогообложения.

В соответствии с п. 1 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

- непосредственное или косвенное участие одной организации в другой организации при суммарной доле участия более 20%. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется как произведение долей непосредственного участия организаций этой последовательности;

- одно физическое лицо подчиняется другому по должностному положению;

- лица состоят в соответствии с семейным законодательством РФ в брачных или родственных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

В п. 1 ст. 20 НК РФ приведен исчерпывающий перечень оснований для признания лиц взаимозависимыми. Во всех остальных случаях, даже если отношения между лицами влияют на результаты сделок по реализации товаров, работ или услуг, самостоятельно признать их взаимозависимыми и доначислить налоги и пени налоговые органы не имеют право. Признать взаимозависимость лиц по иным основаниям может только суд согласно п. 2 ст. 20.

Налоги и налогообложение организаций

... По объекту налогообложения существующие налоговые платежи и сборы можно разделить на: налоги с доходов (выручки, прибыли, заработной платы); налоги с имущества (предприятий и граждан); налоги с определённых видов операций, сделок и деятельности (налог ...

В соответствии с п. 2 ст. 40 НК РФ, если сделка заключена между взаимозависимыми лицами, налоговый орган имеет право проверять правильность применения цен. Если окажется, что при этом цены отклоняются в сторону повышения или понижения более чем на 20% от рыночной цены идентичных (однородных) товаров, работ или услуг, налоговый орган выносит мотивированное решение о доначислении налога и пени исходя из рыночных цен на соответствующие товары, работы или услуги (пункт 3 статьи 40 НК РФ).

Стало совершенно очевидным, что нормы, регламентирующие механизм контроля над ценами, на сегодняшний день устарели и требовали приведения их в соответствие с правовыми экономическими реалиями.

Сложившаяся практика применения ст. ст. 20 и 40 НК РФ выявила ряд серьезных вопросов, требующих решения в рамках доработки соответствующих положений, а именно упорядочения и повышения эффективности налогового контроля правильности исчисления и уплаты налогов при трансфертном ценообразовании, уточнения перечня взаимозависимых лиц и совершенствования основ определения соответствия цен.

07.2011 был принят Федеральный закон № 227- ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения”, который вступит в силу со следующего года.

Документ дополнил Налоговый кодекс РФ новым разделом, регулирующим вопросы взаимозависимости лиц для целей налогообложения, общие положения о ценах, методы, используемые при определении соответствия цен, примененных в сделках, а также соглашения о ценообразовании.

Перечень взаимозависимых лиц расширен с трех позиций до одиннадцати. В него вошли организации и физические лица, которые прямо или косвенно участвуют в других организациях и доля их участия превышает 25%, компании, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо, организации, единоличные исполнительные органы которых либо не менее 50% совета директоров которых назначены или избраны по решению одного и того же лица и многие другие. При этом законом сохраняется две группы основания для признания лиц взаимозависимыми: по закону и по решению суда. Сама по себе взаимозависимость еще не говорит, что сделки должны пересматриваться, а налоги — уплачиваться иначе.

Новое определение этого понятия позволяет определить круг сделок, которые будут подлежать дополнительному контролю. Появилась и возможность заявительного порядка, т. е. налогоплательщики, если пожелают, смогут самостоятельно признавать взаимозависимость, для того чтобы минимизировать риски возможных претензий налоговых органов.

Законом уточнен перечень контролируемых сделок. К числу таких сделок могут быть отнесены, в частности, сделки между взаимозависимыми лицами, местом регистрации которых является РФ, если сумма доходов по сделкам (сумма цен сделок) за календарный год превысит 1 млрд рублей, если одна из сторон сделки является плательщиком НДПИ, резидентом особой экономической зоны или освобождена от уплаты налога на прибыль и сумма годового дохода по контролируемым сделкам составляет свыше 60 млн рублей, если одна из сторон сделки является плательщиком ЕНВД или ЕСХН и сумма годового дохода по контролируемым сделкам свыше 100 млн рублей. Контролируемыми могут являться также сделки, заключенные в отношении таких товарных групп, как: нефть, драгметаллы, черные и цветные металлы, удобрения.

«Налоги и налогообложение» «Налог на операции с ценными бумагами» » Сорока

... 25 НК РФ, применяется порядок налогообложения, установленный законодательством о налоге на прибыль, действовавший на дату выпуска таких ценных бумаг; Убытки по операциям купли-продажи ценных бумаг подлежат переносу на 10 ...

Установлена обязанность налогоплательщика до 20 мая года, следующего за годом, в котором были совершены контролируемые сделки, уведомлять налоговые органы о совершении ими таких сделок, а также по требованию налогового органа представлять документы и информацию, обосновывающие соответствие цены сделки рыночным ценам.

Закон устанавливает методы, используемые при определении соответствия цен, применяемых в сделках, рыночным ценам. Основной — метод сопоставимых рыночных цен — используется при наличии на рынке товаров не менее четырех сделок с идентичными товарами, совершенных в сопоставимых экономических условиях между лицами, не являющимися взаимозависимыми. Предполагается, что к остальным налоговые органы будут прибегать тогда, когда метод сопоставимых рыночных цен не работает. К ним относятся метод цены последующей реализации, затратный метод, метод сопоставимой рентабельности и метод распределения прибыли.

При этом налоговые органы смогут использовать сведения, полученные из бухгалтерской и статистической отчетности, таможенную статистику, информацию о ценах и котировках мировых бирж и др. Документ содержит еще несколько интересных новаций. Например, компании смогут заключать с налоговыми органами предварительные соглашения о ценообразовании в целях налогообложения.

Выполнение достигнутых договоренностей позволит избежать последующего доначисления налогов. Введено понятие «симметричной корректировки» цены сделки ее сторонами в случае принятия решения о доначислении налога по итогам проверки соответствия цен, и определен порядок ее проведения.

Теперь доначисление инспекцией налога одному из участников сделки дает право другому, соответственно, уменьшить на ту сумму налоговую базу.

По оценке экспертов, применять закон на практике будет сложно. Это признает и Минфин. Поэтому штрафные санкции за нарушение положений закона вводятся только с 2014 года.

2. Приоритеты налоговой политики ценового регулирования, .1 Роль налоговых служб в регулировании цены

Налоговые органы в законодательном порядке должны иметь возможность воспользоваться всем спектром косвенных методов определения цены реализованных товаров, работ или услуг с целью исчисления налогов исходя из реальной величины налоговой базы.

Действующим налоговым законодательством в Российской Федерации предусмотрен порядок, регламентирующий последовательность определения цены реализованной продукции для целей налогообложения. Статья 40 НК РФ определяет, что в целях налогообложения применяется установленная сторонами цена товаров (работ, услуг), пока не доказано ее несоответствие уровню рыночных цен идентичных (однородных) товаров с учетом сопоставимости условий.

Практика реализации предлагаемого ст. 40 НК РФ механизма определения цены товаров (работ и услуг) неоднозначна. С одной стороны, процесс демократизации этой сферы налоговых отношений в направлении создания наиболее благоприятных условий для налогоплательщика, способствующих проведению более гибкой политики продвижения своей продукции на рынке, принес положительные результаты. Это, в частности, относится к конкурентным рынкам, на которых цены формируются при взаимодействии спроса и предложения. Сопоставление деятельности значительного количества хозяйствующих субъектов позволяет налоговым органам провести сравнение и доказать несоответствие применяемых цен рыночным. Для этих целей в качестве базовой цены для сравнения можно выбрать средневзвешенную рыночную цену за отчетный период.

Эссе рыночная цена каждого товара регулируется соотношением

... товары предшествует их предложению». Д. Рикардо «Собственность – это кража». П.Ж. Прудон «Рыночная цена каждого товара регулируется соотношением ... продукции. Тем самым мы получаем деньги, а они товар. Их деньги идут на производство нового товара, а наш товар ... между частями эссе); - искренность тона ... Налоги — это деньги, взимаемые властью с части общества в интересах целого». С. Джонсон «Инфляция каждому ...

С другой стороны, наличие большого количества оценочных категорий и практически полное отсутствие информационной базы, обеспечивающей определение рыночной цены и отбор сопоставимых сделок, затрудняют налоговым органам проведение эффективного контроля за применяемыми налогоплательщиками ценами. Более сложные и запутанные отношения, складывающиеся на рынке между предприятиями, делают прописанные в ст. 40 НК РФ нормы неэффективными.

Налоговикам необходимо решить вопрос о возможности пересчета результатов сделки для целей налогообложения по рыночной цене.

Само по себе отклонение цены, указанной сторонами сделки, от рыночной не может повлечь за собой доначисление налога и пеней. Для того чтобы доначислить их, налоговая должна иметь основания для проверки цен. Такими основаниями могут быть только следующие обстоятельства:

- стороны являются взаимозависимыми лицами;

- сделка совершена в рамках товарообменной (бартерной) операции;

- цена сделки в пределах непродолжительного периода времени отклоняется от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам), более чем на 20 процентов;

- сделка является внешнеторговой.

Если сделка не удовлетворяет ни одному из указанных признаков, налоговый орган не вправе проверить правильность применения цен.

Согласно пункту 2 статьи 50 Конституции РФ, если такая проверка была произведена налоговым органом, ее результаты не могут обосновывать доначисление налога и пеней, поскольку они получены с нарушением федерального законодательства.

Взаимозависимые лица — это граждане и организации, отношения между которыми могут оказывать влияние на условия и экономические результаты их деятельности или деятельности представляемых ими лиц.

Признание лиц взаимозависимыми возможно по закону либо по суду. Согласно ст. 20 НК РФ взаимозависимость возникает в тех случаях, когда:

- одна организация непосредственно участвует в другой организации и суммарная доля такого участия составляет более 20%;

- одна организация косвенно участвует в другой организации и суммарная доля такого участия составляет более 20%;

- доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

— Первые два основания применяются для сделок между организациями. Последние два распространяются на сделки между физическими лицами. Признание взаимозависимости без суда возможно только в указанных случаях. Во всех остальных суд может признать взаимозависимость по иным основаниям, если отношения между лицами могут влиять на результаты сделок по реализации товаров. Для организаций взаимозависимость определяется по доле участия, которая должна составлять более 20%.

Роль образовательного кредитования в повышении уровня доступности ...

... Дж., Дятловой С.А. и др. При анализе теоретических положений системы образовательного кредитования как организационно- экономического механизма обеспечения доступности ВПО автор опирался на концептуальные положения теории образовательного кредитования. Различные модели образовательного кредитования разработаны Барром ...

2 Прямые и косвенные налоги в составе цены

В состав цены входят также налоги. Налог — это сбор или платеж принудительного характера, взимаемый государством с имущества и доходов физических лиц и хозяйствующих субъектов и использующийся для покрытия расходов государства и решения социальных задач без предоставления объектам налогообложения специального эквивалента.

Так как налоги входят в состав цены, то благодаря им она играет важную социально-экономическую роль:

1. налоги, реализуемые в цене, — это основной источник доходов государственного бюджета;

2. налоги в цене оказывают влияние на развитие производства, они могут способствовать его расширению или сокращению;

- налоги могут быть средством регулирования уровня цен, воздействия на их динамику, влияния на уровень инфляции, стимулом к снижению цен;

- налоги могут играть активную социальную роль, а именно, восстанавливать социальную справедливость путем влияния на доходы различных групп населения.

В состав цены входят следующие виды налогов:

- социальные налоги;

2. налог на добавленную стоимость;

- акциз;

- налог на прибыль (не является самостоятельным составным элементом цены).

Социальные налоги — это отчисления в фонд медицинского и социального страхования, в пенсионный фонд, в фонд занятости. Размер данных социальных налогов связан с размерами заработной платы, рассчитывается численно, входит в состав себестоимости продукции как самостоятельная статья затрат, а именно, отчисления на социальные нужды.

Прямыми налогами облагается доход и имущество физических и юридических лиц. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль фирм и предприятий, земельный налог и т. д. ценообразование налогообложение рыночный косвенный

Косвенные налоги представляют собой обязательные платежи в бюджет, это часть чистого дохода, создаваемого в предприятиях и изымаемая в бюджет косвенно путем включения в цену продукции, товаров, покупая которые потребители оплачивают и косвенные налоги. Таким образом, хотя платят косвенные налоги предприятия, конечными плательщиками являются потребители, т. к. предприятия как бы перекладывают суммы налогов друг на друга и на конечного покупателя, их интересы напрямую не затрагиваются.

Косвенные налоги имеют большое социально-экономическое значение и играют важную роль в экономике страны.

Во-первых, они являются весомым источником доходов государства, их доля в бюджете значительны выше, чем доля налога на прибыль.

Во-вторых, с помощью косвенных налогов осуществляется распределение и перераспределение доходов между различными социальными группами населения.

В-третьих, косвенные налоги оказывают влияние на уровень цен, повышая ее примерно на 30 %, а по отдельным товарам и на 50 %, поэтому они являются фактором регулирования уровня цен, средством воздействия на их динамику (инфляцию или дефляцию).

В-четвертых, система косвенных налогов оказывает воздействие на производство, торговлю, потребление, способствуя их росту или, наоборот, сокращению, то есть позволяет регулировать движение сфер товарного обращения в соответствии с целями развития экономики.

Являясь прямой надбавкой к цене, косвенные налоги носят явно выраженный фискальный характер, легко поддаются учету и контролю, и в России стали приоритетным направлением системы сбора налоговых платежей. Многие экономисты считают эти налоги самыми несправедливыми, поскольку они регрессивны по отношению к доходу потребителей — с низких доходов взимается более высокий процент, а с высоких — более низкий.

Практика использования косвенных налогов характерна для большинства развитых стран, и традиционно в рыночной экономике они используются для сдерживания потребления, а в России стали одним из основных источников формирования госбюджетных средств.

В настоящее время применяют 2 косвенных налога: акциз и налог на добавленную стоимость. Рассмотрим косвенные налоги, так как они имеют разное экономическое содержание, назначение, по-разному включаются в цену и влияют на ее уровень.

Косвенные налоги — это налоги на товары и услуги, включаемые в цену товаров и услуг и тарифы. К косвенным налогам относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и пр.

НДС является формой изъятия части созданной стоимости, входящей в состав цены товара или услуги. НДС вычисляется как разность суммы налога, полученной фирмой по проданным товарам (услугам и работам), и суммы налога, выплаченной фирмой по приобретенным материалам и сырью.

Налог на добавленную стоимость (НДС) является новым элементом налоговой системы для России и взят из практики налогообложения западных стран.

Система налога на добавленную стоимость была разработана и внедрена почти во всех отраслях во Франции в 50-х годах, а с 1968 года распространилась на торговлю. В настоящее время НДС применяется более чем в 40 странах с экономикой, основанной на рыночных отношениях.

По своей экономической сущности НДС представляет собой одну из форм изъятия в бюджет части добавленной стоимости, создаваемой в процессе производства и реализации продукции, товаров, строительстве, оказании услуг, выполнении работ. В каждом звене товародвижения в бюджет изымается часть прироста стоимости, созданной трудом работников. Эта часть определяется по твердо установленным ставкам, включается в цену и вносится в бюджет по мере реализации продукции, товаров, работ, оказании услуг. В соответствии с экономическим смыслом объектом налогообложения является добавленная стоимость (ДС), которая рассчитывается:

ДС = Ц — Материальные затраты на его производство (2.1) или

ДС = Выручка от реализации — Сумма материальных затрат (2.2)

Традиционно считается, что добавленная стоимость состоит из затрат на оплату труда, отчислений на социальные нужды, амортизации основных средств и прибыли от продажи.

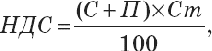

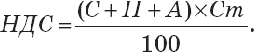

Для того чтобы рассчитать НДС способом, соответствующим его экономическому содержанию, необходима соответствующая система учета затрат, в России она к этому не приспособлена, поэтому на практике принят упрощенный метод расчета НДС. В сфере производства, оптовой торговле, строительстве, при оказании услуг и выполнении работ НДС включается в цену отдельным расчетом:

В сфере производства для неподакцизных товаров и продукции (2.3):

где Ст — ставка НДС,%;

- для подакцизных товаров (2.4):

Подакцизные товары подвергаются двойному налогообложению — сумма акцизного налога включается в облагаемый оборот НДС.

В сфере оптовой торговли (2.5):

Ставки НДС установлены законодательно и являются едиными на территории страны.

Акциз — это косвенный налог, входящий в состав цены товара и взимаемый с покупателя. Акциз устанавливается на определенные виды товаров и услуг и минерального сырья.

Акцизы являются средством изъятия доходов, включенных в состав цены товара. Товары, облагающиеся акцизом, облагаются также налогом на добавленную стоимость с учетом размера акциза, т. е. эти товары подвергаются двойному налогообложению. Таким образом, налогом облагается размер другого налога, величина акциза входит в базу обложения налогом на добавленную стоимость.

Акцизный налог включается в состав цены предприятия-изготовителя подакцизной продукции и вносится в бюджет по мере реализации этой продукции.

Акцизы установлены на товары и продукцию, уровень потребления которых малоэластичен по отношению к цене, или на дефицитную высокорентабельную продукцию и товары, предназначенные для населения, производство которых имеет низкую себестоимость. Если бы государство не изымало в бюджет суммы акцизов, то предприятия, производящие подакцизные товары, имели бы сверхприбыль.

Таким образом, акциз установлен на ограниченный круг товаров и включается в цену однократно.

Акциз и НДС являются важными ценообразующими элементами, влияющими на рост уровня цены. Во-первых, способствуя увеличению цены, они ограничивают потребительский спрос и способствуют изъятию доходов населения в бюджет при одновременном сдерживании потребления.

Во-вторых, в условиях инфляции они автоматически индексируются темпами инфляции исходя из особенностей определения облагаемого оборота и тем самым еще больше усугубляют инфляционные процессы. Очевидно, что величина ставок косвенных налогов должна быть экономическим регулятором, что предполагает обоснование как их размера, так и методики исчисления.

Среди отечественных экономистов в течение последних лет идет дискуссия относительно целесообразности снижения ставок. Сторонники этой идеи утверждают, что при снижении ставок произойдет рост производства и прирост налоговых поступлений будет больше, чем потери от снижения ставок, что происходит в странах с развитой рыночной экономикой. Такая динамика налоговых поступлений, как показывает практика, возникает в том случае, если промышленность быстро и чутко реагирует на увеличение спроса ростом производства, что предполагает высокую эластичность предложения. Опыт работы отечественных предприятий свидетельствует, что при уменьшении ставок они не снижают цены или увеличивают производство, а довольствуются увеличением получаемой прибыли. Таким образом, при уменьшении ставок косвенных налогов необходимо параллельное внедрение комплекса мер по поддержке производства, в противном случае будет уменьшаться сумма поступлений и расти дефицит бюджета

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров.

3 Принципы определения цены для целей налогообложения

Для экономически обоснованного установления размера налога на товар или услугу важное значение имеет правильное определение цены на этот товар или услугу. Для целей налогообложения, как указано в Налоговом кодексе РФ, принимается цена товара или услуги, указанная сторонами сделки с учетом того, что эта цена по своему уровню соответствует рыночным ценам.

Во время проведения контроля за правильностью исчисления налогов налоговые органы имеют право проверять обоснованность цен по заключенным сделкам в следующих случаях:

- между взаимозависимыми партнерами;

- по товарообменным (бартерным) операциям;

- при совершении внешнеторговых сделок;

- при отклонении более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам и услугам в пределах непродолжительного периода времени.

В случае, когда цены товаров и услуг, примененные сторонами сделки, отклоняются в сторону повышения или снижения более чем на 20% от рыночных цен идентичных (однородных) товаров и услуг, налоговый орган имеет право вынести обоснованное решение о дополнительном начислении налога и пеней. Дополнительный налог и пени рассчитываются таким образом, как если бы результаты данной сделки были оценены по рыночным ценам на соответствующие товары или услуги. Рыночной ценой товара или услуги является цена, сложившаяся в результате взаимодействия спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров или услуг в сопоставимых (коммерческих) условиях.

При применении рыночных цен учитываются обычные при заключении сделок между невзаимозависимыми партнерами надбавки к ценам или скидки с них. В частности, принимаются в расчет скидки, вызванные:

- сезонными или иными колебаниями спроса на товары и услуги;

- потерей качества или иных потребительских свойств товаров;

- истечением (приближением даты истечения) сроков годности или реализации товаров;

- маркетинговой политикой, в том числе при продвижении на рынки новых товаров, а также при продвижении товаров на новые рынки;

- реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей.

Рынком товаров или услуг считается сфера обращения этих товаров или услуг, определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар или услугу на ближайшей по отношению к покупателю (продавцу) территории РФ или за ее пределами.

В случае отсутствия на соответствующем рынке товаров или услуг сделок по идентичным (однородным) товарам или услугам или в случае отсутствия предложения на этом рынке таких товаров или услуг, а также при невозможности определения соответствующих цен ввиду отсутствия либо недоступности информации для определения рыночной цены используется метод цены последующей реализации. То есть рыночная цена товаров или услуг, реализуемых продавцом, определяется как разность цены, по которой такие товары или услуги реализованы покупателем этих товаров или услуг при последующей их перепродаже, и обычных в таких случаях затрат, понесенных этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары или услуги) и продвижении на рынок приобретенных у покупателя товаров или услуг, а также обычной для данной сферы деятельности прибыли покупателя.

Если метод цены последующей реализации использовать нельзя (в частности, при отсутствии информации о цене товаров или услуг, в последующем реализованных покупателем), применяется затратный метод. В этом случае рыночная цена товаров или услуг, реализуемых продавцом, определяется на основе произведенных затрат с прибавлением к ним обычной для данной сферы деятельности прибыли.

При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и (или) реализацию товаров или услуг, обычные в подобных случаях затраты на транспортировку, хранение, страхование и иные подобные затраты. При определении и признании рыночной цены товара или услуги I используются также официальные источники информации о рыночных ценах на товары и услуги и биржевых котировках. При реализации товаров или услуг по государственным регулируемым ценам (тарифам), установленным в соответствии с законодательством РФ, для целей налогообложения принимаются указанные цены (тарифы).

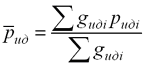

2.4 Понятие рыночной цены для целей налогообложения

где gudi — количество реализованных идентичных товаров;

- цена реализации идентичных товаров.

После этого могут быть проверены те сделки, цены по которым отклоняются более чем на 20%. Если цена по этим сделкам отклоняется более чем на 20% не только от уровня цен, но и от рыночной цены, то их результаты могут быть пересчитаны исходя из рыночных цен.

При проверке налоговыми органами цен организация вправе требовать от них соблюдения следующего алгоритма:

1. проверяется, были ли у организации бартерные или внешнеэкономические сделки, 20%-е отклонения от уровня цен или сделки между взаимозависимыми лицами. Если таких сделок не было, контроль над ценами не проводится, и дальнейшие действия по нижеизложенному алгоритму не производятся. При этом, если проверка все-таки была проведена, собранные при ее проведении данные не могут служить основанием для доначисления налога и пеней;

2. определяется рыночная цена на реализованные по этим сделкам товары, работы или услуги;

- определяется отрицательная разница между рыночной стоимостью реализованных товаров (работ, услуг) и стоимостью, указанной сторонами;

- результаты сделки пересчитываются для целей налогообложения по рыночным ценам, если полученная разница превышает 20%;

- определяется сумма недоплаченного налога с учетом сделанного пересчета;

- на сумму недоплаченного налога начисляются пени.

3. Расчет косвенных налогов на предприятии

Для начала рассмотрим ценообразующие факторы на изучаемом предприятии.

В рыночной экономике цена находится под влиянием множества разнообразных факторов, причем эти факторы действуют с разной силой в различных направлениях и в различные периоды времени. Учесть действие всех факторов практически невозможно, поэтому определить точно, какова будет рыночная цена на конкретный товар, весьма затруднительно. Можно определить лишь ориентировочную (базовую) цену на товар.

Конкретные цены на товары и их динамика являются результатом комплексного и одновременного влияния всей совокупности факторов.

Ценообразующие факторы оказывают далеко не равнозначное воздействие на процесс формирования цен. К наиболее существенным факторам ценообразования относятся:

- государственное регулирование ценообразования;

- потребители;

- издержки предприятия;

- конкуренция.

Эти факторы можно объединить в две группы: внешние и внутренние. К внутренним отнесем издержки предприятия. К внешним факторам относят все остальное.

Государственное регулирование ценообразования имеет существенное значение для формирования цен. В основном государство влияет на процесс ценообразования административными мерами: “замораживание” рыночных свободных цен, фиксирование монопольных цен, установление предельного уровня цен, запрет на демпинг, на недоброкачественную ценовую рекламу.

Роль в формировании цены на товар играет и инфляция. Рассмотрим зависимость уровня цен от уровня инфляции с помощью табл. 3.1.

Таблица 3.1

Изменение цен на продукцию под влиянием инфляции, %

|

2010 год |

2011 год |

2012 год |

|

|

Инфляция |

11, 5 |

11,4 |

10,7 |

|

Изменение цены |

11 |

11,1 |

8,1 |

В связи с инфляцией предприятие вынуждено поднимать цены на продукцию, но в то же время предприятие должно стремиться к тому, чтобы установить цену на продукцию на уровне ниже уровня инфляции.

Потребители. Ценовые решения основываются на анализе потребительского поведения, который предполагает изучение следующих составляющих: ценовой эластичности спроса и сегментации потребителей.

Потребители один из важнейших факторов, оказывающих влияние на формирование цены. Рассмотрим доходы населения в табл. 3.1, так как это именно то, что покупатель отдает за товар. И естественно, что, если доходы населения будут высокими, то и товар будет продаваться лучше.

Таблица 3.2

Доходы населения

|

Год |

2009 |

2010 |

2011 |

2012 |

|

% к предыдущему году |

111,5 |

111,1 |

112,1 |

112,7 |

Из табл. 3.2 видно, что доходы населения имеют нестабильный характер, то повышаются, то понижаются. В 2010 году произошел спад доходов населения в связи с возникшим кризисом в стране, следовательно, в этом году покупательная способность была ниже предыдущего года.

Конкуренция. Возможные виды конкурентной среды: контролируемая правительством; контролируемая рынком (ценовая война); контролируемая предприятием; контролируемая группой предприятий.

Среда, в которой цена контролируется рынком, характеризуется высокой степенью конкуренции, сходством товаров и услуг; при этом особое значение приобретает ценовая конкуренция.

Среда, в которой цена контролируется предприятием, характеризуется ограниченной конкуренцией, различием товаров и услуг. Дифференциация может проявляться в товарных марках, параметрах продукции, сервисе, ассортименте и других факторах. Выбор цены зависит от стратегии и целевого рынка.

Среда, в которой цена контролируется группой предприятии, характеризуется наличием нескольких крупных предприятий-товаропроизводителей, определяющих объем предложения и цены на рынке.

Среда, в которой цена контролируется правительством (коммунальные услуги, услуги общественного транспорта и др.), характеризуется тем, что правительственные органы определяют цену после получения информации от компаний, организаций или отраслей, на которые влияет это решение, а также от заинтересованных сторон (например, потребительских групп).

Рассмотрение основных конкурентов магазина представлено в первой главе.

Издержки предприятия — внутренний фактор ценообразования, который рассматривается непосредственно внутри самой фирмы. Поэтому очень важно оценивать уровень издержек магазина при формировании цены на товар.

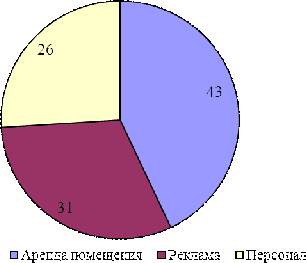

Рассмотрим основные затраты, которые несет магазин «Вектор» с помощью рис. 3.1.

Для этого построим диаграмму (рис. 3.1), где отобразим основные затраты фирмы и сколько процентов приходится на каждую группу затрат.

Рис. 3.1. Структура затрат магазина «Вектор», %

Большую долю в издержках магазина занимает аренда помещения, которая является неотъемлемой частью предприятия.

Далее представим конкретную ситуацию на предприятии ООО «Векторт». Предприятие отгрузило водки на сумму 8221000 руб. (без учета косвенных налогов) и в объеме 242420 литров. Закуплено ранее марок подакцизного сбора на сумму 12000 руб., израсходовано марок на отгруженную продукцию на сумму 10050 руб. Определим размер акциза и НДС, подлежащих уплате в бюджет.

Сумма акциза водки (крепость 40%):

В главе 22 НК РФ с 01.01.2013 г. налоговая ставка на алкогольную продукцию объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята) — 400 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

То есть:

* 40% * 242420 л = 38787200 руб.

- 10050 = 38783950 руб. — это сумма акциза в бюджет,

Где 10050 руб. — сумма израсходованных акцизных марок

Таким образом была определена величина акциза и НДС, подлежащих уплате в бюджет от продажи данной партии алкогольной продукции.

Заключение

Воздействие налогов на уровень цен проявляется в их включении в состав затрат по производству товаров (работ и услуг), и в отнесении их на финансовый результат налогоплательщика. Природа налогового влияния на цены зависит от конкретного налога и определяется механизмом его расчета и возможностью переложения на покупателя путем включения в цену.

Налог — это не только элемент цены. Взаимодействие налогов и цен проявляется в том, что цена товаров (работ, услуг) является основой при определении налоговой базы. В механизм расчета практически всех значимых налогов заложена цена реализуемых товаров (работ, услуг).

По НДС, некоторым акцизам, налогам, поступающим в дорожные фонды, налоговая база определяется как стоимость продукции, исчисленная исходя из цены реализации. По налогу на прибыль налоговая база определяется как валовая прибыль, представляющая собой разность между выручкой, исчисляемой исходя из тех же цен реализации, и затрат на производство реализованной продукции.

Общая величина налоговой базы находится в прямой зависимости от уровня цен и в идеальной модели является функцией «рыночной цены» реализованных товаров (работ, услуг).

При этом речь не случайно идет о рыночной цене. В условиях рыночной экономики реализация товаров, работ и услуг осуществляется по ценам, определяемым при взаимодействии спроса и предложения. Каждый продавец или покупатель ориентируется на общий уровень цен, присущий данному рынку, тем самым, создавая этот рынок.

Любая налоговая система, построенная на принципах рыночной экономики, сталкивается с необходимостью оценки индивидуальных сделок хозяйствующих субъектов на предмет соответствия применяемых цен реализуемой продукции общему уровню рыночных цен, безусловно, с учетом специфических особенностей каждой сделки. При отсутствии четкого механизма, позволяющего при определенных условиях в целях налогообложения корректировать цену конкретной сделки, у ее участников появляется соблазн показывать цены, отличающиеся от реальных (рыночных) цен.

Список литературы

1. Налоговый кодекс Российской Федерации: Часть первая. Федеральный закон от 31.07.98 № 146-ФЗ (в ред. Федерального закона от 09.07.99 № 154- ФЗ).

2. Налоговый кодекс Российской Федерации. Часть вторая. Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. Федерального закона от 29.12.2000 № 166-ФЗ).

— Федеральный закон «О государственной поддержке средств массовой информации и книгоиздания Российской Федерации» от 01.12.95 г. № 191-ФЗ ( в ред. от 16.11.98 г.).

4. Баздникин А.С. Цены и ценообразование: Учебное пособие для вузов. — М.: Юрайт-Издат, 2008

5. Герасименко В.В. Ценообразование. Учебное пособие. — М.: Инфра-М, 2007

— Герасименко В.В. Управление ценовой политикой компании: учебник. — М.: Eksmo education: Эксмо, 2008. — 688с.

— Глазова Е.С., Галанова А.В., Галанов В.А. Ценообразование: Учебник для вузов / Под ред. Слепова В.А. — М.: Экономистъ, 2007

— Деева А.И. Ценообразование. Учебное пособие. — М.: КноРус, 2009

— Дерябин А.А. Система ценообразования и финансов, пути совершенствования.- М.: ЮНИТИ .- 2008. — 431 с.

— Емельянова Т. М. Ценообразование. Учебное пособие. — Минск: Высшая школ, 2008

— Есипов В. Цены и ценообразование. Учебник для вузов — 5 изд — СПб.: Питер, 2008

— Крэм Т. Классная цена: О секретах умного ценообразования. — М.: Олимп-Бизнес, 2009

— Козырев В.М. Основы современной экономики: Учебник. -М.: Финансы и стати тика, 2007. — 171 с.

— Лев М.Ю. Ценообразование: Учебник для вузов. — М.: ЮНИТИ, 2008

— Липсиц И.В. Ценообразование для вузов. — М.: Юрайт, 2008

— Расулев А. Государство и цены: механизм воздействия в условиях рыночной экономики / А.Расулев, С.Воронин, О.Исмаилов // Общество и экономика. — 2008. — N 3-4. — С.5-18.

— Салимжанов И.К. Ценообразование. — М.: Кнорус, 2009

— Семенова О.В. Особенности цен на современном этапе // Налоговый вестник. — 2008. — N 5. — С.3-9.

— Солодянкина Г.А. О совершенствовании методов определения рыночных цен // Бухгалтерский учет. — 2008. — N 4. — С.72-76.

— Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотом. — М.: ФиС, 2008. — 216 с.

— Финансы предприятий: Учебник для вузов/Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. — М.: ЮНИТИ-ДАНА, 2007. — 447 с.

— Финансы предприятий: Учебное пособие / Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова; Под ред. проф. Е.И. Бородиной. — М.: Банки и биржи, ЮНИТИ-ДАНА, 2007. — 208 с.

— Финансы предприятий: Учебник / Под ред. М.В. Романовского. — СПб.: Издательский дом «Бизнес-пресса», 2008. — 528 с.

— Шопенко Д.В., Кныш М.И., Гончарук О.В., Управление финансами предприятия. Учебное пособие. — СПб.: Дмитрий Буланин, 2008. — 264 с.

— Финансы предприятий / Под ред. Колчиной Н. В. М.:Финансы, 2007 — с.561.

— Шевчук Д.А. Ценообразование: учебное пособие. — М.: Гросс-Медиа, 2008

— Цацулин А.Н. Цены и ценообразование в системе маркетинга. Учебное пособие. — М.: Информационно-издательский дом «Филинъ», 2008. — 448 с.

— Цены и ценообразование в рыночной экономике / Под ред. Есипова В.Е.-СПб.: СПБГУЭФ, 2007

— Ценообразование и налогообложение. Учебник / Под. Ред. И.К. Салимжанова — М.: Велби, 2009 — 424 с.