В условиях высокой насыщенности рынка предлагаемых товаров, превышения на нем предложения над спросом каждому предприятию в условиях рыночной экономики приходится вести жесткую борьбу за предпочтения потребителя. Множество предприятий одновременно предлагают одинаковые или различные способы удовлетворения одной и той же потребности потребителя на равных или незначительно варьирующих ценовых условиях. В этой ситуации предпочтение отдается тем товарам и той услуге, которые в маркетинге определяются как конкурентоспособные. От этого зависит финансовое состояние предприятия, его платежеспособность и дальнейшее функционирование на рынке услуг.

Анализ финансовой устойчивости предприятия позволяет ответить на вопросы:

- насколько организация является независимой с финансовой точки зрения;

- является ли финансовое положение организации устойчивым.

Под финансовой устойчивостью предприятия понимается его способность финансировать свою деятельность. Она характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования.

Она зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие − ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

С оценкой финансовой устойчивости связано такое понятие, как несостоятельность. В нормативных актах по регулированию анализа финансового состояния организации показатели платежеспособности и финансовой устойчивости объединяются в одну группу. Это связано с тем, что неплатежеспособная организация не может быть финансово устойчивой, а финансово устойчивая организация должна быть платежеспособной.

Небанковские кредитно-финансовые организации

... не только банками, но и специализированными (небанковскими) кредитно-финансовыми организациями. Конечно, основной финансовый посредник на рынке – это банки. Однако посреднические функции ... в состоянии выполнять и другие финансовые организации. Функционирование финансовых рынков сопряжено с множеством проблем (ложный выбор партнера, недобросовестное ...

Актуальность выбранной темы исследования предопределилась тем, что на сегодняшний день своевременно и правильно проведенный анализ финансовой устойчивости позволит предприятию не только избежать финансового кризиса, но и принять необходимые меры для корректировки своей деятельности, что впоследствии поможет достичь хороших коммерческих результатов.

Предмет ВКР работы − изучение финансового состояния предприятия в аспекте финансовой устойчивости. Объектом исследования является ООО НПП «СОНАР».

Цель работы − рассмотреть и изучить методы и механизмы обеспечения финансовой устойчивости предприятия.

Для достижения поставленной цели решались

1. Раскрытие сущности, функций и значения анализа финансовой устойчивости предприятия, его платежеспособности и ликвидности.

2. Оценка различных подходов к анализу ликвидности бухгалтерского баланса предприятия.

3. Расчет аналитических показателей и составление выводов о политике формирования активов и финансовых ресурсов, финансовой устойчивости, платежеспособности и ликвидности.

- Проведение анализа дебиторской и кредиторской задолженности предприятия.

- Разработка рекомендаций по повышению эффективности управления финансовой устойчивостью предприятия.

Законодательную базу исследования составили нормативные правовые акты Российской Федерации, такие как, федеральный закон «О несостоятельности (банкротстве)» и «Об акционерных обществах», а также постановления Правительства и приказы, изданные в пределах своей компетенции различными министерствами.

Основными источниками информации для проведения анализа деятельности рассматриваемого предприятия являются документы финансовой отчетности (бухгалтерский баланс, отчет о прибылях и убытках) за период 2007-2009 гг.

Теоретическим фундаментом исследования послужили научные выводы из работ как отечественных, так и зарубежных авторов, а также специализированные статьи финансистов, бухгалтеров и экономистов, опубликованные в периодических изданиях профильной направленности.

Практическая значимость работы заключается в возможности использования результатов анализа в деятельности ООО НПП «СОНАР».

1. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КАК ИНСТРУМЕНТ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1 Финансовая устойчивость предприятия и методы ее анализа

В течение осуществления хозяйственной деятельности финансовое состояние предприятия может измениться: стать лучше, хуже или, вообще, остаться без изменений. В связи с чем особое внимание следует уделить финансовой устойчивости предприятия. Финансовая устойчивость предприятия — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Финансовая деятельность предприятия

... экономические отношения, возникающие у исследуемого предприятия по поводу управления финансами. Методологической основой выпускной квалификационной работы послужили труды ведущих ученых в области финансовой деятельности и анализа. Среди них особо ...

Финансовая устойчивость предприятия является характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Данный показатель является главной составляющей общей устойчивости предприятия, которая формируется в процессе всей производственно-хозяйственной деятельности [7].

Функционируя в рыночной экономике как субъект предпринимательской деятельности, каждое предприятие должно обеспечивать такое положение своих финансовых ресурсов, при каком бы оно стабильно сохраняло возможность бесперебойно исполнять свои финансовые обязательства перед своими деловыми партнерами, государством, собственниками, наемными рабочими.

Анализ устойчивости финансового состоянии на какую-то дату дает возможность установить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов отвечало требованиям рынка и соответствовало потребностям развития предприятия, ибо недостаточная финансовая устойчивость способна привести к неплатежеспособности предприятия, а также отсутствию у него средств для развития производства. Избыточная финансовая устойчивость, в свою очередь, способна препятствовать развитию, увеличивая затраты предприятия излишними запасами и резервами [7].

На финансовую устойчивость предприятия влияет множество факторов:

- положение предприятия на товарном рынке;

- производство и выпуск дешевой, пользующейся спросом продукции;

- потенциал предприятия в деловом сотрудничестве;

- степень его зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций [11].

Анализ балансовых соотношений позволяет определить тип финансовой устойчивости предприятия [14]:

1. Абсолютная финансовая устойчивость. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности.

2. Нормальная финансовая устойчивость. В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента.

— Неустойчивое финансовое положение, характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

— Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд [14].

Нелишним будет определение показателей структуры капитала, так как в долгосрочном периоде именно соотношение интересов владельцев и кредиторов компании в совокупности с зависимостью финансовой политики предприятия от заемных средств определяют степень его платежеспособности.

Влияние инфляции на результаты деятельности предприятия, его ...

... более усугубляется. Влияние инфляции на результаты деятельности предприятия, его финансовое состояние и финансовые результаты. Основными последствиями инфляции являются: 1) Занижение стоимости имущества организации; - При постоянном повышении цен на товары, работы, услуги стоимость основных средств, нематериальных ...

В финансовом анализе применяются следующие основные методы:

1. Метод сравнения − является наиболее простым методом финансового анализа. При применении данного способа финансовые показатели отчетного периода сравниваются с финансовыми показателями базового периода.

2. Метод группировки. Показатели группируются и сводятся в таблицы — это дает возможность проводить аналитические расчеты, выявлять тенденции развития отдельных явлений.

3. Метод цепных подстановок — это замена отчетного показателя базисным показателем, а все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупные финансовые показатели.

4. Метод финансовых коэффициентов. Финансовые коэффициенты — это относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных показателей к другим. Метод применяется для количественной оценки финансового состояния предприятия. Так же метод может быть использован для сравнения показателей финансового состояния конкретного предприятия с показателями других организаций. Метод финансовых коэффициентов может быть применен для выявления динамики развития показателей [14].

Организация и управление финансовой устойчивостью являются важнейшим аспектом работы финансово-экономической службы предприятия и включают целый ряд организационных мероприятий, охватывающих планирование, оперативное управление, а также создание гибкой организационной структуры управления всего предприятия и его подразделений. Особое внимание уделяется разработке положений о структурных подразделениях предприятия, должностных обязанностей сотрудников и движения информационных потоков в разбивке по срокам, ответственным лицам и показателям [11].

Организация планирования финансовой устойчивости необходима прежде всего для того, чтобы увязать источники поступления и направления использования собственных денежных средств. В данном случае речь идет об установлении пропорций между сводной калькуляцией на весь объем выпускаемой продукции (товаров, работ, услуг) и планируемым долгом.

Дело в том, что поступления денежных средств по суммам и срокам могут не совпадать с платежами поставщикам сырья и материалов, за работы и услуги, по расчетам с работниками предприятия и бюджетом, а также с банками по возврату кредитов и процентов по ним.

Вследствие этого еще на стадии планирования целесообразно составлять платежный календарь, в котором отражаются притоки и оттоки денежных средств по суммам и срокам. При этом структура оттоков (кредиторская задолженность и внутренний долг) не должна выходить за рамки структуры сводной калькуляции. Это означает, что общая сумма оплаты, скажем, за сырье и материалы не должна превышать общей суммы, вытекающей из сводной калькуляции. В противном случае может не хватить собственных источников для оплаты по другим статьям сводной калькуляции.

Организация текущего управления финансовой устойчивостью предполагает обработку особым способом бухгалтерских данных. В результате получаются очень нужные выходные документы − внутренние формы отчетности, анализа и аудита. Эти формы представляют собой стандартные типовые документы для служебного пользования, формируются на базе бухгалтерских данных и могут быть получены в любой момент по требованию пользователя — за год, квартал, месяц и день.

Пути повышения эффективности финансовой работы на предприятии ...

... рассмотреть теоретические аспекты организации финансов на предприятиях; 2 рассмотреть организационно-экономическая характеристика предприятия; 3 рассмотреть организацию финансовой работы на предприятии; 4 проанализировать финансовое состояние предприятия; 5 разработать пути повышения эффективности финансовой работы на предприятии по укреплению финансового состояния ООО «ДальТоргСервис. Объектом ...

Основная задача сводных рапортов заключается в информационном обеспечении руководителей разных уровней в целях принятия ими управленческих решений в оперативном режиме [11].

Укрепление финансово-экономического состояния предприятия полностью зависит и от организации работы финансово-экономической службы. Особая роль при этом отводится руководителю данной службы финансовому директору, которому понятен язык бухгалтеров, экономистов и финансистов.

Принимая во внимание, что на многих предприятиях уже давно введена должность финансового директора, можно объективно говорить о качественном изменении работы службы. Согласно должностной инструкции основной задачей финансового директора является укрепление финансовой устойчивости [11].

Положения должностной инструкции определяют цель, круг задач и способы их решения в рамках финансово-экономической службы на основе регламентирования, регулирования и инструктирования. Эти управленческие воздействия определяют права, обязанности и ответственность всей службы, финансового директора и каждого ведущего специалиста, а также устанавливают регламент, содержание и способы передачи внутренней информации. В свою очередь, четкое разграничение функций между специалистами внутри службы позволяет создать единую базу данных, устранить дублирование и параллелизм в работе, а также выявить показатели, за которые отвечает каждая служба и подразделение.

Следовательно, только соединив в одной службе экономику, финансы и управление, можно говорить о создании основ для укрепления финансовой устойчивости.

2 Система показателей оценки финансовой устойчивости предприятия

Одним из главных показателей финансовой устойчивости предприятия является коэффициент автономии. Он представляет долю собственных средств к общей сумме всех средств предприятия, авансированных им для осуществления уставной деятельности. Значение коэффициента автономии не должно быть меньше 0,5. Рост говорит об увеличении финансовой независимости, повышая гарантии погашения предприятием своих обязательств и расширяя возможности привлечения средств со стороны [17].

Коэффициент автономии дополняется коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств. Данный показатель выявляет, сколько заемных средств привлекло предприятие на рубль вложенных в активы собственных средств. Нормальным считается соотношение 1:2.

Для сохранения минимальной финансовой устойчивости предприятия коэффициент соотношения заемных и собственных средств ограничивается значением соотношения стоимости мобильных и иммобилизованных средств. Это коэффициент соотношения мобильных и иммобилизованных средств.

Немало важной характеристикой финансовой устойчивости является коэффициент маневренности, показывающий, какая доля собственных средств предприятия находится в мобильной форме, которая позволяет отчасти свободно маневрировать этими средствами. Повышение данного коэффициента и его высокий уровень всегда положительно характеризует предприятие. Оптимальной величиной коэффициента может считаться 0,5.

СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

... того, сущность денег характеризуется тем, что они служат средством всеобщей обмениваемости на товары, недвижимость, ... средство обмена товаров. С.Дзюбик – деньги – это особый товар, служащий всеобщим эквивалентом. А.С.Селищев – деньги – это совокупность финансовых активов, ... средство платежа, являющийся всеобщим эквивалентом. В современных условиях в повседневной жизни людей, в деятельности предприятий, ...

Анализ данных показателей позволяет дать точную оценку финансовой устойчивости предприятия.

В современных условиях структура капитала каждого хозяйствующего субъекта является одним из основных факторов, которые оказывают непосредственное влияние на финансовое состояние предприятие. В связи с этим одним из важнейших показателей оценки предприятия является его платежеспособность [13].

В соответствии с Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, неплатежеспособным считается предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа [1].

Платежеспособность обращена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций капитала и наиболее эффективного его использования.

Данный показатель выявляет возможность предприятия в срок и полностью рассчитаться по своим обязательствам, которые вытекают из торговых, кредитных и иных операций денежного характера, также она влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита и условия его предоставления.

Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства (краткосрочные кредиты и займы, краткосрочную задолженность) [15].

Платежеспособность рассчитывается как отношение мобильных средств предприятия к его текущим обязательствам. Чем выше этот показатель, тем быстрее предприятие может выполнить предъявляемые требования. Платежеспособность уменьшается, если происходит снижение объема ликвидных активов или увеличение доли ненадежной задолженности предприятия. Уровень показателя во многом зависит от состояния оборотных средств предприятия [15].

Высокая платежеспособность предприятия подтверждается следующими данными:

- наличие денежных средств на расчетных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. Чем больше денежных средств на счетах, тем у предприятия больше средств для текущих расчетов и платежей;

- данными об отсутствии просроченной задолженности и задержки платежей;

- данными о несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Низкая платежеспособность предприятия бывает трех видов: случайной, временной, длительной, или хронической. Она может быть вызвана различными причинами, среди них:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременное поступление платежей по контрактам;

- излишки товаров на ответственном хранении.

В процессе анализа платежеспособности при финансовом планировании на перспективу составляется баланс неплатежей, в активе которого отражаются показатели неплатежей: краткосрочная задолженность по кредитам и расчетным документам поставщиков, недоимки в бюджет и прочие неплатежи [16].

Ликвидность активов залог финансовой безопасности корпорации

... финансовых обязательств. Условия платежеспособности. 1. Ликвидность предприятия – наличие оборотных средств, теоретически достаточных для погашения краткосрочных обязательств. Показатели ликвидности: - коэффициент текущей ликвидности (Оборотные активы / Краткосрочные пассивы); - коэффициент быстрой ликвидности (Дебиторская задолженность + денежные средства + краткосрочные финансовые вложения ...

Высшая форма устойчивости предприятия определяется его способностью развиваться. Для этого оно должно обладать гибкой структурой финансовых ресурсов и возможностью, если это необходимо, привлекать заемные средства, т.е. быть кредитоспособным. Это допустимо при наличии у него возможности получать кредиты и способности своевременно возвращать ссуду с процентами за счет собственных ресурсов.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, важно понять, как правильно и грамотно управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные.

Главной целью анализа платежеспособности является своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения платежеспособности.

Основными источниками информации для анализа платежеспособности предприятия служат бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2).

Отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса [1].

Немаловажным признаков финансовой устойчивости предприятия является его ликвидность. Под термином «ликвидность» принято понимать способность предприятия исполнять свои финансовые обязательства перед всеми контрагентами и государством. Необходимость анализа положения ликвидности предприятий в рыночных условиях обусловлена тем, что ни один из них в этих условиях не гарантирует от банкротства, то есть положения, когда оно не может рассчитаться по своим долгам и терпит финансовый крах [26].

В литературе, которая освещает вопросы финансового анализа деятельности предприятия, ликвидность рассматривается как в широком смысле этого слова, так и в более узком значении.

Первый из этих подходов к определению ликвидности рассматривается анализ состояния предприятия выполнить все без исключения обязательства, взятые на себя, которые исходят из его устава и других основательных документов, включая, также, защиту имущественных интересов всех собственников [21].

Второй подход трактует ликвидность только как способность предприятия рассчитываться по своим текущим финансовым обязательствам путем перевода активов в деньги. В данном случае речь идет о так называемых «ликвидных» активах, то есть таких, которые могут быть превращены в деньги на протяжении сравнительно небольшого периода времени, который соответствует сроку погашения финансовых обязательств. При этом активы предприятий, которые не могут быть быстро реализованы, остаются за границами самого понятия «ликвидные активы» [21].

Показателями ликвидности служат коэффициенты ликвидности предприятия. Эти коэффициенты позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными среди них являются следующие:

- коэффициент общей (текущей) ликвидности;

- коэффициент срочной ликвидности;

- коэффициент критической ликвидности (промежуточный коэффициент покрытия);

- коэффициент абсолютной ликвидности;

— Коэффициент общей (текущей) ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от 1,5 до 2. Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала [11].

Коэффициент срочной ликвидности предназначен для оценки способности заемщика оперативно высвободить из оборота денежные средства и погасить краткосрочные долговые обязательства и рассчитывается как отношение наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения) к срочным обязательствам [11].

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Для его вычисления в состав ликвидных средств включаются денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие активы. Таким образом, величина ликвидных средств в числителе равна итогу раздела III актива баланса за вычетом иммобилизации оборотных средств по статьям данного раздела (т.е. расходов, не перекрытых средствами фондов и целевого финансирования, и т.д.).

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений [11].

Для более точной оценки абсолютной ликвидности из состава краткосрочных финансовых вложений рекомендуется исключать собственные акции, выкупленные у акционеров.

Точность оценки абсолютной ликвидности также зависит от состава средств, включенных в статью «Прочие краткосрочные финансовые вложения». В этой статье отражаются инвестиции в ценные бумаги других организаций, государственные ценные бумаги, предоставленные займы, а также финансовые вложения предприятия в совместную деятельность. Рекомендуют нормальное ограничение для этого коэффициента 0,2-0,5.

Более последовательная точка зрения связана с дифференциацией всех активов предприятия по ступеням ликвидности, то есть по скорости их возможного превращения на деньги. В таком случае все активы предприятия можно поделить на группы [21]:

- группа (наиболее ликвидные активы, «чистые» ликвидные активы) — денежные средства предприятия на расчетном, валютном и других счетах, в кассе, финансовые вложения в краткосрочные ценные бумаги;

- группа (активы, которые быстро реализуются) — готовая продукция, товары, все виды дебиторской задолженности (за исключением безнадежной);

- группа (активы, реализация которых потребует более длительного времени) — производственные запасы и другие материальные ценности (кроме готовой продукции), которые учитываются во II разделе актива бухгалтерского баланса предприятия, за исключением затрат будущих периодов, а также остатков некачественных материальных ценностей, если данные о таких остатках выявлены анализом;

- к этой же группе принадлежат также финансовые вложения в долгосрочные ценные бумаги;

— группа (труднореализуемые активы) — основные средства, нематериальные и другие внеоборотные активы, которые учитываются в I разделе бухгалтерского баланса (за исключением долгосрочных ценных бумаг), и все другие активы, которые не вошли в первые три группы, кроме неликвидных.

группа (неликвидные активы) — материальные ценности, которые не могут быть проданы и превращены в деньги, а также безнадежные долги в пользу предприятия.

В свою очередь, весь капитал предприятия также делится на группы, которые дифференцируются по срокам, по которым соответствующие финансовые ресурсы вернутся в распоряжение предприятия, то есть по срокам исполнения предприятием своих финансовых обязательств [21]:

- группа — просроченные обязательства и обязательства, сроки уплаты которых наступают немедленно;

- группа — обязательства, сроки уплаты которых наступают в ближайшее время (например, на протяжении месяца);

- группа — обязательства, сроки уплаты которых отдалены на более длительное время (например, кредиты банков сроком на 3-4 месяца, а также долгосрочные кредиты и ссуды);

— группа — обязательства, которые не имеют фиксированного срока уплаты (например, обязательства любого субъекта предпринимательской деятельности не уменьшать свой уставной фонд и другие элементы накопления собственного капитала, обязательства акционерного общества уплатить ежегодные дивиденды своим акционерам).

3 Информационная база анализа финансовой устойчивости предприятия

В огромном массиве информации, создающейся организацией, особое значение отводится публичной бухгалтерской (финансовой) отчетности, которая представляется бухгалтерским балансом.

Бухгалтерская (финансовая) отчетность — это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Информационной основой для проведения анализа финансовой устойчивости предприятия служат стандартные формы бухгалтерской отчетности:

1. Бухгалтерский баланс (форма №1).

2. Отчет о прибылях и убытках (форма №2).

- Отчет об изменениях капитала (форма №3).

4. Отчет о движении денежных средств (форма №4).

5. Приложение к бухгалтерскому балансу (форма №5),

Бухгалтерский баланс (форма № 1) представляет собой таблицу, состоящую из актива и пассива. Актив располагается слева, а пассив справа, также возможно друг за другом. Статьи актива показывают остатки бухгалтерских счетов на дату составления отчета, на которых учитываются основные средства, полуфабрикаты, запасы готовой продукции, денежные средства, дебиторская задолженность и т.д. Статьи пассива представляют собой остатки бухгалтерских счетов, на которых учитываются собственные средства, прибыль, кредиты, кредиторская задолженность и т.д. В итоге актив всегда равен пассиву и эта величина называется валютой баланса.

Баланс отражает состояние организации на отчетную дату. В противоположность этому отчет о прибылях и убытках показывает результаты работы организации за отчетный период. Итоговые суммы в балансовом отчете не всегда выражаются в единицах измерения, соответствующих времени составления отчета, и уточняются путем введения общего индекса цен.

Для обеспечения сопоставимости балансовых данных по периодам целесообразно скорректировать стоимость имущества и обязательств на начало отчетного периода по индексам инфляции. Указанные индексы вычисляют по каждой балансовой статье, только при их отсутствии применяют общий индекс инфляции, на который умножают все балансовые статьи и валюту баланса. Индексы инфляции разрабатываются официальными учреждениями.

Еще одним документом финансовой отчетности является отчёт о прибылях и убытках (форма № 2) составляется за год и по внутригодовым периодам. Он является главным источником информации о формировании и использовании прибыли. В нём представлены статьи, формирующие финансовый результат от всех видов деятельности.

В этой форме отчётности в разделе «Доходы и расходы по обычным видам деятельности» приводятся: выручка (нетто) от продажи товаров без налога на добавленную стоимость (НДС), акцизов и аналогичных обязательных платежей, исключаемых из выручки, себестоимость проданных товаров, продукции, работ, услуг, валовая прибыль, отражаемая по строке 029, коммерческие расходы, управленческие расходы, прибыль (убыток) от продаж. В разделе «Прочие доходы и расходы» отражаются операционные доходы и расходы и внереализационные доходы и расходы, в разделе «Прибыль (убыток) до налогообложения» показывают сумму текущего налога на прибыль и отложенных налоговых активов и обязательств. В итоге приводится чистая прибыль (убыток) отчетного периода. Кроме того, приводятся постоянные налоговые обязательства (активы), базовая и разводненная прибыль (убыток) на акцию

Годовой отчёт об изменениях капитала (форма № 3) в разделе I «Изменение капитала» отражает состояние уставного, добавочного и резервного капитала, а также нераспределенной прибыли (непокрытого убытка) на 31 декабря года, предшествующего предыдущему, предыдущего и отчетного года. Раздел II «Резервы» показывает состояние резервов, образованных в соответствии с законодательством и учредительными документами, а также оценочных резервов по данным предыдущего и отчетного года.

В отчёте о движении денежных средств (форма № 4) содержатся данные о поступлениях денежных средств из различных источников, а также информация о расходовании денежных средств.

Приложение к годовому бухгалтерскому балансу (форма № 5) отражает состояние и движение нематериальных активов, основных средств, амортизации, финансовых вложений, доходных вложений в материальные ценности. Кроме того, здесь содержится информация о расходах на научно-исследовательские, опытно-конструкторские и технологические работы и освоение природных ресурсов. Приводится справка о состоянии на начало и конец отчетного периода дебиторской и кредиторской задолженности.

В справке «Расходы по обычным видам деятельности (по элементам затрат)» этого отчёта отражаются произведённые организацией расходы по элементам затрат, а в справке «Обеспечения» показываются объекты имущества, которые были получены и выданы. В данном приложении отражена также информация о государственной помощи организации — получении бюджетных средств в отчетном и предыдущем периоде.

При проведении финансового анализа на основе данных отчетов формируют разнообразные таблицы, которые включают основные показатели, характеризующие деловую активность организации, рентабельность, ликвидность, платежеспособность и структуру ее капитала. Данные можно представить в сравнении с аналогичными показателями других предприятий и в динамике за ряд периодов.

Целью составления баланса предприятия, расчета его прибылей и убытков является, с одной стороны, проверка идентичности всех активных и пассивных счетов (дебета/кредита), с другой — получение количественных данных о деятельности предприятия.

Содержание и формы отчетов и приложений изучаются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности данные приводятся как минимум за два года — отчетный и предшествующий. При несопоставимости с данными за отчетный период они подлежат корректировке, исходя из правил, установленных нормативными актами.

Данные, которые подвергаются корректировке, обязательно отражаются в пояснительной записке с обязательным указанием причин, вызвавших эту корректировку. Составные части финансовых отчетов взаимосвязаны, так как они отражают различные аспекты одних и тех же фактов хозяйственной жизни. Хотя каждый отчет дает информацию, которая отличается от предыдущих отчетов, ни один из них не может отразить всю полноту информации, которая необходима для решения конкретных задач управления.

От степени правдивости исходных данных зависит достоверность результатов финансового анализа и, следовательно, корректность принимаемых управленческих решений

Таким образом, теоретические основы анализа финансового положения предприятия, являются основополагающей базой, применяемой на практике при определении платежеспособности предприятия и его финансовой устойчивости. Данный анализ позволяет определить способность организации обеспечить процесс хозяйственной деятельности финансовыми ресурсами и возможность соблюдения нормальных финансовых взаимоотношений с другими организациями, банками, бюджетом, работниками организации.

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО НПП «СОНАР»

1 Краткая характеристика предприятия

Научно-производственное предприятие «СОНАР» образовалось в 2003 году, коллектив сотрудников сформирован из разработчиков и производственников различных предприятий ВПК, профессионально владеющих знаниями в области измерительной техники, систем периметральной охраны, большим потенциалом и опытом при разработке и производстве военной техники.

Адрес предприятия: 440630, Пензенская область, город Пенза, ул. Гагарина, 11 А.

Ассортимент предприятия представлен самым широким модельным рядом объектовых контроллеров «КОП-GSM». Контроллеры «КОП-GSM» предназначены для организации индивидуальных и (или) коллективных систем охранно-пожарной и инженерной сигнализаций самых разнообразных объектов недвижимости (коттеджей, квартир, гаражей, офисов, складских помещений и т. п.) с передачей информации о состоянии на объекте по каналам сотовой связи стандарта GSM.

Общество с ограниченной ответственностью «СОНАР», создано в соответствии с Федеральным законом от 08.02.1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. 27.07.06 № 138-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно штатному расписанию на предприятии работает 13 человек. В соответствии с коллективным договором предприятие обеспечивает сотрудников полным социальным пакетом.

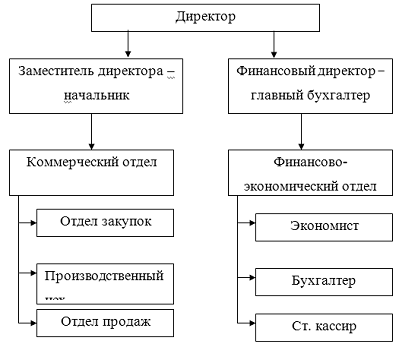

Организационная структура предприятия представлена на рисунке 1.

Рис. 2.1. Организационная структура предприятия

Предприятие возглавляет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом. Директор представляет предприятие во всех учреждениях и организациях, распоряжается имуществом предприятия, заключает договора, издает приказы по предприятию, в соответствии с трудовым законодательством принимает и увольняет работников, применяет меры поощрения и налагает взыскания на работников предприятия.

Начальник коммерческого отдела занимается вопросами организации производства продукции, а также ее реализации. Менеджер по продажам и менеджер по закупкам продукции выполняет следующие функции:

- поддержание и развитие имеющейся клиентской базы;

- планирование, организация и контроль работы по поиску и привлечению новых клиентов;

- анализ деятельности фирм-конкурентов;

- разработка стандартов работы с клиентами (система скидок, отсрочка платежа).

Бухгалтерия ООО НПП «СОНАР» состоит из главного бухгалтера, помощника главного бухгалтера и экономиста. Ими выполняются следующие функции:

- ведение бухгалтерского учета всех хозяйственных операций;

- ведение учета и анализа финансовых результатов и использования прибыли;

- предоставление данных для финансового учета и отчетности;

- сбор статистических данных и ведение статистического учета.

Основная работа предприятия построена на приеме заказов, закупке комплектующих, передаче их в производственный цех, производство продукции, продажа произведенного товара, поступление денежных средств на предприятие и их распределение на дальнейшее производство.

Отдел закупок покупает все необходимое для производства контроллеров у фирм − изготовителей комплектующих. После прихода на предприятие комплектующие поступают на склад, откуда попадают на производство. После сборки продукция поступает на склад готовой продукции, откуда распределяется между клиентами.

ООО НПП «СОНАР» руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.1998 года №14 − ФЗ «Об обществах с ограниченной ответственностью», а также настоящим Уставом данного общества. ООО НПП «СОНАР» обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения ООО НПП «СОНАР», бланки установленного образца, товарный знак и знаки обслуживания.

Общество ведет бухгалтерские учетные регистры и составляет бухгалтерскую отчетность в соответствии с Федеральным законом № 129 − ФЗ от 21 ноября 1996 года «О бухгалтерском учете», «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным приказом Министерства финансов РФ № 34н от 29 июля 1998 года, действующими Положениями по бухгалтерскому учету.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, в соответствии с целью и предметом деятельности. ООО НПП «СОНАР» несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своего учредителя.

2 Анализ ликвидности и платежеспособности предприятия

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, активы предприятия разделяются на следующие группы.

1. Наиболее ликвидные активы (А 1 ) − денежные средства предприятия и краткосрочные финансовые вложения (стр. 250 +

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим хозяйствующим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

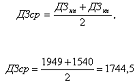

2. Быстро реализуемые активы (А 2 ) − дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы (стр. 240 баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов.

— Медленно реализуемые активы (А 3 ) − запасы сырья, материалов и других аналогичных ценностей, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты. К данной группе активов также относят налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (стр. 210+стр. 220+стр. 230+стр. 270 баланса).

4. Труднореализуемые активы (А 4 ) − нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы (стр. 190 баланса).

Пассивы баланса включают следующие группы:

- Наиболее срочные обязательства (П 1 ), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы (стр. 620 баланса).

— Краткосрочные пассивы (П 2 ), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты, задолженность участникам по выплате доходов, прочие краткосрочные средства (стр.610+стр.630+стр.660 баланса).

— Долгосрочные пассивы (П 3 ), погашение которых планируется на срок более одного года, − это долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590+стр.640+стр.650 баланса).

- Постоянные или устойчивые пассивы (П 4 ) − уставный, добавочный, резервный капиталы, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет (стр.490 баланса).

Ликвидность баланса устанавливается путем сопоставления приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А 1 ≥ П1 А3 ≥ П3

А 2 ≥ П2 А4 ≤ П4

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (A 1 и П1 ) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А 2 и П2 ) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Выполнение первых трех неравенств приводит к выполнению четвертого неравенства. Последнее неравенство указывает о наличии у предприятия собственных оборотных средств.

Проведем анализ активов и пассивов предприятия ООО НПП «СОНАР» за период 2007 — 2009 года. Данные группировки по активу и пассиву приведены в таблице 2.1.

Таблица 2.1 Анализ ликвидности баланса ООО НПП «СОНАР», (тыс. руб.)

|

Актив |

2007 г. |

2008 г. |

2009 г. |

Пассив |

2007 г. |

2008 г. |

2009 г. |

Платежный излишек или недостаток |

||

|

2007 г. |

2008 г. |

2009 г. |

||||||||

|

Наиболее ликвидные активы (А1) |

260 |

288 |

448 |

Наиболее срочные обязат-ва (П1) |

2069 |

1769 |

2572 |

-1809 |

-1481 |

— 2124 |

|

Быстро реализуемые активы (А2) |

1540 |

1731 |

1703 |

Краткоср. пассивы (П2) |

2104 |

685 |

0 |

-564 |

+1046 |

+1703 |

|

Медленно реализуемые активы (А3) |

2708 |

2764 |

2801 |

Долгоср. пассивы (П3) |

8 |

176 |

163 |

+2700 |

+2588 |

+2638 |

|

Труднореализуемые активы (А4) |

308 |

429 |

310 |

Постоянные пассивы (П4) |

636 |

2515 |

2528 |

-328 |

-2086 |

-2218 |

|

Баланс |

4817 |

5212 |

5263 |

Баланс |

4817 |

5212 |

5263 |

0 |

0 |

0 |

Исходя из расчетов, представленных в таблице 2.1. можно охарактеризовать ликвидность баланса как не достаточную. Предприятие не обладает текущей ликвидностью, так как сумма кредиторской задолженности превышает сумму наиболее ликвидных активов.

Так как сумма медленно реализуемых активов больше суммы долгосрочных пассивов, можно сделать вывод, что перспективная ликвидность предприятия достаточно высока. Выполнение третьего неравенства говорит о том, что предприятие имеет перспективную ликвидность.

Данный анализ ликвидности баланса является приближенным. Для проведения более детального анализа, необходимо воспользоваться финансовыми коэффициентами.

Для оценки текущей платежеспособности предприятия используются относительные коэффициенты ликвидности, на основе которых определяется степень и качество покрытия краткосрочных обязательств ликвидными активами [37].

1. Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, расчет коэффициента проводится по формуле (2.1).

![]() , (2.1)

, (2.1)

где L1 — общий показатель платежеспособности.

Для расчета коэффициентов абсолютной, быстрой и текущей ликвидности привлекаются данные бухгалтерского баланса. Величину текущих активов характеризуют статьи раздела II актива баланса. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса. В состав краткосрочных долговых обязательств входят кредиторская задолженность и краткосрочные заемные средства.

2. Коэффициент абсолютной ликвидности (L2 ) определяется отношением наиболее ликвидных активов − денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долговых обязательств, расчет коэффициента проводится по формуле (2.2).

![]() , (2.2)

, (2.2)

где L2 — коэффициент абсолютной ликвидности;

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений. Рекомендуют нормальное ограничение для этого коэффициента 0,2-0,5.

3. Коэффициент быстрой или критической ликвидности (L3 ) («критической оценки») определяется отношением суммы наиболее ликвидных средств и быстрореализуемых активов − краткосрочной дебиторской задолженности и прочих текущих оборотных активов к сумме краткосрочных долговых обязательств, расчет коэффициента проводится по формуле (2.3).

![]() , (2.3)

, (2.3)

где L3 — коэффициент критической ликвидности;

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемый уровень этого коэффициента 0,8−1.

4. Коэффициент текущей ликвидности (L4 ), или общий коэффициент покрытия, равен отношению стоимости всех текущих оборотных активов к величине краткосрочных долговых обязательств. Расчет коэффициента проводится по формуле (2.4).

![]() , (2.4)

, (2.4)

Где L4 — коэффициент текущей ликвидности.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств.

Условное нормативное значение коэффициента варьирует от 1,5 до 2.

Коэффициент маневренности функционирующего капитала (L5 ) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности, причем уменьшение показателя в динамике является положительным фактом. Рассчитывается по формуле (2.5).

L5 = ![]() (2.5)

(2.5)

где L5 −коэффициент маневренности функционирующего капитала.

Доля оборотных средств в активах рассчитывается по формуле (2.6).

L6 = ![]() (2.6)

(2.6)

где L6 — доля оборотных средств в активах

Коэффициент обеспеченности собственными средствами (L7 ) характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Коэффициент рассчитывается по формуле (2.7).

L7 =![]() (2.7)

(2.7)

где L7 — коэффициент обеспеченности собственными средствами.

Расчет коэффициентов платежеспособности представлен в таблице 2.2.

Таблица 2.2 Коэффициенты, характеризующие платежеспособность ООО НПП «СОНАР»

|

Коэффициенты платежеспособности |

Норматив |

2007 г. |

2008 г. |

2009 г. |

Отклонение |

|

|

08 — 07 |

09 — 08 |

|||||

|

1. Общий показатель платежеспособности (L 1 ) |

>1 |

0,59 |

0,89 |

0,82 |

0,31 |

-0,08 |

|

2. Коэффициент абсолютной ликвидности (L 2 ) |

0,2 — 0,5 |

0,06 |

0,11 |

0,19 |

0,05 |

0,08 |

|

3. Коэффициент «критической оценки» (L 3 ) |

0,8 — 1 |

0,43 |

0,80 |

0,85 |

0,37 |

0,05 |

|

4. Коэффициент текущей ликвидности (L 4 ) |

1,5 — 2 |

1,08 |

1,89 |

1,94 |

0,81 |

0,05 |

|

5. Коэффициент маневренности функционирующего капитала (L5) |

Уменьшение показателя в динамике — положительный факт |

8,08 |

1,22 |

1,16 |

-6,86 |

-1,06 |

|

6. Доля оборотных средств в активах (L6) |

≥ 0,5 |

0,93 |

0,92 |

0,95 |

— 0,01 |

|

|

7. Коэффициент обеспеченности собственными средствами (L7) |

не менее 0,1 |

0,07 |

0,44 |

0,44 |

0,37 |

0 |

Из расчетов, представленных в таблице 2.2 видно, что на конец 2009 года наблюдается снижение общего показателя платежеспособности (L1 ) ниже нормального ограничения, что может говорить о снижении ликвидности активов предприятия.

Показатель абсолютной ликвидности (L2 ) с 2007 по 2008 год возрос на 0,05 пунктов. Денежные средства и наиболее ликвидные краткосрочные финансовые вложения преобладают для погашения текущих обязательств. В 2009 году так же наблюдается рост показателя на 0,08 пунктов по сравнению с 2008 годом. За три исследуемых года показатель не приблизился к нормальному значению. Значения коэффициентов «критической оценки» (L3 ) и текущей ликвидности (L4 ) на 2008 − 2009 год являются достаточно оптимальными. Коэффициент маневренности функционирующего капитала (L5 ) уменьшается в динамике, что является положительным фактором. Доля оборотных средств в активах (L6 ) за исследуемый период практически не меняется и находится в пределах нормы. Коэффициент обеспеченности собственными средствами (L7 ) характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. Для ООО НПП «СОНАР» в 2009 году (L7 ) имеет значение ниже 0,1, что говорит о не устойчивом финансовом состоянии на предприятии.

.3 Расчет показателей финансовой устойчивости

Финансово − устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяется основное внимание. При анализе финансового состояния предприятия на основе данных баланса рассчитывается ряд коэффициентов, характеризующих финансовую устойчивость предприятия. Методика расчета представлена в таблице 2.3.

Таблица 2.3. Расчет показателей финансовой устойчивости

|

Наименование показателя |

Способ расчета |

Норматив |

Пояснения |

Коэффициент автономии (независимости) ![]() Показывает удельный вес собственных

Показывает удельный вес собственных

средств в общей

|

финансирования |

Коэффициент капитализации ![]() Не выше 1,5Показывает, сколько

Не выше 1,5Показывает, сколько

заемных средств

организация привлекла на 1 руб.вложенный в активы

|

собственных средств |

Коэффициент маневренности функционирующего капитала ![]() Уменьшение показателя в динамике — положительный фактПоказыает, какая часть функционир. капитала обездвижена в

Уменьшение показателя в динамике — положительный фактПоказыает, какая часть функционир. капитала обездвижена в

|

производствен-х запасах и долгосрочной дебиторской задолж. |

|

Коэффициент обеспеченности собственными средствами |

|

||

|

Коэффициент финансовой устойчивости |

|

Полученные данные занесем в таблицу 2.4. и проанализируем.

Таблица 2.4. Показатели финансовой устойчивости ООО НПП «СОНАР»

|

Наименование показателя |

Норматив |

Значение коэффициента |

Изменение (+/-) |

|||

|

2007г. |

2008г. |

2009г. |

08г.- 07г. |

09г.-08г. |

||

|

Коэффициент автономии (независимости) |

0,4-0,6 |

0,13 |

0,48 |

0,48 |

0,35 |

0 |

|

Коэффициент капитализации |

Не выше 1,5 |

3,26 |

0,8 |

1,08 |

-2,46 |

0,28 |

|

Коэффициент маневренности функционирующего капитала |

− |

8,08 |

1,22 |

1,16 |

-6,86 |

-1,06 |

|

Коэффициент обеспеченности собственными средствами |

Не менее 0,1 |

0,07 |

0,44 |

0,44 |

0,37 |

0 |

|

Коэффициент финансовой устойчивости |

≥0,6 |

0,13 |

0,52 |

0,51 |

0,39 |

-0,01 |

Из таблицы 2.4 видно, что в 2007 году коэффициент автономии находился в пределах не соответствующих нормально допустимым значениям и составлял 0,13. В 2008 — 2009 гг. значение соответствовало нормативу и составляло 0,48. Это говорит о том, что наметился рост собственных средств, благодаря увеличению прибыли и уменьшение суммы заемных средств. Такое изменение коэффициента независимости говорит о снижении риска финансовых трудностей в перспективе. Судя по коэффициенту капитализации в 2007 году на 1 рубль собственных средств ООО НПП «СОНАР» приходилось 3,26 рублей заемных, в 2008 году на 1 рубль собственных средств приходилось 0,8 рублей заемных, в 2009 г. на 1 рубль собственных денег, 1,08 рублей заемных, соответственно. Это обстоятельство могло быть достигнуто благодаря преимущественному использованию собственных средств в ведении хозяйственной деятельности, а так же благодаря снижению краткосрочных обязательств предприятия. Уменьшение коэффициента маневренности говорит об увеличении количества денежных средств занятых в обороте и уменьшении обездвиженных денежных средств в труднореализуемых, не оборотных активах. Анализируя коэффициент обеспеченности собственными средствами по состоянию на конец 2009 года, значение коэффициента можно охарактеризовать как полностью укладывающееся в норму. В течение всего анализируемого периода коэффициент обеспеченности собственными оборотными средствами сохранял нормативное значение. Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. На конец 2009 г. значение коэффициента составило 0,51 (51% актива финансируется за счет устойчивых источников).

За исследуемый период ни в одном году коэффициент финансовой устойчивости не соответствовал нормативным показателям, лишь в 2009 году значение приблизилось к нормальному. Можно сделать вывод, что предприятие является не устойчивым. Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210 актива баланса ЗЗ

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

. Наличие собственных оборотных средств:

= cтр.490

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ).

КФ = (стр.490 + стр.590) — стр.190

3. Общая величина основных источников формирования запасов и затрат (ВИ).

ВИ = (стр.490 + стр.590 + стр.610) — стр.190

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

. Излишек (+) или недостаток (-) собственных оборотных средств:

± ФС = СОС — ЗЗ

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

± ФТ = КФ — ЗЗ

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

± ФО = ВИ — ЗЗ

С помощью этих показателей определим трехкомпонентный показатель типа финансовой ситуации. Возможно выделение 4-х типов финансовых ситуаций (таблица 2.5) [37]:

Таблица 2.5 Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

|

Ф С =СОС-ЗП |

Ф С ≥0 |

Ф С <0 |

Ф С <0 |

Ф С <0 |

|

Ф T =КФ-ЗП |

Ф T ≥0 |

Ф T ≥0 |

Ф T <0 |

Ф T <0 |

|

Ф О =ВИ-ЗП |

Ф О ≥0 |

Ф О ≥0 |

Ф О ≥0 |

Ф О <0 |

. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям:

±ФС ≥0; ±ФТ ≥ 0; ±ФО ≥ 0;

т.е. трехкомпонентный показатель типа ситуации S = 1,1,1;

. Нормальная независимость финансового состояния, которая гарантирует платежеспособность:

±ФС ≤ 0; ±ФТ ≥ 0; ±ФО ≥ 0 ; т.е. S = 0,1,1;

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

±ФС ≤0; ±ФТ < 0; ±ФО ≥ 0; т.е. S = 0,0,1;

5. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности, т.е. S = 0,0,0. Для определения типа финансовой устойчивости используем данные, приведенные в таблице 2.6.

Таблица 2.6. Классификация типа финансового состояния предприятия, (тыс. руб.)

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

Общая величина запасов (ЗЗ) |

2708 |

2763 |

2801 |

|

Наличие собственных оборотных средств (СОС) |

328 |

2086 |

2218 |

|

Функционирующий капитал (КФ) |

336 |

2262 |

2381 |

|

Общая величина источников (ВИ) |

2440 |

2947 |

2381 |

|

Ф С =СОС-ЗЗ |

-2380 |

-677 |

-583 |

|

Ф T =КФ-ЗЗ |

-2372 |

-501 |

-420 |

|

Ф О =ВИ-ЗЗ |

-268 |

184 |

-420 |

|

Трехкомпонентный показатель типа финансовой ситуации S = [S(±ФС),S(±ФТ),S(±ФО)] |

0,0,0 |

0,0,1 |

0,0,0 |

Как показывают данные таблицы 2.6, ООО НПП «СОНАР», за исследуемый период находилось в кризисном финансовом состоянии.

Финансовое состояние предприятия оценивается в краткосрочной и долгосрочной перспективе. В краткосрочной перспективе критерии оценки финансового состояния − ликвидность и платежеспособность, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Ликвидностью актива считают способность его трансформации в денежные средства, и степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Поэтому чем меньше период, тем больше ликвидность такого актива. Под ликвидностью предприятия, подразумевают наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хоть и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность выражает наличие у предприятия достаточного количества денежных средств, для расчетов по кредиторской задолженности, требующей немедленного погашения.

Проанализируем ряд показателей, характеризующих платежеспособность предприятия (таблица 7).

Таблица 2.7. Динамика показателей платежеспособности ООО НПП «СОНАР»

|

Наименование коэффициента |

Норматив |

2007г. |

2008г. |

2009г. |

Изменение (+/-) |

|

|

08г.-07г. |

09г.-08г. |

|||||

|

Коэффициент абсолютной ликвидности |

мин. 0,2 |

0,06 |

0,11 |

0,19 |

0,05 |

0,08 |

|

Промежуточный коэффициент покрытия |

0,7 — 0,8 |

0,43 |

0,80 |

0,84 |

0,37 |

0,04 |

|

Общий коэффициент покрытия |

до 2,0 |

1,08 |

1,90 |

1,92 |

0,82 |

0,02 |

Анализируя полученные данные, представленные в таблице 2.7, видно, что коэффициент абсолютной ликвидности значительно ниже нормы, что говорит о возможности погашения только части краткосрочной задолженности предприятия в короткий срок.

Промежуточный коэффициент покрытия на период с 2007 года по 2008 год увеличился на 0,37, а на период с 2008 по 2009 на 0,04. Это объясняется увеличением на предприятии суммы наиболее ликвидных активов и свидетельствует о повышении прогнозируемых платежных возможностей предприятия при условии своевременного проведения расчетов по дебиторской задолженности.

Общий коэффициент покрытия, наиболее сильно отражает платежеспособность предприятия, коэффициент значительно возрос с 1,08 в 2007 году до 1,92 в 2009 году. Достаточно низкий коэффициент абсолютной ликвидности и высокий коэффициент общего покрытия говорит о том, что предприятие имеет излишние запасы материалов, комплектующих, готовой продукции, а так же не завершенного производства.

Для определения перспективной платежеспособности ООО НПП «СОНАР» воспользуемся показателями, расчет которых представлен в таблице 2.8.

Таблица 2.8. Показатели перспективной платежеспособности ООО НПП «СОНАР»

|

Наименование показателя |

Норматив |

2007г. |

2008г. |

2009г. |

Изменение (+/-) |

|

|

08г.-07г. |

09г.-08г. |

|||||

|

1.Коэффициент текущей ликвидности |

мин. 2,0 |

1,08 |

1,89 |

1,94 |

0,81 |

0,05 |

|

2.Коэффициент обеспеченности собств. средствами |

мин.0,1 |

0,07 |

0,44 |

0,44 |

0,37 |

0 |

|

3.Коэффициент восстановления платежеспособности |

мин. 1,0 |

0,31 |

0,89 |

0,53 |

0,58 |

-0,36 |

|

4.Коэффициент утраты платежеспособности |

мин. 1,0 |

0,43 |

0,53 |

0,54 |

0,1 |

0,01 |

Из таблицы 2.8 видно, что в целом платежеспособность ООО НПП «СОНАР» является не устойчивой. Так, в 2007 году ни коэффициент текущей ликвидности, ни коэффициент обеспеченности собственными средствами не соответствовали значениям нормы. Только к 2009 году значение коэффициента текущей ликвидности приблизился к нормативному значению и составил 1,94. Это говорит о том, что в распоряжении предприятия находится значительно больше оборотных средств для ведения хозяйственной деятельности и своевременного погашения краткосрочных обязательств.

Коэффициент обеспеченности собственными средствами находится на предельно низком уровне на протяжении всего рассматриваемого периода. Это обусловлено тем, что предприятие имеет незначительно количество собственных средств и ведет свою хозяйственную деятельность преимущественно за счет краткосрочных кредитов и кредиторской задолженности.

Коэффициент восстановления и утраты платежеспособности, так же как и большинство показателей не дотягивают до установленного значения.

При проведении анализа предприятия необходимо уделить особое внимание дебиторской и кредиторской задолженности. Т.к. их состояние, размеры и качества оказывают огромное влияние на финансовое состояние предприятия.

Дебиторская задолженность − это суммы, причитающиеся от покупателей и заказчиков. Ее доля в оборотных средствах средней российской организации составляет обычно не менее 20 − 30 %.

На величину дебиторской задолженность оказывают влияние многие факторы такие как: емкость рынка, вид товаров, степень насыщенности рынка данными товарами, платежеспособность покупателей и т.д.

К значительному росту неоправданной дебиторской задолженности ведут несоблюдение договорной и расчетной дисциплины и несвоевременное предъявление претензий по возникающим долгам.

Кредиторская задолженность − это сумма краткосрочных обязательств перед поставщиками, работниками по оплате труда, бюджетом и других финансовых обязательств. Она возникает, как правило, вследствие существующей системы расчетов между организациями, когда долг одной организации другой погашается по истечении определенного периода, и в тех случаях, когда организация сначала отражает у себя в учете возникновение задолженности, а по истечении определенного времени погашает ее. Кроме того, кредиторская задолженность является следствием несвоевременного выполнения организацией своих обязательств.

Для анализа дебиторской и кредиторской задолженности ООО НПП «СОНАР», рассмотрим данные представленные в таблице 3.1.

Таблица 3.1. Анализ кредиторской и дебиторской задолженности ООО НПП «СОНАР», (тыс. руб.)

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

Изменение |

|

|

08г.- 07г. |

09г.- 08г. |

||||

|

Дебиторская задолженность краткосрочная (до 12 мес.) |

1540 |

1731 |

1703 |

191 |

-28 |

|

в т.ч. покупатели и заказчики |

332 |

187 |

186 |

-145 |

-1 |

|

Кредиторская задолженность краткосрочная (до 12мес.) |

2069 |

1836 |

2572 |

-233 |

736 |

|

в т.ч. поставщики и подрядчики |

357 |

158 |

225 |

-199 |

67 |

|

задолженность перед персоналом организации |

114 |

5 |

51 |

-109 |

46 |

|

задолженность по налогам и сборам |

513 |

1233 |

1154 |

720 |

-79 |

|

задолженность перед государственными внебюджетными фондами |

33 |

4 |

0 |

-29 |

-4 |

|

прочие кредиторы |

1052 |

435 |

1143 |

-617 |

708 |

Как видим, из данных таблицы 3.1, в 2008 году у предприятия наблюдается рост дебиторской задолженности. Это отрицательная тенденция, т.к. связываются денежные средства предприятия. Рост произошел в основном за счет задолженности перед предприятием покупателей и заказчиков за произведенную продукцию. В 2009 году происходит снижение, но незначительно, на 28 тыс. руб.

Краткосрочная кредиторская задолженность на конец 2008 года уменьшилась на 233 тыс. руб., но на конец 2009 года замечен рост на 736 тыс. руб.

Задолженность перед поставщиками и подрядчиками снизилась на 199 тыс. руб. в 2008 году, в 2009 году также наблюдается рост.

Задолженность перед государством по налогам и сборам на конец 2009 года уменьшилась на 79 тыс. руб. Задолженность перед государственными внебюджетными фондами свилась к нулю на конец 2009 года.

Прочая кредиторская задолженность увеличилась на 708 тыс. руб.

Объем, качественный состав и движение кредиторской и дебиторской задолженности характеризуют состояние платежной дисциплины, которая в свою очередь свидетельствует о степени стабильности финансового состояния организации. Для данного анализа нам необходимо произвести сравнительный анализ дебиторской и кредиторской задолженности.

Для анализа кредиторской задолженности воспользуемся формулами (3.1), (3.2), (3.3) и рассчитаем показатели на 2007 − 2009 года:

![]() , (3.1)

, (3.1)

где КЗод — оборот кредиторской задолженности (в днях);

КЗср — средняя кредиторская задолженность;

B — выручка.

![]()

![]()

![]()

![]() , (3.3)

, (3.3)

где КЗо — кредиторская задолженность в оборотах;

В — выручка от реализации продукции.

![]()

Для анализа дебиторской задолженности воспользуемся формулами (3.4), (3.5), (3.6) и рассчитаем показатели на 2007 − 2009 года:

![]() , (3.4)

, (3.4)

где ДЗод — оборот дебиторской задолженности (в днях);

ДЗср — средняя дебиторская задолженность;

B — выручка.

![]()

![]() , (3.6)

, (3.6)

где ДЗо — дебиторская задолженность в оборотах;

ДЗср — средняя дебиторская задолженность;

В — выручка от реализации продукции.

![]()

Полученные результаты занесем в таблицу и проведем сравнительный анализ кредиторской и дебиторской задолженности ООО НПП «СОНАР».

Результаты представлены в таблице 3.2.

Таблица 3.2. Сравнительный анализ дебиторской и кредиторской задолженности ООО НПП «СОНАР»

|

Показатели |

Кредиторская задолженность |

Дебиторская задолженность |

||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г. |

2008 г. |

2009 г. |

|

|

1. Оборачиваемость, в оборотах |

4,86 |

7,94 |

4,24 |

6 |

9,51 |

5,48 |

|

2. Оборачиваемость, в днях |

74 |

85 |

60 |

38 |

66 |

|

Анализируя оборачиваемость кредиторской и дебиторской задолженности за 3 года, представленную в таблице 3.2, делаем вывод о том, что оборот дебиторской задолженности происходит быстрее и чаще. И это правильно, так как данный факт говорит о том, что покупатели расплачиваются за продукцию быстрее, нежели поставщики требуют оплаты за поставленные сырье и материалы.

Независимо от сложившегося уровня платежеспособности, организация должна стремиться увеличивать собственный капитал, а источником этого роста может быть прибыль. При недостаточности прибыли организация должна решить стратегическую задачу − определить рациональное соотношение заемных и собственных средств.

В приведенном расчете дебиторская задолженность оборачивается быстрее кредиторской, у организации появляются свободные средства, соответствующие времени от поступления дебиторской задолженности до необходимости платить кредиторам. Если кредиторы не потребуют ускорения платежей, то это дает основание для уменьшения капитала и замещения его кредитами банка.

. РАЗРАБОТКА ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО НПП «СОНАР»

3.1 Политика финансового оздоровления предприятия

Можно выявить много общих причин ухудшения финансового состояния у различных предприятий в условиях рецессии экономики. Наиболее значимые или наиболее устойчивые причины этого ухудшения принято называть факторами. Совокупность факторов, которые способны привести предприятие к финансовому кризису, можно разделить на две основные группы: внешние по отношению к нему (на эти факторы оно не в состоянии влиять); внутренние (они возникают в результате деятельности самого предприятия).

В их основе, как правило, лежат просчеты в анализе рынка, производства, эффективности капитальных вложений, кадровой политике. Для нейтрализации влияния нежелательных воздействий указанных внешних и внутренних факторов необходимо осуществлять оценку финансового состояния предприятия. Основой различных методик данной оценки является в настоящее время определение большого числа часто не увязанных между собой показателей. Различия между этими методиками, как правило, сводятся к некоторым особенностям расчета того или иного показателя. Однако без учета основных закономерностей экономики предприятия большой набор рассматриваемых по отдельности разнонаправленных показателей часто превращается в бесполезную на практике информацию. Цель политики финансового оздоровления предприятия заключается в разработке и реализации мер, направленных на быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия, обеспечивающих его выход из кризисного финансового состояния. Выбор методов финансового оздоровления предполагает определенную последовательность действий [8]:

— анализ финансово − хозяйственной деятельности позволяет выявить наиболее острые проблемы;

— определяются варианты решения этих проблем для первичного финансового оздоровления и пути дальнейшего повышения финансовой устойчивости;

— осуществляется оценка альтернативных вариантов решения проблем по различным критериям;

— оцениваются последствия применения выбранных вариантов при различных условиях;

— в программу финансового оздоровления отбираются методы, позволяющие получить желаемые результаты с минимальными затратами.

Выбор метода финансового оздоровления оказывает прямое влияние на достижение поставленных при этом целей, на устойчивость финансового состояния предприятий и их будущее.

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по следующим основным этапам [10]:

1. Устранение неплатежеспособности. Данный этап является первоочередным в системе мер финансовой стабилизации, поскольку ведет к восстановлению способности осуществления платежей по своим неотложным финансовым обязательствам. Достигается за счет:

— ускорения инкассации дебиторской задолженности, использования факторинга;

— введения ценовых скидок при немедленной оплате реализованной продукции;

— повышения цен на реализуемую продукцию;

— оптимизации портфеля выпускаемой продукции и объема производства для снижения издержек;

— формирования цены продукции современными методами ценообразования;

— сокращения сроков предоставления коммерческого кредита, предоставляемого покупателям;

— привлечения дополнительных финансовых ресурсов за счет выпуска и размещения облигационных займов и векселей и т.д.

. Восстановление финансовой устойчивости (финансового равновесия).

Неплатежеспособность предприятия может быть устранена в течение короткого периода времени за счет осуществления ряда аварийных финансовых операций, в то время как причины, вызвавшие ее, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит ликвидировать угрозу банкротства не только в коротком, но и в более продолжительном промежутке времени.

. Обеспечение финансового равновесия в длительном периоде. Достижение полной финансовой стабилизации возможно только в случае, если предприятие обеспечило себе длительное финансовое равновесие. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Новая финансовая стратегия предприятия должна включать в себя высокие темпы устойчивого роста его операционной деятельности при одновременном устранении угрозы банкротства в будущем периоде. Достижение финансового равновесия организации в долгосрочной перспективе обеспечивается за счет [8]:

— использования моделей устойчивого экономического роста для принятия управленческих решений;

— ускорения оборачиваемости оборотных средств;