Одной из ключевых задач организации является обеспечение ее финансовой устойчивости, которая играет важную роль в достижении ее целей и интересов собственников и общества в целом. В современной рыночной экономике эффективность деятельности хозяйствующих субъектов напрямую связана с состоянием их финансовой устойчивости, что обуславливает необходимость исследования проблем, связанных с ее обеспечением.

Даже при высокой доходности бизнеса, недостаточное внимание к проблемам финансовой устойчивости может привести к тому, что организация станет объектом враждебного поглощения. В то же время, рост темпов бизнеса может привести к более высокой зависимости организации от внешних источников финансирования и потере устойчивости и самостоятельности в принятии управленческих решений.

В связи с вышеперечисленными рисками актуальность исследования обусловлена необходимостью всестороннего научного анализа и разработки системы показателей финансовой устойчивости, выявления факторов, приводящих к ее потере и выбора и обоснования мероприятий, направленных на ее сохранение и укрепление. Определение оптимальной финансовой стратегии организации, направленной на обеспечение ее устойчивости в краткосрочном и долгосрочном периоде, также является необходимой задачей.

Необходимость и актуальность исследования проблем финансовой устойчивости в организации была рассмотрена в работах многих известных отечественных и зарубежных экономистов. Однако, несмотря на наличие многочисленных теоретических и практических аспектов анализа и управления финансовой устойчивостью, вопросы ее обеспечения остаются актуальными и требуют дальнейшего научного изучения и развития.

Введение

Цель данной работы заключается в изучении финансовой устойчивости предприятия как важной экономической категории. Работа также предполагает разработку практических рекомендаций и оценку их эффективности на примере конкретной организации.

Задачи исследования

- Определение сущности и содержания финансовой устойчивости предприятия, а также выявление факторов, оказывающих влияние на эту устойчивость.

- Изучение методологии оценки и анализа финансовой устойчивости предприятия.

- Проведение анализа финансовой устойчивости ООО «Интеркат», учитывая современные внешние и внутренние факторы.

- Разработка и оценка мероприятий, направленных на повышение финансовой устойчивости данной организации.

Объект исследования

Объектом исследования в данной работе являются методы анализа показателей финансовой устойчивости организации, а также система факторов и условий, способствующих повышению этой устойчивости.

Небанковские кредитно-финансовые организации

... банками, но и специализированными (небанковскими) кредитно-финансовыми организациями. Конечно, основной финансовый посредник на рынке – это банки. Однако ... отсутствуют высокорисковые банковские операции, что объективно повышает устойчивость НКФО. НКФО, обладая рядом преимуществ по ... науки. Большинство белорусских ученых, затрагивая в своих исследованиях НКФО, ограничиваются лишь тем, что повторяют ...

Предмет исследования

Предметом исследования стали пути повышения финансовой устойчивости ООО «Интеркат».

Методологическая база

Методологической и теоретической основой данного исследования послужили работы зарубежных и отечественных ученых в области теории финансов, финансового менеджмента и статистики. Для достижения целей работы были использованы следующие методологические подходы: системный, функциональный, структурно-элементный, институциональный, уровневый и субъективный.

Для решения поставленных задач были применены как общие, так и специальные научные методы, включая коэффициентный финансовый анализ и методы расчета интегральных показателей.

Информационно-эмпирическая база

Исследование основывается на данных финансовой отчетности ООО «Интеркат» за период с 2008 по 2010 годы.

Апробация и внедрение результатов

Основные результаты исследования были представлены и обсуждены на научно-практической конференции. Кроме того, результаты исследования были внедрены в работу ООО «Интеркат», что подтверждено актом о внедрении.

Структура и объем исследования

Дипломный проект состоит из следующих разделов: введения, трех глав и заключения. Структура работы разработана с учетом логической последовательности изложения материалов проведенного исследования.

Во введении работы обосновывается актуальность темы исследования, формулируются цель, задачи, предмет и объект исследования, а также теоретические и методологические основы.

Первая глава «Теоретические аспекты оценки и анализа финансовой устойчивости предприятия» посвящена роли анализа финансовой устойчивости в принятии управленческих решений. В рамках этой главы исследуется информационное обеспечение анализа финансовой устойчивости, а также представлена методика оценки финансовой устойчивости с использованием абсолютных и относительных показателей.

Вторая глава «Финансовая устойчивость предприятия в условиях нестабильности экономической среды» содержит организационно-экономическую характеристику организации и проводит диагностику финансово-экономических результатов ее деятельности за определенный период. Также в рамках этой главы производится оценка абсолютных и относительных показателей финансовой устойчивости организации.

Третья глава «Повышение финансовой устойчивости предприятия в условиях нестабильности экономической среды» посвящена определению основных путей повышения финансовой устойчивости организации. В рамках этой главы рассматривается оптимизация краткосрочной финансовой политики и притока денежных средств организации, а также основные направления стратегического механизма финансовой стабилизации.

В заключении работы обобщаются полученные результаты исследования, формулируются основные выводы и предложения.

1. Теоретические аспекты оценки и анализа финансовой устойчивости предприятия

1.1 Понятие и виды финансовой устойчивости предприятия

Важным аспектом функционирования и развития производственно-экономических систем является финансовая устойчивость. Проблема поддержания экономического потенциала приобретает особую актуальность в периоды резких изменений условий хозяйствования и колебаний экономической конъюнктуры.

Анализ риска потери финансовой устойчивости предприятия

... финансовый план предприятия, межотраслевой баланс, национальное счетоводство; д) методы математического программирования, которые охватывают линейное, нелинейное, целочисленное, блочное и динамическое программирование; е) методы исследования ... для оценки структуры активов и пассивов предприятия выступает форма бухгалтерской (финансовой) отчетности «Бухгалтерский баланс». Анализ начинается с ...

Финансовая устойчивость представляет собой такое финансовое состояние организации, при котором ее хозяйственная деятельность обеспечивает выполнение всех обязательств. Это одна из интерпретаций понятия финансовой устойчивости.

Финансовая устойчивость можно определить как характеристику уровня риска деятельности организации с точки зрения вероятности ее банкротства, а также сбалансированности или превышения доходов над расходами. Однако, в этом подходе не учитываются другие ключевые факторы эффективного функционирования производственной системы.

Производственно-технологический потенциал организации и ее способность к бесперебойной производству востребованной потребителем продукции также играют важную роль в обеспечении финансовой устойчивости.

Для повышения эффективности деятельности организации менеджмент придерживается одной стратегии – повышения финансовой устойчивости. Достижение этой стратегии зависит от квалификации и эффективности управления организацией.

Целью управления является получение прибыли и достижение уровня рентабельности производства, который позволяет капитализировать часть прибыли. Стабильная прибыльность и рост капитализации организации улучшают ее доступ к заемным ресурсам и общую деловую репутацию.

При этом не следует отрицать и возможность ослабления устойчивости организации в целях ее укрепления, что на первый взгляд является абсурдным. Данное утверждение можно объяснить тем, что гиперустойчивая система не способна к саморазвитию, если все отклонения от равновесного состояния исключаются. Кроме того, для перехода в качественно новое, более совершенное состояние система должна на некоторое время не только потерять устойчивость, но и приобрести способность необратимости в старую разрушенную структуру. Одним из эффективных способов снижения устойчивости организации в целях ее усовершенствования является увеличение поступления финансовых ресурсов, что приводит, как правило, к возможности появления новых решений, касающихся развития производственной системы и ослаблению сопротивления старых способов функционирования.

Важно в развитии организации не допускать крайностей: гиперустойчивости и длительной неустойчивости развивающейся системы. Если стационарность не позволяет обновляться системе, то нестабильность затрудняет закрепление в системе вновь приобретенных характеристик, обеспечивающих жизнеспособность организации в динамичных условиях хозяйствования. В этом состоит задача эффективного управления хозяйственной системой.

Организация представляет собой сложную систему, состоящую из многих подсистем, поэтому при оценке его финансового положения необходимо использовать целый ряд показателей финансовой устойчивости.

Устойчивость финансового положения организации в определенной степени зависит от места и роли на рынках, где реализуется производимая им продукция или приобретаются факторы производства. Поэтому анализ устойчивости финансового положения обычно начинают с исследования рыночных позиций организации.

Чтобы оценить положение организации на рынках готовой продукции, сравнивают объем ее продаж, выручку и цены реализации с аналогичными показателями других хозяйствующих субъектов, выпускающих продукцию такого же назначения или их заменители.

Пути совершенствования малого бизнеса на примере предприятия ...

... дипломная работа на тему «Пути совершенствования малого бизнеса на примере предприятия ООО ПСП «Бетон»» актуальна, т.к. ее целью является изучение и применение на практике теоретических знаний, современных методов экономических исследований финансового состояния малого предприятия ...

Балансовая модель финансовой устойчивости имеет следующий вид:

![]() , [1]

, [1]

где F — основной капитал (итог первого раздела баланса);

- Z – запасы предприятия.

Ra — расчеты (дебиторская задолженность), денежные средства, товары отгруженные, краткосрочные финансовые вложения и прочие активы (итог второго раздела баланса);

- O — оборотные активы предприятия (итог третьего раздела баланса);

- ИС — источники собственных средств предприятия (итог третьего раздела баланса и статьи: «Задолженность участникам (учредителям) по выплате доходов», «Резервы предстоящих расходов», «Доходы будущих периодов» раздела пять баланса);

- KT — долгосрочные кредиты и займы предприятия (итог четвертого раздела баланса);

- Kt — краткосрочные кредиты и займы (строка 610 пассива баланса);

- KO – обязательства предприятия, не погашенные в срок (данные из разделов 1, 2 и справки к разделу 2 формы №5);

- Rp — расчеты (кредиторская задолженность) и прочие пассивы (строки 620 и 660 пассива баланса).

Перед началом хозяйственной деятельности предприятиям прежде необходимо приобретать основные фонды (здания, машины, оборудование и т.д.) и прочие внеоборотные средства, и только в процессе их использования будут потребляться запасы предприятия и другие оборотные активы. Поэтому собственный капитал предприятия, долгосрочные кредиты и займы, в первую очередь, используются на приобретение основных фондов, на капитальные вложения. Поэтому исходная балансовая формула будет выглядеть:

![]() [2]

[2]

При определении финансового состояния предприятия применяют также показатель стоимости чистых мобильных активов, определяемый как разность между оборотными средствами и краткосрочной задолженностью предприятия. В соответствии с перестроенной балансовой моделью [2] чистые мобильные активы

![]() [3]

[3]

примерно соответствуют значению собственных и долгосрочных заемных источников формирования запасов предприятия (ET):

![]() [4]

[4]

Собственный капитал и долгосрочные займы могут использоваться предприятием достаточно длительное время, так как они не требуют срочного погашения. Поэтому их называют постоянным (перманентным) капиталом предприятия (ИС + КТ).

Таким образом, для обеспечения финансовой устойчивости предприятия необходимо, чтобы после покрытия внеоборотных средств постоянным (перманентным) капиталом собственных источников и долгосрочных займов должно быть достаточно для покрытия запасов.

В целом, соотношение стоимости материальных оборотных активов предприятия (запасов) и величины собственных и заемных источников их формирования и обусловливает устойчивость финансового состояния предприятия. При этом обеспеченность запасов предприятия источниками формирования является сутью финансовой устойчивости, а величина платежеспособности отражает ее внешнее проявление. Поэтому платежеспособность есть результат обеспеченности, а уровень обеспеченности материальных оборотных активов источниками выступает в роли фактора, определяя тот или иной уровень платежеспособности (неплатежеспособности) организации.

Кредитная организация как субъект финансового мониторинга

... банках как одну из форм противодействия легализации доходов, полученных преступным путем и финансированию терроризма; рассмотреть финансовый мониторинг в ПАО «Сбербанк России»; дать рекомендации по совершенствованию организации взаимодействия субъектов финансового мониторинга всех ...

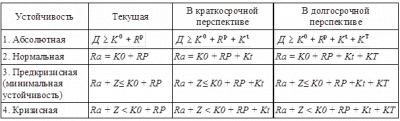

Показанная взаимосвязь применяется при оценке финансовой устойчивости предприятия. Для этого существует классификация типов финансовой устойчивости предприятия (табл. 1).

Таблица 1

Классификация типов финансовой устойчивости предприятия

Абсолютная финансовая устойчивость предприятия встречается редко. Ее наличие подтверждает возможность незамедлительного погашения обязательств, но возникновение обязательств связано с потребностью в использовании средств, а не в их наличии на счетах предприятия. Поэтому абсолютная финансовая устойчивость представляет собой крайний тип устойчивости предприятия.

Нормальная финансовая устойчивость предприятия гарантирует оптимальную платежеспособность, когда сроки и размеры поступлений денежных средств, финансовых вложений приблизительно соответствуют срокам погашения и размерам срочных обязательств предприятия.

Финансовая устойчивость предприятия играет важную роль в его успехе и выживаемости на рынке. Предкризисная устойчивость связана с нарушением текущей платежеспособности, что может быть исправлено через пополнение источников собственных средств, увеличение собственных оборотных активов или продажу части активов для погашения долгов.

Однако, когда оборотных активов недостаточно для покрытия задолженностей и просроченных обязательств, предприятие оказывается в кризисном финансовом состоянии, на грани банкротства. В таких случаях необходимо найти возможности для восстановления финансовой устойчивости, принять управленческие меры по повышению деловой активности и рентабельности организации, а также оптимизировать структуру пассивов и уменьшить затраты, которые не используются в обороте или используются недостаточно эффективно.

1.2 Факторы, влияющие на финансовую устойчивость предприятия

Факторы, влияющие на финансовую устойчивость предприятия, можно условно разделить на внутренние и внешние.

Внутренние факторы:

- Избрание структуры и состава выпускаемой продукции, выполняемых работ и оказываемых услуг имеет важное значение для успеха предпринимательства. Также необходимо определить, как производить продукцию, используя технологию, модель системы производства и управления. Ответ на эти вопросы определяет основные затраты производства.

- Важно не только общее количество затрат, но и соотношение между постоянными и переменными расходами. Переменные расходы (на энергию, сырье, транспортировку) пропорциональны объемам производства, а постоянные расходы (на оборудование, аренду, управление, амортизацию, рекламу, проценты по кредиту, заработную плату) не зависят от объема производства.

Эти факторы могут существенно влиять на финансовую устойчивость предприятия и его способность справляться с возникающими финансовыми трудностями.

Финансовая устойчивость и управление активами предприятия

Финансовая устойчивость организации играет важную роль в ее успешной деятельности. Однако, чтобы достичь этой устойчивости, необходимо учитывать ряд факторов, связанных с типами производимой продукции (или услуг) и технологией производства. Одним из ключевых аспектов является правильный состав и структура средств предприятия, а также стратегия их управления.

Особенности организации финансовой системы Европейском Союзе

... проблемами, которые особенно остро проявились в период последнего мирового финансово-экономического кризиса. Это существенно повышает актуальность теоретических разработок по европейской ... характеристик процесса формирования в ЕС региональной финансовой системы относится то, что она создается на основе принципа делегирования полномочий наднациональным институтам и другим соответствующим организациям, ...

Управление текущими активами предприятия играет существенную роль. Это включает в себя оптимизацию использования оборотных средств, размер запасов и наличие активов в денежной форме. Правильное управление текущими активами позволяет организации пустить больше капитала в производство и, следовательно, увеличить прибыль. Однако, снижение размеров запасов и ликвидных средств также увеличивает риск неплатежеспособности и прерывания производства из-за нехватки ресурсов. Мастерство в этой области заключается в том, чтобы хранить на счетах организации лишь минимально необходимую сумму денежных средств, необходимую для текущей производственной деятельности.

Состав и структура финансовых средств

Еще одним существенным фактором финансовой устойчивости организации является состав и структура финансовых средств, а также выбор стратегии и тактики их управления. Чем больше у организации собственных финансовых средств, в частности прибыли, тем более уверенно она может действовать на рынке. Но не менее важно, как эти финансовые средства распределены и на что они направлены.

Оценка политики распределения и использования прибыли играет важную роль при анализе финансовой устойчивости организации. Необходимо провести анализ использования прибыли по двум основным направлениям:

- Распределение прибыли среди собственников и инвесторов, что способствует укреплению капитала предприятия и повышению его финансовой устойчивости.

- Инвестиции прибыли в развитие производства и бизнеса, что способствует росту конкурентоспособности и созданию долгосрочных перспектив.

Таким образом, финансовая устойчивость организации зависит от компетентного управления активами и эффективной стратегии распределения финансовых ресурсов.

- Во-первых, финансовые ресурсы организации могут быть использованы для финансирования текущей деятельности. Это включает формирование оборотных активов, усиление ликвидности, укрепление платежеспособности и другие подобные цели.

- Во-вторых, с помощью финансовых ресурсов можно инвестировать в капитальные затраты, ценные бумаги и другие объекты долгосрочного вложения средств.

Финансовая устойчивость организации существенно зависит от финансовых средств, которые она может мобилизовать на рынке ссудного капитала. Чем больше финансовых ресурсов организация может привлечь, тем выше ее финансовые возможности. Однако, при этом возникает финансовый риск: способна ли организация своевременно погасить свои кредиты?

Для обеспечения платежеспособности предприятия, большую роль играют финансовые резервы. Они являются одним из способов финансовой гарантии и могут помочь предприятию быть способным расплатиться вовремя по своим кредитам.

Существуют различные внутренние факторы, которые оказывают влияние на финансовую устойчивость организации:

- Отраслевая принадлежность организации;

- Состав и структура выпускаемой продукции (услуг) и их доля в спросе;

- Размер уставного капитала предприятия;

- Величина и структура расходов производства, их динамика по сравнению с денежными доходами предприятия;

- Состояние имущества и финансовых средств, включая запасы и резервы, их структура и состав.

Степень влияния этих факторов на финансовую устойчивость предприятия зависит от соотношения между ними. Однако, также важно учитывать стадию производственного цикла, на которой находится организация, а также компетенцию и профессионализм ее менеджеров. Опыт и квалификация руководителей оказывают значительное влияние на успешность организации, особенно учитывая изменения внутренней и внешней среды.

Кроме внутренних факторов, на финансовую устойчивость организации влияют и внешние факторы.

Термин «внешняя среда» охватывает множество составляющих, оказывающих прямое воздействие на деятельность организации. Среди них: экономические условия хозяйствования, платежеспособный спрос конечных потребителей, технологические тенденции, экономическая и финансово-кредитная политика правительства, законодательные акты и контрольные меры над организациями, а также система ценностей в обществе.

Влияние факторов на финансовую устойчивость

Эти внешние факторы непосредственно воздействуют на внутренние процессы организации. Финансовая устойчивость предприятия существенно зависит от этапа экономического цикла и общего состояния экономики страны.

В период кризиса наблюдается замедление темпов реализации продукции, работ и услуг, что сопровождается уменьшением инвестиций в товарные запасы, ухудшением сбыта и снижением доходов хозяйствующих субъектов. Это приводит к уменьшению ликвидности и платежеспособности, увеличению числа банкротств.

Конкурентная борьба в условиях кризиса

Падение платежеспособного спроса, характерное для кризисной ситуации, не только способствует росту неплатежей, но и усиливает конкуренцию между предприятиями. Острота конкурентной борьбы становится существенным внешним фактором, влияющим на финансовую устойчивость организации.

Макроэкономические факторы

Кредитная и налоговая политика, уровень развития финансового рынка, система страхования и внешнеэкономические связи, а также курсы валют и роль профсоюзов — все эти макроэкономические аспекты оказывают значительное воздействие на финансовую устойчивость предприятия.

Политическая стабильность также играет важную роль в обеспечении финансовой устойчивости организации. Отношение государственной власти к предпринимательской деятельности, принципы регулирования экономики и меры по защите интересов потребителей и предпринимателей имеют прямое влияние на финансовое положение организации.

В современных условиях инфляция является одним из наиболее масштабных и неблагоприятных внешних факторов, которые дестабилизируют финансовую устойчивость организаций. Влияние инфляции на финансовую ситуацию предприятий особенно заметно.

Для проведения анализа финансовой устойчивости предприятия используются различные методы оценки. Основными источниками информации для анализа финансового состояния предприятия являются: информация о технической подготовке производства, нормативная информация, плановая информация, хозяйственный учет (включая оперативный, оперативно-технический, бухгалтерский и статистический учет), отчетность (включая публичную финансовую бухгалтерскую отчетность, квартальную отчетность, выборочную статистическую и финансовую отчетность, обязательную статистическую отчетность) и прочая информация (публикации в прессе, опросы руководителя, экспертная информация).

В составе годового бухгалтерского отчета организации представлены формы, включающие бухгалтерский баланс и отчет о прибылях и убытках. В бухгалтерском балансе фиксируется стоимость остатков внеоборотных и оборотных активов, капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. Отчет о прибылях и убытках включает классификацию доходов и расходов в соответствии с положениями по бухгалтерскому учету.

По Положениям по бухгалтерскому учету «Доходы предприятия» (ПБУ 9/99) и «Расходы предприятия» (ПБУ 10/99) выделяются следующие виды доходов и расходов: доходы и расходы по обычным видам деятельности, операционные доходы и расходы, внереализационные доходы и расходы, чрезвычайные доходы и расходы. Все эти показатели важны для оценки финансовой устойчивости предприятия и позволяют получить общую картину его финансового состояния.

Отчётность предприятия

В рамках финансовой отчётности предприятия существуют несколько форм, которые служат для раскрытия информации о его финансовом состоянии и движении средств:

-

Форма № 3 «Отчёт о движении капитала»

Эта форма предоставляет информацию о наличии и изменениях капитала предприятия на начало и конец отчётного периода.

-

Форма № 4 «Отчёт о движении денежных средств»

Форма № 4 отражает потоки денежных средств, учитывая поступление и направление расходования, а также остатки денежных средств на начало и конец отчётного периода, разделяя их по текущей, инвестиционной и финансовой деятельности.

-

Форма № 5 «Приложение к бухгалтерскому балансу»

Эта форма заполняется на основе регистров бухгалтерского учёта, таких как журналы-ордеры и оборотные ведомости, и предоставляет дополнительные сведения к бухгалтерскому балансу.

-

Пояснительная записка

Пояснительная записка содержит основные факторы, которые повлияли на итоговые результаты деятельности организации в отчётном году, а также оценку её финансового состояния.

Роль бухгалтерского баланса

Бухгалтерский баланс является ключевым источником информации для финансового анализа и оценки финансового состояния предприятия. Баланс отображает состояние имущества, собственного капитала и обязательств предприятия на определённую дату.

Группировка и обобщение информации в балансе выполняется с целью контроля и управления финансовой деятельностью. Бухгалтерский баланс представляет собой способ экономической группировки и обобщённого отражения состояния средств по видам и источникам их образования на определённый момент времени в денежном измерителе.

Общий итог баланса, называемый валютой баланса, характеризует размер средств предприятия и является важным показателем его финансовой стабильности.

Значение для внешних пользователей

Баланс является основным инструментом для внешних пользователей, таких как инвесторы, кредиторы и потенциальные партнёры, чтобы принимать различные решения:

- Оценка целесообразности ведения дел с предприятием.

- Оценка кредитоспособности предприятия как потенциального заёмщика.

- Оценка риска связанных с инвестициями.

- Принятие решений о покупке акций предприятия.

Для более полного понимания финансового положения организации используются различные характеристики, которые наиболее точно и подробно отображают состояние организации как внутри, так и снаружи.

Финансовая устойчивость организации является одной из ключевых характеристик ее состояния. Она определяется соотношением между собственным и заемным капиталом, и показывает, насколько организация зависит от кредиторов и инвесторов. Если обязательства организации превышают ее собственные ликвидные активы, это может привести к финансовым проблемам и даже банкротству, если крупные кредиторы потребуют возврата своих средств.

Исследователь Н. А. Васина отмечает, что в анализе финансовой устойчивости организации российские и зарубежные аналитики используют схожие методы и подходы. Оценка финансового состояния организации часто основывается на четырех основных методах анализа: горизонтальном, вертикальном, сравнительном и факторном.

Горизонтальный и вертикальный методы анализа применяются без особых сложностей. Однако сравнительный метод анализа часто вызывает затруднения. Он основан на сравнении рассчитанных показателей с нормальными или среднеотраслевыми значениями. Сравнение позволяет определить, является ли показатель организации достаточным или нет. Например, для оценки доходности вложенного капитала можно сравнить показатели рентабельности с альтернативными уровнями доходности, такими как ставки процентных выплат по кредитам, уровень депозитных ставок для юридических лиц, уровень доходности по ценным бумагам или текущий уровень инфляции.

Исследователь Р. М. Логинов отмечает, что существует множество методик определения финансовой устойчивости, а также множество показателей, которые могут быть использованы для оценки финансового положения организации.

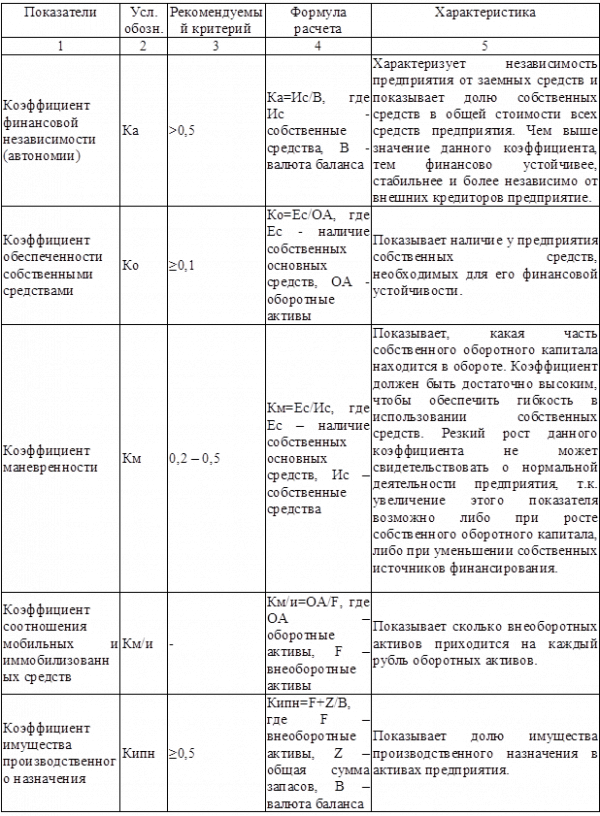

Анализ финансовой устойчивости организации осуществляется на основании данных о наличии собственных и привлеченных в оборот средств и характеризует степень независимости организации от рынка ссудных капиталов. Оценка финансовой устойчивости организации основывается на расчете следующих коэффициентов, представленных в таблице 2.

СОС = Собственный капитал + Долгосрочные обязательства – Длительные активы

СОС = стр.490 + стр. 590 – (стр. 190 + стр.230) (форма 1).

Авторы статьи о методике проведения анализа финансового состояния организации – Д. С. Гончаров и А. Ю. Горожанкин, утверждают, что, «прежде чем проводить финансовый анализ (для целей финансового анализа предлагается использовать не только традиционные бухгалтерский баланс и отчет о прибылях и убытках, а также 3, 4 и 5 формы бухгалтерской отчетности за ряд лет), следует обратить внимание на состав и качество этой отчетности, поскольку данные формы отчетности не идеальны, следовательно, требуют «очистки» от целого ряда брутто-статей».

Таблица 2

Группа показателей финансовой устойчивости предприятия

Основой финансовой устойчивости предприятия считается рациональное использование оборотных активов. В данной методике используется следующая формула расчета собственных оборотных средств:

Что же касается непосредственно самих коэффициентов, то, к сожалению, в современной науке наблюдается следующая тенденция: один и тот же показатель может иметь более десятка различных названий, толкований, а также методов расчета. Многие авторы предлагают целый ряд нормативных значений для большинства показателей одинаковые для всех отраслей, хотя, по сути, у каждой отрасли должны быть свои границы допустимых значений показателей ликвидности, рентабельности, оборачиваемости и др., изменяющихся в соответствии с реалиями современной экономики.

Далее в соответствии с предложенным порядком анализа рассмотрим ряд наиболее актуальных показателей.

1. Анализ финансовой устойчивости.

Структурные показатели: коэффициенты, относящиеся к этой категории, характеризуют соотношение различных групп аналитической отчетности (таблица 3).

Рассмотрим более подробно некоторые из них. Соотношение текущих активов и внеоборотных активов: следует обратить особое внимание на динамику коэффициента, поскольку четкая негативная тенденция свидетельствует об отвлечении финансовых ресурсов из оборота, что может привести к банкротству организации.

Обеспеченность внеоборотных активов постоянным капиталом показывает, какая доля внеоборотных активов организации финансируется за счёт постоянного капитала. Продолжительное снижение коэффициента является негативным признаком. При расчете данного коэффициента обращаем внимание на такой агрегат, как постоянный капитал, который рассчитывается путем вычитания прочих собственных средств и долгосрочных обязательств из собственного капитала и не является аналогом такого коэффициента как перманентный капитал.

Таблица 3

Коэффициенты финансовой устойчивости организации

Кроме того, в процессе анализа важно учесть значения таких коэффициентов как доля постоянного капитала, доля собственного капитала, доля заемного капитала, соотношение собственного и заемного капитала, соотношение заемного и собственного капитала, соотношение дебиторской и кредиторской задолженности, обеспеченность процентов к уплате, соотношение запасов и чистых текущих активов.

2. Коэффициенты ликвидности.

Общая ликвидность: характеризует способность организации покрыть все обязательства и продолжить свою деятельность. Данный коэффициент рассчитывается как отношение всех активов предприятия к ее обязательствам. Удовлетворительным состоянием считается, когда активы предприятия в два раза превышают ее обязательства.

Текущая ликвидность: нормальным считается состояние, при котором данный коэффициент более единицы.

Срочная ликвидность: показывает способность организации мгновенно расплатиться по всем текущим обязательствам и рассчитывается как отношение высоколиквидных активов (денег) к краткосрочным обязательствам. Ликвидность при мобилизации средств является одним из наиболее интересных с точки зрения анализа, поскольку позволяет учесть мгновенную стоимость всех активов предприятия при ситуации, когда ей нужно расплатиться по всем обязательствам.

Ликвидность при мобилизации запасов: характеризует степень зависимости платежеспособности организации от запасов при мобилизации средств от их конверсии в деньги для покрытия краткосрочных обязательств. Кроме того, при оценке активов учитывается доля ликвидных и неликвидных активов организации.

Представим формулы для расчета коэффициентов ликвидности (таблица 4).

Таблица 4

Расчет коэффициентов ликвидности

Вероятность банкротства: показатели, характеризующие анализ банкротства названы по именам их авторов: Z-счет Альтмана, коэффициент Фулмера, коэффициент Чессера, вероятность банкротства по Биверу.

Следует отметить, что каждый из указанных показателей был наиболее актуален именно в момент его создания с характерной ему экономической обстановкой, поэтому результат каждого показателя нельзя принимать безоглядно. Кроме того, даже комплексный результат показателей не всегда отражает реальную ситуацию: для некоторых вполне успешных организаций указанные показатели могут показать высокую вероятность банкротства.

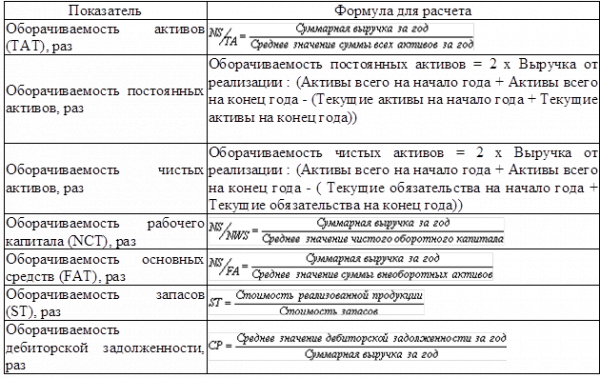

3. Анализ деловой активности.

В части оценки оборачиваемости используются следующие показатели (таблица 5).

Таблица 5

Оценка оборачиваемости средств предприятия

4. Анализ рентабельности

Анализ рентабельности базируется на значениях, представленных в таблице 6.

При анализе показателей рентабельности предприятия важно сравнить их значения до и после налогообложения, поскольку низкое значение показателя после налогообложения, зачастую, свидетельствует лишь о неправильно проводимой налоговой политике организации, а не о его неспособности зарабатывать деньги.

Комплексное качественное оценивание – это способ содержательной интерпретации финансового состояния компании на основе использования дерева оценок, объединяющего отдельные финансовые показатели.

В основе метода комплексной оценки организации лежит построение дерева показателей.

Таблица 6

Анализ рентабельности предприятия

Проведение финансового анализа предприятия предлагается построить не по классической схеме (ликвидность, оборачиваемость, рентабельность), а в следующем порядке:

- анализ имущества организации, включает анализ того, чем оно владеет: основные и оборотные средства, выраженные в денежной форме и отраженные в самостоятельном балансе организации.

- анализ финансовой устойчивости, включающий горизонтальный и вертикальный анализ баланса, анализ ликвидности и вероятности банкротства предприятия.

Использование процедуры комплексной оценки и агрегирование результатов качественного анализа до самого высокого уровня иерархии показателей позволяет сформулировать итоговую характеристику финансового состояния организации. Если конечный показатель ухудшится, необходимо выявить причины отклонений, опускаясь на более низкие уровни дерева коэффициентов.

Вывод:

Таким образом, в ходе исследования было выявлено, что финансовая устойчивость – составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени.

Финансовая устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Для того чтобы деятельность производственной системы обладала высокой степенью результативности, менеджменту следует придерживаться правильной стратегии, касающейся финансово-экономической устойчивости. Неотъемлемой частью стратегического управления экономической единицей, в свою очередь, является анализ его текущей деятельности и оценка дальнейших перспектив развития.

Хозяйственная практика требует развития теории финансового управления, и, прежде всего методологии оценки финансовой устойчивости предприятия в направлении повышения качества анализа.

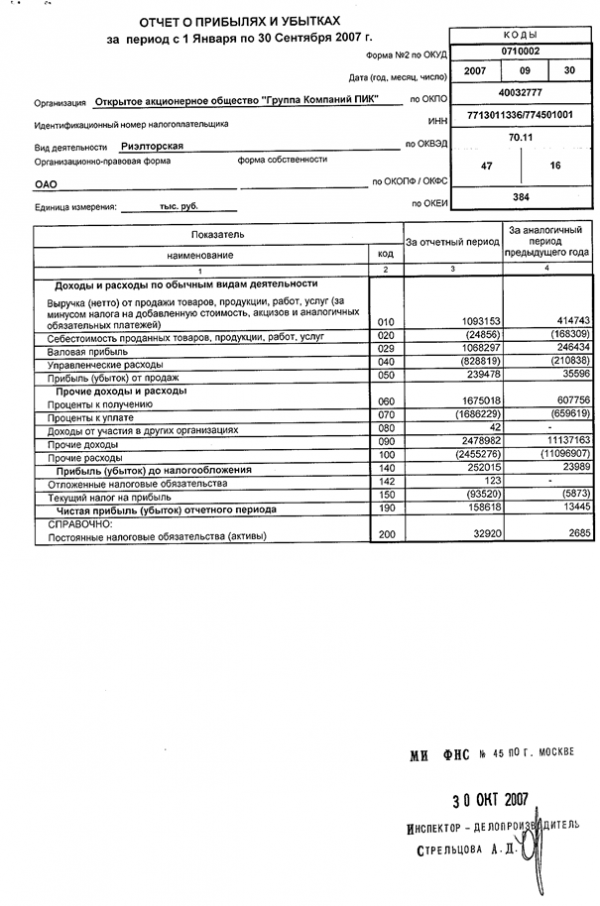

Финансовая устойчивость предприятия в условиях нестабильности экономической среды (на примере ООО «Интеркат»)

2.1 Общая характеристика финансово-хозяйственной деятельности предприятия

ООО «Интеркат» — строительная организация, входящая в состав «группы компаний ПИК». С 1994 года, с момента создания, ООО «Интеркат» ведет свою деятельность в Москве. Жилищное строительство ведется в районах массовой и точечной застройки Москвы. Возводятся дома индустриальных серий, по индивидуальным проектам, а также в элитных жилых комплексах.

В 2004 году ООО «Интеркат» начало несколько крупных проектов в Московской области. В настоящее время ведется активная девелоперская деятельность в следующих городах Подмосковья: Химки, Мытищи, Долгопрудный, Люберцы, Лобня, Дмитров, Яхрома, Дедовск, Красногорск, Щербинка, Одинцово, Санкт-Петербург.

Для определения эффективности деятельности ООО «Интеркат» необходимо провести анализ развития отрасли экономики, в которой предприятие осуществляет основную деятельность. Основные тенденции развития отрасли жилищного строительства следующие. С 2002 г. в России наблюдается устойчивая тенденция роста ежегодно вводимого жилья.

| Год | Количество вводимого жилья, млн м² |

| 2002 | 3.1 |

| 2003 | 3.5 |

| 2004 | 3.9 |

| 2005 | 4.2 |

| 2006 | 4.6 |

Ввод в действие жилых домов (млн. кв. метров общей площади)

| Период | Всего введено в эксплуатацию (млн. кв. метров общей площади) |

в том числе: Индивидуальное жилищное строительство (ИЖС) (млн. кв. метров общей площади) |

Удельный вес ИЖС в общем вводе, процентов |

| 2002 | 33,8 | 14,2 | 41,9 |

| 2003 | 36,4 | 15,2 | 41,6 |

| 2004 | 41,0 | 16,1 | 39,2 |

| 2005 | 43,6 | 17,5 | 40,2 |

| 2006 | 50,6 | 20,0 | 39,5 |

| 2007 | 60,4 | 25,7 | 42,6 |

| I квартал 2008 | 10,2 | 5,3 | 52,2 |

| II квартал 2008 | 11,5 | 6 | 52,2 |

| III квартал 2008 | 13,5 | 6,7 | 49,6 |

| Январь-сентябрь 2008 | 35,2 | 18 | 51,2 |

В 2007 году введено в эксплуатацию 714,1 тысяч квартир общей площадью 60,4 млн. кв. метров, что составило 119,4% к соответствующему периоду предыдущего года, темп роста жилищного строительства к 2005 году составлял 116,1%.

За III квартал 2008 года введено в эксплуатацию 397,4 тыс. квартир общей площадью 35,2 млн. кв. метров, что составило 103,9% к соответствующему периоду предыдущего года, в то время как за III квартал 2007 года темп роста жилищного строительства составлял 130,9% к январю-сентябрю 2006 года.

Жилищное строительство в российских субъектах

Среди субъектов Российской Федерации наибольшие объемы жилищного строительства в 2007 году осуществлялись в Московской области, где введено 12,6% от сданной в эксплуатацию общей площади жилья по России в целом. В Москве этот показатель составил 8,0%, а в Краснодарском крае — 6,2%. В январе-сентябре 2008 года наибольшие объемы жилищного строительства были зафиксированы в Московской области (10,4%) и Краснодарском крае (7,3%).

Также значительный вклад внесли Республика Татарстан (4,7%) и город Москва (4,6%).

До 2004 года Москва занимала лидирующие позиции по объемам ввода жилья. Однако в 2004 году первенство перешло к Московской области (см. таблицу 8).

Этот переход обусловлен быстрым развитием индивидуального строительства в Московской области, а также значительным увеличением активности крупных инвестиционно-строительных компаний в городах Московской области. Это связано как с сокращением свободных площадок для жилищного строительства в городе Москве, так и с ростом инвестиционной привлекательности городов ближайшего Подмосковья.

Таблица 8

Ввод в действие жилых домов, значение показателя за год (тыс. кв. метров общей площади)

Для начала, представим данные в виде таблицы, чтобы легче было анализировать изменения в период с 2002 по 2008 год:

| Период | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | I квартал 2008 | II квартал 2008 | Январь-сентябрь 2008 года |

| г. Москва | 4274,1 | 4443 | 4578,6 | 4648,5 | 4802 | 4827,7 | 716,4 | 445,4 | 1619,6 |

| Московская область | 3414,8 | 4136,4 | 5738,2 | 5296,5 | 6484 | 7586,6 | 1033,9 | 1147,7 | 3641,5 |

Теперь рассмотрим анализ тенденций развития строительной отрасли и влияние финансового кризиса:

Анализ развития строительной отрасли

В данном контексте следует обратить внимание на основные тенденции развития строительной отрасли. Сложившаяся в III квартале 2008 года ситуация на рынке жилой недвижимости в России зависит от действия разнонаправленных факторов.

Факторы, определяющие спрос и потребность в развитии

С одной стороны, существуют факторы, которые способствовали ускоренному развитию строительной отрасли. Например, рост населения и увеличение спроса на жилье в Москве и Московской области, как указано в таблице.

Факторы, связанные с финансовым кризисом

С другой стороны, мировой финансовый кризис, развернувшийся на мировых рынках, оказал существенное воздействие на российскую экономику, включая строительную отрасль. Это проявилось в сокращении объемов финансирования строительства и увеличении стоимости финансирования, как отражено в данных таблицы.

Влияние кризиса на доступность кредитов

В условиях кризиса банки стали аккуратнее предоставлять кредиты, так как не могли надежно оценить риски, связанные с финансированием строительных проектов. Это привело к снижению доступности финансовых ресурсов, что, в свою очередь, могло отразиться на объемах строительства и развитии отрасли.

В результате, анализ данных и факторов позволяет понять сложность ситуации в строительной отрасли в период финансового кризиса и ее влияние на развитие данной сферы.

Застройщики, особенно региональные, столкнутся с проблемой рефинансирования краткосрочных займов, взятых под долгосрочные проекты. В результате, рынок недвижимости может замерзнуть, и возникнет риск недофинансирования и недостроя объектов, по которым у застройщиков есть обязательства перед покупателями по предварительным договорам продажи. В свою очередь, частные лица могут испытывать затруднения с получением кредитов на покупку жилья.

Однако, существуют факторы, свидетельствующие о устойчивости российского рынка недвижимости. Во-первых, долгосрочный спрос на недвижимость эконом-класса обусловлен недостаточной обеспеченностью населения качественным жильем. Во-вторых, отток денежных средств с финансовых рынков и банковских депозитов создает потенциал для инвестирования в недвижимость, так как рынок ценных бумаг становится менее надежным.

Правительство России также разработало программы поддержки строительной отрасли, демонстрируя ее стратегическую важность для страны. Программы включают выкуп готового жилья с рынка по рыночным ценам, поддержку рынка ипотеки через Агентство по Ипотечному Жилищному Кредитованию (АИЖК), выделение дополнительных средств на обеспечение жильем военнослужащих и финансирование расселения аварийного жилья. Предусматривается также вовлечение региональных бюджетов для обеспечения темпов ввода жилья. Эти меры свидетельствуют о заинтересованности Правительства РФ в поддержании строительной отрасли в долгосрочной перспективе.

Российский рынок недвижимости также активно развивает новые технологии, строительные материалы и типы жилья, чтобы удовлетворить различные потребительские запросы и доходные группы. Это свидетельствует о стремлении рынка быть всегда актуальным и конкурентоспособным.

В условиях развивающегося рынка жилой недвижимости деятельность ООО «Интеркат» полностью соответствовала тенденциям отрасли. С 1994 года и до настоящего времени компания является одним из ведущих участников девелоперского и строительного рынка России. Основные направления деятельности ООО «Интеркат» включают девелоперскую деятельность, инвестиционно-строительную деятельность и операции с недвижимостью. Компания обладает высоким техническим и интеллектуальным потенциалом, а также значительными стратегическими и финансовыми ресурсами, которые позволяют реализовывать яркие и масштабные проекты.

Сравнивая темпы развития строительства жилья, связанные с деятельностью ООО «Интеркат», и общие тенденции отрасли, следует отметить, что в период с 2002 года по 2008 год деятельность компании по инвестированию и строительству жилья развивалась опережающими темпами.

Приведены ниже причины, обосновывающие полученные результаты деятельности:

- Предложение по всем классам и типам домов (панельных, кирпичных, кирпично-монолитных).

- Разнообразие предложений в различных районах Москвы и Московской области, а также более чем в 20 городах РФ.

- Эффективная инвестиционная политика компании.

В результате этих действий наблюдался рост показателей финансово-хозяйственной деятельности ООО «Интеркат» (см. таблицу 9).

| Основные показатели финансово-хозяйственной деятельности ООО «Интеркат», за 2005–2008 года |

Коэффициентный анализ деятельности предприятия (см. таблицу 10) позволяет более глубоко оценить эффективность развития ООО «Интеркат». Несмотря на значительный рост выручки с 12 695 миллионов рублей в 2005 году до 69 050 миллионов рублей в 2008 году, необходимо рассмотреть другие финансовые показатели.

Интересным моментом является рост выручки от продажи квартир, который увеличился с 7 181 миллионов рублей в 2005 году до 50 421 миллионов рублей в 2008 году. Этот рост может свидетельствовать о плодотворной деятельности компании в сфере недвижимости.

Однако, для оценки эффективности, мы также должны обратить внимание на чистую прибыль, которая увеличилась с 504 миллионов рублей в 2005 году до 17 885 миллионов рублей в 2008 году. Этот рост в прибыли указывает на успешное управление затратами и рентабельность предприятия.

Следует отметить, что чистая прибыль значительно превышает проценты уплаченные и налоги, что свидетельствует о финансовой стабильности компании.

Таким образом, на основе данных из таблицы и коэффициентного анализа можно сделать вывод о том, что ООО «Интеркат» продемонстрировало стабильный и эффективный рост в финансово-хозяйственной деятельности, что говорит в пользу устойчивости и успешности предприятия.

Таблица 10

Коэффициентный анализ финансово-хозяйственной деятельности ООО «Интеркат»

| Коэффициенты | Период | |||

| 2005 | 2006 | 2007 | 2008 | |

| Долговая нагрузка | 6,87 | 9,36 | 2,30 | 0,35 |

| Чистый долг/EBITDA recurring | 4,77 | 8,84 | 1,73 | 0,73 |

| recurring EBITDA/Чистые процентные расходы | 3,45 | 4,81 | 11,69 | 13,90 |

| recurring EBITDA к выручке, % | 11% | 9% | 31% | 35% |

| EBITDA от основной деятельности / кв. метры, отраженные в выручке от продажи квартир | — | — | 38,99 | 48,11 |

| Валовая прибыль к выручке, % | 9% | 12% | 23% | 26% |

| Чистая прибыль к выручке, % | 4% | 3% | 19% | 26% |

| Заемный капитал /Собственный капитал | 7,45 | 9,73 | 2,42 | 0,69 |

Как показал коэффициентный анализ, на предприятия наблюдается рост эффективности деятельность:

- снижение долговой нагрузки;

- рост доли прибыли к выручке предприятия;

- рост доли собственного капитала и т.д.

Помимо внутренних показатели финансово-хозяйственной деятельности ООО «Интеркат» необходимо также учитывать и внешние показатели. В данном случае это показатели, характеризующие рыночную стоимость предприятия (см. таблицу 11).

Таблица 11

Рыночная капитализация ООО «Интеркат»

| Показатель | Финансовый год, (млн. руб.) | |||

| 2005 | 2006 | 2007 | 2008 | |

| Доход на одну акцию | 0,04 USD | 0,04 USD | 0,65 USD | 1,46 USD |

| Чистая прибыль, причитающаяся акционерам ООО «Интеркат» | 509 | 556 | 8 105 | 17 854 |

| Данные торгов | ||||

| Цена (31/12/07) | 30,5 USD | |||

| Рыночная капитализация | 15,04 млрд. USD | |||

| Цена (01/06/08) | 28,6 долл. USD | |||

| Рыночная капитализация | 14,14 млрд. USD | |||

| Цена (20/03/09) | 1,15 долл. USD | |||

| Рыночная капитализация | 567249 млн. USD | |||

| Количество размещенных акций | 493 млн. (обыкновенных акций) | |||

| Акции в обращении | 17% | |||

По данным таблицы 11 после 2008 года наблюдается резкое снижение рыночной капитализации предприятия. Выявленное снижение стоимости ценных бумаг объясняется спадом деятельности ООО «Интеркат», обусловленное общемировым кризисом. В Российской Федерации кризис особенно отразился на строительной отрасли. В данный момент отрасль выходит из фазы стагнации.

2.2 Анализ устойчивости финансового состояния предприятия с учетом действия современных внешних и внутренних факторов

Учитывая существующие тенденции в строительной отрасли, а также влияние внешних и внутренних факторов на деятельность ООО «Интеркат» необходимо провести анализ финансовых результатов деятельности ООО «Интеркат», характеризующих прибыльность/убыточность хозяйственной деятельности предприятия (см. таблица 12).

Таблица 12

Анализ прибыльности/убыточность ООО «Интеркат»

| Наименование показателя | Рекомендуемая методика расчета | Значение показателя на 30 сентября 2007 года | Значение показателя (расчет показателя) на 30 сентября 2008 года |

| Выручка, тыс. руб. | Общая сумма выручки от продажи товаров, продукции, работ, услуг | 1 093 153 | 3 295 398 |

| Валовая прибыль, тыс. руб. | Выручка — себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) | 1 068 297 | 3 295 398 – 2 500 498 = 794 900 |

| Чистая прибыль (нераспределенная прибыль, непокрытый убыток), тыс. руб. | Чистая прибыль (убыток) отчетного периода | 158 618 | 552 033 |

| Рентабельность собственного капитала, % | (Чистая прибыль) / (Капитал и резервы — целевые финансирование и поступления + доходы будущих периодов — собственные акции, выкупленные у акционеров) х 100 | 0,307 | (552 033) / (52 206 581 – 0 + 1 646 – 0) х 100 = 1,057 |

| Рентабельность активов, % | (Чистая прибыль) / (Балансовая стоимость активов) х 100 | 0,128 | (552 033) / (167 694 282) х 100 = 0,329 |

| Коэффициент чистой прибыльности, % | (Чистая прибыль) / (Выручка) х 100 | 14,51 | (552 033) / (3 295 398) х 100 = 16,75 |

| Рентабельность продукции (продаж), % | (Прибыль от продаж) / (Выручка) х 100 | 21,907 | (794 900) / (3 295 398) х 100 = 24,122 |

| Оборачиваемость капитала | (Выручка) / (Балансовая стоимость активов — краткосрочные обязательства) | 0,015 | (3 295 398) / (167 694 282 – 96 885 049) = 0,047 |

| Сумма непокрытого убытка на отчетную дату, руб. | Непокрытый убыток прошлых лет + непокрытый убыток отчетного года | Раздел не заполняется, так как непокрытый убыток прошлых лет отсутствует | Раздел не заполняется, так как непокрытый убыток прошлых лет отсутствует |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | (Сумма непокрытого убытка на отчетную дату) / (Балансовая стоимость активов) | Раздел не заполняется, так как непокрытый убыток прошлых лет отсутствует | Раздел не заполняется, так как непокрытый убыток прошлых лет отсутствует |

Экономический анализ прибыльности/убыточности ООО «Интеркат» исходя из динамики приведенных показателей в сравнении с аналогичным периодом предшествующего года:

1. По результатам 9 месяцев 2008 года произошло увеличение выручки от продажи товаров, продукции, работ, услуг на 2 202 245 тыс. рублей или на 201% по сравнению с аналогичным периодом 2007 года.

2. Снижение валовой прибыли ООО «Интеркат» в анализируемом периоде 2008 года по сравнению со значением данного показателя 2007 года на 273 397 тыс. руб. объясняется общим ростом затрат на осуществление основной деятельности.

4. Однако «Чистая прибыль» за 9 месяцев 2008 года увеличилась по сравнению с аналогичным периодом 2007 года на 393 415 тыс. руб. или 248%.

5. Показатели прибыльности в отчетном периоде имеют положительную динамику. Так рентабельность активов в анализируемом периоде 2008 года увеличилась более чем в 2,5 раза по сравнению с аналогичным периодом 2007 года, показатель «Рентабельность собственного капитала» — более чем в 3 раза.

6. Показатель «Коэффициент чистой прибыльности», характеризующий процент чистой прибыли в общей сумме выручки от реализации, в отчетном периоде увеличился и составил 16,75%.

7. Показатель «Оборачиваемость капитала», рассчитываемый как отношение выручки к сумме собственных средств и долгосрочных обязательств, в отчетном периоде вырос по сравнению с аналогичным периодом 2007 более чем в 3 раза и составил 0,047 раз. Увеличение данного показателя связано с увеличением выручки в анализируемом периоде.

8. Показатели, определяемые суммой непокрытого убытка, не рассчитывается, в связи с его отсутствием.

Расчет показателей свидетельствует о том, что ООО «Интеркат» достигнуты положительные финансовые результаты хозяйственной деятельности. Уровень прибыльности ООО «Интеркат» и уровень его финансовой устойчивости — достаточно высокие.

Информация о причинах, которые, по мнению органов управления ООО «Интеркат», привели к убыткам/прибыли ООО «Интеркат», отраженным в бухгалтерской отчетности по состоянию на момент окончания отчетного квартала в сравнении с аналогичным периодом предшествующего года (см. приложение) .

Основными причинами, благодаря которым, по мнению органов управления ООО «Интеркат», показатели прибыли растут за рассматриваемый период, являются: увеличение объемов инвестирования в строительство, укрепление менеджмента предприятия и непрерывное стремление к улучшению своих показателей.

Далее проведем анализ факторов, оказавших влияние на изменение размера выручки от продажи ООО «Интеркат» товаров, продукции, работ, услуг основной деятельности . Для этого сведем в одну таблицу основные финансовые показатели деятельности предприятия (см. таблицу 13).

В представленной таблице приведены изменения выручки от продажи товаров, продукции, работ, услуг, себестоимости проданных товаров, продукции, работ, услуг и валовой прибыли за 9 месяцев 2008 года по сравнению с 9 месяцами 2007 года.

Таблица 13

Основные финансовые показатели деятельности ООО «Интеркат»

| Период | Выручка, тыс. руб. | Изменение | Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | Изменение | Валовая прибыль, тыс. руб. | Изменение |

| На 30 сентября 2007 года | 1 093 153 | — | 24 856 | — | 1 068 297 | — |

| На 30 сентября 2008 года | 3 295 398 | 201% | 2 500 498 | 9 959,9% | 794 900 | -26% |

Факторы, которые, по мнению органов управления ООО «Интеркат», оказали влияние на изменение размера выручки от продажи товаров, продукции, работ, услуг, затрат от основной деятельности, за соответствующий отчетный период по сравнению с аналогичным периодом предшествующего года приведены в таблице 14.

Таблица 14

Фактор влияния на размер прибыли и выручки предприятия

| Фактор влияния на размер прибыли и выручки | Степень влияния фактора (малая, средняя, высокая) |

| Легкость получения разрешительной документации | средняя |

| Доступность земельных участков | средняя |

| Себестоимость строительства | средняя |

| Сильный менеджмент | высокая |

| Легкость привлечения заемных средств и средств инвесторов | средняя |

Сведения о совпадении (несовпадении) мнения лиц, входящих в органы управления ООО «Интеркат», относительно упомянутых причин и/или степени их влияния на показатели финансово – хозяйственной деятельности ООО «Интеркат»:

- мнения органов управления ООО «Интеркат», относительно упомянутых причин и/или степени их влияния на показатели финансово – хозяйственной деятельности ООО «Интеркат», совпадают;

- особые мнения лиц, входящих в органы управления ООО «Интеркат», относительно упомянутых причин и/или степени их влияния на показатели финансово – хозяйственной деятельности ООО «Интеркат», отсутствуют.

2.3 Оценка основных показателей финансовой устойчивости предприятия

Учитывая существующие тенденции в строительной отрасли необходимо провести анализ устойчивости финансового состояния ООО «Интеркат». Для начала проведем анализ финансово-экономической деятельности предприятия (см. таблицу 15) .

Таблица 15

Показатели финансово-экономической деятельности ООО «Интеркат»

| Наименование показателя | Рекомендуемая методика расчета | Значение показателя на 30 сентября 2007 года | Значение показателя (расчет показателя) на 30 сентября 2008 года |

| Стоимость чистых активов предприятия, тыс. руб. | В соответствии с порядком, установленным Минфином России и/или федеральным органом исполнительной власти по рынку ценных бумаг для акционерных обществ | 51 700 159 | 52 208 227 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | (Долгосрочные обязательства на конец отчетного периода + краткосрочные обязательства на конец отчетного периода) / (Капитал и резервы на конец отчетного периода) х 100 | 138,94 | (18 602 652+96 885 049) / (52 206 581) х 100 = 221,213 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | (Краткосрочные обязательства на конец отчетного периода) / (Капитал и резервы на конец отчетного периода) х 100 | 99 | (96 885 049) / (52 206 581) х 100 = 185,580 |

| Покрытие платежей по обслуживанию долгов | (Чистая прибыль на конец отчетного периода + амортизационные отчисления на конец отчетного периода) / (Обязательства, подлежавшие погашению в отчетном периоде: стр. 610 ф. 1 Бухгалтерского баланса на начало отчетного года + проценты, подлежавшие уплате в отчетном периоде) х 100 | (158 618 + 12 852)/(16 619 353 + 1 686 229) х 100 = 0,937 | (552 033 + 41 198)/(40 055 232 + 2 661 235) х 100 = 1,389 |

| Уровень просроченной задолженности, % | (Просроченная задолженность на конец отчетного периода) / (Долгосрочные обязательства на конец отчетного периода + краткосрочные обязательства на конец отчетного периода) х 100 | Раздел не заполняется, так как просроченная задолженность отсутствует | Раздел не заполняется, так как просроченная задолженность отсутствует |

| Оборачиваемость дебиторской задолженности, раз | (Выручка) / (Дебиторская задолженность на конец отчетного периода — задолженность участников (учредителей) по вкладам в уставный капитал на конец отчетного периода) | 0,02 | (3 295 398) / (67 956 095 – 0) = 0,048 |

| Доля дивидендов в прибыли, % | (Дивиденды по обыкновенным акциям по итогам завершенного финансового года) / (Чистая прибыль по итогам завершенного финансового года — дивиденды по привилегированным акциям по итогам завершенного финансового года) х 100 | Раздел не заполняется, так как общим собранием акционеров не принималось решение о выплате дивидендов | Раздел не заполняется, так как общим собранием акционеров не принималось решение о выплате дивидендов |

| Производительность труда в отчетном периоде, тыс. руб./чел. | (Выручка) / (Среднесписочная численность сотрудников (работников)) | (1 093 153) / (299) = 3 656,030 | (3 295 398) / (472) = 6 981,775 |

| Амортизация к объему выручки, % | (Амортизационные отчисления на конец отчетного периода) / (Выручка) х 100 | (12 852) / (1 093 153) х 100 = 1,176 | (41 198) / (3 295 398) х 100 = 1,250 |

Анализ платежеспособности и финансового положения ООО «Интеркат» на основе экономического анализа динамики приведенных показателей в сравнении с аналогичным периодом предшествующих лет:

1. Размер чистых активов ООО «Интеркат» по состоянию на 30 сентября 2008 года увеличился на 508 068 тыс. руб. по сравнению с аналогичным периодом 2007 года. В наибольшей степени рост чистых активов ООО «Интеркат» обусловлен увеличением размера резервного фонда (на 6 695 тыс. рублей или на 137%) и нераспределенной прибыли (на 520 617 тыс. рублей или на 171%) в анализируемом периоде 2008 года по сравнению с аналогичным периодом 2007 года.

2. Значение показателя «Отношение суммы привлеченных средств к капиталу и резервам» на конец третьего квартала 2008 года увеличилась более чем в 1,5 раза по сравнению с аналогичным периодом 2007 года. Увеличение данного показателя объясняется увеличением краткосрочных обязательств ООО «Интеркат» в отчетном периоде 2008 года, не смотря на снижение размера долгосрочных обязательств.

3. С увеличением краткосрочных обязательств ООО «Интеркат» в отчетном периоде 2008 года также связано увеличение почти в два раза такого показателя как «Отношение суммы краткосрочных обязательств к капиталу и резервам» по сравнению с аналогичным периодом 2007 года.

4. Тем не менее, рост значения показателя «Покрытие платежей по обслуживанию долгов» в анализируемом периоде свидетельствуют об увеличении прибыльности ООО «Интеркат» и о повышении его финансовой прочности по обслуживанию взятых на себя обязательств.

Увеличение значения показателя «Покрытие платежей по обслуживанию долгов» с 0,937 по состоянию на 30 сентября 2007 года до 1,389 — на 30 сентября 2008 года связано, в большей степени, с существенным увеличением чистой прибыли ООО «Интеркат» по итогам деятельности за 9 месяцев 2008 года (на 393 415 тыс. рублей или на 248%) по сравнению с аналогичным периодом 2007 года.

5. Показатель оборачиваемости в анализируемом периоде имел положительную динамику. Росту оборачиваемости дебиторской задолженности по итогам деятельности за 9 месяцев 2008 года способствовало увеличение выручки в отчетном периоде более чем в 3 раза по сравнению с аналогичным периодом 2007 года.

6. Показатели уровня просроченной задолженности и доли дивидендов в прибыли равны нулю, так как у ООО «Интеркат» отсутствует просроченная задолженность, и решения о выплате дивидендов не принималось.

7. Значение показателя «Производительность труда», характеризующего объем выпущенной продукции, приходящийся на одного работника, в анализируемом периоде 2008 года увеличилось почти в два раза по сравнению с аналогичным периодом 2007 года, что свидетельствует о повышении эффективности использования ресурсов труда ООО «Интеркат».

8. Показатель «Амортизация к объему выручки» ООО «Интеркат» не анализируется, поскольку основные средства ООО «Интеркат» в балансе имеют малый удельный вес, поэтому анализ отношения амортизации к объему выручки не может объективно использоваться для анализа финансово-экономической деятельности ООО «Интеркат».

В целом, отсутствие просроченной кредиторской задолженности и рост чистых активов ООО «Интеркат» положительно влияют на платежеспособность и финансовую устойчивость ООО «Интеркат».

Экономический анализ ликвидности и платежеспособности ООО «Интеркат», достаточности собственного капитала для исполнения краткосрочных обязательств и покрытия текущих операционных расходов предприятия проведен в таблице 16.

Таблица 16

Показатели, характеризующие ликвидность активов ООО «Интеркат»

| Наименование показателя | Рекомендуемая методика расчета | Значение показателя на 30 сентября 2007 года | Значение показателя на 30 сентября 2008 года |

| Собственные оборотные средства, тыс. руб. | Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) — целевые финансирование и поступления + доходы будущих периодов — внеоборотные активы | 8 483 403 | — 17 645 232 |

| Индекс постоянного актива | (Внеоборотные активы + долгосрочная дебиторская задолженность) / (Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) — целевые финансирование и поступления + доходы будущих периодов) | 0,971 | 1,561 |

| Коэффициент текущей ликвидности | (Оборотные активы — долгосрочная дебиторская задолженность) / (Краткосрочные обязательства (не включая доходы будущих периодов)) | 1,433 | 0,8898 |

| Коэффициент быстрой ликвидности | (Оборотные активы — запасы — налог на добавленную стоимость по приобретенным ценностям — долгосрочная дебиторская задолженность) / (Краткосрочные обязательства (не включая доходы будущих периодов)) | 1,412 | 0,835 |

| Коэффициент автономии собственных средств | (Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) — целевые финансирование и поступления + доходы будущих периодов) / (Внеоборотные активы + оборотные активы) | 0,419 | 0,311 |

На основе экономического анализа динамики приведенных показателей в сравнении с аналогичным периодом предшествующего года, факторы, которые привели к изменению значения какого-либо из приведенных показателей по сравнению с сопоставимым предыдущим отчетным периодом на 10 или более процентов:

1. Собственные оборотные средства ООО «Интеркат» снизились по результатам 9 месяцев 2008 года на 26 128 635 тыс. руб. по сравнению с аналогичным периодом 2007 года. Основное влияние на существенное изменение показателя «Собственные оборотные средства» оказало увеличение долгосрочных финансовых вложений ООО «Интеркат» с 43 216 756 тыс. руб. до 69 853 459 тыс. руб.

2. Индекс постоянного актива, характеризующий отношение суммы основных средств, долгосрочной дебиторской задолженности к капиталу и резервам, за 9 месяцев 2008 года увеличился за счет увеличения внеоборотных активов (на 26 636 703 тыс. руб. или 62%) и долгосрочной дебиторской задолженности (на 4 643 689 тыс. руб. или 66%) по сравнению с аналогичным периодом 2007 года.

3. Некоторое снижение коэффициентов текущей и быстрой ликвидности в рассматриваемом периоде по сравнению аналогичным периодом 2007 года, вызвано снижением доли краткосрочных финансовых вложений в общей структуре активов и увеличением доли краткосрочных обязательств в общей структуре обязательств.

4. Коэффициент автономии собственных средств, показывающий долю собственных средств в общей сумме источников финансирования, в анализируемом периоде 2008 года уменьшился по сравнению аналогичным периодом 2007 года. При этом значение коэффициент автономии собственных средств соответствует общепринятым нормативам, что свидетельствует о финансовой прочности ООО «Интеркат».

Для наглядности сведем все выявленные факторы в таблицу 17.

Таблица 17

Факторы, вызвавшие изменения ликвидности активов и степени платежеспособности ООО «Интеркат»

| Наименование показателя | Факторы, вызвавшие изменения показателя |

| Собственные оборотные средства | Увеличение долгосрочных финансовых вложений |

| Индекс постоянного актива | Увеличение внеоборотных активов и долгосрочной дебиторской задолженности |

| Коэффициент текущей ликвидности | Снижение доли краткосрочных финансовых вложений в общей структуре активов и увеличение доли краткосрочных обязательств в общей структуре обязательств |

| Коэффициент быстрой ликвидности | Снижение доли краткосрочных финансовых вложений в общей структуре активов и увеличение доли краткосрочных обязательств в общей структуре обязательств |

| Коэффициент автономии собственных средств | Увеличение внеоборотных и оборотных активов |

Сведения о совпадении (несовпадении) мнения лиц, входящих в органы управления ООО «Интеркат», относительно упомянутых факторов и/или степени их влияния на показатели финансового – хозяйственной деятельности ООО «Интеркат»:

Мнения органов управления ООО «Интеркат», относительно упомянутых факторов и/или степени их влияния на показатели финансового – хозяйственной деятельности ООО «Интеркат», совпадают.

Особые мнения лиц, входящих в органы управления ООО «Интеркат», относительно упомянутых факторов и/или степени их влияния на показатели финансового – хозяйственной деятельности ООО «Интеркат», отсутствуют.

Вывод:

В результате проведенного анализа можно сделать выводы, что администрации предприятия необходимо разработать и внедрить следующие мероприятия для повышения финансовой устойчивости:

- усилить контроль и анализ дебиторской задолженности;

- создать резерв по сомнительным долгам.

Для эффективного управления дебиторской задолженностью предприятию необходимо выполнять следующие рекомендации:

- контролировать состояние расчетов с покупателями (по отсроченной задолженности) и своевременно предъявлять исковые заявления;

- ориентироваться на возможно большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными потребителями;

- следить за соответствием кредиторской и дебиторской задолженности.

3. Повышение финансовой устойчивости предприятия в условиях нестабильности экономической среды (на примере ООО «Интеркат»)

3.1 Разработка и оценка мероприятий по повышению финансовой устойчивостью предприятия

Деятельность любой строительной организации связана с большим сроком капитализации средств, значительным периодом оплаты продукции, работ, услуг и пр. Поэтому для повышения финансовой устойчивости ООО «Интеркат» целесообразно создание резерва по сомнительным долгам.

Пунктом 70 Положения по ведению бухгалтерского учета предусмотрено право организации создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги. Суммы создаваемых резервов относятся на финансовые результаты организации. Решение о создании резерва закрепляется организацией в учетной политике (п. 5 ПБУ 1/98 «Учетная политика организации»).

Следовательно, по просроченным платежам ООО «Интеркат» имеет право создавать резервы по сомнительным долгам.

Отсутствие на фирме резервов по сомнительным долгам приводит к тому, что ООО «Интеркат» в отдельные периоды несет существенные непредвиденные расходы, что приводит к неблагоприятному финансовому состоянию, а также к увеличению риска потери платежеспособности.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в установленные договором сроки и не обеспечена соответствующими гарантиями. Сомнительные долги выявляются в результате проведенной инвентаризации дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Если до конца отчетного года, следующего за годом создания резерва по сомнительным долгам, этот резерв не будет использован, то при составлении бухгалтерского баланса на конец отчетного года неизрасходованные суммы присоединяются к финансовым результатам.

Если исходить из норм, изложенных в п. 70 «Положения по ведению бухгалтерского учета», присоединять суммы резерва к финансовым результатам можно только в конце года, следующего за отчетным. Однако Инструкция по применению Плана счетов предусматривает присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания. На основании п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации» отчетным является период, за который организация должна составлять бухгалтерскую отчетность. В свою очередь, п. 3 ст. 14 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» установлена обязанность организации составлять нарастающим итогом с начала года, промежуточную бухгалтерскую отчетность ежемесячно и ежеквартально. Из вышеизложенного можно сделать вывод, что «Инструкция по применению Плана счетов» допускает корректировку за счет финансовых результатов резервов по сомнительным долгам, созданных в предыдущих месяцах.

По мнению специалистов, это позволяет сблизить бухгалтерский и налоговый учет и учетной политикой принять одинаковый порядок корректировки резерва.

В налоговом учете порядок формирования резервов по сомнительным долгам определен ст. 266 НК РФ. Согласно п. 1 ст. 266 НК РФ, имеющаяся дебиторская задолженность признается сомнительным долгом, если одновременно удовлетворяет следующим критериям:

- возникла из договора реализации товаров (выполнения работ, оказания услуг);

- не погашена в сроки, установленные договором;

- не обеспечена залогом, поручительством, банковской гарантией.

Следовательно, как и для целей бухгалтерского учета, налоговый резерв по сомнительным долгам также можно сформировать по просроченным платежам. Этот выбор следует отразить в учетной политике для целей налогообложения (ст. 313 НК РФ).

Порядок расчета отчислений в резерв установлен п. 4 ст. 266 НК РФ:

1. на последнее число отчетного (налогового) периода следует провести инвентаризацию дебиторской задолженности;

2. определить расчетную сумму отчислений в резерв (РСО) с учетом срока возникновения долга:

- а) если срок возникновения задолженности свыше 12 месяцев, то процент отчислений в резерв от суммы сомнительного долга составляет 100%;

- б) если срок менее 12 месяцев (включительно), то процент отчислений в резерв — 50%.

3. определить предельную сумму отчислений в резерв (ПСО), которая составляет не более 10% выручки от реализации отчетного (налогового) периода;

4. сравнить расчетную и предельную суммы отчислений в резерв:

- а) если РСО >= ПСО, то в резерв включается сумма отчислений, соответствующая ПСО;

- б) если РСО < ПСО, то в резерв включается сумма отчислений, соответствующая РСО.

Согласно п. 3 ст. 266, пп. 7 п. 1 ст. 265, пп. 2 п. 7 ст. 272 НК РФ определенная таким образом сумма отчислений включается в состав внереализационных расходов на последнее число отчетного (налогового) периода.

Резерв по сомнительным долгам может быть использован лишь на покрытие убытков от безнадежных долгов (п. 4 ст. 266 НК РФ).

В соответствии с п. 2 ст. 266 НК РФ сомнительный долг можно считать безнадежным, если имеет место хотя бы одно из следующих оснований:

1. истек срок исковой давности;

2. обязательство должника прекращено:

- ввиду невозможности его исполнения;

- на основании акта государственного органа;

- в связи с ликвидацией организации.

Если часть резерва осталась неиспользованной, то ее можно перенести на следующий отчетный (налоговый) период (п. 5 ст. 266 НК РФ).

При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода по следующим правилам:

- если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, то разницу следует включить в состав внереализационных доходов текущего отчетного (налогового) периода;

- если сумма вновь создаваемого резерва больше, чем сумма остатка резерва, то разницу нужно включить в состав внереализационных расходов текущего отчетного (налогового) периода.

Рассмотрим возможности создания резервов по сомнительным долгам для ООО «Интеркат».

По бухгалтерским документам дебиторской задолженности по состоянию на 01.09.2008 года была выявлена:

- задолженность в размере 11634142 тыс. руб. — срок возникновения более 12 месяцев;

- задолженность в размере 56321953 тыс.

руб. — срок возникновения менее 12 месяцев.

В бухгалтерском учете все долги признаны сомнительными. Выручка от реализации на 01.09.2008 год составила 3295398 тыс. руб.

Определим РСО: 11634142 x 100% + 56321953 x 50% = 39795118 руб.

Определим ПСО: 3295398 тыс. руб. x 10% = 329539,8 тыс. руб.

Таким образом, в налоговом учете сумма резерва по состоянию на 01.09.2008 составит 329539,8 тыс. руб.

Создание резерва по сомнительным долгам создает возможность экономии по налогу на прибыль в сумме 65907,96 тыс. руб.

Создание резерва смягчает отрицательные последствия списания безнадежных долгов, но не устраняет их, в связи этим основой управления дебиторской задолженностью ООО «Интеркат» должны стать мероприятия по предупреждению возникновения долгов и организации из взыскания.

3.2 Управление краткосрочными и долгосрочными вложениями как способ повышения финансовой устойчивости предприятия

Для улучшения финансового устойчивости любого предприятия необходимо четко контролировать и управлять краткосрочными и долгосрочными вложениями, следить за качеством и соотношением дебиторской и кредиторской задолженности.

Финансовые вложения являются, у какой то мере, источником погашения кредиторской задолженности предприятия. Если на предприятии будут заморожены суммы в расчетах с покупателями и заказчиками, то оно может почувствовать большой дефицит денежных средств, что приведет к образованию кредиторской задолженности, просрочкам платежей в бюджет, внебюджетные фонды, отчислениям по социальному страхованию и обеспечению, задолженности по заработной плате и прочим платежам. Это в свою очередь повлечет за собой уплату штрафов, пеней, неустоек.

Нарушение договорных обязательств и несвоевременная оплата продукции поставщикам приведут к потере деловой репутации фирмы и в конечном итоге к неплатежеспособности и неликвидности.

Поэтому каждому предприятию для улучшения финансового состояния необходимо следить за наличием свободных финансовых средств, соотношением дебиторской и кредиторской задолженности, находить пути и способы, позволяющие сократить величину задолженности на предприятии.

Поэтому ООО «Интеркат» должно грамотно управлять финансовыми краткосрочными и долгосрочными вложениями, соотношением кредиторской и дебиторской задолженности. Это предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается, как положительная тенденция.

В зависимости от размера дебиторской и кредиторской задолженности количество расчетных документов, дебиторов и кредиторов, анализ их уровня можно проводить как сплошным, так и выборочным методом. Общая схема контроля, как правило, включает в себя несколько этапов.

Этап 1. Задается критический уровень дебиторской или кредиторской задолженности; все расчетные документы, относящиеся к задолженности, превышающий критический уровень, подвергаются проверке в обязательном порядке.

Этап 2. Из оставшихся расчетных документов делается контрольная выборка. Для этого применяют различные способы.

Этап 3. Проверяется реальность сумм дебиторской и кредиторской задолженности в отобранных документах. В частности могут направляться письма контрагентам с просьбой подтвердить реальность проставленной в документе или проходящей в учете суммы.

Особое внимание следует уделять анализу данных о резервах по сомнительным долгам и фактических потерях, связанных с непогашением дебиторской задолженности, способам уменьшить срок погашения дебиторской задолженности.