В данной курсовой работе я решила сравнивать инвестиционную привлекательность России и Китая. Очевидно, что в Китае, в вопросе инвестиций, дела обстоят лучше, чем в России. Что же послужило тому причиной. Что являлось отправной точкой? Ведь совершенно недавно, буквально каких-то 15 лет назад к Китаю относились ни как иначе как с «опаской». Считалось, что все, что связано с Китаем — это низкое качество, цивилизации там нет, да и выгоду оттуда в принципе не извлечь. К настоящему времени экономика Китая является наиболее динамично развивающейся из числа крупнейших экономик. И самый главный вопрос: чем же Китай так привлекает инвесторов? По каким показателям экономика России отстает от китайской, и какой вектор развития должна определить для себя Россия, чтобы в рейтинге инвестиционной привлекательности занимать место, подобающее державе с высоким потенциалом развития.

Данная курсовая работа состоит из трех частей. В первой главе будет рассмотрено определение инвестиций, их классификация, охарактеризованы основные показатели инвестиционного климата в стране. Во второй главе будет проанализирован приток прямых иностранных инвестиций в России и Китай. А в третьей главе представлен анализ инвестиционной привлекательности этих двух стран на основе нескольких показателей. В выводе предоставлены некоторые рекомендации по поводу улучшения инвестиционного климата России.

1. Инвестиции и их виды. Инвестиционный климат, .1 Определение инвестиций

Термин «инвестиции» происходит от латинского слова «investio» — одеваю. Необходимо определиться, что же изначально вкладывалось в термин инвестиция Изначально, в эпоху феодализма, инвеститурой назывался ввод вассала во владение феодом или епископа в управление церковными землями. Это давало возможность инвеститору (или, говоря современным языком, инвестору) не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облеченных полномочиями ставленников с целью насаждения своей идеологии. Последняя, с одной стороны, оправдывала интенсивную эксплуатацию населения территорий и позволяла увеличивать получаемый с этих территорий доход, а с другой стороны, выступала в качестве развивающего фактора. [1] Говоря о современном понимании, инвестиции представляют собой долгосрочные вложения капитала в отрасли экономики внутри страны и за границей в целях последующего его увеличения. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от текущего потребления, вознаградить его за риск, возместить возможные потери от инфляции. [2]

Рейтинговая оценка инвестиций. Рейтинговая оценка инвестиционных проектов

... доверия и риска делового взаимодействия. 1. Рейтинговая оценка инвестиций 1.1 Сущность рейтинговых оценок. Основные методы оценки Рейтинговая оценка - это способность посредством глубокого анализа ... просрочены. Таблица 1. Сравнение рейтинговых шкал разных рейтинговых агентств рейтинговый инвестиционный кредитный 1.2 Рынок рейтинговых услуг в России Российский рейтинговый рынок развивается уже более ...

В области финансов, инвестиции — покупка финансового продукта или другого ценного предмета с ожиданием получения желаемой прибыли. В целом, инвестиции означают использование денежных средств в надежде заработать больше денег.

В бизнесе, инвестиции — покупка производителем физического блага, такого как оборудование, с целью улучшения бизнеса в будущем. [3]

В более широкой трактовке под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, помещаемых в объекты предпринимательской и других видов деятельности с целью получения дохода или достижения социального эффекта.

.2 Классификация инвестиций

Существуют разные классификации инвестиций.

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции.

Под реальными инвестициями понимается вложение средств (капитала) в создание реальных активов (как материальных, так и нематериальных), связанных с осуществлением операционной деятельности экономических субъектов, решением их социально-экономических проблем.

Под финансовыми инвестициями понимается вложение капитала в различные финансовые инструменты, прежде всего в ценные бумаги.

Финансовые инвестиции либо имеют спекулятивный характер, либо ориентированы на долгосрочные вложения. Формами финансовых инвестиций являются вложения в долевые и в долговые ценные бумаги, а также депозитные банковские вклады.

Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связаны с участием в управлении объекта, в который вкладываются капиталы.

Реальные инвестиции, в свою очередь, подразделяют на материальные (вещественные) и нематериальные (потенциальные).

Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т. п. Материальные инвестиции предполагают вложения, прежде всего в средства производства. Их, в свою очередь, можно подразделить на:

- стратегические инвестиции;

- базовые инвестиции;

- текущие инвестиции;

- новационные инвестиции.

Назначение этих инвестиций и их роль в наращивании производственного потенциала различны.

Стратегические инвестиции — это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах и т. п.

Базовые инвестиции — это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т. п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложениями по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Долгосрочные инвестиции и финансовые вложения

... распространенный вид долгосрочных финансовых вложений – взносы в уставные капиталы других ... курсовой работы будут раскрыты и отражены на примере ЗАО «Эрида», где я подробно опишу деятельность этой фирмы и постараюсь полностью раскрыть вопросы, касающиеся финансовой ... Финансовые вложения», субсчет «Паи и акции» К-т 51 «Расчетные счета», 52 «Валютные счета». Если акции оплачены не полностью, но инвестор ...

Новационные инвестиции можно подразделить на две группы:

- инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка, и

— инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимыми сырьем, комплектующими, обслуживанием технологического производства (ремонт, наладка, разработка технической документации и т. п.).

Для каждого из выделенных видов, типов инвестиций характерны свои уровни риска. Так, например, среди материальных инвестиций наиболее высокий уровень риска характерен для инвестиций по созданию новых предприятий, производств и наименьший уровень — для текущих инвестиций.

По характеру участия инвестора

Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, будь то приобретение реальных активов, либо вложение капитала в уставные фонды организации.

Косвенные (опосредованные) инвестиции предполагают вложения капитана инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых

В экономической литературе часто можно встретить деление инвестиций на прямые и портфельные. При этом под прямыми инвестициями понимают «непосредственное вложение средств в производство, приобретение реальных активов. Портфельные инвестиции осуществляются в форме покупки ценных бумаг. Такая трактовка прямых и портфельных инвестиций хотя и является достаточно распространенной, но она не вполне корректна. Если не считать некоторых нюансов, то здесь прямые инвестиции по существу отождествляются с реальными инвестициями, а портфельные — с финансовыми. На самом деле портфельные инвестиции представляют собой диверсификацию вложений капитала инвестора в различные объекты инвестирования и, прежде всего, в различные финансовые инструменты. Объектами портфельного инвестирования, как правило, выступают различные ценные бумаги, банковские депозитные вклады, иностранная валюта. Соответственно в состав инвестиционного портфеля могут входить как прямые, так и косвенные опосредованные инвестиции. Прямые и портфельные инвестиции имеют различный смысл для инвестора и получателя инвестиций (предприятия).

[4]

По срокам вложения различают:

- краткосрочные (до одного года);

- среднесрочные (1-3 года);

- долгосрочные (свыше 3-5 лет).

По форме собственности на инвестиционные ресурсы:

- частные;

- государственные;

- иностранные;

- смешанные. [5]

.3 Инвестиции или спекуляции

Рыночная стоимость инвестиционного портфеля, состоящего из обыкновенных акций на протяжении ряда лет подвержена значительным колебаниям. И человек, инвестирующий на фондовом рынке должен знать о таких колебаниях цен, а так же он должен быть готовым к ним как финансово, так и психологически.

Вполне нормально иметь желание заработать на колебаниях фондового рынка, как с помощью обычного роста курса акций, так и с помощью купли-продажи ценных бумаг по выгодной цене. Но естественное желание получить доход может иметь очень серьезные последствия, если человек принимает участие в спекулятивных операциях.

Финансовые рынки, ценные бумаги, фондовые биржи

... в мобилизации инвестиций. Совокупность ценных бумаг в обращении составляет основу фондового рынка, который является регулирующим инструментом экономики. Он способствует перемещению капитала от инвесторов, имеющих свободные денежные ресурсы, к эмитентам ценных бумаг. Рынок ценных бумаг является ...

Наиболее существенное различие между инвестором и спекулянтом лежит в их отношении к тенденциям и колебаниям фондового рынка. Основной интерес спекулянта заключается в том, чтобы предвидеть колебания фондового рынка и зарабатывать на них.

Основной интерес инвестора состоит в том, чтобы приобрести подходящие ценные бумаги по приемлемым ценам и владеть ими. Для него рыночные колебания важны с практической точки зрения. Поскольку при низких ценах инвестор со знанием дела приобретает ценные бумаги, а при выходе рынка на высокие ценовые уровни ему, скорее всего, следует воздерживаться от покупок и поэтому желательно с умом продавать.

Инвестор, чей портфель состоит из хорошо подобранных акций, должен быть готов к колебаниям их рыночной стоимости, но ему не следует расстраиваться из-за ощутимого падения цен, ни чрезмерно радоваться при ощутимом их повышении. Он всегда должен помнить, что рыночные котировки нужны ему для того, чтобы удобнее было принимать обоснованные решения. Он может либо использовать рыночные котировки для своей выгоды, либо просто проигнорировать их.

Подобное различие между инвестором и спекулянтом для неспециалиста могут показаться незначительными. Так же нельзя сказать, что его поддерживают различные брокеры и специалисты, которые зарабатывают на предоставлении возможности покупать и продавать ценные бумаги на бирже. Тот факт, что и инвесторам и спекулянтам следует уделять значительное внимание изучению прогнозов состояния фондового рынка, брокеры и инвестиционные службы воспринимают как один из неотъемлемых принципов инвестиционной практики или, возможно, даже бескомпромиссное убеждение.

Чем дальше инвестор держится от таких убеждений, тем больше скептицизма он испытывает по поводу попыток прогнозировать состояние фондового рынка. Инвестор вряд ли может относиться серьезно к многочисленным прогнозам, которые появляются практически ежедневно. Но все же во многих случаях он принимает их во внимание и даже действует в соответствии с ними. Поскольку убежден, что они важны для него, так как помогают сформировать его некоторое мнение относительного будущего уровня цен на фондовом рынке. К тому же он считает, что брокеры в большей степени, чем он, прислушиваются к такого рода прогнозам

Можно достаточно долго дискутировать об аргументах «за» и «против» составления прогнозов фондового рынка. В этой области многие инвесторы пытаются добиться успеха, и, конечно же, некоторые из них могут зарабатывать хорошие деньги благодаря своей способности анализировать ситуацию на фондовом рынке. Но было бы абсурдно думать, что обычные инвесторы могут добиться прибыльности своих инвестиций на основе прогнозов.

Действительно, кто же из числа обычных инвесторов будет покупать акции, если все они, получив от рынка определенный сигнал, указывающий на его будущее состояние, начнут сразу же продавать свои бумаги, надеясь получить прибыль от этой операции. Если вы надеетесь со временем разбогатеть, используя свои умения в области прогнозирования, то должны попытаться превзойти в этом множество конкурентов, которые занимаются тем же.

Нет никаких предпосылок — ни логических, ни практических — для того, чтобы считать обоснованными предположения о том, что какой либо типичный или средний инвестор может предугадать состояние рынка удачнее, чем это делают другие его коллеги по фондовому рынку.

Рынок инвестиций

... работы обусловлена необходимостью рассмотрения основных понятий и видов инвестиций, используемых в условиях рыночной экономики. Цель исследования заключается в рассмотрении основных понятий и видов инвестиций, инвестиционного рынка, конъюнктуры и структуры инвестиционного рынка ...

Помимо составления прогнозов, касающихся тенденций движения фондового рынка в целом, финансовые аналитики много усилий направляют на выбор акций отдельных компаний или отраслей, изменения цен на которые в течение короткого периода будут более значительными, чем для всего рынка. Опыт показывает, что как в этом, так и во многих других случаях, когда деятельность участников фондового рынка строиться в первую очередь на его ценовых колебаниях и уже во вторую, на внутренней стоимости ценных бумаг, усилия могучих аналитических умов сводятся на нет их взаимной работой. [6]

После всего сказано подведем итогом. Можно ли все-таки разграничить инвестицию и спекуляцию. Обычным критерием разграничения ставят фактор времени и принципа получения дохода. Если операция имеет длительный срок — это инвестиция, короткий — это спекуляция.

Если принцип получения является доход в форме процентов (дивидендов), начисляемых на приобретённый актив (долю, пай) — это инвестиция, если разница в цене (доли, пая) — спекуляция. Бенджамин Грэм предлагал инвестицией считать операцию, основанную на тщательном анализе фактов, перспектив, безопасности вложенных средств и достаточном доходе. Всё остальное признавалось спекуляцией. [7]

Спекуляциями занимаются преимущественно на Форекс (в России это в основном происходит через так называемые кухни, когда сделки не выходят за пределы форексной конторы), на фьючерсном рынке ФОРТС. [8]

Надо сказать, что инвестиции не бывают сроком на несколько минут. И совершаются не с целью быстрой наживы.

1.4 Показатели, характеризующие инвестиционный климат в стране

Инвестиционный климат — весьма сложное и многомерное понятие. Как правило, под инвестиционным климатом понимают обобщающую характеристику совокупности социальных, экономических, организационных, правовых, политических и иных условий, определяющих привлекательность и целесообразность инвестирования в экономику страны (региона).

Оценка инвестиционного климата предполагает учет:

- экономических условий (состояния макроэкономической среды, динамики ВВП, национального дохода, объемов производства промышленной продукции, инфляции, развития высокотехнологичных производств, положения на рынке труда, ситуации в денежно-кредитной, финансовой, бюджетной, налоговой, валютной системах и т.п.);

- государственной инвестиционной политики (степени государственной поддержки иностранных инвестиций, возможности национализации иностранного имущества, участия в международных договорах, соблюдения соглашений, преемственности политической власти, устойчивости государственных институтов и эффективности их деятельности и т.д.);

- нормативно-правовой базы инвестиционной деятельности (статуса регламентирующих документов и порядка их корректировки, параметров ввода и вывода инвестиций из страны, налогового, валютного и таможенного режима, порядка создания, регистрации, деятельности, отчетности, слияния и ликвидации фирм, мер регулирования и контроля над их деятельностью, урегулирования споров);

- информационного, фактологического, статистического материала о состоянии различных факторов, определяющих инвестиционный климат.

Оценка различных составляющих инвестиционного климата позволяет определить уровень инвестиционного риска, целесообразность и привлекательность осуществления вложений. Методики оценки инвестиционного климата весьма разнообразны. Так, в Японии используются описательные характеристики инвестиционного климата без количественных оценок. В США методика оценки инвестиционного климата предполагает определение четырех агрегированных показателей, характеризующих деловую активность, потенциал развития хозяйственной системы, экономическую эффективность инвестиций и основные составляющие налоговой политики. Результаты оценок публикуются в «Ежегодной статистической карте».

Анализ зарубежного опыта привлечения прямых иностранных инвестиций ...

... и недостатками. Логический и статистический анализ привлечения прямых иностранных инвестиций Потенциально Украина является инвестиционно привлекательной страной, поскольку имеет большое количество недостаточно используемых ... чтобы зарубежные рынки были открытыми и хорошо развитыми. Именно поэтому к такому виду инвестиций обычно прибегают на региональных интегрированных рынках. Опыт приватизации ...

Наибольшую известность в настоящее время получили комплексные рейтинги инвестиционной привлекательности, публикуемые ведущими экономическими журналами: «Euromoney», «Fortune», «The Economist». В частности, рейтинг журнала «Euromoney» определяется на основе расчета девяти групп показателей: эффективности экономики, уровня политического риска, состояния задолженности, способности к обслуживанию долга, кредитоспособности, доступности банковского кредитования, доступности долгосрочного ссудного капитала, вероятности возникновения форс-мажорных обстоятельств. Важными ориентирами для иностранных инвесторов являются оценки экспертов Всемирного банка, специальные финансовые или кредитные рейтинги (IBCA, Moody’s, Standard & Poor’s и др.).

[9]

Согласно другому источнику, благоприятный климат характеризуется политической устойчивостью, наличием законодательной базы, умеренными налогами, льготами, представляемыми инвесторам.

Инвестиционный климат определяется условиями создания для осуществления инвестиционной деятельности. На макроуровне эти условия создаются государством. Они имеют правовую и социальную характеристику.

Инвестиции, привлеченные на макроуровне, определяются при помощи анализа

- политическая стабильность и предсказуемость политики государства;

- величина экономических показателей (ВВП, НД);

- темп роста и прироста макроэкономических показателей;

- уровень инфляции;

- процентная ставка рефинансирования центрального банка;

- величина бюджетного дефицита государственного бюджета;

- совершенство нормативно-правовой базы;

- социальная стабильность и криминализация общества, в частности, экономической сферы;

- уровень инвестиционного риска в экономике.

- Инвестиционная привлекательность на региональном уровне определяется следующими показателями:

- социальная и производственная инфраструктура;

- региональные возможности по привлечению инвесторов;

- налоговые и другие льготы в регионе.

- Инвестиционная привлекательность на микроуровне (на уровне предприятий):

- эффективность работы предприятий (рентабельность);

- ликвидность (способность покрывать краткосрочные обязательства);

- платежеспособность;

- финансовая устойчивость (определяется соотношение собственных и заемных средств);

- перспектива сбыта продукции;

- эффективность акционерного капитала (величина дивидендов, а также размер чистой прибыли на одну акцию).

Таким образом, пoнятиe «инвecтициoнный климaт» oтpaжaeт cтeпeнь блaгoпpиятнocти cитyaции, cклaдывaющeйcя в тoй или инoй cтpaнe (peгиoнe, oтpacли) пo oтнoшeнию к инвecтициям, кoтopыe мoгyт быть нaпpaвлeны в cтpaнy (peгиoн, oтpacль).

Развитие России в 2005-2007 гг.: социально-экономические итоги ...

... Цель курсовой работы - анализ итогов экономического развития и определение перспектив дальнейшего развития Российской Федерации. Задачи: 1. Проанализировать статистические данные о внутриэкономической, внешнеэкономической ... жилье гражданам России», и инвестиции в обрабатывающие отрасли промышленности. Аграрный сектор в целом сохранил позитивную динамику роста 2006 года. Продолжает динамично ...

Оцeнкa инвecтициoннoгo климaтa ocнoвывaeтcя нa aнaлизe фaктopoв, oпpeдeляющиx инвecтициoнный климaт cпocoбcтвyющиx экoнoмичecкoмy pocтy. [10]

2. Поток прямых иностранных инвестиций в России и Китай.

.1 Прямые иностранные инвестиции в России

Сперва необходимо разобраться с понятием прямые иностранные инвестиции (ПИИ).

Итак, ПИИ в классической форме — это процесс, когда компания из одной страны осуществляет материальные инвестиции, чтобы построить фабрику в другой стране. По сути, это открытие предприятия иностранцем. Определение может быть расширено, для того чтобы включить те инвестиции, которые делаются в предприятия, работающие в иностранной для инвестора экономике. Отношения в ПИИ строятся следующим образом. Основная фирма + иностранное подразделение, вместе они формируют транснациональную корпорацию. Чтобы инвестиции были классифицированы как ПИИ, они должны быть достаточно большими, чтобы позволить головной фирме контролировать иностранный отдел. МВФ определяет контроль в этом случае как владение не менее 10 % обычных акций, или эквивалентную силу при голосовании. Инвестиции в размере, меньшем, чем 10 % позиционируются как портфельные инвестиции.

Согласно исследованию, проведенному Научно-Информационным Агентством «НАСЛЕДИЕ ОТЕЧЕСТВА» для решения множества сложных проблем России ей нужен экономический рост — не менее 4-5 % в год в течение 20 лет. Увеличение загрузки имеющихся мощностей позволит увеличить ВВП не более чем на 8-12%. Возможности государственных инвестиций крайне ограничены и к тому же их эффективность низка, так что они не решат проблему. Остаются частные инвестиции, отечественные и иностранные. Но для них и нужен благоприятный инвестиционный климат, который позволил бы России конкурировать на международных рынках капиталов и, что особенно важно, прекратить отток капиталов из страны. [11]

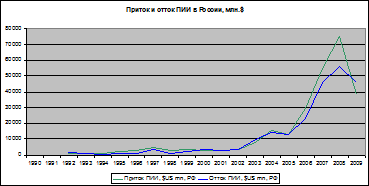

По данным портала euromonitor.com приток прямых иностранных инвестиций в России, по состоянию на 2009 год, составил 38696,3 млн. $ США, что практически в два раза меньше объема притока ПИИ в 2008 г., который равнялся 75461 3 млн. $ США. К сожалению, данных о 2010 годе база данных euromonitor.com не предоставляет. Проследим динамику ПИИ в России, начиная с 1992 г. по 2009 г. Изменение ПИИ в России можно увидеть на рис. 2.1.1 (Данные представлены в Приложении).

Рис. 2.1.1. Приток и Отток ПИИ в России, (1992-2009 гг.)

Согласно Рис. 2.1. можно сказать, что в течение 10 лет с 1992 по 2002 год приток ПИИ в России был довольно в небольшом количестве и рост особенно не наблюдался. За эти 10 лет, средний размер притока ПИИ составлял 2505,96 млн. $. В 2003 году ситуация начала меняться в лучшую сторону. С 2005 по 2008 год наблюдается резкий рост притока ПИИ, который, по мнению «Деловой прессы», имел ряд интересных особенностей.

Во-первых, существенно возрос объем средств, притекающий в банковскую систему в противовес корпорациям. В принципе, это неплохая тенденция, свидетельствующая об укреплении российского финансового рынка. Корпорации должны финансироваться преимущественно через банки, тем более отечественные. Впрочем, возникает и вопрос об устойчивости банковской системы, о способности финансовых институтов выполнять свои обязательства и не допускать в будущем дефолта. По-видимому, иностранные банкиры, предоставляющие кредиты, трезво оценивают риски и дают сигналы о росте доверия к российским финансовым организациям. В этом действительно не может быть сомнений, пока нефтяные цены высоки и под влиянием притока нефтедолларов рубль неуклонно укрепляется — это удешевляет взятые за рубежом кредиты для российских банков. Однако изменение внешнеэкономической конъюнктуры и связанное с этим неизбежное ослабление рубля обернулось тяжелым для них бременем. Уверенность в том, что благоприятная конъюнктура — это навсегда, вещь крайне опасная, и «кредитная агрессивность» банков может со временем обернуться для них и для всей страны тяжелыми проблемами.

Россия на мировом рынке инвестиций

... инвестиций на мировой рынок, выявить на какой стадии находится инвестиционный капитал России. Так же хочу уделить внимание привлеченным инвестициям в Россию. Раздел 1. Сущность инвестиций ... долгосрочными инвестициями - вложения капитала на период свыше одного года. 4. По формам собственности инвесторов выделяют частные, государственные, иностранные и совместные инвестиции. Частные инвестиции - ...

Во-вторых, приток иностранного капитала становится, похоже, самостоятельным фактором укрепления рубля. Фундаментальной проблемой нашего экономического развития последних лет был эффект «голландской болезни», то есть ослабления конкурентоспособности отечественных производителей и экспортеров из-за повышения курса рубля (как реального, так и номинального).

Однако укрепление национальной валюты не является абсолютным злом, как об этом подчас приходится слышать в экономических дискуссиях. Ключевым вопросом является причина этого укрепления. Рост курса из-за притока незаработанных денег действительно осложняет ситуацию в отечественной экономике. И совершенно другие последствия имеет рост валютного курса под влиянием притока прямых иностранных инвестиций. В данном случае укрепление валюты связано с притоком новых технологий, с повышением производительности труда — и благодаря этому конкурентоспособность внутреннего производства не снижается, а растет. Через этот процесс прошли практически все страны Центральной и Восточной Европы, вступившие в последние годы в ЕС. У них не было богатых природных ресурсов, но иностранные инвестиции обеспечили рост производительности труда, что позволило им без особых проблем выйти на общеевропейский рынок.

Более половины иностранных средств, притекающих в банковский сектор, направляются далее в качестве кредитов предприятиям реального сектора. Тем самым они направляются на экономическое развитие, на рост производительности труда. Было бы гораздо опаснее, если бы эти деньги использовались для операций с ценными бумагами, то есть если бы российские банки выступали агентами иностранного капитала по управлению «горячими деньгами».

В-третьих, расширение привлечения иностранных инвестиций сопровождается расширением инвестиционной активности российского государства и российского бизнеса за рубежом. В последнее время мы слышим о многочисленных (и в ряде случаев крупномасштабных) попытках покупки российским бизнесом пакетов акций крупнейших зарубежных компаний. Все это позитивная тенденция, позволяющая диверсифицировать риски, которые связаны с колебаниями цен на нефть.

В-четвертых, общий приток иностранных инвестиций в небанковские сектора остался примерно на уровне прошлого года, однако произошло коренное изменение их структуры — займы, предоставляемые корпорациям, резко сократились, а их место заняли прямые инвестиции или покупка корпоративных портфелей (ценных бумаг).[12]

Банковский кризис России 1997 года: причины, результаты и пути преодоления

... Федерации и Банка России в преодолении этих последствий и стабилизации экономики страны. В своей работе я попытаюсь изложить ход событий, предшествующих этому банковскому кризису, показать плюсы и минусы становления банковской системы в России и рассмотреть ...

Также аналитики «Деловой прессы» добавили, что все это достаточно позитивные тенденции, но РФ пока находится только в начале пути, и тенденции эти еще довольно неустойчивы. От политики властей зависит, превратятся ли эти тенденции в мощные и устойчивые потоки.

На сегодняшний день мы можем заявить, что эта позитивная тенденция, к сожалению, сменилась упадком. Что во многом является виной мирового финансово-экономического кризиса, который не обошел стороной и экономику Российской Федерации. По состоянию на 2008 год прирост приток ПИИ в России по отношению к 2007 г. все еще был положительным и был равен примерно 72%.

С 2008 года пошел резкий спад. И как уже было сказано ранее, в 2009 г. приток ПИИ в России сократился в 2 раза, по сравнению с предыдущим годом. Какова же инвестиционная привлекательность России на данный момент?

Если сравнивать ситуацию в России и других странах участницах группы быстроразвивающихся стран БРИК, то надо признать, что Россия уступает другим ведущим развивающимся экономикам, входящим в эту группу. С ними России трудно конкурировать по целому ряду причин. Это выражено в имеющихся обобщенных прогнозах по росту ВВП в 2010 году. Так, если в следующем году в России ожидается рост ВВП на уровне 3,6%, то в Китае — 8,2%, Индии — 6,9%, Бразилии — 5,4%. При этом значительная часть экономического роста в России будет обеспечена за счет увеличения госрасходов, т.е. денег из бюджета. [13]

2.2 Прямые иностранные инвестиции в Китай

Важной составной частью политики внешней открытости Китая является привлечение в страну прямых иностранных инвестиций, которые рассматриваются в качестве достаточно эффективного способа получения зарубежных финансовых средств, технологий, новых форм и методов управления. Если на начальных этапах провозглашенного тридцать лет назад курса на модернизацию и реформы, иностранные капиталовложения имели для КНР вспомогательное значение и использовались в экспериментальном порядке, то к настоящему времени их роль существенно возросла. Деятельность предприятий с участием иностранного капитала способствует поддержанию высокой экономической динамики КНР, техническому обновлению промышленности, созданию рабочих мест, развитию экспортной базы страны и повышению размера налоговых поступлений в государственный бюджет.

Наиболее заметную роль иностранный капитал сыграл в развитии внешней торговли Китая. Причем эта роль имела два аспекта: количественный и качественный. По мере роста масштабов привлечения прямых иностранных инвестиций происходило не только увеличение объемов торговли, но и совершенствование отраслевой структуры экспорта Китая. Общий объем внешней торговли Китая увеличился с 20,6 млрд. $. в 1978 году до 2,3 трлн. $. в 2008 году, т.е. более чем в сто раз. Среднегодовые темпы роста составили 17,4%. При этом на долю предприятий с иностранным капиталом в последние годы приходится свыше 50% общего размера товарооборота КНР. Несмотря на существенное сокращение в условиях мирового финансового кризиса размеров китайской внешней торговли, за одиннадцать месяцев 2009 года экспорт и импорт предприятий с участием иностранного капитала составил внушительную цифру в 1,09 трлн долл.

Отраслевая структура китайского экспорта за годы реформ характеризуется резким сокращением доли сырьевых товаров и увеличением современной промышленной продукции, в том числе высокотехнологичных изделий. Причем на долю предприятий с иностранным участием приходится свыше 85% экспорта такого рода изделий.

Предприятия с иностранным капиталом занимают значительные позиции в китайской промышленности. В 2008 году на них было произведено продукции более чем 12,5 трлн. юаней, или около 30% общего объема добавленной стоимости промышленности. Такая ситуация объясняется тем, что иностранный капитал изначально направлялся преимущественно в обрабатывающую промышленность. Хотя после вступления страны в ВТО отраслевая структура вложений иностранных компаний в Китае существенно расширилась, приоритеты китайского правительства во многом сохраняются. Поэтому доля обрабатывающей промышленности в общих объемах реально используемых иностранных инвестиций составляет в отдельные годы 65-70%. Например, в 2007 году из 74,8 млрд. $ реально вложенных в экономику Китая прямых иностранных инвестиций, 40,9 млрд. $ пришлось на долю промышленности.

Если в первые годы проведения «открытой» внешнеэкономической политики иностранные капиталовложения направлялись, в основном, в предприятия, производившие трудоемкие экспортные товары (как текстиль, обувь, одежда и др.), то к настоящему времени значительно возрос удельный вес высокотехнологичной продукции. К концу 2000-х годов 490 из 500 крупнейших ТНК мира сделали инвестиции в Китае и создали там около 1200 научно-исследовательских и опытно-конструкторских центров, что способствует техническому развитию местных предприятий. Особенно важно, что все это способствует становлению национальной инновационной системы Китая. Курс на строительство инновационной экономики провозглашен на последнем XVII съезде КПК (октябрь 2007 года), где подчеркнуто, что на основе современных достижений науки и техники необходимо идти «китайским самобытным путем самостоятельных инноваций», под которым понимается разработка собственных технических, технологических и управленческих нововведений, способных придать новое качество развитию Китая. Руководством КНР заявлено, что к 2020 году Китай должен стать инновационной страной. Совершенно очевидно, что выполнить поставленные цели возможно лишь при сбалансированном подходе к использованию внутренних и внешних факторов развития, в том числе и за счет использования иностранных инвестиций.

Особо следует отметить то значение, которое прямые иностранные инвестиции в последнее десятилетие стали иметь для решения проблемы занятости в такой многонаселенной стране как Китай. Правительство КНР традиционно уделяет повышенное внимание вопросам трудоустройства населения, что связано как с необходимостью поиска работы для вступающей в трудоспособный возраст молодежи, так и для огромной массы крестьянского населения, покидающего деревню. Большое значение в этом отношении придается предприятиям с иностранным участием, и вопросы о найме местного персонала особо оговариваются в каждом отдельном случае. В 1985 году на предприятиях с иностранным участием было занято около 60 тыс. человек. В началу 2008 года общая численность китайцев, работающих на этих предприятиях, составила 42,1 млн человек, т.е. выросла более чем в 700 раз. С точки зрения интересов иностранных компаний, наличие в крупных размерах дешевой и трудолюбивой рабочей силы является одним из основных факторов инвестиционной привлекательности Китая. В настоящее время проблема занятости осложняется глобальным финансовым кризисом, причем наибольший ущерб рабочим местам наносит падение спроса на китайскую экспортную продукцию на рынках ведущих развитых стран. Это имеет следствием сокращение рабочих мест на большом количестве предприятий, работающих на внешний рынок. В сложившихся условиях многие предприятия, в том числе с участием иностранного капитала, начинают переориентироваться на внутренний китайский рынок, чему способствуют меры китайского правительства, направленные на стимулирование платежеспособного спроса предприятий и населения.

Согласно принятой в Китае классификации под термином «прямые иностранные инвестиции» понимаются совместные предприятия с участием китайского и иностранного капитала в паевой (акционерной) и контрактной (договорной) формах, чисто иностранные предприятия, совместные проекты по разведке и разработке природных ресурсов, поручительская переработка сырья и сборка готовой продукции, компенсационные сделки, различные формы.

Согласно официальным данным, общая сумма накопленных прямых иностранных инвестиций с 1979 года по конец 2009 года составила около 900 млрд. долларов. Однако, по мнению известного российского китаеведа Я.М. Бергера, доверять этим данным не следует. Опираясь на зарубежные аналитические исследования, он приходит к выводу, что эти данные завышены почти в три раза. Причем, по его мнению, даже цифры в 360 млрд. $ также могут быть неточны, т.к. существует проблема «ложных иностранных инвесторов», т.е. китайских предпринимателей, использующих регистрацию в оффшорах для получения привилегий, полагающихся иностранцам на территории КНР. Такую практику используют и государственные организации Китая в своих целях. Все это приводит к серьезному искажению реальных показателей. Вместе с тем Китай действительно является одним из крупнейших реципиентов прямых иностранных инвестиций, занимая в отдельные годы по этому показателю второе место после США. В период 2000-х годов на долю Китая приходилось, в среднем, 6-7% мирового притока прямых иностранных инвестиций, что превышало показатели большинства европейских стран.

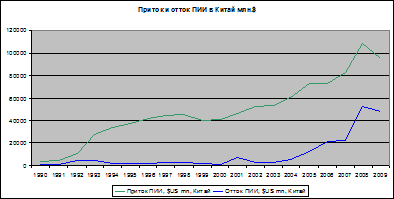

Важно отметить, что на начальном этапе развития мирового экономического кризиса в 2008 году динамика притока прямых иностранных инвестиций в экономку Китая оставалась высокой, даже превысив показатели предыдущего 2007 года. Что в цифрах равнялось 83521 млн. $ в 2007 г. и 108311,9 млн. $ в 2008 г. (см. Рис. 2.2.1)

Однако в следующем году ситуация изменилась и за одиннадцать месяцев 2009 году объем иностранных вложений сократился более чем на 11%, по сравнению с аналогичным периодом предыдущего года. В целях стимулирования притока иностранного капитала власти КНР предпринимают меры, направленные на снижение налоговых нагрузок на совместные предприятия, в том числе такие, как возобновление налоговых скидок на экспорт по довольно широкой номенклатуре товаров.

Рис. 2.2.1 Приток и отток ПИИ в Китай (1990-2009 гг.)

Среди наиболее развитых стран основными инвесторами в китайскую экономику являются США и Япония. Китайские руководители постоянно подчеркивают заинтересованность в развитии с ними инвестиционного сотрудничества, поскольку именно эти страны являются носителями наиболее современных технологий, управленческого опыта и крупнейшими финансовыми центрами мира. В отличие от стран ЕС, США и Япония входят в состав Азиатско-тихоокеанского региона, что географически представляет собой существенное преимущество в плане развития экономических отношений с Китаем. К настоящему времени на территории Китая разместили свои производства такие крупные корпорации США, как General Motors, Westinghouse electric, IBM, Sykorsky, Hewlett-Packard и др. Одновременно целый ряд известных японских и европейских промышленных компаний наладил производство продукции на территории КНР. Относительно низкие объемы инвестиций со стороны развитых стран, сопоставимые с инвестициями Тайваня и Сингапура объясняются как экономическими, так и политическими причинами.

К политическим причинам следует отнести нежелание правительств ведущих стран стимулировать масштабный вывоз капитала в КНР, помогая тем самым укрепляться мощной державе, претендующей на ведущие роли в мировой политике. Вместе с тем процессы глобализации мировой экономики, конкретные коммерческие интересы ведущих американских, японских и европейских ТНК объективно ведут к расширению экономической кооперации с Китаем. Кроме этого, крупномасштабные инвестиционные проекты в Китае требуют выработки продуманной инвестиционной стратегии. Инвесторы из Гонконга и Тайваня несут меньшие риски, поскольку вкладывают относительно небольшие средства (средний проект -1,5 млн. $) в экспортоориентированные производства с быстрым периодом окупаемости вложенных средств. Западные ТНК стремятся равномерно распределить свои филиалы по всему миру, в том числе в Восточной Азии, чтобы избежать зависимости от одной страны. При этом создание крупных инвестиционных проектов в КНР всегда осуществляется при обязательном условии участия в проекте китайской правительственной организации. [14]

3. Анализ инвестиционной привлекательности России и Китая

инвестиционный климат финансовый

В этой главе будет рассмотрена инвестиционная привлекательность России и Китая путем сравнения показателей, характеризующих инвестиционный климат в стране. Все данные будут представлены в виде графиков. (Для ознакомления с числовыми показателями см. Приложение)

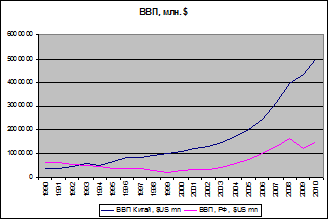

Сперва сравним данные о ВВП в этих странах. На рис. 3.1 видно, что на протяжении 20 лет (1990-2010 гг.) ВВП Китая всегда имел тенденцию роста. В 1990-1999 гг. ВВП Китая рос медленно, но с 2000 года наблюдается резкий подъем в экономике Китая, что, несомненно, не может не понравиться иностранным инвесторам.

Взглянем на ситуацию, происходящую в те времена в России. Можно сказать, что изменения в ВВП РФ происходили с точностью да наоборот в 1990-1999 гг. Другими словами, мы наблюдаем сокращение ВВП. Это обусловлено переходом российской экономики на другой путь развития — от плановой к рыночной. Но с 2000 года экономика страны росла вплоть до 2008 г. Произошел некий спад ВВП ввиду всего того же мирового финансово-экономического кризиса. Сейчас ситуация налаживается.

Рис. 3.1 ВВП России и Китая

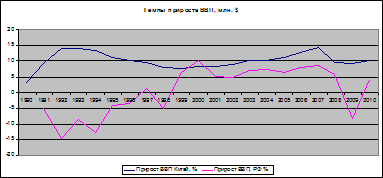

Также интересно взглянуть на темпы прироста ВВП в Китае и РФ, с точки зрения оценки стабильности развития национальной экономики.

Как видно из рис. 3.2, кривая, показывающая динамику темпа прироста ВВП в Китае является более «устойчивой», т.е. не наблюдается большого количества спадов и подъемов. Это свидетельствует о некоторой экономической стабильности. Чего, к сожалению, нельзя сказать о ситуации в РФ. Такое положение дел играет не в пользу России. Ведь для инвестора необходима некая уверенность в будущем доходе от своих вложений, знать, что его риск является оправданным.

Рис. 3.2 Темпы прироста ВВП в Китае и РФ

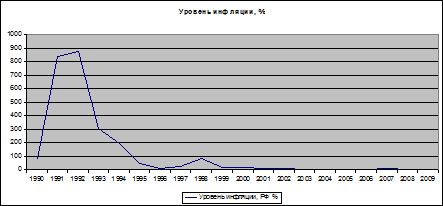

Следующий показатель для анализа — уровень инфляции. Инвесторы всегда обращают внимание на этот показатель, так от него зависит доход инвестора. Другими словами, чтобы «победить» инфляцию, инвесторы должны получать доход, который ее превышает.

Для анализа изменения темпов инфляции в России и Китае построим два графика. Сделаем это по тем соображениям, что в период перехода экономики России от плановой к рыночной, инфляции достигала невероятных темпов. Так, например, в 1993 году инфляция достигла своего пика в размере 874,6 %. В то время как в Китае, наибольший уровень инфляции за взятый для анализа период (1990-2010) не превышал 24,2 %. Такая большая разница в числах затруднит сравнение двух графиков на одном рисунке из-за масштаба оси. В противном случае, нам просто будет казаться, что инфляция в Китае не была подвержена изменениям, оставалась примерно на том же уровне. Но в ситуации с Китаем, возникает интересная ситуация, когда уровень инфляции является отрицательным. Для более детального рассмотрения, взглянем на рис. 3.3. По данному графику можно сказать, что рост инфляции в Китае наблюдался в период с 1991 по 1994 гг. Затем эта тенденция сменилась спадом, а в период 1998-1999 инфляция вообще была отрицательной. Но это факт нельзя назвать положительным. Она существует, когда в экономической системе технология и продукция ухудшаются. Эта ситуация повторилась и в 2009 году. Согласно статистическим данным приток ППИ сократился в эти периоды, т.е. в 1998-1999 гг. и в 2009г.

Рис. 3.3 Уровень инфляции в Китае

Рассмотрим уровень инфляции в России. В период с 1990 по 1992 гг. инфляция росла непомерными темпами. Таким образом, в 1993 году она достигла невероятных значений в 874,6 %. Затем ситуация стала улучшаться, инфляция снижалась довольно быстрыми темпами. Так три года спустя (в 1996 г.) уровень инфляции был в 20 раз меньше. Приток ПИИ в РФ в те года можно назвать просто мизерным. Так в 1993 году они составляли 1211 млн. $ США, а в 1994 г. и вовсе 689,6. Так, стабильность, в терминах инфляции наступила примерно в 2002 г. Согласно статистическим данным в это время и начался рост притока ПИИ в Росси.

Рис. 3.4 Уровень инфляции в РФ

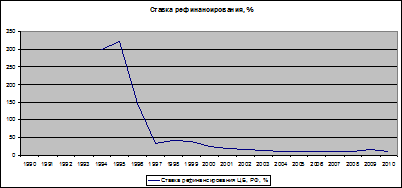

Следующий показатель — ставка рефинансирования ЦБ страны.

Ставка рефинансирования может служить своеобразным индикатором, показывающим состояние экономики. Если ставка достаточно высокая, то это показатель того, что с экономикой не все хорошо. Чем выше ставка, тем дороже кредиты и короче срок на погашение. Складывается ситуация, когда кредиты себе могут позволить немногие. Недостаток кредитов, в свою очередь, неблагоприятно влияет на деятельность предприятий. Бизнес начинает испытывать финансовые трудности, а интерес инвесторов к таким предприятиям стремительно падает. Чтобы расплатиться с кредитами, владельцы ценных бумаг вынуждены их продавать, что приводит к нестабильности фондового рынка и падению курсов акций. На Фондовом рынке возникают периоды нестабильности, повышается его волатильность, возникают коррекции и затяжные падения курсов акций. Из вышесказанного можно сделать вывод: при повышении ставки рефинансирования рынок падает, а при уменьшении — растёт. Поэтому для инвестора интересна именно динамика изменения этой ставки.

Из рис. 3.5 видно, что начиная с 1995 года ставка рефинансирования в Китае стала снижаться и с этого времени держится на уровне 6-5 %. По состоянию на 2010 г. Ставка рефинансирования равнялась 5.3 %. Это свидетельствует об относительной стабильности экономики Китая.

Рис. 3.5 Ставка рефинансирования ЦБ Китая

Ситуация со ставкой рефинансирования в РФ складывалась совершенно противоположным способом. К сожалению, база данных euromonitor.com не предоставляет данных о ставке рефинансирования за период 1990-1993 гг. Поэтому начнем анализ с 1994г. В тот год ставка рефинансирования была невероятно велика — 299,5 %. Очевидно, что привлечь инвесторов было нечем. Данное предположение подтверждают статистические данные о притоке ПИИ, которые составляли в том же 1994 г. всего лишь 281,4 млн. $. (что в 3,6 раза меньше по сравнению с 1993 г.).

Но с 1995 г. Ситуация начала постепенно улучшаться и к 1997 г. Ставка рефинансирования составляла 32 %. Но эта цифра отнюдь не является привлекательной для инвесторов. В 2010 г. Ставка рефинансирования ЦБ РФ равнялась 11%. Это, конечно, неплохой результат по сравнению с 2000 г. (24,4%), но все же в два раза больше китайской. Следует также отметить специфику РФ. Снижение ставки рефинансирования на 1-2 % в России особой привлекательности для инвестирования собой не несет. Ведь, например, заводу, чтобы инвестировать в сове новое оборудование, придется брать кредит в коммерческом банке. И особой разницы не играет, будет ли это 25 или 23%. Это кредит остается одинаково дорогим.

Рис. 3.6 Ставка рефинансирования ЦБ РФ

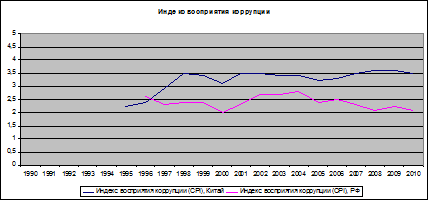

Далее будет интересно рассмотреть индекс восприятия коррупции в России и Китае.

Сперва следует сказать, что индекс восприятия коррупции (CPI) — ежегодный рейтинг государств мира, составляемый компанией «Transparency International» с 1995 года. Каждая страна в рейтинге характеризуется показателем, отражающим оценку уровня коррупции предпринимателями и аналитиками по десятибалльной шкале, где 0 — максимальный уровень коррупции, 10 — отсутствие коррупции. [15]

К сожалению, и по этому показателю экономика РФ отстает от Китая. Конечно же, ситуацию с коррупцией в Китае также нельзя назвать благоприятной, однако на несколько порядков лучше. Так в рейтинге по уровню коррупции в 2010 году РФ заняла 154 место (из 178), а Китай 54 из тех же 178.

Следует отметить, что индекс CPI (см. рис. 3.7) в последние годы (с 2008 г.) в России начал снижаться, что свидетельствует об увеличении уровня коррупции.

Рис. 3.7 Индекс восприятия коррупции

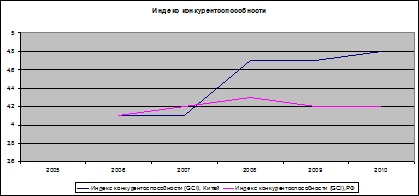

Следующим показателем для сравнения инвестиционного климата будет глобальный индекс конкурентоспособности.

Индекс глобальной конкурентоспособности составлен из 113 переменных, которые детально характеризуют конкурентоспособность стран мира, находящихся на разных уровнях экономического развития. Совокупность переменных на две трети состоит из результатов глобального опроса руководителей компаний (чтобы охватить широкий круг факторов, влияющих на бизнес-климат в исследуемых странах), а на одну треть из общедоступных источников (статистические данные и результаты исследований, осуществляемых на регулярной основе международными организациями).

Все переменные объединены в 12 контрольных показателей, определяющих национальную конкурентоспособность:

- Качество институтов.

- Инфраструктура.

- Макроэкономическая стабильность.

- Здоровье и начальное образование.

- Высшее образование и профессиональная подготовка.

- Эффективность рынка товаров и услуг.

- Эффективность рынка труда.

- Развитость финансового рынка.

- Уровень технологического развития.

- Размер внутреннего рынка.

- Конкурентоспособность компаний.

- Инновационный потенциал. [16]

Итак, что же можно сказать о конкурентоспособности Российской и Китайской экономики. Конкурентоспособность экономики Китая, как бы это ни было бы печально, превосходит конкурентоспособность России (см. рис. 3.8).

Так, в 2010 году индекс конкурентоспособности Китая составлял 4.8, что соответствует 47 месту в мировом рейтинге, тогда как РФ со своим рейтингом в 4.2 занимала 63 место, уступая таким странам как Шри-Ланка, Турция, Бразилия и Маврикий.

Рис. 3.8 Индекс конкурентоспособности Китая и России

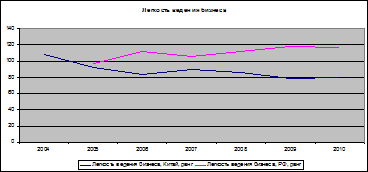

Что касается «легкости» ведения бизнеса, то и здесь ситуация для РФ обстоит печально. С каждым годом РФ занимает все более низкие строки в этом рейтинге, что означает сложности в ведении бизнеса. Такая ситуация явно не будет привлекать инвесторов. Обратная ситуация складывается в Китае. В период с 2004 по 2010 году Китай поднялся на 29 позиций, тем самым занимая 79 место в мире в 2010 году. В этот же год Россия занимала неутешительное 116 место (см. рис. 3.9).

Рис. 3.9 Легкость ведения бизнеса в Китае и РФ

Напоследок рассмотрим величину налога на прибыль в рассматриваемых

Сперва рассмотрим Китай.

Налог на прибыль предприятий с иностранными инвестициями применяется ко всем иностранным предприятиям и предприятиям с участием иностранного капитала, зарегистрированным на территории Китая.

Размер налога рассчитывается в юанях путем вычета из совокупного дохода предприятия в текущем налоговом году себестоимости продукции, накладных расходов и убытков. Облагаемый налогом доход включает доход, полученный предприятием как внутри Китая, так и за его пределами.

Традиционная ставка подоходного налога до недавнего времени составляла 33%, из которых 30% отчислялись в госбюджет, а 3% — в местный. Кроме того, с целью поощрения иностранных инвестиций, китайское правительство применяло особые налоговые режимы в отношении предприятий, созданных в специальных экономических зонах и районах, ставка налога на прибыль для таких предприятий составляла 15 и 24% соответственно.

Однако на состоявшейся в марте 2007 сессии ВСНП года был принят новый закон о единой налоговой ставке для китайских и иностранных предприятий.

Единая ставка налога на прибыль в Китае составляет 25%, а льготные налоговые режимы отменяются. Данный закон вступил в силу 1 января 2008 года.

Основные изменения налоговой системы Китая таковы:

- иностранным предприятиям, созданным до 1 января 2008 года и пользующимся льготными налоговыми режимами, будет предоставлен переходный период в пять лет для адаптации к новым налоговым ставкам. В этот период налоговая ставка будет повышаться на 5% ежегодно;

- для компаний, занятых в области высоких технологий и аэрокосмического строительства, а также тех компаний, которые, по мнению государства, нуждаются в поддержке, по-прежнему сохраняется льготный налоговый режим в 15 %;

- для мелких низкорентабельных предприятий устанавливается льготная ставка в размере 20 %;

- для компаний, инвестирующих средства в защиту окружающей среды, проекты по сокращению потребления энергетических и водных ресурсов, а также безопасность труда, также предполагается предоставить льготные налоговые режимы, однако детали пока не уточняются;

- налоговые льготы, существующие для предприятий, вкладывающих средства в те проекты по строительству портов, доков, аэропортов, железных дорог, высокоскоростных дорог, которые получили поддержку государства, остаются в силе;

- налоговые льготы для компаний, занятых в сельском хозяйстве, лесной промышленности и рыболовстве сохраняются;

- существующая налоговая льгота в 50% для экспортно-ориентированных иностранных предприятий и льготные налоговые режимы для производственных иностранных предприятий отменяется;

- предприятия, эффективно использующие природные ресурсы и сырые материалы, и предприятия, оказывающие социальные услуги, теперь будут лишены прямых налоговых льгот;

- новым предприятиям, занятым в сфере высоких технологий и расположенным в специальных экономических зонах типа Шэньчжэнь и особых районах типа район Пудун в Шанхае, предоставляются переходные льготные налоговые режимы;

- существующие налоговые льготы для предприятий, создаваемых в экономически отсталых западных районах страны, сохранятся.

Как уже было сказано выше, данный закон вступил в силу уже 1 января 2008 года. Тем не менее, всегда следует учитывать так называемую местную специфику: законодательством Китая предусмотрено, что в рамках, определенных законодательством и нормативными актами государственного уровня, допускается издание местных налоговых законов и нормативных актов, принимаемых местными правительствами.

Это означает, что в отдельных районах Китая по-прежнему будут сохраняться льготные налоговые режимы для предприятий производственной направленности, ориентированных на экспорт, поэтому если Вы принимаете решение о создании в Китае предприятия с иностранными инвестициями, необходимо заранее выяснить вопрос о наличии или отсутствии налоговых льгот в месте предполагаемой

И так, как же обстоит дело в России

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.).

Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

К вычетам относятся:

- производственные, коммерческие, транспортные издержки;

- проценты по задолженности;

- расходы на рекламу и представительство;

- расходы на научно-исследовательские работы.

Взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

В России налог действует с 1992 года. Первоначально назывался «налог на прибыль предприятий», с 1 января 2002 года регулируется главой 25 Налогового кодекса РФ и официально называется «налог на прибыль организаций».

Базовая ставка составляет 20 % (до 1 января 2009 года составлял 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации.

Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Прибыль:

для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов.

для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов

для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Процедура определения доходов и расходов, определяется Налоговым Кодексом и часто отличается от процедуры определения доходов и расходов, принятой в российском бухгалтерском учете. В связи с этим на российских предприятиях приходится вести два учета — налоговый и бухгалтерский (иногда к ним прибавляется еще и третий — управленческий).

Существует два метода определения налогооблагаемой прибыли — метод начисления и кассовый метод, каждый из которых имеет свои преимущества и недостатки. При методе начисления организация учитывает доходы и расходы в том периоде, в котором они имеют место, независимо от фактического движения денежных средств на счете или в кассе. При кассовом методе доходы и расходы учитываются на дату поступления или выбытия денежных средств. Кассовый метод могут применять только те организации, у которых за предыдущие четыре квартала выручка от реализации в среднем не превысила одного миллиона рублей за каждый квартал.

Согласно ст. 246 Кодекса налогоплательщиками налога на прибыль организаций признаются все российские организации.

В соответствии с п.1 ст. 289 Кодекса налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п. 2 ст. 289 Кодекса).

Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (годом) (п. 3, п. 4 ст. 289 Кодекса).

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28 календарных дней со дня окончания отчетного периода (1, 2, 3, 4…11 месяцев).

[18]

По размеру ставки налога на прибыль Китай уступает России. То есть, российские 20% являются более привлекательными для инвесторов, нежели 25 % Китая. Но нельзя упускать из внимания послабления, которые имеет китайское налоговое законодательство. Именно эти послабления и являются своего рода заманчивым предложением для инвесторов.

Вывод

Исходя из всего вышесказанного, приходится делать малоутешительный вывод по поводу инвестиционной привлекательности России по сравнению с Китаем. Россия уступает экономике Китая по всем рассмотренным показателям. Риски для ведения бизнеса в России очень велики.

Однако Россия уверенно укрепляет свои позиции в рейтингах мировых инвесторов. В 2009 году РФ вышла в первую пятерку стран по числу привлеченных новых проектов, но вряд ли на этом остановится. Один из авторов доклада — глава европейской консультативной службы Ernst&Young Марк Лермитт — пояснил, что, «несмотря на глобальный экономический кризис, у России по-прежнему очень надежные позиции в своем регионе, она предстает как важное направление для инвестиций». Интерес к российскому рынку проявляют крупные и средние европейские компании. Так, согласно проведенным иностранными исследователями опросам, каждое второе предприятие намерено в скором времени вложить средства в России. «Европейский бизнес демонстрирует такой же уровень заинтересованности в российском рынке, как в американском», — подчеркнул Лермитт.

Однако, отмечают западные аналитики, собираясь работать в России, иностранные компании рассчитывают найти на месте всю инфраструктуру мирового уровня — банки, юридические институты, информационные услуги. И в этом смысле России еще есть над чем усиленно работать.

Российские же эксперты неоднозначно отнеслись к выводам иностранных аналитиков. Так, резкий рост инвестиционной привлекательности России объясняется, по мнению начальника аналитического департамента «Арбат Капитала» Сергея Фундобного, одновременным существенным ухудшением ситуации в других странах, в первую очередь в странах Южной и Восточной Европы, а не реальным улучшением инвестиционного климата в самой России. Тем самым ключевой вывод западных аналитиков состоит не в том, что Россия укрепила свои позиции в рейтингах мировых инвесторов, а в том, что она сохранила надежные позиции лишь в своем регионе.

Ссылаясь на выводы, полученные в третьей главе можно заявить, что в первую очередь России необходимо бороться с коррупцией, которая влечет за собой и сложности в ведении бизнеса. Эти факторы отпугивают инвесторов.

Необходимо развивать производство, поддерживать производственные предприятия, давать им способность развиваться, а не чинить все новые и новые препятствия в процессе их развития. Чтобы понять о чем идет речь достаточно вспомнить о рейтинге РФ по легкости ведения бизнеса.

Но многие инвесторы видят привлекательность России в одном простом факте: здесь можно заработать такую прибыль, которая покроет все риски. Правда, не у всех и не всегда это получается, но иностранцы готовы играть в «русскую рулетку», надеясь, что уж им-то повезёт.

Библиография

1. «Понятие инвестиций и их роль в экономике»

URL: http://antireider.msk.ru/investicii/ponyatie-investicii-ih-rol-v-ekonomike.php;

- URL: http://cito-web.yspu.org/link1/metod/met107/node43.html ;

- investorwords.com URL: http://www.investorwords.com/2599/investment.html ;

4. «Классификация инвестиций» URL: http://www.malpred.ru/klassifikaciya-investicij/;

- «Инвестиции» URL: http://ru.wikipedia.org/wiki/Инвестиции;

- «Инвестиции или спекуляции» URL: http://biztimes.ru/index.php?artid=1297;

7. wmnord.ru URL: http://www.wmnord.ru/;

8. «Инвестиции и спекуляции: в чём разница» URL: http://www.damoney.ru/invest/invest-basic.php;

- «Все инвестиции» URL: http://www.vseinvesticii.com/investitsii/investitsionniy-klimat.html ;

10. topknowledge.ru «Показатели, характеризующие инвестиционный климат» URL:http://www.topknowledge.ru/index.php?option=com_content&view=article&id=1192:2011-01-25-18-48-36&catid=68:-2&Itemid=23;

11. nasledie.ru URL: http://www.nasledie.ru/finansi/23_6/article.php?art=31;

12. «Деловая пресса», 2007

URL: http://www.businesspress.ru/newspaper/article_mId_20644_aId_416084.html ;

13. Экспертный канал «Открытая экономика», URL: http://www.opec.ru/1153635.html ;

- «Финансовая аналитика» URL: http://www.finanal.ru/002/pryamye-inostrannye-investitsii-v-ekonomiku-kitaya?page=0,2;

15. Transparency International. The global coalition against corruption, URL:://www.transparency.org/policy_research/surveys_indices/cpi/2010/in_detail;

16. «Новости гуманитарных технологий» URL: http://gtmarket.ru/ratings/global-competitiveness-index/info;

17. «Get business right in China» URL: http://www.uglc.ru/china-investment/tax2.htm;

18. Информационно-правовой портал «Гарант», URL: http://base.garant.ru/10900200/25/#0.

Таблица. Статистические данные, Китай (1990-2010 гг.)

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

ВВП Китай, $US mn |

369060,5 |

385005,2 |

457052,8 |

565651,3 |

519368,5 |

679353,5 |

800895,1 |

883034,4 |

939202,5 |

989380,8 |

1094044,9 |

|

Прирост ВВП Китай, % |

3,11 |

9,2 |

14,1 |

14 |

13,1 |

10,9 |

10 |

9,3 |

7,8 |

7,6 |

8,4 |

|

Уровень инфляции, Китай, % |

3,1 |

3,5 |

6,3 |

14,6 |

24,2 |

16,9 |

8,3 |

2,8 |

-0,8 |

-1,4 |

0,3 |

|

Ставка рефинансирования ЦБ, Китай,% |

9,4 |

8,6 |

8,6 |

11 |

11 |

12,1 |

10,1 |

8,6 |

6,4 |

5,9 |

5,9 |

|

Торговый баланс, Китай, $US mn |

8746 |

8119 |

4355 |

-12215 |

5392 |

16696 |

12215 |

40422 |

43475 |

29232 |

24270 |

|

Внешний долг, $US mn |

|||||||||||

|

Индекс восприятия коррупции (CPI), Китай |

4,7 |

2,2 |

2,4 |

2,9 |

3,5 |

3,4 |

3,1 |

||||

|

Легкость ведения бизнеса, Китай, ранг |

|||||||||||

|

Индекс конкурентоспособности (GCI), Китай |

|||||||||||

|

Приток ПИИ, $US mn, Китай |

3487,1 |

4366,3 |

11007,5 |

27515 |

33766,5 |

37520,5 |

41725,5 |

45257 |

45462,8 |

40714,8 |

|

|

Отток ПИИ, $US mn, Китай |

830 |

913 |

4000 |

4400 |

2000 |

2000 |

2114 |

2565,5 |

2633,8 |

1774,3 |

915,8 |

|

Интенсивность ПИИ, % от ВВП |

0.9 |

1.0 |

2,2 |

4,3 |

5,8 |

5.0 |

4,7 |

4,6 |

4,3 |

3,7 |

3,4 |

|

ИРЧП |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,6 |

0,6 |

|

Уровень безработицы (% от эконом. активного начеления), Китай |

25,5 |

2,3 |

2,3 |

2,6 |

2,8 |

2,9 |

3 |

3 |

0,1 |

3,1 |

3,1 |

|

Налоговые поступления, % НД |

3,2 |

3,4 |

3,5 |

4,1 |

3,7 |

3,7 |

3,8 |

4,3 |

4,5 |

4,5 |

5,6 |

Таблица. (продолжение).

Статистические данные, Китай (1990-2010 гг.)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

ВВП Китай, $US mn |

1199786,3 |

1308704,6 |

1466819 |

1723568,7 |

2011645,8 |

2415588,5 |

3141052,6 |

3953564,4 |

4340123,5 |

5003045,4 |

|

Прирост ВВП Китай, % |

8,4 |

9,1 |

10,1 |

10,1 |

11,3 |

12,7 |

14,2 |

9,6 |

9,2 |

10,3 |

|

Уровень инфляции, Китай, % |

0,7 |

-0,8 |

1,2 |

4,1 |

1,9 |

1,5 |

5 |

6,3 |

-0,7 |

3,3 |

|

Ставка рефинансирования ЦБ, Китай,% |

5,9 |

5,3 |

5,3 |

5,6 |

5,6 |

6,1 |

7,5 |

5,3 |

5,3 |

5,3 |

|

Торговый баланс, Китай, $US mn |

22546 |

30425 |

25469 |

32100 |

101920 |

177562 |

261910 |

296430 |

198040 |

184540 |

|

Внешний долг, $US mn |

9342.1 |

7964.2 |

7982.4 |

6795.8 |

6241.9 |

6098.7 |

||||

|

Индекс восприятия коррупции (CPI), Китай |

3,5 |

3,5 |

3,4 |

3,4 |

3,2 |

3,3 |

3,5 |

3,6 |

3,6 |

3,5 |

|

Легкость ведения бизнеса, Китай, ранг |

108.0 |

92.0 |

83.0 |

90.0 |

86.0 |

78.0 |

79.0 |

|||

|

Индекс конкурентоспособности (GCI), Китай |

4,1 |

4,1 |

4,7 |

4,7 |

4,8 |

|||||

|

Приток ПИИ, $US mn, Китай |

46877,6 |

52742,9 |

53504,7 |

60630 |

72406 |

72715 |

83521 |

108311,9 |

95007,3 |

|

|

Отток ПИИ, $US mn, Китай |

6885,4 |

2518,4 |

2854,7 |

5498 |

12261,2 |

21160 |

22468,9 |

52150 |

48003,7 |

|

|

Интенсивность ПИИ, % от ВВП |

3,6 |

3,6 |

3,2 |

3,1 |

3,2 |

2,6 |

2,4 |

2,4 |

1,9 |

|

|

ИРЧП |

0,6 |

0,6 |

0,6 |

1 |

0,6 |

0,6 |

0,6 |

0,6 |

0,7 |

0,7 |

|

Уровень безработицы (% от эконом. активного населения), Китай |

3,6 |

4 |

4,3 |

4,2 |

4,2 |

4,1 |

4 |

4,2 |

4,3 |

4,1 |

|

Налоговые поступления, % НД |

6,3 |

7,4 |

8,2 |

8 |

7,7 |

7,8 |

7,7 |

7,8 |

8 |

8 |

Таблица. Статистические данные, РФ (1990-2010 гг.)

|

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

ВВП, РФ, $US mn |

614173,3 |

604266,7 |

528368,9 |

493470,9 |

439885,5 |

399165 |

392090,7 |

404940,2 |

270952,9 |

195907,8 |

259718 |

|

Прирост ВВП, РФ % |

-5 |

-14,5 |

-8,7 |

-12,7 |

-4,1 |

-3,6 |

1,4 |

-5,3 |

6,4 |

10 |

|

|

Уровень инфляции, РФ % |

86,2 |

836 |

874,6 |

307,6 |

197,5 |

47,7 |

14,8 |

27,7 |

85,7 |

20,8 |

|

|

Ставка рефинансирования ЦБ, РФ, % |

299,5 |

320,3 |

146,8 |

32 |

41,8 |

39,7 |

24,4 |

||||

|

Торговый баланс, РФ, $US mn |

1356,7 |

8211 |

12328,8 |

14049,7 |

15683,8 |

9932,3 |

11067,5 |

32077,5 |

60174 |

||

|

Внешний долг, РФ, $US mn |

186424,7 |

150515,3 |

119075,9 |

127879,1 |

148636,3 |

139462,4 |

118149,3 |

||||

|

Индекс восприятия коррупции (CPI), РФ |

3,3 |

2,6 |

2,3 |

2,4 |

2,4 |

2 |

|||||

|

Легкость ведения бизнеса, РФ, ранг |

|||||||||||

|

Индекс конкурентоспособности (GCI),РФ |

|||||||||||

|

Приток ПИИ, $US mn, РФ |

1161 |

1211 |

689,6 |

2065,7 |

2579,3 |

4864,6 |

2761,3 |

3309,4 |

2714,2 |

||

|

Отток ПИИ, $US mn, РФ |

1566 |

1022 |

281,4 |

605,8 |

922,8 |

3183,9 |

1269,8 |

2207,6 |

3176,8 |

||

|

Интенсивность ПИИ, % от ВВП |

0,2 |

0,2 |

0,2 |

0,5 |

0,7 |

1,2 |

1 |

1,7 |

1 |

||

|

ИРЧП |

0,7 |

0,7 |

0,7 |

0,7 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,7 |

0,7 |

|

Уровень безработицы (% от эконом. активного начеления), РФ |

5,2 |

5,9 |

8,1 |

9,5 |

11,9 |

13,3 |

12,6 |

9,8 |

|||

|

Налоговые поступления, % НД |

20,4 |

17,2 |

21,8 |

18,6 |

19,7 |

16,4 |

18,3 |

19,7 |

19,7 |

18,2 |

19,5 |

Таблица (продолжение) Статистические данные, РФ (1990-2010 гг.)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

ВВП, РФ, $US mn |

306617,5 |

345488,3 |

430346,3 |

590940,3 |

764017,2 |

989928,3 |

1299699,2 |

1666954 |

1231074 |

1465095,5 |

|

Прирост ВВП, РФ % |

5,1 |

4,7 |

7 |

7,2 |

6,3 |

8,1 |

8,5 |

5,5 |

-8 |

4 |

|

Уровень инфляции, РФ % |

21,6 |

15,8 |

13,7 |

10,8 |

12,7 |

9,7 |

9 |

14,1 |

11,7 |

6,9 |

|

Ставка рефинансирования ЦБ, РФ, % |

17,9 |

15,7 |

13 |

11,7 |

10,7 |

10,4 |

10 |

12,2 |

15,3 |

11 |

|

Торговый баланс, РФ, $US mn |

48121 |

46335 |

59860.0 |

85827 |

118367 |

139271 |

130915 |

179745 |

111584 |

150621 |

|

Внешний долг, РФ, $US mn |

104897,9 |

96650,7 |

97948 |

97358,2 |

71304,3 |

44720,1 |

37381,1 |

29477,2 |

28592,8 |

31985,1 |

|

Индекс восприятия коррупции (CPI), РФ |

2,3 |

2,7 |

2,7 |

2,8 |

2,4 |

2,5 |

2,3 |

2,1 |

2,2 |

2,1 |

|

Легкость ведения бизнеса, РФ, ранг |

97 |

112 |

106 |

112 |

118 |

116 |

||||

|

Индекс конкурентоспособности (GCI),РФ |

4,1 |

4,2 |

4,3 |

4,2 |

4,2 |

|||||

|

Приток ПИИ, $US mn, РФ |

2748,3 |

3461,1 |

7958,1 |

15444,4 |

12885,8 |

29701,4 |

55073,2 |

75461 |

38696,3 |

|

|

Отток ПИИ, $US mn, РФ |

2532,6 |

3532,6 |

9727,1 |

13782 |

12767,5 |

23151 |

45915,6 |

56091 |

46026,5 |

|

|

Интенсивность ПИИ, % от ВВП |

0,9 |

1 |

1,8 |

2,6 |

1,7 |

3 |

4,2 |

4,5 |

3,1 |

|

|

ИРЧП |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

0,7 |

|

Уровень безработицы (% от эконом. активного населения), РФ |

8,9 |

7,9 |

8,1 |

7,8 |

7,2 |

7,2 |

6,1 |

6,4 |

8,4 |

7,5 |

|

Налоговые поступления, % НД |

18,6 |

19 |

19,1 |

19 |

17,3 |

16,9 |

17,9 |

18,7 |

19 |

19,3 |