Анализ использования активов предприятия

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов и управлять всеми элементами предприятия. Управление активами предприятия — важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия сегодня и в перспективе и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели, необходимо уметь эффективно его использовать и управлять им.

Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

Управление предприятием как наука имеет сложную структуру. Одной из составных его частей является анализ активов предприятия, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Управлять — значит принимать решения. Управлять — значит предвидеть, а для этого необходимо обладать достойной информацией.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений в сфере активов предприятия.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Управление активами предприятия базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, эффективность вложения денежных средств, финансовый риск, цена активов, скорость их оборачиваемости.

Для менеджера временная ценность денежных ресурсов имеет особое значение, поскольку в аналитических расчётах приходится сравнивать денежные потоки, генерируемые в разные периоды времени и их вложения с целью получения гарантируемой прибыли.

Эффективное управление активами предприятия может быть обеспечено следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), вложение финансовых ресурсов в активы.

Управление финансовыми ресурсами предприятия

... При проведении анализа управления финансовыми ресурсами предприятия ОАО "Армхлеб" были применены такие приемы и методы как горизонтальный анализ вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ. Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 1995, ...

Таким образом управление активами предприятия направлено на:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объёмов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной работы фирмы;

— Каждое предприятие имеет в своей производственной структуре и средства и их вложения. Насколько верно и оправданно происходит их вложение в активы предприятия зависит финансовое состояние предприятия. Актуальность исследуемой темы подтверждается также и тем, что от правильного использования имеющихся средств в большей степени зависят результаты деятельности предприятия, чем от их величины.

Все это определило актуальность темы исследования. Целью данного дипломного проекта является оценка эффективности использования активов предприятия на примере ОАО «ЭЛТРА» для улучшения результатов его финансово — хозяйственного состояния.

При достижении данной цели будут решены следующие задачи:

В первой главе дипломного проекта рассмотрены:

- Теоретические аспекты формирования и использования активов предприятия;

- Сущность и понятие активы предприятия;

- Классификация активов предприятия;

Показатели эффективности использования активов предприятия

Во второй главе дипломного проекта:

- Проведен анализ финансового состояния ОАО «ЭЛТРА»;

- Рассмотрен состав и структура активов ОАО «ЭЛТРА»;

- Рассчитаны показатели эффективности использования активов ОАО «ЭЛТРА».

В третьей главе дипломного проекта предложены рекомендации по повышению эффективности использования активов ОАО «ЭЛТРА», такие как управление уровнем запасов готовой продукции, управление уровнем дебиторской задолженности, увеличение оборачиваемости активов.

§ 1.1 Понятие и сущность активов предприятия

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности или владения. Все имущество, которым располагает предприятие и которое отражено в его балансе, называется его активами.

Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли.

На предприятии различают две группы активов:

- Внеоборотные активы;

- Оборотные активы.

Внеоборотные активы в свою очередь делятся на основные средства и нематериальные активы.

Оборотные активы это такие активы, которые находятся в постоянном обороте по причине производственного процесса и тоже делятся на более мелкие группы:

- Запасы;

- Дебиторская задолженность;

- Краткосрочные финансовые вложения;

- Денежная наличность.

Формирование активов предприятия связано с тремя основными этапами его развития на различных стадиях жизненного цикла:

— Создание нового предприятия. Это наиболее ответственный этап формирования активов (процесс первоначального их формирования), особенно при создании крупных предприятий. Формируемые на этом этапе активы во многом определяют потребность в стартовом капитале, условия генерирования прибыли, скорость оборота этих активов, уровень их ликвидности и т.п.

Финансовый капитал предприятий, способы его формирования и использования

Предметом исследования в курсовой работе является финансовый капитал предприятий и способы его формирования и использования. Объектом исследования в курсовой работе являются экономические отношения, возникающие в процессе формирования финансового капитала предприятий. Финансовое состояние организаций в России на сегодняшний день характеризуется ...

Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования активов можно рассматривать как постоянный процесс его развития в разрезе основных стадий его жизненного цикла. Расширение и обновление состава активов действующего предприятия осуществляется в соответствии со стратегическими задачами его развития с учетом возможностей формирования инвестиционных ресурсов.

Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т.п.).

Этот процесс может осуществляться путем формирования новых структурных имущественных комплексов (на базе нового их строительства) или приобретения готовой совокупности активов в форме целостного имущественного комплекса (вариантами такого приобретения являются приватизация действующего государственного предприятия, покупка обанкротившегося предприятия и т.п.).

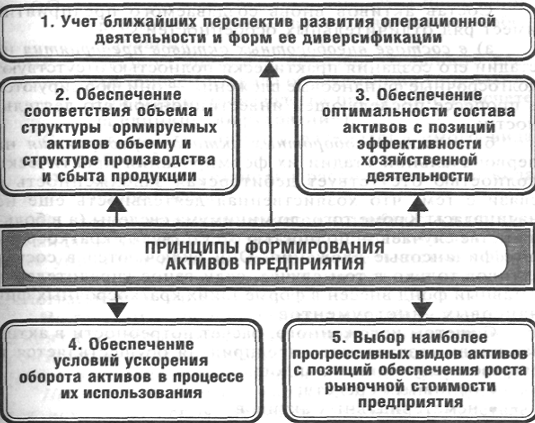

Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования его активов должен носить целенаправленный характер. Основной целью формирования активов предприятия является выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности.

С учетом этой цели, процесс формирования активов предприятия строится на основе следующих принципов (рис. 1.).

Учет ближайших перспектив развития операционной деятельности и форм ее диверсификации. Формирование активов предприятия при его создании подчинено в первую очередь задачам развития его операционной деятельности.

При этом следует иметь в виду, что на первоначальных стадиях жизненного цикла предприятия объем операционной деятельности возрастает довольно высокими темпами (при условии правильного выбора предприятием своей рыночной ниши).

Поэтому формируемые на первоначальной стадии активы предприятия должны располагать определенным резервным потенциалом, обеспечивающим возможности прироста продукции и диверсификации операционной деятельности в ближайшем предстоящем периоде.

Рис.1. Основные принципы формирования активов предприятия.

— Обеспечение соответствия объема и структуры формируемых активов объему и структуре производства и сбыта продукции. Такое соответствие должно обеспечиваться в процессе разработки бизнес-плана создания нового предприятия путем определения потребности в отдельных видах активов.

Состав активов вновь создаваемого предприятия имеет ряд отличительных особенностей:

- а) в составе внеоборотных активов предприятия на стадии его создания практически полностью отсутствуют долгосрочные финансовые вложения — они формируются в процессе последующей инвестиционной его деятельности;

— б) в составе оборотных активов предприятия на первоначальной стадии их формирования практически полностью отсутствует дебиторская задолженность в связи с тем, что хозяйственная деятельность еще не начиналась. Кроме того, до минимума сведены (а в большинстве случаев — полностью отсутствуют) краткосрочные финансовые вложения. Они включаются в состав активов только в том случае, если взнос учредителей в уставный фонд внесен в форме таких краткосрочных финансовых инструментов.

Организация работ производственного предприятия дорожного строительства

... строительство АБЗ именно в этом месте будет наиболее целесообразно с экономической точки зрения, также АБЗ будет обеспечен электроэнергией и подъездными путями. 8. Проектирование технологии работы предприятия ... (см. сводную ведомость потребности в материалах). По потребному сменному объему материала определяют потребную сменную производительность предприятия, принимая потребное количество товарного ...

С учетом изложенного, расчет потребности в активах вновь создаваемого предприятия осуществляется в разрезе следующих их видов:

- основных средств;

- нематериальных активов;

- запасов товарно-материальных ценностей, обеспечивающих производственную деятельность;

- денежных активов;

- прочих видов активов.

Потребность в основных средствах определяется наличием отдельными их группами:

- а) производственные здания и помещения;

- б) машины и оборудование, используемые в производственном технологическом процессе;

- в) машины и оборудование, используемые в процессе управления операционной деятельностью.

Предприятие определяет активы также по наличию нематериальных активах на производстве.

При определении стоимостного объема внеоборотных операционных активов, требуемых предприятию, учитывается форма удовлетворения потребности в отдельных их видах — приобретение в собственность, финансовая или оперативная аренда.

Потребность в запасах товарно-материальных ценностей рассчитывается дифференцированно в разрезе следующих их видов:

- а) потребность в оборотном капитале, авансируемом в запасы сырья и материалов;

- б) потребность в оборотном капитале, авансируемом в запасы готовой продукции (для промышленных предприятий);

- в) потребность в оборотном капитале, авансируемом в запасы товаров (для торговых предприятий).

Потребность в оборотном капитале, авансируемом в запасы товарно-материальных ценностей каждого вида, определяется путем умножения однодневного их расхода на норму запаса в днях. Нормы запасов товарно-материальных ценностей каждого вида устанавливаются каждым предприятием самостоятельно исходя из отраслевых и других особенностей его хозяйственной деятельности (по новым предприятиям эти нормы включаются в состав показателей бизнес-плана).

Потребность в денежных активах определяется на основе предстоящего их расходования на расчеты по оплате труда (исключая начисления на нее); по авансовым и налоговым платежам; по маркетинговой деятельности (расходы по рекламе); за коммунальные услуги и другие. В практике формирования денежных активов вновь создаваемых предприятий потребность в них определяется в разрезе перечисленных видов платежей на предстоящие три месяца (что обеспечивает достаточный запас платежеспособности на первом этапе функционирования предприятия).

В процессе последующей хозяйственной деятельности нормативы активов в денежной форме снижаются (особенно в условиях инфляции).

Потребность в прочих активах устанавливается методом прямого счета по отдельным их разновидностям с учетом особенностей создаваемого предприятия. Расчет потребности в прочих активах осуществляется раздельно по внеоборотным и оборотным активам.

По результатам проведенных расчетов определяется общая потребность во внеоборотных и оборотных активах вновь создаваемого предприятия. Потребность во внеоборотных активах рассчитывается путем суммирования потребности в основных средствах, нематериальных активах и прочих видах внеоборотных активов. Соответственно потребность в оборотных активах определяется путем суммирования потребности в запасах товарно-материальных ценностей, денежных активов и прочих видах оборотных активов.

Основные положения концепции экономической безопасности предприятия ...

... риск, опасность, угроза. Направления и элементы системы экономической безопасности хозяйствующего субъекта. Стандарты обеспечения экономической безопасности хозяйствующего субъекта. Основные положения концепции экономической безопасности предприятия (организации) Экономическая безопасность предприятия как состояние наиболее эффективного использования корпоративных ресурсов ...

Расчет потребности в активах нового предприятия связан с выбором альтернативных решений:

- а) арендой, строительством или приобретением зданий (помещений);

- б) арендой или приобретением машин, механизмов и оборудования;

- в) формированием большего или меньшего размера запасов товарно-материальных ценностей;

- г) приобретением готовых технологических решений (в форме нематериальных активов) или их самостоятельной разработки;

- д) формированием большего или меньшего уровня платежеспособности, а соответственно и размера денежных активов и т.п.

Поэтому расчет потребности в активах нового предприятия целесообразно осуществлять в трех вариантах:

- минимально необходимая сумма активов, позволяющая начать хозяйственную деятельность;

- необходимая сумма активов, позволяющая начать хозяйственную деятельность с достаточными размерами страховых запасов по основным видам оборотных средств (материальным и денежным активам);

— максимально необходимая сумма активов, позволяющая приобрести в собственность все используемые основные средства и необходимые нематериальные активы, а также создать достаточные размеры страховых запасов по всем видам оборотных активов, требуемым на первоначальном этапе деятельности.

В процессе расчетов вначале определяются показатели минимального и максимального вариантов потребности в активах, а затем в рамках этих ее границ формируется необходимая их сумма. Максимальный вариант потребности в активах может быть использован впоследствии для первой стадии расширения предприятия.

При определении минимально необходимой общей суммы активов нового предприятия следует учитывать требования действующего законодательства к формированию уставного фонда предприятий различных сфер деятельности (банков, страховых компаний, инвестиционных фондов и компаний и т.п.) и организационно-правовых форм (акционерных обществ, обществ с ограниченной ответственностью).

Общая сумма формируемых активов по этим предприятиям не может быть ниже минимального размера их уставного фонда, определенного законодательством.

Перечень активов предприятия, необходимых для хозяйственной деятельности рассмотрен ниже.

Виды активов предприятия, необходимые для начала хозяйственной деятельности

- Основные средства

в том числе:

здания, помещения, сооружения машины, механизмы

- Нематериальные активы

- Прочие виды внеоборотных активов

- Запасы товарно-материальных ценностей — всего в том числе:

запасы сырья и материалов запасы готовой продукции

- Денежные активы

- Прочие виды оборотных активов

— Обеспечение оптимальности состава активов с позиций эффективности хозяйственной деятельности. Такая оптимизация состава активов предприятия направлена с одной стороны на обеспечение предстоящего полного полезного использования отдельных их видов, а с другой — на повышение совокупной потенциальной их способности генерировать операционную прибыль. Процесс этой оптимизации осуществляется по следующим трем этапам:

Анализ внеоборотных активов предприятия на примере бухгалтерской отчетности

... нематериальных активов предприятия, обеспечивающих процесс управления этой деятельностью. Классификация операционных внеоборотных активов по этому признаку позволяет конкретизировать управление их формированием и использованием. 3. По характеру владения операционные внеоборотные активы предприятия подразделяются на такие группы: а) собственные внеоборотные активы, к ...

В начале деятельности предприятия необходимо оптимизировать соотношение совокупных размеров внеоборотных и оборотных активов предприятия, используемых в процессе его операционной деятельности.

На дальнейшем оптимизируется соотношение между активной и пассивной частью внеоборотных активов. К активной части внеоборотных активов относятся машины, механизмы и оборудование, непосредственно задействованные в производственном технологическом процессе. К пассивной части внеоборотных операционных активов относятся здания и помещения; машины и оборудование, используемые в процессе управления операционной деятельностью; нематериальные активы, обслуживающие операционный процесс.

На третьем этапе оптимизируется соотношение трех основных видов оборотных активов — суммы запасов товарно-материальных ценностей; суммы дебиторской задолженности; суммы денежных активов.

Оптимизация состава внеоборотных и оборотных активов требует учета отраслевых особенностей осуществления операционной деятельности, средней продолжительности операционного цикла на предприятии, а также оценки положительных и отрицательных особенностей функционирования этих видов активов.

Внеоборотные активы характеризуются следующими положительными особенностями:

- а) они практически не подвержены потерям от инфляции, а следовательно лучше защищены от нее;

- б) им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия;

- они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам;

- в) эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка;

- г) они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения;

- д) им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка.

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

- а) они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость;

- б) эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде;

- в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции;

- в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия.

Оборотные активы характеризуются следующими положительными особенностями:

Рентабельность торгового предприятия

... прибыли. Показатели рентабельности позволяют выявить не только общую эффективность работы торгового предприятия, но и оценить различные стороны его деятельности. Существуют системы показателей рентабельности, главным из которых является показатель общей экономической рентабельности торгового предприятия. ...

- а) высокой степенью структурной трансформации, в результате которой они легко могут быть преобразованы из одного вида в другой при регулировании товарного и денежного потоков в операционном процессе;

- б) большей приспособляемостью к изменениям конъюнктуры товарного и финансового рынков — они легко поддаются изменениям в процессе диверсификации операционной деятельности предприятия;

- в) высокой ликвидностью;

- при необходимости значительная их часть может быть конверсирована в денежные активы, необходимые для текущего обслуживания операционной деятельности в новых ее вариациях;

- г) легкостью управления; основные управленческие решения, связанные с их оборотом, реализуются в течение короткого периода времени.

Вместе с тем им присущи следующие недостатки: а) часть оборотных активов, находящихся в денежной форме и в форме дебиторской задолженности, в значительной мере подвержена потере стоимости в процессе инфляции;

- б) временно свободные (излишне сформированные) оборотные активы практически не генерируют прибыль (кроме свободных денежных активов, которые могут быть использованы в краткосрочных финансовых вложениях);

- более того, излишние запасы товарно-материальных ценностей, не только не генерируют прибыль, но вызывают дополнительные операционные затраты по их хранению;

- в) запасы оборотных товарно-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью;

- г) значительная часть оборотных активов подвержена риску потерь в связи с недобросовестностью партнеров по хозяйственным операциям, а иногда и персонала.

— Обеспечение условий ускорения оборота активов в процессе их использования. Необходимость реализации этого принципа связана с тем, что ускорение оборота активов оказывает как прямое, так и косвенное действие на размер формируемой операционной прибыли предприятия.

Прямое воздействие ускорения оборота активов на размер прибыли определяется тем, что повышение скорости оборота активов приводит к пропорциональному возрастанию суммы операционной прибыли, генерируемой этими активами

Из приведенной модели видно, что при неизменном объеме используемых операционных активов и коэффициенте рентабельности реализации продукции сумма операционной прибыли предприятия будет зависеть только от коэффициента оборачиваемости операционных активов.

Косвенное воздействие ускорения оборота активов на размер прибыли определяется тем, что снижение периода оборота этих активов приводит к соответствующему снижению потребности в них. А уменьшение размера используемых операционных активов вызывает снижение суммы операционных затрат, что при прочих равных условиях ведет к возрастанию суммы операционной прибыли. В этом случае влияние ускорения оборота активов на размер операционной прибыли опосредствуется снижением суммы операционных затрат, достигаемых за счет сокращения объема используемых активов.

Высокая роль ускорения оборота активов в формировании операционной прибыли определяет необходимость постоянного управления этим процессом. Процесс этого управления должен учитывать характер кругооборота совокупных активов и отдельных их видов при осуществлении операционной деятельности (рис. 2.).

Инвестиционные ресурсы предприятия

... инвесторов), коммерческих структур, коллективных предприятий; иностранные — заемные и кредитные ресурсы международных инвестиционных институтов, зарубежных корпораций и фирм совместных предприятий. В зависимости от сроков освоения ... не получает никакой прибыли от такой продажи. Существуют вторичные рынки для разных других видов займов и других финансовых активов. Инвестиционная сфера экономики — ...

В целях эффективного управления оборотом операционных активов их принято подразделять на предприятии на следующие три группы:

- а) высокооборачиваемые операционные активы. К ним относятся производственные запасы с закупкой и доставкой которых нет проблем, а соответственно и нет необходимости формирования страховых и сезонных их размеров;

- запасы готовой продукции, пользующиеся спросом потребителей;

- краткосрочная дебиторская задолженность;

- денежные активы в национальной и иностранной валюте, постоянно обслуживающие операционный процесс;

Рис. 2. Характер кругооборота активов предприятия

б) операционные активы с нормальной оборачиваемостью. К ним относят прочие виды оборотных операционных активов предприятия, не вошедшие в состав первой группы. Как правило, они составляют преимущественную часть оборотных операционных активов предприятия;

— в) низкообораниваемые операционные активы. К ним относятся внеоборотные операционные активы — производственные основные фонды и нематериальные активы, используемые в операционном процессе. Вопреки своему названию внеоборотные операционные активы осуществляют постоянный стоимостной кругооборот (как и оборотные активы), хотя продолжительность этого оборота во времени довольно большая и во много раз превышает продолжительность операционного цикла (период оборота оборотных операционных активов).

Выбор наиболее прогрессивных видов активов с позиций обеспечения роста рыночной стоимости предприятия. Современный рынок средств и предметов производства, а также финансовый рынок предлагают для формирования активов предприятия ряд альтернативных объектов и инструментов. В процессе их конкретного выбора следует при прочих равных условиях учитывать их перспективность, многофункциональность, способность генерировать прибыль в различных хозяйственных ситуациях и соответственно повышать рыночную стоимость предприятия.

Структура активов предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовая устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия материальных ресурсов, то это отрицательно сказывается на финансовых результатах предприятия и его финансовом положении. То же происходит, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

§.1.2 Классификация активов предприятия

Активы предприятия подразделяются по многим классификационным признакам, основными из которых с позиций финансового менеджмента являются (рис. 3.):

- Форма функционирования активов. По этому признаку выделяют следующие их виды:

а) Материальные активы. Они характеризуют активы предприятия, имеющие вещную (материальную) форму. К составу материальных активов предприятия относятся:

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- прочие виды материальных активов.

б) Нематериальные активы. Они характеризуют активы предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и приносящие прибыль. К этому виду активов предприятия относятся:

- приобретенные предприятием права пользования отдельными природными ресурсами;

- патентные права на использование изобретений;

- «ноу-хау» — совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания, накопленного производственного опыта, являющихся предметом инноваций, но не запатентованных;

- права на промышленные образцы и модели;

- товарный знак — эмблема, рисунок или символ, зарегистрированные в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров;

Рис.3. Классификация активов по основным признакам

торговая марка — право на исключительное использование фирменного наименования юридического лица;

- права на использование компьютерных программных продуктов;

— «гудвилл» — разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым ее уровнем) за счет использования боле эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т.п.

- другие аналогичные виды имущественных ценностей предприятия;

- в) Финансовые активы Они характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- дебиторская задолженность во всех ее формах;

- краткосрочные финансовые вложения;

- долгосрочные финансовые вложения.

- Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются на следующие виды:

а) Оборотные (текущие) активы. Они характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года и стоимостью менее 15 необлагаемых налогом минимумов доходов граждан.

В составе оборотных (текущих) активов предприятия выделяют следующие их элементы:

- производственные запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- объем незавершенного производства;

- запасы готовой продукции, предназначенной к реализации;

- дебиторскую задолженность;

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- краткосрочные финансовые вложения;

- расходы будущих периодов.

б) Внеоборотные активы. Они характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями.

В состав внеоборотных активов предприятия входят следующие их виды: основные средства; нематериальные активы; незавершенные капитальные вложения; оборудование, предназначенное к монтажу; долгосрочные финансовые вложения; другие виды внеоборотных активов.

- Характер обслуживания отдельных видов деятельности. По этому признаку выделяют следующие виды активов предприятия:

а) Операционные активы. Они представляют собой совокупность имущественных ценностей, непосредственно используемых в производственно-коммерческой (операционной) деятельности предприятия с целью получения операционной прибыли.

В состав операционных активов предприятия включаются:

- производственные основные средства;

- нематериальные активы, обслуживающие операционный процесс;

- оборотные операционные активы (вся их совокупность за минусом краткосрочных финансовых вложений).

б) Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

В состав инвестиционных активов предприятия включаются:

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- краткосрочные финансовые вложения.

- Характер финансовых источников формирования активов. В соответствии с этим признаком различают следующие виды активов предприятия:

а) Валовые активы. Они представляют собой всю совокупность имущественных ценностей (активов) предприятия, сформированных за счет как собственного, так и заемного капитала.

б) Чистые активы. Они характеризуют стоимостную совокупность имущественных ценностей (активов) предприятия, сформированных исключительно за счет собственного его капитала.

5. Характер владения активами. По этому признаку активы предприятия делятся на следующие два вида:

а) Собственные активы. К ним относятся активы предприятия, находящиеся в постоянном его владении и отражаемые в составе его баланса.

б) Арендуемые активы. К ним относятся активы предприятия, находящиеся во временном его владении в соответствии с заключенными договорами аренды (лизинга).

- Степень ликвидности активов. В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

а) Активы в абсолютно ликвидной форме. К ним относятся активы, не требующие реализации и представляющие собой готовые средства платежа.

В состав активов этого вида входят:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте.

б) Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

К высоколиквидным активам предприятия относятся:

- краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность.

в) Среднеликвидные активы. К этому виду относятся активы, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

К среднеликвидным активам предприятия обычно относят:

- все формы дебиторской задолженности, кроме краткосрочной и безнадежной;

- запасы готовой продукции, предназначенной к реализации.

г) Слаболиквидные активы. К ним относятся активы предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше).

В современной практике финансового менеджмента к этой группе активов предприятия относят:

- запасы сырья и полуфабрикатов;

- запасы малоценных и быстроизнашивающихся предметов;

- активы в форме незавершенного производства;

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- нематериальные активы;

- долгосрочные финансовые вложения.

д) Неликвидные активы В эту группу входят такие виды активов предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса).

К таким активам относятся:

- безнадежная дебиторская задолженность;

- расходы будущих периодов;

- убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия).С учетом рассмотренной классификации строится процесс финансового управления активами предприятия.

§ 1.3 Показатели и методы анализа активов предприятия

Для эффективного управления предприятием существуют показатели, характеризующие эффективность использования активов предприятия. К этим показателям относятся:

- общая стоимость активов предприятия;

- доли долгосрочных и краткосрочных активов в общей сумме активов;

- доли вложений в физические и финансовые активы в общей сумме активов;

- рентабельность активов;

- коэффициент оборачиваемости активов.

Стоимость чистых активов предприятия определяется по следующей формуле:

ЧА = А — ЗК (1)

где ЧА -стоимость чистых активов предприятия;

- А — общая сумма всех активов предприятия по балансовой стоимости;

- ЗК-общая сумма используемого заемного капитала предприятия.

К показателям эффективности использования активов предприятия относится показатель рентабельности, как частное от деления балансовой прибыли на среднегодовые активы:

RА=ПБ:А (2)

Где RА- рентабельность активов;

- ПБ — балансовая прибыль;

- А — среднегодовая сумма активов.

Показателем эффективности использования активов является продолжительность нахождения капитала в незавершенном производстве:

Тн.п.=(Сумма незаверш. производ. х Дни отчетного периода)/Себестоимость продукции (3)

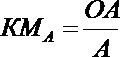

Для оценки оптимального соотношения оборотных и внеоборотных активов используется показатель — коэффициент маневренности активов, который рассчитывается по следующей формуле:

(4)

(4)

где КМА- коэффициент маневренности активов предприятия;

- ОА-общая сумма всех сформированных активов предприятия.

Ускорение оборота активов оказывает как прямое, так и косвенное действие на размер формируемой операционной прибыли предприятия.

Прямое воздействие ускорения оборота активов на размер прибыли определяется тем, что повышение скорости оборота активов приводит к пропорциональному возрастанию суммы операционной прибыли, генерируемой этими активами:

Из приведенной модели видно, что при неизменном объеме используемых операционных активов и коэффициенте рентабельности реализации продукции сумма операционной прибыли предприятия будет зависеть только от коэффициента оборачиваемости операционных активов.

Косвенное воздействие ускорения оборота активов на размер прибыли определяется тем, что снижение периода оборота этих активов приводит к соответствующему снижению потребности в них. А уменьшение размера используемых операционных активов вызывает снижение суммы операционных затрат, что при прочих равных условиях ведет к возрастанию суммы операционной прибыли. В этом случае влияние ускорения оборота активов на размер операционной прибыли опосредствуется снижением суммы операционных затрат, достигаемых за счет сокращения объема используемых активов.

«Размер сокращения объема используемых операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле:

Эопа = (ПОАф — ПОАП) х ОР0 (5)

где Эопа -размер экономии суммы операционных активов, достигаемой в процессе ускорения их оборота;

- ПОАф -период оборота операционных активов предприятия в предплановом периоде, в днях;

- ОР0 — планируемый однодневный объем реализации продукции.

Высокая роль ускорения оборота активов в формировании операционной прибыли определяет необходимость постоянного управления этим процессом.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости актива происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов. Поэтому необходимо стремиться не только к ускорению движения активов, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль активов.

Для характеристики эффективности использования актива рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости актива).

Коб = Выручка от реализации Среднегодовая стоимость активов (6)

Соотношение между рентабельностью оборота, совокупной рентабельностью активов и коэффициентом оборачиваемости представлено в формуле:

RА=Rоб•Коб (7)

При анализе основных средств, рассчитывают такие показатели, как коэффициент обновления, характеризующий долю новых фондов в их общей стоимости на конец года, срок обновления основных фондов, коэффициент выбытия, коэффициент прироста, коэффициент износа, коэффициент годности.

Большую долю в составе основного капитала могут занимать нематериальные активы. К ним относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технические решения, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений.

При анализе необходимо также проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части активов, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о устойчивом, хорошо отлаженном процессе производства и сбыта продукции. Существенные структурные изменения говорят о нестабильной работе предприятия.

Значительное влияние на состояние предприятия оказывает состояние производственных запасов.

Увеличение удельных запасов может свидетельствовать о:

- расширении масштабов деятельности предприятия;

- защитить денежные средства от обесценивания под воздействием инфляции;

— неэффективном управлении запасами, вследствие чего значительная часть капитала замораживается на длительное время в запасах, замедляется его оборачиваемость. Кроме того, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. Все это свидетельствует о спаде деловой активности предприятия.

В то же время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на производственных и финансовых результатах деятельности предприятия. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и а полном объеме обеспечивалось всеми необходимыми ресурсами и в тоже время, чтобы они не залеживались на складах. Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности.

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом:

Средние остатки производственных запасов х Дни периода

Тз=

Сумма израсходованных запасов за отчетный период (8)

Анализ остатков готовой продукции на предприятии и ее увеличение приводит к замораживанию денежных средств, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т.д.

В настоящее время — это одна из основных причин низкой платежеспособности предприятий и их банкротств.

Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, о расширении производства, а с другой о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла.

Продолжительность производственного цикла (Тп.ц. ) равна времени, в течение которого производится продукция:

Средние остатки незавершенного производства•Дни периода

Тп.ц. =

Себестоимость выпущенной продукции (9)

Увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. Дебиторская задолженность может уменьшиться, с одной стороны, за счет ускорения расчетов, а с другой — из-за сокращения отгрузки продукции покупателям. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Просроченная дебиторская задолженность означает также рост непогашенных долгов и уменьшение прибыли.

Одним из показателей, используемых для анализа дебиторской задолженности, является период оборачиваемости дебиторской задолженности. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей.

Тд.з.=(Средние остатки дебит.задолженности х Дни анализа) /Сумма погашенной задолженности (10)

Период нахождения капитала в денежной наличности определяется следующим образом:

(11)

(11)

Поскольку оборачиваемость актива тесно связана с его рентабельностью и является одним из важнейших показателей, характеризующих эффективность использования активов, в процессе анализа необходимо изучить показатели оборачиваемости актива и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Скорость оборачиваемости актива характеризуется следующими показателями: коэффициентом оборачиваемости (Коб) и продолжительностью одного оборота (Поб).

Продолжительность оборота актива рассчитывается следующим образом:

Тоб = Д/Коб (12)

где Д — количество календарных дней в анализируемом периоде;

- Коб — коэффициент оборачиваемости актива.

Размер сокращения объема используемых операционных активов в процессе ускорения их оборота можно рассчитать по следующей формуле:

Эопа = (ПОАф — ПОАП) х ОР0 (13)

где Эопа -размер экономии суммы операционных активов, достигаемой в процессе ускорения их оборота;

- ПОАф -период оборота операционных активов предприятия в предплановом периоде, в днях;

- ОР0 — планируемый однодневный объем реализации продукции.

При анализе эффективности использования активов можно применять существующие методы экономического анализа, сущность которых раскрыта в дипломном проекте ниже.

Сравнение — наиболее распространенный прием анализа.

Обязательным правилом применения приема сравнения являются сопоставимость показателей по структуре и условиям их формирования, так как сравнивать можно только качественно однородные величины.

Сравнение экономических показателей может осуществляться по разным направлениям.

Сопоставляя отчетные данные с плановыми, выявляют степень выполнения (или невыполнения) задания.

Сопоставляя фактические показатели отчетного периода с аналогичными показателями ряда прошлых лет, оценивают результаты работы в динамике и тенденцию развития данного экономического процесса.

Сравнение показателей анализируемого хозяйствующего субъекта со средними аналогичными показателями по отрасли выявляет место анализируемого субъекта на рынке среди других конкурирующих субъектов, долю на рынке.

В процессе сравнения выявляются изменения тех или иных показателей. В экономическом анализе выделяют следующие виды сравнительного анализа;

горизонтальный (временной) анализ — сравнение каждой позиции с предыдущей,

вертикальный (структурный) анализ — определение структуры итоговых показателей, определение доли, удельного веса частей в результирующем показателе,

трендовый анализ — сравнение за ряд лет и определение основной

тенденции динамики показателя,

одномерный сравнительный анализ — сопоставляются по одному или

несколько показателей одного объекта или нескольких объектов по единому

показателю, многомерный сравнительный анализ — сравнение результатов деятельности нескольких хозяйствующих субъектов по широкому кругу показателей. Простой подсчет итогов не дает полной характеристики показателя или объекта исследования, поэтому до осуществления расчетов проводят предварительную характеристику совокупности.

При определении количественного влияния факторов на изменение результативного показателя можно использовать следующие способы: способ цепных подстановок, способ абсолютных и относительных разниц, индексный, интегральный, балансовый и др.

Метод цепных подстановок используется для определения количественного влияния отдельных факторов на общий результативный показатель. Данный способ применяется в том случае, если между изучаемыми явлениями имеет место функциональная, прямая или обратно пропорциональная зависимость. Он используется во всех типах детерминированных факторных моделей при определении влияния факторов. Суть данного метода заключается в последовательной замене плановой (базисной) величины каждого факторного показателя на фактическую величину в отчетном периоде, все остальные при этом считаются неизменными.

Этот метод очень эффективен в тех случаях, когда исходные данные содержат относительные изменения факторных показателей в процентах или коэффициентах. Данный способ удобно применять в тех случаях, когда требуется рассчитать влияние большого количества факторов.

Интегральный метод объективен, так как исключает какие-либо предложения о роли факторов до проведения анализа, соблюдается положение о независимости факторов.

С помощью балансового метода анализируется использование рабочего времени, использование производственной мощности, баланс трудовых ресурсов, и т.д.

Индексный метод основывается на относительных показателях. Он исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Используя индексный метод, можно выявить влияние на изучаемый совокупный показатель различных факторов.

Использование математических методов в экономическом анализе повышает эффективность анализа деятельности хозяйствующего субъекта, так как сокращаются сроки проведения анализа, большее количество показателей можно проанализировать. Математические методы позволяют заменить приближенные расчеты точными вычислениями, осуществлять многомерный сравнительный анализ, что практически невозможно вручную.

Наиболее эффективным часто бывает факторный метод анализа, когда анализируется влияние отдельных факторов на показатель деятельности предприятия.

§.2.1 Общая информация об ОАО «ЭЛТРА»

Свою историю ОАО «ЭЛТРА» ведет с 1917 года, с небольшой фабрики по производству колодок и деревянных изделий, которая была эвакуирована из Риги во Ржев в годы гражданской войны. В период с 1917 по 1972 года завод выпускал самые разнообразные виды потребительских товаров. С 1972 года предприятие переходит на выпуск принципиально нового вида продукции — автотракторного электрооборудования. С этого момента вся производственная деятельность завода сконцентрирована в области производства электрооборудования для автомобильной промышленности и спецтехники, в которой завод является одним из лидеров в России и странах СНГ.

С 2000 года завод входит в состав Концерна «ПРАМО».

Начат выпуск редукторного стартера 64 серии поставляемый на АМО «ЗИЛ» и производителям сельхозтехники.

Началось производство редукторных стартеров нового поколения (89 модификации) для тяжелого грузового транспорта. Данный стартер по сравнению со стартером 25 модификации имеет значительно меньший вес и размеры.

Продукция, выпускаемая заводом:

Стартеры классические для легковых автомобилей, LCV, грузовых автомобилей и тракторов.

Стартеры редукторные для грузовых автомобилей и тракторов.

запасы дебиторский актив оборачиваемость

Таблица 1. Сравнительный состав доходов и расходов ОАО «ЭЛТРА» за период 2010 — 2011 г.г. (тыс. руб.)

|

Показатель |

2010 г. |

2011 г. |

Темп роста, % |

||

|

Тыс. руб. |

В % к выручке от продаж |

Тыс. руб. |

В % к выручке от продаж |

||

|

Выручка от продажи товаров, продукции, работ, услуг |

654154 |

100,00 |

669406 |

100,00 |

102,33 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

643686 |

98,40 |

645343 |

96,41 |

|

|

Валовая прибыль |

10468 |

1,60 |

24063 |

3,59 |

229,87 |

|

Коммерческие расходы |

2432 |

0,37 |

2094 |

0,31 |

86,10 |

|

Прибыль от продаж |

8036 |

1,23 |

21969 |

3,28 |

273,38 |

|

Доходы от участия в других организациях |

0 |

0,00 |

8 |

0,001 |

Х |

|

Проценты к получению |

0 |

0,00 |

35 |

0,01 |

Х |

|

Проценты к уплате |

14585 |

2,23 |

9902 |

1,48 |

67,89 |

|

Прочие доходы |

42242 |

6,46 |

58284 |

8,71 |

137,98 |

|

Прочие расходы |

52591 |

8,04 |

69361 |

10,36 |

131,89 |

|

Прибыль до налогообложения |

-16898 |

-2,58 |

1033 |

0,15 |

-6,11 |

|

Чистая прибыль |

-19035 |

-2,91 |

-177 |

-0,03 |

0,93 |

Как показывает анализ, проведенный в таблице 1:

- Выручка от продажи в 2011 году по сравнению с 2010 годом возросла на 15252 тыс. руб.;

- Себестоимость продаж увеличилась с 643686 тыс.

руб. до 645343 тыс. руб., темп роста — 0,26 %;

- С 1,6 до 3,59 % увеличилась доля валовой прибыли в структуре выручки от продаж предприятия, в 2011 году размер валовой прибыли составил 24063 тыс. руб.;

- На 338 тыс. руб. уменьшился размер коммерческих расходов предприятия, их доля в выручке от продаж предприятия за период уменьшилась на 0,06 процентных пункта и составила 0,31 % в 2011 году;

- С 1,23 до 3,28 % увеличилась доля прибыли от продаж в структуре выручки от продаж предприятия, в 2011 году размер прибыли от продаж составил 21969 тыс. руб.;

- В 2011 году предприятие получило в виде доходов от участия в других организациях 8 тыс. руб.;

- В 2011 году предприятие получило 35 тыс.руб. в виде процентов к получению;

- На 4683 тыс.

руб. уменьшился размер процентов к уплате, доля их в структуре выручки от продаж сократилась с 2,23 до 1,48 %;

- На 16042 тыс. руб. увеличился размер прочих доходов предприятия, доля их в структуре выручки от продаж возросла с 6,46 до 8,71 %;

- С 52591 тыс. руб. до 69361 тыс. руб. увеличился размер прочих расходов предприятия, доля их в структуре выручки от продаж увеличилась с 8,04 до 10,36 %;

- В 2011 году размер прибыли до налогообложения составил 1033 тыс. руб.;

- В 2011 году размер чистого убытка предприятия составил 177 тыс. руб.;

- Проведем анализ движения денежных средств на ОАО «ЭЛТРА» в 2010 — 2011 гг.

Таблица 2. Анализ динамики денежных средств ОАО «ЭЛТРА» за 2010 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

Отклонение (+;-) |

Темп роста (%) |

|

Движение денежных средств по текущей деятельности |

||||

|

Средства полученные, всего |

709362 |

671005 |

-38357 |

94,59 |

|

Средства полученные от покупателей, заказчиков |

684671 |

648146 |

-36525 |

94,67 |

|

Поступления арендных платежей, комиссионных и иных аналогичных платежей |

16678 |

20895 |

4217 |

125,28 |

|

Прочие доходы |

8013 |

1964 |

-6049 |

24,51 |

|

Денежные средства, направленные, всего |

640505 |

708801 |

68296 |

110,66 |

|

На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

453559 |

538409 |

84850 |

118,71 |

|

На оплату труда |

89029 |

97287 |

8258 |

109,28 |

|

На выплату процентов по долговым обязательствам |

25196 |

8463 |

-16733 |

33,59 |

|

На прочие платежи |

72721 |

64642 |

-8079 |

88,89 |

|

Сальдо денежных потоков по текущим операциям |

68857 |

-37796 |

-106653 |

-54,89 |

|

Движение денежных средств по инвестиционной деятельности |

||||

|

Средства полученные, всего |

85596 |

5820 |

-79776 |

6,80 |

|

Выручка от продажи внеоборотных активов |

2508 |

5651 |

3143 |

225,32 |

|

От продажи акций других организаций |

83064 |

0 |

-83064 |

0,00 |

|

От возврата предоставленных займов, от продажи долговых ценных бумаг |

0 |

125 |

125 |

Х |

|

Дивидендов, процентов по долговым финансовым вложениям |

24 |

44 |

20 |

183,33 |

|

Денежные средства, направленные, всего |

32424 |

30773 |

-1651 |

94,91 |

|

На приобретение, создание, модернизацию, реконструкцию и подготовку к использованию внеоборотных активов |

32414 |

30293 |

-2121 |

93,46 |

|

На приобретение акций в других организациях |

10 |

0 |

-10 |

0,00 |

|

В связи с приобретением долговых ценных бумаг, предоставление займов другим лицам |

0 |

480 |

480 |

Х |

|

Сальдо денежных потоков от инвестиционных операций |

53172 |

-24953 |

-78125 |

-46,93 |

|

Движение денежных средств по финансовой деятельности |

||||

|

Средства полученные, всего |

124410 |

95390 |

-29020 |

76,67 |

|

На получение кредитов |

124410 |

95390 |

-29020 |

76,67 |

|

Денежные средства, направленные, всего |

254870 |

33201 |

-221669 |

13,03 |

|

Собственникам (участникам) в связи с выкупом у них акций (долей участия) или их выходом из состава участников |

0 |

24110 |

24110 |

Х |

|

На выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

14 |

1 |

-13 |

7,14 |

|

На погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов |

254856 |

9090 |

-245766 |

3,57 |

|

Сальдо денежных потоков от финансовых операций |

-130460 |

62189 |

192649 |

-47,67 |

|

Чистое увеличение денежных средств и их эквивалентов |

-8431 |

-560 |

7871 |

6,64 |

|

Остаток денежных средств на начало года |

9353 |

922 |

-8431 |

9,86 |

|

Остаток денежных средств на конец отчетного периода |

922 |

362 |

-560 |

39,26 |

Как показал проведенный в таблице анализ:

- С 709362 тыс. руб. до 671005 тыс. руб. уменьшился размер средств полученных по текущей деятельности предприятия;

- На 5,33 % уменьшился размер средств, полученных от покупателей и заказчиков, в 2011 году их размер составил 648146 тыс. руб.;

- На 4217 тыс. руб. увеличился размер поступлений арендных платежей, комиссионных и иных аналогичных платежей;

- С 8013 до 1964 тыс. руб. уменьшился размер прочих доходов предприятия;

- На 68296 тыс. руб. увеличился размер денежных средств направленных на ведение текущей деятельности предприятия;

- С 453559 до 538409 тыс.

руб. увеличился размер средств, направленных на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов;

- На 9,28 % увеличился размер денежных средств, направленных на оплату труда персонала предприятия;

- С 25196 тыс.

руб. до 8463 тыс. руб. уменьшился размер денежных выплат по процентам по долговым обязательствам предприятия;

- С 72721 тыс. руб. до 64642 тыс. руб. уменьшился размер прочих платежей, в 2011 году их размер сократился на 11,11 %;

- Дефицит чистых денежных средств от текущей деятельности в 2011 году составил 37796 тыс. руб.;

- В 2011 году предприятие получило от инвестиционной деятельности 5820 тыс. руб. в виде денежных средств;

- На 3143 тыс. руб. увеличился размер поступлений от продажи внеоборотных активов;

- В 2011 году предприятие не осуществляло продажу акций других предприятий;

- тыс. руб. составил размер денежных средств от возврата предоставленных займов и от продажи долговых ценных бумаг;

- На 20 тыс. руб. увеличился размер денежных поступлений предприятия по дивидендам и процентам по долговым финансовым вложениям;

- тыс. руб. составил размер денежных средств израсходованных по инвестиционной деятельности в 2011 году;

- На приобретение, создание, модернизацию, реконструкцию и подготовку к использованию внеоборотных активов ОАО «ЭЛТРА» в 2011 году направило на 2121 тыс.

руб. меньше, чем в 2010 году;

- В 2011 году ОАО «ЭЛТРА» направило на приобретение долговых ценных бумаг и предоставление займов другим лицам 480 тыс. руб.;

- На 78125 тыс.руб.

увеличился дефицит чистых денежных средств от инвестиционной деятельности, в 2011 году их размер составил — 24953 тыс.руб.;

- В 2011 году ОАО «ЭЛТРА» получило в виде кредитов 95390 тыс. руб., по сравнению с 2010 годом их размер уменьшился на 29020 тыс. руб.

В 2011 году ОАО «ЭЛТРА» израсходовало на выплаты по финансовой деятельности 33201 тыс. руб., по сравнению с 2010 годом их размер уменьшился на 86,97 %;

- В 2011 году собственникам в связи с выкупом у них акций или их выходом из состава участников было выплачено 24110 тыс. руб.;

- С 14 тыс.

руб. до 1 тыс. руб. уменьшился размер выплат дивидендов и иных платежей по распределению прибыли в пользу собственников (участников), по сравнению с 2011 годом их размер сократился на 92,86 %;

- На 245766 тыс. руб. меньше, чем в 2010 году было направлено денежных средств на погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов.

Профицит чистых денежных средств от финансовой деятельности в 2011 году составил 62189 тыс. руб.;

- Чистое уменьшение денежных средств и их эквивалентов в 2011 году составило 560 тыс. руб.;

- Остаток денежных средств на конец периода уменьшился с 922 тыс.

руб. до 362 тыс. руб. (60,74 %).

Проведем анализ структуры поступления и расходования денежных средств по текущей деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг.

Таблица 3 Анализ структуры поступления денежных средств по текущей деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к итого (2010) |

В % к итого (2011) |

|

Средства полученные, всего |

709362 |

671005 |

100 |

100 |

|

Средства полученные от покупателей, заказчиков |

684671 |

648146 |

96,52 |

96,59 |

|

Поступления арендных платежей, комиссионных и иных аналогичных платежей |

16678 |

20895 |

2,35 |

3,11 |

|

Прочие доходы |

8013 |

1964 |

1,13 |

0,29 |

За период:

- доля средств, полученных от покупателей и заказчиков увеличилась с 96,52 до 96,59 %;

- с 2,35 до 3,11 увеличилась доля поступлений арендных платежей, комиссионных и иных аналогичных платежей;

- доля прочих доходов уменьшилась с 1,13 до 0,29 %.

Таблица 4 Анализ структуры расходования денежных средств по текущей деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к всего (2010) |

В % к всего (2011) |

|

Денежные средства, направленные, всего |

640505 |

708801 |

100 |

100 |

|

На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

453559 |

538409 |

70,81 |

75,96 |

|

На оплату труда |

89029 |

97287 |

13,90 |

13,73 |

|

На выплату процентов по долговым обязательствам |

25196 |

8463 |

3,93 |

1,19 |

|

На прочие платежи |

72721 |

64642 |

11,35 |

9,12 |

По данным таблицы можно сделать следующие выводы:

- На оплату приобретенных товаров, работ, услуг сырья и иных оборотных активов ОАО «ЭЛТРА» в 2010 году израсходовало 70,81 % денежных средств, в 2011 году доля данной статьи расходов увеличилась до 75,96 %;

- На оплату труда в 2010 году было израсходовано 13,9 % денежных средств, в 2011 году 13,73 %;

- С 3,93 до 1,19 % уменьшилась доля денежных средств, направленных на выплату процентов по долговым обязательствам;

- В 2011 году увеличилась доля денежных средств, направленных на прочие платежи с 29,1 % в 2010 году до 29,27 % в 2011 году.

Таблица 5.

Анализ структуры поступления денежных средств по инвестиционной деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к итого (2010) |

В % к итого (2011) |

||||

|

Средства полученные, всего |

85596 |

5820 |

100 |

100 |

||||

|

Выручка от продажи внеоборотных активов |

2508 |

5651 |

2,93 |

97,10 |

||||

|

От продажи акций других организаций |

83064 |

0 |

97,04 |

0,00 |

0 |

125 |

0,00 |

2,15 |

|

Дивидендов, процентов по долговым финансовым вложениям |

24 |

44 |

0,03 |

0,76 |

За период:

доля средств, полученных от продажи внеоборотных активов увеличилась с 2,93 до 97,1 %,

в 2011 году доля поступлений денежных средств от возврата предоставленных займов и от продажи долговых ценных бумаг составила 2,15 %;

- с 0,03 до 0,76 % увеличилась доля дивидендов и процентов по долговым финансовым вложениям.

Таблица 6

Анализ структуры расходования денежных средств по инвестиционной деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к всего (2010) |

В % к всего (2011) |

|

Денежные средства, направленные, всего |

32424 |

30773 |

100 |

100 |

|

На приобретение, создание, модернизацию, реконструкцию и подготовку к использованию внеоборотных активов |

32414 |

30293 |

99,97 |

98,44 |

|

На приобретение акций в других организациях |

10 |

0 |

0,03 |

0,00 |

|

В связи с приобретением долговых ценных бумаг, предоставление займов другим лицам |

0 |

480 |

0,00 |

1,56 |

По данным таблицы можно сделать следующие выводы:

- На приобретение, создание, модернизацию, реконструкцию и подготовку к использованию внеоборотных активов ОАО «ЭЛТРА» в 2010 году израсходовало 99,97 % денежных средств, в 2011 году доля данной статьи расходов уменьшилась до 98,44 %;

- До 1,56 % увеличилась доля денежных средств, направленных на приобретение долговых ценных бумаг и предоставление займов другим лицам.

Таблица 7

Анализ структуры поступления денежных средств по финансовой деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к итого (2010) |

В % к итого (2011) |

|

Средства полученные, всего |

124410 |

95390 |

100 |

100 |

|

На получение кредитов |

124410 |

95390 |

100 |

100 |

За период: денежные средства по финансовой деятельности были полностью получены за счет привлеченных кредитов.

Таблица 8

Анализ структуры расходования денежных средств по финансовой деятельности ОАО «ЭЛТРА» за период 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к всего (2010) |

В % к всего (2011) |

|

Денежные средства, направленные, всего |

254870 |

33201 |

100 |

100 |

|

Собственникам (участникам) в связи с выкупом у них акций (долей участия) или их выходом из состава участников |

0 |

24110 |

0,00 |

72,62 |

|

На выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

14 |

1 |

0,01 |

0,001 |

|

На погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов |

254856 |

9090 |

99,99 |

27,38 |

По данным таблицы можно сделать следующие выводы:

- В 2011 году на выплаты собственникам (участникам) в связи с выкупом у них акций было направлено 72,62 % денежных средств;

- На выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) ОАО «ЭЛТРА» в 2010 году израсходовало 0,01 % денежных средств, в 2011 году доля данной статьи расходов уменьшилась до 0,001 %;

- На погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов в 2011 году было израсходовано 27,38 % денежных средств, по сравнению с 2010 годом доля данной статьи выплат уменьшилась на 72,61 %%.

Проведем расчет формирования денежных потоков предприятия:

Положительный денежный поток (ПДП):

Таблица 9. Динамика положительного денежного потока ОАО «ЭЛТРА» в 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к итого (2010) |

В % к итого (2011) |

|

Средства, полученные по текущей деятельности |

709362 |

671005 |

77,16 |

86,89 |

|

Средства, полученные по инвестиционной деятельности |

85596 |

5820 |

9,31 |

0,75 |

|

Средства, полученные по финансовой деятельности |

124410 |

95390 |

13,53 |

12,35 |

|

ИТОГО положительный денежный поток |

919368 |

772215 |

100,00 |

100,00 |

За период положительный денежный поток предприятия уменьшился на 147153 тыс. руб.,

Доля денежных средств, полученных по текущей деятельности увеличилась с 77,16 до 86,89 процентов в структуре полученных денежных средств; С 9,31 до 0,75 % уменьшилась доля средств, полученных по инвестиционной деятельности; за период их размер уменьшился с 85596 тыс. руб. до 5820 тыс. руб. На 1,18 %% уменьшилась доля средств, полученных по финансовой деятельности, в 2011 году она составила 12,35 %, за период размер денежных средств, полученных по финансовой деятельности уменьшился на 29020 тыс. руб.

Таблица 10. Динамика отрицательного денежного потока ОАО «ЭЛТРА» в 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

В % к итого (2010) |

В % к итого (2011) |

|

Средства, израсходованные по текущей деятельности |

640505 |

708801 |

69,03 |

91,72 |

|

Средства, израсходованные по инвестиционной деятельности |

32424 |

30773 |

3,49 |

3,98 |

|

Средства, израсходованные по финансовой деятельности |

254870 |

33201 |

27,47 |

4,30 |

|

ИТОГО отрицательный денежный поток |

927799 |

772775 |

100,00 |

100,00 |

За период отрицательный денежный поток предприятия уменьшился на 155024 тыс. руб.,

Доля денежных средств, израсходованных по текущей деятельности увеличилась с 69,03 до 91,72 процентов в структуре израсходованных денежных средств;

- С 3,49 до 3,98 % в структуре израсходованных денежных средств увеличилась доля денежных средств, израсходованных по инвестиционной деятельности;

- На 23,17 %% уменьшилась доля денежных средств, израсходованных по финансовой деятельности, в 2011 году доля денежных средств, израсходованных по финансовой деятельности составила 4,3 %.

Таблица 11. Динамика ликвидности денежного потока ОАО «ЭЛТРА» в 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

Отклонение (+;-) |

Темп роста, % |

|

Положительный денежный поток |

919368 |

772215 |

-147153 |

83,99 |

|

Отрицательный денежный поток |

927799 |

772775 |

-155024 |

83,29 |

|

Ликвидность денежного потока |

0,9909 |

0,9993 |

0,0084 |

100,85 |

Ликвидность денежного потока увеличилась на 0,84 процентных пункта.

Проведем факторный анализ формирования ликвидности денежного потока:

ЛДП2010 = 919368 / 927799 = 0,9909

ЛДП/ = 772215 / 927799 = 0,8323

Δ ЛДП (ПДП) = 0,8323 — 0,9909 = — 0,1586

ЛДП2011 = 772215 / 772775 = 0,9993

Δ ЛДП (ОДП) = 0,9993 — 0,8323 = + 0,167

,1586 + 0,167 = +0,0084.

Проведенный анализ показал, что уменьшение положительного денежного потока привело к снижению ликвидности денежного потока на 15,86 процентных пункта, а уменьшение отрицательного денежного потока привело к увеличению ликвидности денежного потока на 16,7 процентных пункта.

Таблица 12. Динамика эффективности денежного потока ОАО «ЭЛТРА» в 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

Отклонение (+;-) |

Темп роста, % |

|

Положительный денежный поток |

919368 |

772215 |

-147153 |

83,99 |

|

Отрицательный денежный поток |

927799 |

772775 |

-155024 |

83,29 |

|

Чистые денежные средства |

-8431 |

-560 |

7871 |

6,64 |

|

Эффективность денежного потока |

— 0,0091 |

-0,0007 |

0,0084 |

Х |

Чистые денежные средства предприятия увеличились на 7871 тыс. руб., в 2010 году эффективность денежного потока была отрицательной — 0,0091 (дефицит денежных средств составлял 0,91 % от общего размера отрицательного денежного потока предприятия), в 2011 году эффективность денежного потока возросла на 0,84 процентных пункта и составила -0,0007 (дефицит денежных средств составил 0,07 % от общего размера отрицательного потока предприятия).

Таблица 13. Динамика рентабельности денежных средств ОАО «ЭЛТРА» в 2010 — 2011 гг. (тыс. руб.)

|

Наименование показателя |

2010 г. |

2011 г. |

Отклонение (+;-) |

Темп роста, % |

|

Чистая прибыль |

-19035 |

-177 |

18858 |

0,93 |

|

Средний размер денежных средств |

5137,5 |

642 |

-4495,5 |

12,50 |

|

Рентабельность денежных средств, % |

-26,99 |

-27,57 |

-0,58 |

102,15 |

Рентабельность денежных средств за период уменьшилась на 0,58 процентных пункта и составила -27,57 % в 2011 году, убыток с каждого рубля, вложенного в денежные средства составил 27,57 %.

§.2.2 Оценка состава и структуры активов ОАО «ЭЛТРА»

Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования его активов должен носить целенаправленный характер. Основной целью формирования активов предприятия является выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности.

Таблица 14. Структура активов ОАО «ЭЛТРА» в 2010 году

|

Показатель |

На начало 2010 г. |

На конец 2010 г. |

Отклонение (+,-) |

|||

|

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

|

|

Внеоборотные активы |

208775 |

53,49 |

136606 |

51,66 |

-72169 |

-1,83 |

|

Оборотные активы, в т. ч. в сфере: |

181532 |

46,51 |

127828 |

48,34 |

-53704 |

1,83 |

|

Производства |

91625 |

23,48 |

71073 |

26,88 |

-20552 |

3,40 |

|

Обращения |

89907 |

23,03 |

56755 |

21,46 |

-33152 |

-1,57 |

|

ИТОГО |

390307 |

100,00 |

264434 |

100,00 |

-125873 |

0,00 |

Из таблицы видно, что за 2010 год структура активов ОАО «ЭЛТРА» изменилась следующим образом: сократилась доля внеоборотных активов, а оборотных — соответственно увеличилась на 1,83 %%, в том числе в доля оборотных активов в сфере производства увеличилась на 3,4 %%, в сфере обращения уменьшилась на 1,57 %%. В связи с этим изменилось органическое строение активов: на начало 2010 года отношение внеоборотных активов к оборотным активам составило 1,15, а на конец — 1,07, что будет способствовать ускорению оборачиваемости активов.

Общая стоимость активов в 2010 году уменьшилась на 125873 тыс. руб., это произошло за счет снижения стоимости внеоборотных активов на 72169 тыс. руб. и уменьшения стоимости оборотных активов на 53704 тыс. руб. В свою очередь уменьшение стоимости оборотных активов связано со снижением их стоимости в сфере производства на 20552 тыс. руб. и уменьшением стоимости оборотных активов в сфере обращения на 33152 тыс. руб.

Таблица 15. Структура активов ОАО «ЭЛТРА»в 2011 году

|

Показатель |

На начало 2011 г. |

На конец 2011 г. |

Отклонение (+,-) |

|||

|

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

|

|

Внеоборотные активы |

136606 |

51,66 |

153767 |

51,00 |

17161 |

-0,66 |

|

Оборотные активы, в т. ч. в сфере: |

127828 |

48,34 |

147743 |

49,00 |

19915 |

0,66 |

|

Производства |

71073 |

26,88 |

66162 |

21,94 |

-4911 |

-4,93 |

|

Обращения |

56755 |

21,46 |

81581 |

27,06 |

24826 |

5,59 |

|

ИТОГО |

264434 |

100,00 |

301510 |

100,00 |

37076 |

0,00 |