Сущность левериджа

;

- рассмотреть виды левериджа;

- оценить эффективность управления финансами ОАО «Элсиб».

Теоретической и методологической основой работы послужили результаты исследований отечественных и зарубежных экономистов.

1.1 Леверидж как характеристика экономического потенциала предприятия

Создание и функционирование любой коммерческой организации упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Текущая деятельность сопряжена с риском, в частности производственным и финансовым, которые следует принимать во внимание в зависимости от того, с какой позиции характеризуется компания. Эта характеристика может быть выполнена либо с позиции активов, которыми владеет и распоряжается организация, либо с позиции источников средств. В первом случае возникает понятие производственного риска, во втором — финансового риска.

Производственный (или бизнес) риск — это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, то есть, структурой активов, в которые организация решила вложить свой капитал. Достаточно очевидно, что производство основных продуктов питания, без которых не может прожить человек и спрос на которые сравнительно предсказуем, — это гораздо менее рисковый бизнес по сравнению с пошивом ультрамодной обуви, хотя, возможно, и не такой прибыльной. Производственный риск определяется многими факторами: региональные особенности, конъюнктура рынка, национальные традиции, инфраструктура и т.п.

Риск, обусловленный структурой источников, называют финансовым. В этом случае речь уже не идет о том, куда вложены денежные средства, а о том, из каких источников получены средства и каково соотношение этих источников.

Оценка изменений в структуре капитала может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежная ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же заинтересованы в привлечении заемных средств по двум причинам:

- проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемую прибыль;

- расходы на выплату процентов обычно ниже прибыли, полученной от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшение положения предприятия, возможность быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Контрольная работа: Оборотный капитал и источники его формирования

... быстро превращаться в денежные средства), соотношение собственных и заемных источников покрытия текущих активов, величина чистого оборотного капитала, соотношение постоянного и переменного капитала [9, с. 203]. Оборотный капитал (оборотные средства) в процессе кругооборота последовательно принимают ...

Наиболее обобщающим показателем, с точки зрения финансового риска, является коэффициент финансового левериджа.

Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «leverage», уже достаточно широко используемый в отечественной специальной литературе. К слову сказать, в Великобритании для той же цели применяется термин «gearing». В буквальном понимании леверидж означает действие небольшой силы (рычага) с помощью которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей, в частности нетто-результат эксплуатации инвестиций (НРЭИ), прибыли бизнеса, рентабельности собственного капитала, доходы акций.

В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, описывается с помощью показателя «леверидж».

Таким образом, леверидж — это показатель, характеризующий в общем случае зависимость между потенциальными условно-постоянными затратами и некоторой прибылью. В зависимости от того, о каких условно-постоянных затратах — материальных или финансовых — идет речь, выделяют соответственно два вида левериджа — операционный (или производственный) и финансовый.

Существуют различные их определения, в частности, одно из наиболее доступных в интерпретации определений таково: операционный (финансовый) леверидж — это доля материальных (финансовых) условно-постоянных затрат в общих затратах. Чем выше доля таких затрат, тем в большей степени варьирует соответствующий показатель прибыли или, что равносильно, тем выше риск (соответственно операционный или финансовый), олицетворяемый с данным бизнесом.

Следует отметить, что финансовый леверидж является фактором изменения чистой прибыли, тогда как операционный леверидж влияет на изменение прибыли как прибыли до вычета процентов и налогов, так и чистой прибыли.

Завершая краткое описание категории «леверидж» уместно отметить следующее обстоятельство. Оба вида левериджа — операционный и финансовый — являются не текущими, а долгосрочными характеристиками предприятия, поэтому управленческие решения, влекущие значимые изменения значений левериджа, относятся к решениям стратегического характера.

1.2 Оценка уровня и значимости операционного (производственного) левериджа

Финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса, в частности основной и оборотный капитал, а соответственно, постоянные и переменные издержки предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Взаимосвязь между объемом производства, постоянными и переменными затратами выражается коэффициентом операционного левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость.

Управление затратами на основе методов операционного анализа

... операционного левериджа является мерой предпринимательского риска, связанного с предприятием. Расчет приведенных выше величин позволяет оценить устойчивость предпринимательской деятельности компании и предпринимательский риск, связанный с ней. 1.2 Методы операционного анализа и управление затратами ... покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в ...

Коэффициент производственного (операционного) левериджа (К о.л. ) определяется отношением постоянных издержек к общей сумме операционных издержек предприятия:

Постоянные затраты отчетного периода

К о.л. =

Общая сумма операционных затрат в отчетном периоде

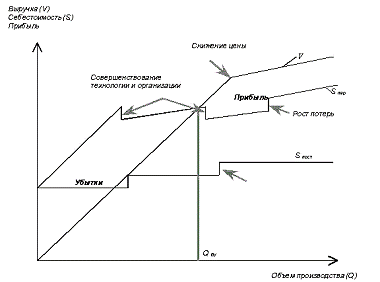

Предприятие, имеющее более высокий уровень операционного левериджа, при прочих равных условиях способно в большей степени ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема продаж (Рис. 1).

Рис. 1. График безубыточности, приближенный к реальным процессам

Сущность, значимость и эффект операционного левериджа можно выразить

а) высока доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода характеризуется как высокий уровень операционного левериджа и свидетельствует о высоком уровне операционного риска (синонимы: производственный или бизнес-риск);

- б) повышение уровня технической оснащенности сопровождается ростом операционного левериджа и, соответственно, операционного риска;

- в) суть операционного риска состоит в том, что условно-постоянные затраты определяются сделанным ранее выбором именно этой материально-технической базы как источника генерирования текущих доходов и, следовательно, должны покрываться этими доходами;

- если выбор был ошибочным, текущих доходов может не хватить для покрытия затрат;

- г) для бизнеса с высоким уровнем операционного левериджа даже малое изменение объема производства в силу известной автономности и неизбежности условно-постоянных затрат может привести к существенному изменению операционной прибыли.

Отсюда следует вывод: уровень операционного левериджа необходимо уметь оценивать и управлять им.

Известны три основных меры операционного левериджа:

- доля материальных условно-постоянных производственных затрат в общей сумме затрат, или, что равносильно, соотношение условно-постоянных и переменных затрат;

- отношение темпа изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах;

- отношение чистой прибыли к материальным условно-постоянным производственным затратам.

Каждый из приведенных показателей имеет свои достоинства и недостатки с позиции интерпретируемости, пространственно-временной сопоставимости и аналитичности. В частности, с позиции аналитичности весьма полезен расчет второго показателя. По сути, он представляет собой коэффициент эластичности, так как показывает, на сколько процентов изменится операционная прибыль при изменении объемов производства.

Следует подчеркнуть, что в данном случае важны не собственно значения операционного левериджа, сколько вывод о зависимости темповых показателей.

1.3 Оценка уровня и значимости финансового левериджа

Финансовый леверидж возникает в том случае, если бизнес привлекает заемный капитал. Причина такого шага очевидна — бизнес имеет хорошие (по мнению его собственников и финансовых менеджеров) возможности для реализации некоторого проекта, но не обладает в достаточном размере собственными источниками финансирования. Прибыль как наиболее доступный из источников собственных средств ограничена, заемный капитал — в принципе, нет. Кроме того, прибыль — это не денежные средства в буквальном понимании, это источник, а собственно средства, олицетворяемые с нею, распылены по различным активам. Поэтому прибыль не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов. Другое дело заемный капитал; при его мобилизации возникают «живые» деньги, причем единовременно или в достаточно сжатые сроки и в крупной сумме.

Контрольная работа: Сущность,состав финансовых ресурсов и капитала

... Другими словами, капитал выступает как превращенная форма финансовых ресурсов. Финансовые ресурсы предприятия по своему происхождению разделяются на собственные (внутренние) и привлеченные на разных условиях (внешние). Собственные финансовые ресурсы включают в себя прибыль и амортизационные ...

Вместе с тем привлечение заемного капитала для усиления экономического потенциала бизнеса не является какой-то легкой процедурой: требуется надлежащее обоснование, да и собственно процесс мобилизации средств может сопровождаться ограничениями правового и экономического характера.

Дело, в частности, в том, что подавляющая часть источников средств платная, причем стоимость источника — это сумма средств, которую нужно уплатить за возможность использования некоторого объема ресурсов, выраженная в процентах к этому объему, зависит от общей финансовой структуры, т.е. структуры источников средств.

Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость бизнеса, увеличивает ассоциируемый с нею финансовый риск. Именно этим объясняется существенность такой характеристики, как финансовый леверидж.

Сущность, значимость и эффект финансового левериджа можно выразить

а) высокая доля заемного капитала в общей сумме источников финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска;

- б) финансовый леверидж свидетельствует о наличии и степени финансовой зависимости бизнеса от кредиторов;

- в) привлечение долгосрочных кредитов и займов сопровождается ростом финансового левериджа и соответственно финансового риска;

- г) суть финансового риска заключается в том, что регулярные платежи (например, проценты) являются обязательными, поэтому в случае недостаточности источника, а в качестве такового выступает прибыль до вычета процентов и налогов, может возникнуть необходимость ликвидации части активов;

— д) для бизнеса с высоким уровнем финансового левериджа даже малое изменение прибыли до вычета процентов и налогов в силу известных ограничений на ее использование (прежде всего удовлетворяются требования кредиторов, т.е. сторонних поставщиков финансовых ресурсов, и лишь затем — собственников бизнеса) может привести к существенному изменению чистой прибыли.

Теоретически финансовый леверидж может быть равен нулю — это означает, что бизнес финансирует свою деятельность лишь за счет собственных средств, т.е. капитала, предоставленного собственниками, и генерируемой прибыли; такой бизнес нередко называют финансово независимым. В том случае, если имеет место привлечение заемного капитала (облигационный заем, долгосрочный кредит), бизнес рассматривается как финансово зависимый.

Финансовый рычаг как инструмент управления стоимостью и структурой ...

... в ходе работы решаются следующие задачи: раскрыть понятие финансового рычага (левериджа); определить составляющие финансового рычага; изучить основные подходы к оценке эффекта финансового рычага; раскрыть влияние эффекта финансового рычага на платежеспособность и финансовую устойчивость предприятия. Структура работы. Работа состоит из ...

Известны две основные меры финансового левериджа:

- соотношение заемного и собственного капитала;

- отношение темпа изменения чистой прибыли к темпу изменения валовой прибыли.

Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, второй применяется для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т.п.) в условиях выбранной структуры капитала, т.е. выбранного уровня финансового левериджа (ситуация аналогична рассмотренной выше ситуации с операционным левериджем).

1.4 Формы, причины и способы вычисления эффекта рычага, его оценка

Соотношение темпов прироста операционной прибыли и темпов прироста объема продаж принято называть эффектом операционного левериджа (Э о.л. ), который исчисляется отношением темпов прироста операционной прибыли ΔП% (до выплаты процентов и налогов) к темпам прироста выручки (ΔВ%) или физического объема продаж (ΔVРП%):

ΔП%

Э о.л. = (1.2)

ΔВ%

Эффект операционного левериджа показывает степень чувствительности прибыли к изменению объема продаж. При его высоком значении даже незначительный спад или увеличение объема продаж приводит к существенному изменению прибыли.

Эффект операционного рычага проявляется при любом изменении объема деятельности бизнеса (например выручки от реализации продукции) и вызывает более сильное варьирование прибыли и НРЭИ. Причина такой зависимости заключается в том, что при изменении объема деятельности бизнеса динамика и структура постоянных и переменных издержек влияют на формирование финансовых результатов с различной интенсивностью вследствие закономерного поведения этих групп расходов. Следствием является разная скорость изменения выручки от реализации продукции и прибыли, а также НРЭИ. При этом установлена закономерность: чем больше сумма и доля постоянных издержек, тем мощнее действие производственного рычага. На этой закономерности основывается важная (особо актуальная для России) прикладная функция оперативного левериджа, который позволяет решать задачу максимизации суммы и темпов увеличения прибыли в результате изменения постоянных и переменных расходов.

Американские авторы по финансовому менеджменту используют термин «операционная зависимость», которая означает преобладание в полных издержках бизнеса (себестоимости продукции) постоянных затрат. Считается, что бизнес с такими характеристиками имеет высокую степень операционной зависимости. Как следствие, относительно небольшое изменение в объеме продаж при прочих равных условиях приводит к более сильным изменениям оперативной прибыли (НРЭИ).

Таким образом, эффект производственного рычага и высокая оперативная зависимость — это тождественные понятия.

Эффект финансового левериджа заключается в следующем: бизнес привлекает и рационально использующий, а не «проедающий» заемные ресурсы, имеет возможность дополнительно увеличить чистую прибыль, рентабельность собственного капитала и дивидендные возможности. Эти виды экономического эффекта финансового левериджа имеют место, когда рентабельность активов бизнеса или инвестиций в его развитие превышает ссудный процент.

Совокупное воздействие на уровень прибыли за счет собственного капитала и заемного финансирования называется финансовым «рычагом». Необходимость оценки финансового рычага возникает при решении о привлечении заемных средств в оборот предприятия. Такое привлечение целесообразно, когда экономическая рентабельность выше ссудного процента. Разность между стоимостью заемного и размещенного капитала позволяет увеличить рентабельность собственного капитала. В этом проявляется эффект финансового рычага.

В оперативном финансовом анализе практически используют 2 модели эффекта финансового рычага. В Европе этот эффект вычисляют в виде дополнительного увеличения рентабельности собственного капитала, полученной в результате привлечения заемных средств.

В США эффект финансового рычага измеряют в двух формах:

- в акционерных обществах — в виде изменения величины чистой прибыли на каждую обыкновенную акцию, связанную с одно процентным колебанием НРЭИ;

- в бизнесе иной формы — в виде динамики процентного роста чистой прибыли при изменении НРЭИ и прибыли на один процент.

Необходимо отметить, что при расчете эффекта финансового рычага следует учитывать все заемные средства.

В качестве иллюстрации расчета эффекта финансового рычага предлагается рассмотреть ниже приведенный пример.

Сумма активов бизнеса отчетного периода составила — 300,0 тыс. руб.

Нетто-результат эксплуатации инвестиций -99,0 тыс. руб.

Средний ссудный процент — 28% годовых.

Необходимо ответить — есть ли эффект финансового рычага в данном бизнесе.

Для того, чтобы ответить на вопрос, есть ли эффект финансового рычага данного бизнеса, необходимо рассчитать уровень экономической рентабельности активов и сопоставить его с величиной ссудного процента.

Экономическая рентабельность активов = (99,0 / 300,0) * 100% = 33%

Полученный результат экономической рентабельности активов показывает, что каждый рубль эксплуатируемых активов заработал в отчетном периоде 33 копейки НРЭИ. В то же время 33% > 28%, т.е. экономическая рентабельность активов больше ссудного процента.

Следствием таких соотношений и является наличие положительного и потому выгодного для бизнеса эффекта финансового рычага. В случае, когда экономическая рентабельность активов меньше ссудного процента, происходит снижение рентабельности собственного капитала, причем тем быстрее, чем выше доля заемных средств в общем капитале. Если при этом своевременно не выявить и не принять действенных мер по устранению такой негативной динамики, бизнес неизбежно столкнется с дефицитом собственных средств для выплаты долгов за полученные кредиты, а в запущенной ситуации — с реальной угрозой неплатежеспособности и банкротства.

Общий или производственно-финансовый леверидж является следствием операционного и финансового рычагов. Он отражает результат взаимной связи выручки от продажи товаров и услуг с производственными, бытовыми, управленческими и финансовыми издержками, а также чистой прибылью. Поэтому уровень эффекта совокупного рычага можно, в частности, определить как произведение силы влияния операционного и финансового левериджа.

Экономическое содержание эффекта общего рычага можно охарактеризовать

- Как изменится величина чистой прибыли при 1% динамике объема продаж.

- На сколько процентов меняется расчетный дивиденд, т.е.

сумма чистой прибыли на обыкновенную акцию при колебании объема продаж на 1%.

Оценивать расчетный эффект производственного левериджа целесообразно с учетом следующих критериев.

- Изменение выручки от продажи продукции и услуг меняет силу воздействия плеча левериджа, откуда следует, что его уровень необходимо регулярно пересчитывать.

— Увеличение размера и доли постоянных издержек усиливает операционную зависимость. Возможность получить больший финансовый результат сопровождается повышением уровня производственного риска. Под ним понимается риск не получения НРЭИ или прибыли, что негативно отразится на рентабельности.

Объективно в бизнесе действует жесткий механизм — при высоком уровне постоянных издержек даже небольшое уменьшение объема продаж приводит к резкому сокращению НРЭИ и прибыли. Предприятия с большой долей механизации и автоматизации производственного процесса имеют высокий уровень постоянных издержек и, как следствие, повышенный риск. При уменьшении выручки от продажи продукции на таких предприятиях сложно сократить постоянные расходы, оперативно изменить профиль деятельности и т.п. Отсюда следует вывод — повышение технического уровня с целью уменьшения переменных затрат одновременно приводит к увеличению постоянных издержек, силы влияния производственного рычага и риска. При этом рекомендуется только предварительное обоснование эффективности, так как прогноз возможных результатов и уровень принятых управленческих решений позволит избежать негативные последствия для бизнеса.

По разработкам, принятым на Западе, уровень производственного левериджа в пределах 10% характеризует достаточно высокий производственный риск, «золотой» серединой считается уровень 5%-6%.

В случае, когда бизнес функционирует выше порога рентабельности, с возрастанием суммы запаса финансовой прочности ослабевает сила влияния производственного рычага. Следовательно, каждый процент увеличения объема продаж продукции приносит уменьшающийся процент прироста НРЭИ или прибыли. Причина заключается в уменьшении доли постоянных затрат в себестоимости продукции.

Период любого бизнеса по объективным причинам переходит в другой релевантный диапазон, где, как правило, скачкообразно возрастают постоянные расходы, что предопределяет необходимость расчета, достижения и преодоления нового порога рентабельности.

На небольшом удалении объема продаж от точки безубыточности сила влияния производственного рычага будет максимальной, а по мере роста запаса финансовой прочности она (сила) начнет убывать. Все это имеет цикличный вид. Исполнение этой закономерности позволяет грамотно вырабатывать и своевременно корректировать управленческие и коммерческие решения.

При ограниченных возможностях наращивания объема продаж остается необходимость уменьшения силы влияния производственного рычага путем сокращения постоянных издержек.

Игнорирование этой рекомендации может привести к большим финансовым проблемам.

При устойчивом расширении платежеспособного спроса на товары, росте объема продаж и оптимальных прогнозах на перспективу можно не экономить на постоянных издержках.

Чтобы усилить эффект производственного левериджа, заработать НРЭИ и прибыль надо увеличить их сумму и долю. Цикличность изменения силы влияния оперативного левериджа полезно использовать при планировании прибыли и авансовых взносов на прибыль. Полезнее вести контроль внутри бизнеса.

Сравнивать эффект производственного рычага у хозяйствующих субъектов допускается только при условии равенства объемов деятельности.

Эффект финансового рычага рекомендуется вычислять по следующей формуле:

Эфр = (1-С) * (Эра — СП) * (ЗС/СС), (1.3)

где Эфр — эффект финансового рычага;

- С — собственные средства, имеющиеся в наличии у предприятия;

- Эра — экономическая рентабельность активов предприятия;

- СП — средний ссудный процент;

- ЗС — сумма заемных средств;

- СС — сумма собственных средств предприятия.

Приведенная формула расчета эффекта финансового рычага состоит из двух частей — дифференциала и плеча финансового рычага.

Пфр = ЗС / СС, (1.4)

где Пфр — плечо финансового рычага.

Плечо финансового рычага показывает величину заемных средств, приходящихся на 1 рубль собственного капитала.

Результат названных соотношений имеет и самостоятельное значение в процедурах анализа и планирования деятельности бизнеса. Он является измерителем финансовой зависимости бизнеса.

Считается, что в России при величине этого коэффициента больше 1 бизнес утрачивает финансовую автономность, например от кредиторов.

На Западе по иному оценивается коэффициент финансовой зависимости. Например, согласно эмпирическим исследованиям банка Франции нормированное значение коэффициента финансовой зависимости находится в пределах 0,75 — 1,5, а значение в пределах 2 — 3 и выше являются тревожными симптомами для бизнеса.

В начале 90 годов прошлого века оптимальная величина эффекта финансового рычага считалась равной 50-60% под экономическую рентабельность активов. Позднее в качестве оптимального варианта стали называть эффект финансового рычага, равный 1/3 — ½ экономической рентабельности активов. При оптимальной величине эффекта финансового рычага бизнес в состоянии осуществлять налоговые платежи и обеспечивать отдачу от собственного капитала не ниже достигнутой экономической рентабельности активов.

Важно отметить, что сравнение уровней финансового рычага между различными структурами бизнеса допускается при условии равнозначности НРЭИ.

Расчет и оценка эффекта финансового рычага в различных странах несколько отличается от расчета, принятого в России.

К примеру в США эффект финансового рычага рассчитывается по формуле:

Эфр = ЧП% / НРЭИ, (1.5)

где Эфр — эффект финансового рычага;

- ЧП% — абсолютное значение чистой прибыли;

- НРЭИ — абсолютное значение нетто-результата эксплуатации инвестиций.

В то время как в России принята к расчету следующая формула:

Эфр = НРЭИ / (НРЭИ — СПсс), (1.6)

где НРЭИ — нетто — результат эксплуатации инвестиций,

СПсс — ссудный процент, относимый на себестоимость продукции.

Формулы расчета эффекта финансового рычага по концепции США не характеризуют условия заимствования денежных средств, но они выводят на расчет уровня совокупного рычага и определений величины общего риска, связанного с данным бизнесом.

В заключении следует отметить, производственный и финансовый леверидж обычно действуют в одном направлении. Оба, к примеру, увеличивают рентабельность собственного капитала и риск собственников обыкновенных акций, а также формируют величину общего риска. Чтобы уровень производственного левериджа был благоприятным для предприятия, бизнес должен иметь объем деятельности выше точки безубыточности.

Также следует иметь ввиду, для того, чтобы заем средств был выгоден для бизнеса, ссудный процент должен быть меньше экономической рентабельности. При этом, ради снижения уровня производственного риска в некоторых случаях стоит пожертвовать эффектом финансового рычага, т.е. отказаться от займа средств.

леверидж производственный финансовый потенциал

2.1 Анализ использования оборотных средств

Оценку эффективности управления финансовыми ресурсами проведем на примере новосибирского предприятия ОАО «Элсиб» по данным бухгалтерской отчетности за 2008-2009 гг.

Начнем с анализа оборачиваемости всех оборотных средств и их составляющих (табл. 2.1.).

Оценка оборачиваемости производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

- Коэффициент оборачиваемости оборотных средств, показывающий число оборотов анализируемых средств за отчётный период и равный отношению выручки от реализации без НДС к средней стоимости оборотных средств.

- Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Из данных таблицы 2.1 видно, что оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2008 годом с 56,7 оборотов в год до 47,9 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 6,4 дней в 2008 и 7,6 дней в 2009 году. Это говорит о том, что дебиторская задолженность погашается достаточно быстро.

Таблица 2.1

Показатели оборачиваемости оборотных средств ОАО «Элсиб» за 2008-2009 гг.

|

№ |

Показатели |

Значения показателей по годам |

||

|

2008 |

2009 |

% к 2009 |

||

|

1 |

Средняя стоимость материальных оборотных средств, руб. |

838 269 |

1 936 708 |

231,0 |

|

2 |

Средняя дебиторская задолженность, руб. |

131 401 |

206 795 |

154,7 |

|

3 |

Средняя стоимость оборотных средств, руб. |

1 027 786 |

2 317 741 |

225,5 |

|

Расчетные показатели |

||||

|

5 |

Коэффициент оборачиваемости материальных оборотных средств. |

7,3 |

5,1 |

69,9 |

|

6 |

Время оборота матер. обор. средств, дни |

51 |

71,4 |

140,0 |

|

7 |

Коэффициент оборачиваемости дебиторской задолженности |

56,7 |

47,9 |

84,5 |

|

8 |

Время оборота дебиторской задолженности, дней |

6,4 |

7,6 |

118,8 |

|

9 |

Коэффициент оборачиваемости оборотных средств. |

8,8 |

4,2 |

67,2 |

|

1 |

Время оборота оборотных средств, дней. |

41 |

85 |

207,3 |

Более существенно уменьшилась оборачиваемость материальных оборотных средств с 7,3 оборотов в 2008 году до 5,1 оборотов в 2009 году.

Соответственно время оборота увеличилось до 85 дней. Уменьшение оборачиваемости в 2009 году произошло за счёт затруднений со сбытом продукции, которые в свою очередь вызваны неэффективностью управления запасами; недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

- наличие собственных оборотных средств;

- наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал;

- общая величина основных источников формирования запасов и затрат (в виду отсутствия краткосрочных заёмных средств данный показатель суммарно равен второму).

Рассчитанные показатели приведены в таблице 2.2

Таблица 2.2

Определение типа финансового состояния ОАО «Элсиб», руб.

|

2008 |

2009 |

|||

|

На начало года |

На конец года |

На начало года |

На конец года |

|

|

1. 0бщая величина запасов и затрат (33) |

768 302 |

908 236 |

908 236 |

2 965 180 |

|

2. Наличие собственных оборотных средств (СОС) |

-265 451 |

476 477 |

476 477 |

770 168 |

|

3. Функционирующий капитал (КФ) |

-265 451 |

476 477 |

476 477 |

770 168 |

|

4. 0бщая величина источников (ВИ) |

-65 451 |

476 477 |

476 477 |

1 699 928 |

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации

![]()

Возможно выделение 4х типов финансовых ситуаций:

- Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О;

- Фт ³О;

- Фо ³0;

- т.е. S= (1,1,1);

- Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс<

- 0;

- Фт³0;

- Фо³0;

- т.е. S=(0,1,1);

- Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0;

- Фт<0;Фо³0;т.е. S=(0,0,1);

- Таблица 2.3

Показатели обеспеченности запасов и затрат ОАО «Элсиб»

|

Показатель |

2008 |

2009 |

||

|

На начало года |

На конец года |

На начало года |

На конец года |

|

|

1. Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) |

-1 033 753 |

-431 759 |

-431 759 |

-2 195 012 |

|

2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников ( Фт =КФ-33) |

-1 033 753 |

-431 759 |

-431 759 |

-2 195 012 |

|

3. Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) |

-833 753 |

-431 759 |

-431 759 |

-1 265 252 |

- Неудовлетворительное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0;

- Фт<0;

- Фо<0;

- т.е. S=(0,0,0).

На ОАО «Элсиб» трёхкомпонентный показатель финансовой ситуации S=(0;0;0) как в 2008, так и в 2009 году. Таким образом, финансовую ситуацию в начале и в конце отчётного периода предварительно следует признать неудовлетворительной.

2.2 Анализ финансовой устойчивости

Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ОАО «Элсиб» относительные показатели. Эти показатели, рассчитанные в таблице 2.4

Из данных таблицы 2.4 можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

— Коэффициент независимости ОАО «Элсиб» на конец 2009 года составляет 0,56, что близко к рекомендуемой норме, следовательно, предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Но нужно отметить снижения данного коэффициента по сравнению с 2008 годом на 0,31.

— Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале отчётного периода предприятие привлекало на каждый 1руб. собственных средств, вложенных в активы 15 коп. заёмных средств. В течение отчётного периода заёмные средства выросли до 78коп. на каждый 1руб. собственных вложений. Тенденция резкого увеличения заёмных средств может в будущем усилить зависимость предприятия от привлечённых средств.

На ОАО «Элсиб» это выражается в постоянном росте кредиторской задолженности с одновременным падением доли собственных средств.

— Коэффициент манёвренности собственных средств и коэффициент обеспеченности собственными средствами на начало 2008 года имели отрицательное значение так, как у предприятия не было собственных оборотных средств. В течение 2-х лет данные показатели росли и к концу 2009 года эти коэффициенты приобрели значения соответственно 0,21 и 0,21 при норме не менее 0,1. Это связано с появлением собственных оборотных средств на ОАО «Элсиб». Но так как в абсолютном выражении сумма увеличения собственных оборотных средств была довольно значительной, то при продолжении данной тенденции предприятие будет иметь возможность улучшения финансовой автономности в будущем.

— Коэффициент реальной стоимости основных и материальных оборотных средств начиная с конца 2008 года постепенно снижается, так на конец 2008 года он составлял 0,7, а к концу 2009 года составил лишь 0,56. Такое резкое снижение негативно влияет на финансовое положение предприятия, т. к. имущество производственного назначения составило лишь 56% в имуществе предприятия.

- Коэффициент реальной стоимости основных средств на конец периода также ниже нормативного и составляет 0,37%, что свидетельствует о слишком малой доли основных средств в имуществе предприятия.

Таблица 2.4

Показатели рыночной устойчивости ОАО «Элсиб»

|

Наименование Показателя |

Норма |

Пояснения |

На начало 2008 года |

На конец 2008 года |

Откло-нения 2008 |

На начало 2009 года |

На конец 2009 года |

Откло-нения 2009 |

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Коэффициент независимости. |

³0,5 |

Показывает долю собственных средств в общей сумме средств предприятия. |

0,73 |

0,87 |

+0,14 |

0,87 |

0,56 |

-0,31 |

|

2. Коэффициент соотношения собственных и заемных средств. |

£1 |

Показывает сколько заемных средств привлекало предприятие на 1руб.вложенных в активы собственных средств |

0,37 |

0,15 |

-0,22 |

0,15 |

0,78 |

+0,63 |

|

3. Коэффициент маневренности собственных средств. |

³0,1 |

Характеризует степень мобильности использования собственных средств |

<0 |

0,12 |

— |

0,12 |

0,21 |

0,09 |

|

4. Коэффициент обеспечения собственными средствами. |

³0,1 |

Показывает долю СОС, приобретенных за счет собственных средств. |

<0 |

0,29 |

— |

0,46 |

0,21 |

-0,25 |

|

5. Коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе предприятия. |

³0,5 |

Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия. |

0,7 |

0,68 |

-0,02 |

0,68 |

0,56 |

-0,11 |

|

6. Коэффициент реальной стоимости ОС в имуществе предприятия. |

0 ³ 0,5 |

Показывает удельных вес основных средств в имуществе предприятия. |

0,7 |

0,66 |

-0,04 |

0,66 |

0,37 |

2.3 Анализ платежеспособности

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI).

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности. Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности. Исходя из данных баланса на ОАО «Элсиб» коэффициенты, характеризующие платежеспособность, имеют следующие значения (таблица 2.5).

— Коэффициент абсолютной ликвидности на конец 2009 года составил 0,06, при его значении на начало года 0,04. Это значит, что только 6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 3 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 65% от общей суммы кредиторской задолженности).

Хотя можно отметить рост данного показателя за отчётный период в 1,5 раза, что является позитивным моментом.

- Значение промежуточного коэффициента покрытия с 0,2 на начало 2009 года уменьшилось до 0,18 на конец года и стало ниже нормативного значения на 0,52. Tаким образом, за счёт дебиторской задолженности, в случае её выплаты, ОАО «Элсиб» сможет погасить 18% кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 2009 года неудовлетворительным, и в действительности оно может ещё более ухудшиться вследствие зависимости от таких факторов, как: скорости платёжного документооборота банков;

- сроков дебиторской задолженности;

- платежеспособности дебиторов.

Таблица 2.5

Коэффициенты, характеризующие платежеспособность ОАО «Элсиб»

|

Наименование показателя |

Норма |

Пояснения |

На начало года |

На конец года |

Отклонения |

На начало года |

На конец года |

Отклонения |

|

Общий показатель ликвидности |

³l |

Осуществляется оценка изменения финансовой ситуации в организации |

0,36 |

0,62 |

0,26 |

0,62 |

0,5 |

-0,12 |

|

Коэффициент абсолютной ликвидности |

³0,2¸0,7 |

Показывает какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счёт денежных средств. |

0,07 |

0,04 |

-0,03 |

0,04 |

0,06 |

+0,02 |

|

Промежуточный коэффициент покрытия |

³0,7 |

Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. |

0,2 |

0,.2 |

0 |

0,.2 |

0,18 |

-0,02 |

|

Общий текущий коэффициент покрытия |

³2 |

Показывает платёжные возможности предприятия, не только при условии своевременных расчётов с дебиторами, но и продажей, в случае необходимости, прочих элементов материальных оборотных средств. |

0,8 |

0,9 |

0,1 |

0,9 |

1,2 |

-0,3 |

|

Коэффициент текущей ликвидности |

³2 |

Характеризует общую обеспеченность предприятия оборотными средствами. |

0,8 |

1,8 |

1,0 |

1,8 |

1,3 |

-0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

³0,1 |

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. |

<0 |

0,46 |

— |

0,46 |

0,21 |

-0,25 |

|

Коэффициент восстановления платежеспособности. |

³l |

Характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Он рассчитывается в случае, если хотя бы один из коэффициентов L4 или L5 принимает значение меньше критического. |

— |

1,15 |

— |

— |

0,52 |

— |

- Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,3 и составил на конец года 1,2 (при норме >2).

Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 20% от суммы оборотных активов.

Таким образом, все показатели кроме (L6), характеризующие платежеспособность предприятия на ОАО «Элсиб» находятся на уровне ниже нормы, кроме того, при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI).

Его значение на конец года составляло 0,5, то есть в среднем (при условии реализации абсолютно ликвидных средств, 50% быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не сможет покрыть ещё 50 % обязательств в порядке их срочности. По сравнению с 2008 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году ГП ОАО «Элсиб» не могло погасить в порядке срочности 51% обязательств. Все денежные средства предприятия были вложены в приобретения оборудования, а также уплачены кредиторам в счет будущих поставок продукции.

2.4 Оценка производственно-финансового левериджа

Для оценки производственно-финансового левериджа необходимо выделить:

- Производственный леверидж (Кп.л.) — потенциальная возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска.

Кп.л. = ∆ П % / ∆ VРП %, (2.1)

где, ∆ П % — прирост валовой прибыли;

- €† VР Рџ % — РїСЂРёСЂРѕСЃС‚ объема продаж.

- Финансовый леверидж (Кф.л.) — взаимосвязь между прибылью и соотношением собственного и заемного капитала.

Кф.л. = ∆ Ч % / ∆ П % , (2.2)

где, ∆ Ч % — темп прироста чистой прибыли.

Произведение производственного левериджа на финансовый дает производственно-финансовый леверидж.

Расчет производственно-финансового левериджа на предприятии произведем в табл. 2.6. и затем проанализируем данные показатели.

Таблица 2.6

Расчет производственно-финансового левериджа на предприятии ОАО «Элсиб»

|

Наименование показателя |

Способ расчета |

2008 г. (%) |

2009 г. (%) |

Абс. измен. (%) |

|

Прирост валовой прибыли (∆ П %) |

Стр. 029 (ф. № 2) к.г. — 100 % |

10,05 |

734,13 |

724,08 |

|

Стр. 029 (ф. № 2) н.г. |

||||

|

Прирост объема продаж (∆ VРП %) |

Стр. 010 (ф. № 2) к.г. — 100 % |

119,88 |

165,46 |

45,58 |

|

Стр. 010 (ф. № 2) н.г. |

||||

|

Производственный леверидж (∆Пл %) |

∆ П % |

0,08 |

4,44 |

4,35 |

|

∆VРП % |

||||

|

Темп прироста чистой прибыли (∆ЧП %) |

Стр. 190 (ф. № 2) к.г. — 100 % |

20,06 |

1 589,44 |

1 569,37 |

|

Стр. 190 (ф. № 2) н.г. |

||||

|

Финансовый леверидж (Кф.л.) |

∆ ЧП % |

2,00 |

2,17 |

0,17 |

|

∆ П % |

||||

|

Производственно-финансовый леверидж (Кп-ф.л.) |

Кп-ф. л. = Кп.л. * Кф-л |

0,17 |

9,61 |

9,44 |

Из таблицы 2.6 можно сделать следующий вывод, что при сложившейся структуре издержек и структуре объема производства на предприятии увеличение объема производства на 1,19% в 2008 г. обеспечивало прирост валовой прибыли на 0,08 % и прирост чистой прибыли на 0,17%, а в 2009 г. увеличение на 1,65 обеспечивало прирост валовой прибыли на 4,44% и прирост чистой прибыли на 9,61%. Таким образом каждый процент прироста валовой прибыли приводил к увеличению чистой прибыли в 2008 г. на 2,0%, а в 2009 г. на 2,17%.

В целом по расчету видно, что коэффициент производственно-финансового левериджа за 2009 г. увеличился на 0,17 (2,17-2,0).

Это говорит о том, что на предприятии возрос общий риск, связанный с возможным недостатком средств для возмещения производственных и финансовых издержек по обслуживанию внешнего долга для чего необходимо принимать меры по его устранению.

В ходе выполнения теоретической части данной работы был исследован леверидж и его роль в финансовом управлении компании. В заключении следует отметить, производственный и финансовый леверидж обычно действуют в одном направлении. Оба, к примеру, увеличивают рентабельность собственного капитала и риск собственников обыкновенных акций, а также формируют величину общего риска. Чтобы уровень производственного левериджа был благоприятным для акционерного общества, бизнес должен иметь объем деятельности выше точки безубыточности. Также следует иметь ввиду, для того, чтобы заем средств был выгоден для бизнеса, ссудный процент должен быть меньше экономической рентабельности. При этом, ради снижения уровня производственного риска в некоторых случаях стоит пожертвовать эффектом финансового рычага, т.е. отказаться от займа.

На основе проведенного в практической части анализа финансовой деятельности ОАО «Элсиб» были сделаны следующие выводы.

Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, т.е. более мобильных средствах.

Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась в 2009 году почти в 4 раза. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, скорость оборота которой составляет почти 60 дней, что свидетельствует о том, что ее погашение происходит слишком медленными темпами. Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля оборотных средств в составе имущества достаточно высокая (55,5%).

Не смотря на это, предприятие испытывает острую потребность в оборотных средствах. Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (82,0%).

За отчетный период предприятие не только на смогло уменьшить остатки готовой продукции на складах, но и за счет превышения темпов роста выпуска продукции над темпами реализации, произошло их увеличение почти в 3,5 раза.

Таким образом, определенную во введении цель работы следует признать достигнутой в полном объеме.

1. Булгакова Л.Н. Операционный леверидж. Золотое правило экономики. Теория и практика // Финансовый менеджмент, №4 2009 г.

2. Ван Хорн Дж и др. Основы финансового менеджмента. — М.: Вильямс, 2007.

- Гинзбург А.И. Экономический анализ. Учебное пособие. — СПб: Питер, 2008

4. Ермолаева В.В. Оценка финансового левериджа, как фактор управления прибылью организации. Лекции. — М., 2008.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и Статистика, 2007.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. — М.: Проспект, 2008

- Керимов В.Э., Батурин В.М.

Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия // Менеджмент в России и за Рубежом, №2 2000 г.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — М.: ИНФРА-М, 2007

- Савицкая Г.В.

Анализ хозяйственной деятельности. — М.: ИНФРА-М, 2008

- Финансовый менеджмент. Теория и практика / Под ред. Е.С. Стояновой. — М.: Перспектива, 2007