- распоряжение оборотными средствами и их эффективное использование.

Состав оборотных средств предприятия показывает, из каких частей и отдельных элементов они состоят. Структура оборотных средств отражает соотношения (в виде долей, процентов), которые складываются между составными частями оборотных средств или отдельными их элементами.

Наиболее крупным является подразделение оборотных средств предприятия в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства и в процессе обращения или реализации.

Исходя из участия в производстве оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве), а исходя из реализации они включают готовую продукцию на складе, отгруженные товары, денежные средства и дебиторскую задолженность.

Оборотные средства в производственных запасах

предметов труда

- сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта. Сырьем называется продукция сельского хозяйства, добывающей промышленности, а материалами — продукция обрабатывающих отраслей промышленности;

- вспомогательные материалы — топливо, тара и тарные материалы для упаковки, запасные части.

Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства или же для воздействия на основные материалы, сырье в целях придания продукту определенных потребительских свойств;

- покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией и вместе с комплектующими играют в производственном процессе такую же роль, как и основные материалы.

средства в производстве,

готовую продукцию на складе предприятия

расходы будущих периодов.

Фонды обращения,, Денежные средства, Дебиторская задолженность

быстрореализуемым активам

Медленнореализуемыми оборотными средствами

На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких как:

Оборачиваемость оборотных средств и пути ее ускорения

... условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности фирмы. Важно также уметь правильно управлять оборотными средствами и запасами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, ...

- отраслевые особенности производства и характер деятельности;

- сложность производственного цикла и его длительность;

- стоимость запасов и их роль в производственном процессе;

- условия поставки и ее ритмичность;

- порядок расчетов и расчетно-платежная дисциплина;

- выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

собственные оборотные средства.

уставного

полученной прибыли.

устойчивые пассивы

- минимальная переходящая задолженность по оплате труда, отчислениям во внебюджетные фонды, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы, перечисления обязательных платежей;

- минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

- задолженность поставщикам по неотфактурованным поставкам и акцептованным расчетным документам, срок оплаты которых не наступил;

- задолженность заказчикам по авансам и частичной оплате (предоплате) продукции;

- задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше срока платежа.

прочие собственные средства,

амортизационного фонда

выгодные финансовые вложения временно свободных финансовых ресурсов,

заемные средства,

На каждом предприятии следует определять общую величину оборотного капитала и его структуру по составляющим (доля отдельных видов оборотных средств в их совокупной величине на квартальные даты, в среднем за год).

В настоящее время потребность в оборотных средствах определяется исходя из сложившейся величины за прошлый период. Такой подход осложняет процесс управления этим важным видом ресурсов. В основу их плановой величины необходимо положить нормативы (частные по видам оборотных средств и обобщающий по их совокупности).

В условиях рынка каждое предприятие может установить такие нормативы.

Потребность в материальных ресурсах определяется в разрезе их видов по основной и неосновной деятельности предприятия и их запасов, необходимых для нормального функционирования на конец периода (месяца, квартала, года).

Общую потребность можно рассчитать по следующей формуле:

По = S М ´ П ij + З i,

где По — общая потребность;

М´П ij — потребность i -го вида материалов на выпуск j -го вида продукции (исходя из производственной программы и прироста незавершенного производства);

З i — необходимые для нормального функционирования предприятия запасы i -го вида материальных ресурсов на конец периода.

В основу расчета всей потребности должны быть положены нормативы и нормы расхода ресурсов на единицу продукции и складских запасов.

Цена и структура капитала предприятия и факторы, на них влияющие

... балансу. 1. Теоретические аспекты цены и структуры капитала предприятия 1.1 Понятие и определение цены капитала предприятия Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал - стоимость, авансируемая в производство с целью ...

Величина плановой потребности в соответствующем виде материальных ресурсов на выполнение основной производственной программы, как это видно из формулы и логики, определяется путем умножения нормы расхода на количество выпускаемой продукции (объем выполненных работ).

Продолжительность нахождения средств в незавершенном производстве зависит от длительности производственного цикла, коэффициента нарастания затрат на незавершенное производство и числа дней в предстоящем периоде.

Отдельно рассчитывается потребность в ресурсах на опытные и экспериментальные работы, на ремонтно-эксплуатационные нужды и т. п.

Общая потребность в оборотных средствах определяется путем суммирования потребностей по отдельным видам. Этот расчет можно производить и по такой схеме: среднегодовую величину оборотных средств за отчетный период умножить на коэффициент соотношения темпов роста объемов хозяйственной деятельности (торговой, производственной и т. д.) и темпы роста среднегодовой стоимости основных фондов по данным за последние 2-3 года.

Большое значение имеет для каждого предприятия полная обеспеченность потребности в ресурсах источниками покрытия.

Наличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на рынке.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормальной работы предприятия, повышении рентабельности хозяйственной деятельности и зависит от множества факторов.

рентабельность

![]()

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

общее время оборота,

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной предприятием. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства проходят все стадии кругооборота на данном предприятии.

Скорость оборачиваемости капитала характеризуется следующими показателями:

- коэффициентом оборачиваемости (Коб);

- продолжительностью одного оборота (Поб).

Коэффициент оборачиваемости капитала рассчитывается по формуле:

![]() ,

,

где ЧВ – чистая выручка от продаж;

- ОС – среднегодовая стоимость оборотного капитала.

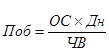

Продолжительность оборота капитала:

![]() или

или

Финансовые аспекты управления оборотным капиталом на предприятии

... процессов выбора методов финансового менеджмента. финансовое управление оборотный капитал 1. Теоретические и финансовые аспекты управления оборотным капиталом предприятия 1.1 Структура и процесс формирования оборотного капитала Наряду с инвестициями в основной капитал для обеспечения процесса производства, предприятию необходимо закупать сырье, ...

где Д — количество календарных дней в анализируемом периоде.

Величина оборачиваемости в днях является одним из показателей ликвидности, так как он выражает скорость, с которой запасы могут быть обращены в наличность.

Основными направлениями ускорения оборачиваемости оборотного капитала являются:

- сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации, автоматизации производственных процессов, повышений уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);

- улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- ускорение процесса отгрузки продукции и оформления расчетных документов;

- сокращение времени нахождения средств в дебиторской задолженности;

- повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю.