В условиях рыночной экономики любое предприятие должно уделять вопросу финансов особое внимание. Чтобы управлять финансами эффективно, предприятию необходимо систематически проводить финансовый анализ. Цель финансового анализа — комплексное изучение финансового состояния организации и влияющих факторов, которое даст возможность прогнозировать уровень доходности капитала и выявлять возможности повышения эффективности ее функционирования.

Способность организации успешно функционировать и развиваться, сохранять равновесие активов и пассивов в изменяющейся внутренней и внешней предпринимательской среде, поддерживать платежеспособность и финансовую устойчивость свидетельствует о ее устойчивом финансовом состоянии, и наоборот.

Финансовый анализ представляет собой метод оценки ретроспективного (прошлого) и перспективного (будущего) финансовой устойчивости хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой информации. Поэтому только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежным потоком, а также возможную финансовую устойчивость организации.

Любой вид хозяйственной деятельности начинается с вложения денег, проходит через движение денег и заканчивается результатами, имеющими денежную оценку. Поэтому только финансовый анализ способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежным потоком, а так же возможную финансовую устойчивость организации.

Под финансовой устойчивостью предприятия понимается его способность финансировать свою деятельность. Она характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования.

Она зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности.

Анализ, оценка и пути улучшения финансовой устойчивости организации

... следующие задачи: рассмотреть теоретические основы анализа финансовой устойчивости организации; проанализировать финансовое состояние ООО «Русь»; изучить показатели финансовой устойчивости данного хозяйства; найти пути улучшения финансового состояния и финансовой устойчивости ООО «Русь». При написании данной работы использовались такие методы, как ...

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Актуальность данной темы заключается в том, что обеспечение финансовой устойчивости любого коммерческого предприятия является важнейшей задачей его менеджмента.

Цель данной работы заключается в проведении оценки финансовой устойчивости ООО «МашстальОптПром» и разработке мероприятий по повышению эффективности его работы.

Для достижения поставленной цели в выпускной квалификационной работе решались следующие задачи:

- раскрытие сущности, функций и значения анализа финансовой устойчивости предприятия и его ликвидности;

- оценка различных подходов к анализу ликвидности бухгалтерского баланса предприятия;

- проведение анализа финансового состояния предприятия;

- расчет финансовых коэффициентов для оценки ликвидности и финансовой устойчивости предприятия;

- оценка степени платежеспособности и вероятности банкротства предприятия;

- разработка рекомендаций по улучшению финансовой устойчивости предприятия, выявление резервов.

Предметом исследования выпускной квалификационной работыявляется оценка финансовой устойчивости ООО «МашстальОптПром».

Объектом исследования данной работы является Общество с ограниченной ответственностью «МашстальОптПром».

Основными источниками информации для проведения анализа деятельности ООО «МашстальОптПром» являются документы финансовой отчетности (бухгалтерский баланс, отчет о прибылях и убытках) за период 2008-2010 гг.

Выпускная квалификационная работа написана с применением различные методы экономических исследований: абстрактно-логический, экономико-статистический, аналитический, исследовательский и др.

Работа состоит из введения, трех глав, заключения и списка литературы.

В первой главе выпускной квалификационной работы даны теоретические основы анализа финансовой устойчивости и ликвидности предприятия от авторов зарубежной и отечественной литературы.

Во второй главе следует анализ финансовой устойчивости предприятия, где описывается характеристика рассматриваемой организации, проводится анализ ликвидности и дается оценка ее финансовой устойчивости.

В третьей главе даны рекомендации по укреплению финансовой устойчивости ООО «МашстальОптПром», в том числе с применением информационных технологий.

Практическая значимость настоящей работы заключается в возможности использования результатов анализа деятельности ООО «МашстальОптПром» с целью повышения прибыльности, ликвидности и платежеспособности предприятия.

1. Финансовая устойчивость как одна из составляющих оценки финансового состояния предприятия, .1 Теоретические основы анализа ликвидности предприятия и различные подходы ее оценки

финансовый ликвидность экономический устойчивость

Пути улучшения финансовой устойчивости банка

... теоретические основы финансовой устойчивости банка; провести анализ финансовой устойчивости ОАО “Белгазпромбанк”; исследовать пути улучшения финансовой устойчивости банка. 1 Теоретические основы финансовой устойчивости банка 1.1 Сущность и классификация типов финансовой устойчивости Финансовая устойчивость является важнейшей характеристикой финансовой деятельности коммерческого ...

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. Оценка финансовой устойчивости тесно связана с ликвидностью предприятия, т.е. способностью своевременно исполнять обязательства по всем видам платежей, реализуя текущие активы [17, с. 162].

Ликвидность хозяйствующего субъекта можно оценить по его балансу. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализация активов).

Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности [36, с. 118].

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее, так и будущее состояние расчетов. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

В настоящее время существует два подхода определению ликвидности.

Первый состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его возможность вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Согласно этому подходу ликвидность — это наиболее широкое определение платежеспособности.

В более тесном, конкретном смысле платежеспособность — это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время [38, с. 268].

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на четыре группы:

- первоклассные ликвидные средства — все виды денежных средств;

- быстрореализуемые активы — краткосрочные финансовые вложения, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, прочие оборотные активы;

- среднереализуемые активы — долгосрочные финансовые вложения, запасы сырья, материалов, малоценные и быстроизнашивающиеся предметы, незавершенное строительство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев, прочие запасы и затраты;

- труднореализуемые, или не ликвидные активы — имущество, предназначенное для текущей хозяйственной деятельности (итог I раздела актива баланса).

Согласно этому подходу ликвидность и платежеспособность не тождественны друг другу. Для нас более близок второй подход, так как коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Показателями ликвидности служат коэффициенты ликвидности предприятия. Эти коэффициенты позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Савицкая Г.В. применяет данные коэффициенты и для оценки платежеспособности предприятия в краткосрочной перспективе [36, с. 235].

Управление оборотными средствами предприятия

... деятельности предприятия в настоящее время. Изложенные обстоятельства предопределили актуальность и выбор темы дипломного исследования. Цель работы – обосновать мероприятия по повышению эффективности управления оборотными средствами организации. Для достижения главной цели дипломного исследования ...

Наиболее важными среди них являются следующие:

- коэффициент общей (текущей) ликвидности;

- коэффициент срочной ликвидности;

- коэффициент критической ликвидности (промежуточный коэффициент покрытия;

- коэффициент абсолютной ликвидности;

- чистый оборотный капитал.

Коэффициент общей (текущей) ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от 1 до 2. Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе предприятие окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала.

Профессор Гиляровская Л.Т. рассматривает в своей работе коэффициент срочной ликвидности. Он предназначен для оценки способности заемщика оперативно высвободить из оборота денежные средства и погасить краткосрочные долговые обязательства и рассчитывается как отношение наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения) к срочным обязательствам [18, с. 96].

Некоторые авторы, Шеремет А.Д. и Сайфулин Р.С. [42, с. 93], вообще не рассматривают данный коэффициент. Возможно, это связано с тем, что срочную ликвидность следует рассчитывать только в период времени, когда возникает необходимость погасить обязательства немедленно. Нормативное значение данного показателя — 1 [18, с. 87].

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами [35, с. 118]. Для его вычисления в состав ликвидных средств включаются денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие активы. Таким образом, величина ликвидных средств в числителе равна итогу раздела III актива баланса за вычетом иммобилизации оборотных средств по статьям данного раздела (т.е. расходов, не перекрытых средствами фондов и целевого финансирования, и т.д.).

Ориентировочное нижнее значение показателя — 1 [9, с. 269].

Необходимость расчета данного коэффициента вызвана тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова.

В условиях финансового рынка России существуют особенности применения этого показателя. Дело в том, что в развитой рыночной экономике к наиболее ликвидным оборотным средствам относятся не только денежные средства, но и краткосрочные ценные бумаги и чистая дебиторская задолженность.

Такой подход вполне оправдан, т.к. во-первых, краткосрочные ценные бумаги действительно являются высоколиквидными средствами; во-вторых, предприятие в условиях развитой рыночной экономики имеет целый ряд законодательно регламентированных возможностей, с помощью которых оно может взыскать долги со своего клиента. Однако подобных условий в российской экономике не существует в связи с отсутствием развитого финансового рынка.

Учет и отражение в отчетности предприятия нематериальных активов ...

... научиться подбирать, изучать и обобщать материалы литературных источников. нематериальные активы учет амортизация 1 . Порядок учета и отражения в отчетности нематериальных активов и их амортизации. Нематериальные активы - обобщающее понятие, применяемое для обозначения группы активов предприятия (хозяйственных средств), имеющих для предприятия стоимость, но не ...

Наиболее часто применяется коэффициент абсолютной ликвидности. Он оценивается по показателю денежных средств. Оптимальный уровень в России считается равным 0,2 — 0,25 [9, с. 269]. Существуют различные подходы при расчете этого коэффициента. Ряд авторов помимо денежных средств, используют и краткосрочные финансовые вложения. Однако по нашему мнению в условиях российской экономики абсолютная ликвидность должна быть связана только с денежными средствами, как самым ликвидным активом.

При оценке вышеперечисленных коэффициентов может возникнуть логическая некорректность. Во-первых, в виду того, что долги могут погашаться в течение определенного времени знаменатель коэффициентов ликвидности станет существенно меньше на момент расчета [26, с. 45].

Во-вторых, при определении ликвидности организаций оценка активов, представленных в бухгалтерском балансе, осуществляется по себестоимости. В том случае, если активы организации рассматриваются как обеспечение долгов, то для анализа интересны цены их возможной продажи. Однако такую оценку баланс предприятия предоставить не может.

В связи с этим рассчитываемый по данным баланса коэффициент текущей ликвидности при наличии запасов в активе организации будет отчасти занижен, так как запасы в балансе оцениваются по себестоимости, а не по возможным ценам их продажи.

Для предприятий, имеющих значительные резервы предстоящих расходов и (или) доходы будущих периодов, коэффициенты ликвидности, рассчитанные без корректировки текущих пассивов, будут неоправданно заниженными. При этом необходимо учесть, что показатели ликвидности российских предприятий и без того невысоки [18, с. 234].

Важным показателем в анализе ликвидности предприятия является чистый оборотный капитал, величина которого находится как разность между оборотными активами фирмы и ее краткосрочными обязательствами. Он придает организации большую уверенность в собственных силах. Ведь это именно он выручает предприятие в трудных экономических условиях. Например, при задержке погашения дебиторской задолженности или трудностях со сбытом продукции, обесценении или потерях оборотных средств. В работе Шеремета А.Д. [41, с. 196] этот показатель получил название чистые оборотные активы.

На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала. Недостаток этих средств может привести предприятие к банкротству, поскольку свидетельствует о его неспособности своевременно погасить краткосрочные обязательства. Недостаток может быть вызван убытками в хозяйственной деятельности, ростом безнадежной дебиторской задолженности, приобретением дорогостоящих объектов основных средств без предварительного накопления средств на эти цели, выплатой дивидендов при отсутствии соответствующей прибыли, финансовой неподготовленностью к погашению долгосрочных обязательств предприятия [24, с. 234].

Значительное превышение чистого оборотного капитала над оптимальной потребностью в нем свидетельствуют о неэффективном использовании ресурсов. Примерами являются: выпуск акций или получение кредитов без реальной потребности в них для хозяйственной деятельности предприятия, нерациональное использование прибыли от хозяйственной деятельности.

Ликвидность предприятия

... предприятия. Цель представленной курсовой работы - рассмотреть сущность понятия ликвидности предприятия. Исходя из цели, поставлены следующие задачи: определение значения и сущности понятия ликвидности предприятия; рассмотрение показателей ликвидности; исследование финансово-хозяйственной деятельности УФПС филиала ФГУП "Почта России"; ...

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть от скорости превращения в деньги, активы любого предприятия разделяются на группы [10, с. 358]:

- А1) наиболее ликвидные активы — денежные средства;

- А2) быстро реализуемые активы — краткосрочные финансовые вложения, дебиторская задолженность (со сроком погашения в течение 12 месяцев), прочие оборотные активы, товары отгруженные из раздела II актива баланса статья «Запасы»;

- А3) медленно реализуемые активы — статьи раздела II актива баланса «Запасы» (за минусом товаров отгруженных) и «НДС по приобретенным ценностям»;

- А4) труднореализуемые активы — статьи раздела I актива баланса «Основные средства и иные внеоборотные активы» и долгосрочная дебиторская задолженность из раздела II «Оборотные активы».

Пассивы баланса группируются по степени срочности их оплаты [10, с. 359]:

- П1) наиболее срочные обязательства — кредиторская задолженность;

- П2) краткосрочные пассивы — краткосрочные кредиты и заемные средства;

- П3) долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4) постоянные пассивы — статьи раздела III пассива баланса «Капитал и резервы», задолженность перед участниками (учредителями) по выплате доходов, доходы будущих периодов, резервы предстоящих расходов из раздела V «Краткосрочные обязательства»

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Бухгалтерский баланс является ликвидным, если соблюдаются следующие соотношения (неравенства):

- А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

Первые три неравенства означают, необходимость соблюдения неизменного правила ликвидности — превышение активов над обязательствами.

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности. Он показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Данный показатель позволяет сравнивать балансы предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснять, какой баланс наиболее ликвиден [42, с. 234]. Положительная динамика общего показателя ликвидности свидетельствует о повышении платежеспособности предприятия.

1.2 Определение типа финансовой устойчивости предприятия и система показателей для его оценки

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Поэтому финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств.

В связи с тем, что этот показатель дает лишь общую оценку финансовой устойчивости, в мировой и отечественной учетно-аналитической практике разработана система показателей [17, с. 395]:

- коэффициент концентрации собственного капитала;

- коэффициент финансовой зависимости;

- коэффициент маневренности собственного капитала;

- коэффициент структуры долгосрочных вложений;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент соотношения собственных и привлеченных средств.

А.Д. Шеремет [41, с. 336], В.В. Ковалев [25, с. 132] выделяют четыре типа финансовой устойчивости:

- абсолютная финансовая устойчивость, если запасы и затраты меньше суммы собственного оборотного капитала и кредитов банка под товарно-материальные ценности, а коэффициент обеспеченности запасов и затрат источниками средств больше единицы;

- нормальная финансовая устойчивость, при которой гарантируется платежеспособность организации (если запасы и затраты будут равны сумме собственного оборотного капитала и кредитов банка под товарно-материальные ценности);

— неустойчивая финансовая устойчивость, при которой нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышение нормальной кредиторской задолженности над дебиторской и другие. При этом финансовая устойчивость считается допустимой, если соблюдаются следующие условия:

- производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов и заемных средств, участвующих в формировании запасов;

- незавершенное производство плюс расходы будущих периодов равны или меньше суммы собственного оборотного капитала. Если условия не выполняются, то имеет место тенденция ухудшения финансового состояния;

— кризисное финансовое состояние (организация находится на грани банкротства), при котором запасы и затраты больше суммы собственного оборотного капитала, кредитов банка под товарно-материальные ценности и временно свободных источников средств.

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету. Устойчивость финансового состояния может быть восстановлена путем:

- ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота;

- обоснованного уменьшения запасов и затрат до норматива;

- пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Поэтому при внутреннем анализе осуществляется углубленное изучение причин изменения запасов и затрат, наличие собственного оборотного капитала, выявление резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличение собственного оборотного капитала.

Коэффициент текущей ликвидности (покрытия), показывает, какую часть краткосрочных обязательств организации можно погасить, если мобилизовать все оборотные средства. Значения, соответствующие нормативу от 2 и выше.

Рассчитывается по формуле:

К тл = (А1 + А2 + А3 ) / (П1 + П2 ) (1.1)

Коэффициент быстрой ликвидности, или коэффициент «критической оценки» , показывает, насколько ликвидные средства организации покрывают его краткосрочную задолженность. Рекомендуемое значение данного показателя от 0,8 до 1,5. Определяется по формуле:

К бл = (А1 + А2) / (П1 + П2 ) (1.2)

Коэффициент абсолютной ликвидности представляет собой отношение денежных средств, которыми располагает организация на счетах в банках и в кассе, к краткосрочным обязательствам. Значения данного коэффициента за рассматриваемый период должны соответствовать нормативу от 0,2 до 0,5. Определяется по формуле:

К ал = А1 / (П1 + П2 ) (1.3)

Коэффициент автономии (Ка), рассчитывается как отношение величины источников собственных средств (капитала) (Ксоб) (итог раздела 3 пассива баланса) к итогу (валюте) баланса (Б):

Ка =Ксоб / Б (1.4)

К 2

К 2 = КЗ/СК (1.5)

где КЗ — заемные средства, привлекаемые организацией. Взаимосвязь коэффициента автономии и финансового рычага выражается формулой: К 2 =1/ К1 -1, откуда следует, что нормальное ограничение для коэффициента соотношения заемных и собственных средств К2 < 1.

(К 3 )

К 3 = (СК+ВА)/ОА, (1.6)

где, ВА — внеоборотные активы; ОА — оборотные активы.

Коэффициент маневренности (Км), рассчитываемый как отношение собственных оборотных средств (СОС) к общей величине собственного капитала (Ксоб):

Км = СОС / Ксоб (1.7)

Коэффициент покрытия инвестиций (коэффициент финансовой устойчивости) характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов организации:

К 5 = (СК +ДЗ) / В, (1.8)

где ДЗ — долгосрочные займы.

Коэффициент концентрации собственного капитала (Ккс) характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала — их сумма равна 1 (или 100%).

По поводу степени привлечения заемных средств в зарубежной практике существуют различные, порой противоположные мнения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. Указывают и нижний предел этого показателя — 0,6 (или 60%).

В предприятие с высокой долей собственного капитала (СК) кредиторы вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Напротив, многим японским компаниям свойственна высокая доля привлеченного капитала (до 80%), а значение этого показателя в среднем на 58% выше, чем, например, в американских корпорациях.

Дело в том, что в этих двух странах инвестиционные потоки имеют совершенно различную природу — в США основной поток инвестиций поступает от населения, в Японии — от банков. Поэтому высокое значение коэффициента концентрации привлеченного капитала свидетельствует о степени доверия к корпорации со стороны банков, а значит, о ее финансовой надежности; напротив, низкое значение этого коэффициента для японской корпорации свидетельствует о ее неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам. Показатель рассчитывается по формуле:

Ккс = СК / Валюта баланса (1.9)

Коэффициент финансовой зависимости (Кфз) является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие:

Кфз = 1 / Ккс (1.10)

Коэффициент маневренности собственного капитала (Км1) показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значением этого показателя можно ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние. Показатель рассчитывается по формуле:

Км1 = (СК+ДО-ВА) / СК (1.11)

где ВА — внеоборотные активы,

ДО — долгосрочные обязательства.

Коэффициент структуры долгосрочных вложений (Ксдв).

Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами. Низкое значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое-либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов.

Коэффициент структуры долгосрочных вложений рассчитывается по

Ксдв = ДО / ВА (1.12)

Коэффициент долгосрочного привлечения заемных средств (Кдп) характеризует структуру капитала. Он показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. П. Показатель рассчитывается по

Кдп = ДО / (ДО + СК) (1.13)

Коэффициент соотношения собственных и привлеченных средств (Кс/з) дает наиболее общую оценку финансовой устойчивости предприятия. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период.

Если дебиторская задолженность оборачивается быстрее материальных оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, то в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1 [9, с. 387].

Коэффициент соотношения собственных и привлеченных средств имеет довольно простую интерпретацию: его значение, например, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 копеек заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Данный показатель рассчитывается по следующей формуле:

Кс/з = ЗК / СК (1.14)

где ЗК — заемный капитал.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате сопоставления по группам родственных предприятий.

Можно сформулировать лишь одно правило, которое «работает» для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Финансовая устойчивость предприятия — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния предприятия [9, с. 367].

Балансовая модель финансовой устойчивости имеет следующий вид:

ВА+З+ОА = СК+ДО+КО+КЗ (1.15)

где З — запасы,

ОА — оборотные активы,

КО — краткосрочная обязательства,

КЗ — кредиторская задолженность.

Для обеспечения устойчивости необходимо, чтобы после покрытия внеоборотных активов перманентным (постоянным) капиталом собственных источников и долгосрочных обязательств, их было достаточно для покрытия запасов, т.е. З < (СК + ДО) — ВА. Обеспеченность запасов источниками формирования является сущностью финансовой устойчивости.

Для характеристики источников формирования запасов используют ряд показателей, отражающих различную степень охвата различных видов источников:

1. Величина собственных оборотных средств . Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года).

Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств.

Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Не следует смешивать понятия «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (раздел II актива баланса), второй — источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Теоретически (иногда и практически) возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. С позиции теории такая ситуация аномальна, поскольку в этом случае одним из источников покрытия основных средств и внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое, требуются немедленные меры по его исправлению [25, с. 251].

СОС = СК — ВА (1.16)

- Величина собственных и долгосрочных заемных источников формирования запасов и затрат. Она определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов (раздел IV пассива баланса).

- Общая величина основных источников формирования запасов и затрат. Рассчитывается путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (строка 610 раздела V пассива баланса).

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формировании. Выявление излишков (+), или недостатков (-) источников формирования запасов и затрат позволяет определить тип финансовой устойчивости, для чего строится трехкомпонентный показатель следующего вида (см. табл. 1.1).

Абсолютная устойчивость встречается редко. Она задается условием (1.1.1).

Ее соблюдение свидетельствует о возможности немедленного погашения обязательств.

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств. Она соответствует условию (0.1.1.).

Таблица 1.1. Классификация типов финансовой устойчивости

|

Устойчивость |

±∆СОС = = СОС — З |

±∆(СОС+ДО) = = (СОС + ДО) — З |

±∆(СОС+ДО+КО) = = (СОС+ДО+КО) — З |

|

1. Абсолютная |

1 |

1 |

1 |

|

2. Нормальная |

0 |

1 |

1 |

|

3. Предкризисная (минимальная) |

0 |

0 |

1 |

|

4. Кризисная |

0 |

0 |

0 |

Предкризисная (минимальная) устойчивость (условие (0.0.1)) связана с нарушением текущей платежеспособности, при которой возможно восстановление равновесия в случае пополнения источников собственных средств, увеличения собственных оборотных средств за счет продажи части активов для расчетов по долгам.

Кризисное финансовое состояние (условие (0.0.0.)) возникает, когда оборотных активов предприятия оказывается недостаточно для покрытия его кредиторской задолженности и просроченных обязательств.

Оценивая финансовую устойчивость, помимо выше перечисленных коэффициентов, применяют дополнительно ряд показателей [25, с. 239]:

. Коэффициент маневренности собственных оборотных средств (Км2). Он показывает, какая часть объема собственных оборотных средств (в специальной литературе их иногда еще называют функционирующим, или работающим, капиталом) приходится на наиболее мобильную составляющую текущих активов — денежные средства (ДС).

Определяется он отношением величины объема денежных средств к величине собственных оборотных средств.

Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция.

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. Учитывая специфику российской экономики (отсутствие эффективных рыночных институтов) к данному коэффициенту необходимо относиться с большой осторожностью.

Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность.

Прежде всего, он будет выступать как индикатор изменений условий поступления денежных средств и их расходования. Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам.

Км2 = ДС / СОС (1.17)

Имеется и другой подход к оценке маневренности функционирующего капитала. Например, коэффициент маневренности рекомендуется определять как частное от деления стоимости запасов и долгосрочной дебиторской задолженности (со сроком погашения более одного года с даты отчета) на величину собственных оборотных средств. При такой схеме расчета коэффициент маневренности собственных оборотных средств показывает, какую долю их объема составляют слабо мобильные текущие активы.

Значение коэффициента маневренности собственных оборотных средств зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких, так как в этом случае значительная часть собственных средств является источником покрытия основных производственных фондов.

1. Доля оборотных средств в активах (Доа).

Этот показатель характеризует наличие оборотных средств во всех активах (А) предприятия в процентах.

Доа = ОА / А (1.18)

. Доля запасов в оборотных активах (Дз).

Этот показатель отображает долю запасов в оборотных активах. Слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Дз = З / ОА (1.19)

. Доля собственных оборотных средств в покрытии запасов (Дсос).

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

Дсос = СОС/З (1.20)

. Коэффициент покрытия запасов (Кпз).

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия. Его положительное значение говорит о том, что запасы и затраты обеспечены « нормальными» источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат — в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности, а текущее финансовое состояние предприятия рассматривается как неустойчивое.

Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Кпз = НИП / З (1.21)

. Коэффициент обеспеченности оборотных активов собственными средствами (КОСС).

Данный коэффициент показывает долю собственных оборотных средств в общем объеме оборотных активов предприятия. Нормативное значение 0,1.

КОСС = СОС / ОА (1.22)

Финансово-экономическое состояние предприятия, его платежеспособность находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы. Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми предприятие расплачивается по своим обязательствам.

Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных ценностей, дебиторской задолженности. Длительность оборота текущих активов предприятия определяется совокупным влиянием факторов внешнего и внутреннего характера.

К внешним факторам относятся: отраслевая принадлежность; сфера деятельности предприятия; масштабы предприятия; условия хозяйствования предприятия, включающие налаженность связей с поставщиками и потребителями, платежеспособный спрос на продукцию предприятия. К внутренним факторам, определяющих эффективность стратегии управления активами предприятия, относят: система управления затратами; ценовая политика; наличие учетной политики, позволяющей использовать обоснованные методы оценки товарно-материальных запасов [25, с. 368].

финансовый ликвидность экономический устойчивость

1.3 Информационная база проведения анализа финансовой устойчивости предприятия

В рамках действующего правового и нормативного обеспечения осуществляется функционирование любой системы финансового управления. К ним относятся: законы, указы Президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

К информации, используемой в принятии финансовых решений, предъявляются следующие требования:

) полезность — можно использовать для принятия обоснованных решений;

) актуальность — реальное отражение в каждый момент времени состояния среды организации;

) своевременность — если информация получена позже необходимого срока, она уже не может повлиять на принятие решения;

) достоверность — достаточно точное воспроизведение объективного состояния среды;

) релевантность — отсутствие лишней (ненужной) информации, получение информации в точном соответствии со сформулированными требованиями и избежать работы с ненужными данными;

) полнота (достаточность) — учет всех необходимых данных, необходима для объективного учета всех факторов, формирующих либо оказывающих влияние на состояние и развитие среды;

) сопоставимость (согласованность и информационное единство) — возможность сопоставлять данные разных временных периодов и разных объектов наблюдения по сходным информационным группам, информацию вторичную и первичную.

В процессе финансового анализа может использоваться следующая информация: информация о технической подготовке производства; нормативная информация; плановая информация; хозяйственный учет (оперативный, бухгалтерский, статистический); бухгалтерская отчетность.

Перечень дополнительных данных может расширяться в зависимости от задачи, поставленной при проведении анализа.

Одна из задач финансового анализа — выявление динамики (тенденций и закономерностей) изменения финансового состояния предприятия в исследуемом периоде. В связи с этим информационная база для анализа должна включать данные за период не менее года с квартальной (ежемесячной) разбивкой.

От степени правдивости исходных данных зависит достоверность результатов финансового анализа и, следовательно, корректность принимаемых управленческих решений.

Источниками информации для проведения анализа ликвидности бухгалтерского баланса и оборотных активов, платежеспособности организации служат стандартные формы бухгалтерской отчетности [6]:

1. Бухгалтерский баланс (форма №1).

2. Отчет о прибылях и убытках (форма №2).

3. Приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках (Отчет об изменениях капитала (форма №3), Отчет о движении денежных средств (форма №4), Приложение к бухгалтерскому балансу (форма №5), Отчет о целевом использовании полученных средств (форма №6)).

Все вышеуказанные формы отчетности составляются в соответствии с приказом Министерства Финансов РФ «О формах бухгалтерской отчетности организации» от 22 июля 2003 г. №67н [8].

Целью составления баланса предприятия, расчета его прибылей и убытков является, с одной стороны, проверка идентичности всех активных и пассивных счетов (дебета / кредита), с другой — получение количественных данных о деятельности предприятия.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Чтобы анализ был более точным, на основе данных бухгалтерского учета (в том числе аналитического) из раздела II актива баланса следует выделить расходы, не перекрытые средствами специальных фондов и целевого финансирования по данным отчета об изменениях капитала (форма №3 (приложение 3)) и отчета о целевом использовании полученных средств (форма №6 (приложение 6)), означающие иммобилизацию оборотных активов, а из обязательств пассива баланса — неплатежи, а именно обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок, недоимки в бюджет и пр., отраженные в приложениях к бухгалтерскому балансу (раздел 1, 2 и в справке к разделу 2 формы №5 (приложение 5)).

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. На основе составленного динамического ряда строят графики, определяют функции, описывающие поведение той или иной статьи баланса, возможен корреляционно-регрессионный анализ сопоставления изменений показателей, нужных для принятия управленческих решений.

Современный баланс и отчетность по прибылям и убыткам носят характер всестороннего учета деятельности и развития предприятия в истекшем году и определения его перспектив на ближайшее будущее.

Цель такого учета тесно взаимоувязана с характером информации, которую требуется от него получить, а именно, отображение:

- в абсолютных цифрах капитала и имущества предприятия (балансовый итог);

- структуры капитала и имущества (баланс);

- чистых собственных средств (собственный капитал);

- изменений собственного капитала в течение одного периода.

Получение подобной информации обусловлено потребностями в ней:

) руководства предприятия;

) собственника;

) государства (финансовых органов);

) кредиторов;

) общественности;

) научных институтов и т.д.

Мотивы каждой из перечисленных сторон могут в значительной степени различаться. Так, руководство требует информацию в интересах обеспечения эффективного руководства предприятием, собственник — для контроля за деятельностью руководства, финансовые органы — для проверки соблюдения нормативно — правовой базы, кредиторы же хотят проверять платежеспособность предприятия в качестве гарантии соблюдения их требований и т.п.

Основным, доминирующим мотивом является защита собственных интересов каждой из сторон. Исходя из этого, важное место в анализе занимает оценка финансового состояния предприятия, его платежеспособности.

Эта оценка проводится не с точки зрения близости к эталонному значению, а с точки зрения отдаленности от критического состояния. Поэтому положительное предприятие имеет финансовые показатели, соответствующие нормативным минимальным значениям, определенным, исходя из критериев эффективности хозяйственной деятельности и организации финансов предприятия.

Таким образом, теоретические основы анализа финансового положения предприятия, рассмотренные в данной главе, являются основополагающей базой, применяемой на практике при определении платежеспособности предприятия и его финансовой устойчивости.

Рассмотренная в данной главе методика анализа и оценки финансового положения ООО «МашстальОптПром» была применена при анализе финансовой отчетности за период 2008-2010 гг., который представлен в следующей главе.

2. Анализ финансовой устойчивости ООО «МАШСТАЛЬОПТПРОМ»

2.1 Технико-экономическая характеристика предприятия

Общество с ограниченной ответственностью «МашстальОптПром» образовано 23.01.2008 года в соответствии с Федеральным Законом от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 11.07.2011) [2].

Основной целью создания общества является осуществление коммерческой деятельности в области производства машин и оборудования.

Общество находится по адресу: 440008, г. Пенза, ул. Некрасова, 24.

Основной целью предприятия является извлечение прибыли. Основными задачами являются: развитие бизнеса, сохранение и привлечение новых клиентов, эффективное управление предприятием.

Основным видом деятельности ООО «МашстальОптПром» является: производство прочих машин и оборудования для сельского и лесного хозяйства. Клиентами предприятия являются сельскохозяйственные предприятия области и других регионов.

Предприятие является юридическим лицом по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде.

Общество в своей деятельности руководствуется Уставом предприятия, законодательством Российской Федерации и обязательными для исполнения актами исполнительных органов власти.

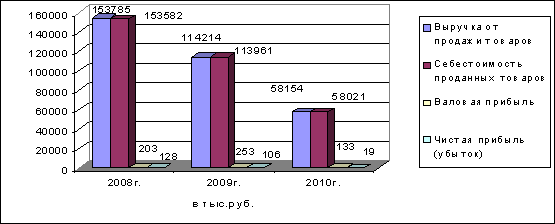

Ниже, рассмотрим технико-экономические показатели работы ООО «МашстальОптПром» за 2008-2010 годы и проведём сравнительный анализ в таблице 2.1.

Таблица 2.1. Динамика технико-экономических показателей ООО «МашстальОптПром»

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

Абсолютное отклонение 2010 г. к 2008 г. (в%).

|

Абсолютное отклонение 2010 г. к 2009 г. (в%).

|

|

Выручка от продажи товаров и услуг, тыс. руб. |

153785 |

114214 |

58154 |

37,8 |

50,9 |

|

Себестоимость товаров и услуг, тыс. руб. |

153582 |

113961 |

58021 |

37,7 |

50,9 |

|

Затраты на один рубль объема реализации, руб. |

0,90 |

0,92 |

0,98 |

108,8 |

106,5 |

|

Валовая прибыль, тыс. руб. |

203 |

253 |

133 |

65,5 |

52,5 |

|

Выработка на 1 работающего в тыс. руб. |

2563 |

1936 |

1097 |

42,8 |

56,6 |

|

Численность работающих (чел.) |

60 |

59 |

53 |

88,3 |

89,8 |

|

Чистая прибыль (убыток), тыс. руб. |

128 |

106 |

19 |

14,8 |

17,9 |

|

Дебиторская задолженность, тыс. руб. |

61750 |

113387 |

136229 |

74479 |

220,6 |

|

Кредиторская задолженность, тыс. руб. |

89663 |

154257 |

180603 |

90940 |

201,4 |

В 2010 году по отношению к 2008 году размер выручки на предприятии уменьшился на 95631 тыс. руб., или 62,2%, а валовая прибыль уменьшилась на 70 тыс. руб., или 34,5%. Соответственно и себестоимость товаров и услуг предприятия в 2010 году к уровню 2008 года сократилась на 62,3%.

Чистая прибыль уменьшилась на 109 тыс. руб., или 85,15%, за счет снижения выручки от товарооборота.

В анализируемый период наблюдается рост как дебиторской, так и кредиторской задолженности. Следует также отметить превышение кредиторской задолженности над дебиторской, что является отрицательным фактором работы предприятия.

Ежегодное снижение объемов производства произошло по причине экономического кризиса в России 2009-2010 гг. и аномальной жары в России в 2010 году, что привело к гибели урожая. По этой причине произошло резкое сокращение закупки с/х техники оптовиками и сельхозпредприятиями.

По данным «РИА-Аналитика» Центра экономических исследований в сельскохозяйственном машиностроении в 2010 году кризис еще больше углубился, и по темпам спада данный сектор показал наихудший результат. По сравнению с 2009 годом спад составил 19,6%, а по сравнению с 2008 годом — более 40%. По многим видам продукции объем производства был минимальным за десятилетие. Рост производства сельскохозяйственных тракторов составил по сравнению 2009 годом около 10%, но по сравнению с 2008 годом сокращение составило 40%.

Снижение спроса на внутреннем рынке обусловлено двумя основными факторами. Во-первых, низкими инвестиционными возможностями непосредственных потребителей — сельскохозяйственных предприятий. Во-вторых, снижением активности Росагролизинга в закупках и распределении техники среди потребителей. Кроме того, на рынке России значительные объемы дешевой сельскохозяйственной техники представляет Китай и Беларусь. По этим причинам и произошел спад производства продукции на ООО «МашстальОптПром».

Численность работающих сократилась на 7 человек в период кризиса, путем оптимизации численного состава. Сокращение численности было предусмотрено в соответствии с запланированными технико-экономическими показателями на 2009-2010 годы и мерами по реорганизации (слияния, упразднения) отдельных подразделений.

Наглядно, динамика основных экономических показателей предприятия представлена на рисунке 2.1.

Рис. 2.1. Динамика основных экономических показателей предприятия

Важной частью системы анализа финансово-хозяйственной деятельности предприятия является характеристика организационной и функциональной структуры.

Руководство деятельностью ООО «МашстальОптПром» осуществляет генеральный директор, который действует в соответствии с Уставом предприятия. Он распоряжается средствами предприятия в пределах предоставленных ему прав, издает приказы и указания, принимает и увольняет работников в соответствии со штатным расписанием, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством РФ, а также совершает другие действия, необходимые для достижения целей и задач предприятия.

Принимает меры по обеспечению предприятия квалифицированными кадрами. Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда, соблюдению требований законодательства по охране труда.

Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам — своим заместителям, руководителям производственных единиц, а также функциональных и производственных подразделений предприятия.

Генеральному директору непосредственно подчиняются:

зам. генерального директора;

главный бухгалтер;

начальник производства;

юридический отдел и др.

Организационную структуру управления организацией можно охарактеризовать как линейно — штабную. Организационная структура ООО «МашстальОптПром» представлена на рисунке 2.2.

Рис. 2.2. Организационная структура ООО «МашстальОптПром»

Бухгалтерскую службу предприятия возглавляет главный бухгалтер, назначаемый генеральным директором. В своей деятельности главный бухгалтер руководствуется Федеральным Законом №129 — ФЗ от 21 ноября 1996 года «О бухгалтерском учете» (ред. от 28.09.2010) [1], «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденным приказом Министерства финансов РФ №34н от 29 июля 1998 года (ред. от 24.12.2010) [6, 7] и другими нормативными документами.

В обязанности главного бухгалтера входит:

возглавлять работу по подготовке и утверждению рабочего плана счетов бухгалтерского учета.

Весь бухгалтерский учет осуществляется бухгалтерией, в состав которой входит главный бухгалтер, экономист и бухгалтер-кассир. Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль по экономному использованию материальных, трудовых и финансовых ресурсов.

Бухгалтерия осуществляет контроль по соблюдению оформления первичных и бухгалтерских документов. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия.

В соответствии с приказом ООО «МашстальОптПром» от 11.01.2010 г. №2 «Об определении учетной политики предприятия на 2010 год» бухгалтерия предприятия ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, по системе, сочетающей элементы журнально-ордерной и мемориально-ордерной систем учета с применением ЭВМ.

Проведенный анализ за период с 2008 по 2010 годы показал постепенное снижение основных экономических показателей предприятия, в том числе товарной продукции и услуг, выявлены внешние причины, повлиявшие на их снижение. Следующим этапом является оценка финансовой устойчивости предприятия.

2.2 Общая оценка динамики и структуры баланса предприятия по степени их ликвидности

Оценку платежеспособности и финансовой устойчивости ООО «МашСтальОптПром» проведем по данным бухгалтерского баланса за 2008-2010 годы (Приложение 1-3).

Важную роль в процессе анализа финансового состояния и хозяйственной деятельности предприятия играет построение сравнительного аналитического баланса. Для этого проанализируем показатели сравнительного аналитического баланса ООО «МашСтальОптПром» за 2008-2010 гг. показанные в Приложении 7.

Как видно из данных, приведенных в Приложении 1, активы предприятия выросли с 89801 тыс. руб. в 2008 году, до 91082 тыс. руб. в 2010 году, или почти в 2 раза.

Увеличение произошло в основном за счет роста дебиторской задолженности в 2010 году на 74479 тыс. руб., или в 2,0 раза и увеличения запасов на 16371 тыс. руб., или на 162,6% к уровню 2008 года.

Рост дебиторской задолженности свидетельствует об увеличении несвоевременной оплаты клиентов за поставленную продукцию, что является отрицательным моментом в финансовом состоянии предприятия.

Рост запасов обусловлен затовариванием готовой продукции на складе (сельхозтехника, оборудование) и ее незавершенным производством, в связи с возросшей конкуренцией со стороны Китая и Беларусь по ввозимой аналогичной продукции в Россию, но более дешевой. Кроме того, на реализацию продукции повлияли погодные условия и экономический кризис, о чем было сказано выше.

Удельный вес запасов на начало анализируемого периода составлял 29,11%, а на конец — уменьшился на 5,61 процентных пункта и составил 23,50%.

В структуре пассива наибольшую долю составляют краткосрочные обязательства, причем их доля на протяжении всего анализируемого периода оставалась в пределах 99,84%. Значительный рост доли краткосрочных обязательств предприятия образован за счет большой кредиторской задолженности перед поставщиками.

Анализируя структуру бухгалтерского баланса ООО «МашСтальОптПром» следует отметить на конец 2010 года превышение кредиторской задолженности над дебиторской на 44374 тыс. руб., что является отрицательным фактором деятельности предприятия.

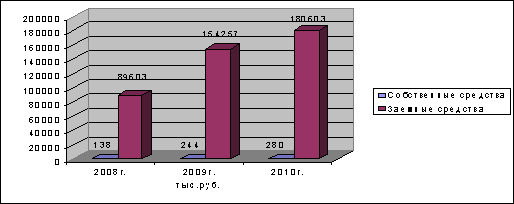

Основным источником финансирования предприятия является заемный капитал, который представлен кредиторской задолженностью.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования. От того насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

Для этого проведем анализ источников капитала предприятия, используя бухгалтерский баланс за 2008-2010 гг., показанный в таблице 2.2.

Таблица 2.2. Анализ динамики и структуры источников капитала ООО «МашСтальОптПром»

|

Источники средств |

На конец 2008 г. |

На конец 2009 г. |

На конец 2010 г. |

Отклонение (+,-) |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

Собствен-ные средства |

138 |

0,15 |

244 |

0,15 |

280 |

0,15 |

142 |

0,16 |

|

Заемные средства |

89603 |

99,85 |

154257 |

99,85 |

180603 |

99,85 |

90940 |

99,84 |

|

Итого: |

89801 |

100 |

154501 |

100 |

180883 |

100 |

91082 |

100 |

Из данной таблицы 2.2 следует, что общая сумма источников капитала предприятия увеличилась на 91082 тыс. руб. Эти средства сформировались в основном за счет заемных средств, предприятие для осуществления своей деятельности использует заемные средства, в виде кредиторской задолженности перед государством, поставщиками и подрядчиками. При этом кредиты коммерческих банков предприятием не привлекались.

Относительно недорогим (можно даже сказать бесплатным) источником наращивания заемных средств является кредиторская задолженность. С точки зрения финансового механизма функционирования предприятия предпочтительным представляется некоторое превышение кредиторской задолженности над дебиторской. Это позволяет предприятию в большей степени использовать чужие ресурсы для решения собственных проблем.

Анализируя данные, полученные за 2008-2010 гг., можно сделать вывод, что значительную долю составляют заемные средства — 99,85%, а доля собственных средств составляет всего 0,15%. Такое состояние источников формирования средств нельзя оценить как нормальное: снижается уровень доходности собственного капитала и увеличивается уровень финансовых рисков. Наглядно изменение структуры источников средств ООО «МашстальОптПром» видно на рисунке 2.3.

Рис. 2.3. Структура источников средств ООО «МашстальОптПром»

Финансовый результат деятельности ООО «МашстальОптПром» выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценен системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой бухгалтерской отчетности (Приложение 4-6).

Анализ финансовых результатов деятельности предприятия приведен в Приложении 8. Из полученных результатов следует, что динамика выручки от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) отрицательна, т.е. выручка в 2010 году уменьшилась на 95631 тыс. руб. Прибыль от продаж, также уменьшилась в 2010 году на 108 тыс. руб., что повлияло на снижение общей прибыли. Себестоимость, проданных товаров уменьшилась на 95561 тыс. руб.

На анализируемом предприятии коэффициент соотношения доходов и расходов равен 1, как в 2008, 2009, так и в 2010 году. Значит финансово-хозяйственная деятельность ООО «МашстальОптПром» является неэффективной.

Используя данные таблицы 2.3 можно проанализировать и другие финансовые показатели ООО «МашстальОптПром», такие как: рентабельность собственного капитала, экономическую рентабельность и коэффициент финансовой независимости.

На основе данных баланса (Форма №1) и отчета о прибылях и убытках (Форма №2) рассчитаем экономическую рентабельность и рентабельность собственного капитала на конец отчетного периода.

Экономическая рентабельность исчисляется отношением чистой прибыли к средней величине оборотных активов по формуле:

Роа=Пч (строка 190) / АОс (строка 300)*100% (2.1)

Таблица 2.3. Финансовые показатели ООО «МашстальОптПром»

|

№ |

Показатели |

Ед. измерения |

2008 г. |

2009 г. |

2010 г. |

|

1. |

Чистая прибыль (ф. 2 стр. 190) |

тыс. руб. |

128 |

106 |

19 |

|

2. |

Выручка (нетто) (ф. 2 стр. 010) |

тыс. руб. |

153785 |

114214 |

58154 |

|

3. |

Капитал и резервы (ф. 1 стр. 490) |

тыс. руб. |

138 |

244 |

280 |

|

4. |

Прибыль до налогообложения (ф. 2 стр. 140) |

тыс. руб. |

168 |

133 |

24 |

|

5. |

Итог оборотного актива (ф. 1 стр. 300) |

тыс. руб. |

89801 |

154501 |

180883 |

|

6. |

Рентабельность собственного капитала |

% |

93 |

44 |

7 |

|

7. |

Экономическая рентабельность |

% |

1 |

0 |

0 |

|

8. |

Коэффициент финансовой независимости (стр. 3 / |

— |

0,01 |

0,01 |

0,01 |

За анализируемый период коэффициент экономической рентабельности снизился, что говорит о неэффективном использовании имущества предприятия и снижении объема реализации.

Рентабельность собственного капитала исчисляется отношением чистой прибыли к средней величине собственного капитала по формуле:

Рск=Пч (строка 190) / СКс (строка 490)*100% (2.2)

Этот коэффициент показывает эффективность использования собственного капитала. Его смысл в том, что он показывает, сколько прибыли приходится на единицу собственного капитала предприятия. В данном случае на предприятии происходит значительное снижение рентабельности собственного капитала за счет уменьшения чистой прибыли.

Коэффициент финансовой независимости (К ф.н.) — показывает, какая часть деятельности финансируется за счет собственных средств, а какая за счет заемных средств. Рекомендуемый норматив К ф.н. (0,5-0,8).

Значение Кф..н. за весь анализируемый период составляет 0,01, что меньше нормативного значения. Это свидетельствует о том, что предприятие больше зависит от заемных средств, чем от собственных.

Далее проведем анализ ликвидности ООО «МашстальОптПром», используя бухгалтерский баланс (Форма №1) за 2008-2010 гг. Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву, проведенных в таблице 2.4.

Результаты расчетов, приведенные в таблице 2.4, показывают, что в этом предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид: А1<П1; А2>П2; А3>П3; А4<П4.

Таблица 2.4. Анализ ликвидности баланса ООО «МашстальОптПром», (в тыс. руб.)

|

Актив |

2008 г |

2009 г |

2010 г |

Пассив |

2008 г |

2009 г |

2010 г |

Платежный излишек или недостаток |

||

|

2008 |

2009 |

2010 |

||||||||

|

А1 |

3 |

7 |

5 |

П1 |

89663 |

154257 |

180603 |

-89660 |

-154250 |

-180598 |

|

А2 |

61750 |

113387 |

136229 |

П2 |

— |

— |

— |

61750 |

113387 |

136229 |

|

А3 |

28048 |

41107 |

44649 |

П3 |

— |

— |

— |

28048 |

41107 |

44649 |

|

А4 |

— |

— |

— |

П4 |

138 |

244 |

280 |

-138 |

-244 |

-280 |

|

Баланс |

89801 |

154501 |

180883 |

Баланс |

89801 |

154501 |

180883 |

— |

— |

— |

Исходя из проведенных расчетов, можно охарактеризовать ликвидность баланса ООО «МашстальОптПром» как недостаточную, т.к. не выполняется первое неравенство. За анализируемый период значительно снизился платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе).

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущая ликвидность

ТЛ = (А1+А2) — (П1+П2);

- перспективная ликвидность

ПЛ = А3 — П3.

Значения рассчитанных показателей и их изменение за период с 2008 года по 2010 годы представим в таблице 2.5.

Таблица 2.5. Показатели ликвидности ООО «МашстальОптПром»

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

Изменения (п. 3 — п. 2) |

Изменения (п. 4 — п. 3) |

|

Текущая ликвидность, тыс. руб. |

-27910 |

-40863 |

-44369 |

-12953 |

-3506 |

|

Перспективная ликвидность, тыс. руб. |

28048 |

41107 |

44649 |

13059 |

3542 |

Данные таблицы 2,5 еще раз подтверждают тот факт, что предприятие имеет тенденцию к снижению текущей ликвидности, но наблюдается рост перспективной ликвидности, что говорит о ее неустойчивом финансовом положении в настоящее время. Рост текущей ликвидности произошел за счет роста дебиторской задолженности, снижения денежных средств и снижения срочных обязательств. Но рост наиболее срочных обязательств, сокращение быстро реализуемых активов и денежных средств привело к существенному снижению общей (текущей) ликвидности на конец 2010 года.

Для комплексной оценки ликвидности баланса воспользуемся общим показателем ликвидности, вычисляемым по формуле:

λ = (А1 + 0,5А2 + 0,3А3)/(П1 + 0,5П2 + 0,3П3) (2.3)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Этот показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

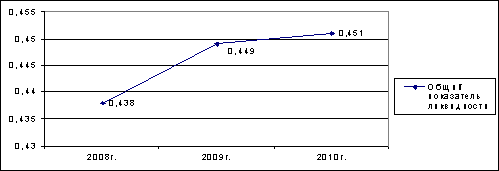

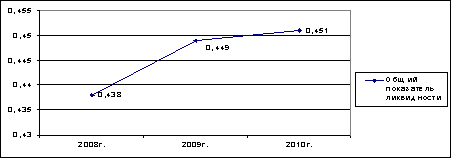

В результате проведенного расчета общий показатель ликвидности составил:

г.= 0,438; 2009 г.= 0,449; 2010 г.= 0,451

Динамика общего показателя ликвидности ООО «МашстальОптПром» представлена на рисунке 2.4.

Рис. 2.4. Динамика общего показателя ликвидности ООО «МашстальОптПром»

Как видно из графика на рисунке 2.4, у предприятия в 2010 году наблюдается значительный рост общего показателя ликвидности не только по отношению к 2009 году, но и по сравнению с 2008 годом. Это характеризует предприятие как достаточно привлекательное для инвестирования.

Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов. Однако, оценка платежеспособности с помощью абсолютных показателей имеет тот недостаток, что наличие платежного излишка, вычисленного по сопоставлению групп активов и пассивов, в действительности не означает возможности покрытия соответствующих обязательств.

Как было указано в 1 главе, совершенно необязательно, что в случае необходимости активы будут реализованы по стоимости, указанной в балансе. Как правило, такая реализация производится со значительным дисконтом. Значит, проведенная оценка платежеспособности может не соответствовать действительности. Необходим некий «запас». Такой «запас» посредством коэффициентов предусмотрен методикой оценки ликвидности, использующей относительные показатели. Помимо расчета относительных показателей, для определения финансового состояния предприятия, необходимо оценить степень его финансовой устойчивости, т.е. стабильность деятельности в долгосрочной перспективе. Эти расчеты будут представлены в п. 2.3.

2.3 Расчет финансовых коэффициентов для оценки ликвидности и финансовой устойчивости предприятия

Следующим этапом анализа финансового состояния предприятия является оценка его финансового положения с помощью относительных показателей, которые позволят более детально оценить его ликвидность и финансовую устойчивость. Эта оценка производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных бухгалтерского баланса.

На основании данных структуры активов и пассивов ООО «МашстальОптПром» рассчитаем показатели ликвидности предприятия за 2008-2010 гг. с применением формул из 1 главы, раздела 1.2.

Расчеты показателей ликвидности отражены в таблице 2.6.

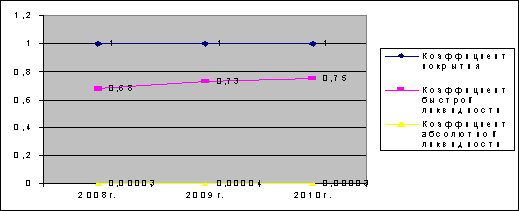

Таблица 2.6. Показатели ликвидности ООО «МашстальОптПром» в 2008-2010 гг.

|

Показатели |

Норматив |

2008 г. |

2009 г. |

2010 г. |

Отклонение (+, -) к нормативу |

||

|

2008 |

2009 |

2010 |

|||||

|

1. Коэффициент покрытия (текущей ликвидности) 2. Коэффициент быстрой ликвидности 3. Коэффициент абсолютной ликвидности |

>2 0,8-1,5 0,2 |

1,00 0,68 0,00003 |

1,00 0,73 0,00004 |

1,00 0,75 0,00003 |

-1,0 -0,12 -0,2 |

-1,0 -0,0,7 0,2 |

-1,0 -0,05 -0,2 |

Как следует из данных таблицы 2.6, в течение анализируемого периода коэффициент покрытия находится в пределах 1,0, он намного меньше нормативного значения (2,0), следовательно предприятие не имеет достаточное количество денежных средств для покрытия текущей задолженности.

Коэффициент быстрой ликвидности в 2008-2010 годах был чуть ниже нормативного значения, а коэффициент абсолютной ликвидности достаточно низким — 0,00003, при норме 0,2.

Динамику показателей ликвидности можно проследить на рисунке 2.5.

Рис. 2.5. Динамика показателей ликвидности ООО «МашстальОптПром» в 2008-2010 гг.

На основании полученных выше данных, проведем факторный анализ изменения коэффициента текущей ликвидности предприятия. Расчеты приведены в Приложении 9.

Факторный анализ изменения коэффициента текущей ликвидности показал, что платежеспособность предприятия в 2010 году по отношению к 2008 и 2009 году не изменилась. Это обусловлено следующими внешними факторами. В 2010 году платежи по отношению к 2009 году выросли за счет текущих активов на 0,16 коп., в том числе за счет увеличения:

дебиторской задолженности на 0,15 коп.;

материальных запасов на 0,02 коп.;

прочих краткосрочных обязательств на 0,01 коп.

Но в тоже время платежи предприятия сократились на эту же сумму, за счет краткосрочных обязательств, в т.ч.: из за снижения кредиторской задолженности на 0,17 коп. и денежных средств на 0,01 коп.

Аналогичная ситуация наблюдалась и по отношению к 2008 году.

Таким образом, платежеспособность предприятия в 2010 году была сохранена на уровне 2008 и 2009 года только за счет текущих активов.

Затем проведем анализ финансовой устойчивости предприятия с помощью относительных показателей и применением формул из главы 1, раздела 1.2. Результаты расчетов сведены в таблице 2.7.

Таблица 2.7. Показатели финансовой устойчивости предприятия ООО «МашстальОптПром»

|

Наименование коэффициента |

Норм. ограничение |

на 01.01 2009 г. |

на 01.01 2010 г. |

на 01.01. 2011 г. |

Отклонение «+», «-» 2010 г. к 2008 г. |

|

1. Коэффициент автономии (финансовой независимости) |

≥ 0,5 |

0,0015 |

0,0015 |

0,0014 |

-0,0001 |

|

2. Финансовый рычаг (леверидж) |

≤ 1 |

0,0001 |

0,0001 |

0,0001 |

— |

|

3. Коэффициент обеспеченности запасов собств. оборотными средствами |

≥ 0,6-0,8 |

0,0015 |

0,0015 |

0,0015 |

— |

|

4. Коэффициент маневренности |

> 0,5 |

1 |

1 |

1 |

— |

|

5. Коэффициент покрытия инвестиций (финансовой устойчивости) |

Опт. Знач. 0,9 Критическое — ниже 0,75 |

0,0015 |

0,0015 |

0,0014 |

-0,0001 |

Коэффициент финансовой независимости не достигает предела нормативного значения равного 0,5 и означает, что предприятие может пользоваться заемным капиталом. Выполнение этого ограничения важно не только для предприятия, но и для его кредиторов.

Следующий расчетный показатель говорит о том, что предприятие не имеет заемных кредитных средств. Коэффициент маневренности превышает установленный норматив, что говорит о том, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

Расчетные коэффициенты обеспеченности запасов собственными средствами и покрытия инвестиций ниже, чем предельные ограничения указанных коэффициентов. Это свидетельствует о неустойчивом финансовом состоянии. Данный спад финансовой устойчивости за анализируемый период вызван несколькими факторами:

во-первых, объем собственных средств вырос, но их доля в общем объеме источников средств слишком мала;

во-вторых, произошел существенный рост оборотных активов, главным образом в виде увеличения дебиторской задолженности;

в-третьих, значительно увеличился общий объем заемных источников средств. Это произошло за счет роста кредиторской задолженности в виде задолженности поставщикам и подрядчикам.

Все эти факторы явились определяющими в понижении финансовой устойчивости ООО «МашстальОптПром».

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

На основании данных бухгалтерского баланса за 2008-2010 гг. определим характеристики формирования запасов и затрат по таблице 2.8.

Для заполнения таблицы 2.8 проведем следующие расчеты и определим:

. Наличие собственных оборотных средств:

. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат:

. Общую величину основных источников запасов и затрат:

Насколько предприятие обеспечено источниками формирования запасов, нам помогают определить следующие показатели:

. Излишек (недостаток) собственных оборотных средств:

. Излишек (недостаток) собственных и долгосрочных источников формирования запасов:

. Излишек (недостаток) общей величины основных источников формирования запасов: