Местное самоуправление — обязательный компонент демократического государственного строя. Оно осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Муниципальные финансы являются основой экономического процесса местного самоуправления и наряду с государственным имуществом, переданным в управление муниципальным органам власти, объектами муниципальной собственности; служат базой для решения проблем эффективного функционирования и развития объектов инфраструктуры муниципального образования.

Муниципальные финансы включают в себя средства местного бюджета, муниципальные внебюджетные фонды, государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления, другие денежные средства, находящиеся в муниципальной собственности. Они построены на принципах самостоятельности, прозрачности финансовых потоков, гласности, государственной финансовой поддержки.

Существующее государственное законодательство декларирует, что местные финансы не являются составной частью государственного бюджета. Они относительно (в рамках взаимоотношений между регионами и местными органами) самостоятельны. Необходимо отметить, что в странах с развитой рыночной экономикой, наблюдается устойчивая тенденция опережающего роста местных финансов в сравнении с финансами федеральных центров. Несмотря на более значимую роль государственного бюджета, доля местных финансов в финансовых государственных системах достаточна велика.

Финансовой базой местных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы.

Местные бюджеты — один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группками населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения.

Этим и обусловлена актуальность темы данного дипломного проекта.

Местный бюджет и его роль в социально-экономическом развитии ...

... предмет и объект исследования. В первой главе бакалаврской работы изучены теоретические аспекты построения бюджетной системы и организации бюджетного процесса в Российской Федерации, а также специфика бюджетного процесса в муниципальных образованиях. Во второй главе бакалаврской работы проводится анализ и оценка ...

Цель данной работы — провести анализ формирования доходной части местного бюджета.

Основными задачами работы, исходя из ее цели являются:

- раскрыть экономического содержания и значения местных бюджетов;

- выявить особенности формирования доходной части местных бюджетов;

- проанализировать доходы местного бюджета на примере конкретного муниципального образования ГО г. Улан-Удэ, а также рассмотреть зарубежный опыт формирования доходов на уровне муниципальных образований;

- выявить проблемы формирования доходной части местных бюджетов и возможные пути решения данных проблем.

Предметом исследования является совокупность финансовых отношений, возникающих по поводу формирования доходной части местного бюджета.

Объектом исследования выступает доходная часть бюджета городского округа «г. Улан-Удэ».

Структура работы соответствует поставленным задачам. В первой главе освещены теоретические основы, понятия и содержание местного бюджета, а также его значение. Во второй главе дана краткая социально-экономическая характеристика муниципального образования городского округа г. Улан-Удэ, а также проведен анализ доходов местного бюджета города. В третьей главе рассмотрена зарубежная практика формирования местных бюджетов и предложены возможные пути решения проблем, связанных с исполнением местных бюджетов. В заключении дипломной работы сделаны выводы и предложения.

Глава 1. Теоретические основы формирования доходов местных бюджетов

1.1 Экономическое содержание и значение местных бюджетов

Бюджетная система призвана играть важную роль в реализации финансовой политики государства, цели которой обусловливаются его экономической политикой. При этом значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя нельзя не учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов.

Единство бюджетной системы в новых условиях реализуется через единую социально-экономическую политику и правовую базу, использование единых бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов всех уровней и согласование принципов бюджетного процесса.

Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет органам государственной власти и управления иметь финансовую базу для реализации своих полномочий.

Федеральный бюджет РФ является основным финансовым планом государства, утверждаемым Федеральным собранием и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России [20, c, 364].

Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства. В этой связи главной проблемой, вытекающей из структуры формирования доходов бюджета РФ, остается распределение налоговых доходов и неналоговых отчислений между местными и федеральным бюджетом.

Учет расчетов с бюджетом по налогу на доходы физических лиц

... учету налога на доходы физических лиц; 2) раскрытие принципов учета расчетов с бюджетом по налогу на доходы физических лиц в российских организациях; 3) выявление проблематики в трактовке нормативных актов, связанных с налогообложением физических лиц; 4) внесение предложений по устранению ошибок при исчислении и уплате налога на доходы физических лиц. ...

Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Они выражают экономические отношения, возникающие в процессе формирования фондов денежных средств, и поступают в распоряжение органов власти.

Налоги являются главным методом перераспределения национального дохода; обеспечивают преобладающую долю доходов бюджета. Доля налогов в доходах членов федерации и местных бюджетов значительно меньше. Эти бюджеты формируются за счет закрепленных (собственных) и регулирующих доходов [31, c.12].

В XX веке во всём мире ускорился процесс развития демократических принципов в государственном устройстве и управлении. Во многих странах обязательным компонентом демократического государственного сектора является местное самоуправление, осуществляемое самим населением через свободно избранные им представительные органы. Для выполнения возложенных на них функций местные представительные и исполнительные органы наделяются определенными имущественными и финансово бюджетными правами. В условиях демократии одной из важнейших составных частей финансовой системы государства являются местные финансы, которые обеспечивают финансирование широкого круга мероприятий, связанных с социально-культурным и коммунально-сбытовым обслуживанием населения.

Понятие «местного бюджета» в различных источниках трактуется по-разному. К примеру А.М. Бабич определяет местный бюджет как централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль за исполнением котором осуществляются органом местного самоуправления самостоятельно.

А вот Г.Б. Поляк дает такое понятие местному бюджету. Местные бюджеты — один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения. Также он определяет сущность, функции и значимость муниципальных бюджетов.

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

- формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

- распределение и использование этих фондов между отраслями народного хозяйства;

- контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

Распределительная функция заключается в том, что благодаря ей происходит концентрация денежных средств в руках органов местного самоуправления и их использование с целью удовлетворения социально-экономических потребностей на подведомственной им территории. Кроме того, с помощью этой функции можно определить на сколько своевременно и полно финансовые ресурсы поступают в расположение органов местного самоуправления и каким образом фактически складываются пропорции в распределении местного бюджетного фонда. Содержание функции определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства. Ни одно из других звеньев финансовой системы не осуществляет такого разнообразия перераспределения финансовых ресурсов (межотраслевое, межтерриториальное, многоуровневое перераспределение финансовых ресурсов, т.е. между различными уровнями бюджетной системы) [21, c.243].

Бюджет муниципального образования

... обеспечения жизнедеятельности населения. Этим и обусловлена актуальность темы данного дипломного проекта. Цель данной работы - провести анализ доходов и расходов местного бюджета. Основными задачами работы, исходя из ее цели являются: раскрыть понятие и роль местных бюджетов; охарактеризовать структуру ...

Сфера деятельности этой функции определяется тем, что в отношение с местным бюджетом вступают все участники общественного производства, как юридические, так и физические лица (на подведомственной территории).

Контрольная функция заключается в том, что через формирование и использование фонда денежных средств органов местного самоуправления отображает экономические процессы, характеризующие экономику муниципального образования. Благодаря этой функции можно судить о том, как поступают в распоряжение органов местного самоуправления финансовые ресурсы от разных субъектов хозяйствования, а также соответствует ли размер централизуемых ресурсов потребностям муниципального образования. Основу этой функции составляет движение местных бюджетных ресурсов, которое находит отражение в соответствующих показателях местных бюджетных поступлений и расходных назначений.

Функции местного бюджета также объективны, как и сама эта категория.

Важное значение имеют местные бюджеты в осуществлении общегосударственных экономических и социальных задач — в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов. В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Через местные бюджеты государство активно проводит социальную политику. На основе предоставления территориальным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образование, здравоохранения, коммунального обслуживания населения, строительства и содержания дорог. При этом круг финансируемых мероприятий расширяется. За счет местных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие и средние специальные учебные заведения (по нашему вузу этого не скажешь), крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды.

Исходя из этих принципов доходы местных бюджетов формируются за счет собственных источников доходов и субвенций из бюджетов субъектов РФ.

Местный бюджет можно рассматривать как самостоятельную экономическую категорию. Он имеет свои особенности:

- местный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках органов местного самоуправления и ее использованием с целью удовлетворения потребностей общества;

- с помощью местного бюджета происходит перераспределение национального дохода между отраслями народного хозяйства, территориями, сферами общественной деятельности;

- пропорции местного бюджетного перераспределения стоимости определяются потребностями воспроизводства, задачами, стоящими перед обществом на каждом историческом этапе.

Местный бюджет является важным инструментом воздействия на развитие экономики и социальной сферы. С его помощью государство может изменять структуру общественного производства, влиять на результаты хозяйствования, осуществлять социальные преобразования.

Планирование и прогнозирование доходов бюджетов органов местного самоуправления

... работы – исследовать особенности формирования доходов бюджетов местного самоуправления; оценить действующие методы планирования и прогнозирования доходов; исследовать современное состояние системы планирования и прогнозирования; определить основные направления совершенствования планирования и прогнозирования доходов бюджетов местного самоуправления; обосновать и предложить модель прогнозирования и ...

Органы местного самоуправления обеспечивают удовлетворение основных жизненных потребностей населения в сферах, отнесенных к ведению муниципальных образований, на уровне не ниже минимальных государственных социальных стандартов, выполнение которых закреплено законодательно.

Формирование и исполнение местного бюджета осуществляются органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования.

Органы государственной власти гарантируют:

- право представительных органов местного самоуправления самостоятельно определять направления использования средств местных бюджетов;

- право представительных органов местного самоуправления самостоятельно распоряжаться свободными остатками средств местных бюджетов, образовавшимися в конце финансового года в результате увеличения поступления доходов или уменьшения расходов;

- компенсацию увеличения расходов или уменьшения доходов местных бюджетов, возникших в результате принятия федеральных законов и законов субъектов РФ.

Органы государственной власти субъектов РФ в процессе осуществления бюджетного регулирования и органы местного самоуправления в ходе формирования местных бюджетов руководствуются государственными минимальными социальными стандартами, социальными нормами, нормативами минимальной бюджетной обеспеченности.

Представительные органы местного самоуправления наделены следующими правами:

- устанавливать местные налоги и сборы и предоставлять льготы по их уплате в соответствии с федеральными законами;

- в соответствии с законодательством РФ принимать решения об установлении или отмене местного налога и сбора, о внесении изменений в порядок его уплаты.

Органы местного самоуправления имеют право получать в местный бюджет предусмотренные законами РФ и субъектов РФ налоги с филиалов и представительств, головные предприятия которых расположены вне территории данного муниципального образования.

Формирование большего числа местных бюджетов, наделение органов власти местного самоуправления широкой самостоятельностью потребует решения вопроса о внешнем контроле за ходом бюджетного процесса на этом уровне.

1.2 Особенности формирования доходной части местных бюджетов РФ

Местные бюджеты (бюджеты муниципальных образований) — это третий уровень Бюджетной системы Российской Федерации. Местные бюджеты предназначены для финансового обеспечения задач и функций, отнесенных к предметам ведения органов местного самоуправления. В соответствии с ФЗ-131 «Об общих принципах организации местного самоуправления в РФ», предусмотрено разделение местных бюджетов на бюджеты двух уровней (типов) — муниципальных районов (городских округов) и поселений.

Доходная часть местных бюджетов формируется в соответствии с бюджетным и налоговым законодательством РФ. В настоящее время продолжается процесс реформирования Бюджетной системы РФ, который, несомненно, оказывает влияние на формирование доходов местных бюджетов.

Доходы и расходы бюджета субъекта Российской Федерации (на примере ...

... бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области);– местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских).Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты ...

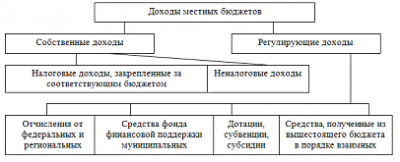

До вступления в силу 131-ФЗ доходная часть местных бюджетов формировалась за счет собственных доходов, поступлений от федеральных и региональных регулирующих налогов и сборов, а также она могла включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам. Общая схема доходов бюджетов органов местного самоуправления имела

К собственным доходам относились местные налоги и сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов РФ, закрепленные за местными бюджетами на постоянной основе, а также безвозмездные перечисления.

Поскольку собственные доходы составляют меньшую часть доходов местных бюджетов, то для финансового обеспечения выполнения возложенных на местные органы власти функций из бюджетов вышестоящего уровня в порядке бюджетного регулирования передавались регулирующие доходы. К регулирующим доходам местных бюджетов относились федеральные и региональные налоги, по которым устанавливались нормативы отчислений (в процентах) в местные бюджеты сверх собственных доходов, дотации, субвенции, субсидии, средства, выделяемые из фонда финансовой поддержки муниципальных образований, средства, поступающие по взаимным расчетам из федерального бюджета и бюджетов субъектов РФ [15, c. 35].

Рис. 1.1. Доходы местных бюджетов

Проблема расширения собственной доходной базы бюджетов регионов и особенно местных органов самоуправления остается исключительно актуальной. За последние годы на местные бюджеты были переложены дополнительные расходы по финансированию социальной инфраструктуры и ряд других расходов. Однако их доходная база не была расширена, происходило неуклонное падение уровня их бюджетной обеспеченности. Доля доходов местных бюджетов в консолидированном бюджете РФ с 1998 года постоянно сокращалась. Шла концентрация финансовых ресурсов на уровне Федерации и субъектов Федерации, которые уже затем перераспределяли их между муниципальными образованиями. По данным консолидированного бюджета России на 2004 год, доля налоговых доходов местных бюджетов составила 11,3%, основная доля которых формируется за счет отчислений от федеральных и региональных налогов. Местные налоги и сборы не превышают 2%. Неналоговые доходы формируются в основном за счет арендных платежей и продажи муниципального имущества, но муниципалитеты уже практически не имеют ликвидного имущества, и поэтому неналоговые доходы также невелики.

Объем доходной части местных бюджетов упал ниже объема минимально необходимых расходов. Это привело к возникновению кредиторской задолженности в крупных объемах, погашение которой в бюджете не планировалось, а также отрицательно отразилось на фактическом финансировании обновления и капитального ремонта жилищного фонда и объектов социальной сферы. В этот период органы местного самоуправления вынуждены были обращаться за коммерческими кредитами. При этом, улучшив положение в текущем году, на следующий год они несли потери из-за уплаты высоких процентов.

Курсовая — Общая характеристика доходов бюджета

... бюджетов. 4 Доходы бюджетов разных уровней К регулирующим доходам бюджета относятся федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты ... в Федеральном бюджете или в бюджетах субъектов Федерации. Методика расчета нормативно-долевой дотации направлена на осуществление горизонтального выравнивания бюджетных доходов территорий на ...

Сегодня наиболее остро стоит вопрос недостаточного обеспечения финансово-экономической самостоятельности муниципальных образований, формирования муниципальной собственности на землю и средств местных бюджетов. Чтобы осуществить этап социально-экономического развития местного самоуправления и формирование его финансовой базы, необходимо реально обеспечить самостоятельность и сбалансированность местных бюджетов, являющихся фундаментом бюджетной системы страны.

Современная структура доходов местных бюджетов

В ст. 55 ФЗ-131 «Об общих принципах организации местного самоуправления в РФ» и в БК РФ определяются источники доходов местных бюджетов. Их состав приведен на рис. 1.2.

Рис. 1.2. Доходы местных бюджетов

Как видно из приведенных схем, произошли существенные изменения в структуре доходов местных бюджетов. По новому законодательству понятие регулирующих доходов отменено, изменился и состав собственных доходов, в который входят налоговые, неналоговые доходы, доходы, полученные бюджетами в виде безвозмездных и безвозвратных перечислений, за исключением субвенций из Федерального фонда компенсаций или региональных фондов компенсаций.

Рассмотрим подробнее источники доходов местных бюджетов. Согласно Бюджетному кодексу Российской Федерации к собственным доходам местных бюджетов относятся:

1. доходы от местных налогов и сборов;

2. доходы от региональных налогов и сборов;

- доходы от федеральных налогов и сборов;

- средства самообложения граждан (Под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения.

Размер платежей устанавливается в абсолютной величине равным для всех жителей муниципального образования, за исключением отдельных категорий граждан, для которых размер платежей может быть уменьшен. Вопросы введения разовых платежей граждан решаются на местном референдуме);

- безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований;

- доходы от имущества, находящегося в муниципальной собственности;

- часть прибыли муниципальных предприятий, остающаяся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающихся после уплаты налогов и сборов;

— штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления (штрафы подлежат зачислению в местные бюджеты по месту нахождения органа или должностного лица, принявшего решение о наложении штрафа, если иное не предусмотрено БК РФ и иными законодательными актами РФ ).

- добровольные пожертвования;

- иные поступления в соответствии с федеральными законами, законами субъектов РФ и решениями органов местного самоуправления.

В бюджеты поселений зачисляются налоговые доходы от:

Доходы местного бюджета

... являющихся муниципальными образованиями. В доходы местных бюджетов зачисляются местные налоги, сборы и штрафы, отчисления от федеральных налогов и налогов субъектов РФ в соответствии с нормативами, ... методическую помощь органам местного самоуправления в работе по формированию и исполнению местных бюджетов; 6) осуществляют контроль за соблюдением органами местного самоуправления налогового и ...

1. земельного налога — по нормативу 100 процентов;

2. налога на имущество физических лиц — по нормативу 100 процентов.

- налога на доходы физических лиц — по нормативу 10 процентов;

- единого сельскохозяйственного налога — по нормативу 30 процентов;

- государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий, — по нормативу 100 процентов.

В бюджеты муниципальных районов подлежат зачислению налоговые доходы от:

- земельного налога, взимаемого на межселенных территориях, — по нормативу 100 процентов;

- налога на имущество физических лиц, взимаемого на межселенных территориях, — по нормативу 100 процентов.

- налога на доходы физических лиц — по нормативу 20 процентов;

- налога на доходы физических лиц, взимаемого на межселенных территориях, — по нормативу 30 процентов;

- единого налога на вмененный доход для отдельных видов деятельности — по нормативу 90 процентов;

- единого сельскохозяйственного налога — по нормативу 30 процентов;

- единого сельскохозяйственного налога, взимаемого на межселенных территориях, — по нормативу 60 процентов;

- государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) — по нормативу 100 процентов: по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда РФ);

- за государственную регистрацию транспортных средств, за внесение изменений в выданный ранее паспорт транспортного средства, за выдачу или продление срока действия акта технического осмотра транспортного средства, за выдачу государственных регистрационных знаков транспортных средств «Транзит», свидетельства на высвободившийся номерной агрегат, отличительного знака участника международного дорожного движения, талона о прохождении государственного технического осмотра транспортного средства, водительского удостоверения, временного разрешения на право управления транспортными средствами, справок, подтверждающих получение водительского удостоверения или временного разрешения на право управления транспортными средствами, свидетельства о соответствии конструкции транспортного средства требованиям безопасности дорожного движения, за прием квалификационных экзаменов на получение права на управление транспортными средствами;

- за выдачу разрешения на установку рекламной конструкции.

В бюджеты городских округов зачисляются налоговые доходы от:

1. земельного налога — по нормативу 100 процентов;

2. налога на имущество физических лиц — по нормативу 100 процентов.

- налога на доходы физических лиц — по нормативу 30 процентов;

- единого налога на вмененный доход для отдельных видов деятельности — по нормативу 90 процентов;

- единого сельскохозяйственного налога — по нормативу 60 процентов;

- государственной пошлины — в соответствии с пунктом 2 статьи 61.1 БК РФ.

Также в доходы местных бюджетов зачисляются субвенции, предоставляемые на осуществление органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов Российской Федерации, в соответствии со ст. 63 ФЗ «Об общих принципах организации местного самоуправления в РФ» № 131-ФЗ от 06. 10. 2003 г.

Государственные доходы Российской Федерации

... Доходы от продажи имущества, находящегося в государственной и муниципальной собственности Главная роль принадлежит внутренним источникам: национальному богатству, валовому внутреннему продукту (ВВП), национальному доходу. Основной материальный источник доходов государства - ВВП. Государственные доходы ...

Неналоговые доходы местных бюджетов за счет:

- доходов от использования имущества, находящегося в муниципальной собственности, за исключением имущества муниципальных автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, — по нормативу 100 процентов;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в муниципальной собственности, за исключением имущества муниципальных автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных, — по нормативу 100 процентов;

- доходов от платных услуг, оказываемых муниципальными бюджетными учреждениями;

— части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей, в размерах, определяемых в порядке, установленном муниципальными правовыми актами представительных органов муниципальных образований.

В бюджеты муниципальных районов и бюджеты городских округов подлежит зачислению плата за негативное воздействие на окружающую среду по нормативу 40 процентов.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы и Санкт-Петербурга подлежат зачислению сборы за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100 процентов.

В бюджеты городских округов до разграничения государственной собственности на землю поступают:

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 80 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, — по нормативу 80 процентов.

В бюджеты муниципальных районов до разграничения государственной собственности на землю поступают:

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 50 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов, — по нормативу 100 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, — по нормативу 50 процентов;

— доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах межселенных территорий муниципальных районов, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 100 процентов.

В бюджеты поселений до разграничения государственной собственности на землю поступают:

- доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, а также средства от продажи права на заключение договоров аренды указанных земельных участков — по нормативу 50 процентов;

- доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах поселений, — по нормативу 50 процентов.

В бюджеты поселений, муниципальных районов, городских округов подлежит зачислению плата за пользование водными объектами в зависимости от права собственности на водные объекты по нормативу 100 процентов.

В бюджеты городских округов поступают:

- доходы от продажи земельных участков, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от передачи в аренду земельных участков, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

— доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

В бюджеты муниципальных районов поступают:

- доходы от продажи земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от передачи в аренду земельных участков, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

— доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены на межселенных территориях, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

В бюджеты поселений поступают:

- доходы от продажи земельных участков, которые расположены в границах поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

- доходы от передачи в аренду земельных участков, которые расположены в границах поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также доходы от продажи прав на заключение договоров аренды таких земельных участков — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное;

— доходы от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах поселений, находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, — по нормативу не менее 50 процентов, если законодательством соответствующего субъекта Российской Федерации не установлено иное.

1.3 Перспективы развития местных финансов

В современных условиях развитие муниципальных финансов предопределяется новым форматом организации и функционирования местного самоуправления, особенностями формирования доходов и расходов местных бюджетов, новыми бюджетными процедурами, которые направлены на реализацию модели «управления результатами» на всех уровнях бюджетной системы и призваны повысить ответственность местных органов власти в бюджетной сфере.

По логике проводимой реформы каждому типу муниципальных образований на законодательной основе вменен перечень вопросов местного значения, которые определяют направления деятельности муниципальных властей. Кроме собственных вопросов ведения муниципальные образования должны исполнять отдельные государственные полномочия, а также в инициативном (добровольном) порядке принимать к исполнению иные вопросы, не отнесенные к компетенции органов государственной власти и других органов местного самоуправления. В последнем случае обязательным условием является наличие собственных материальных и финансовых ресурсов, позволяющих выполнять принятые на себя обязательства. Однако незавершенность процесса разграничения расходных обязательств по уровням бюджетной системы ставит перед муниципалитетами новые проблемы. Развитие федерального законодательства, по сути, привело к размыванию четкости разграничения расходных обязательств по типам муниципальных образований.

Например, на уровень муниципальных районов добавились такие вопросы местного значения, как организация и осуществление мероприятий межпоселенческого характера по работе с детьми и молодежью, создание условий для обеспечения поселений, входящих в состав муниципального района, услугами по организации досуга и услугами организаций культуры. В большинстве этих вопросов местного значения четко разграничить полномочия между районом и поселением невозможно. Более того, на федеральном уровне установлено и право органов местного самоуправления на реализацию полномочий, которые напрямую не могут быть отнесены к вопросам местного значения (совершение нотариальных действий, предусмотренных законодательством, в случае отсутствия в поселении нотариуса и т.п.) [17, c.11].

Продолжающийся процесс разграничения полномочий практически превращает провозглашенный закрытый перечень этих вопросов в открытый. Это проявляется в том, что местные власти всех типов муниципальных образований могут и должны принимать к своему рассмотрению и решению вопросы, отнесенные к государственным полномочиям, прежде всего в социальной сфере. Иными словами, разные уровни публичной власти теперь могут решать неопределенный круг одних и тех же вопросов. Это означает девальвацию концепции четкого разграничения зон ответственности и финансирования, что повышает риски возврата к практике «нефинансируемых» федеральных мандатов. Единственным фактом, который не позволяет полностью провести параллели с прежней моделью делегирования ответственности без полномочий, является наличие в федеральном законодательстве института расходных и бюджетных обязательств.

Однако и здесь существуют проблемы: в условиях отсутствия выверенного сводного реестра расходных обязательств, которым четко детерминируются основания для бюджетных обязательств соответствующего уровня власти, органы местного самоуправления не могут использовать собственные доходы местных бюджетов для решения отдельных государственных полномочий, в осуществлении которых они могут принимать участие. Иными словами, самим законодательством закладываются внутренние противоречия, которые могут иметь в том числе и серьезные социальные последствия. В целом, эти институциональные изменения привели к увеличению полномочий органов местного самоуправления, но не как результат расширения автономии муниципалитетов, а как новое качество ранее существующей формы «квазигосударственного» управления.

Детального исследования требуют модели регионального регулирования вновь созданных муниципальных образований. В настоящее время проявился достаточно широкий набор возможных вариантов регламентации вопросов местного значения вновь созданных муниципальных образований (поселений).

Анализ различных моделей регионального регулирования вновь созданных муниципальных образований, проведенный Институтом экономики города и Институтом экономики переходного периода, показывает неоднозначные результаты. Во-первых, нет ни одного вопроса местного значения, который субъекты Федерации однозначно передали бы для решения на уровень поселений: в каждом регионе существует свой перечень передаваемых полномочий, который не повторяется нигде. Во-вторых, среди причин и факторов, определяющих выбор варианта регламентации вопросов местного значения вновь созданных поселений, не всегда доминирует объективный посыл — финансовая и организационная неготовность муниципальных образований выполнять весь комплекс полномочий. По экспертным оценкам, субъекты Федерации подчас подходят к проблемам наделения вновь созданных поселений необходимыми полномочиями очень практично, исходя из уже сформированных к началу реформы реалий в разграничении доходных источников и имущественного комплекса. Поддерживать сложившиеся «традиции» в переходный период позволяет практика частичного наделения поселений минимальным объемом вопросов местного значения. При этом любой подход, который избирает субъект Федерации в определении правил наделения вновь образованных поселений полномочиями по решению вопросов местного значения, потенциально несет в себе конфликтную ситуацию, а региональное законодательство и муниципальное нормотворчество определяют дополнительные методы регламентации вновь образованных муниципалитетов. Последнее проявляется, прежде всего, в практике делегирования полномочий с уровня поселений на уровень муниципального района. Складывающаяся тенденция одностороннего перераспределения полномочий в пользу муниципальных районов достаточно ярко проявляется во многих регионах, что равнозначно существованию одноуровневой модели местного самоуправления [29, c.23].

Следует сказать и о возможности формирования местных бюджетов. По Бюджетному кодексу РФ органы местного самоуправления самостоятельно осуществляют подготовку проекта местного бюджета, его утверждение, исполнение, утверждение отчета об исполнении бюджета и контроль за бюджетным процессом. Иными словами, формально все муниципальные образования должны иметь собственные бюджеты и вести эффективную работу по обеспечению бюджетного процесса. На практике ситуация обстоит много сложнее. Официальные цифры свидетельствуют, что 36% вновь образованных поселений продолжают оставаться на сметном финансировании, что позволяется действующим законодательством по переходному периоду и, следовательно, можно предположить, что к 2009 г. все муниципалитеты будут иметь самостоятельные местные бюджеты. Но законодательство определяет и возможность передачи полномочий по бюджетному процессу с уровня поселений на уровень муниципальных районов, оставляя за муниципальными образованиями поселенческого типа права на утверждение бюджета и отчета об исполнении бюджета. Такая институциональная норма уже привела к тому, что даже те муниципалитеты, которые юридически имеют местный бюджет, фактически продолжают финансироваться на принципах сметного финансирования, при чем в это число вошли не только вновь образованные сельские поселения, но и городские поселения с развитой экономической базой.

Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований. Безвозмездные и безвозвратные перечисления от бюджетов других уровней по итогам 2006 г. составили в среднем 58% доходов местных бюджетов. В некоторых регионах местные бюджеты формировались практически только на основе финансовой помощи.

Проблемы доходов, полученных с самой территории муниципального образования, сводятся к тому, что налоговая база большинства налогов, закрепленных за муниципалитетами, нестабильна и имеет трудности в мобилизации. Незавершенность государственного нормативно-правового регулирования вопросов, связанных с формированием налогооблагаемой базы местных налогов, приводит к серьезным проблемам в доходной части местных бюджетов. Так, наличие значительного числа федеральных льгот по земельному налогу, проблемы разграничения прав собственности на землю между государством и местным самоуправлением приводят к снижению арендной платы за землю, к выпадению из местных бюджетов до 60% поступлений от земельного налога. Исчисление земельного налога с использованием государственной кадастровой оценки земли в соответствии с федеральной методикой по рыночной стоимости привело к тому, что в 2006 г. доходы от этого налога снизились в ряде муниципальных образований более чем в 2 раза, а по отдельным муниципальным образованиям — в 5-10 раз [32, c. 10].

Поступления от налога на имущество физических лиц на протяжении ряда лет не являются серьезным источником доходов местного бюджета, что определяется рядом причин. С одной стороны, правовые механизмы формирования имущественных прав физических лиц требуют совершенствования и дальнейшего развития, а с другой — муниципалитеты имеют различный потенциал поступлений от данного налога, потому что собственность физических лиц, как и их доходы, дифференцирована по группам домохозяйств и неравномерны по территориям.

Закрепленные федеральным законодательством за муниципалитетами доходы от федеральных налогов и сборов, а также отчисления от федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации для зачисления их в местный бюджет (по региональному законодательству), по данным Минфина России, составляют около 88% в структуре налоговых доходов местных бюджетов. В целом закрепленные за муниципалитетами доходы не связаны с производственной деятельностью предприятий, находящихся на их территории, что исключает прямую заинтересованность местных органов управления в развитии экономики муниципальных образований с целью увеличения собственной налоговой базы. Положительные примеры были продемонстрированы в тех регионах, где в целях пополнения доходной части местных бюджетов на местный уровень региональным законодательством была передана часть налога на прибыль, зачисляемого в региональный бюджет. Но необходимость закрепления передаваемых налоговых доходов по единым нормативам, делая систему регулирующих налогов более прозрачной, исключает возможность маневра и гибкости при использовании данного инструмента межбюджетного регулирования.

Использование единых нормативов приводит к еще большей дифференциации в бюджетной обеспеченности муниципалитетов, так как данная модель не позволяет учитывать особенности каждого муниципального образования (численность и структуру населения, степень развития промышленности, торговли, социальной инфраструктуры и т.п.).

Данные нормативы по-прежнему можно закреплять на ежегодной основе. При этом проявляются все ранее известные негативы регулирующих налогов: невозможность бюджетного планирования этих доходов на среднесрочную перспективу, высокая зависимость от политических решений региональных властей, использование доходов их этих источников только на текущее потребление в силу неясности перспектив из поступлений в будущих периодах [40, c. 25].

Межбюджетные трансферты, поступающие из региональных бюджетов в местные, подчиняются в своем распределении общим принципам, на которых строится в современных условиях вся система трансфертного механизма в межбюджетном регулировании. Однако конкретные модели создания и распределения средств из различных фондов финансовой помощи муниципальным бюджетам на региональном уровне только формируются. В ряде случаев в основу разработанных методик оказания финансовой помощи посредством дотаций закладывается расчетный дефицит территории без оценки бюджетной обеспеченности, или оценка бюджетной обеспеченности муниципальных образований осуществляется на основе фактических доходов и расходов местных бюджетов, что не позволяет объективно оценить финансовые потребности муниципалитетов в дополнительных средствах. Действующие методики достаточно сложные, непрозрачные.

Таким образом, развитие муниципальных финансов в условиях реформирования местного самоуправления можно охарактеризовать как достаточно противоречивое. С одной стороны, подавляющее большинство регионов активны в полномасштабном внедрении муниципальной реформы. Формально данный процесс идет достаточно успешно: к началу 2007 г. 57 субъектов Федерации реализуют муниципальную реформу в полном объеме. С другой стороны, ее первые итоги ставят под сомнение саму возможность самостоятельного выполнения всего комплекса прав и обязанностей по осуществлению бюджетного процесса со стороны органов местного самоуправления во всех муниципальных образованиях.

Перспективы развития муниципальных финансов в России определяются не только муниципальной реформой, но процессами реформирования бюджетной системы страны в целом. В частности, введены институциональные нормы по регламентации межбюджетных отношений для муниципалитетов, в которых доля межбюджетных трансфертов (за исключением субвенций) превышает установленные Бюджетным кодексом РФ.

Необходимо отметим, что ограничительные меры для территорий, получающих высокие объемы финансовой помощи, не должны доминировать в решении вопросов укрепления финансовой самостоятельности местных властей. Высокая доля финансовой помощи не означает априори неэффективного управления муниципальными финансами и может наблюдаться в муниципалитетах, проводящих разумную бюджетную политику. Размер финансовой помощи определяется различными факторами, в числе которых могут быть особенности методики распределения межбюджетных трансфертов, общий объем средств, выделяемых властями на цели межбюджетного выравнивания, прочие факторы, не зависящие от решений местных властей. Кроме того, возможность установления ограничений для территорий по причинам, не связанным с нарушениями бюджетного законодательства или неэффективным расходованием бюджетных средств, может привести к искажению соответствующих статистических данных и снижению прозрачности бюджетного процесса. В связи с этим очевидно, что система бюджетных ограничений должна строиться на критериях эффективного или неэффективного управления муниципальными финансами [38, c. 10].

Развитие финансовых взаимоотношений между органами власти всех уровней, реализация нового бюджетного законодательства (в том числе и по вопросам реформирования бюджетного процесса) требуют осуществления комплекса мероприятий, которые, согласуясь с Концепцией повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации на 2006 — 2008 гг. для муниципалитетов предусматривают:

- повышение результативности бюджетных расходов, достоверности и объективности среднесрочного бюджетного планирования. Данное направление предусматривает внедрение принципов бюджетирования, ориентированного на результат, целевых индикаторов для планирования и оценки работы главных распорядителей (распорядителей) средств местных бюджетов, создание систем управления качеством муниципальных услуг, текущего мониторинга их предоставления и контроля за результатами;

- совершенствование механизмов распределения инвестиционной финансовой помощи местным бюджетам путем формализации принципов и условий ее предоставления;

- усиление ответственности органов местного самоуправления за исполнение делегируемых полномочий, в том числе и через развитие системы мониторинга и контроля за реализацией переданных полномочий;

- установление различных условий осуществления бюджетного процесса для муниципалитетов в зависимости от их дотационности в целях стимулирования органов власти к увеличению поступлений доходов в местные бюджеты. Инструментами данного направления призваны стать дополнительные требования по контролю за эффективностью использования бюджетных средств;

- проведение работы по профилактике неплатежеспособности муниципальных образований посредством введения регулярного мониторинга оценки платежеспособности и качества управления муниципальными финансами, разработки регламента действий временной финансовой администрации;

— повышение прозрачности муниципальных финансов, включая обязательные публичные ежегодные отчеты муниципальных органов власти о планах, условиях и результатах своей деятельности, а также развитие института независимой экспертизы деятельности органов местного самоуправления и др.

Развитие муниципальных финансов является составной частью реформы общественных финансов и должно проходить в рамках общих усилий государства по реформированию бюджетной сферы. При этом основной целью реформирования муниципальных финансов должно стать стимулирование экономического роста в муниципальных образованиях, усиление роли органов местного самоуправления в общественных процессах.

Глава 2. Анализ формирования доходной части бюджета ГО «г. Улан-Удэ» за период 2007-2009 гг.

2.1 Социально-экономическая характеристика ГО «г. Улан-Удэ»

Социально-экономическое развитие Республики Бурятия характеризуется тенденцией относительного роста практически по всем основным макроэкономическим показателям. По уровню экономического развития Бурятия находится между «середняками» и наиболее слабыми регионами. Город Улан-Удэ стягивает на себя основной экономический потенциал Республики Бурятия. Именно в городе сосредоточен ее образовательный и технологический потенциал, формируется налоговая база. Поэтому успех экономического развития г. Улан-Удэ имеет пространственное измерение. В целях повышения уровня и качества жизни горожан Администрация г. Улан-Удэ сконцентрирует свои усилия на трех приоритетных направлениях социально-экономической политике:

- рост экономического потенциала;

- повышение уровня и качества жизни населения;

- развитие инфраструктуры.

В развитии экономики можно выделить:

положительные стороны:

- стабильность экономического роста России;

- политическая стабильность в государстве;

- формирование эффективной государственной правовой базы в части налогового, таможенного, внешнеэкономического, имущественного, земельного и муниципального и природоохранного законодательства;

- развитие новых энергосберегающих технологий и технологий производства энергии из альтернативных источников;

- увеличение российского рынка туристических услуг, включая международное позиционирование бренда «Байкал»;

- увеличение объемов перевозок в связи с ускоренным экономическим развитием стран Азиатско-Тихоокеанского региона

отрицательные стороны:

- жесткая конкуренция на мировых рынках технологий, обусловливающая трудности выхода с продукцией местных предприятий на мировой рынок;

- конъюнктурный спад спроса на продукцию местного производства;

- дальнейший отток капитала в сырьевые отрасли;

- быстро растущая конкуренция в сфере туризма со стороны соседей.

Рассматривая социально-экономическую ситуацию ГО «г.Улан-Удэ» можно выделить следующие особенности:

Таблица 2.1 Особенности социально-экономического положения ГО «г. Улан-Удэ»

|

Сильные стороны |

— выгодное географическое положение — мощная ресурсная база — минеральных, лесных и водных ресурсов — наличие транзитной транспортной сети автомобильных и железных дорог — разнообразный ландшафт — наличие земельных участков, доступных для инвестиций — высокий уровень предприимчивости граждан — высокая политическая и социальная стабильность — богатое культурное наследие, музеи и т.п. |

|

Слабые стороны |

— плохое состояние технической инфраструктуры, транспорта, телекоммуникаций и муниципальных служб — высокая сейсмическая активность — зона рискованного земледелия. |

|

Благоприятные возможности |

— наличие правового обеспечения инвестиционной деятельности в регионе, предусматривающего благоприятные условия для инвесторов;

|

|

Неблагоприятные возможности |

— низкая инновационная активность;

|

Социально-экономическое развитие Улан-Удэ характеризуется тенденцией относительного роста практически по всем основным макроэкономическим показателям.

Финансовое состояние большинства промышленных предприятий стабильное, несмотря на то, что доля убыточных предприятий в последние годы устойчиво превышает 50%.

Сегодня Республика Бурятия остается дотационным субъектом Российской Федерации, что соответствующим образом сказывается на инвестиционно-финансовом климате города Улан-Удэ. С начала 2000-х гг. ситуация улучшилась. Так, 2002 — 2003 гг. характеризуются положительными темпами роста по большинству макроэкономических показателей социально-экономического развития. Среди наиболее востребованных направлений для инвестирования можно выделить: туризм, строительство, производство продуктов питания, включая систему общественного питания.

Невысокая инвестиционная привлекательность большинства предприятий города является следствием целого ряда причин и факторов влияния:

- относительно низкая конкурентоспособность в сравнении с подобными предприятиями смежных регионов,

- неудовлетворительное состояние и высокий уровень износа основных фондов,

- устаревающие технологии основных процессов и производств,

- отсутствие собственных ресурсов для радикальной модернизации производства и процессов,

- отсутствие системы сбыта,

- недостаточное развитие маркетинга рынка сбыта и поставок,

- недолжный уровень поддержки системы производства и сбыта со стороны местных и республиканских властей.

- систематическое ухудшение ситуации с кадровым обеспечением предприятий;

- неудовлетворительный уровень взаимодействия науки и производства, сдерживающий освоение передовых разработок и ограничивающий инновационный потенциал предприятий;

- отсутствие государственной и местной поддержки инновационной деятельности и ряд других факторов виляния.

Относительно низкая инновационная активность предприятий Улан-Удэ связана, в том числе, с общим финансовым состоянием в Республике, а также с разрушением прежней системы государственной поддержки инновационной деятельности.

На протяжении последних лет основным источником инвестиций в основной капитал являются собственные средства предприятий.

Основным источником доходной части городского бюджета являются отчисления от федеральных и региональных налогов. В результате бюджетной и налоговой политики, проводимой федеральным центром, происходит перераспределение нормативов отчислений по налоговым поступлениям. В итоге уменьшается доля поступлений в местный бюджет. За последние годы растет доля республиканского бюджета от суммы налогов и сборов, собираемых в бюджетную систему РФ с территории города. Решающую роль при формировании доходной части местного бюджета играют межбюджетные отношения на уровне «субъект федерации — муниципальное образование».

.2 Анализ доходной части бюджета городского округа «г. Улан-Удэ» за период 2007-2009 гг.

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицита бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

В соответствии с 19 статьей БК РФ бюджетная классификация включает:

- Классификацию доходов бюджетов;

- Классификацию расходов бюджетов;

- Классификацию источников финансирования дефицитов бюджетов;

Структура доходов Республики Бурятия представлена:

- Налоговыми доходами;

- Неналоговыми доходами;

- Межбюджетными трансфертами.

Таблица 2.2 Доходы бюджета ГО «г. Улан-Удэ» за 2007-2009 гг.

|

Доходы |

2007 |

2008 |

2009 |

|||

|

план |

факт |

план |

факт |

план |

факт |

|

|

Налоговые доходы |

||||||

|

Налоги на прибыль |

32,0454% |

32,1084% |

30,2686% |

32,3116% |

29,8600% |

30,3674% |

|

Налоги на совокупный доход |

8,5630% |

8,5713% |

4,5490% |

4,8322% |

4,4850% |

4,4821% |

|

Налоги на имущество |

5,5132% |

5,6321% |

6,0565% |

6,6025% |

7,8980% |

7,9411% |

|

Государственная пошлина |

0,8512% |

0,8967% |

0,9354% |

0,9985% |

0,9910% |

1,0192% |

|

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

0,3420% |

0,3402% |

0,0000% |

-0,0442% |

0,0000% |

0,0140% |

|

Неналоговые доходы |

||||||

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

4,5996% |

4,6680% |

5,9877% |

6,5026% |

3,4794% |

3,5685% |

|

Платежи при пользовании природными ресурсами |

0,1190% |

0,1265% |

0,2281% |

0,2540% |

0,2613% |

0,2612% |

|

Доходы от продажи материальных и нематериальных активов |

7,3975% |

7,3408% |

3,6533% |

3,9035% |

3,8747% |

3,9215% |

|

Штрафы, санкции, возмещение ущерба |

0,7560% |

0,8080% |

1,0412% |

1,1207% |

0,8369% |

0,8932% |

|

Прочие неналоговые доходы |

5,8141% |

6,0517% |

0,4488% |

0,6103% |

0,4693% |

0,4784% |

|

Межбюджетные трансферты |

||||||

|

Доходы бюджета от возврата остатков субсидий и субвенций прошлых лет |

-0,0013% |

-0,0070% |

-0,0711% |

-0,0754% |

-0,3793% |

-0,3738% |

|

Безвозмездные поступления |

33,4633% |

46,9025% |

42,9837% |

48,2237% |

47,4272% |

|

|

ВСЕГО ДОХОДОВ |

100% |

100% |

100% |

100% |

100% |

100% |

В 2007 году доходы бюджета городского округа «г. Улан-Удэ» составили 4 693 940,3 тыс. руб., расходы — 4 868 632,0 тыс. руб. Расходы превысили доходы на 174 691,7 тыс. руб.

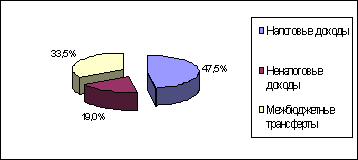

Основную долю занимают налоговые доходы — 2 231 914,8 тыс. руб. (или 47,5488 %), наименьшая доля принадлежит неналоговым доходам — 891 607,7 тыс. руб. (или 18,9950 %), а межбюджетные трансферты составили в 2007 г. — 1 570 417,8 тыс. руб. (или 33,4562 %), что можно увидеть на рис. 2.1.

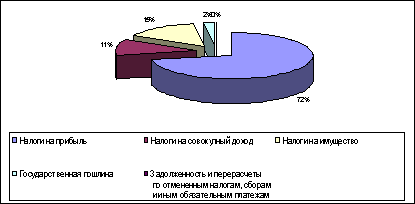

Рис. 2.1. Доля доходов бюджета ГО «г. Улан-Удэ» за 2007 г.

В 2007 г. налоговые доходы заняли львиную долю и составили 2 231 914,8 (или 47,5 %).

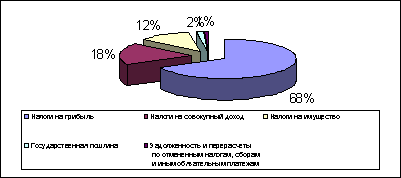

Основным источником налоговых доходов являются налоги на прибыль, а именно — налог на доходы физических лиц — 1 507 151,1 тыс. руб. (или 67,5 %).

Это говорит о значимости данного налога при формировании доходной части бюджета городского округа «г. Улан-Удэ» (рис 2.2).

Далее следуют налоги на совокупный доход, которые составили в 2007 г. — 402 333,5 тыс. руб. (или 18,02 %).

Налоги на имущество составили почти 12 % (или 264 366, 6 тыс. руб.) — основным источником поступлений среди налогов на имущество является земельный налог, который составил 177 212, 7 тыс. руб.

Рис. 2.2. Доля налогов в налоговых доходах бюджета ГО «г. Улан-Удэ» за 2007 год

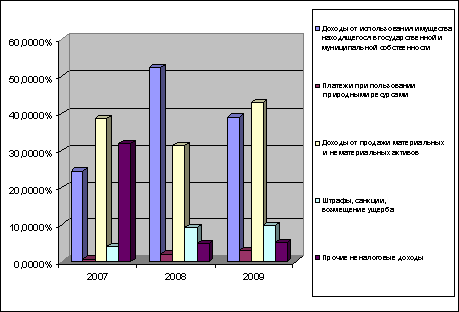

Что касается неналоговых доходов, то в 2007 г. поступления составили 19 % (или 891 607, 7 тыс. руб.) (см. Рис. 2.1).

Основным источником неналоговых поступлений являются доходы от продажи материальных и нематериальных активов — 341 571, 9 тыс. руб. (или 38, 6461 %).

Значительный объем поступлений наблюдается от прочих неналоговых доходов с учетом доходов от предпринимательской и иной приносящей доход деятельности муниципальных учреждений — 284 063, 0 тыс. руб. (или 31, 8596 %).

Доходов от предпринимательской и иной приносящей доход деятельности поступили 262 120 тыс. руб. Основные поступления обеспечиваются за счет платных услуг, оказываемых учреждениями образования — 116 785 тыс. руб., здравоохранения — 113 088 тыс. руб., культуры — 12 840 тыс. руб.

Далее следуют доходы от использования имущества, находящегося в государственной и муниципальной собственности — 219 115, 7 тыс. руб. (или 24, 5753 %).

По сравнению с 2006 г., доходы от использования имущества, благодаря предпринимаемым Администрацией города мероприятиям по повышению эффективности управления муниципальным имуществом, повлиявшим на рост доходов от его использования, увеличились примерно на 40 %.

Также следует отметить, что недоимка по налогам на 1 января 2008 г. составила 21 860 тыс. руб.

По сравнению с прошлым годом недоимка увеличилась на 3 593 тыс. руб., за счет увеличения недоимки по земельному налогу на 4 283 тыс. руб., единого налога, взимаемого при применении упрощенной системы налогообложения — на 394 тыс. руб.

Межбюджетные трансферты в 2007 г. составили 1 570 417, 8 тыс. руб. (или 33, 4562 %).

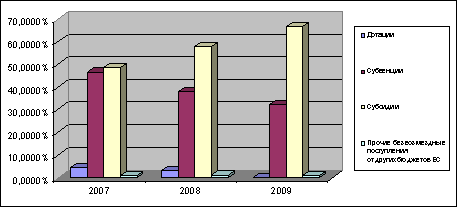

Основную долю занимают безвозмездные поступления в виде субсидий — 760 496, 8 тыс. руб. Далее следую субвенции — 728 799, 1 тыс. руб.

В 2008 г. доходы бюджета городского округа «г. Улан-Удэ» составили 4 961 970 тыс. руб., расходы — 5 335 287, 4 тыс. руб. Т. е. расходы превысили доходы на 373 317, 4 тыс. руб.

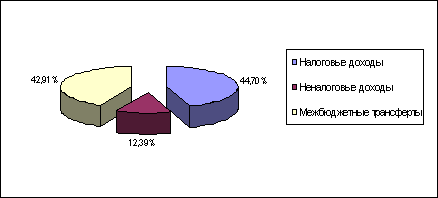

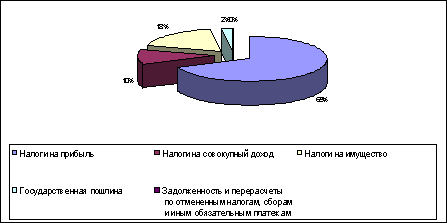

Как видно из рис. 2.3., основную долю доходов занимают налоговые доходы — 2 218 033, 0 тыс. руб. (или 44, 7007 %), наименьшая доля принадлежит неналоговым доходам — 614 839, 5 тыс. руб. (или 12, 3910 %), а межбюджетные трансферты составили в 2008 г. — 2 129 098 тыс. руб. (или 42, 9033 %).

Рис. 2.3. Доля доходов бюджета ГО «г. Улан-Удэ» за 2008 г.

В 2008 г. налоговые доходы заняли львиную долю и составили — 2 231 914, 8 тыс. руб. (или 44, 70 %).

Основным источником налоговых доходов являются налоги на прибыль, а именно — налог на доходы физических лиц — 1 603 294, 8 тыс. руб. (или 72, 2845 %), что говорит о значимости данного налога при формировании доходной части бюджета городского округа «г. Улан-Удэ». Далее следуют налоги на имущество, которые составили в 2008 г. — 327 615, 1 тыс. руб. (или 14, 7705 %) — основным источником поступлений среди налогов на имущество является земельный налог, который составил — 319 345, 7 тыс. руб. (Рис. 2.4.)

Рис. 2.4. Доля налогов в налоговых доходах бюджета ГО «г. Улан-Удэ» за 2008 г.

Что касается неналоговых доходов, то в 2008 г. поступления составили 614 839, 5 тыс. руб. (или 12, 3910 %) (см. Рис. 2.3).

Основным источником неналоговых поступлений являются доходы от использования имущества, находящегося в государственной и муниципальной собственности — 322 656, 9 тыс. руб. (или 52, 4783 %. Далее следуют доходы от продажи материальных и нематериальных активов — 193 693, 7 (или 31, 5031 %).

Также следует отметить, что недоимка по налогам на 1 января 2009 г. составила 24 851 тыс. руб. в т.ч. налог на доходы физических лиц — 1 285 тыс. руб., ЕНВД — 1 755 тыс. руб., налог на имущество физических лиц — 3 839 тыс. руб., земельный налог — 16 645 тыс. руб. По сравнению с прошлым годом недоимка по налогам возросла на 2 991 тыс. руб.

Недоимка по неналоговым платежам на 1 января 2009 г. сложилась в размере 15 436 тыс. руб., увеличилась по сравнению с уровнем на 1 января 2008 г. на 1 021 тыс. руб. (или на 7 %).

Основная доля недоимки приходится на аренду за земельные участки предназначенные для строительства — 12 116 тыс. руб. В числе крупных недоимщиков — ЗАО «Столичная недвижимость» — 2 559, 5 тыс. руб., «ЖКС — Сибирь» — 842 тыс. руб., ООО «Бест-Плюс» — 641 тыс. руб., «ДНТ Перспектива» — 625 тыс. руб.

Объем межбюджетных трансфертов в 2008 г. составил 2 129 098 тыс. руб. (или 42, 9083 %) (см. Рис. 2.3).

Безвозмездные поступления составили 2 132 837, 9 тыс. руб. (или 100, 1756 %) и включают в себя дотации (3, 0636 %), субвенции (37,9329), субсидии (57, 8734 %) и прочие поступления (0, 9771 %).

Поступления субсидий в 2008 г. планировались в размере 1 568 285, 6 тыс. руб., но фактически получилось намного меньше, т.е. план по безвозмездным поступлениям (субсидиям) был выполнен только на 92, 1294 % . Сложившийся процент исполнения к плановым показателям обусловлен недопоступлением средств из вышестоящего бюджета по субсидиям на реализацию подпрограммы «Обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства» ФЦП «Жилище» на сумму 333 642, 3 тыс. руб. Поступление средств планируется на 2009 г.

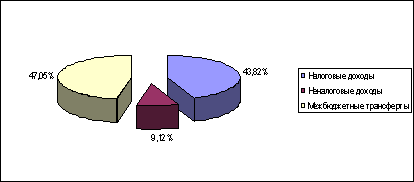

В 2009 г. доходы бюджета городского округа «г. Улан-Удэ» составили — 5 640 723, 48 тыс. руб., расходы — 5 754 621, 5 тыс. руб., т. е. расходы превысили доходы на 113 898, 02 тыс. руб.

Как видно из рис. 2.5, основную долю доходов занимают межбюджетные трансферты — 2 654 148, 25 (или 47, 0533 %), наименьшая доля принадлежит неналоговым доходам — 514 596, 22 (или 9, 1228 %), а налоговые доходы в 2008 г. составили — 2 471 978, 9 тыс. руб. (или 43, 8239 %).

Рис. 2.5. Доля доходов бюджета ГО «г. Улан-Удэ» за 2009 г.

В 2009 г. трансферты заняли львиную долю в доходной части бюджета и составили — 2 654 148, 25 (или 47, 0533%), хотя планировали на 1 % больше.

Основным источником поступлений являются субсидии — 1 777 821, 06 тыс. руб. (или 66, 4547%).

Такое увеличение наблюдается в виду того, что в бюджет 2009 г. поступили средства из вышестоящего бюджета по субсидиям на реализацию подпрограммы «Обеспечение земельных участков коммунальной инфраструктурой в целях жилищного строительства» ФЦП «Жилище» на сумму 333 642, 3 тыс. руб., которые изначально должны были поступить в 2008 г.

Основным источником налоговых доходов являются налоги на прибыль, а именно налог на доходы физических лиц — 1 712 141, 2 тыс. руб. (или 69, 2943 %).

Это говорит о значимости данного налога при формировании доходной части бюджета городского округа «г. Улан-Удэ». Далее следует налог на имущество, которые составил в 2009 г. — 447 935, 8 (или 18, 1205 %).

Основным источником поступлений является земельный налог — 437 500, 7 тыс. руб. Рост обусловлен актуализацией кадастровой стоимости с 1 января 2008 г., погашением задолженности прошлых лет, а также авансовыми платежами за 2010 г.

Рис. 2.6. Доля налогов в налоговых доходах бюджета ГО «г. Улан-Удэ» за 2009 г.

Что касается неналоговых доходов, что в 2009 г. поступления составили 514 596, 33 тыс. руб. (или 9, 1228 %) (см. рис. 2.5).

Основным источником неналоговых поступлений являются доходы от продажи материалов и нематериальных активов — 221 203, 37 тыс. руб. (или 42, 9858 %).

Далее доходы от использования имущества, находящегося в государственной и муниципальной собственности — 201 289, 05 тыс. руб. (или 39, 1160 %).

Следует также отметить, что недоимка по налогам на 1 января 2010 г. составила 32 884 тыс. руб., в т.ч. НДФЛ — 9 462 тыс. руб., ЕНВД — 5 439 тыс. руб., налог на имущество физических лиц — 6 409 тыс. руб., земельный налог — 11 571 тыс. руб. По сравнению с предыдущим годом сумма налоговой недоимки выросла на 8 033 тыс. руб., в т.ч. по НДФЛ — на 3 684 тыс. руб., по налогу на имущество физических лиц на 2 570 тыс. руб., по ЕНВД — 3 684 тыс. руб., по земельному налогу недоимка уменьшилась на 5 074 тыс. руб.

Недоимка по неналоговым платежам на 1 января 2010 г. сложилась в размере 7 671, 8 тыс. руб., сократившись по сравнению с уровнем на 1 января 2009 г. на 7 764, 7 тыс. руб. или в 2 раза. Основная доля недоимки приходится на аренду за земельные участки, предназначенные для строительства — 5 180, 1 тыс. руб.

В числе крупных недоимщиков — ИП Хутанов А. Н, — 204, 4 тыс. руб., Мухоршибирская районная Администрация 0 124, 4 тыс. руб., ИП Бокша Ю. В. — 117, 4 тыс. руб., БФ ТГУ — 106, 7 тыс. рую.

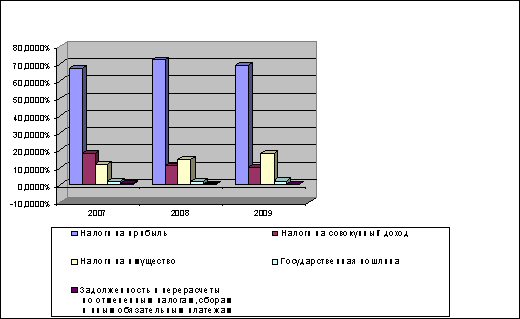

Как видно из рис. 2.7., основным источником налоговых доходов являются налоги на прибыль, а именно — налог на доходы физических лиц.

Рис. 2.7. Динамика налоговых доходов бюджета ГО «г. Улан-Удэ» за период 2007-2009 гг.

городской бюджет муниципальный финансирование

По сравнению с соответствующим периодом прошлого года в 2008 г. возросли поступления налога на доходы физических лиц, что обусловлено ростом денежных доходов населения. Уровень номинальной среднемесячной заработной платы по г. Улан-Удэ за январь — ноябрь 2008 г. возрос к уровню 2007 года на 30 % и составил 16 535 руб. Также возросли поступления по налогу на имущество. В основном за счет роста объема доходов по земельному налогу на 142 133 тыс. руб. Причем рост был обусловлен актуализацией кадастровой стоимости с 1 января 2008 года, погашением задолженности прошлых лет, а также авансовыми платежами за 2009 год, а также предприятием-банкротом были представлены расчеты по текущим платежам на 8 млн. руб.

По рисунку видно, что в 2008 г. снизились поступления налогов на совокупный доход. Причиной снижения является перераспределение нормативов отчислений из местного бюджета в республиканский по единому налогу при УСНО — 45 % (240 100 тыс. руб.), а также за счет недоимок по ЕНВД — 1 755 тыс. руб.

Что касается 2009 года, то по сравнению с прошлым годом объем налоговых поступлений увеличился на 253846 тыс.руб. или 11,4%.

Возросли поступления по налогу на доходы физических лиц на 109646 тыс.руб., что обусловлено, главным образом, повышением МРОТ с 1 января 2009 года до 4330 руб. Темп роста составил 6,8%, тогда как в 2008 году темп роста к предыдущему году составил 22%.

Поступление налога, в основном, обеспечено за счет отраслей бюджетной сферы (44% в общем объеме), за счет производственной сферы (20%), за счет торговой сферы (11%).

При этом в производственной сфере рост обеспечен за счет производства летательных аппаратов.

Темп роста поступлений по единому налогу на вмененный доход составил 5,2%. За отчетный период поступило 251806,7 тыс.руб. против 239262,7 тыс.руб. по предыдущему году. При сохранении размера К-2 на рост повлияло увеличение коэффициента-дефлятора К-1 с 1,096 до 1,148, устанавливаемого приказом Минэкономразвития РФ.

Вырос объем поступлений по земельному налогу на 118155 тыс.руб. Рост обусловлен актуализацией кадастровой стоимости с 1 января 2008 года, погашением задолженности прошлых лет, а также авансовыми платежами за 2010 год.

Рис. 2.8. Динамика неналоговых доходов бюджета ГО «г. Улан-Удэ» за период 2007-2009 гг.

Из Рис. 2.5 видно, что к уровню предыдущего года в 2009 г. поступления неналоговых доходов снизились, что связано с зачислением в 2008 г. части по нормативу 90% от полученной прибыли муниципальными предприятиями, снижением арендных платежей.

В 2008 году к уровню предыдущего года поступления неналоговых доходов снизились. При увеличении поступлений по аренде земли, по доходам от части прибыли муниципальных предприятий, по продаже земельных участков, снизились поступления по аренде и продаже имущества.

В 2009 году наблюдается сокращение поступлений по доходам от использования имущества. Основными причинами снижения являются: расторжение договоров аренды крупными строительными организациями, в связи с кризисом в строительной сфере; поступление в 2008 году 22,8 млн. руб. от продажи права аренды земельных участков.

Безвозмездные поступления включают: дотации, субвенции, субсидии и иные поступления. (табл. 2.3).

Таблица 2.3. Безвозмездные поступления бюджета городского округа «г. Улан-Удэ» за период 2007-2009 гг.

|

Безвозмездные поступления |

2007 |

2008 |

2009 |

|||

|

план |

факт |

план |

факт |

план |

факт |

|

|

Дотации |

70722,6 |

70722,6 |

65341,0 |

65341,0 |

3187,0 |

3187,0 |

|

Субвенции |

728961,4 |

728799,1 |

809053,2 |

809047,8 |

866853,37 |

866853,37 |

|

Субсидии |

772958,8 |

760496,8 |

1568285,6 |

1234345,3 |

1783418,06 |

1777821,06 |

|

Прочие безвозмездные поступления от других бюджетов БС |

10730,0 |

10730 |

24103,7 |

24103,8 |

27373,6 |

27373,6 |

|

ИТОГО |

1583372,8 |

1570748,5 |

2466783,5 |

2132837,9 |

2680832,05 |

2675235,05 |

На рис. 2.9 видно, что среди всех безвозмездных поступлений значительную долю составляют субсидии и в динамике с 2007-2009 г.г. наблюдается тенденция их увеличения. Но вместе с тем доля субвенций уменьшается, прослеживается обратно пропорциональная зависимость.

Рис. 2.9. Динамика безвозмездных поступлений за период 2007-2009 гг.

Увеличение субсидий связано с внедрением различных национальных проектов, которые финансируются государством на долевом участии. Дотации также имеют тенденцию к сокращению.

Из общей динамики роста доходов, приведенной в рис. 2.10, видно, что доля собственных доходов бюджета города значительно превышает долю безвозмездных поступлений, что говорит о самостоятельности бюджета города. Но постепенно, с каждым годом поступления налоговых доходов и, в том числе неналоговых, уменьшаются, а доля безвозмездных поступлений, наоборот имеет тенденцию к увеличению.

Рис. 2.10. Доля доходов бюджета ГО «г. Улан-Удэ» за период 2007-2009 гг.

Это говорит о том, что происходит постепенное сокращение собственных доходов и вместе с тем зависимость большая от вышестоящих уровней БС РФ. Для решения данной проблемы необходимо повышать уровень собираемости налогов и сборов, усилить налоговую дисциплину, сократить недоимки.

.3 Выявление проблем формирования доходной части местных бюджетов

Для обеспечения деятельности органов местного самоуправления по финансированию расходных обязательств исключительно важное значение имеет процесс формирования бюджета.

Существует определенный перечень полномочий, который обязано выполнить муниципальное образование, исходя из самостоятельно установленных муниципальным образованием нормативов. Кроме того, органы местного самоуправления в процессе подготовки проекта бюджета должны оценить потребности муниципального образования в иных услугах (работах, товарах) и необходимость затрат на развитие.

Вместе с тем реализация органами местного самоуправления своих полномочий также зависит от того, насколько эффективно они будут использовать имеющиеся в их распоряжении ресурсы. Для этого органы местного самоуправления должны обеспечить комплексное развитие основных отраслей муниципального хозяйства, частного сектора производства и потребления, а также социальной сферы муниципальных образований.

Для выполнения приоритетных задач и направлений социально-экономического развития муниципальных образований необходимо формирование и исполнение соответствующих муниципальных планов и программ. На их основе должны осуществляться расходы из местных бюджетов и вся экономическая деятельность местных органов власти.