В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных видов премии, доплат, надбавок и социальных льгот), начисленных в денежных и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и тому подобное).

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Целью данной курсовой работы является провести анализ расчетов по оплате труда, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки.

Для осуществления этой цели необходимо выполнить следующие задачи. Во-первых, определить сущность категории заработной платы. Во-вторых, рассмотреть существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и то, как эти формы и системы применяются на предприятии, рассмотреть действующую систему премирования. Необходимо провести анализ затрат, определить фонды, которые существуют на предприятиях и из которых выплачиваются вознаграждения за труд работников. В-третьих, следует рассмотреть учет удержаний и вычетов из заработной платы работников, а также их отражения на счетах бухгалтерского учета.

Учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

Организационно-правовые формы предприятия

... ответственности по организационно-правовой форме предпринимательской деятельности по виду производимой продукции 2. Организационно-правовые формы предприятия., Рис 2.1. Структура организационно-правовых форм предприятий. 2.1. ... предприятия. 1.1. Понятие и краткая характеристика предприятия. Основной хозяйствующей единицей в условиях рыночной экономики является предприятие. Именно предприятие ...

1. Заработная плата как экономическая категория

1.1. Расчет по оплате труда и его сущность

Заработная плата занимает одно из центральных мест в системе бухгалтерского учета на предприятии.

Основой организации оплаты труда на предприятиях является тарифная система, которая включает: тарифные сетки, тарифные ставки, схемы должностных окладов и тарифно-квалификационные характеристики (справочники).

Тарифные системы оплаты труда используются для распределения работ в зависимости от их сложности, а работников — в зависимости от их квалификации и ответственности по разрядам тарифной сетки. Они являются основой формирования и дифференциации размеров заработной платы.

Предприятия и организации при заключении трудового соглашения устанавливают каждому работнику размер тарифной ставки (должностного оклада), виды доплат, компенсационных и гарантированных выплат, предусмотренных законодательством.

заработная плата —

Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и результатов хозяйственной деятельности предприятия.

В соответствии с Законом Украины «Об оплате труда» различают: основную заработную плату, дополнительную заработную плату, прочие поощрительные и компенсационные выплаты.

Основная заработная плата эт

К дополни тельной заработной плате относятся: вознаграждения за труд сверх установленных норм, за трудовые достижения и изобретательство, а также особенные условия труда. Она включает доплаты и надбавки к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; премии работникам, руководителям, специалистам и другим служащим за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов; вознаграждения за выслугу лет и стаж работы; оплату ежегодных и дополнительных отпусков согласно законодательству, компенсаций за неиспользованный отпуск и др.

прочим поощрительным и компенсационным выплатам

Не включаются в фонд оплаты труда и отражаются в учете отдельно:

- пособия по социальному страхованию (по временной нетрудоспособности;

- по оплате декретных отпусков;

- при рождении ребенка и другие выплаты за счет средств социального страхования);

- выплаты пособия гражданам, пострадавшим в результате Чернобыльской катастрофы;

- пособия матерям по уходу за детьми до 3-х лет (выплачиваются за счет средств, отчисляемых в Пенсионный фонд);

- пособия матерям по уходу за 3-мя и более детьми до 16 лет;

- по уходу за ребенком-инвалидом;

- помощь на детей одиноким матерям;

- временная помощь на несовершеннолетних детей, родители которых уклоняются от уплаты алиментов (выплачиваются органами социальной защиты населения за счет средств местного бюджета в соответствии с постановлением Кабинета Министров Украины от 02.06.93 № 392);

- суммы возмещения ущерба, причиненного здоровью работника при выполнении трудовых обязанностей;

- единовременные пособия и суточные, выплачиваемые при переводе и направлении на работу в другую местность;

- суточные по командировкам;

- стоимость путевок на лечение и отдых, приобретенных за счет средств социального развития (или суммы компенсации на их приобретение);

- доходы (дивиденды, проценты) по акциям, облигациям и другим ценным бумагам и некоторые другие выплаты.

Исчерпывающий перечень основной и дополнительной заработной платы и других поощрительных и компенсационных выплат приведен в Инструкции по статистике заработной платы, утвержденной приказом Министерства статистики Украины от 11.12.95 № 323.

Реферат по экономике труда оплата труда

... экономике. Мы рассмотрели определение понятия заработной платы, теперь перейдем к рассмотрению основных форм заработной платы. Основными формами заработной платы являются повременная и сдельная. Рассмотрим более подробно понятие повременной формы оплаты труда. ... форме (заработная плата). Заработная плата же в свою очередь обеспечивает жизнедеятельность и удовлетворяет потребности работника и членов ...

Все государственные, кооперативные предприятия и хозяйственные товарищества должны вести раздельный учет фонда заработной платы рабочих и служащих:

- списочного состава;

- несписочного (внештатного) состава;

- разовых и других премий, не включаемых в фонд заработной платы;

- прочих денежных и натуральных выплат рабочим и служащим.

Источниками средств на оплату труда в предприятиях являются средства, полученные в результате их хозяйственной деятельности; в бюджетных учреждениях — бюджетные ассигнования, а также часть доходов, полученных в результате хозяйственной деятельности.

В негосударственных предприятиях и объединениях граждан (кооперативах, совместных предприятиях с иностранными инвестициями, акционерных и других хозяйственных обществах) оплата труда осуществляется в соответствии с положениями, предусмотренными учредительными документами, с соблюдением минимальных норм и гарантий в оплате труда согласно действующему законодательству.

Государство согласно Закону Украины «Об оплате труда» осуществляет регулирование оплаты труда работников предприятий всех форм собственности путем: определения размера минимальной заработной платы, других государственных норм и гарантий; определения условий и размеров оплаты труда руководителей предприятий, основанных на государственной и коммунальной собственности; работников предприятий, учреждений и организаций, которые финансируются из бюджета; регулирования фондов оплаты труда работников предприятий-монополистов, а также путем прогрессивного налогообложения доходов граждан.

Минимальная заработная плата является законодательно установленным размером заработной платы за простой неквалифицированный труд, ниже которого не может осуществляться оплата за выполненную работу. Минимальная заработная плата является государственной социальной гарантией, обязательной для предприятий всех форм собственности и хозяйствования, В минимальную заработную плату не включаются доплаты, надбавки, поощрительные и компенсационные выплаты.

Формы и системы оплаты труда. Формы, системы и размер оплаты труда работников, а также другие виды их доходов устанавливаются предприятиями самостоятельно, исходя из принципа материального поощрения каждого работника.

В зависимости от основополагающего признака (количества труда или времени) различают две формы оплаты труда:

- сдельную, когда в основу расчета заработной платы берется количество выполненной работы;

- повременную, при которой согласно тарифной ставке за час работы или оклада оплачивается затраченное на предприятии время.

Применение сдельной формы оплаты труда целесообразно там, где возможно технически обоснованное нормирование выработки и точное определение количества и оплаты труда за изготовленную продукцию (выполненные работы, услуги).

Анализ заработной платы на предприятии

... будет начислена премия в сумме 160 руб. (800 руб. * 0,2). При сдельной оплате труда заработная плата работникам начисляется за фактически выполненную работу (изготовленную продукцию) на основании действующих расценок за ... то заработок начисляется за фактически отработанное время. Предположим, он отработал 18 рабочих дней (число рабочих дней в месяце при двух выходных - 20). Ему будет начислено 810 ...

Повременная форма оплаты труда применяется для оплаты труда тех категорий работников, труд которых не поддается точному учету и нормированию, или когда сдельная оплата труда не обеспечивает рост производительности труда (например, на участках с регламентированным режимом работы, для оплаты труда руководящих работников, специалистов, младшего обслуживающего персонала и др.).

Каждая из этих форм имеет разновидности (системы).

Так, сдельная форма оплаты труда имеет системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная.

При прямой сдельной системе оплата труда производится за каждую единицу выработанной продукции по неизменной сдельной расценке. Сдельно-премиальная система характеризуется тем, что рабочим, кроме основного заработка, начисляют премии (за выполнение и перевыполнение норм выработки, экономию материалов, топлива, повышение качества продукции и т.д.).

Эта система стимулирует улучшение количественных и качественных показателей работы, а поэтому широко применяется на предприятиях. При сдельно-прогрессивной системе выполненные работы оплачиваются в пределах нормы — по твердым расценкам, сверх нормы — по повышенным прогрессивно-возрастающим расценкам. Эта система имеет ограниченное применение (на наиболее важных участках хозяйственной деятельности), поскольку при ее применении рост заработной платы может опережать рост производительности труда, что может вызвать перерасход фонда оплаты труда и повышение себестоимости продукции. При аккордной системе оплаты труда норма и расценка устанавливаются на весь комплекс выполняемых работ с учетом срока их выполнения (собранный узел, отремонтированный объект и т.п.).

Повременная форма оплаты труда имеет две системы: простая повременная и повременно-премиальная. При простой повременной системе труд работников оплачивается исходя только из количества отработанного времени и тарифной ставки (должностного оклада) в соответствии с их квалификацией. При повременно-премиальной системе к повременной ставке для усиления материального стимулирования за достижение установленных показателей работникам выплачивается премия.

Экономическая целесообразность применения тех или иных форм и систем оплаты труда определяется их стимулирующей ролью в повышении эффективности работы каждого участка и предприятия в целом.

1.2. Функции заработной платы

Существуют следующие функции заработной платы: функция распределения, социальная функция и стимулирующая (мотивационная) функция.

Рыночной экономика избавляет от командной системы распределения, состоящей в разрыве функций производства и распределения (предприятия создают национальное богатство, государство его распределяет).

Функции распределения передаются непосредственным производителем или частному владельцу предприятия. Только собственник вправе самостоятельно распоряжаться средствами производства и результатами труда. Принятие законов о собственности, о предпринимательстве и других окончательно определило судьбу централизованно устанавливавшихся ранее механизмов формирования заработной платы. В новых условиях децентрализованная форма распределительных отношений ориентируется на стоимостные показатели, конкуренцию на рынке и отражает финансово-рыночное положение предприятия.

Учет труда и заработной платы

... оплаты труда Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ ...

В отношениях непосредственно оплаты труда стало играть главную роль возникновение организованных форм рынка труда. Величина заработной платы определяется на основе затрат на воспроизводство рабочей силы с учетом спроса на нее, стоимости и цены на рынке труда.

Все вопросы оплаты труда теперь решаются на уровне предприятий. Государство устанавливает лишь минимальный уровень оплаты. С переходом к товарной форме рабочей силы восстанавливаются и значительно расширяются все функции оплаты труда.

С переходом к рынку заработная плата становится главным элементом воспроизводства рабочей силы и для предпринимателя, нанимателя рабочей силы социальная функция рабочей силы начинает играть вполне равноправную роль наряду со стимулирующей. Бюджет работника должен обеспечивать ему расходы не только на одежду и пищу, но и покупку дома, квартиры, оплаты бытовых услуг и так далее. Существует при этом два уровня обеспечения социальной ориентации заработной платы. Первый регулируется государством. Прямое его влияние на уровень заработной платы выражается в виде установления минимального гарантированного уровня оплаты труда. Косвенное влияние связано с индексацией стоимостных характеристик уровня жизни в зависимости от инфляции, роста цен. Тем самым государство защищает трудовой доход работника от свойственной в отдельных случаях рыночной экономике тенденции экономии на затратах на рабочую силу. Второй основной уровень реализации социальной функции заработной платы осуществляется непосредственно на предприятиях. Если заработную плату рассматривать с точки зрения дохода, требующегося для обеспечения нормального воспроизводства только самого рабочего, то наиболее распространенным будет деление всего персонала на группы по типу и величине общественных затрат на воспроизводство их рабочей силы. В общем случае оплата труда должна дифференцироваться по сложности труда и квалификации рабочих. Если же заработную плату рассматривать как доход, необходимый для обеспечения нормального воспроизводства не только трудящегося, но и его семьи, то механизм заработной платы будет строиться уже с учетом уровня потребления в семье работника.

Из системы государственного регулирования осталась лишь одна составляющая — регулирование минимальной заработной платы. Но она определилась ниже прожиточного минимума, из-за инфляции и падения объемов производства. Таким образом, получается, что рабочая сила как специфический товар все более отдаляется от своей естественной оценки-стоимости.

При низкой цене рабочей силы возникает экономическая возможность замещения дорогостоящего оборудования дешевой рабочей силой. Устраняется стимул к росту эффективности производства. Низкая заработная плата — это деградация имеющейся системы образования, поскольку нет смысла столько времени и средств терять на то, чтобы получив высокую квалификацию, не находить ей применения или получать мизерную заработную плату наравне с работниками самого простого труда.

Таким образом, заработная плата возрождает свою утерянную социальную функцию . Вместе с тем, она становится лишь одним из элементов возмещения стоимости товара «рабочая сила». Важную роль в общей сумме доходов в новых экономических условиях играют и резко возросшие многочисленные выплаты, доплаты предпринимателей работникам на социальные цели. Фонды социального развития играют все большую роль в улучшении материальных условий жизни работников в связи с необходимостью постоянного все более расширенного воспроизводства рабочей силы как фактора повышения производительности труда.

Мотивация труда работников бюджетной сферы на примере МБДОУ центр ...

... выбору темы курсовой работы: «Мотивация труда работников бюджетной сферы на примере МБДОУ центр развития ребенка - детский сад №16 «Колокольчик»». Предметом исследования является мотивация, и ее значение в деятельности организации. Объектом исследования выступает МБДОУ ...

Главной является стимулирующая, а более точно, мотивационная функция трудовых доходов работников. Именно эта часть механизма заработной платы и социальных стимулов играет главную роль в интенсивном использовании живого труда, направляет его на реализацию целей управления.

Мотивационный механизм непосредственно заработной платы имеет определяющее значение и, в частности в реализации стратегии на перспективу. Однако это значение обусловлено не только рабочей долей заработной платы в общем доходе работника. Традиционно в сознании работника заработная плата психологически ассоциируется с признанием его авторитета на предприятии, косвенно выражает его социальный статус. Через заработную плату работник косвенно оценивает себя, свои успехи в работе сравнительно с другими. Заработная плата может быть и невысокой (какой она была все застойные годы прямого государственного управления экономикой), но если она оказалась выше, чем у коллег по работе, то и мотивационная действенность будет выше.

В зависимости от системы оплаты труда, организации заработной платы на предприятии мотивационным стимулом может выступать как размер заработной платы, так и непосредственно оценка работника (хотя последнее, в конечном счете, также выразится размером заработка).

Однако оценка работника (заслуг работника) с последующим установлением размера заработка оказывается для рабочих более предпочтительной по сравнению с оценкой косвенной (в последовательности: заработная плата — заслуги работника).

Поэтому организация заработной платы с оценкой заслуг играет большую мотивационную роль, нежели оплата без оценок.

По тому, как идет процесс признания заслуг работника в течение его трудовой жизни, выражающейся динамикой роста заработка, можно говорить и об адекватном процессе его интеграции с производством (предприятием, фирмой).

Если нет признания, то не будет и лояльного мотивированного отношения к предприятию со стороны работника, нет ориентации на высокую производительность, отдачу. Таким образом, для правильной социально обусловленной мотивации организация заработной платы есть решающее условие достижения цели управления трудом, нацеленности работника на производительный труд.

Однако сегодняшний уровень организации заработной платы не позволяет сделать выводов о сколько-нибудь серьезных успехах в целевой направленности, использовании ее для реализации мотивационной политики. Чтобы заработная плата соответствовала целям управленческой стратегии: развитию чувства общности у работников, воспитанию их в духе партнерства, рациональному сочетанию личных и общественных интересов, требуется изменение ее мотивационного механизма. Психологически, а затем и экономически заработная плата должна нацеливать работника на четкое понимание им взаимосвязи между требованиями к нему предприятия, фирмы и вкладом его в конечные результаты, и как следствие — размером заработной платы. К сожалению, в современной организации заработной платы преобладает экономическая ориентация. Доминирующее значение имеют категории экономические: хозрасчетный доход, фонд оплаты труда, внутренние цены (расчетные, планово-учетные и пр.) и другие, которые не анализируются с точки зрения формирования мотивации, побуждения к активной деятельности каждого работника.

В настоящее время происходит отмирание стимулирующей функции оплаты труда. Если в плановой социалистической экономике заработная плата носила уравнительный характер и не выполняла своей стимулирующей функции, то сейчас оказалось, что связи между уровнем финансового положения предприятия и заработной платы этих предприятий не существует.

Стимулирующая роль заработной плиты выше, когда тарифная часть играет главенствующую роль в оплате труда. В настоящее время роль тарифа снижается, все больше наблюдается использование повременной оплаты труда.

Также наблюдаются огромные перекосы в оплате труда, как по отраслям, так и внутри их по профессионально квалифицированным группам работников. Наибольшая дифференциация заработной платы возникла между работниками предприятий и их директорами, хотя последние всячески маскируют свои доходы.

Огромная дифференциация заработной платы несет большой разрушительный потенциал: нарастают противоречие в процессе производства между отдельными социальными группами и социальная напряженность внутри производственных коллективов. Все эти негативные последствия усиливаются тем, что такая дифференциация не имеет прямого отношения к различиям в эффективности труда и производства.

Но самая большая проблема в организации заработной платы ее систематические невыплаты трудящимся. В последнее время этот процесс стремительно нарастал, особенно в течение 1996-1999 годов. Так, задолженность по заработной плате на рассматриваемом предприятии еще в 1997 начале 1999 годов составляла 9-11 месяцев, а продолжительность неплатежей в среднем 10 месяцев. Система органов государственного управления практически беспомощна в решении данного вопроса.

Заработная плата, по результатам исследований, в общей структуре доходов населения составляет всего лишь 44%. Резкое падение доли оплаты труда в совокупных доходах населения приводит к снижению мотивационного потенциала оплаты труда.

Таким образом, заработная плата как экономическая категория все менее выполняет свои основные функции воспроизводства рабочей силы и стимулирования труда. Она фактически превратилась в вариант социального пособия, которое практически не связано с результатами труда. Это привело к тому, что организация производства лишилось одного из мощных рычагов повышения эффективности и полноправности выхода на мировой рынок.

Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

1.3. Порядок начисления и выплаты заработной платы

Оплата труда работникам производится согласно их личному трудовому вкладу с учетом конечного результата работы предприятия, максимальная величина ее не ограничивается.

Оплата труда по тарифным ставкам производится на основе тарифных сеток ставок и окладов и тарифно-квалификационных характеристик. Тарифная система оплаты труда используется в зависимости от его сложности, а работников — в зависимости от установленной им классификации и от разрядов тарифной сетки.

Тарифная сетка (схема должностных окладов) формируется на основе:

- тарифной ставки работника первого разряда, которая устанавливается в размере, превышающем законодательно установленный размер минимальной заработной платы;

- межквалификационных (междолжностных) соотношений размеров тарифных ставок (должностных окладов).

Тарифно-квалификационные характеристики (справочники) разрабатываются Министерством труда Украины.

Должностные оклады работникам устанавливают собственник или уполномоченный им орган в соответствии с занимаемой должностью и квалификацией работника. По результатам аттестации собственник или уполномоченный им орган имеют право изменять должностной оклад работникам в пределах утвержденных минимальных и максимальных размеров окладов на соответствующей должности.

Исчисление оплаты труда рабочих-сдельщиков и определение объема выполненных работ производятся в первичных документах по учету выработки.

- Система учета выработки сочетает способы получения Информации, порядка ее записи и применяемых форм первичных документов.

Для учета выработки продукции, объема выполненных работ и заработной платы применяются в зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции и других особенностей работы утвержденные в установленном порядке формы первичной учетной документации.

На предприятиях, в цехах и на участках с мелкосерийным и индивидуальным характером производства при неповторяющихся разовых и ремонтных работах для учета выработки используются накопительные или разовые наряды (формы № Т-40, № Т-41).

Учет выработки продукции при серийном характере производства следует осуществлять при помощи маршрутных карт. Маршрутные карты выписываются на партию деталей и сопровождают ее по всему технологическому циклу обработки, начиная с первой операции и кончая последней. Это позволяет использовать маршрутные карты в качестве единого документа не только для учета выработки и начисления заработной платы рабочим, но и для контроля за движением деталей в производстве.

Наряды на сдельную (аккордную) работу являются основными документами для учета выполненных работ, их качества и заработной платы, подлежащей начислению бригаде или отдельному рабочему (табл. 2.29).

Наряды, как правило, выписываются на отдельные производственные процессы, предусмотренные нормами, или на комплекс работ и выдаются бригаде или рабочему до начала работы. При выдаче аккордного наряда-задания в него включаются как основные, так и вспомогательные работы. Последние выделяют в аккордном наряде по соответствующим кодам затрат.

Табель-расчет применяется наряду с нарядами для учета рабочего времени и подсчета сумм месячной заработной платы членов бригады.

Начисление заработной платы за конечные результаты производится за смену, сутки, неделю, месяц исходя из стоимости единицы продукции.

В комплексных бригадах заработную плату исчисляют умножением комплексной сдельной расценки на объем работы, выполненной всей бригадой.

На многих предприятиях распределение заработной платы в бригаде производится по тарифным ставкам, присвоенным отдельным членам бригады, фактически отработанному времени, а также коэффициенту трудового участия (КТУ).

КТУ представляет собой обобщенную количественную оценку реального вклада каждого рабочего бригады в результат ее коллективного труда в зависимости от индивидуальной производительности и качества труда.

При определении КТУ каждого члена бригады принимается исходная величина, равная единице.

Фактический КТУ каждому члену бригады устанавливается советом бригады равным базовому, больше или меньше его — в зависимости от индивидуального вклада рабочего в общие результаты.

На основании протокола решения совета бригады о присвоенных КТУ и наряда на оплату труда распределяют сдельный заработок и все виды коллективных премий.

В подсобных и вспомогательных производствах, обслуживающих хозяйства, для учета выполненных работ применяются ведомости выработки продукции, ведомости выхода продукции, путевые листы и другие документы.

Отступления от нормальных условий работы, предусмотренных технологией, оплачиваются и оформляются листком на доплату. В листке указываются операции, причины и виновники доплаты, затраченное время, расценка, сумма к доплате.

Расчет с рабочими и служащими осуществляется в зависимости от их численности, ведется в различных вариантах раздельно по расчетно-платежной ведомости.

На некоторых предприятиях оплата труда производится натурой. Согласно дополнению к Постановлению Кабинета Министров Украины № 244 от 03.04.93 г. утвержден перечень товаров, которые запрещены для выплаты заработной платы натурой. К ним в частности относятся: оружие, боеприпасы и другая продукция военного назначения, выпускаемая предприятиями оборонной промышленности; продукция, имеющая стратегическое значение согласно списку, который определяется актами законодательства; огнеопасные и отравляющие вещества, наркотические средства; товары производственно-технического назначения; нефть и нефтепродукты; продукция химической промышленности, минеральные удобрения; продукция целлюлозно-бумажной промышленности; строительные материалы и изделия из них; лесоматериалы; товары медицинской, фармацевтической и микробиологической промышленности; благородные металлы и драгоценные камни, изделия из них; все виды алкогольных напитков включая спирт и виноматериалы; непродовольственные товары народного потребления; продовольственные товары народного потребления промышленной переработки, за исключением сахара, предназначенного для расчетов с сельскохозяйственными предприятиями, семенными заводами и водителями автотранспортных организаций, работников железнодорожного транспорта, которые обеспечивают перевозку сахарной свеклы; продукция переработки эфирно-масличных культур, за исключением масла растительного, предназначенного для расчетом с работниками сельскохозяйственных предприятий; коконы шелкопрядильные; махорка, табак и табачные изделия; продукция звероводства, мех; шерсть (сырье); кожа, кожсырье, сырье льна, конопля, хлопок для текстильной промышленности; лекарственные растения, хмель, мак; корнеплоды сахарной свеклы и продукция их переработки, семена, продукции пчеловодства, за исключением меда; племенное поголовье скота.

Заработная плата работникам за первую половину месяца выдается в виде аванса, рассчитанного исходя из данных табеля о проработанном времени и тарифной ставки. Сумма авансов затем удерживается из заработной платы работников, рассчитанной по итогам месяца.

В расчетные ведомости включаются все выплаты, входящие в фонд заработной платы, и отдельные, не входящие в него, если они включаются в среднюю заработную плату и облагаются подоходным налогом (пособия по временной нетрудоспособности, премии, выплачиваемые из фонда материального поощрения, и др.).

Не включаются в расчетно-платежные ведомости выплаты, не входящие в фонд заработной платы и заработную плату работников, при подсчете их средних размеров; единовременные пособия и суточные, единовременная помощь. Эти суммы выплачиваются отдельно по платежным ведомостям или расходным кассовым ордерам.

По определении начисленных сумм заработной платы бухгалтерия отражает удержания из заработной платы. Разница между начисленной суммой заработной платы и удержанием по каждому работнику составит сумму к выдаче.

Общая сумма, подлежащая выдаче, составляет переходящую сумму расчетов по заработной плате (задолженность работникам), которая погашается в следующем месяце путем выдачи ее наличными или депонирования невостребованной суммы.

По истечении трех (рабочих) дней после получения из банка денег для выдачи заработной платы и других выплат, согласно расчетно-платежным ведомостям, кассир в платежной ведомости напротив фамилии работника, не получившего причитающейся суммы, на месте его росписи ставит отметку «депонировано» и составляет реестр депонированных сумм.

Суммы не выданной заработной платы сдаются в банк в день закрытия платежных ведомостей. В объявлении на сдачу делается запись «депонированные суммы», чтобы в дальнейшем банк мог отпускать по чеку организации эти средства.

Для отражения заработной платы за прошлые периоды в течение 12 месяцев применяется лицевой счет, данные из которого используются при определении среднего заработка работника для начисления отпускных, пособий по нетрудоспособности и пр.

При использовании упрощенной формы учета малые предприятия могут применять ведомость № В-8. Данная ведомость отражает начисления и удержания в сочетании с корреспондирующими счетами, а также определяет сумму, подлежащую выдаче, с указанием подписи работника в ее получении.

Заработная плата работникам, согласно коллективному договору, может выдаваться один или два раза в месяц. За первую половину месяца выдается аванс, за вторую — производится полный расчет за месяц.

Денежные средства для выплаты заработной платы предприятия получают по чеку расчетного счета банка. Вместе с чеком предприятия предоставляют банку все необходимые перечисления другим организациям и лицам, в пользу которых были произведены удержания из заработной платы.

Выдача заработной платы производится по платежным ведомостям. В ведомости указываются табельный номер, фамилия, имя, отчество работающего и сумма, подлежащая выдаче на руки. На титульном листе делается разрешительная подпись руководителя предприятия и главного бухгалтера.

В случае выдачи заработной платы через учреждения банков бухгалтерия должна предоставить в банк для предварительного оформления карточки лицевых счетов вкладчиков двух экземплярах, списки работников с указанием, куда будет перечислена заработная плата.

На основании одного из этих списков составляется ведомость перечислений в банк. Данная сумма перечисляется в Сбербанк и выдается банком по мере востребования работниками.

1.4. Основные нормативные документы по учету труда и его оплате

Основными нормативными документами по учету труда и его оплате являются:

1. Кодекс законов о труде, Закон УРСР № 332-VII от 10.12.71 г. (с изменениями и дополнениями).

2. Закон Украины «Об оплате труда» № 108/95-ВР от 24.03.95 г. (с изменениями и дополнениями).

3. Закон Украины «Об отпусках» № 504/96-ВР от 15.11.96 г.

4. Закон Украины «О сборе на обязательное социальное страхование» № 137 от 29.06.97 г.

5. Положение о порядке заключения контрактов при приеме (найме) на работу работников, утвержденное постановлением Кабинета Министров Украины № 170 от 19.08.94 г. (с изменениями и дополнениями).

6. Порядок исчисления средней заработной платы, утвержденный постановлением Кабинета Министров Украины № 100 от 08.02.95 г. (с изменениями и дополнениями).

7. Инструкция по статистике заработной платы, утвержденная приказом Министерства статистики Украины № 32.1 от 11.12.95 г.

8. Декрет Кабинета Министров Украины «О подоходном налоге с граждан» № 13-92 от 26.12.92 г. (с изменениями дополнениями).

9. Инструкция «О подоходном налоге с граждан» Главной налоговой инспекции Украины № 12 от 21.04.93 г. (с изменениями и дополнениями).

10. Инструкция о порядке исчисления и уплаты предприятиями, организациями и гражданами страховых взносов в Пенсионный фонд Украины, а также учета поступления и расходования его средств, утвержденная постановлением

правления Пенсионного фонда Украины № 11-1 от 06.09.96 г. (с изменениями и дополнениями).

11. Инструкция о статистике численности работников, занятых в народном хозяйстве, утвержденная приказом Министерства статистики Украины № 171 от 07.07.95 г.

12. План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины № 291 от 30.11.99 г.

13. Инструкция о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины № 291 от 30.11.99 г.

14. Положение (стандарт) бухгалтерского учета 16 «Затраты», утвержденное приказом Министерства финансов Украины № 318 от 31.12.99 г.

2. Анализ расчетов по оплате труда на предприятиях

2.1. Методика, приемы и способы анализа расчетов по оплате труда

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

В основные задачи анализа использования труда и заработной платы входят:

В области использования рабочей силы:

- исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

- проверка данных об использовании рабочего времени и разработка необходимых организационно-технических резервов;

- изучение форм, динамики и причин движения рабочей силы, дисциплины труда;

- анализ влияния численности работающих на динамику продукции .

В области производительности труда:

- установление уровня производительности труда по предприятию, цехам, и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях или в цехах;

- определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявления, классификации и расчета влияния факторов;

- исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

- выявление резервов дальнейшего роста производительности и расчет их влияния на динамику продукции.

В области оплаты труда:

- проверка степени обоснованности применяемых форм и систем оплаты труда;

- определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

- выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

- изучение эффективности применяемых систем премирования;

- исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

- обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

- выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Источники информации для анализа:

План экономического и социального развития предприятия, статистическая отчетность по труду ф.N1-Т «Отчет по труду», приложение к ф.N1-Т «Отчет о движении рабочей силы, рабочих мест», данные табельного учета и отдела кадров.

Затраты на оплату труда занимают значительный удельный вес в себестоимости оказанных услуг.

В соответствии с таблицей 1 мы видим, что затраты на оплату труда составляют 26,7%.

Формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в большей степени подвержена влиянию объема оказанных услуг (при сдельной оплате труда), или отработанного времени (при повременной оплате труда).

Оплата труда служащих производится по установленным должностным окладам, то есть напрямую связана с объемом производства.

Таблица 1, Структура затрат в себестоимости в %

|

З А Т Р А Т Ы |

% |

|

Материальные затраты |

37,2 |

|

Затраты на оплату труда |

26,7 |

|

Отчисления на социальные нужды |

10,3 |

|

Амортизация основных фондов |

14,2 |

|

Прочие расходы |

11,6 |

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижения лучших показателей по выполнению работ, и часть отпускных, относящихся к переменной части оплаты труда.

Прежде всего указанные виды оплат зависят от объема выполненных работ. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным, то есть с изменением удельных весов отдельных видов работ, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика. Третьим фактором, оказывающим влияние на переменную часть оплаты труда является прямая оплата труда за единицу изделия или за единицу объема работ, которая, в свою очередь, зависит от трудоемкости и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации труда.

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

- Подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения.

- Анализ накопленных материалов.

- Использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

— Рациональное использование фонда заработной платы тесно связано с правильной организацией зарплаты на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда, поэтому необходимо, чтобы анализ обеспечивал:

- Проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы.

- Проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты.

- Определение размера экономии или допущенного перерасхода этого фонда и основных направлений перерасхода.

- Группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда.

- Разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

- Отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонда заработной платы.

- Отчетными данными (в сравнении с планом) об использовании фонда зарплаты по его составным (структурным) элементам.

- Данными о состоянии технического нормирования на предприятии.

- Данными о доплатах за отклонение от нормальных условий работы по причинам.

- Материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих.

- Материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период.

- Материалами оперативного контроля, касающихся правильности учета выработки рабочих и так далее.

- Правильность выводов анализа и его эффективность зависят от сопоставимости анализируемых данных.

Сопоставимость показателей при анализе особенно важна в следующих случаях:

- Когда фактическое выполнение производственно программы отклоняется от плана по ассортименту (по номенклатуре), то есть когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости.

- При неправильном методе планирования заработной платы на предприятии.

- Когда в отчетном периоде имеет место существенный пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и т.д.

2.2.

Динамика и структура расчетов по оплате труда

Повременная оплата труда распространяется на все категории работающих. Так, значительная часть труда рабочих в промышленности оплачивается по повременной форме и для расчета их заработка достаточно знать количество фактически отработанного времени и тарифную ставку. Основным документом при этом является табель учета использования рабочего времени. Произведение тарифной ставки на отработанные рабочим часы определит сумму заработка рабочего-повременщика.

Труд производственных рабочих-повременщиков, если они непосредственно участвуют в технологическом процессе или изготовляют образцы новой техники, занимаются ремонтом технологического оборудования, оплачивается по тарифным ставкам рабочих-сдельщиков.

Простая повременная система оплаты труда дает известную возможность учесть качество труда, квалификацию рабочего, условия труда, но недостаточно обеспечивает непосредственную связь между конечными результатами данного рабочего и его заработной платой.

Поэтому в промышленности широко распространена повременно-премиальная система оплаты труда, при которой учитывается количество и качество труда, усиливается ответственность и личная материальная заинтересованность рабочих в результатах труда, так как премирование производится за экономию времени, сокращение или ликвидацию простоев оборудования и простоев рабочих, безаварийную работу машин, агрегатов, цехов, экономию материалов. Максимальные размеры премий и показатели премирования определяются Положением о премировании, разработанным предприятием.

На премирование рабочих, обеспечивающих экономию материалов, может расходоваться определенный процент суммы от экономии, фактически полученной по каждому рабочему месту, участку и бригаде.

Если сумма экономии материалов определяется по бригаде или участку, то общая сумма премии распределяется между рабочими пропорционально повременному заработку.

Премии начисляются рабочим-повременщикам за коллективные показатели работы цехов и предприятия (выполнение и перевыполнение планов, договоров поставок, реализации, прибыли, рентабильности и тому подобное).

Их размер устанавливается по предприятию или цеху, а сумма рассчитывается исходя из фактического повременного заработка с включением ее в себестоимость продукции.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным должностным окладам и в зависимости от количества отработанного в отчетном месяце дней. Их премирование производится согласно установленной системе премирования с включением их сумм в себестоимость продукции.

При прямой сдельной форме заработок начисляется за выполненную работу (изготовленную продукцию) по установленным сдельным расценкам для любого количества изготавливаемой продукции.

Так в декабре токарь изготовил 150 изделий. Расценка за единицу изделия – 9 руб. 60 коп. Его заработок за месяц составил 1 440 руб. (9,60*150).

При сдельно-прогрессивной форме расценки увеличиваются для оплаты продукции, изготовленной сверх установленной нормы.

Токарь изготовил 150 изделий. Расценка за единицу в пределах 120 изделий – 9 руб. 60 коп., более 120 изделий – выше на 10 %, то есть 10 руб. 56 коп. (9,60*1,1).

Заработок работника за все количество изделий составит 1468 руб.80 коп. ((120*9,60)+(30*10,56)).

Организация учета выработки.

Организация учета выработки необходима при сдельной форме оплаты труда. То есть когда возможно измерить и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работе плановые, нормированные задания (в натуральном выражении) в единицу времени. Поэтому документация по учету выработки должна обеспечить работников учета данными:

- о количестве и качестве выработанной продукции и выполненных работ;

- о соответствии объема выполненных работ количеству израсходованных при этом материалов, сырья, полуфабрикатов;

- об уровне выполнения норм выработки в размере зарплаты.

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции в промышленности применяются следующие формы первичных документов, утвержденные законодательством: наряд на сдельную работу, маршрутный лист (карта), рапорт о выработке, ведомость учета выработки, акт о приемке выполненных работ, нормированные задания повременщиков и другие. Указанные документы должны содержать следующие реквизиты: место работы (цех, участок, отдел и т.п.); расчетный период (год, месяц, число); фамилию, имя, отчество, табельный номер и разряд рабочего, код учета затрат (изделие, заказ, счет, статья расхода) и разряд работы; количество и качество работы; сумму заработка; количество нормо-часов по выполненной работе.

Заполняются эти документы на основе технологических карт, действующих норм и расценок в соответствии с производственной программой цеха (участка), графика их работы и выдаются рабочему или бригаде до начала работы. По окончании работы отделом технического контроля (ОТК) проставляется фактическое количество выработанной, принятой годной продукции и брака.

В целях значительного сокращения объема первичной документации по учету выработки продукции и выполненных работ целесообразно применять укрупненные, комплексные нормы и расценки, а также многодневные (накопительные) документы (на неделю, декаду, месяц, на цикл операций или работ) взамен разовых, однодневных.

Организация учета выработки и особенно ее документальное оформление зависят от ряда условий: от характера производства; от технологических особенностей производства; от форм оплаты труда; от применяемой системы контроля за качеством продукции; от уровня механизации и автоматизации учетных работ. Наиболее существенное, определяющее влияние на организацию учета выработки оказывают технологические особенности производства.

Характерной особенностью индивидуального производства является то, что предприятие занято выполнением отдельных, неповторяющихся индивидуальных заказов. В результате, при выполнении каждого следующего заказа возникают новые, ранее не производившиеся виды работ. Вместе с тем в индивидуальном производстве одному и тому же рабочему в течение месяца редко приходится выполнять однородные работы, ему поручается выполнение целого комплекса различных работ. Исходя из этих особенностей основной документ для учета выработки в этих производствах — наряд.

Наряд- это задание на работу, которое выдается до начала смены, заранее, то есть в нем до начала работы предусматривается какое количество и какой именно продукции или работ, услуг должно быть выполнено на протяжении смены, а также норма времени и сдельные расценки. Чтобы избежать повторной выписки нарядов на одни и те же виды работ, выписку народов целесообразно производить в централизованном порядке с помощью машин в соответствии с технологической картой и до начала месяца передавать наряды начальникам цехов или мастерам соответствующих цехов и участков.

При выдаче наряда в нем указываются ФИО и табельный номер рабочего, а после изготовления продукции и приемки ее ОТК указывается количество изготовленной продукции, в том числе годной и забракованной, и фактически затраченное на изготовление этой продукции время, кроме того, в наряде делается отметка о сдаче этой продукции на склад. После заполнения наряд подписывается мастером, нормировщиком, контролером ОТК и сдается в бухгалтерию, где на основании его подсчитывается сумма заработной платы.

Наряды могут быть однодневные и многодневные, индивидуальные и бригадные. Если бригада выполняет работы по одному наряду, то на его оборотной стороне предусматриваются показатели, позволяющие исчислить заработок каждого члена бригады. Распределение общей суммы фактического заработка между отдельными членами бригады осуществляется в соответствии с количеством фактически отработанного времени, квалификацией (то есть разрядом) каждого члена бригады, общим результатом работы и личным трудовым вкладом каждого работника.

Нарядная система учета выработки очень проста и доступна на любом предприятии, поэтому она получила широкое распространение при всех типах производств. Однако эта система имеет свои недостатки. Во-первых, приходится выписывать огромное количество документов, связанных с учетом выработки, во-вторых, нельзя проследить последовательность технологической обработки тех или иных деталей, что может привести к снижению качества продукции, а также к перегрузке одних видов оборудования и недогрузке других, в-третьих, значительная трудоемкость подсчета заработной платы.

Характерной особенностью серийного производства является то, что выпуск продукции производится отдельными сериями, партиями. На каждую партию продукции выписывается маршрутная карта или маршрутный лист. Маршрутный лист, также как и наряд, выписывается до начала работ. В нем указывается наименование продукции, которая подлежит изготовлению или обработке, количество этой продукции в партии, сопровождаемой маршрутным листом. Название документа связано с тем, что в ней в точном соответствии с технологической картой указана последовательность обработки продукции данного вида на протяжении всего технологического процесса, то есть маршрут ее движения.

При передаче партии продукции для обработки в маршрутной карте по каждой технологической операции указывается ФИО исполнителя и его табельный номер, а также результаты разбраковки, т.е. количество годной продукции и браки после этой операции.

Иногда в маршрутной карте предусматриваются по каждой операции отрывные талоны. При наличии таких талонов рабочий после выполнения Данной операции отрывает соответствующий талон, в котором указано количество обработанной продукции, и хранит его для контроля за правильностью исчисления заработной платы.

После обработки партии деталей на всех операциях маршрутная карта вместе с изготовленными деталями поступает на склад готовой продукции, где кладовщик расписывается в приемке изделий, а затем карта передастся в бухгалтерию и служит основанием дня начисления заработной платы.

В том случае, когда к моменту окончания расчетного периода обработка партии деталей закончена не полностью, маршрутная карта закрывается (в части выполненных операций), а на основе этой карты выписывается новая на те операции, которые не выполнены.

Новые маршрутные карты на основании старой могут выписываться также в случае разукрупнения партии деталей. При этом они выписываются по невыполненным операциям и в количестве, соответствующем количеству партий.

Маршрутная система имеет ряд достоинств по сравнению с нарядной, так как сокращается количество выписываемых документов (в одном документе совмещается учет выполнения операций и учет выработки), обеспечивается контроль за последовательностью технологических операций, за соблюдением технологической дисциплины.

2.3. Факторный анализ расчетов по оплате труда

Он проводится с учетом анализа использования трудовых ресурсов на предприятии и уровня производительности труда. Известно, что с ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты, так как это создает возможности для наращивания воспроизводства на предприятии.

Анализ использования ФЗП начинается с расчета абсолютных и относительных отклонений фактической его величины от плановой.

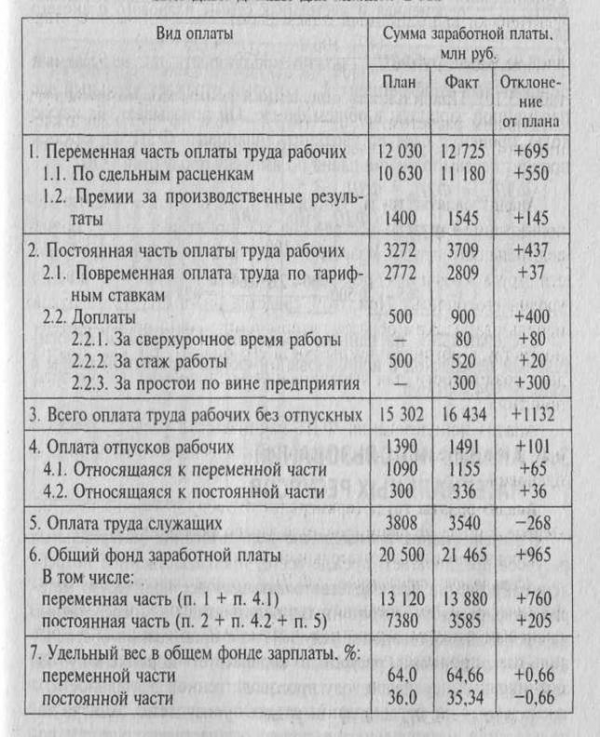

Анализ оплаты труда (пример) [8].

В табл. 3.14 приведены исходные данные по формированию заработной платы.

Производим последовательный расчет.

Абсолютное отклонение ΔФЗП абс определяется сравнением фактически использованных средств на оплату труда плановым фондом заработной платы ФЗПпл в целом по предприятию, производственным подразделениям и категориям работников:

ΔФЗП абс=

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование ФЗП, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение ФЗП отк рассчитывается как разность между фактически начисленной суммой зарплаты ФЗПф и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции Квп

Рис. 1

Исходные данные для анализа ФЗП

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

ΔФЗП отн = ФЗПф – ФЗПск = ФЗПag – (ФЗП пл..пер * Квп + ФЗП пл..пост ) = 21465 – (13120 * 1,026 + 7380) = 21465 – 20841 = +424 млн.грн

где ФЗП ск — фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗП пл..пер и ФЗП пл..пост — переменная и постоянная суммы планового планового фонда зарплаты.

При расчете ΔФЗП отн можно использовать так называемый поправочный коэффициент Кп который отражает удельный вес переменной зарплаты в общем фонде. Он показывает, на какую долю процента следует увеличить плановый ФЗП за каждый процент перевыполнения плана по выпуску продукции (ΔВП, %):

ΔФЗП отк = ФЗПф – ФЗПск = ФЗПф — (ФЗПпл. (100 + ΔВП * Кп ) / 100 ) = 21465 – 20841 = 424 млн.грн.

Рис. 2

Следовательно, на данном предприятии имеется и относительный перерасход в использовании фонда заработной платы в размере 424 млн грн.

2.4. Методика расчетов с органами социального страхования и отчислений в Пенсионный фонд

Социальное страхование — одна из гарантий осуществлении прав трудящихся на материальное обеспечение.

Совершенствование связей предприятий с органами государственного социального страхования вызвало определенные изменения в организации бухгалтерского учета, контроля и отчетности их расчетных взаимоотношений.

Законом Украины № 402/97-ВР от 26.06.97 г. «О сборе на обязательное социальное страхование» определен порядок использования сбора на обязательное социальное страхование в том числе сбора на обязательное социальное страхование на случай безработицы).

В соответствии с Законом Украины № 400/97-ВР от 26.06.97 г. «О сборе на обязательное государственное пенсионное страхование», инструкцией о порядке исчисления и уплаты предприятиями, организациями и гражданами страховых взносов в Пенсионный фонд Украины, а также учета поступления и расходования его средств, утвержденной постановлением правления Пенсионного фонда Украины № 11-1 от 06.09.96 г., с последующими изменениями и дополнениями, а также Законом Украины «О сборе на обязательное государственное пенсионное страхование» в редакции № 64-ХIV от 24.07.98 г. и Указом Президента Украины № 957/98 от 31.09.98 г. «О неотложных мерах по погашению задолженности по выплатам пенсий» определен порядок взимания сбора на обязательное государственное пенсионное страхование.

Объектом налогообложения на обязательное страхование и обязательное государственное пенсионное страхование для субъектов предпринимательской деятельности независимо от форм собственности, их объединений, бюджетных, общественных и других учреждений и организаций, объединений граждан и прочих юридических лиц, филиалов, отделений и других обособленных подразделений, не имеющих статуса юридического лица, расположенных на территории иной, нежели плательщик сбора, территориальной общины, а также физических лиц — субъектов предпринимательской деятельности, использующих труд наемных работников, филиалов являются фактические расходы на оплату труда работников, включающие расходы на выплату основной и дополнительной заработной платы и иных видов поощрений и выплат исходя из тарифных ставок, в виде премий, поощрений, в том числе в натуральной форме, подлежащих обложению налогом на доходы физических лиц (подоходным налогом с граждан).

На обязательное государственное пенсионное страхование ставка сбора установлена в размере 2% от объекта налогообложения, определенного по данной группе плательщиков, если совокупный облагаемый налогом доход превышает 150 гривен, и 1%, если совокупный облагаемый налогом доход не превышает 150 гривен.

Сбор на государственное обязательное пенсионное страхование уплачивается одновременно с получением средств учреждениями банков на оплату труда.

В бухгалтерском учете начисления на обязательное страхование и обязательное государственное пенсионное страхование отражаются по кредиту счета 69 по соответствующим субсчетам в корреспонденции со счетами затрат производства, на которые была отнесена начисленная работникам предприятия заработная плата.

Часть государственных страховых средств используется непосредственно на предприятиях под контролем местных профсоюзов, а другая часть — через соответствующие государственные органы.

В зависимости от характера использования средств соцобеспечения и соцстрахования предусмотрен следующий порядок их учета.

На предприятиях наиболее распространенным видом использования средств социального страхования является оплата больничных листов нетрудоспособности. Начисления пособий работникам по временной нетрудоспособности (в связи с болезнью, беременностью и т.д.) производятся за счет средств фонда социального страхования и в учете отражаются записью: Дебет счета 65, субсчет 2 «Расчеты по социальному страхованию», Кредит счета 661 «Расчеты по оплате труда».

Выплаты пособий единовременного характера (в связи с рождением ребенка или погребением) отражаются по дебету счета 652 в корреспонденции со счетом 30 «Касса».

Предприятия по месту нахождения обязаны зарегистрироваться у уполномоченного Пенсионного фонда Украины и ежеквартально по установленной форме отчитываться за начисленные и израсходованные суммы.

Отчисления на социальное страхование отражаются в бухгалтерском учете по кредиту счета 652 соответствующих субсчетов и дебету тех же счетов, на которые относится начисленная заработная плата и другие начисления, — 23,91,92,93,94.

После отражения всех операций по счету 652 выявляется конечное состояние расчетных взаимоотношений предприятий с соответствующими органами социального страхования и обеспечения.

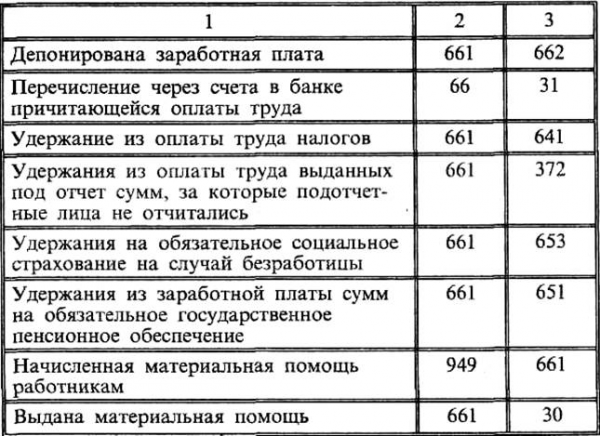

Корреспонденция счетов по учету труда и его оплаты приведена в таблице 2.32.

Таблица 2, Корреспонденция счетов по учету труда и его оплаты

продолжение таблицы 2

окончание таблицы 2

3. Пути и методы совершенствования расчетов по оплате труда

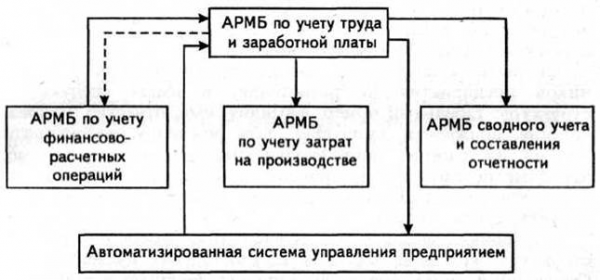

Автоматизация обработки учетной и контрольной информации на предприятиях охватывает весь комплекс задач по синтетическому и аналитическому учетам, контролю и аудиту. Предпосылкой этому является организация централизованной базы данных и распределенных баз данных на местах обработки информации. Для реализации задач учета труда и заработной платы создается информационная база с использованием трех категорийных автоматизированных рабочих мест (АРМ) бухгалтера (АРМБ).

На АРМ бухгалтера I категории осуществляются ввод первичных данных, расчет и выдача информации на экран и печатающее устройство машинных документов по структурным подразделениям. Контроль, анализ и аудит информации ведутся по структурным подразделениям. Автоматизация задач по учету, контролю и аудиту труда и заработной платы базируется на алгоритмах расчета, каждый из которых реализуется обособлено.

Технологический процесс обработки и получения информации по учету, контролю труда и заработной платы на АРМ бухгалтера I категории состоит из следующих этапов:

- подготовка первичной информации;

- расчет сумм оплаты и удержаний по соответствующим кодам видов оплат и удержаний;

- отображение выходной информации по табельным номерам, структурным подразделениям и предприятию в целом;

- контроль и корректировка результатной информации;

— — формирование информации для архивного хранения. Ввод первичных данных на АРМ бухгалтера I категории осуществляется непосредственно пользователем в диалоговом режиме. Важное значение имеет обеспечение высокой достоверности исходных данных, поэтому программное обеспечение соответствующих АРМ должно обеспечить автоматическое выявление ошибок в вводимых данных и выдачу сообщений пользователю.

На АРМ бухгалтера II категории создается необходимая информационная база данных на рабочем месте бухгалтера по учету труда и заработной платы, в которой объединяются данные, поступающие с АРМ бухгалтера I категории структурных подразделений.

Конечным результатом решения задач по учету труда и заработной платы является формирование информационной базы в целом по предприятию.

На АРМ бухгалтера III категории сводятся оплата труда в целом по предприятию, анализ средств на оплату труда, контроль, аудит, моделирование, прогнозирование труда и заработной платы.

В условиях децентрализованной автоматизации учета с использованием АРМ бухгалтера практически все задачи могут быть решены как в подразделении (АРМ бухгалтера I категории), так и в бухгалтерии (АРМ бухгалтера II категории), т.е. ни одна из задач этого участка не относится к стандартным. Возможность и целесообразность решения задач в подразделениях (АРМ бухгалтера I категории) обусловлена тем, что там возникает большая часть исходной информации и в значительной степени используется результативная. Возможны различные варианты распределения задач между бухгалтерией (АРМ бухгалтера II категории) и подразделениями (АРМ бухгалтера I категории).

При выборе вариантов использования АРМ бухгалтера необходимо учитывать ряд конкретных условий решения задач:

- численность работающих и подразделений, а также условия оплаты труда;

- способ документирования первичной информации, используемой в учете труда и заработной платы;

- состав других задач, решаемых средствами АРМ в подразделениях;

- вариант распределения задач учета труда и заработной платы между бухгалтерией и подразделениями.

Информационная увязка задач учета, контроля, анализа и аудита в условиях функционирования АРМ бухгалтера, внутри информационной системы учета и информационной системы в целом осуществляется по следующим принципам:

- использование взаимной информации;

- общность отдельных источников информации;

- общность отдельных первичных носителей информации;

- общность отдельных результатных носителей информации;

- единство системы кодирования информации;

- обратная связь;

- единство системы показателей.

Рис. 3

Укрупненная схема информационной взаимосвязи АРМ бухгалтера по учету труда и заработной платы.

Для работы на АРМБ по учету труда и заработной платы выполняются подготовительные работы, а именно: ввод на дату внедрения сальдо по счетам 65, 66 в аналитическом разрезе; ввод нормативно-справочной информации; ввод информации, поступающей из других АРМБ и информационной системы.

Работа с АРМБ производится через режимы «Информационная часть» и «Расчетная часть».

Информационная база формируется на основе документов и справочников, традиционно используемых в бухгалтерском учете. Она может корректироваться по мере изменения отдельных или всех табельных данных сотрудников предприятия. Таким образом, ведение информационной базы в основном заключается в выборе соответствующих операций в меню информационной части и корректировке тех данных конкретного сотрудника, которые претерпели изменения или отличны от общепринятых: например, число отработанных дней или часов, если оно стало отличным от общего числа рабочих дней или часов за текущий месяц, дней по больничному листу и т.д.

Информационная часть состоит из входной и нормативно-справочной информации.

Для решения задач по учету труда и заработной платы используется следующая нормативно-справочная информация: справочник предприятия, справочник структурных подразделений, справочник списочного состава работающих, справочник бухгалтерских счетов, справочник допустимой корреспонденции счетов, справочник видов оплат и удержаний, справочник видов оплат, входящих в среднюю заработную плату, справочник категорий работающих.

Справочник списочного состава создается на всех работников предприятия (подразделения) и имеет следующую структуру: табельный номер, фамилия, имя, отчество, подразделение, должность, категория, дата рождения, состав, дата приема на работу, дата увольнения, паспортные данные, адрес места жительства, процент подоходного налога, процент, оплачиваемый по больничному листу, количество дней отпуска, сумма аванса.

Справочник видов оплат и удержаний имеет следующую структуру: код вида оплат и удержаний, их наименование. Справочник видов оплат, входящих в среднюю заработную плату, служит для определения начислений и удержаний, которые входят в среднюю заработную плату, а также удерживаются из нее. Данный справочник имеет следующую структуру: код оплат или удержания, признак входимости.

Справочник категорий работающих имеет следующую структуру: код категории работающих, наименование, базовый метод начисления заработной платы.

Остальные перечисленные справочники имеют структуру, аналогичную описанной для других АРМБ.

Для ввода первичной информации в информационной системе предусмотрена функция «Документы». Данная функция предназначена для массового ввода данных по начислениям и удержаниям. По введенным первичным данным формируется реестр документов. Каждый документ хранится в реестре того периода, в котором он был сформирован.

После ввода первичной информации и корректировки нормативно-справочной информации бухгалтер осуществляет расчет заработной платы путем набора определенной функции расчетной части. Расчетная часть имеет следующую структуру:

- контроль входной информации;

- расчет аванса;

- расчет нарядов;

- расчет заработной платы;

- межрасчетный период;

- аннулирование расчета;

- выходная информация;

- моделирование учета труда и заработной платы;

- ведение информационной базы.

Для контроля за введенными данными производится автоматизированный контроль за информацией (наличие табеля, нарядов и т.д.) путем набора функции «Контроль входной информации». При обнаружении отсутствия какой-либо информации бухгалтер вводит недостающие данные. Это исключает просчет заработной платы при отсутствии каких-либо данных.

При расчете аванса производится начисление за указанный срок аванса на списочный состав работающих с занесением данных в информационную базу данных.

Расчет в межрасчетный период производится по мере поступления первичных данных о предоставлении отпуска, о днях болезни и т.д.

Заработная плата рассчитывается в конце отчетного периода в разрезе предприятия, структурного подразделения и табельного номера. После выполнения расчетов за необходимый период или для просмотра выходной информации прошлых расчетных периодов выбирается функция «Выходная информация».

Выходная информация при решении комплекса задач следующая:

- табель учета рабочего времени;

- ведомость на аванс;

- ведомость межрасчетного периода;

- расчетная ведомость за месяц;

- платежная ведомость за месяц;

- индивидуальный расчетный листок;

- ведомость по видам оплат;

- ведомость по категориям работающих;

- ведомость распределения заработной платы по кодам затрат;

- ведомость сумм, удержанных за кредит;

- реестры и платежные поручения по кредиту;

- ведомость перечислений сумм в банк;

- реестры переводов алиментов по почте;

- ведомость перечислений алиментов;

- ведомость перечислений сумм по ссудам;

- ведомость расчета листов по временной нетрудоспособности;

- ведомость расчета отпуска;

- ведомость расчета бригадных нарядов;

- ведомость отклонений от нормальных условий работы;

- ведомость простоев рабочих по причинам и виновникам;

- ведомость расчета подоходного налога;

- ведомость удержания в Пенсионный фонд;

- справочная информация.

Выходная информация может быть отображена как в виде машинограмм, так и в виде видеограмм.

Ведомость на аванс выдается в зависимости от требуемого вида платежной ведомости.

Расчетная ведомость за месяц необходима для расчетов по каждому табельному номеру, структурному подразделению и предприятию в целом. Бухгалтер имеет возможность осуществить анализ начисленной заработной платы, удержания и при необходимости внести соответствующие коррективы.

Индивидуальный расчетный листок составляется в двух экземплярах, один из которых выдается работнику, другой остается в бухгалтерии предприятия.

Для контроля за фондом заработной платы, а также по* отдельным видам оплат и удержаний производится отображение ведомости распределения начисленной заработной платы по видам оплат.

Рис. 4

Ведомость распределения начислений (удержаний) заработной платы по видам оплат за период __________

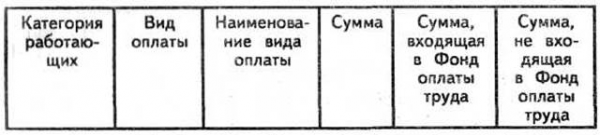

Для анализа заработной платы в разрезе категорий работающих, а. также видов оплат, не входящих в Фонд оплаты труда, информация отображается в виде ведомости распределения начислений заработной платы по категориям работающих.

Рис. 5

Ведомость распределения начислений заработной платы по категориям работающих за период _____________

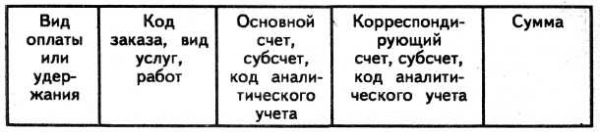

Для отображения рассчитанной заработной платы на счетах бухгалтерского учета в разрезе объектов учета (заказ, вид продукции, работ, услуг и т.д.) информация отображается в разрезе корреспондирующих счетов. На основании данной информации аудитор проверяет правильность отношения отдельных видов начислений и удержаний на корреспондирующие счета. Данная информация используется для дальнейшего учета в других АРМБ.

Рис. 6

Ведомость распределения заработной платы по видам производственных затрат за период ___________

Ведомости и платежные поручения по перечислениям формируются в АРМБ автоматизированным путем и отображаются или печатаются по мере необходимости.

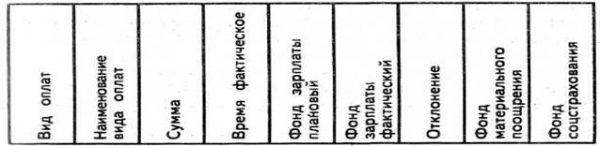

Для расчета заработной платы по средней заработной плате информация отображается в виде ведомостей по расчету листов по временной нетрудоспособности, ведомости расчета отпуска.

Рис. 7

Ведомость расчета отпуска за период______________

Особое место в системе занимает справочная информация. Данная функция позволяет бухгалтеру по запросу осуществить контроль за введенными и рассчитанными данными в разрезе предприятия в целом, структурного подразделения, табельного номера, вида оплат, номера документа, счета, субсчета, кода аналитического учета, даты. Это дает возможность бухгалтеру (аудитору) без дополнительных расчетов просматривать входную и выходную информацию в необходимом разрезе, а следовательно — оперативно осуществлять контроль и принимать соответствующие управленческие решения.

С целью получения своевременной информации о характере, величине, причинах и виновниках отклонений на АРМБ по запросу составляется ведомость по отклонениям от норм по заработной плате для различных уровней управления, что позволяет руководителям цехов и предприятия оперативно принимать решения по предотвращению их в дальнейшем.

Рис. 8

Ведомость отклонений от нормальных условий работы

Бухгалтер, имея информацию об отклонениях, анализирует причины и выявляет неправомерные нарушения.

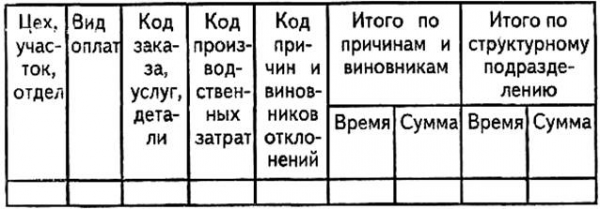

Ведомость простоев рабочих по причинам и виновникам используется для контроля и анализа причин и виновников простоя работников в разрезе структурных подразделений и предприятия в целом, а также для принятия управленческих решений.

Рис. 9

Ведомость простоев рабочих по причинам и виновникам

Ведение соответствующего учета заработной платы по нормам и отклонениям от норм при нормативном методе дает возможность контролировать на АРМБ использование фонда заработной платы, обоснованно разрабатывать организационно-технические мероприятия, направленные на повышение эффективности производства.

В современных условиях хозяйствования особое место занимает моделирование учетного процесса труда и заработной платы. В системе АРМБ используется функция «Моделирование учета труда и заработной платы» с целью расчета оптимального размера Фонда заработной платы и выявления отклонений от установленных величин и принятия управленческих решений.

При наборе данной функции осуществляется расчет за определенный период данных о нормативном Фонде заработной платы и фактических данных в разрезе структурных подразделений, видов продукции, работ и услуг.

Кроме указанной модели, бухгалтер, аудитор имеют возможность смоделировать затраты на оплату труда с учетом роста (снижения) объема производства продукции (работ, услуг), а также влияние Фонда заработной платы на снижение себестоимости продукции.

Схема 1

Модель отображения фонда оплаты труда в разрезе структурных подразделений.

Рассмотренные АРМ бухгалтера но учету труда и заработной платы позволяют комплексно решить все задачи, поставленные перед данным участком учета, и дать необходимую информацию для принятия управленческих решений.

Заключение

Данная курсовая работа посвящена анализу заработной платы. В процессе ее написания была сделана попытка проанализировать методы начисления заработной платы и попытка проанализировать, какие факторы влияют на расчет заработной платы.

В данной курсовой работе была описана методика ведения бухгалтерского учета операций по начислению заработной платы. Были приведены счета, с помощью которых ведется учет, а так же была перечислена документация, используемая при учете.

Также в данной курсовой работе была сделана попытка проанализировать сущность и основные принципы ведения учета заработной платы, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

Список использованной литературы:

1. Баканов М.И., Шеремент А.Д. Теория экономического анализа.

Москва «Финансы и статистика» 2002.

2. Басманов И.А Теоритические основы учета и калькулирования себестоимости промышленной продукции/ Под ред. Проф. В.А Новака. – М. Финансы, 1999.

3. Белобородов В.А. Калькуляция себестоимости продукции в промышленности. Москва. Финансы и статистика 1989.

4. Бутенец Ф.Ф. информационные системы бухгалтерского учета.

Учебник 2-е изд., Житомир ПП» рута» 2002.

5. Завгородний В.П. Бухгалтерский учет в Украине.Киев «Издательство Л.С.К.» 2003.

6. Завьялова Теория экономического анализа

7. Экономический анализ предприятия

8. Грабова Бухгалтерский учет

9. Труш В.А. Стандарты бухгалтерского учета. Херсон, ХГТУ 2000.

М. 2000.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.,