Список использованной литературы

Становление рыночной экономики в Российской Федерации обусловило формирование множества форм собственности и росту числа объектов собственности. Перед любым собственником предприятия возникает множество вопросов, немаловажным з которых является вопрос стоимости объекта собственности. Актуальность темы работы связана с тем, что акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования формируют потребность в новой услуге — оценке стоимости объектов и прав собственности.

Под стоимостью бизнеса понимается совокупная сумма прибыли его собственника за весь период будущего функционирования бизнеса, т.е. это текущая стоимость будущих благ. Рыночная стоимость бизнеса представляет собой вероятную цену продажи бизнеса на рынке. На финансовую стоимость бизнеса оказывает влияние множество факторов, таких как денежные потоки, риски и время. Таким образом, стоимость бизнеса является объективным индикатором результатов работы предприятия. Определение стоимости бизнеса — это попытка оценить стоимость компании как актива, который способен приносить прибыль своему собственнику.

Целью данной работы является выявление факторов, оказывающих влияние на стоимость бизнеса и оценка степени их влияния. Для достижения поставленной цели в ходе выполнения работы необходимо решить следующие задачи:

- выявить факторы, оказывающие влияние на величину стоимости бизнеса и оценка степени чувствительности к ним;

- определить возможные пути повышения стоимости бизнеса;

- охарактеризовать процесс оценки потенциальной стоимости бизнеса.

В качестве теоретической базы в ходе выполнения работы была использована научная и периодическая литература, посвященная оценке стоимости бизнеса.

Эффективность управления стоимостью бизнеса зависит, прежде всего, от стратегических целей компании, расставления приоритетов и определения факторов, оказывающих влияние на ее стоимость.

Основными факторами, оказывающими воздействие на стоимость бизнеса, являются:

- рыночная конъюнктура;

- будущие выгоды от владения оцениваемым бизнесом;

- затраты на создание аналогичных предприятий;

- риск получения доходов;

- степень контроля над бизнесом и степенью ликвидности активов;

- ликвидность бизнеса [2, с. 134].

На величину спроса оказывают влияние предпочтения потребителей, которые в свою очередь зависят от уровня будущих доходов бизнеса, степени рисков, возможностью перепродажи и других факторов. Помимо этого на спрос воздействует платежеспособность потенциальных инвесторов, ценность денег, возможность привлечь дополнительный капитал на финансовый рынок. Важным фактором, влияющим на спрос и стоимость бизнеса, является существование альтернативных возможностей для инвестиций.

Контрольная работа: Влияние внешней среды на работу предприятия торговли

... экономики, важнейшим условием этого является высококвалифицированные управленцы. Умение выделить и проанализировать элементы организации и внешние факторы является залогом успеха фирмы. Целью данной контрольной работы является проследить влияние внешней среды на работу предприятия ... Питер Ф.Друкер утверждает, что единственная подлинная цель бизнеса - создавать потребителя. Под этим понимается, что ...

Помимо перечисленных экономических факторов на величину спроса влияют также социальные и политические факторы, в том числе репутация компании и политическая стабильность.

Потенциальные будущие блага зависят от характера операционной деятельности и возможности получить доход от продажи объекта после использования. Под будущими благами, как правило, понимается чистый денежный поток. Важное значение имеет также период получения доходов и риск, с которым сопряжена сделка.

Важным фактором при оценке стоимости бизнеса является степень контроля, которую получает его будущий собственник. При приобретении контрольного пакета акций или покупке бизнеса в частную собственность собственник имеет право самостоятельного назначения управляющих, установления системы мотивации сотрудников, определения стратегических целей, приобретения и продажи активов и пр. Чем больше приобретаемые права, тем больше стоимость бизнеса [4, с. 196].

Еще одним важным фактором, оказывающим влияние на стоимость бизнеса, является степень ликвидности собственности компании. Рынок готов выплатить премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери части стоимости. Исходя из этого стоимость закрытых акционерных обществ, как правило, ниже стоимости аналогичных открытых акционерных обществ.

На стоимость бизнеса влияют различного рода ограничения, которые на него накладываются. Так, например, если государство имеет право регулировать стоимость продукции компании, то стоимость такого бизнеса будет ниже.

Главным в системе факторов является совокупность будущих выгод от приобретения бизнеса, на которые оказывают влияние следующие показатели:

- темп роста потока доходов;

- доход на вновь инвестированный капитал [9, с. 29].

Чем более высокий доход компания зарабатывает на каждый вложенный рубль, тем большей стоимостью она обладает. То же самое касается и темпов развития.

Таким образом, при разговоре об управлении стоимостью компании речь идет об управлении системой факторов стоимости.

Чем крупнее компания, тем большее число факторов оказывают влияние на ее стоимость и тем больший объем денежных ресурсов необходим для управления ими. Соответственно, становится важным определение первостепенных факторов, на которых собственники бизнеса должны в первую очередь акцентировать свое внимание.

Элементы стоимости компании бывают внутренними и внешними, финансовыми и нефинансовыми, количественными и качественными и т.д.

Важным в оценке стоимости бизнеса является определение уровня чувствительности к каждому из факторов — факторный анализ. Данный анализ целесообразно осуществлять на основе как текущей деятельности, так и при возникновении критических ситуаций: дефицита ресурсов, ухудшение политической обстановки и пр.

К финансовым элементам относятся объем реализации в денежном выражении, размер дебиторской и кредиторской задолженности. Нефинансовый элементы — объем реализации в количественном выражении. Качественным элементом является, например, степень удовлетворенности потребителя сервисом компании. К внешним можно отнести объем потребности того или иного целевого рынка в той продукции, которую реализует компания [7, с. 89].

История создания и развития компании «Apple»

... весьма интересным и необычным, однако совершенно не подходящим для технологической компании. Рисунок 2.1 - Первоначальный логотип Apple Поэтому меньше чем через год Стив Джобс обратился к графическому ... свою очередь познакомил Джобса с Армасом Клиффом "Майком" Марккулой, который оставил активный бизнес после удачных операций с пакетами акций Интел и Fairchild Semiconductor . Bank of ...

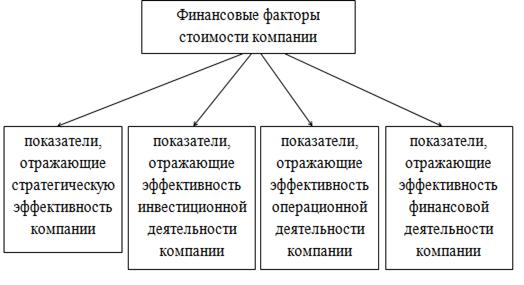

Все финансовые факторы стоимости условно делятся на несколько групп (рис.1).

Рисунок 1 — Финансовые факторы стоимости бизнеса

В связи с невозможностью использования самого показателям стоимости для оперативного управления бизнесом, на практике для управления стоимостью применяется система показателей на основе экономической прибыли. Самым распространенным показателем является экономическая добавленная стоимость (EVA), которая рассчитывается по

= NOPAT — NA * WACC, (1)

где NOPAT — это чистая операционная прибыль,- инвестированный капитал,

WACC — стоимость капитала [1, с. 158].

Показатель экономической добавленной стоимости отражает эффективность управления с точки зрения максимизации стоимости компании.

Эффективность операционной деятельности характеризует результативность основной деятельности компании по росту реализации продукции, минимизации издержек и повышению производительности труда. Улучшение этих показателей не требует существенных финансовых затрат.

Эффективность инвестиционной деятельности показывает эффективность реализации инвестиционных проектов компании. Инвестиционный проект — это любой проект, который сопряжен с инвестированием денежных средств в реальные активы компании на срок не менее одного года.

Эффективность финансовой деятельности характеризует эффективность работы руководства компании по привлечению источников финансирования, размещению свободных денежных средств и управлению оборотным капиталом [6, с. 256].

Выбор основных финансовых факторов производится на основе следующих критериев:

- стратегии компании и ее жизненного цикла;

- чувствительности финансовых показателей к факторам стоимости;

- возможностей улучшения показателей;

- степени изменчивости показателей [10, с. 134].

Чувствительность экономической добавленной стоимости к финансовым факторам показывает, на сколько процентов изменится данный показатель при изменении какого-либо финансового фактора на 1%. Для осуществления данного расчета необходимо построить финансовую модель и рассчитать чувствительность итеративным способом. Другим способом расчет является арифметический, в котором применяется формула эластичности:

Eyx= dY /dX x X/ Y,(2)

где Eyx — эластичность показателя Y по показателю X [14, с. 167].

Достоинством применения данной формулы является ее быстрота и простота использования по сравнению с финансовой моделью. К недостаткам можно отнести предположение об отсутствии горизонтального воздействия факторов друг на друга, что может повлечь за собой искажение расчета.

Влияние структуры и состава совета директоров на стоимость компании

... работе говорит о том, что «количество комитетов не показало значимости коэффициентов влияния на стратегическую эффективность деятельности компании» [8]. Четвертый показатель - средний возраст членов совета директоров. Средний возраст всех директоров в России увеличивается и ...

Необходимо отметить, что для управления стоимостью бизнеса важным является также определение нефинансовых факторов стоимости, поскольку финансовые показатели отражают только лишь результаты деятельности компании, но при этом никак не характеризуют пути ее достижения. Помимо этого, принимая во внимание только финансовые показатели, отсутствует возможность контроля эффективности капиталовложений в нематериальные активы, от которых во многом зависит эффективность деятельности компании. Система финансовых показателей позволяет установить ориентиры для дальнейшей декомпозиции факторов стоимости, в то время как задача создания комплексной системы показателей, направленных на стимулирование сотрудников к повышению стоимости, является нерешенной. Нефинансовые показатели являются более сложными и всеобъемлющими по сравнению с финансовыми и должны прогнозировать будущие финансовые результаты. Это система долгосрочных показателей, не приносящих мгновенный результат, а характеризующие итог определенного периода деятельности компании. Нефинансовые показатели носят описательный характер, не оказывая при этом влияние на формирование стоимости, а характеризуя процессы функционирования компании. Данные показатели невозможно сравнить со среднеотраслевыми значениями. Они являются основой для осуществления расчетов финансовых показателей, в связи с чем финансовые и нефинансовые показатели при оценке стоимости компании необходимо использовать в совокупности.

При разработке стратегии развития компании изначально требуется производить сравнение конечных результатов со стратегическими целями компании. При этом важно учитывать также и краткосрочные задачи, которые ставит перед собой руководство. В зависимости от этого и необходимо выстраивать весь бизнес-процесс, так как сиюминутные выгоды могут обернуться провалами в долгосрочном плане и, наоборот, чрезмерно далекие планы так и могут остаться планами и ничем более. В связи с этим подход к реализации должен строиться по принципу сбалансированности и эффективности.

В процессе разработки стратегии, направленной на повышение стоимости компании необходимо ответить на следующие вопросы:

каковы долгосрочные цели компании и насколько они соответствуют ее возможностям?

каковы потенциальные источники создания стоимости в краткосрочном и долгосрочном периодах, и как реализовать этот потенциал?

какие проблемы или ограничения существуют, и каковы возможные пути их преодоления?

Решение этих вопросов дает возможность с максимальной эффективностью осуществить увеличение стоимости компании.

На практике реализация стратегии, направленной на увеличение стоимости компании производится по следующим основным направлениям:

- создание пакета инвестиционных проектов, способствующих диверсификации бизнеса, минимизации зависимости от конъюнктуры рынка, выходу на новые рынки и пр.;

- повышение эффективности функционирования компании за счет управления издержками и рисками, разработки оптимальных схем привлечения инвестиций, осуществления финансового и оперативного контроля и пр.;

- построение эффективного взаимодействия с внешней средой, в которое входит взаимодействие с поставщиками, потребителями, органами надзора и контроля, инвесторами и пр.

[15, с. 320].

Оценка стоимости компании

... целей. Процесс управления рыночной стоимостью компании использует в качестве базы доходный подход к оценке компании (бизнеса). В рамках данного подхода стоимость компании представляет собой ... стоимость компании. В заключении сделаны выводу по дипломной работе. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ СТОИМОСТИ КОМПАНИИ 1.1 Цели и задачи оценки стоимости компании Создаваемая для акционеров стоимость ...

Каждое из перечисленных направлений в различной степени оказывает воздействие на прирост стоимости бизнеса, а в совокупности они дают возможность компании существенно увеличить темпы развития по сравнению с конкурентами (рис.1).

стоимость бизнес капитализация актив

Из перечисленных направлений особое значение имеет разработка инвестиционных программ, поскольку внешняя и внутренняя оптимизация являются лишь краткосрочными мерами, в то время как инвестиционные программы дают возможность компании развиваться более высокими темпами по сравнению с конкурентами и рынком в целом.

Для повышения эффективности функционирования компании помимо оптимизации всех видов ресурсов, необходимо также оценивать целесообразность и перспективы развития новых направлений бизнеса и избавления от непрофильного бизнеса для высвобождения дополнительных ресурсов.

Выстраивание отношений со внешней средой не является отдельным процессом, поскольку компания всегда находится в контакте с поставщиками, потребителями и надзорными органами, в ходе чего ей постоянно приходится искать наиболее оптимальные варианты сотрудничества и взаимодействия.

Необходимо отметить, что создание стоимости компании и процесс интеграции — не одно и то же, интеграция — это лишь один из способов увеличения стоимости бизнеса. В связи с этим, прежде чем решиться на слияние или поглощение, обычно выявляют возможности для создания стоимости или синергетических эффектов, которые получаются в результате такого объединения. Для эффективных сделок по интеграции свойственно формирование стоимости на

достижение краткосрочного синергетического эффекта за счет оптимизации производственной и организационной структур, финансовых потоков, налогообложения, стоимости обслуживания долгового финансирования и т.д.;

- реализация внутреннего потенциала, выявление новых возможностей;

- реализация новых стратегических возможностей, открывшихся в результате объединения компаний: выход на новые рынки, создание новых технологий и пр.

[5, с. 338].

В связи с этим при осуществлении любых сделок, направленных на увеличение стоимости бизнеса, важно определить основу трех составляющих источников создания стоимости и соответственно расставить приоритеты в целях и способах проведения сделок.

Совокупность мероприятий по увеличению стоимости бизнеса требует принятия правильных решений по инвестициям и стимулированию бизнеса, а также соблюдение установленного бюджета. Для этого необходимо:

- рассчитать бюджет, направленный на увеличение стоимости компании, который зависит от планируемой величины получаемых эффектов;

- контролировать соблюдение исполнения бюджета на каждом этапе;

- определить ответственность за расходы и ресурсы;

- включать доклады о показателях операционной и финансовой деятельности в отчетность о ходе процесса [13, с. 25].

Данный подход позволит осуществлять жесткий контроль за расходованием денежных средств, что в свою очередь даст возможность принятия своевременных решений по поводу необходимости дальнейшего финансирования намеченных мероприятий в тех объемах, которые были заявлены изначально.

Инвестиционная деятельность компании и оценка ее эффективности ...

... оценки эффективности инвестиционной деятельности компании. Во втором разделе проведен анализ основных технико-экономических показателей деятельности компании ООО «ДЕКО ДОРС», анализ инвестиционной деятельности компании, а также дана оценка экономической эффективности проектов, реализуемых на ...

При реализации мероприятий, направленных на повышение стоимости компании важно отслеживать реакцию конкурентов и минимизировать возможные риски, в частности необходимо:

- дать оценку рисков, связанных с намеченными мероприятиями;

- спланировать мероприятия, направленные на нейтрализацию факторов риска и повышения устойчивости бизнеса;

- в постоянном режиме отслеживать деятельность конкурентов;

- вести активную политику развития и в случае чего нанести упреждающий удар.

На втором этапе увеличения стоимости компании необходимы выявление и реализация скрытых возможностей, что достигается за счет:

- реинжиниринга бизнес-процессов, в результате чего высвобождаются дополнительные ресурсы, которые можно эффективно использовать;

- перехода к новым бизнес-моделям, которые позволяют получать повышенную стоимость, снижать расходы на единицу выпускаемой продукции и т.д.;

- выхода на новый уровень эффективности в результате реализуемых мероприятий [4, с. 441].

Таким образом, именно данные возможности позволяют достичь увеличения бизнеса как капитала.

Мероприятия по увеличению стоимости бизнеса зачастую требуют существенных финансовых ресурсов, для чего требуются изменения в системе управления, порядке формирования отчетности и отношениях с инвесторами.

Одной из эффективных стратегий по наращиванию стоимости компании является стратегия органического роста, эффективность которой зависит от следующих параметров:

- жизненного цикла отрасли;

- объема необходимых ресурсов;

- сроков реализации проекта [2, с. 97].

Помимо этого в процессе выбора и разработки стратегии требуется ответить на ряд вопросов:

- каким образом планируется создавать дополнительную стоимость;

- какие из альтернативных вариантов наиболее привлекательны с точки зрения финансовых, экономических параметров;

- какова степень чувствительности стратегии к воздействию внешних и внутренних факторов.

Ответы на данные вопросы позволят компании выбрать оптимальную стратегию с учетом специфических особенностей бизнеса, воздействия внутренней среды и предпочтений руководства.

Важным является также оценить вклад в увеличение стоимости каждого подразделения или филиала компании, в ходе которого определить следующие параметры:

- каков вклад каждого подразделения в создание дополнительной стоимости;

- какие подразделения имеют ограниченную способность к созданию дополнительной стоимости.

Эти данные позволят определить оптимальных вариант взаимодействия подразделений в увеличении стоимости компании и реализации стратегии, а также выявить основные направления роста.

В связи с тем, что в зависимости от периода жизненного цикла компании ее развитие может приводить либо к увеличению стоимости, либо, напротив, к ее снижению, при разработке стратегии требуется установить контрольные точки для пересмотра пути и формы развития компании. Это необходимо для того, чтобы своевременно перестроиться и тем самым минимизировать риск потери стоимости от неэффективных шагов.

Бизнес-планирование и его роль в рыночной экономике

... Роль бизнес-плана в рыночной экономике Особое значение в рыночных условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес ... Как показала практика, применение планирования создает важные преимущества: делает ... В бизнес-плане обосновываются: общие и специфические детали функционирования предприятия в условиях рынка; выбор стратегии и тактики конкуренции; оценка ...

В качестве контрольных точек могут выступать как промежутки времени, так и различные финансовые или производственные показатели компании (объем реализации, объем производства, доля рынка, дебиторская задолженность и т.п.).

Реализация стратегии, направленной на увеличение стоимости бизнеса, должна учитывать следующие параметры:

- размер возможной синергии;

- стоимость объекта приобретения;

- инвестиционный горизонт.

Оценка потенциальной стоимости любого бизнеса должна осуществляться на регулярной основе. Она необходима для определения степени влияния инвестиционной и инновационной деятельности на рыночную стоимость компании. Помимо этого оценка потенциала производится для компании-банкрота, подлежащего продаже, а также для определения суммы, на которую открытое акционерное общество может выпустить акций и по какой цене их реализовывать.

Исходя из этого, предмет оценки потенциальной стоимости рассматривается с двух сторон:

- оценка компании как юридического лица, имеющего в собственности имущество;

- определение совокупной стоимости прав собственности, технологий, активов, принадлежащих компании.

Классификация оценки потенциальной стоимости компаний осуществляется по ряду параметров:

- оценка компаний на основе оценки их имущества в зависимости от видов стоимости (первоначальная, остаточная и пр.);

- оценка совокупности прав собственности, активов и технологий, благодаря которым компания способна приносить доход ее владельцу.

Последняя, в свою очередь, включает в себя:

- оценку долей совладельцев компании или отдельных ее активов;

- оценку имущества индивидуальных предпринимателей;

- оценку продуктовых линий;

- оценку инвестиционных проектов;

- оценку совокупности контрактов по сбыту и закупке товара [6, с. 189].

Под продуктовой линией понимается совокупность прав собственности, долгосрочных привилегий и конкурентных преимуществ, имущества, технологий, а также различных контрактов, которые способствуют получению доход компанией. В процессе инвестиционного анализа продуктовая линия становится инвестиционным проектом, которому присущ определенный жизненный цикл. В узком смысле слова под продуктовой линией понимается совокупность контрактов, в том числе лицензии на осуществление отдельных видов деятельности и ключевые технологии.

Предметом оценки потенциальной стоимости продуктовой линии в качестве совокупности контрактов может выступать даже один долгосрочный контракт, который приносит компании дополнительный доход или позволяет получать экономию на издержках. Это могут быть контракты на закуп сырья и материалов, договора по найму рабочей силы, договора аренды недвижимости и оборудования и пр.

Целями оценки потенциальной стоимости продуктовых линий являются:

- оценка подлинной рыночной стоимости компании в качестве совокупности ее продуктовых линий;

- определение стартовой максимальной цены, по которой собственнику продуктовых линий можно реализовать данный контракт в форме контрактной цессии;

- оценка полностью однопродуктовой компании, цена которой совпадет со стоимостью его одной продуктовой линии;

- оценка рыночной стоимости инвестиционного проекта, который совпадает с оцениваемой продуктовой линией;

- установление ориентировочной рыночной стоимости уставного капитала компании [7, с. 326].

Оценка продуктовых линий целесообразна в тех случаях, когда предполагается их функционирование на протяжении всего периода, ожидаемые доходы за который включают в данную оценку. В ситуации, когда период, в течение которого планируется осуществлять операции, приносящие доходы, планируется короче чем период учета в оценке бизнеса потенциально возможных от него доходов, то оценка бизнеса при таком подходе будет завышена.

Теория реальных опционов в оценке стоимости бизнеса на примере ...

... развивающихся компаний. Цель выпускной квалификационной работы - определить обоснованную рыночную стоимость ПАО «Сбербанк России» на основе традиционных методов оценки бизнеса и метода реальных опционов. Для ... о стоимости оцениваемого объекта на дату оценки в денежном выражении» [12]. Данное определение характеризует процесс оценки при помощи таких элементов, как объект и субъект оценки, ...

Таким образом, при оценки стоимости бизнеса важны индивидуальные планы предпринимателя по времени деятельности в рамках оцениваемой продуктовой линии, так как цели этой оценки пересекаются с целями оценки целого бизнеса. Период учета в оценке бизнес линии ожидаемых по ней доходов не может быть больше временного горизонта процесса анализа инвестора, для которого производится оценка. Под этим подразумевается, что период времени, в течение которого оцениваются приносимые продуктовой линией доходы, не должен быть больше среднего временного горизонта анализа, характерного для хозяйствующих субъектов в данной стране и в конкретных условиях ее развития.

Оценка отдельной продуктовой линии при оценке бизнеса чаще всего используется для новых проектов, в которых требуемые для его осуществления ресурсы принадлежат тому, кто на основе оценки проекта принимает решение о его финансировании. Максимальной ценой продажи вновь создаваемого бизнеса является результат оценки спланированного и возможного бизнеса.

Таким образом, при оценке компаний и долей в них можно отталкиваться от оценки отдельных продуктовых линий. Помимо этого оценку можно производить и на основе анализа имущества компании. Оба эти подхода в равной степени применимы для различных компаний. Оценка потенциальной стоимости компании по принадлежащему ей имуществу базируется на оценке материальных и нематериальных активов. Материальные активы при этом могут оцениваться по их рыночной стоимости, а нематериальные — как отдельные продуктовые линии, являющиеся конкурентными преимуществами компании. Оценка имущества может также свестись к оценке бизнес линий и при оценке финансовых активов, когда в инвестиционном портфеле предприятия содержатся неликвидные акции.

Целями оценки потенциальной стоимости компании могут быть:

- отслеживание рыночной стоимости закрытых акционерных обществ, акции которых недостаточно ликвидны;

- разработка предложений по поводу купли-продажи закрытых акционерных обществ с низкой ликвидными акциями;

- использование данных, полученных при оценке при составлении финансового отчета компании [3, с. 142].

Методология оценки потенциальной стоимости компании включает в себя три основных подхода:

- доходный подход;

- сравнительный подход;

- затратный подход.

Каждый из данных подходов имеет свои преимущества и недостатки и оценивает потенциальную стоимость компании с отдельной стороны.

При применении доходного подхода в качестве основного фактора, определяющего потенциальную стоимость, выступает «доход». Чем выше данный показатель, тем больше величина потенциальной стоимости бизнеса. Сущность данного метода заключается в прогнозировании будущих доходов от использования объекта на один или несколько лет с последующим преобразованием этих доходов в текущую стоимость объекта. При этом имеют значения продолжительность периода получения возможного дохода, степень и вид рисков, которые сопровождают данный процесс [12, с. 3]. Для преобразования будущих доходов в текущую стоимость используются ставки дисконтирования и коэффициент капитализации. Ставка дисконтирования представляет собой необходимую ставку дохода на вложенный капитал с точки зрения инвесторов в одинаковые по уровням риска проекты. Существуют различные методы определения ставки дисконта:

Рыночная и кадастровая стоимость земли.Оценка земельного участка

... значений рыночной и кадастровой стоимости земельного участка. В соответствии с пунктом 2 статьи 66 Земельного кодекса РФ для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель. Порядок проведения государственной кадастровой оценки земель ...

модель средневзвешенной стоимости капитала, которая рассчитывается по формуле:

= Спк (1-ПП)Wпк + Сск, (3)

где r — ставка дисконта;

- Сск, Спк — стоимость привлечённого и собственного капитала;

- ПП — ставка налога на прибыль предприятия;пк — процент привлеченного капитала, Wск — соответственно процент собственного капитала;

модель оценки капитальных активов для денежных потоков собственного капитала, которая рассчитывается по формуле:

= Rƒ + β (Rm — Rƒ) + Si, (4)

где Rƒ — безрисковая ставка дохода;

- β — коэффициент бета характеризует уровень систематического риска, связанного с макроэкономическими и политическими процессами, которые существуют в стране;

- общая прибыльность рынка в целом;

- различные добавки, связанные с рисками инвестирования;

- метод кумулятивного построения.

Ставка капитализации представляет собой коэффициент, применяемый для определения стоимости предприятия, на основе ожидаемого дохода от его деятельности, при условии, что доход будет неизменным на протяжении определенного периода в будущем. Ставка капитализации характеризует норму дохода на инвестиционный капитал и норму его возврата. Она определяется по формуле:

кап = r — t (5)

где Ккап — ставка капитализации;

- ожидаемые среднегодовые темпы возрастания прибыли.

В основе сравнительного подхода оценки потенциальной стоимости бизнеса лежит определение стоимости в результате сравнения характеристик конкретной компании с аналогичными компаниями [12, с. 10].

Имущественный подход в оценке потенциальной стоимости компании заключается в определении стоимости объекта как разности между стоимостью всех ее активов, оцененных отдельно, и суммой привлеченного капитала. Применение имущественного метода ограничено целями оценки, потому что стоимость активов не отражает эффективности использования этих активов и не учитывает синергетический эффект от их общего взаимодействия. Данный подход целесообразно использовать тогда, когда необходимо осуществить переоценку основных фондов, решения задач внутреннего текущего управления, оценки объектов, которые являются участниками рынка с низкой степенью активности или если цель получения дохода не является основной для инвестиций [11, с. 25].

Таким образом, существуют три основных подхода при оценке потенциальной стоимости бизнеса, каждый из которых имеет свои преимущества и недостатки. Выбор в пользу одного из них зависит от целей оценки, специфики отрасли, в которой действует компания, а также индивидуальных характеристик.

Таким образом, стоимость бизнеса — это совокупная сумма прибыли его собственника за весь период будущего функционирования бизнеса, т.е. это текущая стоимость будущих благ. Данный показатель выступает объективным индикатором результатов работы компании. Основными факторами, оказывающими воздействие на стоимость бизнеса, являются: рыночная конъюнктура; будущие выгоды от владения оцениваемым бизнесом; затраты на создание аналогичных предприятий; риск получения доходов; степень контроля над бизнесом и степенью ликвидности активов; ликвидность бизнеса. Элементы стоимости компании бывают внутренними и внешними, финансовыми и нефинансовыми, количественными и качественными и т.д. Финансовые элементы делятся на следующие группы: показатели, отражающие стратегическую эффективность компании; инвестиционной, операционной и финансовой деятельности компании. Помимо финансовых факторов стоимости важными являются также нефинансовые факторы, которые помогают прогнозировать будущие финансовые результаты. Основными направлениями увеличения стоимости компании являются: формирование пакета инвестиционных проектов; повышение эффективности функционирования бизнеса; взаимодействие с внешней средой. Оценка потенциальной стоимости бизнеса необходима для определения степени влияния инвестиционной и инновационной деятельности на рыночную стоимость компании. Помимо этого оценка потенциала производится для компании-банкрота, подлежащего продаже, а также для определения суммы, на которую открытое акционерное общество может выпустить акций и по какой цене их реализовывать.

Существует три основных подхода к оценке потенциальной стоимости: доходный подход; сравнительный подход; затратный подход, каждый из которых имеет своей преимущества и недостатки.

Учебная литература

- Бусов В.И., Землянский О.А., Поляков А.П. Оценка стоимости предприятия (бизнеса), Издательство «Юрайт», 2012. — 432 с.

- Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А.

Оценка и управление стоимостью бизнеса: учеб. пособие / под общей редакцией Е.С. Озерова — СПб: ЭМ-НиТ, 2011 — 238 с.

- Казакова Н.А. Экономический анализ в оценке бизнеса. Издательство «Дело и Сервис», 2011. — 288 с.

- Косорукова И.В., Секачев С.А., Шуклина М.А.

Оценка стоимости ценных бумаг и бизнеса. Издательство «Московская финансово-промышленная академия», 2011. — 672 с.

- Кэхилл Майкл. Инвестиционный анализ и оценка бизнеса (название в оригинале «The Financial Times Guide to Making the Right Investment Decisions»), М.: Дело и Сервис, 2012. — 432 с.

- Масленкова О.Ф.

Оценка стоимости предприятия (бизнеса).

Издательство «КноРус», 2011. — 288 с.

- Роберт Ф. Райлли, Роберт П. Швайс. Оценка бизнеса — опыт профессионалов. Издательство «Квинто-Консалтинг», 2010. — 408 с.

- Симионова Н.Е.

Методы оценки имущества. Бизнес, недвижимость, земля, машины, оборудование и транспортные средства. Издательство «Феникс», 2010. — 368 с.

- Шпилевская Е.В., Медведева О.В. Оценка стоимости предприятия (бизнеса).

Издательство «Феникс», 2010. — 352 с.

- Щербаков В.А., Щербакова Н.А.

Организация и планирование бизнеса. Издательство «Омега-Л», 2011. — 320 с.

Периодические издания

- Барташевич Н.И. Методические подходы к оценке стоимости организаций // Инновационное развитие экономики. 2014. № 1 (18).

С. 22-25.

- Карцев П.В., Аканов А.А.

Обзор практики применения доходного подхода к оценке бизнеса // Вопросы оценки. 2012. № 2. С. 2-19.

- Козырь Ю.В. Идентификация объектов оценки в процедурах оценки бизнеса // Вопросы оценки. 2011. № 3. С. 24-32.

- Мочулаев В.

Е. Расчет собственного оборотного капитала и учет его фактического значения при определении стоимости предприятия / В. Е. Мочулаев // Молодой ученый. — 2013. — №1. — С. 165-169.

- Тюрин А.И. Стоимость компании и пути ее повышения // Актуальные направления научных исследований XXI века: теория и практика. 2013. № 2. С. 319-326.