Опционы, широко распространенные на фондовой бирже, сначала использовались в качестве инструментов, оборот которых обслуживался срочными товарными биржами. Срочные биржевые операции прежде всего были связаны с оптовой заочной торговлей реальным товаром. В настоящее время предметом торговли с помощью фьючерсов и опционов стали ценные бумаги, индексы, долговые обязательства и валюта. Процесс формализации торговли привел к появлению типовых соглашений, стандартизированных по качеству, количеству, срокам и местам поставки биржевых ценностей, получивших название срочных контрактов. Одновременно была введена система гарантийных взносов (вкладов в фонд биржи или платы представителю биржи) на случай невыполнения условий контрактов сторонами.

Срочный рынок – рынок срочных контрактов, т.е. соглашений контрагентов о будущей поставке реального товара или финансового инструмента, которые в данном случае являются базовыми активами. Инфраструктура срочного рынка представлена биржами, внебиржевыми электронными системами, брокерскими и дилерскими компаниями.

В основефьючерсного контракта лежат обязательства по поставке или покупке реального товара, однако высокая степень стандартизации контрактов позволяет продавцам и покупателям перекладывать эти обязательства друг на друга в ходе торговли фьючерсными контрактами, т.е. правами на товар. В большинстве случаев фьючерсные сделки завершаются досрочным зачетом обязательств путем совершения обратной сделки на равную сумму.

При помощи опционов на фьючерсные контракты риск по текущей или будущей позиции может быть уменьшен и даже сведен на нет фьючерсными и опционными позициями. Срочное покрытие валютного риска заключается в купле-продаже иностранной валюты на срок с последующим совершением обратной операции, когда убыток по основной наличной сделке покрывается прибылью по срочной, или наоборот.

В данной работе будут рассмотрены особенности использования опционов и механизм их торговли.

1. АНАЛИЗ МЕХАНИЗМА ТОРГОВЛИ ОПЦИОНАМИ

Анализ механизма торговли опционами проводят, основываясь на следующих основных понятиях:

- уязвимости;

- динамическом поведении портфеля опционов;

- отношении между стоимостью опциона и его исходным активом;

- трех инструментах, относящихся к рынкам валютных опционов:

- «стрэддл» (двойнойопцион, стеллаж),

- «туннели»,

- вертикальные отклонения.

1.1.

Уязвимость в механизме торговли опционами

Уязвимость

Торговля опционами

... с торговлей деривативами. Существует Клиринговая корпорация опционов (Options Clearing Corporations, OCC), которая значительно упрощает торговлю опционами. ОСС ... оценки стоимости опционов. Глава I Теоретические аспекты изучения опционов 1.1 Определение опционов Опцион – это контракт, заключенный между ... денег, которая берется одной из сторон сделки в качестве гарантии выполнения обязательств другой ...

Уязвимость является рыночной категорией. Можно выделить следующие виды уязвимости:

- историческая уязвимость, замеченная в прошлом, дает первое представление о том, как она может влиять на рассматриваемую цену исходного актива. Она измеряет изменение прошлых цен исходного актива.

Ее можно вычислить, так как она является стандартным отклонением колебаний цен исходного актива на протяжении рассматриваемого периода (дается в процентном выражении).

Чем короче рассматриваемый период (1, 3, 6, 12 месяцев), тем уязвимость выше.

— неявная уязвимость рассчитывается на основе рыночных цен опционов. Обычно используемый метод расчета заключается в применении теоретических моделей для оценки премий опционов (модель Блэка– Скоулза): считается, что котированные на рынке премии соответствуют теоретическим ценам и уязвимость становится искомым уравнением, используемым для переоценки премии. Из этого уравнения ее нетрудно вывести.

Если сравнить исторические и соответственно неявные уязвимости, то можно заметить значительные отклонения. Неявная уязвимость не представляет собой действенный инструмент для оценки будущей уязвимости. Необходимо при этом подчеркнуть, что прогнозирование дилерами эволюции уязвимости является важнейшим элементом для определения позиции при сделках с опционом. Поэтому рынок опционов в основном является рынком, где используются предусматриваемые уязвимости.

Анализ уязвимостей.

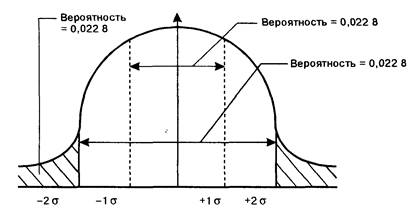

Для анализа уязвимости надо знать, что по теории вероятностей:

- 2/3 (или точнее 68,46%) будущих логарифмических изменений процентных ставок или курсов будут в интервале (–1 стандартное отклонение, +1 стандартное отклонение];

- 19/20 колебаний процентных ставок или курсов будут в интервале [–2 стандартных отклонения, +2 стандартных отклонения];

- 369/370 колебаний процентных ставок или курсов будут в интервале [-3 стандартных отклонения, +3 стандартных отклонения].

Рис. 1. Распределение процентных ставок/курсов по времени

Применение к валютному курсу.

[5,1832 4 ; 6,59685 ], 2 раза из трех;

[4,4764 6 ; 7,3036], 19 раз из 20;

- (3,7696;

- 8,0104], 369 раз из 370.

Таким образом, неявная уязвимость на 12% означает, что прогноз дилеров предусматривает два шанса из трех, что курсы французского франка к доллару США будут колебаться от 5,1832 до 6,5968 в течение будущего года.

Если предусматриваемая уязвимость составляет только 10%, то курсы могут колебаться между 5,301 и 6,479 франками два раза из трех (стандартное отклонение на 0,589 франка).

Уязвимость на 16% соответствует более широким колебаниям курсов, которые варьируют между 4,9476 и 6,8324 франка два раза из трех (стандартное отклонение на 0,9424 франка).

Применение к курсу акции.

Тогда:

- два шанса из трех, что курс акции между 308 и 462 франками;

- 19 шансов из 20, что курс между 231 и 539 франками;

- 369 шансов из 370, что курс между 154 и 616 франками.

Применение к процентной ставке.

- между 6,65% и 7,35% 2 раза из 3;

- между 6,30% и 7,70% 19 раз из 20;

- между 5,95% и 8,05% 369 раз из 370.

Уязвимость и опционы.

На самом деле, чем выше уязвимость, тем резче и чаще изменяются цены исходного актива и повышается вероятность, что опцион будет «в деньгах», т.е. в позиции совершения сделки: собственная стоимость опциона будет увеличиваться и параллельно будет повышаться его цена.

Таблица 1., Влияние уязвимости:

(опцион «колл» – долл. США/фр. франк срок:1 месяц)

|

Уязвимость |

Премия, %* |

|

10% 13% 16% |

2,16 3,26 4,38 |

* Пример премий традиционно вычисляется на основе формул, которые вытекают из модели Блэка–Скоулза.

Заметим, что нет линейных отношений между колебаниями уязвимости и премии: уязвимость увеличилась от 60% (с 10% до 16%), цена опциона повысилась более чем в два раза.

Уязвимость играет важнейшую роль при определении цены опциона, так как она является единственной недоступной наблюдению переменной величиной (все другие параметры для исчисления премии известны: цена совершения, дата совершения, процентный дифференциал, спот-курс или форвардный курс).

Рынок опционов: рынок уязвимостей.

Своими интервенциями на рынке опционов операторы выбирают позицию по отношению к уязвимости. Операторы, которые прогнозируют повышение уязвимости, выбирают «длинную» позицию по отношению к уязвимости, покупая контракты опционов. Наоборот, если они прогнозируют снижение уязвимости, то продают без покрытия опционы «колл» или «пут» и находятся в «короткой» позиции. Рынок опционов, таким образом, является рынком, где «сырьем» для обмена служит уязвимость или, точнее, прогнозы уязвимости.

1.2. Динамическое хеджирование позиции опциона

Ликвидность рынков обращающихся опционов позволяет операторам открыть и закрыть позиции в очень короткие сроки и тем самым хеджировать свою позицию.

На практике арбитражисты могут получить прибыль от повышения или снижения курсов до истечения срока контрактов. Для этого они должны регулярно переоценивать свои позиции, чтобы ограничить риск на приемлемом уровне и извлечь прибыль из мгновенных разбалансировок биржевых курсов, процентных ставок и валютных курсов. Таким образом, операторы хеджируют в динамике свои позиции по опционам («DynamicHedging»).

Цена опциона состоит из нескольких элементов. Она зависит от пяти переменных: цены одного актива, процентного дифференциала, уязвимости, оставшегося срока действия, цены совершения.

Влияние одной или другой переменной на премию опциона не приобретает линейную форму и зависит от величины других переменных в данный момент. Риск, которому подвергаются портфель опционов и исходный актив, надо анализировать все время и в четырехмерном пространстве (цена совершения закреплена).

Исследование изменений позиции опциона или исходного актива по отношению к предельным переменным позволит выявить индикаторы динамического хеджирования портфеля. Эти индикаторы – дельта, гамма, тета и вега, – происходящие от модели Блэка – Скоулза, используются операторами для оценки риска, связанного с их позицией, и для непрерывного ведения выбранных стратегий.

Инструменты для хеджирования позиции по опционам

Дельта

Модель оценки опциона Блэка–Скоулза позволяет просто исчислить этот коэффициент чувствительности, который математически приравнен к производной премии относительно цены носителя в уравнении для определения теоретической цены опциона.

В случае опциона «колл» (опцион покупателя) дельта выражается следующей алгебраической формулой:

![]() ,

,

где С – премия опциона «колл», S – курс исходного актива, rf – процентная ставка исходного актива, T — t – число дней, N ( d ) – функция суммированной плотности нормального закона:

![]() ,

,

где σ – стандартное отклонение доходности, r – процентная ставка денежного рынка, k – цена совершения опциона.

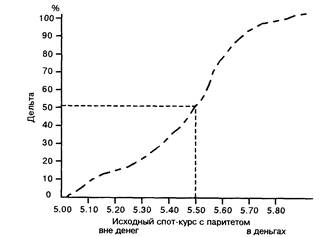

Графически дельту изображают кривой, которая иллюстрирует премию опциона и изменяется в зависимости от цены актива (рис.2).

Таким образом, дельта опционов «с паритетом» равна 0,5. Дельта опционов «в деньгах» будет выше 0,5, тогда как дельта опционов, которые сильно «вне денег», будет приближаться к нулю. Наклон кривой дельты больше вокруг паритета из-за максимальной неуверенности в совершении опциона (дельта измеряет вероятность совершения опциона) и очень быстрых изменений дельты: чем больше цена совершения приближается к настоящей цене, тем больше на опцион влияют колебания цены исходного актива.

Дельта портфеля равна алгебраической сумме дельт инструментов, которые составляют портфель, и позволяет исчислить на данный момент позицию в исходном инструменте, которая эквивалентна позиции по опциону. Эквивалентную позицию каждого опциона получим умножением номинала контракта по опциону на его дельту; глобальная позиция равна сумме этих позиций.

Рис. 2. Величина дельты, Опцион «колл», срок 1 месяц, цена совершения – 5,5.

Пример.

Оператор использует дельту, чтобы следить за своей позицией: расчетом дельты он определяет свою эквивалентную позицию для каждой валюты, для каждой акции. Чтобы на него не влияли колебания цены исходного актива, он хеджирует свою позицию тем, что приобретает противоположную позицию на спотовом или на форвардном рынках. Это управление нейтральной дельтой позволяет иммунизировать позицию от возможных колебаний цены исходного актива.

Продавец такого опциона «колл» является потенциальным продавцом 50 000 ф.ст., который купит 32 500 фунтов на спотовом рынке для того, чтобы исключить свой моментальный валютный риск.

Однако портфель, для которого применяется управление посредством нейтральной дельты, никогда полностью не покрыт, потому что эта дельта сама является функцией остальных переменных модели.

Таким образом, дельта постоянно меняется. Только постоянный расчет ее величины и постоянная корректировка валютной позиции позволяют оптимальное хеджирование. Следовательно, было бы идеально изменять хедж при любом малейшем изменении одного из параметров.

На практике операторы управляют нейтральной дельтой в дискретном масштабе времени: они изменяют степень хеджирования, когда колебания цены исходного актива выходят за предварительно фиксированные пределы. Для этого они используют гамму.

гамма

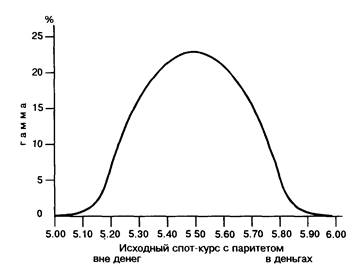

Длинная позиция по опционам (когда опционов «колл» больше, чем опционов «пут») выражается положительной гаммой. Наоборот, короткая позиция (опционы «пут» > «колл») выражается отрицательной гаммой. Рис. 3 иллюстрирует изменение гаммы в зависимости от цены исходного актива.

Таким образом, гамма приближается к нулю для опционов, которые очень «вне денег» или «в деньгах». Гамма (или ее абсолютная величина в случае, когда она отрицательна) имеет максимальную величину для опционов «с паритетом».

Гамма портфеля равна алгебраической сумме гамм составляющих его опционов.

Этот параметр диктует корректировки дельты:

- близкая нулю гамма означает, что колебания цены исходного актива имеют только ограниченное влияние на дельту и что, следовательно, не надо корректировать настоящие позиции для поддержания дельты на желаемом уровне;

— наоборот, высокая абсолютная величина гаммы (опционы с паритетом) принуждает операторов постоянно наблюдать за степенью хеджирования. На самом деле трудно управлять позицией опционов с паритетом, так как высокая гамма означает, что дельта сильно нестабильна и значительно колеблется в случае больших изменений цены исходного актива.

Рис. 3. Кривая гаммы, Опцион «колл», срок 1 месяц, цена совершения – 5,50

Стратегии, четко основанные на прогнозировании уязвимости, называются стратегиями гаммы. Самая известная из них называется «стрэддл» ( straddle – двойной опцион, стеллаж).

Покупка «стрэддл» заключается в покупке опциона «колл» и опциона «пут» с одинаковой ценой совершения и с одинаковым сроком: если курс уязвим и отклонится от цены совершения на сумму, превышающую вдвое премию (повышение или понижение), совершение одного или другого опциона приведет к выгодной позиции.

Все стратегии гаммы включают еще один важный показатель – тету портфеля.

Рис. 4. Тета и курс акции

Тета

По определению, тета купленного опциона всегда отрицательна, так как со временем чем больше снижается фактор времени опциона, тем ниже оплачиваемая премия (при прочих равных условиях).

Наоборот, тета проданного опциона положительна: вероятность невыгодного совершения для продавца снижается на протяжении времени.

Когда опцион с паритетом, фактор времени максимален и, следовательно, абсолютная величина теты также максимальна.

Оплачиваемая премия для опциона, который сильно «вне денег», будет очень низка: таким образом, фактор времени мало влияет на такого рода опцион и тета приближается к нулю. Фактор времени влияет больше на опцион «в деньгах».

Тета портфеля равняется сумме тет опционов, которые входят в данный портфель.

Тета и гамма какого-нибудь портфеля опционов с одинаковым сроком имеют противоположные знаки. Все стратегии гаммы основаны на арбитраже между нестабильностью цен и течением времени. Чем больше опцион приближается к сроку совершения, тем меньше фактор времени, в конце он полностью нейтрализуется. Таким образом, больше, чем 2/3 премии потеряны в последней трети существования опциона.

Эта последняя характеристика позволяет покрывать покупкой контрактов опционов на трехмесячный срок торговые доходы на двухмесячный срок (например, экспорт) путем продажи контракта в этот последний срок, чтобы использовать фактор остаточного времени. Управляющие портфелями опционов также могут решить продать некоторые опционы пока они еще не слишком упали в цене, и этим «продлить» свою позицию.

Вега

Стоимость опциона есть возрастающая функция неявной уязвимости.

Когда опцион с паритетом, повышение неявной уязвимости максимально влияет на стоимость опциона. Таким образом, стратегия веги является позицией по отношению к рыночному прогнозированию уязвимости. Рынок опционов основан на прогнозировании уязвимости, и вега является инструментом для измерения уязвимости.

Таким образом, динамическое ведение заключается не только в наблюдении за простыми позициями, а также в выполнении «изощренных программ»: спекулятивные игры на повышение или понижение на основе вертикальных отклонений, спекулятивные сделки на уязвимости с горизонтальными отклонениями, отклонениями «бабочка» и «стрэнгл» .

Прогнозирование тенденции

- покупка опциона «колл» или продажа опциона «пут» (прогнозирование повышения);

- продажа опциона «колл» или покупка опциона «пут» (прогнозирование понижения);

- синтетические опционы «колл» и «пут»;

- вертикальные отклонения при повышении и понижении.

Прогнозирование уровня уязвимости:

- покупка «стрэддл» или «стрэнгл» (прогноз сильной уязвимости);

- продажа «стрэддл» или «стрэнгл» (прогноз слабой уязвимости);

- отклонения «бабочка»;

- горизонтальные отклонения.

Стратегии арбитража:

• вертикальные и горизонтальные отклонения на показателях опционов;

- календарные и диагональные отклонения.

1.3. Отношение между стоимостью опциона и исходным активом

Стоимость контракта опциона (премия) зависит от пяти характеристик контракта: цены совершения, даты совершения, курса исходной ценной бумаги, уязвимости этого курса и процентной ставки.

Стоимость опциона «колл» повышается с курсом акции. Очевидно, что инвестор заплатит дороже за право приобрести за 600 франков ценную бумагу, стоящую 900 франков, чем за ценную бумагу, которая стоит только 700 франков.

Наоборот, премия опциона «пут» будет тем выше, чем меньше будет стоить акция.

Предпочтительнее продать за 1 100 франков ценную бумагу, стоимость которой 800 франков, чем бумагу, стоимость которой 1 050 франков. Следовательно, продавец ценных бумаг должен заплатить более высокую премию.

Пример.

Курс ценной бумаги фирмы «Сэн Гобэн» (С) 595 франков, Уязвимость курса(ет ) 20%, Месячная процентная ставка

без риска (краткосрочная) (

Опцион «колл» «Сэн Гобэн»:

срок март 1994 г.

( t =3 месяца)

цена совершения (Е) 640 франков

выплачиваемая премия 13,5 франков

Можно заметить, что купить в этом случае на трехмесячный срок за 640 франков ценную бумагу, которая стоит 595 франков, не очень интересно. Тем не менее премия опциона положительная, так как воз можно, что курс ценной бумаги превысит 640 франков. Таким образом, при любом курсе акции премия опциона «колл» (или «пут») по данной ценной бумаге будет всегда иметь положительный знак.

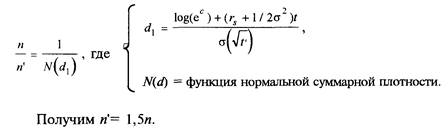

Инвестор должен определить сначала пропорцию опционов «колл» по отношению к акциям, которую надо соблюсти для создания портфеля без рисков (на 31 декабря).

Предположим, что п – количество акций и n1 – количество опционов. Искомое отношение n/n1 – будет равно:

Таким образом, инвестор продаст 150 опционов «колл» и купит 100 акций. Стоимость его портфеля на 31 декабря составит:

Со = (595 х 100) — (13,5 х 150) = 59 500 — 2025 = 57 475 франков.

Пропорция опционов относительно акций (отношение п) зависит от нескольких параметров (курс ценной бумаги, оставшийся срок и т.д.), которые постоянно изменяются; следовательно, эту пропорцию надо постоянно приспосабливать, чтобы держать портфель без риска. В нашем случае инвестор не держит портфель без риска, потому что он не воссоздал свой портфель по воле колебаний параметра d 1 .

2. ИНСТРУМЕНТЫ РЫНКА ВАЛЮТНЫХ ОПЦИОНОВ

Помимо арбитражных сделок, особенно часто используемыми инструментами на рынках валютных опционов, являются:

- операции «стрэддл», в основном в межбанковских сделках,

- построение туннелей, в основном для клиентов-промышленников и коммерсантов,

- сборка вертикальных отклонений.

Кратко характеристики этих операций состоят в следующем.

Покупка простого «стрэддла» состоит в одновременной покупке опциона «пут» и «колл» с одинаковой ценой совершения и с одинаковым сроком. Этим покупатель «стрэддла» ограничивает свой риск на сумму обеих выплачиваемых премий. Если уязвимость рынков увеличивается и спот-курс отклоняется от цены совершения, повышается или снижается на сумму, которая превышает сумму обеих премий, исполнение или перепродажа одного из опционов приведут к выгодной позиции и позволят извлечь прибыль.

В противном случае, т.е. когда прогнозируется стабильность курсов, продажа «стрэддла» (одновременная продажа опциона «колл» и «пут» с одинаковыми характеристиками) приводит к немедленному получению обеих премий и представляет собой максимальную ожидаемую прибыль. Если курсы действительно остаются стабильными, то покупатели не заключат контракты и продавец может «выкупить» свою позицию более дешево и исключить риск. Но, если курсы станут сильно колебаться, то риск потери для продавца «стрэддла» теоретически не ограничен.

Чаще всего операторы при этих сделках наблюдают за котировкой премий на рынке. Если одна из премий кажется недооцененной по отношению к моделям установления цен, которые находятся в распоряжении оператора, то он ее купит с целью перепродать по цене, установленной его моделью. Но если премия кажется с завышенной оценкой, оператор продаст опцион без покрытия, надеясь выкупить его позднее по повышенной цене и получить разницу в цене премии.

Первый случай (покупка опционов) часто наблюдается на рынке, уязвимость которого увеличивается, тогда как второй случай (продажа опционов без покрытия) – это когда уязвимость уменьшается. При этом типе сделок «пут» или «колл» считаются второстепенными опционами, а также их денежное направление (возможная продажа или покупка долларов).

Предпочтительно оценивать специфический характер опционов (покупка или продажа прогнозируемых уязвимостей).

Только операторы-профессионалы, которые постоянно работают на рынке и постоянно следят за своими позициями, используют «стрэддлы». Большинство межбанковских сделок, заключенных на рынке опционов, подчиняются этому Принципу настолько, насколько котировки операторов выражаются степенью уязвимости.

Поскольку «стрэддлов» очень много, необходимо различать денежное толкование общих сумм серий опционов. Это позволяет не только наблюдать за динамикой нетто-продаж и покупок опционов банков-резидентов, которые отражают прогнозы по уязвимости, но и рассматривать нетго-позицию банка, которая определяет между банками-резидентами потенциальных продавцов и покупателей той или иной валюты. Покупка или продажа «стрэддла» нейтральны по отношению к нетто-позиции банка: покупка опциона «колл» в долларах США (форвардная покупка долларов) компенсируется покупкой опциона «пут» в долларах США (форвардная продажа долларов).

При операциях с клиентами только немногие предприятия используют опционы из-за стоимости премии, которую надо платить при покупке контрактов. Для того чтобы опровергнуть эти представления, банки стали использовать инструменты, с помощью которых они стремятся нейтрализовать стоимость премий («опционы с нулевой премией»).

Инструменты заключаются в построении «туннелей». Этот инструмент был введен в начале 1985 г. банком «Ситибэнк». Для французского экспортера, например, который выставляет счета в долларах, построение «туннеля» заключается в сочетании покупки опционов «пут» – доллары США/фр.франки – и продажи опционов «колл» – доллары США/фр.франки – с ценами совершения «вне курсов» («вне денег») так, что цена купленного опциона может даже полностью компенсироваться премией проданного опциона. Поскольку оба контракта считаются потенциальной форвардной продажей долларов, то форвардные курсы определяют предельно высокий или низкий уровень ожидаемых доходов экспортеров, но также ограничивают прибыль, которую предприятие могло бы извлечь из значительного повышения курса доллара. Этот метод позволяет осуществить промежуточное хеджирование между форвардным обменом валюты, который замораживает будущий валютный курс, и дорогостоящей покупкой простого опциона «пут», позволяющего полностью извлечь прибыль из выгодной эволюции курса доллара.

Построение туннелей является результатом переговоров между компаниями и банками. Результат отражает не только компромисс, достигнутый самими компаниями между степенью хеджирования риска и стоимостью хеджирования, но и обострение банковской конкуренции на данном рынке. Сделки клиентов по хеджированию в форме «туннелей» влияют также на динамику нетто-позиции банка.

Некоторые котировки валютных опционов публикуются в финансовых газетах. Например, французская газета «ЭКО» ежедневно публикует котировки простых опционов и туннелей с нулевой премией по сделкам доллары США/фр. франки (табл.2).

Таблица 2 .

Рынки опционов

(котировка от 30 марта 1990 г.)

Валютные опционы |

|||

|

С паритетом: 5,698 |

долл./франк |

Фиксация курса в Париже: 5,70 |

|

|

Срок |

Уязвимость |

Покупка |

Продажа |

|

1 месяц 3 месяца 6 месяцев |

10,00 – 10,5 10,60 – 11 11,20 – 11,5 |

1,22 – 1,29 2,31 – 2,39 3,43 – 3,53 |

1.08 – 1,14 1,69 – 1,97 2,54 – 2,74 |

вертикальные отклонения.

3. ВАЛЮТНЫЕ РИСКИ И МЕТОДЫ ИХ СТРАХОВАНИЯ

Валютные риски

Валютный риск связан с интернационализацией рынка банковских операций, созданием транснациональных компаний и банков, диверсификацией их деятельности и представляет собой возможность валютных потерь в результате колебаний валютных курсов. Они могут возникнуть в процессе международной деятельности банков, которая включает:

- валютные операции,

- зарубежное кредитование,

- инвестиционную деятельность,

- международные платежи,

- международные расчеты,

- финансирование внешней торговли,

- страхование валютных и кредитных рисков,

- международные гарантии.

Иными словами, сложилось множество взаимосвязей между валютными и денежными рынками. И, как было отмечено ранее, многие операции носят черты как денежного рынка, так и рынка иностранной валюты.

В результате серии недавних банковских кризисов, наиболее известным из которых стал крах британского «Бэринг бразерс», центральные банки ведущих финансовых центров обеспокоены тем, что присущая многим банкам неспособность оценить и установить контроль над рисками по крупным платежам на валютных рынках угрожает стабильности мировой финансовой системы. Центральные банки стран «большой десятки» на основе анализа деятельности 80-ти крупнейших банков мира пришли к выводу, что сроки действия рисков и объемы потенциальных убытков оказались значительно больше ожидаемых и они должным образом не контролируются. Банки берут на себя чрезмерные и неоправданные риски по валюте, ошибочно считая, что вероятность убытков от торговли валютой не сопоставима с риском убытков от кредитования.

В настоящее время суточный оборот на валютных рынках оценивается в 1230 млрд. долл. Однако поскольку по каждой сделке может производиться более двух платежей, ежесуточные объемы перечислений средств часто многократно превышают показатель оборота. Потенциальные убытки по валютным расчетам – это не просто вопрос одного рабочего дня. Банку могут потребоваться два и даже больше рабочих дней, чтобы получить подтверждение о зачислении валюты. К тому же многие банки не имеют хорошо налаженных внутренних каналов контроля над рисками и соответствующих административных структур для решения этой проблемы.

Для борьбы с рисками на валютных рынках Банком международных расчетов (БМР) была предложена следующая стратегия:

- повышение контроля над потенциальными рисками по валютным расчетам в каждом отдельном банке;

- разработка банковскими группами многосторонних способов снижения валютных рисков;

- совершенствование центральными банками национальных платежных систем и проведение мероприятий, вынуждающих местные банки усилить контроль над валютными рисками.

Многие банки уже установили пределы по собственным потенциальным убыткам для других банков и ограничения по срокам платежей.

Предполагается, что предложения БМР для банков по минимизации валютных рисков могут снизить вероятность потенциальных убытков на 50–65%. Кроме того, БМР рекомендует центральным банкам провести ряд мероприятий для усиления контроля над платежными рисками по валютным операциям. БМР предлагает также принять регулярную конфиденциальную отчетность и, возможно, публикацию информации о потенциальных убытках. Центральным банкам предписывается и рассмотрение возможности введения формальных ограничений на потенциальные убытки по валютным расчетам или включение валютных сделок в риски, на покрытие которых банки создают соответствующие резервы на основе расчета диагноза валютных потерь.

Операции своп используются банками при покупке валюты для проведения предстоящих платежей в международных расчетах, для взаимного межбанковского кредитования и т.д.

Валютный своп имеет две разновидности. Первая схожа с оформлением параллельных кредитов, когда две стороны в двух различных странах предоставляют разновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в различных валютах. Второй вариант – просто соглашение между двумя банками купить или продать валюты по ставке слот на заранее оговоренную дату в будущем по определенной ставке. В отличие от параллельных кредитов свопы не включают платеж процентов. Одни транснациональные банки используют взаимный зачет рисков по активу и пассиву, так называемый метод «мэтчинг» (matching), когда путем вычета поступления валюты из величины ее оттока руководство банка может оказать влияние на их размер. Другие транснациональные банки используют метод «неттинга» (netting), который выражается в максимальном сокращении валютных сделок путем их укрупнения. Для этой цели должна быть отлично налажена координация деятельности всех подразделений банковского учреждения.

Хеджирование предусматривает создание встречных требований и обязательств в иностранной валюте. Наиболее распространенный вид хеджирования – заключение срочных валютных сделок. Например, английская торговая фирма, ожидающая через шесть месяцев поступления долларов США, осуществляет хеджирование путем продажи этих будущих поступлений на фунты стерлингов по срочному курсу на шесть месяцев. Заключая срочную валютную сделку, фирма создает обязательства в долларах для балансирования имеющихся долларовых требований. В случае снижения курса доллара против фунта стерлингов убытки по торговому контракту будут компенсированы за счет прибыли по срочной валютной сделке. Для уменьшения валютного риска можно рекомендовать следующие основные приемы хеджирования в различных ситуациях.

Первая ситуация: ожидается падение курса национальной валюты. В этом случае банку необходимо:

- продать национальную валюту и выбрать вторую валюту сделки;

- сократить объем операций с ценными бумагами в национальной валюте, сократить объемы наличности;

- ускорить получение дебиторской задолженности в национальной валюте;

- отложить получение и начать накопление дебиторской задолженности в инвалюте;

- увеличить заимствование (передачу) в национальной валюте;

- ускорить и увеличить импорт продуктов за твердую валюту;

- ускорить выплату вознаграждений, заработной платы, дивидендов и т.д.

иностранным акционерам, партнерам, кредиторам;

- послать счета импортерам в национальной валюте и экспортерам в инвалюте.

Вторая ситуация: ожидается рост курса национальной валюты. В этом случае банк должен произвести действия, обратные тем, которые были в первой ситуации.

Валютный риск, которому подвергаются банки, определяется сроком погашения контракта, а также изменением соответствующей процентной ставки или курса валюты.

По контрактам на изменение уровня процентной ставки или курса валют применяется уровень риска контрагента 50%, в то время как при других условиях он принимался бы равным 100%. В частности, более высокие коэффициенты пересчета риска применяются по тем контрактам, в основе которых лежит риск изменения наиболее значительно колеблющегося курса валюты.

ЗАКЛЮЧЕНИЕ

Совершение валютных операций для получения прибыли осуществляется в более широких масштабах, чем для обеспечения торговых и финансовых отношений. Игра на повышение или понижение курса в расчете на прибыль относится к спекулятивной деятельности в этой сфере. Именно она определяет движение валютной конъюнктуры. Спекулятивный элемент в функционировании валютного рынка преобладает. Свыше 90% сделок через определенное время компенсируются совершением противоположной операции, в ходе чего реализуется курсовая прибыль (убыток).

При этом основной объем торговли валютой приходится на межбанковский сектор. Широкую сферу финансового бизнеса в межбанковском обороте представляет собой опционная торговля валютой.

На свободном межбанковском рынке нет обязательной для биржи стандартизации, в связи с чем в практику торговли внедряются типы сделок, имеющие дополнительную привлекательность для торговцев.

Один из типов таких сделок предполагает отсутствие в контрактных условиях опциона указания на ставку, по которой покупателю опциона будет обменена валюта. Вместо этого ему предоставляется право обменять валюту по наибольшей ставке из всех зарегистрированных в течение срока действия опциона.

Другой тип сделки заключается в том, что покупателю опциона также может быть предоставлено право на обмен (покупку или продажу в зависимости от вида опциона) по средней ставке, вычисленной за весь срок действия валютного опциона.

В соответствии с еще одним типом сделки условия опциона могут предусматривать автоматическую реализацию опциона, если ставка достигла заранее установленного уровня.

Особенностью валютных put-опционов и call-опционов является то, что они эквивалентны. Приобрести право на обмен одной валюты на другую по фиксированной ставке можно двумя способами: купить put-опцион на обмен первой валюты на вторую или call-опцион на обмен второй валюты на первую.

Срочные сделки с валютой могут иметь самые сложные конструкции, как и сделки с контрактами на реальные товары.

В связи с расширением внебиржевой торговли валютой снижается роль валютных бирж, отсчет деятельности которых можно вести с середины XVI в., когда началась торговля иностранными векселями на Королевской бирже в Лондоне. В период между двумя мировыми войнами в XX в. валютный рынок особенно интенсивно развивается, появляются новые виды операций, совершать которые удобнее было на межбанковском или клиентском рынке. Валютные биржи начали терять свое значение. С переносом части срочных операций с валютой на специализированные финансовые биржи обороты валютных бирж еще более снизились. Тем не менее в ряде стран именно на валютных биржах устанавливается официальный валютный курс. Биржевые котировки служат основой расчетов банков с клиентами и между собой и ориентиром для операций за пределами времени работы бирж. Однако не во всех странах официальные котировки определяются при участии валютных бирж. Такие биржи отсутствуют в США, Великобритании и Швейцарии.

Несмотря на то, что межбанковский валютный рынок считается достаточным, а перспективы функционирования валютных бирж подвергаются сомнению, активная торговля фьючерсными контрактами на валюту происходит на Международной валютной бирже в Чикаго, где существует также Биржа индексов и опционов, на которой заключаются контракты на валюту. Крупным центром срочной торговли валютой является Лондонская международная финансовая фьючерсная биржа (ЛИФФЕ).

Контракты на срок по валюте продаются через Филадельфийскую биржу. Финансовое подразделение по торговле контрактами на валюту есть на Нью-йоркской хлопковой бирже и на срочной Нью-йоркской фьючерсной бирже (НИФЕ).

В Италии, Нидерландах, Германии, Франции и Австрии функционируют традиционные валютные биржи. Существует валютная биржа и в России: она способствует организации валютного рынка. Одна из важнейших задач ее деятельности – развитие современных инструментов торговли валютой и страхование валютных рисков.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Агарков М. М. Учение о ценных бумагах.– М.: Финстатинформ, 1993.

2. Алексеев М. Ю. Государственные ценные бумаги и практика их размещения в США//Деньги и кредит. – 1992. – № 6.

3. Алексеев М. Ю. Рынок ценных бумаг.– М.: Финансы и статистика, 1992.

4. Алехин Б. И. Рынок ценных бумаг: Введение в фондовые операции. – М.: Финансы и статистика, 1991.

5. Астахов В. П. Ценные бумаги. – М.: Аксамит, 1995.

6. Белов В. А. Ценные бумаги: вопросы правовой регламентации: Учебное пособие для вузов. – М.: МГУ, 1993.

7. Биржевая деятельность: Учебник для вузов /Под ред. А. Г. Грязновой и др.– М.: Финансы и статистика, 1995.

8. Введение во фьючерсы и опционы. – СПб.: Диалог-Инвест, 1993.

9. Лавров А. М. Проблемы рынка ценных бумаг и фондовых биржевых структур: вопросы теории и практики. – Кемерово: Книжное издательство, 1993.

10. Носкова И.Я. Валютные и финансовые операции: учебник для вузов. – М.: Финансы, ЮНИТИ, 1998.

11. Павлов С. В. Фондовая биржа и ее роль в экономике современного капитализма. – М.: Финансы и статистика, 1991.

12. Развитие финансового рынка//Вопросы экономики. – 1992. – № 9.

13. Рынок ценных бумаг и его финансовая структура: Учебное пособие / Под ред. В. С. Торкановского. – СПб.: Комплект, 1994.

14. Сборник законодательных актов Российской Федерации по ценным бумагам. – М., 1995.

15. ТабановД. Н. Акции и биржа. М.: Нова-пресс, 1991.

16. Фельдман А. А. Государственные ценные бумаги.– М.: Инфра-М, 1995.

17. Финансы и кредит: Учебник/Авт. коллектив под руководством А. Ю. Козака. – Екатеринбург: ПИПП, 1994.

«Стрэнгл» является вариантом операции «стрэддл». Покупка «стрэнгл» заключается в покупке опциона «колл» и «пут» с одинаковым сроком, но с различными ценами совершения. Цель – снизить первоначальную сумму инвестиций, т.е. сумму оплачиваемых продавцу премий.

«Колл» – опцион покупателя; «пут» – опцион продавца.