Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с акций, заслуживает серьезного внимания.

Значение экономического анализа для планирования и осуществления инвестиционной деятельности трудно переоценить. При этом особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает необходимость в сравнении этих проектов и выборе наиболее привлекательных из них по каким-либо критериям.

В инвестиционной деятельности существенное значение имеет фактор риска. Инвестирование всегда связано с иммобилизацией финансовых ресурсов предприятия и обычно осуществляется в условиях неопределенности, степень которой может значительно варьировать.

Задачи — рассмотреть виды стоимости ценных бумаг, виды оценки акций.

1. Общая методология оценки стоимости ценных бумаг

По мере развития фондового рынка в России оценка рыночной стоимости ценных бумаг становится все более актуальной. Мотивы принятия инвестиционных решений требуют строгого расчетного обоснования цены. На практике используются различные подходы и методы оценки стоимости ценных бумаг. В зависимости от использованного подхода различаются пять основных видов стоимости ценных бумаг:

Номинальная стоимость

Номинальная стоимость играет важную роль при первичном размещении ценных бумаг (при продаже ценных бумаг эмитентом первым держателям).

Например, законодательство запрещает размещать акции компаний по цене ниже номинальной стоимости. При размещении облигаций номинальная стоимость служит ориентиром, относительно которого (в процентах) устанавливается цена размещения.

Управление стоимостью проекта

... концепции управления стоимостью проектов; провести анализ управления стоимостью на примере конкретного бизнес - проекта. Объектом исследования являются бизнес проекты в промышленном производстве. Предметом исследования являются подходы и методы управления стоимости проекта, в том числе инвестиционных бизнес проектов. Теоретические и ...

Балансовая (или бухгалтерская), Рыночная стоимость или курсовая стоимость

Действующее законодательство требует размещения дополнительных выпусков акций и привилегированных акций, конвертируемых в акции других типов, по рыночной стоимости.

Действительная (внутренняя) стоимость

Для оценки действительной стоимости ценной бумаги могут быть использованы два подхода:

- статистический подход основан на обработке (взвешивании и усреднении) большого массива информации о рыночной стоимости оцениваемой бумаги или аналогичных ей ценных бумаг.

— детерминированный подход предполагает вычисление действительной стоимости ценной бумаги как приведенной стоимости получаемого инвестором денежного потока, дисконтированного по требуемой им ставке доходности, которая учитывает риск, связанный с данной инвестицией.

Ликвидационная стоимость

На развитом рынке ценных бумаг рыночная стоимость ценной бумаги всегда находится в интервале между действительной стоимостью и ликвидационной стоимостью. Высокая рыночная цена ценных бумаг эмитента отражает мнение рынка об эффективной деятельности компании.

2. Оценка акций

2.1 Привилегированные акции

Привилегированными акциями называются акции, по которым, как правило, предусмотрена регулярная выплата фиксированных дивидендов (по усмотрению совета директоров компании).

Привилегированные акции обладают преимуществами по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявлении требований на активы.

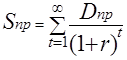

При оценке действительной стоимости привилегированных акций используется тот же подход, что и к определению стоимости бессрочных облигаций.

Для привилегированных акций не предусматривается какой-то заранее объявляемый срок погашения. Учитывая фиксированную природу выплат по таким акциям, можно отметить, что эти ценные бумаги похожи на облигации, не имеющие конечного срока погашения. Таким образом, при оценке действительной стоимости привилегированных акций целесообразно использовать тот же общий подход, что и к определению стоимости бессрочных облигаций. Следовательно, действительная стоимость привилегированной акции находится из уравнения:

,

,

где:

![]() – заранее объявленная величина ежегодных дивидендов на одну привилегированную акцию.

– заранее объявленная величина ежегодных дивидендов на одну привилегированную акцию.

В упрощенном виде это уравнение имеет вид:

![]() .

.

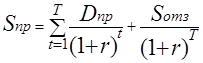

Практически все выпуски привилегированных акций предусматривают право эмитента на досрочный их выкуп (погашение), и многие привилегированные акции постепенно выкупаются. Оценивая действительную стоимость привилегированных акций, которые могут быть выкуплены досрочно, можно применить модифицированную версию уравнения, используемого для оценки стоимости облигаций с конечным сроком погашения. В этом уравнении вместо периодически выплачиваемых процентов следует лишь использовать периодически выплачиваемые дивиденды, а вместо стоимости облигации на момент ее погашения использовать «цену отзыва» ![]() . При этом все платежи дисконтируются с использованием ставки дисконта, применяемой для рассматриваемых привилегированных акций:

. При этом все платежи дисконтируются с использованием ставки дисконта, применяемой для рассматриваемых привилегированных акций:

Рынок труда топ-менеджмента и доходность акций компании

... ситуации на рынке труда топ-менеджеров. В третьей главе представлена методология исследования: тщательное описание 2-х используемых в работе моделей ( ... особенностей; Система ценностей и когнитивных особенностей зависят от наблюдаемых характеристиках (возраст, образование, опыт и прочее); Следовательно, существует связь, между результатами компании и наблюдаемыми характеристиками ее топ-менеджеров. ...

Для оценки действительной стоимости выкупаемых (отзываемых) привилегированных акций используется тот же подход, что и к определению стоимости облигаций с правом досрочного выкупа.

2.2 Обыкновенные акции

Обыкновенными акциями называются ценные бумаги, которые предоставляют инвестору права на определенную долю собственности (и риска) в компании. Действительная стоимость обыкновенной акции определяется как цена, по которой она может быть продана в результате добровольного соглашения между покупателем и продавцом при условиях, что сделка не должна осуществляться в срочном порядке, а обе стороны (покупатель и продавец) компетентны в вопросах оценки стоимости, не подвергаются давлению и имеют достаточно полную и достоверную информацию об объекте купли-продажи.

фундаментальном

Фундаментальный анализ основан на интерпретации показателей деятельности компании во внешней среде (экономическая и политическая ситуация, законодательство, конъюнктура рынка и др.).

Он обычно состоит из двух стадий:

- анализ общей ситуации в стране, отрасли или регионе;

- анализ отдельной компании, ее финансового положения и результатов деятельности на рынке.

Заключительный раздел фундаментального анализа устанавливает состоятельность эмитента в выпуске обыкновенных акций.

Технический анализ связан с изучением динамики рыночных цен на соответствующие акции, объемов их продаж, спрэдов, степени риска и других рыночных индикаторов. Далее на основе графиков и диаграмм делается прогноз цен на акции, обращающиеся на фондовых биржах.

Важнейшими показателями, которые рассматриваются в ходе фундаментального анализа, являются:

- финансово-экономическое положение компании в последние годы;

- перспективы развития;

- инвестиционная политика;

- организационно-правовые условия;

- валовой доход компании, его динамика и структура;

- дивидендная политика;

- денежные потоки, их динамика;

- состояние оборудования, его структура;

- обеспеченность запасами;

- величина и состояние задолженности;

- качество управления.

Теория, в соответствии с которой выполняется оценка обыкновенных акций, за последние два десятилетия претерпела существенные изменения. Эта теория характеризуется наличием в ней глубоких противоречий, и ни один метод оценки обыкновенных акций до сих пор не получил всеобщего признания. Различные подходы и методы оценки действительной стоимости акции базируются на анализе активов компании, денежных потоков и прогнозируемых доходов. Каждая концепция оценки стоимости используется для решения конкретных задач, и с каждой из них связан отдельный вид стоимости акции:

Фундаментальный анализ акций на примере акций ОАО «Роснефть»

... основы фундаментального и технического анализа; влияние факторов технического и фундаментального анализа на изменение курса акций наиболее часто применяемые инструменты для анализа финансовых рынков. В работе ... ибо на изменение курсовой стоимости акций оказывают то или ... так как на эффективность деятельности предприятия ... видов акций Критерии оценки Обыкновенные акции Привилегированные акции Право ...

Балансовая стоимость, Стоимость, определяемая с помощью балансового множителя, Скорректированная балансовая стоимость,, Стоимость на основе дисконтирования дивидендов, Стоимость на основе дисконтирования денежных потоков, Стоимость на основе капитализации денежных потоков, Стоимость, определяемая на основе капитализации чистой прибыли,

Заключение

Мы рассмотрели виды стоимости ценных бумаг, виды оценки акций.

На практике различаются 5 основных видов стоимости ценных бумаг:

- номинальная

- балансовая (бухгалтерская)

- рыночная (курсовая)

- действительная (внутренняя)

- ликвидационная

На практике используются два взаимодополняющих подхода к оценке действительной стоимости акций, основывающихся на двух методах анализа:

- техническом (для акций, имеющих рыночные котировки)

- фундаментальном (для всех остальных акций)

Существует 7 основных видов стоимости акции:

- балансовая стоимость

- стоимость, определяемая с помощью балансового множителя

- скорректированная балансовая стоимость

- стоимость на основе дисконтирования дивидендов

- стоимость на основе дисконтирования денежных потоков

- стоимость на основе капитализации денежных потоков

- стоимость на основе капитализации чистой прибыли

Список литературы

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. -М.: Банки и биржи, ЮНИТИ, 2009.

2. Бромвич М. Анализ экономической эффективности капиталовложений. — М.: ИНФРА-М, 2009.

3. Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учет, 2008

4. Ковалев В. В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2007.

5. Ковалев В. В. Финансовый анализ. — М.: Финансы и статистика, 2007.