Методы финансирования и кредитования в экономике являются активным инструментом воздействия на хозяйственную деятельность предприятия в рыночных условиях. Они определяют взаимные обязательства сторон, предполагают координацию интересов участников денежных отношений.

Учебная дисциплина «Финансы, денежное обращение и кредит» служит базой для освоения специальных дисциплин, таких как «Финансовый анализ», «Банковский менеджмент», «Банковский маркетинг», «Банки и банковские операции».

Данное пособие содержит практические работы, разработанные в соответствии с учебной программой по дисциплине» Финансы и кредит» для экономических специальностей направлений «Экономика и управление».

К особенностям данного учебного пособия относится наличие значительного объёма изучаемого материала в форме индивидуального повариантного задания. Все практические работы составлены по соответствующим темам и содержат краткие теоретические пояснения к их выполнению.

В пособие включена деловая игра по теме «Принципы банковского (вексельного) кредитования». Кардинальные изменения и развитие современной кредитной системы позволяют кредиту выполнять роль источника бюджетного финансирования, выстраивать принципиально новые взаимоотношения между банками и их клиентами, внедрять новые виды банковских услуг. По теме «Финансовые вычисления, связанные с кредитованием» разработана практическая работа, позволяющая на практике осуществить грамотный выбор вклада денежных средств в банк на депозит при различных условиях со стороны банка.

Практическая работа по теме «Финансирование и кредитование капитальных вложений предприятий» позволяет получить навык в оценке собственных и заёмных средств для будущего студента-менеджера.

Основой рассматриваемых и анализируемых в практическом пособии работ являются требования Государственного образовательного стандарта для средних специальных учебных заведений к знаниям и умениям студентов по дисциплине «Финансы, денежное обращение и кредит».

Практическая работа № 1

Тема:

Наименование работы:

1.

- Формирование практических умений и навыков в оценке ожидаемой доходности акций на фондовом рынке.

- Оценка умения принятия инвестиционных решений, связанных со степенью их рискованности.

2.

- Фондовый рынок (рынок ценных бумаг)

- Долговая ценная бумага

- Эмитент

- Инвестор

- Долевая ценная бумага

Контрольная работа: Банковская система Российской Федерации

... и юридических лиц. Постепенно совершенствуясь, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но ... банковской системы. Большое значение для восстановления банковской деятельности в этот период имело создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского ...

- Акция – долевая ценная бумага, удостоверяющая право инвестора на долю в собственности эмитента, на получение дохода и на участие инвестора в управление доходом.

- Обыкновенная акция

Даёт право инвестору на собрании акционеров участвовать в распределении чистой прибыли акционерного общества (АО).

— Доход (дивиденд) обыкновенной акции определяется по результатам финансовой деятельности АО по «плавающей» процентной ставке. Процентная ставка определяется соотношением спроса и предложения на акцию на фондовом рынке. Обыкновенные акции имеют высокую степень инвестиционного риска.

- Риск инвестиции

- Основные риски

- полной потери всех вложенных средств;

- потери определённой части сбережений;

- обесценения средств, помещённых в ценные бумаги, при сохранении номинальной величины этих ценных бумаг;

- невыплаты частично или полностью дохода по вложенным средствам;

- задержкой в получении дохода.

- Привилегированная акция

Даёт право акционеру на получение дивиденда независимо от финансовых результатов деятельности АО в виде фиксированного дохода от номинальной стоимости этой акции.

Инвестор такой акции не имеет права голоса при распределении прибыли на собрании акционеров. Привилегированные акции имеют низкую степень инвестиционного риска.

Ожидаемая общая доходность акций

- Акции выпускаются в обращение без установленного срока.

- Капитализированная прибыль

- Дисконтирование

- Основные инвестиционные цели при покупке акций:

- получение высокого текущего дохода за счёт разницы курсовой и номинальной стоимости акций;

- обеспечение наиболее надёжной защиты сбережений от обесценения;

- попытки в короткий срок достичь максимального прироста вложенных средств;

- стремление выгодно поместить средства с расчётом на длительную перспективу.

- Номинальная стоимость акций

- Курсовая стоимость акций

- Дивиденд обыкновенной акции

- Дивиденд привилегированной акции

- Конверсионная привилегия

- Конвертируемые облигации

3.

Возможность вложения средств в акции конкурирует прежде всего с внесением этих средств на депозит в кредитное учреждение. Для принятия осмысленных инвестиционных решений возникает необходимость проведения сопоставительного анализа эффективности различных направлений использования временно свободных денежных ресурсов.

Для оценки инвестиционного потенциала акций необходимо просчитать их ожидаемую курсовую стоимость и систему показателей, отражающих качество акций.

- Курсовая стоимость обыкновенных акций

- Дивиденд выплачивается

- Обыкновенные акции

- Курсовая стоимость привилегированных акций зависит

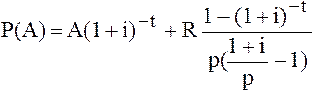

3.1. Расчёт ожидаемой курсовой стоимости обыкновенных акций и конвертируемых облигаций на условиях конверсионной привилегии.

В случае обмена – части конвертируемых облигаций на обыкновенные акции их курсовая стоимость рассчитывается по формуле (1) аннуитета. В этом случае инвестиции приносят доход, который поступает в виде серии нескольких одинаковых по размеру выплат в течении равных промежутков времени.

Акции и облигации, определение их доходности

... курсовой работы рассматривается понятие и сущность акций и облигаций, их характеристика. Во второй главе рассмотрена классификация акций и облигаций., В третьей главе рассмотрено понятие доходности ценных бумаг, методы расчета и оценки доходности. 1 Понятие акций и облигаций ...

, где (1)

, где (1)

Р(А) – курсовая стоимость ценных бумаг;

- А – номинальная стоимость ценных бумаг;

- t – количество лет обращения ценной бумаги;

- i – процентная ставка ЦБ для предоставления кредитов;

- R – годовая рента или годовой купонный доход облигации.

Годовая рента рассчитывается:

R = rk * A /100 , где (2)

р – число выплат дивидендов в течение года;

- rk – купонная доходность в процентах;

- А – номинальная стоимость конвертируемых облигаций.

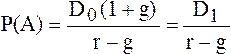

3.2. Расчёт ожидаемой курсовой стоимости обыкновенной акции с постоянным темпом прироста дивидендов.

Этот расчёт выполняется с помощью модели Гордона:

, где (3)

, где (3)

Р(А) – ожидаемая курсовая стоимость обыкновенной акции на конец текущего периода;

- г – требуемая норма прибыли;

- g – постоянный темп прироста дивидендов;

- Do – последний выплаченный годовой дивиденд истекший год;

D 1 – дивиденд, выплачиваемый в наступающем году.

Р(див) = D 1 / ( r – g ) + Do – дивидендная цена акции

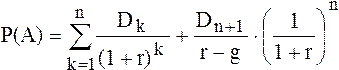

3.3. Расчёт ожидаемой курсовой стоимости обыкновенной акции с непостоянным темпом прироста дивидендов.

Этот расчёт выполняется по формуле:

, где (4)

, где (4)

Р(А) – ожидаемая курсовая стоимость обыкновенной акции;

- Dk – дивиденд в наступающем периоде, выплачиваемый с непостоянным темпом прироста;

- Dn+i – последний дивиденд в периоде, выплаченный с постоянным темпом прироста выплат дивиденда;

- n – период времени, в котором выплачивался дивиденд с постоянным темпом выплат;

- к – период лет, когда прирост дивиденда либо сам дивиденд остаётся постоянным;

- r – требуемая норма прибыли;

- g – темп прироста дивиденда.

3.4.

Расчёт ожидаемой курсовой стоимости привилегированной акции выполняется по формуле;

P ( A )= R * 100 / r , где (5)

Р( А) – ожидаемая стоимость привилегированной акции; r – норма прибыли;

- R – годовая рента привилегированной акции или годовой доход (дивиденд);

R= d з * A/100=Dпр , где (5а)

dp – объявленный дивиденд по одной привилегированной акции в процентах;

- А – номинальная стоимость привилегированной акции.

- Система показателей, отражающих качество акций:

- Доход на одну обыкновенную акцию;

- Сумма дивидендов на одну обыкновенную акцию;

- Рентабельность акции;

- Дивидендное покрытие;

- Коэффициент котировки акции.

3.5.

Расчёт дохода на одну обыкновенную акцию.

EPS=(P – D P )/No,

Анализ прибыли и рентабельности ОАО «Стройполимеркерамика»

... дипломной работы. Список литературы состоит из 44 источников. Глава I. Теоретические основы анализа прибыли и рентабельности организации 1.1 Понятие и значение прибыли и рентабельности организации Показатели финансовых результатов характеризуют абсолютную эффективность компании. Наиболее важными являются показатели прибыли, ...

EPS – доход на одну обыкновенную акцию (Earnings per Share);

- Р – чистая прибыль, полученная акционерами после выплаты налога по ценным бумагам;

- Dp – дивиденды, выплаченные акционерам по привилегированным акциям.

3.6.

Расчёт суммы дивидендов на одну обыкновенную акцию:

DPS = D /No где7

DPS – сумма дивидендов, приходящаяся на 1 обыкновенную акцию (Dividend per Share).

D – общая сумма объявленных дивидендов по всем акциям;

- No – общее количество обыкновенных акций на руках у акционеров.

3.7. Расчёт ценности акции.

Ценность акции служит индикатором спроса на акцию. Он показывает как много согласны платить инвесторы в данный момент за 1 рубль прибыли на одну акцию.

С = Р(А) /

С – ценность акции;

- Р(А) – курсовая стоимость акции;

- EPS – доход на 1 обыкновенную акцию.

3.8.

Расчёт рентабельности акции.

Этот показатель характеризует процент возврата на капитал, вложенный в акцию инвесторами.

R = EPS 100/Р(А), где (9)

3.9. Расчёт дивидендного покрытия акции.

Дивидендное покрытие показывает долю чистой прибыли, выплаченной акционерам в виде дивидендов.

DC = EPS / DPS , где (10)

DC – дивидендное покрытие (Dividend Cover).

3.10. Расчёт коэффициента котировки акции.

Коэффициент котировки показывает во сколько раз потенциальные акционеры, приобретающие акции, готовы дать за них цену, превышающую бухгалтерскую оценку реального капитала.

К= Р(А) / U(A) где(11)

Р(А) – курсовая стоимость акции;

- U(A) – учётная стоимость акции.

Учётная стоимость акции состоит из суммы слагаемых:

U(A) = A + Pp + EP, где (12)

А – номинальная стоимость 1 акции;

- Рр – доля чистой прибыли, вложенная в развитие АО, в расчёте на одну акцию;

- ЕР – доля эмиссионной прибыли, в расчёте на одну акцию.

4.

4.1. Произвести расчёты по основным показателям акций на основании индивидуального повариантного задания.

4.2. Произвести анализ выгодности вложения капитала в данный вид ценных бумаг. В ходе анализа произвести сопоставление значений показателей обыкновенных и привилегированных акций. Представить письменно комментарий по данному анализу

4.3. Представить сравнительный анализ преимуществ и недостатков вложений капитала в обыкновенные акции перед вложением капитала в привилегированные акции.

5.

5.1. Расчёты;

5.2. Разъяснения по каждому показателю;

5.3. Анализ выгодности вложений в конкретный вид ценных бумаг;

5.4. Сравнительный анализ по преимуществам и недостаткам обыкновенных и привилегированных акций.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

ВАРИАНТ I

I . Исходные данные

Акционерное общество вложило деньги в ценные бумаги в количестве 2000 штук (обыкновенные акции и конвертируемые облигации).

Номинальная цена ценных бумаг – 100 $ за штуку.

Объявленные дивиденды по облигациям составляют 15 %.

Период выкупа ценных бумаг – 8 лет.

Дивиденды, полученные по ценным бумагам, предприятие вкладывает в банк на депозит с процентной ставкой 8 % годовых.

Чистая прибыль, полученная от ценных бумаг, планируется в размере 12 % от курсовой их стоимости. Выплаты по дивидендам осуществляются 1 раз в год.

Акционерное общество планирует вложения чистой прибыли в свое развитие в сумме 9600 $, выплаты по дивидендам для конвертируемых облигаций в сумме 5000 $.

II

Произвести расчеты по основным показателям акции.

1. Рассчитать курсовую стоимость ценной бумаги.

2. Рассчитать величину учредительной прибыли акционеров.

3. Рассчитать доход на одну ценную бумагу (величину чистой прибыли, приходящийся на 1 ценную бумагу).

4. Рассчитать ценность акции.

5. Рассчитать рентабельность акции.

6. Рассчитать дивидендный выход.

7. Рассчитать коэффициент котировки.

8. Произвести анализ выгодности вложения капитала в данный вид ценных бумаг.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

ВАРИАНТ II

I . Исходные данные

Акционерное общество выпустило в обращение обыкновенные и привилегированные акции, на сумму 200000 $ в количестве 2000 штук.

Номинальная стоимость одной акции – 100 $.

Объявленный дивиденд по одной привилегированной акции составляет 10 % от ее номинальной стоимости.

Требуемая норма прибыли – 8 %.

Последний дивиденд, выплаченный по одной обыкновенной акции, составил 12$, а его темп прироста составил 3% в год.

У акционерного общества выпушено и куплено 500 штук привилегированных акций и 1500 штук обыкновенных акций. Расходы акционерного общества на выпуск акций составили 26000 $, эмиссионная прибыль от выпуска привилегированных акций составила 6000 $.

II

Произвести расчеты:

1. Рассчитать курсовую стоимость обыкновенной и привилегированной акции.

2. Рассчитать сумму дивиденда, полученного по одной обыкновенной и одной привилегированной акции.

3. Рассчитать доход акционеров от вложения денег в акции. (Налог на доход – 6%).

4. Рассчитать ценность акций.

5. Рассчитать рентабельность акций.

6. Рассчитать дивидендный выход.

7. Рассчитать коэффициент котировки для обыкновенной и привилегированной акции.

8. Произвести сравнительный анализ по всем показателям обыкновенной и привилегированной акции.

9. Сделать выводы о выгодности вложения капитала в ценные бумаги.

Практическая работа №2

Тема:

Наименование работы:

1.

- Формирование практического умения использовать бухгалтерский баланс и бухгалтерскую отчётность в составлении технико-экономического обоснования для получения кредита.

- Формирование способности рассчитывать основные показатели технико-экономического обоснования под реализацию товаров для получения кредита.

2.

- Кредит –

- Ссудный процент –

- Финансовый кредит –

- Подтоварный кредит –

• Залог – способ обеспечения обязательства, при котором кредитор приобретает право получить удовлетворение за счёт заложенного имущества должника в случае неисполнения должником обязательства.

- Кредитный риск –

- Процентный риск –

- Обеспечение кредита –

- Поручительство –

- Гарантия –

3.

3.1 Рассчитать обеспеченность предприятия собственными оборотными средствами на основании индивидуального задания;

3.2 Оформить все расчёты в виде таблицы 1;

3.3 Рассчитать потребность предприятия в кредите под залог товарных ценностей по форме таблицы 2;

3.4 Произвести проверочный расчёт соответствия кредита под залог товаров;

3.5 Произвести технико-экономическое обоснование получения кредита под залог товаров по форме таблицы 3;

3.6 Перечислить документы, предъявляемые для оформления кредитного дл говора.

4.

4.1 Таблицы с расчётными показателями по индивидуальному заданию;

4.2 Описание необходимых документов, предъявляемых к кредитному договору;

4.3 Технико-экономическое обоснование получения кредита под залог товаров.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

ВАРИАНТ I

I . Исходные данные:

1.1. Данные годового бухгалтерского баланса.

1.2. Величина кредитуемого товарооборота – 1000 тыс. рублей

1.3. Запасы платной тары, подлежащей возврату – 150тыс. руб.

1.4. Торговая наценка – 20 % к товарообороту.

1.5. Расчетная оборачиваемость оборотных средств – 40дней.

1.6. Срок реализации товарооборота – 90 дней.

1.7. Запасы сырья, материалов, НЗП, готовой продукции в предприятиях-филиалах, не имеющих расчетного счета – 250 тыс. руб.

1.8. Расчетный норматив собственных оборотных средств – 300,6 тыс. руб.

II

2.1. Рассчитать обеспеченность предприятия по данным годового бухгалтерского баланса собственными оборотными средствами.

2.2. Сделать вывод о степени обеспеченности предприятия оборотными средствами.

2.3. Рассчитать потребность в кредите под залог товаров в соответствии с таблицей 2.

2.4. Произвести проверочный расчет соответствия получения коммерческого кредита под товары.

2.5. Описать документы, предъявляемые для кредитного договора.

2.6. Рассчитать технико-экономическое обоснование получения кредита под обувь в соответствии с таблицей 3.

2.7. Предоставить результаты расчетов к технико-экономическому обоснованию.

Все расчетные данные внести в таблицу 3.

Исходные данные по таблице 3:

Сумма стоимости обуви по оптовым ценам – 2500 тыс. руб.

Материальные затраты от реализации обуви – 396 тыс. руб.

Налог на прибыль – 24 %

Торговая надбавка – 25 % от стоимости обуви по оптовым ценам.

III

3.1. Таблицы с расчетными данными.

3.2. Результаты расчетов технико-экономического обоснования.

3.3. Описание документов, предъявляемых для кредитного договора.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

ВАРИАНТ II

1. Исходные данные:

1.1. Данные годового бухгалтерского баланса.

1.2. Кредитуемый товарооборот – 1400 тыс.рублей

Торговая наценка – (40% к ТО) – 560 тыс. руб.

Расчетная оборачиваемость оборотных средств – 40дней.

Срок реализации товарооборота – 90 дней.

Запасы сырья, материалов, НЗП, готовой продукции для предприятий-филиалов, не имеющих расчетного счета – 668 тыс. руб. Расчетный норматив оборотных средств на конец года – 950 тыс. руб. Запасы платной тары, подлежащей возврату – 150тыс. руб.

2. Со

2.1. Рассчитать обеспеченность предприятия по данным годового бухгалтерского баланса собственными оборотными средствами.

2.2. Сделать вывод о степени обеспеченности предприятия оборотными средствами.

2.3. Рассчитать потребность в кредите под залог товаров в соответствии с таблицей 2.

2.4. Произвести проверочный расчет соответствия получения коммерческого кредита под товары.

2.5. Описать документы, предъявляемые для кредитного договора.

2.6. Рассчитать технико-экономическое обоснование получения кредита под обувь в соответствии с таблицей 3.

2.7. Рассчитать чистую прибыль.

2.8. Предоставить результаты расчетов к технико-экономическому обоснованию.

Все расчетные данные внести в таблицу 3.

Исходные данные к таблице 3:

Сумма стоимости обуви по оптовым ценам – 3200 тыс. руб.

Материальные затраты от реализации обуви – 400 тыс. руб.

Налог на прибыль -24 %, НДС – 18% (расчетная ставка 18/118).

Торговая надбавка – 40 % от стоимости обуви по оптовым ценам.

3. Работа должна содержать:

З.З. Таблицы с расчетными данными.

3.2. Результаты расчетов технико-экономического обоснования.

3.4. Описание документов, предъявляемых для кредитного договора.

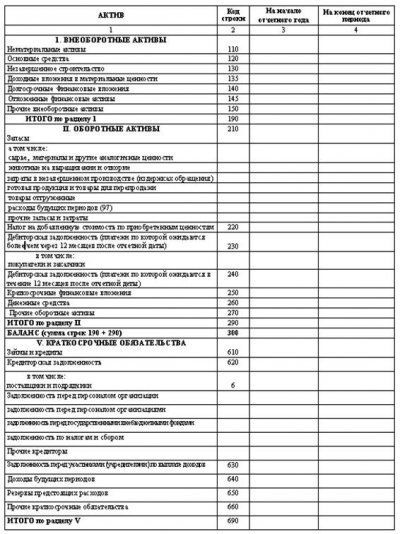

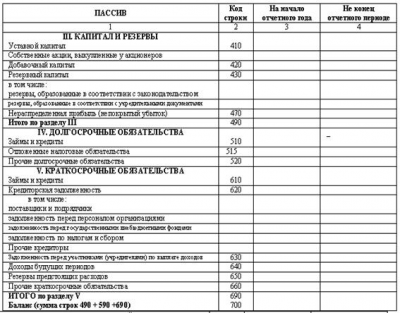

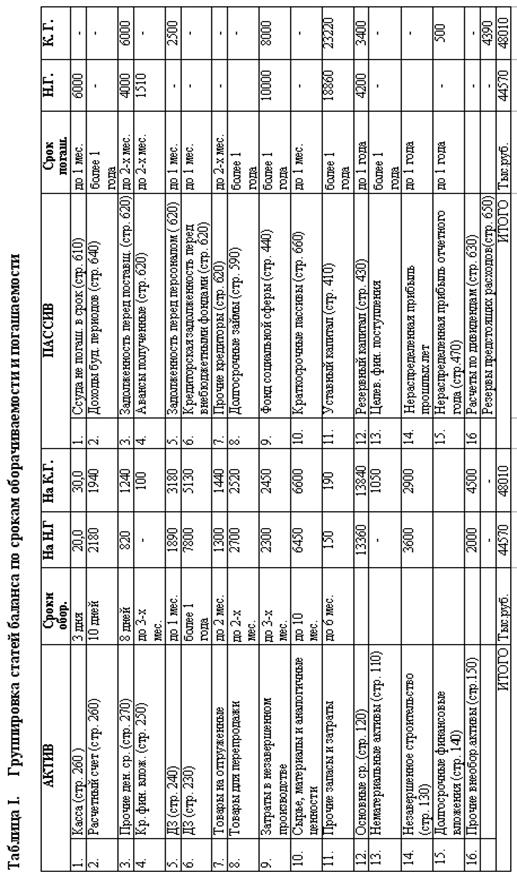

Таблица 1 – Расчет обеспеченности предприятия собственным оборотными средствами

|

№ |

Показатели |

На начало года |

На конец года |

|

1. |

Источники собственных оборотных средств (стр. 490, р.III Пассив) в том числе: |

||

|

1.1. |

Уставный капитал (стр. 410) |

||

|

1.2. |

Добавочный капитал (стр. 420) |

||

|

1.3. |

Резервный капитал (стр. 430) |

||

|

1.4. |

Собственные акции, выкупленные у акционеров акционеров |

||

|

1.5. |

Нераспределенная прибыль (стр. 470) |

||

|

1.6. |

Доходы будущих периодов, используемые на выдачу беспроцентных ссуд (стр. 640 + доп. бух. информ счета 98; 83.) |

||

|

2. |

Основные средства и вложения (стр. 190, I p.Актив) |

||

|

3. |

Краткосрочные финансовые вложения (стр.250) |

||

|

4. |

Торговая наценка по нереализуемой продукции (20% от объема реализации) |

||

|

5. |

Итого собственных оборотных средств (п.1 – п. 2-п. З -п.4) |

||

|

6. |

Запасы (стр. 210) из них: |

||

|

6.1. |

Кредиты банков под запасы (стр.610, p.IV П) |

||

|

6.2. |

Прочие займы под запасы (стр. 660,IV р. П) |

||

|

6.3. |

Задолженность поставщикам, связанная с получением кредитов (V р. Пассив) |

||

|

6.4. |

Запасы, не прокредитованные банком (п.6-п.6.1 -п.6.2 – п.6.3) |

||

|

7. |

Недостаток (-); излишек (+) оборотных средств для покрытия запасов и затрат (п.5- п.6.4) |

||

|

8. |

Расчетный норматив оборотных средств |

||

|

9. |

Сверхнормативный запас оборотных средств (п.5 – п.8) |

Таблица 2 – Расчет потребности в кредите

|

№ |

Показатели |

Стоимость. тыс. руб. |

|

1. |

Товарооборот, ТО |

|

|

2. |

Кредитуемый товарооборот, по розничным ценам. |

|

|

3. |

Торговая наценка. |

|

|

4. |

Кредитуемый ТО по себестоимости (п.2 – п. З) |

|

|

5. |

Однодневный ТО: |

|

|

5.1. |

По розничной цене (п.2 / Д) |

|

|

5.2. |

По себестоимости (п.4 / Д) |

|

|

6. |

Расчетная оборачиваемость, дни |

|

|

7. |

Расчетные запасы: |

|

|

7.1. |

По розничной цене (п. 5.1 х п.6 ) |

|

|

7.2. |

По себестоимости (п. 5.2 х п.6) |

|

|

8. |

Запасы сырья, НЗП, готовой продукции в предприятиях, не имеющих расчетного счета. |

|

|

9. |

ИТОГО (п.7.2 + п.8) требуемые предприятию расчетные запасы, кредитуемые по товарообороту. |

|

|

10. |

Расчетный норматив собственных оборотных средств. |

|

|

11. |

Излишек (+), Недостаток (-) собственных оборотных средств. |

|

|

12. |

Расчетные запасы сверх СОС, участвующие в покрытии (п.9-п.10) |

|

|

13. |

Запасы платной тары, подлежащие возврату. |

|

|

14. |

Потребность в кредите (п. 12 + п. 13) |

Таблица 3 – Технико-экономическое обоснование под реализацию товаров для получения кредита

|

Наименование товара |

Стоимость по оптовым ценам тыс. руб. |

Торговая надбавка 25%, тыс. руб. |

Выручка от реализации. тыс. руб. |

Доходы от реали- зации, тыс. руб |

НДС, 18% (Расчетная ставка 18/118) тыс.руб. |

Матер. затраты, тыс. руб. |

Прибыль, тыс. руб. |

Налог на прибыль 24% тыс.руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

(3+2) |

(4-2) |

(5-6-7) |

(8 х0,24 ) |

|||||

|

Обувь |

Практическая работа № 3

Тема:

Наименование работы:

1.

- Формирование практического умения рассчитать арендный платёж по лизингу;

- Умение составления графика выплат амортизации и лизингового процента в соответствии с лизинговым контрактом.

2.

- Лизинг –

- Финансовый

- Характерные черты финансового лизинга:

- Объектами операций финансового лизинга являются средства производства или крупные изделия машиностроения (транспортные средства, суда, комплектное оборудование);

- Срок сделки по финансовому лизингу равен либо немного меньше срока амортизации имущества;

- Лизингодатель не несёт ответственности за работу оборудования и не представляет соответствующих гарантий, связанных со страховыми рисками;

- Техническое обслуживание и текущий ремонт оборудования производится лизингодателем;

- Обязательное наличие трёх сторон, участвующих в арендной операции: лизингодателя, лизингополучателя и поставщика оборудования.

При этом лизингополучатель и поставщик не связаны между собой договорными отношениями. Выбор оборудования, его приёмка осуществляется самостоятельно лизингополучателем напрямую у поставщика оборудования;

- Возможность выкупа оборудования в конце срока лизингового контракта лизингополучателем в собственность по остаточной стоимости.

• Оперативный или производственный лизинг – характеризуется небольшим сроком контракта, значительно меньшим сроком амортизации оборудования.

- Характерные черты оперативного лизинга:

- Сроки аренды значительно меньше сроков физического износа оборудования;

- Риск порчи или утери имущества сдаваемого в аренду, лежит на лизингодателе;

- По окончании установленного срока аренды имущество возвращается лизингодателю, который затем либо продаёт его, либо повторно сдаёт его в аренду другому клиенту;

- Лизингодатель на протяжении всего срока лизингового контракта осуществляет техническое обслуживание, текущий ремонт и прочий уход за сданным в аренду оборудованием;

- Арендные ставки обычно выше, чем в финансовом лизинге;

- Используется для аренды нового непроверенного оборудования, которое требует специального технического обслуживания.

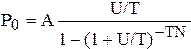

3.

3.1. Оборудование, приобретаемое в лизинг, полностью самортизировано.

В этом случае расчёт арендного платежа производят по формуле аннуитета:

, где (1)

, где (1)

Р 0 – периодичный арендный платёж;

- А – сумма амортизации или стоимость арендуемого оборудования;

- U – лизинговый годовой процент;

- Т – периодичность арендных платежей;

- N – срок лизингового контракта.

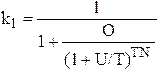

3.2. Оборудование, приобретаемое в лизинг, имеет остаточную стоимость к концу срока контракта по лизингу.

В этом случае дополнительно рассчитывается коэффициент дисконтирования k 1:

, где (2)

, где (2)

О – остаточная стоимость в процентах от первоначальной стоимости;

- N – срок лизингового контракта;

- U – лизинговый годовой процент;

- Т- периодичность арендных платежей.

Арендный платёж в этом случае рассчитывается по формуле:

Р 1 = Ро *

3.3. Оборудование, приобретаемое в лизинг, имеет остаточную стоимость

В этом случае рассчитывается коэффициент k 2 :

где, (4)

где, (4)

Арендный платёж при таких условиях рассчитывается по формуле:

P 2 = P 0 * k 1 * k 2 (5)

4.

4.1 Произвести расчёты арендных платежей в соответствии с исходными данными индивидуального повариантного задания.

4.2 Составить график арендных платежей в соответствии с условиями индивидуального повариантного задания по форме таблицы 1.

4.3 Рассчитать ликвидационную стоимость оборудования к концу срока контракта по лизингу.

4.4 Рассчитать полную сумму платежей по лизингу за весь срок контракта.

4.5 Сделать выводы по преимуществам покупки оборудования в лизинг перед его покупкой с финансированием за счёт банковского кредита.

5.

5.1 Индивидуальное задание;

5.2 Расчёты;

5.3 Заполненный график арендных платежей;

5.4 Выводы.

ВАРИАНТ I

I . Индивидуальное задание:

Согласно контракту по лизингу:

1. Оборудование стоимостью 15000 $ приобретается в лизинг.

2. Срок амортизации оборудования и срок контракта по лизингу 5 лет.

3. Лизинговый процент составляет 9% годовых.

4. Оборудование к концу срока контракта по лизингу имеет остаточную стоимость в размере 5%.

5. По условиям платежа по лизингу вносится авансовый платеж в размере арендного платежа.

6. По условиям контракта платежи вносятся в начале каждого квартала 1 раз, т.е. 4 раза в году.

II

1. Произвести расчеты арендных платежей для следующих условий:

1.1. Оборудование к концу срока контракта по лизингу имеет остаточную стоимость.

1.2. Вначале срока контракта вносится авансовый платеж в размере арендного платежа.

2. Составить график арендных платежей, на весь период лизинга по форме таблицы I.

3. Произвести расчеты:

3.1. Арендного ежеквартального и ежегодного платежа.

3.2. Лизингового процента в стоимостном выражении.

3.3. Ежеквартальной и ежегодной амортизации.

3.4. Остаточной стоимости оборудования на начало каждого периода согласно графику арендных платежей.

4. Все расчетные данные внести в таблицу I.

5. Рассчитать ликвидационную стоимость оборудования к концу срока контракта по лизингу.

6. Рассчитать полную сумму платежей по лизингу.

7. Сделать выводы.

8. Перечислить преимущества покупки оборудования в лизинг перед покупкой его с помощью коммерческого кредита.

III

1. Индивидуальное задание.

2. Расчеты.

3. Заполненный график арендных платежей.

4. Выводы.

ВАРИАНТ II

I . Индивидуальное задание:

Согласно контракту по лизингу:

1. Оборудование стоимостью 10000 $ приобретается в лизинг.

2. Срок амортизации оборудования и срок контракта по лизингу 4 года.

3. Лизинговый процент составляет 10% годовых.

4. Оборудование к концу срока контракта по лизингу имеет остаточную стоимость в размере 2%.

5. По условиям платежа по лизингу вносится авансовый платеж в размере арендного платежа.

6. По условиям контракта платежи вносятся в начале каждого квартала 1 раз, т.е. 4 раза в году.

II

1. Произвести расчет арендного платежа для условий:

1.1. Оборудование, приобретаемое в лизинг, полностью самортизировано.

1.2. Оборудование, приобретаемое в лизинг, к концу срока контракта по лизингу, имеет остаточную стоимость.

1.3. Оборудование к концу срока контракта по лизингу имеет остаточную стоимость и вносится авансовый платеж в размере арендного платежа.

2. Составить график арендных платежей (ежеквартальных и ежегодных) на весь период лизинга по форме таблицы I.

3. Произвести расчеты:

3.1. Арендного ежеквартального и ежегодного платежа.

3.2. Лизингового процента в стоимостном выражении.

3.3. Ежеквартальной и ежегодной амортизации.

3.4. Остаточной стоимости оборудования на начало каждого периода согласно графику арендных платежей.

4. Все расчетные данные внести в таблицу I.

5. Рассчитать ликвидационную стоимость оборудования к концу срока контракта по лизингу.

6. Рассчитать полную сумму платежа по лизингу.

7. Сделать выводы.

8. Перечислить преимущества покупки оборудования в лизинг перед

покупкой его с помощью коммерческого кредита.

III

1. Индивидуальное задание.

2. Расчеты.

3. Заполненный график арендных платежей.

4. Выводы

2. Составить график арендных платежей на весь период лизинга по форме таблицы, Таблица 1 – График арендных платежей на весь срок лизинга по условиям контракта.

|

Периодичность платежей (квартал) |

Остаточная стоимость на начало периода, $ |

Арендный платеж, $ |

В том числе |

|

|

Лизинговый процент, $ |

Амортизация, $ |

|||

|

1 |

2 (А – гр.5) |

3 |

4 (гр.2 * U/T) |

5 (гр.3 – гр.4) |

|

I квартал |

||||

|

II квартал |

||||

|

III квартал |

||||

|

ГУ квартал |

||||

|

Итого за 1-й год |

||||

|

I квартал |

||||

|

II квартал |

||||

|

III квартал |

||||

|

IVквартал |

||||

|

Итого за 2-й год |

||||

|

I квартал |

||||

|

II квартал |

||||

|

III квартал |

||||

|

IV квартал |

||||

|

Итого за 3-й год |

||||

|

I квартал |

||||

|

II квартал |

||||

|

III квартал |

||||

|

IVквартал |

||||

|

Итого за 4-й год |

||||

|

I квартал |

||||

|

II квартал |

||||

|

III квартал |

||||

|

IVквартал |

||||

|

Итого за 5-й год |

||||

|

Всего за 5 лет: |

||||

3. Произвести расчеты:

3.1. Арендного ежеквартального и ежегодного платежа.

3.2. Лизингового процента в стоимостном выражении.

3.3. Амортизации ежеквартальной и ежегодной.

3.4. Остаточной стоимости оборудования на начало каждого периода, согласно графику арендных платежей.

4. Все расчетные данные внести в таблицу 1

5. Рассчитать ликвидационную стоимость оборудования к концу срока контракта по лизингу.

6. Рассчитать полную сумму платежей по лизингу.

7. Сделать выводы.

Практическая работа № 4

Тема:

Наименование работы:

1.

Практическое использование знаний особенностей финансовых взаимоотношений банков с предприятиями и физическими лицами по поводу размещения денежных средств, ценных бумаг и получения кредита.

2.

- Процентные деньги –

- Настоящая стоимость –

- Наращенная стоимость –

- Простые проценты –

- Сложные проценты –

- Дискретное начисление –

- Реинвестирование процентных денег –

3.

Расчёт наращенной суммы депозита по простой процентной ставке.

3.1.1. Наращенная сумма депозита, рассчитывается по формуле, если сумма депозита больше 1 года:

S = P (1 + ni ) , где (1)

S – наращенная сумма денег или сумма возврата долга;

- Р – исходная сумма вклада (кредита);

- n – срок или продолжительность периода сделки, лет;

- i – простая процентная ставка.

3.1.2. Наращенная сумма рассчитывается по формуле, если сумма депозита менее 1 года:

S = P (1 + t / k × i ) , где (2)

t – число дней вклада (ссуды) в днях

k – число дней в году.

В этом случае возможны 3 варианта начисления простых процентов.

Первый вариант

Используют обыкновенные проценты с приближённым числом дней ссуды.

В этом случае k=360 дней. Количество дней ссуды (депозита) t рассчитывают, исходя из того, что каждый месяц содержит по 30 дней. Дата выдачи и дата погашения ссуды принимается за 1 день.

Второй вариант

Используют обыкновенные проценты с точным числом дней ссуды (депозита).

В этом случае k=360 дней, а количество дней ссуды t определяется календарным способом между датой выдачи ссуды (датой перечисления валюты ссуды со счёта банка) и датой возврата долга (датой зачисления средств на счёт банка с учётом процентов).

При этом дата выдачи и дата погашения ссуды принимается за 1 день (этот день вычитается из фактически рассчитанного количества дней).

Третий вариант

Используют точные проценты с точным числом дней ссуды (депозита).

В этом случае k=365 или k=36б дней (год високосный), t – точное число календарных дней между датами выдачи и возврата ссуды за минусом одного дня.

3.1.3. Расчёт наращенной суммы депозита по простой процентной ставке с применением операции реинвестирования производится по формуле:

![]()

n 1 , n2 ,…nt – продолжительность дискретных периодов наращивания денег.

При этом  – общий срок сделки;

– общий срок сделки;

i 1 , i2 ,…it — ставки в дискретных периодах времени, по которым производится реинвестирование.

Если периоды начисления и ставки процентов равны, то формула (3) примет вид:

S = P ( l + ni ) m , где (3а)

m – число операций реинвестирования.

3.2. Расчёт наращенной суммы депозита по сложной проиентш ставке.

Наращенная сумма рассчитывается по формуле:

J = P ( l + i ) n , где (4)

Если период сделки n более 1 года и равен дробному числу лет (1,5 года; 2,5 года; 3,5 года…), то используется для расчёта формула

S = P (1+ i ) a * (1+ bi ) , где (5)

n = a + b

а – целое число лет;

- b – дробная часть года.

4.

4.1 Рассчитать наращенную сумму депозита (возврата кредита) по простой и сложной процентной ставке в соответствии повариантным индивидуальным заданием;

4.2 Результаты расчётов оформить по форме таблицы 1;

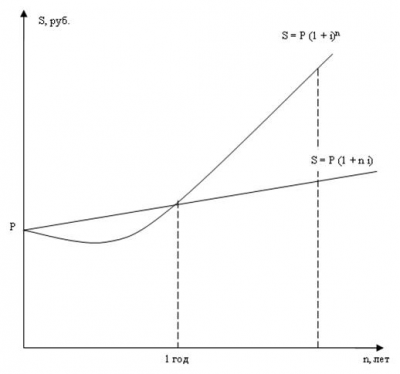

4.3 Построить графики зависимости дохода вкладчика (банка) от периода вклада (кредита) по простым и сложным процентам соответствии с рис. 1;

4.4 Сделать выводы о степени выгоды использования в расчёта наращенной суммы по простым и сложным процентам вкладчику банку при периодах менее 1 года, равному I году и более 1 года.

5.

5.1 Таблицу с расчетными данными;

5.2 Графики;

5.3 Выводы.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ, ВАРИАНТ I

1. Исходные данные:

1.1. Тарифы срочных вкладов БашКредитБанка

1.2. Сумма депозита 5000 руб. и 1500$.

Сроки депозита: 30 день; 60 день; 90 день; 120 дней; 180 день; 270 дней и 360 дней.

2. Содержание работы:

2.1. Рассчитать наращенную сумму депозита по простым процентам; по простым процентам с операцией реинвестирования и по сложным %.

2.2. Результаты расчетов свести в таблицу 1.

|

Доходы, рублей |

Периоды наращения суммы вклада |

||||||

|

30 дн. |

60 дн. |

90 дн. |

120 дн. |

180 дн. |

270 дн. |

360 дн. |

|

|

Доходы по простым процентам |

|||||||

|

Доходы по простым с операцией реинвестирования |

|||||||

|

Доходы по сложным процентам |

|||||||

2.3. Построить графики зависимости дохода вкладчика от срока депозита по простым и сложным процентам.

2.3. Сделать выводы о наиболее выгодных вариантах депозита для вкладчика.

3. Работа должна содержать:

3.1. Таблицу с расчетными данными.

3.2. Графики

3.3. Выводы.

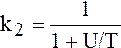

Тарифы ОАО РИКБ «БашКредитБанк»

для физических лиц

(филиал в г. Санкт-Петербург)

Срочные вклады (депозиты) в долларах США

(вводятся с 01 августа 2001 года)

1

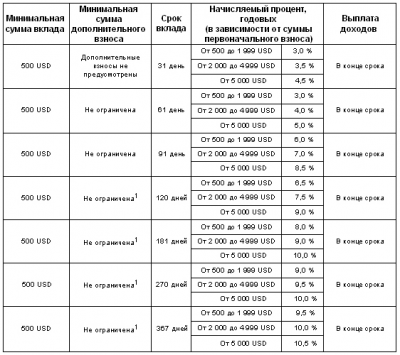

Тарифы ОАО РИКБ «БашКредитБанк»

для физических лиц

(филиал в г. Санкт-Петербург)

Срочные вклады (депозиты) в рублях

(вводятся с 06 августа 2001 года)

1 – дополнительные взносы прекращают приниматься через 3 месяца после начала срока действия договора

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

ВАРИАНТ II

1. Исходные данные:

1.1. Сумма предоставленного кредита в банке составила 1000 руб. Процентная ставка – 35% годовых.

1.2. Таблица с исходными данными:

|

Доходы, руб. |

Периоды наращения суммы P |

||||||||

|

30 дн. |

60 дн. |

90 дн. |

180 дн. |

1 год |

2 года |

2,5 года |

3.5 года |

5 лет |

|

|

Доходы по простым процентам |

|||||||||

|

Доходы по простым процентам с операцией рефинансирования |

|||||||||

|

Доходы по сложным процентам |

|||||||||

2. Содержание работы:

2.1. Рассчитать наращенную сумму долга и доход банка по простым и сложным процентам.

2.2. Расчетные данные внести в таблицу 1.

2.3. Построить графики зависимости дохода банка от срока предоставления ссуды по простым и сложным процентам

2.4. Сделать вывод о выгодности для банка предоставления ссуды по простым и сложным процентам в зависимости от срока предоставления ссуды

3. Работа должна содержать

3.1. Таблицу с расчетными данными.

3.2. Графики зависимости дохода банка от срока ссуды

3.3. Выводы

Таблица I . Сравнение результатов расчета наращенной суммы по простым и сложным процентам

|

Периоды наращения суммы Р |

|||||||||

|

Наращенная сумма, S, рублей. |

30 дн. |

60 дн. |

90 дн. |

180 дн. |

1 год |

2 года |

2,5 года |

3.5 года |

5 лет |

|

Наращенная сумма S, руб. (простые проценты) |

|||||||||

|

Сумма S, руб. (простые проценты с операцией реинвестирования) |

|||||||||

|

Сумма S, руб. (сложные проценты) |

|||||||||

Рис. 1. Графическое представление механизма

наращения суммы денег

Практическая работа № 5

Тема:

Наименование работы:

1.

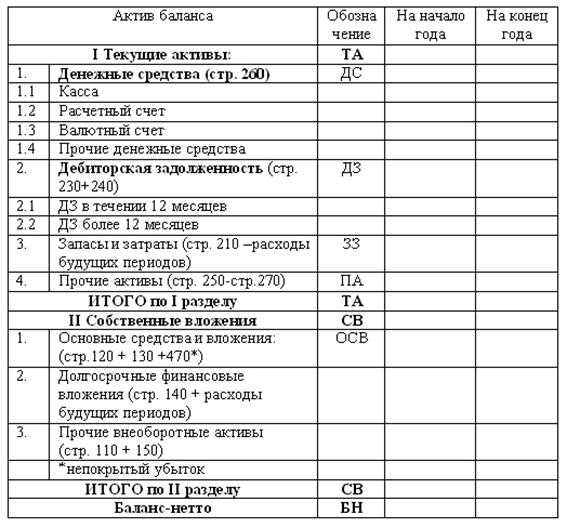

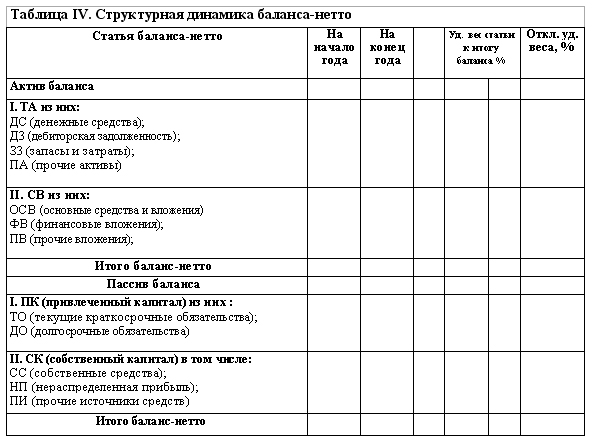

Формирование практических навыков и умения составлять и анализировать баланс-нетто для общей оценки платёжеспособности предприятия на основе годового бухгалтерского баланса.

2.

- Уплотнённый баланс-нетто –

- Баланс-нетто составляется для:

- оценки общей платёжеспособности предприятия;

- расчётов абсолютных и относительных показателей платёжеспособности;

- расчётов коэффициентов ликвидности;

- оценки тенденций изменения в имущественном и финансовом положении предприятия.

- Платёжеспособность предприятия –

- Платёжеспособность определяется

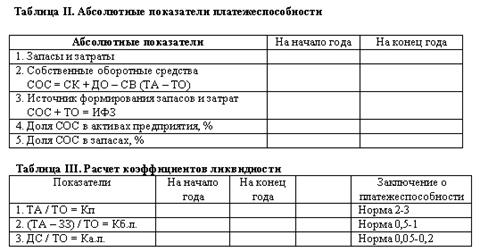

- Абсолютные показатели платёжеспособности –

- Собственные оборотные средства (СОС) или оборотный капитал предприятия (ОК)

- Величина

СОС = ТА –ТО

- Текущие активы (ТА) –

- Текущие краткосрочные обязательства (ТО) или текущие пассивы –

- Запасы и затраты

- Ликвидность актива бухгалтерского баланса –

сумма собственных оборотных средств предприятия и его текущих краткосрочных обязательств.

- Относительные показатели платёжеспособности –

- Доля СОС в текущих активах –

- Доля СОС в запасах и затратах – отношение величины СОС к сумме величины запасов и затрат. Нормативное значение не менее 50%.

- Ликвидность всех активов (баланса) предприятия

- Коэффициенты ликвидности –

- Коэффициент покрытия

- Коэффициент быстрой ликвидности

- Быстроликвидные активы –

- Коэффициент абсолютной ликвидности

- Абсолютная платёжеспособность предприятия –

- Нормальная платёжеспособность предприятия –

- Абсолютная неплатёжеспособность (предприятие – банкрот) –

КО – краткосрочные обязательства;

- ДО – долгосрочные обязательства.

3.

1. На основании годового бухгалтерского баланса предприятия произвести группировку статей в активе и пассиве для составления баланса-нетто:

1.1. В активе сформировать два раздела по форме таблицы 1:

1 раздел: Текущие активы;

2 раздел: Собственные вложения.

1.2. В пассиве сформировать два раздела:

1 раздел: Привлечённый капитал;

2 раздел: Собственный капитал.

2. Оформить баланс-нетто в виде таблицы 1. Заполнить все данные по таблице 1.

3. Проанализировать баланс-нетто на платёжеспособность на начало и конец года. Расчётные данные по запасам и затратам (33), собственным оборотным средствам (СОС) и источникам формирования запасов (ИФЗ) свести в таблицу 2.

4. Сделать вывод о платёжеспособности предприятия на начало и конец года по данным таблицы 2.

5. Определить состояние платёжеспособности предприятия на начало и конец года, исходя из условий соотношений собственных оборотных средств к запасам и затратам и к источникам их формирования.

6. Рассчитать коэффициенты ликвидности на начало и конец года. Расчётные данные свести в таблицу 3 и сделать заключение о платёжеспособности.

7. Дать экономическую оценку коэффициентов ликвидности.

8. Рассчитать относительные показатели платёжеспособности:

8.1 Долю СОС в запасах и затратах на начало и конец года.

Долю СОС в текущих активах на начало и конец года.

8.2. Долю СОС в текущих активах на начало и конец года.

9. Сделать по этим показателям заключение о платёжеспособности.

10. Произвести структурную динамику баланса-нетто.

Для этого рассчитать все показатели таблицы 4 и заполнить ее.

11. Дать развёрнутую оценку по активу и пассиву баланса-нетто по структурной динамике:

11.1. Отметить тенденции и изменения:

- доли всех оборотных средств в составе имущества предприятия;

- доли запасов в структуре оборотных средств;

- доли дебиторской задолженности в составе оборотных средств;

- доли денежных средств в структуре оборотных средств.

11.2. На основании динамики этих показателей сделать заключение о рациональности и эффективности состава оборотных средств на начало и конец года.

11.3. Отметить тенденции изменения:

- доли собственного капитала в составе имущества предприятия;

- доли привлечённого капитала в составе имущества и источников средств предприятия.

11.4. На основании динамики этих показателей сделать заключение об эффективности использования источников средств предприятия.

12. Сделать общее заключение о неплатёжеспособности предприятия за отчётный период.

4.

1. Расчёты

2. Выводы

3. Заключения и оценки в письменном виде

4. Таблицы 1,2,3,4 с заполненными данными.

Практическая работа № 6

Тема:

Наименование работы:

1.

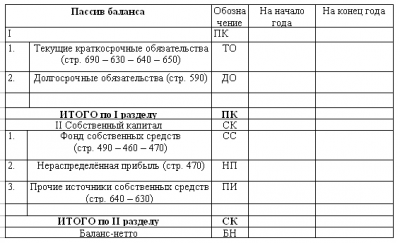

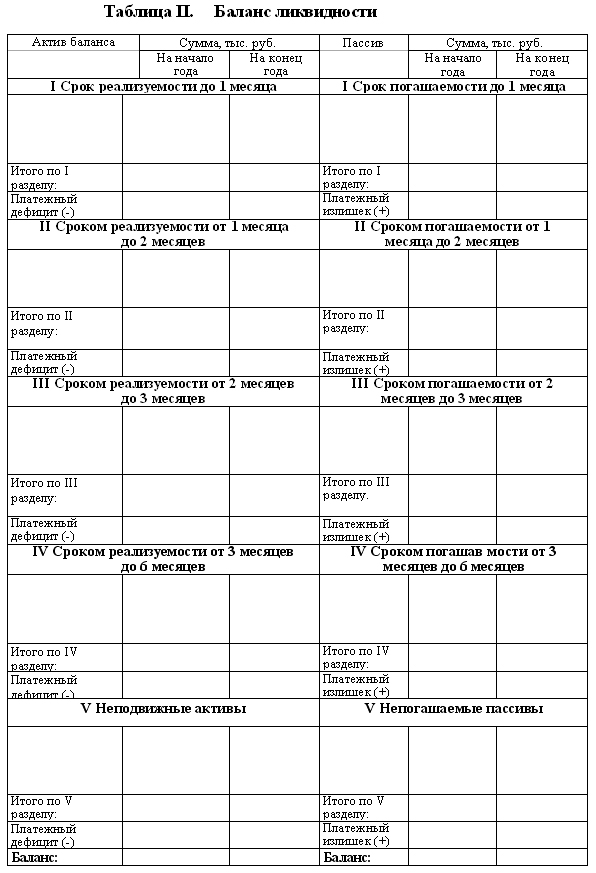

Формирование практических навыков и умения составлять и анализировать баланс ликвидности для оценки кредитоспособности предприятия.

2.

- Баланс ликвидности –

- Ликвидность актива баланса –

- По степени ликвидности активы подразделяются на:

- Мгновеннореализуемые (А1)

- быстрореализуемые (А2)

- медленнореализуемые (A3)

- труднореализуемые (А4)

- Мгновеннореализуемые активы –

- Быстрореализуемые активы –

- Медленнореализуемые активы –

- Труднореализуемые активы –

- Погашаемость пассива –

- По степени погашаемо пассивы подразделяются на:

- наиболее срочные обязательства (П1);

- краткосрочные пассивы (П2);

- долгосрочные пассивы (ПЗ);

- постоянные пассивы (П4).

• Наиболее срочные обязательства – кредиторская задолженность (стр. 620 V раздел пассива), прочие пассивы (стр. 660) и ссуды, не погашенные в срок.

- Краткосрочные пассивы –

- Долгосрочные пассивы –

- Постоянные пассивы –

- Ликвидность баланса –

- Баланс считается абсолютно ликвидным, если имеют место соотношения:

(1) А1 £ П1 – означает выполнение наиболее срочных обязательств.

(2) А2 £ П2 – означает выполнение обязательств по кредитам и займам.

(3) АЗ £ ПЗ – отражает перспективную ликвидность.

(4) А4 ³ ПЗ – характеризует наличие у предприятия собственных оборотных средств.

Когда одно или несколько неравенств имеют знак, противоположный зафиксированному, то ликвидность баланса нарушается.

- Текущая ликвидность баланса –

- Перспективная ликвидность баланса

- Баланс ликвидности

- Ликвидность баланса велика –

- Ликвидность баланса низка –

- Кредитоспособность предприятия –

З.

3.1. Произвести группировку статей баланса:

В активе – по срокам реализуемости

В пассиве – по срокам погашаемости.

Все данные группировки статей баланса свести в таблицу 1.

3.2. На основании группировки статей произвести составление баланса-ликвидности:

3.2.1. В активе баланса сформировать 4 раздела:

1 раздел – статьи, сроком реализуемости до 1 месяца;

2 раздел – статьи, сроком реализуемости до 2-х месяцев;

3 раздел – статьи, сроком реализуемости до 1 года;

4 раздел – статьи, сроком реализуемости больше года.

3.2.2. Аналогичным образом сформировать статьи пассива баланса по срокам погашаемости в 4 раздела.

3.2.3. Баланс ликвидности составить по форме таблицы 2.

3.3. Рассчитать по каждому разделу баланса ликвидности в активе и пассиве суммы платёжного дефицита и платёжного излишка.

3.4. Произвести анализ групп баланса ликвидности. Дать письменное заключение по каждой группе статей баланса в активе и пассиве по их ликвидности и рекомендации по уменьшению платёжного дефицита в группах статей баланса.

3.5. Рассчитать общую сумму платёжного излишка по группам статей актива баланса.

3.6. Рассчитать общую сумму платёжного дефицита по группам статей пассива баланса.

3.7. Рассчитать общий результат всех групп статей баланса, сравнив общую сумму платёжного излишка и платёжного дефицита.

3.8. Дать полное заключение о кредитоспособности и платёжеспособности предприятия на основе полученного результата.

3.9. Дать определение ликвидности баланса предприятия. Сформулировать значение баланса ликвидности для предприятия, его цели.

4.

4.1. Расчеты

4.2. Таблицы 1, 2

4.3. Определения и рекомендации в письменной форме.

Практическая работа № 7

Тема:

Наименование работы:

1.

Использование практических навыков в предварительной оценке собственных и заёмных средств с целью формирования альтернативных вариантов финансовой деятельности предприятия.

2.

- Финансовая устойчивость предприятия –

- Финансовая устойчивость предприятия характеризуется показателями:

- долей собственного капитала в общей сумме источников;

- долей заёмного капитала в общей сумме долгосрочных пассивов;

- коэффициентом обеспеченности процентов по кредитам и займам полученным.

- Доля собственного капитала

- Собственный капитал (СК) –

предприятия и нераспределённой прибыли.

- Заёмный капитал (ЗК) –

- Доля заёмного капитала

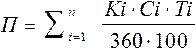

- Коэффициент обеспеченности процентов

- Общая сумма уплачиваемых процентов по кредитам определяется по формуле:

П – общая сумма уплачиваемых процентов.

Ki – сумма полученного i-ro кредита.

Ci – процентная ставка i-ro кредита.

Ti – число дней ссуды i-ro кредита.

n – количество полученных кредитов в отчётном периоде.

- Коэффициент финансирования

- Финансовая устойчивость предприятия

- Коэффициент финансирования даёт возможность

- Рост этого коэффициента

- Квота оборотных средств

- Для обеспечения предприятия инвестициями

- Оборотный капитал (ОК)

• Оборотный капитал предназначен для продолжения «хозяйственной деятельности предприятия. Из этой величины осуществляется покупка товаров, эта сумма служит основанием получения кредита и для расширения объёма реализуемой товарной массы.

- Недостаток ОК

Оборотный капитал равен разнице между собственным капиталом и основным капиталом.

- Основной капитал

3.

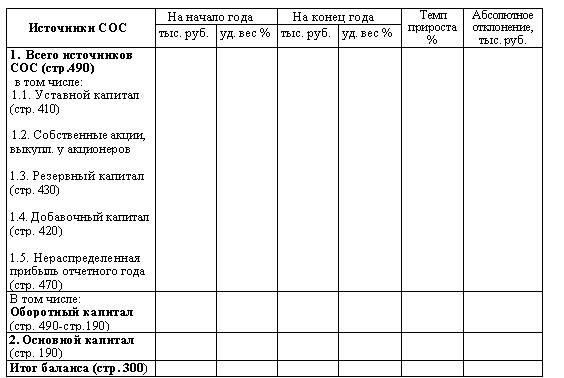

1. Произвести структурный анализ источников собственных оборотных средств на начало и конец года.

Для этого:

1.1 Рассчитать сумму собственных средств (оборотного капитала): СОС = Собственный Капитал – Основной Капитал.

1.2 Рассчитать удельные веса отдельных видов источников собственных оборотных средств в общей сумме этих источников.

1.3 Рассчитать темп прироста источников СОС и оборотного капитала за год.

1.4 Сделать оценку качественного изменения структуры источников СОС и определить какой источник средств является резервом предприятия для обеспечения платёжеспособности и имущественной самостоятельности.

1.5 Определить тенденции в формировании СОС, которые могут привести предприятие к текущей неплатёжеспособности.

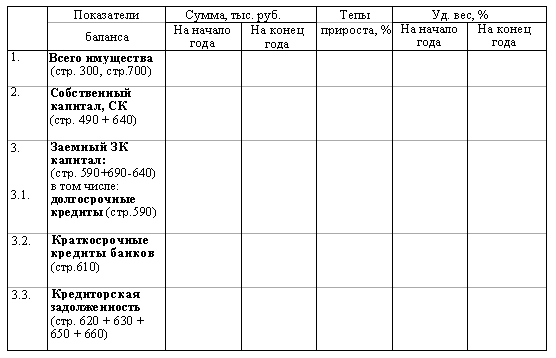

2. Произвести структурный анализ заёмных средств источников формирования собственных оборотных средств на начало и конец года.

Для этого:

2.1 Рассчитать показатели таблицы 2.

2.2 Сравнить темп прироста собственных источников формирования оборотных средств с темпом прироста заёмных источников для оценки тенденции предприятия к автономии.

2.3 Оценить темпы прироста краткосрочных кредитов банков и кредиторской задолженности для определения финансовой зависимости предприятия от кредиторов.

2.4 Рассчитать соотношение собственных оборотных средств к заёмным.

2.5 Сделать вывод о состоянии финансовой устойчивости предприятия.

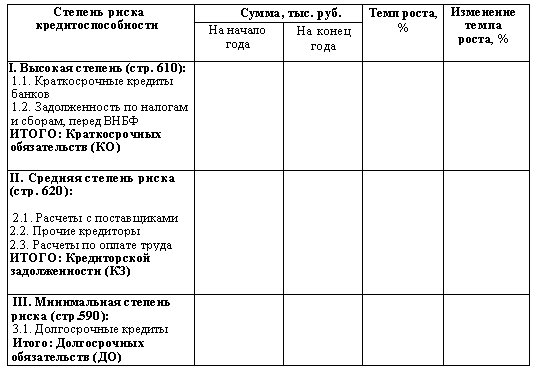

3. Произвести качественную оценку заёмных средств по степени их заёмного риска (риска кредитоспособности).

Для этого:

3.1 Рассчитать показатели таблицы 3 на начало и конец года.

3.2 Определить на основании рассчитанных данных таблицы 3 первоочередные платежи (платежи с высокой степенью риска), платежи со средней степенью риска кредитоспособности и платежи с минимальной степенью кредитоспособности.

5. Сделать общий вывод о финансовой зависимости предприятия к концу года.

4.

4.1 Расчёты.

4.2 Оформленные и заполненные таблицы.

4.3 Выводы и оценки.

5.

Ковалёв В. В. «Финансовый анализ», М., «Финансы и статистика»; 2006 г.

Балабанов И. Т. «Финансовый анализ и планирование хозяйственного субъекта», М., «Финансы и статистика»; 2005 г.

Таблица I . Структурный анализ источников собственных оборотных средств

Таблица II . Таблица заемных средств

Таблица III . Оценка заемных средств по степени риска кредитоспособности

ДЕЛОВАЯ ИГРА

Тема:

Наименование игры:

I . Цель игры:

- Развитие творческого мышления, формирование практических умений и навыков.

- Стимулирование внимания, активизация восприятия учебного материала

- Оценка умения принятия решений в конкретной ситуации

II

Все участники деловой игры разбиваются на группы по 5 человек. Каждая группа выполняет свою роль: банкиров, заемщиков, экспертов и аудиторов Каждый участник игры обязан действовать в соответствии со своей ролью со своим заданием. Игра проводится в 2 тура.

Преподаватель обязан:

1. Изложить исходную информацию по теме и заинтересовать его участников игры

2. Назначить аудиторов, экспертов, сформировать команды

3. Руководить процессом игры, следить за соблюдением правил сотрудничества, желательно не вмешиваясь в содержание решения вопросов играющих.

4. Подводить итоги в конце занятия.

Банкиры и заемщики обязаны:

1. Выполнять задания, выданные преподавателем за определенное время

2. Выбрать лидера команды, который должен выступить перед аудиторией, четко и ясно обосновать принятое командой решение.

3. Результаты выполненных заданий сдать экспертам для оценки.

Эксперты должны:

1. Внимательно следить за ходом игры.

2. Оценить содержание выступлений лидеров команд.

3. Проверить правильность выбранных решений по конкретным заданиям

4. Задавать вопросы.

5. Подводить итоги деятельности каждой группы после каждого тура игры по количеству баллов

6. Обосновать перед аудиторией принятые решения

Аудиторы должны:

1. Произвести контроль оценок экспертов на основании заранее выданных им преподавателем вариантов правильных решений.

2. Оценить уровень компетенции экспертов, оперативность их работы, уровень их знаний.

III

Анализ результатов игры преподавателем:

Преподаватель на основании решений экспертов и аудиторов объявляет победителей. Излагает свою точку зрения по результатам игры, выявляет положительные и отрицательные моменты в действиях команд, аудиторов и экспертов

Задания I тура

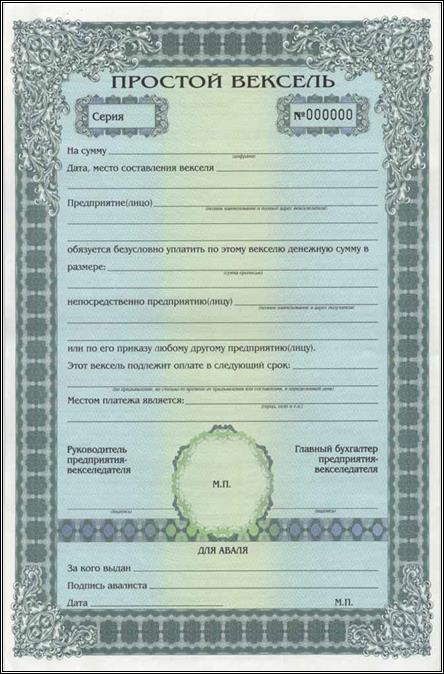

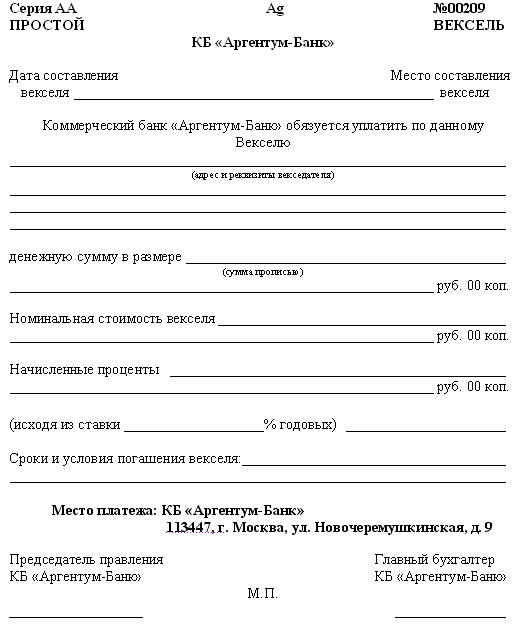

Задание № 1 – «банкирам»

1 Какую сумму необходимо проставить на векселе, если банк предоставляет заемщику кредит в сумме 500 тысяч рублей со сроком погашения 0,5 года?

2 Наращение производится по учетной ставке 20 % годовых.

3 Заполнить форму простого векселя КБ «Аргентум-Банк»

Задание № 1 – «заемщикам»

Ситуация:

Владелец веселя номиналом 200 тыс. рублей с периодом погашения 0,5 года предложил банку учесть его. У владельца векселя есть два варианта выбора

1. Банк А согласился учесть этот вексель по простой учетной ставке 20 % годовых.

2. Банк Б согласился учесть этот вексель по сложной учетной ставке 18 % годовых.

В какой банк обратится владелец векселя и какую сумму получит после его учета?

Задание № 2 – «банкирам»

1. Предприниматель обратился в банк за ссудой 200 тыс. руб. на срок 55 дней. КБ «Аргентум-Банк» согласен выдать эту сумму по простому векселю. Начисление процентов производится по учетной ставке 40% годовых. Какую сумму проставит банк в векселе?

2. Заполнить простой вексель КБ «Аргентум-Банк».

Задание № 2 – «заемщика

Заемщик должен уплатить по векселю банку 500 тыс. руб. Срок ссуды 90 дней. Ставка учетная – 40 % годовых. У заемщика есть два варианта:

1. Учесть вексель до установленного срока за 20 дней по простой учетной ставке в своем банке А.

2. Вложить вексель в банк Б на срок 70 дней под 40 % годовых по простой процентной ставке.

Какой вариант выберет заемщик, и какую сумму он получит по векселю?

Задания II тура

Задание № 3 – «банкирам»

Банк осуществляет платеж по векселю посредством аваля. За эту операцию он взимает комиссионный платеж с векселедержателя по сложной процентной ставке 30% годовых. Номинальная стоимость векселя 200 тыс. руб. Ставка по векселю 20% годовых. По просьбе векселедержателя банк учитывает вексель за 20 дней до срока платежа по векселю. Срок погашения векселя 1 год.

Какой доход получит банк?

Задание № 3 – «заемщикам»

Владельцу векселя – индоссамента должны по нему 500 тыс. руб. Срок ссуды – 90 дней. Ставка по векселю – 40 % годовых. Возможны 2 варианта оплаты по векселю:

а) индоссант сам передает вексель к оплате индоссату за 20 дней до установленного срока по векселю по простой процентной ставке 40% годовых.

б) индоссант обращается в свой банк с просьбой инкассировать свой вексель по простой учетной ставке 20% годовых. Банк взимает 3% от суммы, выплаченной по векселю за «инкассо».

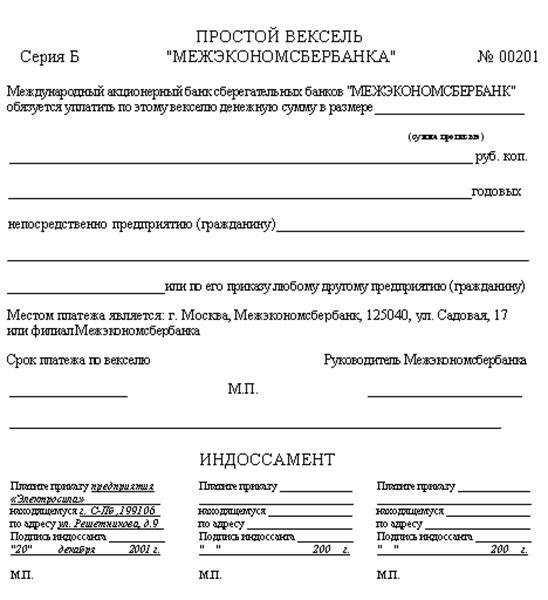

1. Какой вариант выберет индоссант.

2. Заполнить форму векселя индоссамента

1. Начисление процентного дохода по векселю осуществляется в соответствии с указанной на лицевой стороне векселя ставкой за календарные дни, начиная со следующего дня его составления (дата составления не включается в срок для начисления дохода) и оканчивая указанным в векселе днем предъявления данного векселя к оплате.

2. Процентный доход определяется в следующем порядке:

П = Ст * Д /360

П – сумма процентов, начисленных на вексельную сумму

Ст – ставка годовых процентов, указанных на векселе

Д – срок обращения векселя в календарных днях. В него включаются дни со дня следующего за днем составления векселя по день предъявления векселя к оплате включительно.

3. Налогообложение дохода векселедержателя, полученного в виде процентов, начисленных на вексельную сумму, осуществляется в соответствии с законодательством РФ