В условиях рыночной экономики анализ финансового состояния предприятия приобретает особое значение. Это связано с тем, что его результаты определяют управленческие решения в процессе как текущей, так и перспективной деятельности предприятия. Одним из самых простых и эффективных методов финансового анализа с целью оперативного, а также стратегического планирования является операционный анализ, отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства. Одним из основных условий для проведения данного вида анализа является деление затрат на постоянные и переменные. Смысл подразделения затрат на переменные и постоянные заключается в их различном реагировании на изменение объема производства. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам. Большинство коммерческих предприятий, прежде чем начать свое производство, в качестве основной цели ставят получение прибыли. Прибыль предприятия во многом зависит от цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования, в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя она выравнивается автоматически.

Другое дело затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Естественно, чем выше затраты, тем ниже прибыль и наоборот. То есть между этими показателями существует обратная функциональная связь. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом управлении. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятии.

Целью курсовой работы является анализ постоянных и переменных затрат предприятия ЗАО «Петролеум».

Для достижения цели исследования необходимо решить следующие задачи:

Финансовое прогнозирование на предприятии цели, задачи, методы.Определение ...

... воздействия на рынок. 1. Финансовое прогнозирование на предприятии: цели, задачи, методы. Финансовое прогнозирование - это исследование и разработка возможных путей развития финансов предприятия в перспективе. Финансовое прогнозирование, как и финансовое планирование, основывается на финансовом анализе. В отличие ...

- рассмотреть теоретические вопросы по анализу себестоимости продукции организации;

- провести анализ затрат предприятия на примере ЗАО «Петролеум»;

- провести факторный анализ постоянных и переменных затрат;

- рассчитать точку безубыточности;

- выявить резервы снижения себестоимости продукции.

Предметом исследования курсовой работы являются затраты, влияющие на производство и реализацию продукции на предприятии.

Объект исследования ЗАО «Петролеум».

Теоретической основой написания курсовой работы явились научные труды таких авторов как Архипова О.А./1/, Бабченко Т.Н./2/, Гуккаев В.Б./6/, и.др.

Методологической основой явились методы научные, статистические, экономические, математические и.т.д.

Работа состоит из введения, двух разделов, заключения, списка использованной литературы и приложений.

Во введении определены цели и задачи, объект и предмет исследования, характеристика степени разработанности темы, методическая и информационная база, а также краткое описание работы. Обозначены проблемы и возможные пути их решения, круг использованной литературы.

Информационную базу исследования составляют данные бухгалтерской, финансовой и статистической отчетности предприятия ЗАО «Петролеум»

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ

1.1 Сущность затрат

Издержки производства представляют собой оплату приобретенных факторов производства. Исследование этих факторов должно обеспечить объем выручки от продажи изготовленной или реализованной продукции, чтобы покрыть затраты и обеспечить должную прибыль. Прибыль является движущим мотивом организационной деятельности, поэтому издержки производства являются важнейшим блоком экономического анализа. К издержкам и прибыли на предприятии различные подходы. Прибыль при заданных издержках должна обеспечить наилучшие возможности производства. Издержки же при данной прибыли должны быть минимальны, чтобы обеспечить наиболее эффективное производство, также они включают в себя расходы, которые необходимо осуществить для создания товара. К таким расходам относятся затраты на оплату материалов (сырья, топлива, энергии), заработную плату работников, амортизацию, управление производством. При продаже товара его стоимость превращается в деньги (денежную выручку).

Одна часть денежной выручки идет на компенсацию издержек производства, другая дает прибыль. Это означает, что издержки производства меньше стоимости товара на величину прибыли.

Таким образом, издержки производства — это затраты на производство данной готовой продукции, в отличие от единовременных затрат, которые производят для первоначальной организации производства.

1.2 Классификация затрат

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек (затрат), т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки. В реальной практике предприятия не уделяют должного внимания издержкам по той простой причине, что не могут достаточно детально их описать. Зачастую им просто трудно разобраться в запутанной структуре издержек, их взаимозависимости и зависимости от ключевых факторов бизнеса. В настоящем разделе приведены основные положения анализа издержек, которые помогут разобраться в характере возникновения и поведения издержек на практике и в дальнейшем дадут возможность создать систему управления издержками /16,56/.

Анализ издержек обращения торгового предприятия ООО «Domino»

... анализа издержек обращения торгового предприятия Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональным является такое использование затрат, ... собственных исследований. Предметом анализа в данной курсовой работе являются издержки обращения торговой организации. Курсовая работа состоит из ...

Анализ издержек начинается с построения их классификаций, которые помогут получить комплексное представление о свойствах и основных характеристиках. Следует подчеркнуть, что издержки как исключительно сложное явление не могут быть представлены с помощью некоторой одной классификации. В самом общем случае любое предприятие может быть отнесено к производственным, торговым или предприятиям сферы обслуживания. Далее, о чем пойдет речь, имеет место для любого предприятия, однако наибольшее внимание будет уделено производственным предприятиям, поскольку они имеют наиболее сложную структуру издержек.

Основным признаком разделения издержек для общей классификации является место появления издержек и отношение издержек к различным сферам деятельности предприятия. Данная классификация используется для упорядочивания издержек в рамках отчета о прибыли предприятия и для последующего сравнительного анализа отдельных видов затрат предприятия.

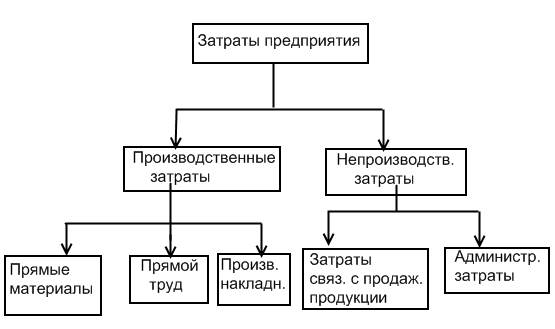

Основные виды издержек согласно общей классификации представлены на рисунке 1.1.

Рисунок 1.1 – Общая классификация издержек предприятия

Согласно этой классификации все издержки подразделяются на производственные и непроизводственные. В свою очередь производственные издержки состоят из: издержек, связанных с использованием прямых материалов; затрат на оплату прямого труда; производственных накладных издержек.

Издержки на прямые материала включают сумму затрат, понесенных предприятием на приобретение сырья и комплектующих материалов, т.е. тех физических субстанций, которые непосредственно используются в производстве и переходят в готовую продукцию.

Издержки прямого труда представляют собой оплату основного производственного персонала (рабочих), усилия которых непосредственно (физически) связаны с производством готового продукта. Труд наладчиков оборудования, цеховых мастеров и менеджеров в смысле издержек относится на производственные накладные издержки. Следует отметить известную условность этих определений в современных условиях, когда “истинно прямой” труд начинает играть все меньшую роль в современном высокоавтоматизированном производстве. Существуют полностью автоматизированные производства, для которых прямой труд, как таковой, отсутствует вовсе. Тем не менее, в общем случае понятие “основные производственные рабочие” остается в силе и их заработная плата относится к затратам прямого труда /15,253/.

Производственные накладные издержки включают остальные виды издержек, которые обеспечивают стадию производства на предприятии. Структура этих издержек может быть очень сложной, а их количество велико. Наиболее характерными видами производственных накладных издержек являются непрямые материалы, непрямой труд, электрическая и тепловая энергия, ремонт и содержание оборудования, коммунальные услуги, амортизация производственных оборудования и помещений, определенная часть налогов, включаемых в число так называемых валовых издержек, и все прочие издержки, которые имманентно связаны с производственным процессом на предприятии.

Поведение производителей. Производство и издержки производства

... суммарной выручкой от реализации продукции и суммарными издержками в денежном выражении. Издержки производства - это затраты предприятия на производство товара. Издержки производства рассматриваются как особого рода экономические затраты на любые ресурсы. По сути, экономические издержки - это выплаты, которые каждая ...

Издержки, связанные с продажей продукции , включают в себя все затраты предприятия, связанные с сохранением готовой продукции на складе, продвижением товара на рынок и доставкой товара потребителю.

Административные издержки включают в себя общую сумму затрат, связанных с общим управлением предприятия, т.е. содержанием “аппарата” управления, в том числе бухгалтерии, планово-финансового отдела и других управляющих подразделений.

Одним из основных условий для проведения финансового анализа является деление затрат на постоянные и переменные. Смысл подразделения затрат на переменные и постоянные заключается в их различном реагировании на изменение объема производства. В теории и практике западного управленческого учета рассматриваются следующие аспекты классификации затрат на постоянные и переменные: поведение затрат в зависимости от изменения объема производства; относительность (условность) классификации затрат на переменные – постоянные; методы деления затрат на переменные — постоянные.

Переменные затраты — затраты, абсолютная величина которых находится в прямой зависимости от уровня (объема) производства продукции. В зависимости от процентного соотношения изменения затрат и изменения объема производства продукции переменные затраты подразделяются на пропорциональные, прогрессивные и дегрессивные расходы.

Постоянные затраты — затраты, абсолютная величина которых не зависит от изменения объема производства продукции. Постоянные затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства продукции. Кроме этих двух видов затрат, существуют затраты, которые нельзя классифицировать ни как переменные, ни как постоянные. Затраты данного типа имеют одновременно переменные и постоянные компоненты и носят название «смешанные» или «полупеременные». В экономической литературе выделяют следующие методы разделения смешанных затрат на постоянную и переменную части:

- экономико-математические методы (метод высшей и низшей точек; метод корреляции или графический метод, метод наименьших квадратов).

- графический способ изучения зависимости между объемом производства и себестоимостью продукции, дополненный аналитическим расчетом величины постоянных и переменных затрат;

- метод экспертных оценок;

- инженерный (аналитический) метод.

Зависимость отдельных затрат от объема производства в различных отраслях промышленности неодинакова. Одни и те же виды затрат в условиях одного производства могут быть переменными, а в условиях другого — постоянными /8,117/.

Таким образом, установить универсальную, одинаково пригодную для всех предприятий классификацию затрат с подразделением на переменные — постоянные невозможно, номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции. Такая классификация издержек производства может быть разработана лишь применительно к конкретной области промышленности и определенным условиям организации и технологии производства. Действующими нормативными актами предусмотрена возможность дифференциации затрат в зависимости от изменения объема производства.

1.3 Факторы, влияющие на снижение затрат и себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства: средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствовании управления производством и сокращения затрат на него; улучшении использования основных фондов; улучшении материально-технического снабжения; сокращении транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств; подготовка и освоение производства в действующих объединениях и на предприятиях. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Меры по снижению постоянных затрат:

1. Сокращение коммерческих и административных расходов;

2. Наиболее полная загрузка активов;

3. Сокращение объема потребления коммерческих услуг;

4. Продажа неиспользуемых оборотных и нематериальных активов.

Меры по снижению переменных затрат:

1. Снижение численности работников основного и вспомогательного производств за счет роста производительности труда;

2. Переход от сдельной заработной платы к повременной;

3. Сокращение запасов сырья, материалов и готовой продукции;

4. Внедрение ресурсосберегающих технологий;

5. Замена материалов на более дешевые;

- Исходя из перечисленных методов и мер по снижению затрат и себестоимости можно сказать что, значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов /10,312/.

Таким образом изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

2 АНАЛИЗ ЗАТРАТ ПРЕДПРИЯТИЯ ЗАО «ПЕТРОЛЕУМ»

2.1 Краткая характеристика ЗАО «Петролеум»

Полное название организации: Закрытое Акционерное Общество «Петролеум»

Зарегистрирована организация ЗАО «Петролеум» на основе устава в регистрационной палате Хабаровского края. По государственной регистрации является юридическим лицом от 21.03.01 года, номер в реестре 27:09-Р18. Отдельный государственный регистрационный номер – 1022700812639 в инспекции федеральной налоговой службы России, Хабаровского края по городу Комсомольск – на – Амуре.

Основной вид деятельности – оптовая и розничная торговля ГСМ

Цель предприятия – организация эффективной хозяйственной деятельности, реализация продукции, работ, услуг, получение прибыли и реализация на ее основе социально-экономических интересов акционеров и трудового коллектива. Внедрение механизации, автоматизации, а также организационных и управленческих процессов. Общество осуществляет следующие виды деятельности:

- коммерческая и посредническая деятельность, связанная с реализацией ГСМ;

- продажа, оптово-розничная закупочная деятельность.

Организация самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера. Прибыль общества определяется к концу каждого финансового года. Она формируется из выручки от хозяйственной, коммерческой деятельности после возмещения материальных и приравненных к ним затрат и расходов по оплате труда. Из балансовой прибыли общества уплачиваются предусмотренные законом налоги и другие платежи в бюджет, а также процент по кредитам банков и по облигациям.

2.2 Анализ постоянных и переменных затрат

Затраты на производство представляют собой стоимость всех затрачиваемых материалов и услуг. В зависимости от объема производства все затраты можно поделить на постоянные и переменные.

Постоянные затраты (амортизация, аренда помещений, налог на имущество, почасовая оплата работы рабочих, заработная плата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, а переменные (сдельная заработная плата рабочих, сырье, материалы, технологическое топливо, электрическая энергия) изменяются пропорционально объему производства продукции /16,192/.

Анализ затрат за 2008год ЗАО «Петролеум» проведен на основе оборотно-сальдовой ведомости в таблице 2.1.

Таблица 2.1 — Характеристика объекта анализа

|

№ п/п |

Показатели |

Начало отчетного ода, тыс.р. |

Конец отчетного года, тыс.р. |

Структура % |

Изменение ± |

|||||||

|

Начало |

Конец |

∑ |

% |

|||||||||

|

Постоянные затраты |

||||||||||||

|

1 |

Амортизация ОС |

665 |

534 |

3,36 |

3,1 |

-131 |

-0,26 |

|||||

|

2 |

Расходы на сырье и материалы |

8143 |

4527 |

41,1 |

25,97 |

-3616 |

-15,13 |

|||||

|

3 |

Налоги и сборы |

1964 |

3062 |

9,92 |

17,6 |

1098 |

7,68 |

|||||

|

4 |

Оплата труда |

3489 |

3681 |

17,6 |

21,1 |

192 |

3,5 |

|||||

|

5 |

Отчисление на социальное страхование. |

1402 |

1384 |

7,1 |

7,9 |

-18 |

0,8 |

|||||

|

6 |

Аренда помещения |

3980 |

4099 |

20,1 |

23,5 |

119 |

3,4 |

|||||

|

7 |

Коммунальные платежи |

151 |

147 |

0,76 |

0,84 |

-4 |

0,08 |

|||||

|

Итого по пост. затратам |

19794 |

17434 |

100 |

100 |

-2360 |

0,07 |

||||||

|

Переменные затраты |

||||||||||||

|

1 |

Транспортно-экспедиторские услуги |

2079 |

1671 |

53,3 |

35,1 |

-408 |

-18,2 |

|||||

|

2 |

Комиссионные платежи |

1738 |

2993 |

44,5 |

62,7 |

1255 |

18,2 |

|||||

|

3 |

Коммерческие затраты |

15 |

11 |

0,38 |

0,23 |

-4 |

-0,15 |

|||||

|

4 |

Списание недостачи |

69 |

97 |

1,77 |

2,1 |

28 |

0,33 |

|||||

|

Итого по перем.затратам |

3901 |

4772 |

100 |

100 |

871 |

0,18 |

||||||

|

Итого себестоимость |

23695 |

22206 |

— |

— |

1489 |

0,25 |

||||||

Уменьшение постоянных затрат явилось на статью материальных затрат, на 15,13% и амортизацию основных средств на 0,26%. В переменных затратах уменьшение пришлось на транспортно-экспедиторские услуги в размере 18,2% и коммерческие затраты на 0,15%. Представим структуру затрат на начало периода на рисунке 2.1 и на конец периода на рисунке 2.2.

Рисунок 2.1 – Структура затрат за 2007 год

Рисунок 2.2 – Структура за 2008 год

На изображенных рисунках хорошо видны процентные соотношения затрат. Увеличение произошло по следующим статьям: налоговые отчисления, заработная плата, отчисления на социальное страхование, выплаты за аренду помещения, коммунальные платежи, комиссионные платежи и недостачи.

Из данных расчетов можно сделать вывод, что общая сумма затрат может измениться в зависимости от выпуска продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных затрат. Проведем анализ влияния факторов на изменение уровня себестоимости продукции с помощью таблицы 2.2. За базовый период возьмем показатели на начало года, а показатели на конец года за отчетный период. Факторная модель будет соответствовать формуле 2.1.

Zобщ.= Zпост. + Zперем. (2.1)

где Zобщ – общие затраты;

- Zпост. – затраты постоянные;

- Zперем. – затраты переменные.

Таблица 2.2 – Анализ факторов общих затрат на единицу изделия

|

Расчет |

Zпост. |

Zперем. |

Zобщ. |

∆ ± |

|

На начало года |

19794 |

3901 |

23695 |

— |

|

1-я подстановка |

17434 |

3901 |

21335 |

-2360 |

|

2-я подстановка |

17434 |

4772 |

22206 |

+871 |

|

Сумма |

-1489 |

|||

Из таблицы следует, что себестоимости единицы продукции уменьшилась на 1489 под влиянием следующих факторов: при снижение постоянных затрат в отчетном периоде на 2360т.р., хотя переменные затраты увеличились на 871т.р., но это не повлияло на общий объем затрат.

Таким образом, анализ затрат показал, что на предприятии в 2008 г. по сравнению с 2007 г. идет снижение общего объема себестоимости готовой продукции за счет снижения материальных затрат, амортизационных отчислений, а также снижение коммерческих затрат.

Для проведения факторного анализа использовалась мультипликативная модель, а также методика расчета способом абсолютных разниц.

2.3 Маржинальный анализ в использование постоянных и

переменных затрат

В себестоимости планируются и учитываются только переменные затраты. Постоянные затраты списываются за счет доходов отчетного года – маржинального дохода (уменьшают маржу).

Маржинальный доход равен разнице между выручкой от продаж и переменными затратами, он предназначен для возмещения постоянных затрат и получения прибыли. Этот метод учета получил название директ-коста. Он широко используется в управлении менеджерами, так как позволяет принять наиболее эффективное решение из альтернативных на основе анализа зависимости между себестоимостью, объемом продаж и прибылью. Наличие такой зависимости используется для определения безубыточного объема продаж и порога рентабельности. Основной категорией маржинального анализа является маржинальный доход. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (МD) рассчитывается по формуле 2.2:

MD = Zпост. + П, (2.2)

где П – прибыль;

- Zпост. – затраты постоянные.

Так как прибыль в обороте за весь период составила отрицательное значение преобразуем формулу, где маржинальный доход будет равен затратам постоянным за минусом прибыль.

MD = Zпост. — П (2.3)

Проведем расчет маржинального дохода в таблице 2.3.

Таблица 2.3 – Расчет маржинального дохода на весь объем реализованной продукции, за периоды на начало и на конец года

|

MD |

Zпост. |

П |

= |

|

MD на начало периода |

19794 |

11694 |

8100 |

|

MD на конец периода |

17434 |

11694 |

5740 |

Как видно из таблицы маржинальный доход на конец отчетного периода уменьшился по сравнению с периодом на начало года на 2360 тыс.руб.

Вычисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Проводится это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

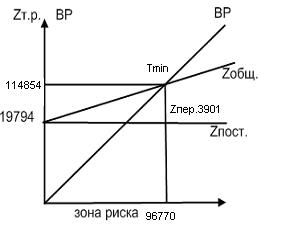

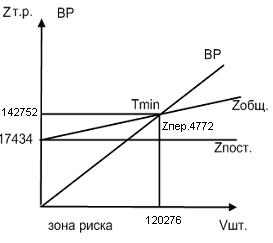

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. В основном для расчета используется аналитический способ, где точку безубыточности (Tmin) можно рассчитать в рублях и в штучном количестве.

Рассчитаем точку безубыточности при помощи формул 2.3 и 2.4.

Tmin = (ВР * Zпост.) / MD, (2.3)

где, ВР – выручка;

- MD – маржинальный доход.

Tmin(н.п.) = (47000 * 19794) / 8100 = 114854,07

Tmin(к.п.) = (47000 * 17434) / 5740 = 142752,26

Из расчетов видно, точка безубыточности в рублях на начало периода равна 114854,07, а на конец периода 142752,26. Изменение произошло на 27898,1907рублей.

Tmin = (g * Zпост.) / MD, (2.4)

где, g – объем реализованной продукции.

Объем реализованной продукции представлен в оборотно-сальдовой ведомости за 2008год (Приложение А), счет 41 (товары).

Tmin(н.п) = (39600 * 19794) / 8100 = 96770,67

Tmin(к.п) = (39600 * 17434) / 5740 = 120276,37

Расчет точки безубыточности в штучном количестве показал преувеличение на конец периода на 23505,7 по сравнению с периодом на начало отчетного года. Рассчитанные данные изобразим на графике 2.1.

Рассчитаем зону безопасности с помощью формулы 2.5.

ЗБ = (ВР – Tmin)/ВР * 100 (2.5)

ЗБ(н.п) = (47000 – 96770,67)/47000 * 100 = -105,9

ЗБ(к.п) = (47000 – 120276,37)/47000 * 100 = -155,9

Зона безопасности за два периода составила отрицательные значения, но это не влечет за собой серьезных последствий, так как предприятия функционирует за счет достаточно больших собственных средств, а также за счет заемного капитала.

График 2.1 – Точка безубыточности за два периода отчетного года

На графике показано что общие затраты в организации уменьшились, на начальном периоде они составляют 23695т.р., а на конец периода они составляют 22206т.р.; выручка остается неизменной, она составляет 47000; точка безубыточности в денежном эквиваленте увеличилась на 27898,19т.р., безубыточный объем выпуска (реализации) продукции показал увеличение на 23505,7тонн ГСМ.

Риск возникший в сфере реализованной продукции – называется коммерческим риском, повлиять на него могут: экономическая и политическая среда; специфика самой отрасли и др. внутренние причины; ценовая политика или характеристики товара или реализуемой продукции.

Таким образом маржинальный доход на весь объем реализованной продукции показал влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и объем продаж в размере 8100т.р. на начало периода, 5740т.р. на конец периода, снижение пришлось на конец периода на 2360т.р., что повлекло за собой увеличение критического (безубыточного) объема на 23505,7тонн ГСМ, а также увеличение точки безубыточности на 27898,19т.р.

ЗАКЛЮЧЕНИЕ

В процессе выполнения курсовой работы, в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии по снижению затрат на предприятии.

На основе анализа предметно-объектного материала были разработаны предложения ЗАО «Петролеум» по повышению эффективности снижения затрат предприятия.

В рамках данной работы были решены поставленные в начале исследования задачи, т.е.: анализ затрат предприятия на примере ЗАО «Петролеум» по следующим направлениям: анализ общей суммы затрат на реализацию продукции, маржинальный доход на весь объем реализации продукции; расчет точки безубыточности; выполнен факторный анализ постоянных и переменных затрат; рассмотрение теоретических вопросов, касающихся сущности такой экономической категории, как затраты предприятия, а также вопросов, касающихся путей снижения себестоимости продукции.

Любое предприятия или организация стремится достичь экономического эффекта от деятельности. Экономический эффект может быть выражен в зависимости от целей создания и деятельности предприятия как через прибыль, так и через достижение каких-либо социальных, экологических и других улучшений. Большинство предприятий стремятся максимизировать прибыль, а это невозможно без анализа себестоимости продукции, отдельных затрат на производство и реализацию продукции, выявления резервов снижения себестоимости и внедрения рекомендаций по снижению затрат на предприятии. Только комплексно анализируя затраты на производство, правильно определяя резервы их снижения, предприятие сможет достичь своей цели и не проиграть своим конкурентам.

По данной работе можно сделать ряд выводов. Затраты постоянные на конец периода по сравнению с периодом на начало отчетного года уменьшились на 2360т.р., уменьшение затрат состоялось по материальным затратам в размере 3616 тыс.руб. или 15,13% по отношению к структуре затрат. Затраты переменные увеличились на 871т.р., увеличение пришлось на статью комиссионных платежей в размере 1255тыс.руб. или на 18,2% по отношению к структуре затрат, а также на статью недостачи в сумме 28тыс.руб. или на 0,33% по отношению к структуре затрат. Наибольшее уменьшение затрат произошло по статье материальных затрат – на 3616 т.р. Увеличились затраты по статье комиссионные платежи – на 1255т.р. Себестоимость реализованной продукции за весь период составила 39600т.р.

Полученные данные свидетельствуют о не совсем эффективной работы организации, экономия произошла на материальных затратах, но в комиссионных платежах случился перерасход, следовательно организационный процесс не был продуман до конца. В наибольшей степени на уровень затрат материалов оказывают влияние такие факторы, как изменение затрат материалов на единицу продукции и изменение объема производства. Одним из главных резервов снижения затрат на предприятии является повышение объемов производства, которое влияет на уменьшение затрат на единицу продукции, а следовательно, на конечную цену единицы продукции и размер прибыли. Значительные резервы также лежат в области экономии материалов, а также снижении их расхода, улучшение ситуации с контролем качества продукции, повышение квалификации рабочих позволит предприятию сократить затраты на материалы. Достичь снижения затрат можно также, сократив суммы амортизационных отчислений, заморозив неиспользуемые основные фонды.

Осуществление эффективного руководства промышленным предприятием должно базироваться на применении нормативных методов управления. Лишь комплексное исследование резервов снижения себестоимости продукции, отдельных затрат позволяет достичь предприятию экономического эффекта и конкурентоспособного положения на рынке.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК, Архипова,

2. Бабченко , Т.Н., // «Новое в учете материально-производственных запасов» «Российский налоговый курьер» 12 за 2006 г.

3. Вавилов, А.П., «Эффективность производства. Современные проблемы» — М.: Экономика, 2005-527с..

Савицкая, Г.В., Грузинов,, Гуккаев, В.Б.,, Гаретовский, Н.В.,, Ефимова, О. В.,, Ефимова, О. В., Зайцев, Н. Л., Захарьин, В.Р.,, Кейлер, В.А.,, Кожекин, Г.Я.,

Неруш, Ю.М.