Реализация проектов, связанных с внедрением информационных технологий в производственный и управленческий процессы, требует значительных инвестиций. В условиях финансового кризиса проблема оценки целесообразности и эффективности вложений такого рода особенно актуальна.

В период кризиса IT-проекты не исчезли из бюджетов большинства российских компаний – они просто стали другими. Удручающее падение рынка серверов сопровождается ростом рынка систем виртуализации: по данным компании Gartner, объем этого рынка составил в 2008 г.

$1,9 млрд., а в 2009 г. он вырос на 43%. Согласно данным компании IBS и Ассоциации Менеджеров, рынок программного обеспечения для бизнес-аналитики также демонстрировал рост: в 2009 г. он увеличился на 12,7% и составил $22,1 млрд., на 1,5% больше, чем ожидалось.

Компании, которые отказались от реализации новых IT-проектов, как правило, принимали такое решение в силу того, что до сих пор не существует метрики для измерения эффективности внедрения информационной системы. Менеджеры интуитивно понимают, что IT позволяют сокращать издержки, но в период безденежья не готовы тратиться на проекты, которые принесут доход лишь в перспективе.

Основной объем российского экспорта в сфере информационных технологий формируют услуги по офшорному программированию – написанию программ отечественными специалистами для зарубежных партнеров. Присутствие российских компаний на мировом рынке по прежнему ограничивается низкой инвестиционной активностью в стране, нехваткой квалифицированных кадров и колоссальным распространением пиратства.

Информатизация бизнеса заключается в постоянном совершенствовании не только самих корпоративных информационных систем, но и процесса управления предприятием в целом. Существуют четыре основных уровня автоматизации управления предприятием: начальная автоматизация, локальная, по специализации направлений (бизнес-единиц) и комплексная. Наряду с типовыми проектами автоматизации систем управления существуют уникальные IT-проекты по написанию специализированного ПО для ряда отраслей, сервисные IT-проекты, проекты по автоматизации розничной сети, сети автозаправочных комплексов и т.д. По мнению менеджера компании «Мегатек» Александра Галиновского, существует условный предел, где заканчивается автоматизация на уровне офисной оргтехники (телефония, факсы, ксероксы) и стандартного программного обеспечения типа Microsoft Office и начинается автоматизация на уровне специализированных функций и отраслевых особенностей.

Методы мониторинга инвестиционных проектов компании

... залогом успешного развития проекта. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОСУЩЕСТВЛЕНИЯ МОНИТОРИНГА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ КОМПАНИИ 1.1 Ключевые подходы к осуществлению мониторинга инвестиционных проектов компании Как отследить эффективность инвестиций с помощью системы бюджетного мониторинга и управления? Кто из владельцев ...

Бывает, что IT-специалистам удается подтвердить эффективность проекта путем демонстрации фактических данных. Еще в докризисные времена (2006–2007 гг.) внедрение программного обеспечения от SAP на ОАО «Белебеевский завод «Автонормаль» (производитель запчастей для российского автопрома) позволило сэкономить в общей сложности 65 млн руб. Сократился, например, расход металла (за два года предприятие сэкономило 950 тонн).

Затраты на внедрение уже окупились, однако завод продолжает финансировать IT-программы.

Производителю спецодежды ГК «ВостокСервис» с помощью внедрения на складе информационной системы (тоже от поставщика SAP) удалось практически полностью решить проблему возникновения недостач.

Начальник отдела продаж ОАО «Гостиничный комплекс «Жемчужина» (высококлассный отель в Сочи) Елена Макарова отмечает, что за год с момента внедрения специализированной автоматизированной системы управления (далее – АСУ) гостиницей загрузка номерного фонда выросла на 5–6%, а рост доходов составил более 30%.

Информационные технологии помогают компании сэкономить или увеличить прибыль и за счет работы собственных IT-подразделений. «За этот год с помощью IT мы сократили дебиторскую задолженность. Пришлось настроить автоматическое напоминание о сроках платежей. До кризиса на это никто не обращал внимания. За счет того что мы стали чаще «беспокоить» наших клиентов: «Заплатите!», – нам удалось сократить объем клиентской задолженности», – рассказывает Александр Арановский, IT-директор ЗАО «Европа Уно Трейд».

В известном смысле кризис оздоровил рынок.

«До кризиса никто не считал денег. Были проекты, которые стартовали только потому, что это было модно, потому что так делали все. В таких случаях никто не прорабатывал детально бизнес-процессы, не просчитывал, как и какую информационную систему необходимо внедрять, что получится в результате, сколько денег уйдет на ее поддержание. В итоге деньги расходовались неразумно, а компании получали дорогие и неэффективные инструменты. В период кризиса такого себе уже никто позволить не может», – заявляет финансовый и административный директор ООО «Шисейдо (РУС)» (российское представительство японского производителя косметики) Антон Аважанский.

Для обоснования инвестиций в информационно-коммуникационные технологии (ИКТ) компаниям необходимо знать факторы успеха и факторы риска таких проектов, соотносить затраты на IT и финансовые результаты, которые являются главным стимулом при автоматизации бизнеса.

Эффект от внедрения ИКТ должен обеспечивать как минимум улучшение основных параметров финансового состояния предприятия, рост его стоимости, повышение управляемости бизнес-процессами.

Авторы предлагают рассмотреть основные подходы к оценке экономической эффективности затрат на ИКТ с учетом специализации IT-проектов.

начальной автоматизации

Локальная автоматизация

На данной стадии для автоматизации отдельных задач (ведение бухгалтерского, складского учета, управление проектами, организация взаимодействия с покупателями) используют программные пакеты. В силу локальной природы решаемых задач такая автоматизация управления, по сути, является «лоскутной», поскольку создаются базы данных различных подразделений, а интеграция информационных потоков отсутствует.

Особенности организации и управления предприятием малого бизнеса ...

... Теоретические основы управления 25..20г. 25..20г. выполнено малым бизнесом . Характеристика развития малого бизнеса в России .2 Стратегия управления предприятиями малого бизнеса в России .3 Особенности управления в малом бизнесе. Основные проблемы предпринимателей 2 Анализ и оценка системы управления 30..20г. 30..20г. ...

Автоматизация деятельности по направлениям, Комплексную автоматизацию

модулей бизнес-анали тики

Современные информационные системы работают с набором бизнес-процессов, охватывающим основные функции производства: выпуск продукции, планирование и управление запасами (MRP).

Развитие концепции планирования ресурсов предприятия приводит к возникновению системы управления производством – Enterprise ResourcePlanning (ERP); успешное внедрение ERPсистемы позволяет уменьшить объем складских запасов, сократить время выхода на рынок новых продуктов, увеличить прибыль.

В настоящее время применение методологии ERP становится все более распространенным, она предоставляет возможность оптимизировать все внутренние операции: прием заказов, планирование и управление производством, закупки, непосредственно производство, доставку. Эффективность использования ERP-систем на промышленных предприятиях обусловлена тем, что данный подход рассматривает выполнение основных производственных операций как непрерывный процесс, регулируемый набором правил и процедур. В результате все виды деятельности, осуществляемой в рамках цепочки создания продукта, становятся автоматизированными, а информация об операциях, себестоимости и рентабельности продукции, результатах работы подразделений становится доступной в реальном режиме.

Все б о льшую популярность на предприятиях сферы обслуживания приобретают системы управления взаимоотношениями с клиентами (Customer Relationship Management, CRM).

По оценкам экспертов, стоимость привлечения нового клиента в 5–10 раз (а стоимость возврата потерянного – в 50–100 раз) превышает стоимость удержания имеющегося.

Западные аналитики полагают, что использование CRM-систем позволяет:

- сократить цикл продаж в среднем на 10–15%;

- повысить процент выигранных сделок на 5–10%;

- повысить показатель удержания прибыльных клиентов на 5%;

- сократить время, необходимое для выполнения рутинных операций, на 25–30%;

- повысить среднюю прибыльность продаж на 15–20%;

- повысить точность прогнозирования продаж до 99%;

- повысить эффективность маркетинговых кампаний на 5–7%.

Проект внедрения любой ERP-системы должен включать в себя этап детального обследования предприятия, построения моделей «как есть» (as is), оптимизации и построения модели «как должно быть» (to be), а также разработку на их основе модели информационной системы предприятия.

На данном этапе необходимо обращаться к консалтинговым услугам компании-исполнителя, т. к. от качества проведения указанных работ зависит дальнейший успех проекта. Фактически на данном этапе происходит процесс реинжиниринга системы управления, что может значительно улучшить качество управления. Затраты на проведение всех мероприятий на этой стадии проекта составляют в среднем $20 тыс.

Следующий этап заключается в непосредственном внедрении функционала в корпоративную систему. Последовательность работ при этом следующая: на первой стадии этапа одновременно проводится обучение проектной группы и формирование обновленной информационной инфраструктуры предприятия (прокладка сетей, закупка и установка серверов и персональных компьютеров).

Кафедра «Системы обработки информации и управления» : “ Организация ...

... ВВЕДЕНИЕ. Основные понятия, употребляемые в сфере обеспечения безопасности, определены Законом ... в аварийных ситуациях...................................................................................................... 18 ТЕХНИКА БЕЗОПАСНОСТИ РАБОТЫ СОТРУДНИКОВ КО ОТДЕЛЬНЫХ СПЕЦИАЛЬНОСТЕЙ:................ 19 ТЕХНИКА БЕЗОПАСНОСТИ КАССИРОВ ПРИ РАБОТЕ С УСТРОЙСТВАМИ ПЕРЕСЧЕТА И ПРОВЕРКИ БАНКОВСКИХ ...

Далее необходимо максимально полно описать бизнес-логику осуществления тех или иных процессов. Затраты на этот этап составляют порядка $30 тыс.

После того как подготовлена инфраструктура и обучена проектная группа, можно приступать к разработке программного обеспечения и сопряжению разработанного функционала с ERP-системой с последующим тестированием системы на работоспособность. Затраты на проведение этого этапа составляют порядка $40 тыс.

В итоге на предприятии появляются сетевая инфраструктура и основные модули управления информационными потоками.

Исходя из функциональных возможностей автоматизированные системы управления можно разделить на три типа: 1) пакетная или готовая прикладная программа; 2) система-конструктор (типа «сделай сам»); 3) заказная система.

Готовые прикладные системы

Для того чтобы приступить к их эксплуатации, помощь программистов не требуется. Обычно такие системы предназначены для конкретной отрасли или предполагают выполнение определенной функции: туристские, бухгалтерские, финансовые, охранные, архивные, аналитические системы и т.д.

Системы-конструкторы

С помощью программистов-профессионалов их можно адаптировать для любой функции и отрасли.

заказную программу

Мы рассмотрим более подробно второй тип АСУ.

Выбор платформы для реализации модуля определяют такие характеристики, как желаемый функционал модуля, объем и надежность хранимых данных, характер использования данных, совместимость ПО, бюджет и др. Это может быть корпоративный стандарт, т.е. имеющаяся ERPсистема, или OLAP-приложение, или просто Microsoft Access. OLAP-приложение (On-LineAnalyticalProces sing) – это технология оперативной (онлайновой) аналитической обработки информации. Производители современных АСУ обычно предлагают и совместимую OLAP-систему.

Основной расчет инвестиционных показателей проводится на примере промышленного предприятия среднего масштаба с развитой инфраструктурой и объемом выручки в размере не менее $100 тыс. в месяц.

NPV (Net Present Value) – чистый дисконтированный доход.

IRR (Internal Rate of Return) – внутренняянормадоходности.

T (Payback Period) – срококупаемостиинвестиций.

PI (Profitability Index) – рентабельность инвестиций, прибыльность проекта.

Следует отметить, что при реализации ITпроекта генерируются положительные и отрицательные финансовые потоки, поэтому процесс дисконтирования необходимо применять к обоим потокам. Расчет стоимости будущего потока с учетом дисконтирования приведен в следующей формуле:

Pv = P / (1 + rt ),

где Pv – дисконтированная величина потока;

P – положительный / отрицательный финансовый поток;

r – ставка дисконтирования;

t – время реализации проекта.

На рисунке представлен график генерации финансовых потоков двух проектов внедрения информационных систем (по месяцам реализации).

Стоимость капитала и принятие финансовых решений

... Изучить понятие стоимости капитала; 2. Рассмотреть принципы оценки стоимости капитала 3. Изучить принятие решений по финансовым вопросам Предметом исследования является стоимость капитала и принципы принятия финансовых решений ? Понятие стоимости капитала Концепция стоимости капитала является одной из базовых в теории капитала. Стоимость капитала - денежная сумма, ...

Из графика видно, что проект 2, в отличие от проекта 1, еще до завершения стал приносить положительные финансовые результаты.

При определении ставки дисконтирования необходимо учитывать как минимум три составляющих: доходность собственного капитала, уровень инфляции и степень влияния риска. Расчетная внутренняя норма доходности (IRR) IT-проекта не должна быть ниже уровня средневзвешенной стоимости собственного капитала, иначе реализация проекта будет неэффективной. Средневзвешенную стоимость капитала ( WACC ) определяют следующим образом:

WACC = Re (E / V ) + Rd (D / V ) (1 – Tc ),

где Re – ставка доходности собственного капитала;

Rd – ставка доходности заемного капитала;

E – рыночная стоимость собственного капитала;

D – рыночная стоимость заемного капитала;

V – суммарная стоимость капитала (V = E + D );

Tc – ставка налога на прибыль.

Суть данной формулы проста: доли рыночной стоимости капитала в суммарной стоимости капитала складывают с учетом коэффициентов, соответствующих ставкам доходности собственногои заемного капиталов. Таким образом, мы получаем средневзвешенную стоимость капитала, измеряемую в процентах. Превышение величиной внутренней нормы доходности проекта величины средневзвешенной стоимости капитала свидетельствует об эффективности его использования.

Расчеты проекта внедрения модуля, проведенные с помощью программы Project Expert 7.0, показывают следующее:

- инвестиционные вложения в размере $90 тыс. при текущих издержках на оплату труда обслуживающего персонала, ремонт оргтехники, электроэнергию и пр., составляющих $30 тыс. в месяц, окупаются за три с половиной года;

- чистый приведенный доход (NPV) за этот период составляет $262,86 тыс.;

- индекс прибыльности (PI) равен 3,92;

- внутренняя норма доходности (IRR) равна 20%.

Такой подход к оценке экономического эффекта от реализации IT-проектов не дает четкого представления о его величине, поскольку данные показатели выражают лишь скорость окупаемости инвестиций и возможность их возврата с наибольшей прибылью. Метод не учитывает такие качественные эффекты, как оптимизация бизнес-процессов, улучшение управления путем оперативного мониторинга показателей, сокращение сроков обработки заказов покупателей и поставщиков.

Нельзя забывать о конфликте интересов, сопутствующем реализации масштабных IT-проектов. «Ничего не менять» – такой может быть позиция основной массы рядовых сотрудников.

Мало купить и внедрить программу, необходимо ее освоить , т.е. нужно потрудиться и потратить драгоценное время. Персонал должен быть морально готов к увеличению нагрузки. То, насколько грамотно сотрудники пользуются системой, в значительной степени влияет на показатели эффективности.

Внедрение современных информационных технологий зачастую связано со значительными инвестициями и, соответственно, с необходимостью обоснования целесообразности вложений.

Оценка стоимости инвестиционного проекта

... блоку «Анализ и оценка денежных потоков инвестиционного проекта» являются входящей информацией для блока «Анализ и оценка эффективности капиталовложений» [11]. В ходе практического использования сложной системы показателей АДИ важно правильно ...

Чтобы планировать IT-бюджет, нужно иметь четкое представление о статьях расходов и факторах, которые их формируют (это особенно актуально в случае консолидации бизнеса, когда необходимо управлять инфраструктурой нескольких компаний, каждая из которых имеет унаследованные серверы, программные приложения, сети связи, штат IT-службы и оборудование).

совокупной стоимости владения

Например, совокупную стоимость владения серверными кластерами определяют как сумму затрат на их приобретение, доставку и монтаж, эксплуатационных затрат и стоимости простоев в течение всего срока полезного использования.

Чтобы рассчитать значение совокупной стоимости владения информационной системой, необходимо определить архитектуру системы.

Конструктивно архитектуру ИС обычно определяют ответы на следующие вопросы:

- что делает система;

- на какие части она разделена;

- как эти части взаимодействуют;

инфраструктурой ИС

Подчеркнем, что инфраструктура включает решения не только по программному обеспечению, но и по аппаратному комплексу и организационному обеспечению. Это вполне соответствует пониманию системы в наиболее современных стандартах типа ISO / IEC 15288 («Системная инженерия – процессы жизненного цикла систем»).

Очевидно, что основным критерием выбора архитектуры и инфраструктуры ИС является минимизация совокупной стоимости владения системой. По крайней мере такой критерий кажется естественным для коммерческих организаций, эффективность деятельности которых определяют затраты и доходы. Под показателем ТСО понимается сумма прямых и косвенных затрат организации на эксплуатацию своих информационных систем. Здесь стоит особенно подчеркнуть наличие фактора косвенных затрат. В отличие от IT-бюджетов, в которых учитывают только прямые затраты, показатель TCO содержит оценку косвенных затрат, связанных с недостатками в работе информационных систем:

временн ы е затраты сотрудников на самообучение;

- потери времени, обусловленные попытками сотрудников решить проблемы с информационными системами самостоятельно, в обход службы технической поддержки;

временн ы е затраты сотрудников, вызванные оказанием помощи коллегам в решении вопросов поддержки информационных систем;

- потери (реальные или возможные) предприятия от сбоев в работе IT-системы.

Под надежностью мы будем понимать комплексное свойство, которое включает безотказность ИС, долговечность и возможность ее ремонта.

Коэффициент готовности ( КГ ), или комплексный показатель надежности, рассчитывают по следующей формуле:

КГ = ТО / (ТО + ТВ ),

где ТО – средняя наработка на отказ (отношение времени наработки к числу отказов системы);

ТВ – среднее время (математическое ожидание) восстановления работоспособности.

ТСО является ключевым количественным показателем эффективности процессов автоматизации компании, т. к. позволяет оценить совокупные затраты на информационные технологии (оборудование, инструментальные средства (ПО), процессы сопровождения информационных систем, а также действия конечных пользователей), анализировать их и, соответственно, управлять затратами (бюджетом) для достижения наилучшей отдачи от IT-системы. TCO представляет собой не просто отдельный интегральный показатель, а целую систему показателей, соответствующих различным статьям расходов.

Совершенствование системы налогообложения учета и отчетности ...

... особенности бухгалтерского и налогового учета в ООО «Система безопасности»; выявить проблемы бухгалтерского и налогового учета в ООО «Система безопасности»; предложить пути совершенствования системы налогообложения учета и отчетности на предприятии ООО «Система безопасности». Объект исследования - ООО «Система безопасности» Предмет исследования - особенности бухгалтерского учета и ...

Оценка совокупной стоимости владения ИС может осуществляться в рамках разработки общей IT-стратегии или являться самостоятельным проектом.

Методика TopS BI по определению TCO включает следующие этапы работ: 1) сбор данных по существующим активам ИС предприятия, процессам управления IT, а также операциям конечных пользователей IT; 2) формирование модели совокупных затрат предприятия на IT и определение эффективности существующих затрат на эксплуатацию информационной системы; 3) сравнение совокупных затрат предприятия на IT с аналогичными показателями лучших компаний и / или сравнение затрат на IT отдельных филиалов или подразделений; 4) определение способов изменения TCO в зависимости от возможных вариантов развития информационной системы, связанных с внедрением приложений, развитием инфраструктуры, обучением и повышением квалификации персонала или внедрением новых процессов управления IT, например, в соответствии с подходом ITSM.

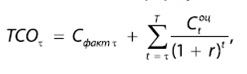

Значение показателя совокупной стоимости владения рассчитывают по формуле:

где Сфакт τ – дисконтированная сумма фактических затрат на ИС, произведенных к моменту τ;

Соц t – оценка интегральных затрат на ИС за период t ; r – ставка рефинансирования.

В свою очередь, интегральные затраты формируют плановые затраты на проект за период t (Сt план ) и потери, связанные с реализацией бизнес-рисков за период t (Рtоц ):

![]()

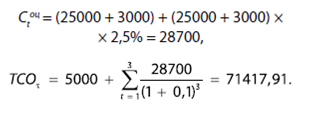

Рассчитаем показатель ТСО для информационной системы со следующими исходными данными:

- фактические затраты на приобретение серверного оборудования в первый год реализации проекта – $50 тыс.;

- плановые затраты на монтаж, установку, обслуживание, размещение и амортизацию оборудования – $25 тыс.;

- затраты на обучение персонала – $3 тыс.;

- период эксплуатации системы – 3 года;

возможные потери Рt оц (риски), закладываемые в проект, – 2,5% (средний показатель по отрасли);

- ставка рефинансирования – 10%.

Подставив исходные данные в формулу, получим:

Чистый экономический эффект ( ЭФ ) от внедрения информационной системы определяется как разница между дополнительной прибылью (ДП ), полученной предприятием в результате обусловленного этим внедрением улучшения бизнес-показателей (например, производительности труда и объема продаж), и затратами на внедрение и эксплуатацию информационной системы. Весь комплекс затрат, связанных с внедрением ИС, принято относить к понятию совокупной стоимости владения (ТСО ).

Таким образом, можно вывести простую формулу: ЭФ = ДП – ТСО.

В табл. 4 перечислены возможные варианты / источники увеличения прибыли (получения дополнительной прибыли) в рамках реализации IT-проекта.

Формирование системы информационного

... образовательных услуг с целью определения возможности обеспечить открытость образовательного учреждения перед общественностью, а также выявить проблемы в существующей практике такого взаимодействия. Определить потребителей информации о деятельности школы и их информационные ...

Таким образом, применяя количественные методы оценки, нельзя оставлять без внимания качественные показатели от внедрения ИС. При этом руководителям компаний необходимо определить, что бы они хотели получить от внедрения IT-технологий в первую очередь (сокращение оперативной работы с документами, консолидация управленческой отчетности и т.д.).

Какими качественными показателями руководствоваться, как измерить и оценить экономический эффект от реализации IT-проектов, какой должна быть оптимальная архитектура информационной системы – вот вопросы, на которые должны ответить руководители IT-служб. Совершенно ясно, что информационная система компании не должна быть избыточной, громоздкой и неоправданно затратной.